20 Jahre Postgesetz Bestandsaufnahme der Markt-, Wettbewerbs- und Universaldienstentwicklung - Bundesnetzagentur

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

20 Jahre Postgesetz Bestandsaufnahme der Markt-, Wettbewerbs- und Universaldienstentwicklung

BUNDESNETZAGENTUR | 1

20 Jahre Postgesetz

Bestandsaufnahme der Markt-, Wettbewerbs- und

Universaldienstentwicklung

Stand: 10. April 20182 | BUNDESNETZAGENTUR Bundesnetzagentur für Elektrizität, Gas, Telekommunikation, Post und Eisenbahnen Abteilung 3 - Post / Beschlusskammer 5 Tulpenfeld 4 53113 Bonn Tel.: +49 228 14-0 Fax: +49 228 14-8872 E-Mail: info@bnetza.de

BUNDESNETZAGENTUR | 3

Inhaltsverzeichnis

Inhaltsverzeichnis ................................................................................................................................................................................3

1. Einführung ............................................................................................................................................................................... 5

2. Marktsituation ........................................................................................................................................................................ 6

2.1 Briefmarkt / lizenzpflichtiger Bereich ......................................................................................................................... 6

2.1.1 Schrittweise Marktöffnung ............................................................................................................................................... 6

2.1.2 Mengen- und Umsatzentwicklung ................................................................................................................................ 7

2.1.3 Stand des Wettbewerbs ..................................................................................................................................................... 11

2.1.4 Entwicklung Lizenznehmer ............................................................................................................................................ 12

2.1.5 Arbeitsbedingungen Lizenznehmer / Untersuchungen der Bundesnetzagentur 2007, 2009, 2013 15

2.1.6 Mitarbeiterentwicklung.................................................................................................................................................... 17

2.1.7 Entwicklung Teilleistungen ............................................................................................................................................ 18

2.1.8 Preisentwicklung ................................................................................................................................................................. 21

2.1.9 Ausblick Briefmarkt ........................................................................................................................................................... 23

2.2 Paketmarkt ............................................................................................................................................................................. 26

2.2.1 Umsatz- und Absatzentwicklung ................................................................................................................................. 26

2.2.2 Stand des Wettbewerbs ..................................................................................................................................................... 27

2.2.3 Entwicklung Preise ............................................................................................................................................................. 29

2.2.4 Ausblick ................................................................................................................................................................................... 30

3. Versorgung mit Postdienstleistungen / Universaldienst ................................................................................... 32

3.1 Entwicklung Filialen, Briefkästen, Brieflaufzeiten Deutsche Post AG ......................................................... 32

3.2 Beitrag Wettbewerber zum Universaldienst ........................................................................................................... 34

3.3 Entwicklung Beschwerdeaufkommen ....................................................................................................................... 35

3.4 Schlichtung ............................................................................................................................................................................ 37

3.5 Finanzierung Universaldienst........................................................................................................................................ 38

4. Ergebnis Bestandsaufnahme / Zusammenfassung............................................................................................... 39

Impressum............................................................................................................................................................................................ 414 | BUNDESNETZAGENTUR

BUNDESNETZAGENTUR | 5 1. Einführung Die Verabschiedung des Postgesetzes (PostG) am 17. Dezember 1997 bildete den Schlusspunkt eines langjährigen Prozesses zur Ausgestaltung des ordnungspolitischen Rahmens für die Postmärkte. Die gesetzgebenden Körperschaften des Bundes und der Länder einigten sich auf einen Rechtsrahmen, der in logischer Fortführung der Postreformen I und II 1die Öffnung des Briefmarktes für den Wettbewerb zur Folge hatte. Die Geschicke der Deutschen Post AG und ihrer (potentiellen) Wettbewerber, wie auch die Grundversorgung der Bevölkerung mit angemessenen, ausreichenden und erschwinglichen Postdienstleistungen werden seitdem durch das PostG maßgeblich bestimmt. Vor allem die im Gesetz angelegten Befugnisse der Regulierungsbehörde zur Entgelt- und Netzzugangsregulierung, der Lizenzierung, der Vorgaben zur schrittweisen Marktöffnung sowie die Vorgaben zum Umfang und zur Qualität des Post-Universaldienstes haben mit zu der Entwicklung des Postmarktes, wie wir Ihn heute sehen, beigetragen. Die Wettbewerbsverhältnisse auf den einzelnen Marktsegmenten, der Service- und Leistungsumfang wie auch die Preiseentwicklungen wurden hierdurch geprägt. Eine objektive Betrachtung des Erfolgs des Postrechtsrahmens und die in diesem Zusammenhang nicht ausbleibende Frage, ob sich das PostG auch 20 Jahre nach Verabschiedung noch als hinreichend zeitgemäß erweist, bedarf – neben einer rechtlichen Auseinandersetzung mit den einzelnen postgesetzlichen Regularien – auch einen Blick auf die wirtschaftlichen Auswirkungen, die die Marktregulierung mit sich gebracht hat. Daneben ist auch zu berücksichtigen, dass zahlreiche weitere Vorgaben und Entwicklungen außerhalb der originären Regulierung die Verhältnisse auf den Postmärkten mit beeinflusst haben. Hier sind insbesondere die Möglichkeiten der digitalen Kommunikation und des E-Commerce zu nennen, die zum Zeitpunkt des Inkrafttretens des PostG noch keine Rolle gespielt haben. Im Folgenden werden die Markt- und Wettbewerbsverhältnisse der relevanten Postmarktsegmente Brief und Paket, die wesentlichen Entwicklungen beim regulierten Unternehmen Deutsche Post AG und ihrer Wettbewerber sowie die Entwicklungen bei Umfang und Qualität der Universaldienstversorgung aufgezeigt, die sich seit dem Jahr 1997 eingestellt haben. 1 Die Postreformen I und II in den Jahren 1989 bzw. 1994 hatten primär die Schaffung eigenständiger privatwirtschaftlicher Unternehmen zum Ziel.

6 | BUNDESNETZAGENTUR 2. Marktsituation 2.1 Briefmarkt / lizenzpflichtiger Bereich 2.1.1 Schrittweise Marktöffnung Bis zum Inkrafttreten des PostG zum 01. Januar 1998 war die Beförderung schriftlicher Mitteilungen ausschließlich der Deutschen Bundespost Postdienst bzw. dem Nachfolgeunternehmen Deutsche Post AG vorbehalten. Lediglich in Einzelfällen wurde - auf Grundlage des bis zum 31. Dezember 1997 befristeten Gesetzes über das Postwesen - durch den Bundesminister für Post und Telekommunikation Ausnahmen vom Beförderungsvorbehalt erteilt.2 Zudem erfolgte bereits ab dem 01. Januar 1996 die schrittweise Marktöffnung für die Beförderung von Massensendungen (Direktwerbesendungen). Mit dem PostG von 1997 wurde dann der stufenweise Übergang vom Monopol zur vollständigen Marktöffnung gesetzlich vorgegeben. Die Deutsche Post AG erhielt zunächst bis zum 31. Dezember 2002 eine befristete gesetzliche Exklusivlizenz für die Beförderung von Briefsendungen mit einem Einzelgewicht von weniger als 200 Gramm und einem Einzelpreis bis zum Fünffachen des am 31. Dezember 1997 geltenden Einzelpreises für Postsendungen der untersten Gewichtsklasse. Die vollständige Marktöffnung war zum 01. Januar 2003 vorgesehen. Jedoch wurde mit dem ersten Gesetz zur Änderung des PostG vom 02.09.2001 die Exklusivlizenz der Deutschen Post AG bis zum 31. Dezember 2007 verlängert. Im dritten Gesetz zur Änderungen des Postgesetzes vom 16. August 2002 wurde festgelegt, dass Anfang 2003 sowie Anfang 2006 der Exklusivbereich weiter reduziert wird. Zum 01. Januar 2008 erfolgte – mit fünfjähriger Verspätung gemessen am ursprünglichen Öffnungsziel – die vollständige Öffnung des Briefmarktes. Der Transformationsprozess vom Monopol der Deutschen Post AG zu einem vollständig für den Wettbewerb geöffneten Briefmarkt hat somit insgesamt zehn Jahre betragen. Der Prozess der schrittweisen Marktöffnung fällt in einen Zeitraum, in dem der Briefmarkt noch weniger stark vom Druck der E-Substitution beeinflusst wurde und das Mengenvolumen noch zugenommen hat (vgl. hierzu Kap. 2.1.9.). Von diesem grundsätzlich positiven Marktumfeld konnten die Wettbewerber aufgrund des gesetzlichen Monopols somit nur eingeschränkt partizipieren; die Wettbewerbsentfaltung wurde durch die Exklusivlizenz deutlich beeinträchtigt. Nicht zuletzt die innovativen und höherwertigen Dienstleistungen der Wettbewerber haben es gleichwohl ermöglicht, auch während der Beschränkungen durch die Exklusivlizenz, am Marktgeschehen teilzunehmen (vgl. hierzu auch Kap. 2.1.2. Mengen- und Umsatzentwicklung). Zum Verständnis und Bewertung der bestehenden Marktverhältnisse, insbesondere mit Blick auf die noch immer überschaubaren Marktanteile der Wettbewerber, ist der verhältnismäßig lange Zeitraum der Marktöffnung mit zu berücksichtigen. 2 Z. B. Ausnahmen für die Beförderung von Kuriersendungen und Briefen mit einem Mindestpreis vom zehnfachen des Entgelts für einen gewöhnlichen Brief; vgl. BMPT-Amtsblattverfügungen 6/1994 und 42/1994

BUNDESNETZAGENTUR | 7 2.1.2 Mengen- und Umsatzentwicklung Der Briefmarkt unterliegt in den letzten 20 Jahren einem starken Veränderungsprozess, dessen Ende noch nicht erreicht ist. Die Phase der schrittweisen Marktöffnung bis Ende 2007 fiel in einen Zeitraum, in der der Gesamtmarkt noch gewachsen ist. Das Mengenwachstum in den 90er Jahren hielt zunächst auch im neuen Jahrtausend an und hat in der Folge mit dazu geführt, dass das Sendungsvolumen im Jahr 2007 mit rund 17,7 Mrd. Sendungen seinen Höhenpunkt erreicht hat. Danach ging es - mit wenigen Ausnahmen - stetig bergab. Während in den Jahren 2008 / 2009 mit der Finanz- und Weltwirtschaftskrise zudem verstärkt konjunkturelle Einflüsse den Rückgang der Mengen und Umsätze getrieben haben dürften, ist in den folgenden Jahren auch davon auszugehen, dass verändertes Kommunikationsverhalten - insbesondere die E-Mail-Nutzung - zum Rückgang des Briefaufkommens geführt hat (vgl. hierzu Kap. 2.1.9.).

8 | BUNDESNETZAGENTUR Über den gesamten Zeitraum 1998 bis 2017 betrachtet liegt das aktuell erwartete Briefaufkommen mit rund 15,7 Mrd. Sendungen (noch) über dem Niveau zum Ende der 90er Jahre. Gegenüber dem Höchststand im Jahr 2007 ist das Briefaufkommen im gesamten Briefmarkt jedoch um mittlerweile rund zwei Mrd. Briefe gesunken. Der größte Mengenrückgang war im Jahr 2009 infolge der Konjunktureintrübung aufgrund der Finanz- und Wirtschaftskrise zu verzeichnen. Abbildung 2: Mengen- und Umsatzentwicklung 1998 bis 2017p (in Mrd. Stück / in Mrd. €) Das Mengenaufkommen bei der Deutschen Post AG und ihren Wettbewerbern hat sich im Zeitablauf unterschiedlich entwickelt. Während die Deutsche Post AG zu Beginn der 2000er Jahre ihr Mengenvolumen noch steigern konnte, hat sie seit dem Jahr 2009 stetig Rückgänge zu verzeichnen. So befördert sie mittlerweile mehr als 3 Mrd. Sendungen weniger als im Vergleich zum Höchststand im Jahr 2007. Auch im Vergleich zu 1998 liegt ihr Mengenaufkommen nunmehr um rund zwei Mrd. Sendungen niedriger. Im Gegensatz hierzu konnten die Wettbewerber der Deutschen Post AG ihre Sendungsmengen sowohl in den Jahren der Teilliberalisierung des Briefmarkts bis Ende 2007, als auch in den Folgejahren stetig steigern. Ausgehend von deutlichen Steigerungen – wenngleich auf niedrigem Niveau – in der Anfangsphase der Marktöffnung, erreichten die Wettbewerber im Jahr 2005 ein Sendungsvolumen von mehr als einer Mrd. Briefe und im Jahr 2015 von mehr als zwei Mrd. Für das Jahr 2017 erwarten die Wettbewerber ein Mengenanstieg auf rund drei Mrd. Sendungen. 3 Die Wettbewerber der Deutschen Post AG haben es somit geschafft, auch in einem schrumpfenden Gesamtmarkt ihr Sendungsvolumen kontinuierlich zu steigern. 3 Betrachtet werden hier Briefsendungen, die die Wettbewerber ohne Nutzung des Teilleistungszugangs bei der Deutschen Post vollständig – allein oder im Kooperationsverbund - selbst befördern.

BUNDESNETZAGENTUR | 9

Abbildung 3: Mengenentwicklung Deutsche Post AG und Wettbewerber 1998 bis 2017p (in Mrd. Stück)

20,0

18,0

1,6 1,4

16,0 0,3 0,4 0,5 0,6 0,9 1,1 1,6

0,2 1,5 1,7 1,8 1,9

0,1 2,0 2,0

2,4 2,8 3,0

14,0

12,0

10,0

8,0 16,3 16,1 16,0 16,0 16,1 15,8 15,7 16,1 16,0

14,9 15,3 14,8 14,7 14,9 14,4 14,1

13,9 13,3

6,0 12,9 12,7

4,0

2,0

0,0

Wettbewerber DPAG

Materiell am bedeutsamsten war während der Zeit Exklusivlizenz der Deutschen Post AG die Möglichkeit der

Betätigung der Wettbewerber im Rahmen der sog. D-Lizenz. Danach konnten Wettbewerber bei Vorliegen

eines qualitativ höherwertigen Angebots 4 – im Vergleich zum üblichen Universaldienstangebot – tätig

werden, und zwar auch in Gewichts- und Preisbereichen, die für den Bereich des Universaldienstangebots nur

der Deutschen Post AG vorbehalten waren.

Bei Leistungen im Rahmen der D-Lizenz stand rein die Leistungskomponente im Fokus der

wettbewerblichen Betätigung und hat zum damaligen wirtschaftlichen Erfolg der Wettbewerber in der

Frühphase der Marktöffnung maßgeblich beigetragen.

Rückgänge hatten die Wettbewerber lediglich in den Jahren 2008 / 2009 zu verzeichnen. Ein Grund hierfür

dürfte u. a. in der Insolvenz der ehemaligen Holdinggesellschaft PIN Group S.A. Ende 2007 zu finden sein. 5

Aber auch die Finanz- und Weltwirtschaftskrise dürfte zum Rückgang beigetragen haben.

Der Gesamtumsatz im deutschen Briefmarkt war bis zum Jahr 2007 bei ca. zehn Mrd. € stabil. Seitdem ist auch

hier bis zum Jahr 2014 ein kontinuierlicher Rückgang zu erkennen. Ursache sind hauptsächlich

4 z. B. taggleiche Zustellung, termingenaue Zustellung, Übernachtzustellung, Sendungsverfolgung u.a.

5 Zahlreiche PIN-Tochtergesellschaften, insbesondere in NRW, wurden geschlossen; einige wurden verkauft und

weitergeführt. Entsprechendes Mengenvolumen ging dem Wettbewerb infolgedessen verloren.10 | BUNDESNETZAGENTUR

Umsatzausfälle aufgrund gesunkener Mengen, aber z. B. auch aufgrund von Preismaßnahmen der Deutschen

Post AG.

Das Anwachsen der Umsätze in den Jahren 2015 und 2016 ist - neben Mengenwachstum auf Seiten der

Wettbewerber - auch den jüngsten Preiserhöhungen bei Standard- und Maxibriefen bei der Deutschen

Post AG geschuldet. Im Vergleich zu Beginn der 2000er Jahre hat die Deutsche Post AG gleichwohl rund zwei

Mrd. € an Umsätzen eingebüßt.

Im Gegensatz dazu haben es die Wettbewerber infolge höherer Mengen geschafft, ihren Umsatz von etwa

100 Mio. € im Jahr 1998 auf knapp 1,5 Mrd. € im Jahr 2016 zu steigern.

Abbildung 4: Umsatzentwicklung Deutsche Post AG und Wettbewerber 1998 bis 2017p (in Mrd. €)

11,0

10,0 0,2 0,2 0,3

0,1 0,1 0,4 0,5 0,7 1,1 1,1

9,0 0,8

0,9 0,9 1,5 1,5

0,9

8,0 1,0 1,1 1,1 1,2

7,0

6,0

5,0 9,7 9,9 10,1 10,0 9,9 9,5 9,5

9,2 9,0 9,0 8,8

4,0 8,3 8,1 8,0

7,6 7,5 7,5 7,6 7,8 7,8

3,0

2,0

1,0

0,0

DPAG Lizenznehmer

Die Rückgänge bei den Umsätzen der Deutschen Post AG lassen sich – neben Einbußen aufgrund gesunkener

Mengen - auch auf einzelne Sachverhalte zurückführen. So hatten im Jahr 2003 insbesondere die

Preissenkungsvorgaben des ersten Price-Cap-Maßgrößenverfahrens zum Umsatzrückgang beigetragen. Aber

auch Preismaßnahmen, die die Deutsche Post AG als Reaktion auf wettbewerbliche Herausforderungen selbst

veranlasst hatte, sind hier zu nennen. So haben insbesondere die in den Jahren 2008 und 2010

vorgenommenen Absenkungen der Teilleistungsentgelte (Erhöhung der Rabatte) zu Umsatzschmälerungen

auf Seiten der Deutschen Post AG geführt. Dabei zielte die Entscheidung zur Absenkung ihrer

Teilleistungsentgelte im Jahr 2010 im Wesentlichen darauf ab, die mit der Einführung der Umsatzsteuer auf

Teilleistungen einhergehende Preissteigerungen für ihre Kunden abzumildern.BUNDESNETZAGENTUR | 11 2.1.3 Stand des Wettbewerbs Die Wettbewerber der Deutschen Post AG haben ihre Marktanteile auf dem Briefmarkt in den vergangenen Jahren kontinuierlich steigern können. Von einem funktionsfähigen und chancengleichen Wettbewerb, der sich selbst trägt, ist der Briefmarkt weiterhin entfernt. Die Deutsche Post AG verfügt als marktbeherrschendes Unternehmen im Jahr 2016 über einen Marktanteil von rund 82,2 Prozent nach Mengen sowie von rund 84,3 Prozent nach Umsätzen. Der Anteil der Wettbewerber liegt demnach bei 17,8 Prozent bzw. 15,7 Prozent. Den etwas höheren Marktanteil der Deutschen Post AG nach Umsätzen dürfte nicht zuletzt auf Umsatzsteigerungen infolge der Preiserhöhungen der letzten Jahre zurückzuführen sein. Abbildung 5: Marktanteil Deutsche Post AG und Wettbewerber 1998 bis 2016 (nach Mengen, in %) Abbildung 6: Marktanteil Deutsche Post AG und Wettbewerber 1998 bis 2016 (nach Umsätzen, in %) Den Wettbewerbsunternehmen war es in den letzten knapp 20 Jahren möglich, ihre Marktanteile trotz einem langwierigen Marktöffnungszeitraum, den Auswirkung der Banken- und Weltwirtschaftskrise in den Jahren 2008/2009, dem allgemeinen Markttrend zurückgehender Sendungsmengen und trotz der Deutschen Post AG als einer der leistungsfähigsten Postgesellschaften weltweit, stetig zu steigern.

12 | BUNDESNETZAGENTUR

Mit Marktanteilen von 15,7 bzw. 17,8 Prozent sind zwar noch nicht Verhältnisse erreicht worden, die sich die

Wettbewerber möglicherweise erhofft haben und die für einen sich selbsttragenden Wettbewerb erforderlich

wären. Nichtsdestotrotz ist der Wettbewerb in der Lage, auf die Deutsche Post AG - mindestens regional -

einen merkbaren Preis- und Wettbewerbsdruck auszuüben, insbesondere bei den Geschäftskunden.

Der Geschäftskundenbereich steht für mehr als 90 Prozent des gesamten Sendungsvolumens. Seit Beginn der

Marktöffnung konzentrieren sich die Wettbewerber der Deutschen Post AG primär auf diesen Bereich. Der

Anteil der Beförderung von Sendungen von Geschäftskunden an andere (sog. „B2X“ – business-to-anyone)

beträgt im Jahr 2015 bei den Wettbewerbern mehr als 96 Prozent.

Briefdienstleistungen für Privatkunden (sog. „C2X“ – consumer-to-anyone) werden demgegenüber seit jeher

nahezu ausschließlich von der Deutschen Post AG erbracht. Aber auch bei der Deutschen Post AG beträgt der

Anteil der Privatkundensendungen am Beförderungsvolumen im Jahr 2015 nur noch etwa neun Prozent, mit

weiter fallender Tendenz. Mitte der 90er Jahren betrug der Privatkundenanteil (C2X) noch etwa 15 Prozent.

Bezogen auf den gesamten Briefmarkt beträgt der Anteil „C2X“ ca. sieben Prozent, der Anteil „B2X“ ca. 93

Prozent.

Abbildung 7: Anteil B2X- und C2X-Sendungen an Gesamtmenge (in %)

7

93

C2X B2X

2.1.4 Entwicklung Lizenznehmer

Die Zahl der Wettbewerber auf dem deutschen Briefmarkt hat sich vor allem in den Anfangsjahren der

Marktöffnung schnell und deutlich gesteigert. Zeitweise verfügten mehr als 1.500 Wettbewerber über eine

gültige Lizenz und waren damit in der Lage am Marktgeschehen teilzunehmen.

Seit einigen Jahren ist die Zahl der Lizenznehmer allerdings wieder rückläufig. Viele Unternehmen haben ihre

Lizenz zurückgegeben, weil sie nicht mehr am Markt agieren, ihr Gewerbe abgemeldet haben oder auch in

Folge von Insolvenz aus dem Markt ausgeschieden sind. Einige Lizenzen wurden auch durch die

Bundesnetzagentur widerrufen.

Bis zum Jahr 2017 haben von den insgesamt rund 3.000 erteilten Lizenzen, rund 2.000 Lizenznehmer ihre

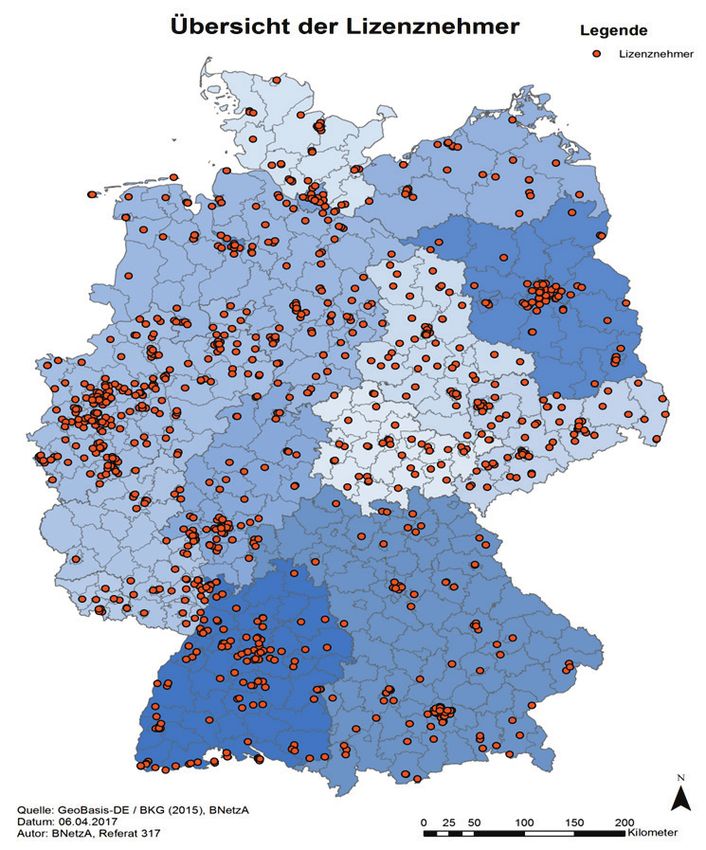

Lizenz wieder zurückgegeben und sind nicht mehr am Markt aktiv.BUNDESNETZAGENTUR | 13 Abbildung 8: Lizenzentwicklung 1998 bis 2017 Aktuell ist zu beobachten, dass die Zahl neu erteilter Lizenzen und die Zahl derjenigen Lizenznehmer, die aus dem Markt ausscheidet sich in etwa aufwiegt, sodass die Zahl der Unternehmen mit einer gültigen Lizenz bei rund 1.000 stagniert. Von den rund 1.000 gültigen Lizenzen sind etwa 60 Prozent für das gesamte Bundesgebiet gültig und etwa 40 Prozent regional begrenzt. Die Lizenznehmer erbringen zumeist lokale oder regionale, in einigen wenigen Fällen überregionale Ende-zu- Ende-Dienstleistungen. Im Zeitablauf haben sich zudem Kooperationsverbünde zwischen den Wettbewerbern gebildet („Mail Alliance“ mit rund 120 Unternehmen sowie „P2“ mit mehr als 35 Unternehmen), um eine möglichst bundesweite Flächendeckung zu erreichen. Ein Teil der Lizenznehmer hat sich zudem ganz oder überwiegend auf das Angebot von Konsolidierungsdienstleistungen spezialisiert, bei dem Briefsendungen mehrerer Versender gesammelt, vorsortiert und anschließend in die Briefzentren der Deutschen Post AG zur Weiterbeförderung eingeliefert werden. Die geografische Verteilung der Lizenznehmer zeigt, dass sich nahezu bundesweit alternative Briefdienstleister niedergelassen haben. Der früher gelegentlich erhobene Vorwurf des Rosinenpickens, also einer Konzentration der Wettbewerber auf lukrative Großstadt- und Ballungsregionen, ist angesichts der räumlichen Verteilung der Unternehmen nicht aufrechtzuhalten. Denn – neben den Ballungsgebieten Rhein-Ruhr, Stuttgart, München und Berlin – sind auch in vielen anderen, oftmals auch nur gering besiedelten Regionen Wettbewerber, insbesondere auch größere Wettbewerber, aktiv.

14 | BUNDESNETZAGENTUR Abbildung 9: Regionale Verteilung der Lizenznehmer Dass sich die Lizenznehmer in Ihrer wirtschaftlichen Leistungsfähigkeit und Bedeutung insgesamt sehr heterogen darstellen, lässt sich anhand der Unternehmenskonzentration in Abhängigkeit vom Umsatz aufzeigen. Von sämtlichen Lizenznehmern, die am Markt aktiv sind und Umsätze generieren, erwirtschaften mehr als die Hälfte (ca. 57 Prozent) der Lizenznehmer lediglich ein Prozent des gesamten Umsatzes der auf alle Wettbewerber entfällt. Umgekehrt erwirtschaften die oberen, d. h. die umsatzstärksten 21 Prozent der Lizenznehmer etwa 94 Prozent des Wettbewerberumsatzes. Dabei entfällt auf die oberen fünf Prozent fast zwei Drittel des Umsatzes.

BUNDESNETZAGENTUR | 15

Abbildung 10: Unternehmenskonzentration Lizenznehmer nach Umsatz (ohne DPAG, in %)

Umsatzanteil

100 100; 100

90

80

70

60

50

40 95; 35

30

20

10 57; 1 74; 4 Anteil

79; 6 Wettbewerber

0

0 20 40 60 80 100

Rein quantitativ betrachtet bedeutet dies, dass von den rund 1.000 Lizenznehmern letztlich nur wenige für

den materiellen Erfolg der Wettbewerber stehen. Beim großen Rest handelt es sich überwiegend um kleine

Unternehmen, nicht selten auch um Kleinstunternehmen.

Bei den Kleinstunternehmen (rund 150 Unternehmen) handelt es sich um Betriebe mit einem Umsatz von

weniger als 10.000 € p. a., bei denen zumeist nur der Firmeninhaber (ggf. mit Familienangehörigen) arbeitet.

Etwa 35 Unternehmen erwirtschaften Umsätze von über 10 Mio. € p. a. (in 2015). Im Jahr 2008 waren es im

Vergleich nur 18 Unternehmen.

2.1.5 Arbeitsbedingungen Lizenznehmer / Untersuchungen der Bundesnetzagentur 2007, 2009, 2013

Die Bundesnetzagentur hat seit 2007 verschiedene Berichte über die wesentlichen Arbeitsbedingungen im

lizenzierten Briefbereich an den Beirat bei der Bundesnetzagentur abgelegt. Die letzte Vollerhebung wurde im

Jahr 2013 durchgeführt.

Die Erhebungen zeigen, dass das Lohnniveau bei den Wettbewerbern der Deutschen Post AG seit dem Jahr

2007 in West- und Ostdeutschland merklich angestiegen ist.16 | BUNDESNETZAGENTUR

Tabelle 1: Entwicklung der Stundenlöhne Lizenznehmer (ohne Deutsche Post AG, in €) *

Gewichtete

Studenlöhne Briefzusteller Verteilkräfte, Fahrer Verkauf und Verwaltung

im

Durchschnitt

VE VE VE VE VE VE VE VE VE

2013 2009 2007 2013 2009 2007 2013 2009 2007

D insgesamt 9,46 7,94 7,28 9,46 8,40 7,67 14,16 12,42 10,97

West 9,74 8,50 7,71 9,74 8,79 8,09 14,78 12,82 11,24

Ost 8,53 6,87 6,18 8,53 7,11 6,15 12,21 9,63 9,23

* Vollerhebung (VE)

Eine an die Vollerhebung vom Jahr 2013 anschließende Untersuchung der Arbeitsbedingungen bei den

Subunternehmern der lizenzierten Unternehmen hat ergeben, dass der Brutto-Stundenlohn im Jahr 2013 im

Bereich der gewerblich Beschäftigten in den Transportunternehmen durchschnittlich 8,31 € pro Stunde

betrug. Der durchschnittliche Brutto-Arbeitslohn im kaufmännischen Subunternehmerbereich lag 2013

bundesweit bei 10,10 €.

Ende 2016 hat die Bundesnetzagentur mit der Generalzolldirektion eine Zusammenarbeitsvereinbarung zur

Bekämpfung der Schwarzarbeit getroffen. Die geschlossene Vereinbarung regelt die gegenseitige

Unterstützung beider Behörden. Die Finanzkontrolle Schwarzarbeit (FKS) teilt der Bundesnetzagentur ihre

Erkenntnisse über Verstöße von Postdienstleistern gegen gesetzliche Arbeitsbedingungen (anzumeldende

Beschäftigungsverhältnisse, Mindestlohn, Urlaubsgewährung, Abführen von Sozialabgaben etc.), aber auch

über das Erbringen von Postdienstleistungen ohne erforderliche Anzeige oder Lizenz (beides bußgeldbewehrt)

mit. Die Bundesnetzagentur teilt die hierzu von ihr gewonnenen Erkenntnisse an die FKS mit. Wenn

erforderlich, finden auch gemeinsame Prüfungen vor Ort statt.BUNDESNETZAGENTUR | 17

2.1.6 Mitarbeiterentwicklung

Im Jahr 2016 waren im Briefbereich der lizenzierten Unternehmen 176.214 Arbeitnehmerinnen und

Arbeitnehmer beschäftigt, davon 146.826 bei Deutschen Post AG und ihren Tochtergesellschaften sowie

29.388 bei den Wettbewerbern.

Im Jahr 1998 lag die Zahl der Beschäftigten bei mehr als 194.000. Insbesondere in den Jahren 1998 bis 2003 hat

sich die Zahl der Beschäftigten bei der Deutschen Post AG reduziert. In den letzten Jahren haben sich die

Mitarbeiterzahlen bei Wettbewerbern und Deutscher Post AG in Summe kaum noch verändert. 6

Abbildung 11: Mitarbeiterentwicklung bei Wettbewerbern und Deutsche Post AG im Briefbereich

1998 bis 2016

200.000

17.650

175.000

28.328

30.942 20.163 29.388

150.000

125.000

100.000

177.188

75.000 153.546 149.182 146.826

144.620

50.000

25.000

0

1998 2003 2008 2012 2016

DP AG Wettbewerber

Im Gegensatz zur Gesamtentwicklung verringert sich die Zahl der bei der Deutschen Post AG beschäftigen

Beamten auch in den vergangenen Jahren stetig.

Im Jahr 1995 7 waren bei der Deutschen Post AG noch mehr als 127.000 Beamte beschäftigt. Im Jahr 2016

betrug die Zahl noch 32.976, mit deutlich sinkender Tendenz. Im Durchschnitt der letzten fünf Jahre

verringert sich Zahl der Beamten um rund 2.300 p. a.

6 Eine genaue Abgrenzung zwischen Tätigkeiten im Briefbereich und angrenzenden Bereichen wird aufgrund struktureller

Veränderungen der Wertschöpfungsketten und Geschäftsmodelle der Brief und Logistikbranche zunehmend schwieriger.

7 Seit dem Jahr 1995 wird bei Neueinstellungen der Deutschen Post AG von Gesetzes wegen kein Beamtenstatus mehr

gewährt.18 | BUNDESNETZAGENTUR

Abbildung 12: Entwicklung Beamtenzahl bei der Deutschen Post AG – 1997 bis 2016

110.000

Beamte

100.000

90.000

80.000

70.000

60.000

50.000

40.000

30.000

2.1.7 Entwicklung Teilleistungen

Zur Förderung des Wettbewerbs auf dem Markt für lizenzpflichtige Postdienstleistungen ist das

marktbeherrschende Unternehmen Deutsche Post AG mit ihren verbundenen Unternehmen gesetzlich

verpflichtet, Zugänge zu ihren Briefnetzen zu gewähren.

Beim Angebot von Teilleistungen erbringt die Deutsche Post AG nur einen Teil der zur postalischen

Wertschöpfungskette gehörenden Leistungen. Vorleistungen (auch „teilleistungsrelevante Eigenleistungen“

genannt) werden von den einliefernden Kunden bzw. Wettbewerbern erbracht. Zu diesen Wettbewerbern

gehören insbesondere die sog. Konsolidierer, die Briefsendungen verschiedener Versender einsammeln und

zur Weiterbeförderung durch die Deutsche Post AG zusammenführen und teilleistungskonform aufbereiten.

Die Zugänge zu diesen Teilleistungen stehen Wettbewerbern und Kunden (Großversendern) zu gleichen

Bedingungen zur Verfügung und sind vom marktbeherrschenden Unternehmen diskriminierungsfrei zu

gewähren.

Während zu Beginn der schrittweisen Öffnung des Briefmarkts im Jahr 1998 der Wettbewerb zunächst von

konkurrierenden Ende-zu-Ende-Dienstleistungen geprägt war, also Beförderungsdienstleistungen, bei denen

vom Einsammeln der Briefsendungen bis zur Zustellung beim Empfänger sämtliche Stufen der postalischen

Wertschöpfungskette durch den Wettbewerber eigenständig erbracht wurden, entwickelte sich seit dem Jahr

2005 zunehmend ein Wettbewerbsmodell, das auf dem Zugang zum Netz der Deutschen Post AG basiert.

So lieferten Wettbewerber - neben den vollständig selbst erbrachten Beförderungsleistungen in Höhe von

2,8 Mrd. Briefen im Jahr 2016 - zusätzlich weitere rund 1,4 Mrd. Sendungen im Rahmen von

Teilleistungsverträgen zur Weiterbeförderung bei der Deutschen Post AG ein.BUNDESNETZAGENTUR | 19

Abbildung 13: Sendungsmengen der Wettbewerber im Briefbereich nach Produktgruppen (in Mrd. Stück)

3,0

2,5

2,0

1,5

1,0

0,5

0,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Vollständig erbrachte Leistungen Teilleistungen

Teilleistungen haben für den Markt eine große Bedeutung. In 2016 wurden knapp zehn Mrd. Sendungen mit

einem Umsatz von rund 4,6 Mrd. € als Teilleistungen befördert. Dies sind rund 63 Prozent aller

Briefsendungen im Briefmarkt bei ca. 49 Prozent des Gesamtumsatzes.

Dabei handelt es sich ausnahmslos um Sendungen mit Sonderkonditionen. Die von der Deutschen Post AG

gewährten Preisermäßigungen liegen derzeit zwischen ein Prozent und bis zu 44 Prozent bezogen auf den

regulären Briefpreis, je nach erbrachter Vorleistung des Einlieferers, nach der eingelieferten Sendungsmenge

und nach dem Vertragstyp.20 | BUNDESNETZAGENTUR Abbildung 14: Sendungsmengen im Briefbereich gesamt / Teilleistungen (in Mrd. Stück) Seit dem Jahr 2001 hat die Deutsche Post AG zwischen 73 (niedrigster Wert, 2015) und 606 (Höchstwert, 2003) Teilleistungsverträge für den Zugang zu Briefzentren BZA/BZE (Briefzentrum Abgang / Briefzentrum Eingang) mit Endkunden neu abgeschlossen. Hierbei handelt es sich um Großversender, die aufgrund hohen Sendungsaufkommens die erforderlichen Mengenvoraussetzungen zur Einlieferung in Briefzentren mit der eigenen Geschäfts- bzw. Werbepost erreichen. Mit Wettbewerbern hat die Deutsche Post AG im gleichen Zeitraum zwischen zwei (niedrigster Wert, 2002) und 201 (Höchstwert, 2005) Teilleistungsverträge BZA/BZE neu abgeschlossen. Der sprunghafte Anstieg im Jahr 2005 resultierte aus dem Beginn des Konsolidierungs-Geschäftsmodells der Wettbewerber.

BUNDESNETZAGENTUR | 21

Abbildung 15: Entwicklung der Neuabschlüsse der Teilleistungsverträge BZA und BZE seit 2000

2.1.8 Preisentwicklung

Die Preise für die gängigen Basis-Produkte der Deutschen Post AG weisen seit Beginn der Marktregulierung

im Jahr 1998 insgesamt nur moderate Veränderungen auf. Während mit Beginn des ersten Price-Cap-

Verfahrens ab 2003 zunächst durchweg Entgeltreduzierungen zu verzeichnen waren, haben sich in den Jahren

bis 2013 die Preise nur geringfügig verändert. Erst mit den Preiserhöhungen beim Standardbrief ab dem Jahr

2013 ging die langjährige Phase stabiler Preise zu Ende.

Dennoch ist festzustellen, dass im Vergleich zum Jahr 1998 lediglich der Standard- und der Maxibrief höhere

Preise aufweisen. Kompakt- und Großbrief sowie die Postkarte liegen unterhalb der Preise von 1998. Das

aktuelle Price-Cap-Verfahren sieht vor, dass die Preise für die nationalen und internationalen Basis-Produkte

sowie der Zusatzleistungen (Einschreiben u. a.) bis Ende 2018 unverändert bleiben. Etwaige

Preisveränderungen sind demnach ggf. erst ab dem Jahr 2019 wieder möglich.

Tabelle 2: Preisentwicklung Basis-Produkte der Deutschen Post AG 1998 bis 2016

1998- 2003- 2006-

2005 2013 2014 2015 ab 2016

2002 2004 2012

Standardbrief bis 20 g 0,56 0,55 0,55 0,55 0,58 0,60 0,62 0,70

Kompaktbrief bis 50 g 1,12 1,00 0,95 0,90 0,90 0,90 0,85 0,85

Großbrief bis 500 g 1,53 1,44 1,44 1,45 1,45 1,45 1,45 1,45

Maxibrief bis 1000 g 2,25 2,20 2,20 2,20 2,40 2,40 2,40 2,60

Postkarten 0,51 0,45 0,45 0,45 0,45 0,45 0,45 0,4522 | BUNDESNETZAGENTUR Die von der Deutschen Post AG angebotenen Briefbeförderungsleistungen sind auch nach den jüngsten Preiserhöhungen beim Standardbrief erschwinglich. Im Vergleich zur Entwicklung des Lebenshaltungskostenindex seit Anfang 1998 bleibt die durchschnittliche Briefpreisentwicklung bei den Basisprodukten deutlich hinter der Inflation zurück. Abbildung 16: Entwicklung Inflationsrate und Briefpreise 1998 - 2016 Das Diagramm kann folgendermaßen gelesen werden: Ein Produktkorb, der die durchschnittliche Nachfrage nach den gängigsten Briefdienstleistungen abbildet und Ende 1997 durchschnittlich 1,00 € gekostet hat, wäre bei einem Durchschnittspreis in Höhe von 1,279 € im Jahr 2016 inflationsbereinigt genauso teuer / günstig wie Ende 1997. Der derzeitige Durchschnittspreis beträgt jedoch lediglich 1,057 €. 8 8 Hier ist darauf hinzuweisen, dass der Nachweis der Erschwinglichkeit im Sinne der PUDLV eine genaue Nachbildung der durchschnittlichen Nachfrage eines Haushalts im Jahr 1997 nach Briefdienstleistungen erfordert. Die hier vorgenommene Gewichtung entspricht nicht exakt der durchschnittlichen Nachfrage eines Haushalts im Jahr 1997, kann aber als plausible Annäherung hieran gesehen werden.

BUNDESNETZAGENTUR | 23 2.1.9 Ausblick Briefmarkt Die Veränderung im Kommunikationsverhalten, insbesondere bei schriftlichen / textlichen Nachrichten, schreitet immer weiter voran. Während im Jahr 1997 in Deutschland noch durchschnittlich 400 Mio. SMS und weniger als 7 Mrd. E-Mails jährlich versandt wurden, sind es im Jahr 2015 rund 22 Mrd. SMS und über 600 Mrd. E-Mails. Hinzu kommen die in den 90er Jahren noch unbekannten Social-Media-Dienste wie WhatsApp, Twitter oder Facebook. Allein in Deutschland werden zusätzlich zu E-Mails und SMS mittlerweile täglich mehr als 400 bis 500 Mio. WhatsApp-Nachrichten versandt, mit weiter steigender Tendenz. Die zunehmende Nutzung elektronischer Kommunikationsformen hat dabei das Sendungsaufkommen physischer Briefkommunikation bislang weniger stark beeinflusst, als die Masse an versandten Kurznachrichten, Mitteilungen und E-Mails vermuten lassen könnte. In diesem Zusammenhang ist zudem festzustellen, dass erste elektronische Medien, wie z. B. die SMS, ihren Nutzungs-Zenit (Höchstmenge in 2012: 163 Mio. SMS täglich) bereits überschritten haben und zunehmend durch Messenger-Dienste wie WhatsApp abgelöst werden. Einen größeren Einfluss auf das klassische Briefaufkommen dürfte perspektivisch in der zunehmenden Online-Bereitstellung von Mitteilungen, Rechnungen, Konto- und Auftragsinformationen etc. über Online- (Kunden)Portale zu sehen sein, die in der Regel direkt beim Absender der Nachricht geführt werden. Immer mehr Banken, Mobilfunkanbieter, Energieversorger oder mittlerweile auch verstärkt Versicherungsgesellschaften bieten diesen Service an bzw. setzen die Nutzung ggf. zwingend voraus. Ein zunehmender Teil der Korrespondenz mit diesen Unternehmen erfolgt somit nur noch digital und auch nicht mehr notwendigerweise mit E-Mails. Diese werden dann allenfalls zur Information des Kunden versandt, dass z. B. die aktuelle Monatsrechnung im Online-Kundenkonto bereitsteht und abgerufen werden kann. Auch Initiativen, die zur einer stärkeren Nutzung eines rechtssicheren E-Mail-Verkehrs (De-mail) sowie zur stärkeren Nutzung elektronischer Kommunikation mit Behörden und Gerichten führen, dürften Einflüsse auf die weitere Mengenentwicklung im Briefmarkt haben. Im Zuge eines zunehmenden Substitutionsdrucks werden für alle Teilbereiche der Briefpost Rückgänge erwartet. Dabei bildet die klassische Privat- und Geschäftskundenpost mit einem erwarteten durchschnittlichen Rückgang zwischen 1,8 Prozent und 4,8 Prozent p. a. das obere Ende und Werbesendungen mit einem prognostizierten Rückgang zwischen 0,4 Prozent und 2,3 Prozent p.a. das untere Ende der Bandbreite ab (siehe Tabelle 3). Für die Dekade 2010 – 2020 werden für den gesamten Markt Rückgänge zwischen 1,4 Prozent und 3,4 Prozent p. a. erwartet.

24 | BUNDESNETZAGENTUR

Tabelle 3: Entwicklung Briefmengen 2010-2020 (in %)

Mengenveränderung Durchschnittliche Änderungsrate

2010-2020 pro Jahr

maximal minimal maximal minimal

Private Briefpost -33,8 -16,6 -4,0 -1,8

Geschäftliche Briefpost an Unternehmen -39,2 -21,7 -4,8 -2,4

Geschäftliche Briefpost an

-32,9 -17,2 -3,9 -1,9

Privatpersonen

Werbesendungen -20,4 -4,1 -2,3 -0,4

Pressesendungen (Fremdzustellung) -28,1 -18,3 -3,2 -2,0

Gesamt -28,9 -13,3 -3,4 -1,4

Quelle: WIK

Ausgehend vom Jahr 2007, in dem das größte Sendungsvolumen erzielt wurde, beträgt der Rückgang bis

einschließlich 2016 etwa 1,3 Prozent p. a. und liegt somit am unteren Rand des durchschnittlich erwarteten

Mengenrückgangs.

Die zunehmende E-Substitution kann gleichwohl perspektivisch zu erheblichen Mengenrückgängen führen.

Die Entwicklung in anderen europäischen Ländern zeigt in welchem Umfang das Mengenvolumen

(adressierte Briefe) seit Anfang der 2000er Jahre zurückgeht.BUNDESNETZAGENTUR | 25

Tabelle 4: Rückgang Briefmengen in augewählten Ländern seit 2000 (in %)

Rückgang Briefmengen Rückgang Briefmengen

(adressiert) seit 2000 (adressiert) in 2016

Dänemark -74 -19

Schweden -42 -6

Niederlande -60 -7,9

Norwegen -31 -10,9

Großbritanien -35 -3

Finnland -33 -7

Deutschland -5,4 -

Quelle: UPU, Geschäftsberichte, eigene Berechnungen

Ein Extrembeispiel stellt die Entwicklung der Briefmengen in Dänemark dar. In keinem europäischen Land ist

die Digitalisierung weiter fortgeschritten: Angefangen bei der elektronischen Patientenakte, einer

einheitlichen elektronischen Signatur für jeden Bürger, dem Online-Bürgerportal bis hin zur mittlerweile

zwingenden Nutzung eines digitalen Postkastens, der sog. "E-Boks", die für jeden Dänen ab dem 15.

Lebensjahr verpflichtend ist. In der Folge ist das gesamte Briefvolumen in den Jahren 2000 bis 2016 um

insgesamt 74 Prozent zurückgegangen.

Im Jahr 2016 hat sich dieser Trend nochmals verstärkt. Der Gesamtmarkt (mengenbezogen) ging - obgleich

schon auf niedrigem Niveau - nochmals um 19 Prozent zurück.26 | BUNDESNETZAGENTUR 2.2 Paketmarkt 2.2.1 Umsatz- und Absatzentwicklung Eine zum Briefmarkt völlig entgegengesetzte Entwicklung zeigt der Paketmarkt. 9 Ausgehend von einem weitgehend stagnierenden Mengenvolumen in den 90er Jahren – Mitte der 90er waren sogar leichte Mengenrückgänge zu verzeichnen – hat ab dem Jahr 2000 der Markt deutlich an Dynamik gewonnen. In den letzten 15 Jahren haben sich Mengen und Umsätze mehr als verdoppelt. Während Mitte der 90er Jahre mit der Beförderung von etwa 1 Mrd. Paketen p. a. etwa 3,4 Mrd. € erwirtschaftet wurde, beförderten die Paketdienstleister im Jahr 2016 mehr als 2,5 Mrd. Sendungen und erreichten Umsätze von rund 10,2 Mrd. €. Abbildung 17: Entwicklung Umsätze und Absätze Paketmarkt 1995 - 2016 Ausgehend vom Umsatzvolumen hat der Paketmarkt den Briefmarkt mittlerweile überholt. Auch hierdurch wird der Bedeutungswandel im Postmarkt quantitativ sichtbar: Pakete nehmen im Vergleich zu Briefen an Bedeutung immer weiter zu. Ein Ende der positiven Entwicklung ist bislang für das Standardpaketsegment nicht abzusehen. 9 Hier wird ausschließlich das Segment der Standardpaketbeförderung betrachtet; Express- und Kurierbeförderungsleistungen bleiben außen von.

BUNDESNETZAGENTUR | 27 2.2.2 Stand des Wettbewerbs Bei Betrachtung der Marktanteilsentwicklung der sog. „Big 5“-Anbieter im Paketmarkt (also DP DHL, Hermes, DPD, UPS und GLS) 10 ist festzustellen, dass seit Ende der 90er Jahre nur sehr geringe Verschiebungen bei den Marktanteilen stattgefunden haben. Abbildung 18: Entwicklung Marktanteile (nach Mengen) 1999 - 2015 (in %) Der größte Anbieter kann mit 49 Prozent wie schon Ende der 90er Jahre etwa die Hälfte des Marktes für sich vereinnahmen. Auch bei den anderen Anbietern sind die Verschiebungen nur geringfügig. Ein ähnliches Bild zeigt die Marktanteilsentwicklung bezogen auf die Umsätze. Hier zeigt sich, dass der größte Anbieter seinen Marktanteil gegenüber 1999 leicht um drei Prozentpunkte auf 45 Prozent steigern konnte. Auch bei den anderen Anbietern gibt es nur moderate Verschiebungen. Eine Ausnahme stellt der im Jahr 1999 umsatzseitig kleinste Anbieter („Nr. 5“) dar, der seinen Marktanteil bis zum Jahr 2015 um mehr als die Hälfte auf 13 Prozent steigern konnte. 10 Der Anteil der sonstigen Anbieter bleibt aufgrund deren geringen Relevanz (Anteil < 1 Prozent) unberücksichtigt.

28 | BUNDESNETZAGENTUR

Abbildung 19: Entwicklung Marktanteile (nach Umsätzen) 1999 - 2015 (in %)

Unabhängig von der Entwicklung des jeweiligen unternehmensspezifischen Marktanteils, konnten alle

großen fünf Anbieter vom dynamischen Standard-Paketmarkt und dem damit einhergehenden enormen

Sendungs- und Umsatzwachstum partizipieren.

Mit Blick darauf, dass das Mengenwachstum im Wesentlichen durch den E-Commerce also durch klassische

B2C-Versandrelationen getrieben wird, ist zudem feststellen, dass die ehemals klassischen B2B-Anbieter, die

früher das B2C-Segement kaum bedient haben, vom Mengen- und Umsatzwachstum in besonderem Maße

partizipieren.

Der Anteil der B2C-Sendungen nimmt infolge des E-Commerce kontinuierlich zu und beträgt mittlerweile ca.

56 Prozent der insgesamt im Paketmarkt beförderten Sendungen.

Abbildung 20: Anteil B2C, B2B und C2X-Sendungen an Gesamtmenge (in %)

C2X

7

B2B

37

B2C

56BUNDESNETZAGENTUR | 29

Mit Blick auf aktuelle Entwicklungen, wonach weitere große finanzstarke Anbieter in die Paketzustellung

einsteigen, bleibt abzuwarten, inwieweit dies – auch bei einem weiter steigenden Marktvolumen – zu

Veränderungen der bislang weitgehend statisch wirkenden Marktanteilsverhältnisse der bisherigen „Big 5“

führen wird.

2.2.3 Entwicklung Preise

In den letzten zehn Jahren haben sich die Durchschnittspreise je Standardpaket insgesamt leicht erhöht.

Während im Jahr 2005 der Durchschnittspreis 3,84 € pro Paket betrug, beträgt dieser im Jahr 2015 rund 4,08 €.

Dies entspricht einer Erhöhung um insgesamt rund 6 Prozent. Für das Jahr 2016 ist gleichwohl ein marginaler

Rückgang des Durchschnittspreises auf 4,07 € festzustellen:

Abbildung 21: Entwicklung Durchschnittspreise im Paketmarkt 2005 - 2016 (in €)

4,40

4,20

4,00

3,80

3,60

3,40

3,20

3,00

2005 2010 2011 2012 2013 2014 2015 2016

Bei ausschließlicher Betrachtung der Durchschnittspreise der Deutschen Post DHL ist demgegenüber in den

letzten zehn Jahren eine Steigerung von insgesamt rund zehn Prozent festzustellen. Die Durchschnittspreise

der Deutschen Post DHL sind somit stärker gestiegen als im Branchendurchschnitt.

Bei Betrachtung der Listenpreise der Deutschen Post DHL für bestimmte Paketprodukte und Päckchen zeigt

sich folgende Entwicklung:30 | BUNDESNETZAGENTUR

Tabelle 5: Entwicklung Päckchen und Paketpreise Deutsche Post DHL 1998-2017 (in €)

1998 2003 2006 2010 2013 2016 2017

Päckchen (bis 2 kg) 3,53 4,10 3,90 4,10 4,10 4,50* 4,50*

Paket bis 5 kg 5,62 6,70 6,90 6,90 6,90 6,99 6,99

Paket bis 10 kg 6,39 9,70 6,90 6,90 6,90 8,99 9,49

Paket bis 20 kg 9,46 13,00 9,90 11,90** 11,90** 14,99** 16,49**

*Päckchen bis 1 kg: 4,00 €; **inkl. Umsatzsteuer

Danach ist – wie schon bei den Preisen für die Brief-Basisprodukte – auch für die Einzelpreise im Bereich der

Paketbeförderung festzustellen, dass im Zeitablauf zumeist nur moderate Erhöhungen stattgefunden haben.

Lediglich bei Paketen bis 20 kg haben sich auch im Zuge des Wegfalls der Umsatzsteuerfreiheit auf diese

Leistungen ab dem Jahr 2010 die Preise für Privatkunden und sonstige Einzelversender sichtbar erhöht.

Wenn neben dem Standardpaketmarkt auch Sendungen, die als Express- oder Kuriersendungen befördert

werden, betrachtet werden, ist festzustellen, dass deren Durchschnittspreise in den vergangenen 10 Jahren

stagnierten bzw. leicht zurückgegangen sind:

Abbildung 22: Preisentwicklung Express- und Kuriersendungen (in €)

30,00

25,00

20,00

15,00

2006 2010 2012 2016

Kurier Express

2.2.4 Ausblick

Im Bereich der Standardpaketbeförderung werden weiterhin signifikante Zuwächse erwartet. Die

Entwicklungen im Bereich des E-Commerce und die weitere Verzahnung mit der Möglichkeit mobilen

Online-Einkaufs (per Smartphone) sprechen für eine Fortsetzung des seit Jahren ungebrochenen

Wachstumstrends.

Zudem haben im Paketmarkt produktionsbedingte Veränderungen die Beförderungskette beschleunigt,

indem Verbesserungspotentiale umgesetzt wurden. Außerdem ist eine weitere Flexibilisierung der letzten

Meile aufgrund einer fortschreitenden Digitalisierung zu erwarten, die es ermöglicht, die Zustellwünsche der

Kunden umzusetzen, bevor der erste Zustellversuch an der Haustür unternommen wird.BUNDESNETZAGENTUR | 31

Insbesondere Veränderungen im Konsumentenverhalten, die sich im Wesentlichen in der Entwicklung des

Onlinehandels widerspiegeln, zeigen einen anhaltenden Trend, der sich auch in den kommenden Jahren

fortsetzen dürfte.

Abbildung 23: Umsatzentwicklung im B2C-Onlinehandel 1999 - 2016 (in Mrd. €)

50,0

44,0

45,0

39,8

40,0 37,1

34,7

35,0 31,3

30,0 26,3

23,9

25,0 21,8

19,7

20,0 17,8

15,7

13,8

15,0 12,1

10,2

10,0 7,5

4,6

5,0 1,1 2,3

0,0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Quelle: GfK, HDE

Im Jahr 1999 betrug der Umsatz im B2C-Onlinehandel lediglich eine Mrd. €. Zu dieser Zeit, beschränkten sich

(heute) große Online-Anbieter im Wesentlichen auf den Verkauf von Büchern und CD´s. Der klassische

Versandhandel (Quelle, Neckermann u. a.) erfolgte damals noch weitgehend auf dem üblichen Weg (also per

Bestellschein, der per Briefpost verschickt wurde, per Telefon oder per Fax) – nicht aber online.

Seit Anfang der 2000er Jahre zeigt der Entwicklungstrend stetig nach oben. Selbst in den konjunkturell

angespannten Jahren 2002 / 2003 wie auch im Jahr 2009 sind die Umsätze im B2C-Onlinehandel kräftig

gestiegen. Im Jahr 2016 beträgt der prognostizierte Umsatz durch E-Commerce ca. 44 Mrd. €, mit weiter

steigender Tendenz. Mit dem Bereich Lebensmittelversand rückt zudem allmählich ein Bereich in den Fokus,

in dem weiteres enormes Wachstumspotential für den Onlinehandel besteht.

Die weitere Entwicklung des Standard-Paketsegments als auch des Express- und (lokalen) Kurierbereichs, die

im Zuge von „sameday“- Zustellungen und in Ballungszentren sogar Ein- bis Zwei- Stunden-Zustellungen

neue Bedeutung erhalten, dürfte hierdurch weiter positiv beeinflusst werden.32 | BUNDESNETZAGENTUR 3. Versorgung mit Postdienstleistungen / Universaldienst 3.1 Entwicklung Filialen, Briefkästen, Brieflaufzeiten Deutsche Post AG Kurz nach der Wiedervereinigung verfügte die Deutsche Bundespost über mehr als 29.000 Filialen. Der Rückbau erfolgt dann zu einem Großteil in den 90er Jahren, sodass zum Zeitpunkt des Inkrafttretens des Postgesetzes noch rund 15.000 Filialen vorgehalten wurden. Anfang der 2000er Jahre wurde die Anzahl der Filialen nochmals reduziert und hat sich in den letzten Jahren bei rund 13.000 Filialen eingependelt. Die PUDLV gibt eine Mindestzahl von 12.000 vor. Die Filialen der Deutschen Post AG werden hauptsächlich im Agenturbetrieb geführt. Teilweise werden sie auch durch die Postbank betrieben. Über unternehmenseigene Filialen verfügt die Deutsche Post AG kaum noch. Eine ähnliche Entwicklung zeigt die Zahl der Post-Briefkästen: Ausgehend von mehr als 140.000 Briefkästen Ende der 90er Jahre, hat die Deutsche Post AG in kurzer Zeit Anfang der 2000er Jahre Briefkästen in großer Zahl abgebaut. In Anlehnung an eine frühere Selbstverpflichtung hält sie seitdem die Zahl der Briefkästen bei etwa 110.000 konstant. Die PUDLV gibt hinsichtlich der Versorgung mit Post-Briefkästen lediglich ein Entfernungskriterium vor (d. h. Kunden in Wohngebieten haben maximal 1.000 Meter zurückzulegen, bis sie einen Briefkasten erreichen). Allein nach dem Entfernungskriterium wäre eine flächendeckende Versorgung grundsätzlich auch mit weniger Briefkästen erreichbar. Die Deutsche Post hält somit – gewissermaßen freiwillig – mehr Filialen und Briefkästen vor, als sie nach den Vorgaben der PUDLV müsste. Abbildung 24: Entwicklung stationärer Einrichtungen und Briefkästen der Deutschen Post AG 1997 - 2017

BUNDESNETZAGENTUR | 33

Die Brieflaufzeiten der Deutschen Post AG für die Beförderung von Einzelbriefsendungen hat sich mit Blick

auf die Quote der am nächsten Werktag zugestellten Briefe (E+1) insgesamt nur geringfügig verändert und

liegt derzeit bei rund 89 Prozent. Die Quote der bis zum übernächsten Werktag zugestellten Einzelbriefe (E+2)

liegt mit derzeit 98,5 Prozent weitgehend unverändert auf dem Niveau von 1998.

Die nach PUDLV geforderten Laufzeitvorgaben (80 % E+1 und 95 % E+2) sind somit hinreichend erfüllt.

Abbildung 25: Entwicklung Brieflaufzeiten (E+1 / E+2) aus Verbrauchersicht 1998 – 2017 (in %)

100

90 98,9 98,9 99,4 98,5

88,1 87,9 93,7 88,7

80

70

60

50

40

30

20

10

0

1998 2004 2011 2017

E+1 E+2

Die Bundesnetzagentur hat bis Ende 2004 eigene Laufzeitmessungen aus Verbrauchersicht vorgenommen. Es

wurde diejenige Laufzeit ermittelt, die sich ab Einwurf eines Briefes in den Briefkasten oder ab dessen

Einlieferung bei einer Annahmestelle zu üblichen Geschäftszeiten bis zur Zustellung beim Empfänger

ergeben.

Die Laufzeitmessungen der Deutschen Post AG beziehen sich demgegenüber auf die innerbetriebliche

Laufzeit. Das heißt, gemessen wird diejenige Zeit, die sich ab dem Zeitpunkt der Leerung des Briefkastens bzw.

ab dem Zugang in die Bearbeitung bei der Deutschen Post AG ergibt.34 | BUNDESNETZAGENTUR Die Laufzeit nach innerbetrieblicher Sicht ist gegenüber der Verbrauchersicht grundsätzlich kürzer: Abbildung 26: Brieflaufzeiten – Verbrauchersicht / betriebliche Sicht Auch aus betrieblicher Sicht hat sich die Laufzeit seit dem Jahr 1998 nur geringfügig verändert. Während im Jahr 1998 die E+1-Laufzeitquote bei über 94 Prozent lag, beträgt sie in 2016 rund 93 Prozent. Die innerbetriebliche Laufzeitquote E+2 liegt seit 1998 nahezu unverändert bei rund 99 Prozent. Die Laufzeitmessungen der Deutschen Post AG richten sich nach der in der Europäischen Norm EN 13850 festgelegten Messmethodik. Gemessen wird die sog. Transit-Zeit, die der betrieblichen Laufzeit entspricht. Es handelt es sich um ein Messverfahren, das mit den europäischen Vorgaben in Einklang steht und in vielen europäischen Ländern Anwendung findet. Seit der Einstellung der eigenen Laufzeitmessungen erfolgt die Prüfung der Einhaltung der nationalen Qualitätsnormen gemäß PUDLV durch die Bundesnetzagentur auf der Grundlage der Messdaten der Deutschen Post AG. Dafür ermittelt die Deutsche Post AG neben den Laufzeitdaten aus betrieblicher Sicht nach der Norm EN 13850 auch eine zusätzliche Auswertung mit den Laufzeitdaten aus Verbrauchersicht. Auch die Ergebnisse aus Verbrauchersicht lagen immer über den Anforderungen der PUDLV 3.2 Beitrag Wettbewerber zum Universaldienst Hinsichtlich des Beitrags der Wettbewerber zur flächendeckenden Versorgung ist zwischen Brief und Paket zu unterscheiden: Zu Beginn der Marktöffnungsphase verfügten Wettbewerber im Briefbereich naturgemäß über keine bzw. nur eine äußerst geringe Zahl an stationären Einrichtungen und Briefkästen. Im Jahr 2006 Jahren konnten Wettbewerber bereits rund 2.000 stationäre Einrichtungen (zumeist Verkaufsstellen von Briefmarken) und rund 5.400 Briefkästen aufweisen. Im Jahr 2015 haben sie diese weiter gesteigert: auf ca. 5.100 stationäre Einrichtungen und rund 7.000 Briefkästen. Im Paketbereich bestanden demgegenüber - insbesondere mit den Hermes-Paketshops - schon seit vielen Jahren zahlreiche Alternativen für Kunden (insbesondere auch Privatkunden) Pakete abzuholen und aufzugeben. Im Jahr 2008 existierten bereits mehr als 16.000 Paketshops von Wettbewerbern. Im Zuge des Aufbaus von Paketshops auch bei anderen großen Paketdienstleistern hat sich die Zahl im Jahr 2015 auf mehr als 28.000 Paketshops erhöht.

Sie können auch lesen