2021 Halbjahres-Kommentar - CV INVEST PARTNERS AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Juli 12

Halbjahres-

Kommentar 2021

Vorübergehend

oder nicht, das ist

hier die Frage

CV Invest Partners AG 1

Halbjahres-

Halbjahres -Kommentar

Vorübergehend oder nicht,

das ist hier die Frage

Michael Gunnarsson

Im letzten Dezember hatten wir davor gewarnt, dass die besten Jahre der grossen amerikanischen

Technologie-Aktien hinter uns liegen und dass das neue Jahrzehnt von ganz anderen Unternehmen

aus anderen Sektoren dominiert werden dürfte:

«Es wäre daher nicht überraschend, wenn wieder einmal die grössten Risiken in

vermeintlich sicheren Investments liegen, die sich durch eine hohe Bewertung,

hohe Beliebtheit und hohe Outperformance über die letzten Jahre auszeichneten.

Auch wenn das derzeit niemand gerne hören mag, erwarten wir, dass in zehn

Jahren ganz andere Unternehmen die Rangliste der zehn grössten Unternehmen

der Welt zieren werden.»

Diese Aussage basierte auf der einfachen Beobachtung, wonach in der jüngeren Vergangenheit das

vorherrschende Thema einer Dekade nie auch das vorherrschende Thema der nächsten Dekade war.

Die 10 grössten Unternehmen nach Marktkapitalisierung 1980-2020

Quelle: CV Invest Partners AG

Der Anfang einer Wachablösung scheint gemacht. Denn bereits eine Woche nach unserer Aussage

war es mit der gewohnten Überperformance der Technologie Titel vorbei und die Technologie Titel

(Nasdaq 100) begannen sich schlechter zu entwickeln als der Gesamtmarkt, gemessen am S&P 500.

Quelle: www.stockcharts.com

CV Invest Partners AG 2

Halbjahres-

Halbjahres -Kommentar

Doch was war der Auslöser für dieses plötzliche Verschmähen der einstigen Lieblinge? Es war der

überraschend schnelle Anstieg der Zinsen und der Inflationserwartungen in der zweiten Jahreshälfte

des letzten Jahres. Insbesondere Wachstums-Aktien, die heute noch keine Gewinne erzielen und erst in

den nächsten Jahren die Gewinnzone erreichen, leiden unter steigenden Zinsen. Weshalb ist das so?

Wenn die Zinsen steigen, verlieren Unternehmen an Wert. Weil sich der heutige Wert eines

Unternehmens aus der Summe aller in der Zukunft zu erzielenden Unternehmensgewinne errechnet.

Und da Geld an Wert verliert (Inflation), sind zukünftige Gewinne weniger wert als heutige. Daher

werden sie abgezinst. Die weitere Entwicklung der Zinsen und der Inflation ist daher von grosser

Bedeutung. Deshalb haben wir uns bereits letzten Sommer und etwas ausführlicher im Dezember mit

dem Thema Inflation auseinandergesetzt («Inflation – Die unterschätzte Gefahr»).

Inflation – vorübergehend oder dauerhaft?

Seither hat das Thema stark an Bedeutung gewonnen und ist inzwischen auch von den Mainstream-

Medien aufgenommen worden. In der Tat sind steigende Preise vielerorts zu beobachten:

Mohamed El-Erian

„I have concerns about

• Der FAO Food Price Index (Nahrungsmittel-Preisindex der Vereinten Nationen) steht auf dem

the inflation story. Every

höchsten Stand seit 2011 und hat seit Ende Januar 2020 (Vor-Corona!) um beinahe 25%

day I see evidence of

zugelegt. (Interessanterweise begann im Dezember 2010 der arabische Frühling. In den

inflation not being

Monaten zuvor stieg der FAO Food Price Index um annähernd 50%....)

transitory, and I have

• Procter & Gamble hat angekündigt, die Preise ab September um 4 bis 8% anzuheben.

concerns that the Fed is

Konkurrent Kimberly Clark hat dies bereits getan, um einen Teil der steigenden

falling behind and that it

Rohstoffkosten auszugleichen. Unzählige Unternehmen von Coca-Cola bis Schindler

may have to play catch-

berichten über teils massiv gestiegene Inputkosten. Die Anzahl Erwähnungen des Wortes

up, and history makes you

«Inflation» hat sich unter den im S&P 500 enthaltenen US-Konzernen im Rahmen der

very uncomfortable if you

Erstquartals-Berichterstattung vervierfacht.

end up in a world in which

• Kein Wunder: Die Preise zahlreicher Rohstoffe, von Bauholz bis Stahl, von Palladium bis

the Fed has to play catch-

Kupfer und von Weizen bis Kaffee haben diesen Frühling Mehrjahreshochs erreicht.

up“

• Gestörte Lieferketten und ein Mangel an elektronischen Komponenten wie Halbleiter sorgen

für zusätzlichen Preisdruck nach oben.

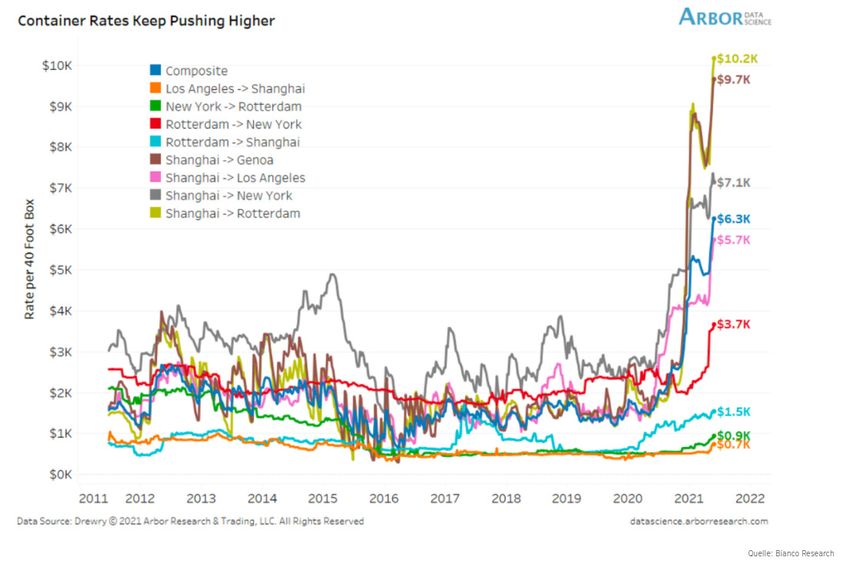

• Frachtraten für Container sind auf den höchsten Stand seit 2011 gestiegen. Sie haben sich

gegenüber dem Vor-Corona-Niveau mehr als verdreifacht.

• Häuserpreise steigen weltweit weiter rasant an – und das nicht nur in den USA. In

Deutschland, den Niederlanden und Grossbritannien beträgt die Jahresveränderung über

10%, in Schweden und Dänemark gar 15%.

Wachstum Lebensmittelpreise YoY

Quelle: www.fao.org

CV Invest Partners AG 3

Halbjahres-

Halbjahres -Kommentar

Container Frachtraten

Die Angst also vor schnell ansteigender Inflation war der Grund für den Anstieg der Rendite der

zehnjährigen US-Treasury Notes, welche von 0.4% im März 2020 auf beinahe 1.80% im April dieses

Jahres stiegen. Doch seit April sind die Renditen am Fallen und notieren derzeit bei 1.35%. Dieser

Rückgang fand trotz stark gestiegener Inflationszahlen in den USA statt. Der Konsumentenpreisindex

kletterte im Mai im Jahresvergleich um 5%. Wir erklären uns den Rückgang der Renditen damit, dass

der Markt nicht von einer dauerhaft steigenden Inflation ausgeht. Das beweist auch die «5-year/5year

forward» Inflation. Sie zeigt die erwartete Teuerung über den fünfjährigen Zeitraum, der in fünf Jahren

beginnt, also den Zeitraum von 2026 bis 2031. Von einem Zwischenhoch bei 2.55% Mitte Mai sind die

Erwartungen wieder auf 2.25% zurückgefallen.

Inflationserwartungen USA

. Quelle: Refinitiv

Dass es sich bei der anziehenden Inflation um einen rein temporären Effekt handelt, versuchen uns

auch die Verantwortlichen des Fed glaubhaft zu machen (transitory in der Sprache der US-Notenbank).

Sicher, es war abzusehen, dass die Inflationszahlen ab April 2020 in die Höhe tendieren würden, waren

Wirtschaft und die Preise aufgrund der Pandemie bzw. der Lockdowns am Boden. Doch haben wir

unsere Zweifel, dass wir es tatsächlich nur mit vorübergehender Inflation zu tun haben, oder doch nicht

eher mit einem strukturellen Inflationsdruck.

Russell Napier, ERIC

„Der Geldschöpfungs- • Das Verschmelzen von Geld- und Fiskalpolitik. Wegen der Pandemie steigt die Verschuldung

prozess ist von den der Staaten noch schneller als zuvor. Die Notenbanken kaufen die Schuldpapiere auf und

Notenbanken zu den übernehmen für die Staaten die Funktion eines Bancomaten. Weil dieses Verhalten bisher

Regierungen über- folgenlos blieb, die heutige Generation von Politikern die Inflation nur noch vom Hörensagen

gegangen, und deshalb kennt und weil das Verteilen von grosszügigen Geschenken populärer ist als

steht uns eine Phase der Sparmassnahmen zu verkünden, rechnen wir damit, dass Geld- und Fiskalpolitik noch mehr

Inflation bevor” verschmelzen. Gute Beispiele dafür sind Mario Draghi, ehemaliger Chef der EZB und nun

Ministerpräsident Italiens oder Janet Yellen, ehemals Vorsitzende des US-Fed und nun

Finanzministerin unter Biden.

• Der Höhepunkt der Globalisierung ist wohl überschritten. Mit zunehmendem Protektionismus

und dem Bestreben der Unternehmen, unabhängige und robuste Lieferketten aufzubauen,

CV Invest Partners AG 4

Halbjahres-

Halbjahres -Kommentar

steigen tendenziell die Kosten.

• Zentralbanken sorgen sich weniger um Inflation als auch schon. In einem bemerkenswerten

und historischen Schritt hat das Fed im Sommer 2020 kommuniziert, dass sie auch ein

temporäres Überschiessen der Inflation über 2% tolerieren werde. Seit den 1980er Jahren

stand die Bekämpfung der Inflation im Mittelpunkt. Dieser Schritt bedeutet eigentlich

folgendes: Weil die Fed ihr Inflationsziel von 2% in den letzten Jahren nie erreicht hat, kann sie

auch zehn Jahre lang Inflationsraten von über 2% akzeptieren.

• Eine der Lektionen aus der Finanzkrise und speziell der Eurokrise war, dass Austeritätspolitik

nicht funktioniert und dass der Stimulus zu früh zurückgefahren wurde. Um diesen Fehler zu

vermeiden, ist es wahrscheinlich, dass das Fed die Geldpolitik dieses Mal lieber zu spät als zu

früh drosselt und bereit ist, die Wirtschaft überhitzen zu lassen. Das hat Jerome Powell

deutlich gemacht, auch wenn St.Louis Fed Präsident Bullard verlauten liess, dass die

zunehmenden Inflationsrisiken das Fed schon 2022 zu einer Leitzinserhöhung zwingen

könnten.

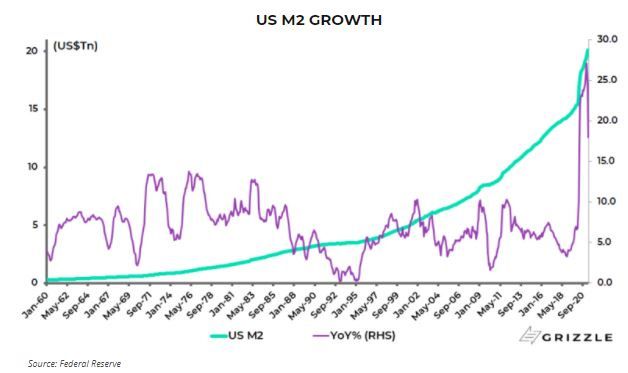

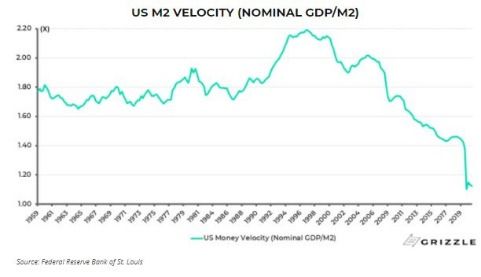

• Durch die extremen fiskalischen Stimulus-Massnahmen ist die Geldmenge M2 regelrecht

explodiert. Ein Geldmengen-Zuwachs in dieser Grössenordnung wurde in den USA nur

während des Zweiten Weltkriegs 1942/43 erreicht. Grundsätzlich bedeutet diese

Geldmengenausweitung aber noch nicht Inflation, denn das viele Geld scheint noch nicht in

der Wirtschaft anzukommen. Das zeigt die stark gefallene Umlaufgeschwindigkeit des

Geldes. Doch das könnte sich bald ändern. Denn die Hälfte des gigantischen Geldberges

haben die Konsumenten in den USA auf die hohe Kante gelegt: unvorstellbare 1.5 Billionen

US-Dollar. Das Auflösen des Konsumstaus könnte entscheidende Bedeutung zukommen.

Denn die Konsumenten könnten mit dem Ersparten den Nach-Corona-Boom auslösen.

Zusammen mit den vielen aufgegleisten Infrastrukturprogrammen könnte dies zu einem

starken Anstieg der Umlaufgeschwindigkeit führen.

Wachstum Geldmenge US M2

Quelle: www.grizzle.com

Umlaufgeschwindigkeit US M2

Quelle: www.grizzle.com

CV Invest Partners AG 5

Halbjahres-

Halbjahres -Kommentar

US-Sparquote

Quelle: www.grizzle.com

Ausserdem ist der Arbeitsmarkt in den USA angespannt. So meldeten 48% der Besitzer von

Kleinunternehmen, dass sie ihre offenen Stellen nicht besetzen können. Dank den grosszügigen

Bonuszahlungen seitens der Regierung (noch bis September wöchentlich USD 300), verdienen einer

Umfrage zufolge 42% der Arbeitslosen gegenwärtig mehr Geld dank der Schecks als sie in der

Privatwirtschaft verdienen würden. Die Lust an einem Job ist verständlicherweise gering – verrückte

Zeiten. Dafür steigt der Druck auf Unternehmen, mehr Lohn für offene Stellen zu bieten. Generell gilt es,

den Arbeitsmarkt im Auge zu behalten. Denn Notenbank-Chef Powell hatte immer wieder betont, dass

sie so lange expansiv bleiben, bis der Arbeitsmarkt das Vollbeschäftigungsniveau wieder erreicht hat.

Mit 5.9% ist die offiziell ausgewiesene Arbeitslosenrate noch deutlich über dem Vorkrisenniveau und

auch die sogenannte U6-Arbeitslosenrate, die auch Personen miteinbezieht, die sich nicht mehr aktiv

um eine Stelle bemühen, liegt mit 9.8% ebenfalls auf einem höher als gewohnten Niveau.

Auch wenn das Thema Inflation in den letzten Monaten stark an Bedeutung gewonnen hat und auch

von den Mainstream-Medien aufgenommen wurde, scheint es uns, dass viele Investoren noch immer

unvorbereitet sind. Mehr als eine Generation kennt nur disinflationäre Zeiten und viel zu oft wurde

schon vor steigender Inflation gewarnt. Zuletzt im Nachgang der Finanzkrise, als mit geldpolitischen

Lockerungen die Wirtschaft gerettet werden konnte. Damals allerdings endete das meiste Geld auf den

Bilanzen der Banken, weshalb Inflation ein Gespenst blieb. Es wäre daher unverantwortlich, alles auf

die Karte Inflation zu setzen. Gleichzeitig wäre es aber naiv, die Portfolios so aufzustellen, als würde

Inflation kein Risiko darstellen. Aus diesem Grund haben wir bereits Ende des letzten Jahres damit

begonnen, Teile der Portfolios mit Anlagen zu bestücken, die von steigenden Inflationsraten profitieren

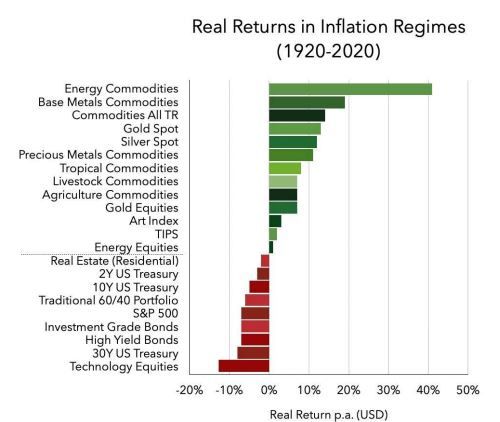

würden. Welche Anlageklassen in inflationären Zeiten am besten abschneiden, ist in untenstehender

Grafik zu sehen.

Quelle: www.quantex.ch

CV Invest Partners AG 6

Halbjahres-

Halbjahres -Kommentar

Wie weiter an den Märkten?

Unser Basisszenario hat sich seit der letzten Ausgabe nicht verändert. Wir glauben, dass die

amerikanische Notenbank früher oder später zum Mittel der Zinskurvenkontrolle (Yield Curve Control)

Russell Napier greifen wird. Denn sollte sich die Inflation wie von uns erwartet zwischen drei und fünf Prozent

„I think today will go down einpendeln, ist auch davon auszugehen, dass die Zinsen am langen Ende weiter steigen werden. Nur:

in history as one of the Höhere Zinsen können sich viele hochverschuldete Staaten, und dazu gehören auch die USA, gar nicht

greatest mistakes in the leisten. Zudem würden nur schon leicht höhere Zinsen den fragilen Aufschwung gefährden. Hinzu

history of Europe. Yield kommt, dass Investoren bei höheren Inflationsraten auch ein höheres Entgelt, sprich höhere Zinsen,

Curve control, in my fordern würden. Denn wer kauft schon 10jährige amerikanische Staatsanleihen mit einer Rendite von

opinion, is a disaster for derzeit 1.35%, wenn die Inflation gleichzeitig bei drei Prozent liegt. Und zu guter Letzt würden steigende

Europe Anleihenrenditen dazu führen, dass Risikoanlagen und hier speziell Aktien unter Druck geraten würden.

Das dürfte der Zeitpunkt sein, wenn die Zentralbanken eingreifen, denn einen weiteren Einbruch an

den Finanzmärkten werden sie mit allen Mitteln zu verhindern versuchen

Wir könnten uns gut vorstellen, dass die Fed bei Renditen in den 10jährigen Anleihen von 2% - 2.5%

eingreift und die Zinskurvenkontrolle einführt. Aber wie funktioniert das? Ähnlich dem Quantitative

Easing (QE) würde die Notenbank im grossen Stil Anleihen aufkaufen,, um einen Renditeanstieg zu

verhindern. Das wird bereits in Japan und Australien praktiziert (inoffiziell auch in Europa) und wäre

auch in den USA nichts Neues. Bereits zwischen 1942 und 1951 griff die Fed zur Zinskurvenkontrolle

und «deckelte» die Anleihenrenditen bei 2.5%.

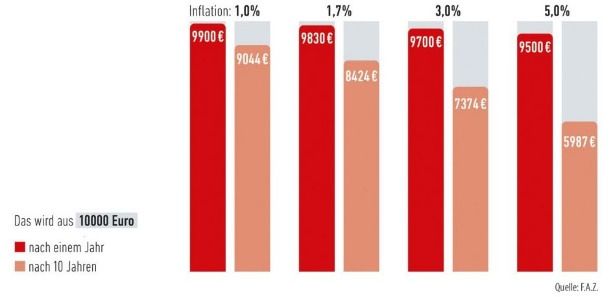

Ein solcher Schritt hätte nach unserer Meinung grosse Auswirkungen auf die Finanzmärkte. Denn nur

schon moderate Inflation hat enorme Auswirkungen für Sparer, wie sich untenstehender Grafik

entnehmen lässt. Für die Staaten hingegen hätte die Zinskurvenkontrolle einen angenehmen

Sven Henrich, Nebeneffekt. Dank Inflation lässt sich die Verschuldung reduzieren. So sank die Staatsverschuldung in

Northmantrader den USA zwischen 1945 und 1954, also kurz nach Einführung der Zinskurvenkontrolle, von 110% des

„The global financial BIP auf 62%.

system is so broken it

can’t even handle 1% Das wird aus 10'000 Euro nach einem Jahr und nach 10 Jahren

rates. Let’s face it: it’s all

mirage held up by cheap

money. The world is in

essence bankrupt,

couldn’t handle its

obligations without zero to

negative rates. And since

nobody has any solutions

and nobody wants to face

the music they’ll stay on

this path for as long as

possible”

Quelle: www.faz.net

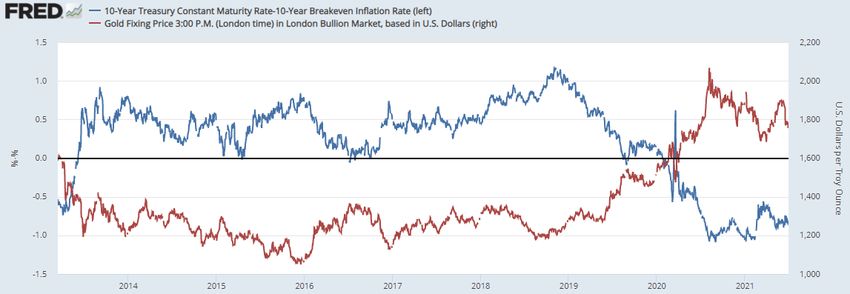

Sollte die Fed tatsächlich zum Mittle der Zinskurvenkontrolle greifen, dürften Sachwerte wie Aktien und

Rohstoffe nochmals einen kräftigen Schub erhalten. Und für Edelmetalle wäre es wohl der Startschuss

für eine eindrucksvolle Rally. Denn wie der Grafik auf der nächsten Seite entnommen werden kann,

bewegt sich Gold praktisch 1:1 invers zu den Realzinsen. Negative Realzinsen wirken wie ein

Brandbeschleuniger für Gold. Negative Realzinsen entstehen, wenn die Inflation höher liegt als die

Nominalzinsen (z. Bsp. 2.5% Nominalzinsen minus 4% Inflation = -1.5% Realzinsen). Aus diesem Grund

erachten wir die derzeitige Schwäche im Gold als Kaufgelegenheit und rechnen bis Ende Jahr mit

deutlich höheren Notierungen.

Besonderes Augenmerk werfen wir auch auf Silber. Das Metall befindet sich seit dem fulminanten

Kursanstieg zwischen März und August 2020 in einer schon seit mehreren Monaten andauernden

Konsolidierung. Silber ist in Relation zu Gold viel zu günstig und dürfte zudem überproportional von den

Bestrebungen, unsere Wirtschaft «grüner» zu machen, profitieren. Unter anderem wird Silber zur

Herstellung von Solarenergieanlagen verwendet.

CV Invest Partners AG 7

Halbjahres-

Halbjahres -Kommentar

Realzinsen (Blau) vs. Gold (Rot)

Quelle: fred.stlouisfed.org

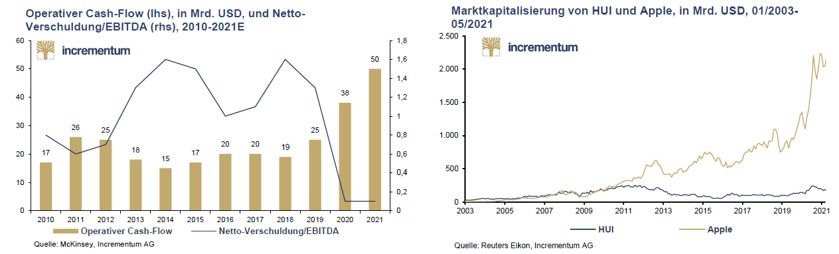

Konsequenterweise sind wir auch für Goldminenaktien äusserst positiv eingestellt. Nicht nur performen

sie um den Faktor 2-3 besser als Gold, sie sind auch (noch) extrem günstig zu haben, was man vom

US-Aktienmarkt, der auf historischen Höchstbewertungen handelt, nicht behaupten kann. Bei

durchschnittlichen Kosten pro Unze von weniger als USD 1'000 und einem Goldpreis von derzeit knapp

USD 1'800 sind die Margen der Produzenten so hoch wie selten zuvor. Der gesamte Sektor ist praktisch

schuldenfrei, die freien Cash-Flows sprudeln regelrecht und die durchschnittliche Dividendenrendite

des Sektors übertrifft inzwischen diejenige des S&P 500 deutlich. Zu guter Letzt sind die Bewertungen

noch immer moderat und die Marktkapitalisierung des gesamten Sektors beträgt nur einen Bruchteil

von z. Bsp. Apple.

Operative Cash-Flow und Nettoverschuldung Marktkapitalisierung HUI Index

. Quelle: https://www.incrementum.li/

Rohstoffe sind die Anlageklasse, welche am Stärksten auf Signale an der Inflationsfront reagiert. Nach

den starken Kursanstiegen erwarten wir aber, dass die Konsolidierung bzw. Korrektur noch nicht

vorüber ist und noch einige Wochen, wenn nicht sogar Monate, andauern könnte. Wie unglaublich

günstig aber Rohstoffe im Verhältnis zum Aktienmarkt (S&P 500) trotz der starken Aufwärtsbewegung

aber immer noch sind, beweist untenstehende Grafik von Incrementum eindrücklich.

Rohstoffe im Verhältnis zum S&P 500

Quelle: https://www.incrementum.li/

CV Invest Partners AG 8

Halbjahres-

Halbjahres -Kommentar

Sir John Templeton Analog den Rohstoffen sind wir auch für Aktien kurzfristig vorsichtig eingestellt. Nicht nur stehen wir

Templeton Funds Founder derzeit in der saisonal schwächsten Phase, wir beobachten auch steigende Aktienpreise bei

and former Chairman gleichzeitig schwächelnder Marktbreite. Auch das Umfeld wird anspruchsvoller, Die konjunkturelle

Wachstumsdynamik wird zweifelsohne abnehmen, die Zentralbanken werden die Märte vermehrt

„Bull markets are born on

testen, indem sie über Drosselungen der Geldpolitik sprechen und China steht ganz klar auf der

pessimism, grow on

Bremse.

skepticism, mature on

Rückschläge sollten aber kurzfristiger Natur sein, denn der Chart des S&P 500 offenbart noch einiges

optimism and die on

an Potential. Mit dem Tief im März 2020 wurde die Korrekturwelle (4) beendet und die fünfte und letzte

euphoria“

Welle des Bullenmarktes, welcher im März 2009 seinen Anfang nahm, wurde eingeläutet. Da wir uns

erst mittendrin in dieser Aufwärtsbewegung befinden, sehen wir noch deutliches Potential nach oben.

Bullenmärkte werden geboren in Zeiten des Pessimismus und enden in Euphorie. Genau diese

Euphorie dürfte uns noch bevorstehen und die bereits extremen Bewertungen weiter nach oben

schrauben.

S&P 500 Tageschart

Kevin Duffy, Bearing Asset

Management

„Die Exzesse ums Jahr Quelle: www.stockcharts.com

2000 wurden durch die

Idee des “First Mover Ad- Zutaten, welche auf ein Ende dieses über zehn Jahre andauernden Bullenmarktes hindeuten, sind

vantage» angeheizt. Die reichlich vorhanden:

Immobilienblase von

2006/07 wiederum • Der IPO-Boom hält an. Gemessen am Emissionsvolumen wurden in den Monaten April bis

basierte auf der Über- Mai historisch noch nie so viele Investorengelder für IPO’s eingesammelt wie bisher in einem

zeugung, dass die 2. Quartal

Häuserpreise immer nur • 80% der Börsengänge in den USA sind Unternehmen, die noch Verlust schreiben, der

steigen können. In der höchste Stand seit 1999

aktuellen Blase haben • Auch wenn die Euphorie um die SPACs (Special Purpose Acquisition Companies) etwas

solche falschen Glaubens- nachgelassen hat, erinnern diese Vehikel, welche Anlagegeld für noch unbestimmte

vorstellungen jedoch eine Geschäftszwecke aufnehmen, stark an die Technologieblase in den Neunzigerjahren.

ganz neue Dimension • «Margin Debt», also das Volumen an Lombardkrediten, ist im Mai in den USA weiter auf

erreicht. Es herrscht die sagenhafte USD 860 Mrd. gestiegen. Das ist in Prozent des BIP schon deutlich mehr als auf

allgemeine Überzeugung, dem Höhepunkt der Technologieblase im Jahr 2000

dass der Staat alle • Eine neue Generation an Börsenteilnehmern zockt am Aktienmarkt als wäre die Börse ein

Probleme lösen könne“ grosses Casino (Gamestop, AMC, etc.)

• «Shorts» sind so gut wie ausgestorben. Sie haben sich in den letzten Monaten derart die

Finger an Aktien wie Gamestop oder Tesla verbrannt, dass der Anteil leer verkaufter Aktien auf

den niedrigsten Stand seit 2000 gefallen ist

• Eine ganze Generation von «Investoren» hat weder die Finanzkrise noch die

CV Invest Partners AG 9

Halbjahres-

Halbjahres -Kommentar

Technologieblase miterlebt und stattdessen «gelernt», dass jeder Rückschlag eine

Kaufgelegenheit ist. Sie, die Generation, ist überzeugt, dass das «Spiel» an der Börse eine

sichere Sache sei und die Notenbanken jedes Mal zu Hilfe eilen, wenn es brennt (wenn sie

sich da bloss nicht täuschen….)

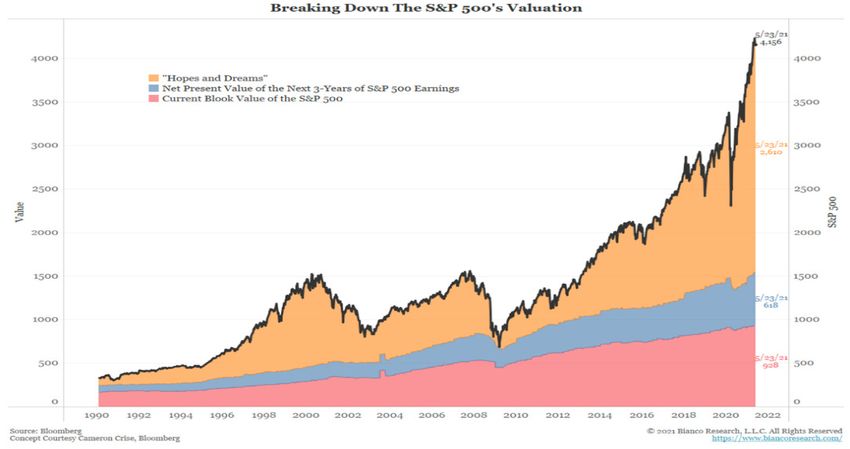

• Gemessen am zyklisch adjustierten Kurs-Gewinn-Verhältnis (Shiller P/E) war der S&P 500 nur

1929 und auf dem Höhepunkt der Technologieblase so hoch bewertet wie heute. Auch der

Buffett-Indikator, welcher die Marktkapitalisierung ins Verhältnis zum GDP setzt, steht auf dem

höchsten, je gemessenen Wert. Wie viel «Hoffnung und Träume» in den Aktienkursen

enthalten sind, zeigt die eindrückliche Grafik von Jim Bianco. Die rote Fläche zeigt die

Substanz der im Index enthaltenen Unternehmen, also ihr Buchwert. Die blaue Fläche zeigt

den Gegenwartswert der erwarteten Cashflows, die die Unternehmen in den kommenden

drei Jahren erwirtschaften werden. Die gelbe Fläche schliesslich sind die «Hopes and

Dreams».

Doch allen diesen Warnsignalen zum Trotz, deuten die Charts noch nicht auf ein Ende des Bullen-

marktes hin. Und auch die Marktbreite stimmt uns immer noch mehrheitlich positiv. Die beiden Tops im

Jahr 2000 und 2007 waren geprägt von schwächelnder Marktbreite. Das beobachten wir zum Teil

bereits jetzt, wobei ein wichtiger Faktor noch immer positive Signale sendet. Die sogenannte Advance-

Decline Linie, welche das Verhältnis von steigenden zu fallenden Aktien darstellt, erreicht im Einklang

mit dem S&P 500 neue Hochs. In den Jahren 2000 und 2007 zeigte sich bereits Monate vor dem

eigentlichen Top eine Divergenz. Eine erneute Divergenz würde uns in Alarmbereitschaft versetzen.

Fazit

Mit ihrer Einschätzung, es gebe keine Blase am Häusermarkt, hatte die amerikanische Zentralbank

bereits 2007 kolossal danebengelegen. Dieses Mal zweifeln wir sehr daran, wonach die steigenden

Inflationsraten nur vorübergehend seien. Wir sind davon überzeugt, dass die Inflation erhöht bleiben

wird, weshalb auch die Anleihenrenditen weiterem Aufwärtsdruck ausgesetzt sein werden. Um einen

Einbruch an den Finanzmärkten zu vermeiden, dürfte schon bald zum Mittel der Zinskurvenkontrolle

gegriffen werden, welche speziell Edelmetallen und Rohstoffen zu einem neuen Höhenflug verhelfen

dürfte. Aber auch Aktien sollten von einem solchen Schritt profitieren und weiter nach oben tendieren,

was am Ende in einer Euphorie enden könnte. Eine Euphorie, die wir bis jetzt noch vermissen. Dass wir

uns aber auf direktem Weg in eine neue, grosse Krise bewegen, daran haben wir keinen Zweifel. Die

Frage ist nur wann. Wir sollten noch ein bis zwei Jahre Ruhe haben.CV Invest Partners AG 10

Halbjahres-

Halbjahres -Kommentar

Disclaimer

This document has been prepared by CV Invest Partners AG. It is not considered as financial analysis regarding the SBA directives aimed at

guaranteeing independence in financial analysis. As such, these directives do not apply to it. The information contained herein is based on sources

believed to be reliable, but no assurance can be given that such information is current, accurate or complete. This document is for information

purposes only and shall not be construed as an offer, invitation or solicitation to enter into any particular transaction or trading strategy. This

document does not take into account the investment objectives, financial situation or particular needs of any particular investor. Investors should

obtain individual financial advice based on their own particular circumstances before making an investment decision on the basis of the

recommendations in this document. Opinions and references to prices and yields expressed are subject to change at any time without notice. CV

Invest Partners AG may from time to time, on their own behalf or on behalf of third parties, engage in transactions in the financial instruments

described herein, take positions with, perform or seek to perform investment banking or other services for any company mentioned herein or any of

its parents, subsidiaries and/or affiliates. This document is intended only for the recipient named. It may not be photocopied or otherwise reproduced,

or distributed without the prior permission of CV Invest Partners AG. The delivery of this document to any US person shall not be deemed a

recommendation of CV Invest Partners AG to effect any transactions in the securities discussed herein or an endorsement of any opinion expressed

herein. CV Invest Partners AG may furnish upon request all investment information available to it supporting any recommendations made in this

document. This document is not for distribution to Private Customers in the United Kingdom and investments mentioned in this report will not be

available to such persons. Email transmission cannot be guaranteed to be secured or error-free as information could be intercepted, corrupted, lost,

destroyed, arrive late or incomplete, or contain viruses. The sender does not therefore accept any liability as a result. If you are not the intended

recipient of this message, please immediately notify the sender and delete this message. Any disclosure, copy and/or distribution thereof is

prohibited.

© 2015, CV Invest Partners AGSie können auch lesen