5 Kernherausforderungen der Post Corona Finanzierung - aus Corporate Finance-Sicht unter Berücksichtigung des neuen rechtlichen Rahmens der ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

5 Kernherausforderungen der

Post Corona Finanzierung

aus

Corporate Finance-Sicht unter Berücksichtigung des neuen

rechtlichen Rahmens der Corona-Gesetzgebung

©FMS CONSULT GmbH & HEUKING KÜHN LÜER WOJTEK, Juni 2020

Vorwort Viele Unternehmen in Deutschland haben aufgrund der aktuellen Krise verstärkt Liquiditäts- und Finanzierungsbedarf bzw. sind mit einer unternehmerischen Krise konfrontiert. Das bedeutet zum einen die richtige Finanzierung und die richtigen Partner aus unternehmerischer Sicht zu finden und zum anderen die rechtlichen Rahmenbedingungen zu beachten und zu nutzen, um etwaige Fallstricke zu vermeiden. Das folgende Dokument greift 5 aktuelle Herausforderungen der Unternehmensfinanzierung auf, beleuchtet diese aus Corporate Finance-Sicht, ordnet sie in den durch das Gesetz zur Abmilderung der Covid-19-Folgen neu geschaffenen rechtlichen Rahmen ein und liefert erste Empfehlungen Für die Bewertung aus Corporate Finance-Sicht zeichnet die FMS Consult GmbH verantwortlich, für die Einordnung in den neuen rechtlichen Rahmen die Anwaltskanzlei Heuking Kühn Lüer Wojtek. ©FMS CONSULT GmbH & HEUKING KÜHN LÜER WOJTEK, Juni 2020 2

Inhalt

Vorwort

Inhalt

01 Kurzfristiger Liquiditätsbedarf treibt Kreditbedarf

•Worauf muss der Kreditnehmer bei der Aufnahme achten und was bedeutet die Fremdfinanzierung

des kurzfristigen Liquiditätsbedarfs langfristig für den Kreditnehmer?

• Wie kann der Kreditnehmer die Erleichterungen bei Insolvenzverschleppungshaftung und Insolvenz-

anfechtungsrisiko durch die Corona-Gesetzgebung vom 27. März 2020 (COVInsAG) für Fremd- und

Gesellschafterfinanzierung nutzbar machen?

02 Krisenmodus führt zu Ratingverschlechterung (bankintern)

• Welche Konsequenz kann eine Ratingverschlechterung für den Kreditnehmer haben?

03 Überleben unter Vermeidung der Organhaftung

Kann die Geschäftsführung bei temporärer Aussetzung der Insolvenzantragspflicht bis 30. September

•

2020 den Geschäftsbetrieb des Kreditnehmers trotz Insolvenzreife fortführen bei Vermeidung ihrer

Organhaftung?

04 Deleveraging ohne Gefährdung des Wachstums

• Was kommt nach den staatlichen Hilfsprogrammen? Schutzschirmverfahren als Chance/ Alternative?

05 Passivseitenstrategie post Corona

• Kapitalmarkt als Alternative?

Informationen und Kontaktdaten

©FMS CONSULT GmbH & HEUKING KÜHN LÜER WOJTEK, Juni 2020 3

01 Kurzfristiger Liquiditätsbedarf treibt Kreditbedarf

Was bedeutet die Fremdfinanzierung des kurzfristigen Liquiditätsbedarfs langfristig für den Kreditnehmer?

Finanzielle Herausforderungen Rechtliche Herausforderungen

§ Going Concern vs. Darstellung der Finanzierung unter erheblicher § Neue Finanzierung muss nach Covenants bestehender

Unsicherheit. Finanzierung zulässig sein zur Vermeidung eines Covenant-

§ Refinanzierung am Laufzeitende bei schlechterem Rating und Bruchs.

schlechten 2020er Finanzzahlen. § Unsicherheiten im Business Plan durch flexible Regelungen

§ Finanzierung von elementaren Investitionen zur Sicherung des Going auffangen, z.B. kurzfristige Finanzierung mit Verlängerungs-

Concern/ Wachstums vs Verbindlichkeitentilgung. option.

Veränderung der Nachfrage nach Unternehmenskrediten und ausschlaggebende § Vorsicht: Bloßes Aufschieben von Fälligkeiten kann mit hohen

Faktoren in % der gegebenen Antworten Verzugszinsen verbunden sein und profitiert nicht von

Risikobefreiung durch COVInsAG und sollte daher gut gegen

andere (neue) Kreditaufnahme abgewogen werden.

§ COVInsAG befreit neue Fremdfinanzierung (vorübergehend) vom

Erfordernis eines Sanierungsgutachtens (IDW S6), vom Risiko

einer Insolvenzanfechtung und neue Gesellschafterfinanzierung

von Insolvenznachrang.

Quelle: Deutsche Bundesbank „Bank Lending Survey“

https://www.bundesbank.de/en/press/press-releases/april-results-of-the-bank-lending-survey-bls-in-germany-831808

Empfehlung

Überprüfung lebenswichtiger Portfoliostrategie und Entwicklung maßgeschneiderter Finanzierungen.

©FMS CONSULT GmbH & HEUKING KÜHN LÜER WOJTEK, Juni 2020 4

02 Krisenmodus führt zu Ratingverschlechterungen

Welche Konsequenz kann eine Ratingverschlechterung für den Kreditnehmer haben?

Finanzielle Herausforderungen Rechtliche Herausforderungen

§ Negative Zinsanpassung, erhöhter Reportingaufwand. § Druck von Investoren, die aufgrund ihrer Anlagestrategien ihre

§ Verlagerung in die Work-out Abteilung der Bank. Finanzierung verkaufen müssen, wenn kein ausreichendes

Rating erreicht wird.

§Das Ausfallrisiko

Keine aufschlimmsten

Folgekredite, im Branchenbasis steigt

Fall Verkauf des mit dem Umsatzrückgang und dem

Kredits

durch die Bank. § Prüfung bestehender Finanzierung auf Auswirkungen einer

daraus resultierenden Gewinneinbruch deutlich an potentiellen Ratingverschlechterung. Teilweise ist eine

Erheblich mehr Ratingverschlechterungen als üblich Zinserhöhung vereinbart.

Langfristrating Deutschland: negative Klassenwechsel § Prüfung,

Rating ob die Ratingverschlechterung auch Auswirkungen auf

Deutschland

- Quartalswerte -

Lieferverträge und den Zugang zu Avalen hat.

- 2. Quartal 2020-

35 200

180

30 Q2/2020: Verbesserungen bei 2% der

Branchen, darunter z.B. die 160

Anteile in vH aller Branchen

25 IT-Beratung, Softwareent- 140

wicklung etc.

120

20

Rating 100

15 80

10 60

40

5

20

0 0

Q1/11 Q1/13 Q1/15 Q1/17 Q1/19 AA A B+ B C D D- E E-

Quelle: 33. FERI Konjunktursymposium, April 2020 Langfristig Kurzfristig

© FERI 18

Empfehlung

Nicht warten, dass der Finanzierungspartner auf den Unternehmer zukommt, sondern pro-aktiv die Kommunikation

mit den Banken und weiteren Finanzierungspartnern suchen bzw. alternative Finanzierungsquellen evaluieren.

©FMS CONSULT GmbH & HEUKING KÜHN LÜER WOJTEK, Juni 2020 503 Überleben unter Vermeidung der Organhaftung

Fortführung des Geschäftsbetriebs trotz Insolvenzreife bei Vermeidung der Organhaftung, gestützt auf temporäre Aussetzung der

Insolvenzantragspflicht gemäß COVInsAG vom 27. März 2020?

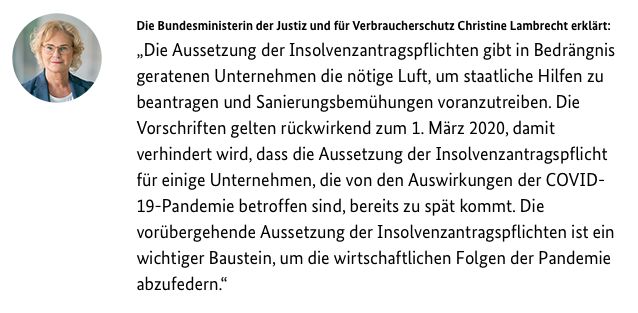

Mit der jetzt erfolgten Verkündung des Gesetzes zur Rechtliche Herausforderungen

Abmilderung der Folgen der COVID-19-Pandemie im Zivil-, § Erhebliche Unsicherheit für Geschäftsführung bei Planung

Insolvenz- und Strafverfahrensrecht treten die Vorschriften zur

Liquidität und Fortführungsprognose aufgrund der Folgen der

Aussetzung der Insolvenzantragspflichten in Kraft.

COVID-19-Pandemie.

Die Bundesministerin der Justiz und für Verbraucherschutz § Gesetz vermutet (widerlegbar) Vorliegen der Voraussetzungen

Christine Lambrecht erklärt: für Aussetzung Insolvenzantragspflicht bis 30. September 2020,

bei Zahlungsfähigkeit am 31. Dezember 2019.

„Die Aussetzung der Insolvenzantragspflichten gibt in § Geschäftsführung bleibt aber zur fortlaufenden Prüfung der

Bedrängnis geratenen Unternehmen die nötige Luft, um Insolvenzreife aufgefordert/verpflichtet:

staatliche Hilfen zu beantragen und Sanierungsbemühungen

voranzutreiben. Die Vorschriften gelten rückwirkend zum 1. § Antragspflicht lebt auf, sobald Wiederherstellung

März 2020, damit verhindert wird, dass die Aussetzung der Zahlungsfähigkeit bis 30. September 2020 aussichtslos wird.

Insolvenzantragspflicht für einige Unternehmen, die von den § Ab Eintritt Insolvenzreife gelten Zahlungsverbote, mit

Auswirkungen der COVID-19-Pandemie betroffen sind, bereits Ausnahmen zur Aufrechterhaltung des Geschäftsbetriebs.

zu spät kommt. Die vorübergehende Aussetzung der

§ Ab Eintritt Insolvenzreife Vorsicht bei Annahme ungesicherter

Insolvenzantragspflichten ist ein wichtiger Baustein, um die

Vorausleistungen Dritter zur Vermeidung Haftung

wirtschaftlichen Folgen der Pandemie abzufedern.“

(Eingehungsbetrug) im Falle Nichterfüllung.

§ Cash-Pool – keine gesetzliche Erleichterung, upstream-

Quelle:https://www.bmjv.de/DE/Themen/FokusThemen/Corona/Insolvenzantrag/ Darlehen nur zulässig bei werthaltigem Rückgewähranspruch

Corona_Insolvenzantrag_node.html (d.h. Erfordernis positiver Fortführungsprognose für alle Cash-

Pool-Teilnehmer).

Empfehlung

Liquidität/Fortführungsprognose laufend überprüfen und dokumentieren; bei Insolvenzgrund, Aussetzung Insolvenzantragspflicht

prüfen und bei Verzicht auf Insolvenzantrag Schädigung Dritter bei Betriebsfortführung vermeiden.

©FMS CONSULT GmbH & HEUKING KÜHN LÜER WOJTEK, Juni 2020 604 Deleveraging ohne Gefährdung des Wachstums

Was kommt nach den staatlichen Hilfsprogrammen? Schutzschirmverfahren als Chance/ Alternative?

Die Insolvenzordnung nennt – neben einem Schutzschirmantrag – Rechtliche Herausforderungen

folgende Eintrittsvoraussetzungen für den Zugang eines insolventen

§ Deleveraging/Schuldenschnitt außergerichtlich nur durch

Unternehmens zum Schutzschirmverfahren (vgl. § 270b Abs. 1

Einigung mit allen relevanten Stakeholdern.

Insolvenzordnung):

§ Im Zeitpunkt der Antragstellung liegen lediglich § Alternativ Schuldenschnitt durch Insolvenzplan im sog.

die Insolvenzgründe der drohenden Zahlungsunfähigkeit Schutzschirmverfahren (strategisches Insolvenzverfahren in

und/oder Überschuldung, nicht jedoch bereits Eigenverwaltung) mit (nur) mehrheitlicher Zustimmung:

die Zahlungsunfähigkeit des insolventen Unternehmens vor. § zugänglich nur bei Zahlungsfähigkeit, belegter Sanier-

§ Das insolvente Unternehmen hat die Eigenverwaltung beantragt. ungsfähigkeit und Zustimmung der Gesellschafter;

§ Die beabsichtigte Sanierung darf nicht offensichtlich aussichtslos § belässt Betriebsfortführung bei Geschäftsführung, überwacht

sein. durch Sachwalter und Gläubigerausschuss;

§ Mit dem Antrag wird eine mit Gründen versehene Bescheinigung § erlaubt mehr Sanierungsmaßnahmen (Personalabbau,

eines in Insolvenzsachen erfahrenen Steuerberaters, Lösung langfristiger Verträge, Debt-Equity-Swap) als

Wirtschaftsprüfers oder Rechtsanwalts oder einer Person mit außergerichtliche Sanierung.

vergleichbarer Qualifikation vorgelegt, aus der sich ergibt, § Schutzschirmverfahren verlangt Betriebsfortführung unter

dass drohende Zahlungsunfähigkeit oder Überschuldung, aber zeitlich / fachlich anspruchsvollen Insolvenzbedingungen:

keine Zahlungsunfähigkeit vorliegt und die angestrebte Sanierung

nicht offensichtlich aussichtslos ist. § Sicherung Finanzierung Betriebsfortführung während

Schutzschirmverfahren (inkl. Planquotenzahlungen);

Quelle: https://de.wikipedia.org/wiki/Schutzschirmverfahren

§ Sicherung Unterstützung Kunden und Lieferanten;

§ Erarbeitung Sanierungsmaßnahmen und Insolvenzplan unter

hohem Zeitdruck (max. drei Monate).

Empfehlung

Schutzschirmverfahren frühzeitig als Alternative zur außergerichtlichen Einigung planen, denn Antrag erfordert Zahlungsfähigkeit,

Sanierungskonzept, Durch-Finanzierung der Betriebsfortführung, erlaubt aber auch effektivere Sanierung.

©FMS CONSULT GmbH & HEUKING KÜHN LÜER WOJTEK, Juni 2020 705 Passivseitenstrategie post-Corona

Chart 2

NFC consolidated gross debt in selected euro area countries

Kapitalmarkt als Alternative?

(as a share of NFC gross value added, %)

Euro area

Germany

France

Italy

Finanzielle Herausforderungen

250

Spain

Rechtliche Herausforderungen

§ Produkt gem. Investoren-Appetit strukturieren.

225

§ Unsicherheiten im Businessplan sollten durch Flexibilität bei

200

§ Abgleich Emissionsvolumen und Investorengruppen. Covenants aufgefangen werden.

175

§ Ordentliche Compliance und klare Kommunikation mit

§ Welche potenziellen Investorengruppen können adressiert

150

werden

125

(z.B. Institutionelle, Family Offices, Investoren einschl. Reporting, um Vertrauen aufzubauen für

100

Vermögensverwalter, Mitarbeiter, Retail-Kunden, …)? Folge-Emissionen und kritische Situationen.

75

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

§ Sorgfältige Emissions-Dokumentation zur Enthaftung der

Sources: Eurostat, ECB and ECB calculations.

Note: The latest observation is for the second quarter of 2019. Emittentin und deren Organe.

Entwicklung Darlehen an NFCs (Non Financial Corporates)

Chart 3

in EURO-Ländern

Development (Bankkredite

of bank loans to vsbond

NFCs and corporate Anleihen)

issuance

(annual flows, EUR billions)

Total

Bank loans

Corporate bonds

800

600

400 Seit der Lehman Krise hat sich der Kapitalmarkt zunehmend als alternative Fremdkapitalquelle für

Unternehmen in Europa entwickelt. Insbesondere in den Jahren direkt nach einer Krise, wenn

Banken zurückhaltender agieren bzw. ihre Engagements (aus regulatorischen Aspekten)

200

0 zurückfahren müssen, gewinnen Unternehmensanleihen als Alternative in der

Unternehmensfinanzierung an Bedeutung. Dies war sowohl nach der Dot.com Krise 2001/02 als

auch nach der Lehman Krise 2009/10 der Fall.

-200

1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019

Quelle: ECB „Economic Bulletin issue 1/2020“

Source: ECB.

Note: The latest observation is for October 2019.

Empfehlung

Neben weiteren Finanzierungskanälen ist ein Kapitalmarktprodukt im Rahmen einer Passivseitenstrategie zu prüfen.

Eine maßgeschneiderte Strukturierung im Hinblick auf Geschäftsstrategie und „Investoren-Appetit“ ist erfolgsentscheidend.

©FMS CONSULT GmbH & HEUKING KÜHN LÜER WOJTEK, Juni 2020 8Informationen und Kontaktdaten FMS CONSULT GmbH FMS ist ein Corporate Finance Unternehmen, das Kunden mit maßgeschneiderten Lösungen bei der Beschaffung von Wachstums-, Working Capital-, Akquisitions- und Asset-basierten Finanzierungen unterstützt. Michael Hommert hommert@fmsconsult.de www.fms.consult.de Heuking Kühn Lüer Wojtek | Partnerschaft mit beschränkter Berufshaftung von Rechtsanwälten und Steuerberatern Mit mehr als 400 Rechtsanwälten, Steuerberatern und Notaren an acht Standorten in Deutschland und einem Büro in Zürich ist Heuking Kühn Lüer Wojtek eine der großen wirtschaftsberatenden deutschen Sozietäten. Dr. Anne de Boer a.deboer@heuking.de Dr. Arnold Büssemaker a.buessemaker@heuking.de www.heuking.de ©FMS CONSULT GmbH & HEUKING KÜHN LÜER WOJTEK, Juni 2020 9

Sie können auch lesen