Negative Zinsen - Herausforderung im Umfeld von Marktdaten, Bewertung und Bilanzierung - München, den 05.05.2015 Torsten Wieczorek targit GmbH

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

& Negative Zinsen – Herausforderung im Umfeld von Marktdaten, Bewertung und Bilanzierung München, den 05.05.2015 Torsten Wieczorek targit GmbH © 2015 targit. All rights reserved.

Agenda

Negative Zinsen

Marktdaten im Umfeld von negativen Zinsen

Pricing & Bewertung – funktionieren die alten Modelle noch?

Herausforderungen im Risk Management

Auswirkungen auf bankinterne Prozesse

Auswirkungen auf das Accounting und die Bilanzierung

Ausblick

© 2015 targit. All rights reserved. 2

Wo sind die Zinsen hin ? © 2015 targit. All rights reserved. 3

Negative Zinsen – ein Paradigmenwechsel

Negative Zinsen sind nichts Neues !

Ende der 1970er Jahren waren die Zinssätze für ausländische Einlagen in der Schweiz negativ

Im Juli 2009 senkte die Schwedische Reichsbank die Zinsen der Einlagenfaziliät worauf am Markt kurzfristig negative

Money Market Rates zu beobachten waren

2011 notierten Deutsche und Dänische T-Bills erstmals mit negative Renditen

2012 senkte die Dänische Nationalbank die Einlagenzinssätze auf einen Zinssatz unter 0

2015 im Januar senkt die Schweiz den Einlagensatz auf -0,25 %

© 2015 targit. All rights reserved. 4

Ursachen für die Entwicklung hin zu negativen Zinsen

Die anhaltende Zentralbankpolitik des “billigen Geldes” führt zu Liquiditätsschwemme in

den Märkten

Die Vertrauenskrise und die Erfahrungen aus der Finanzmarktkrise lassen die

Marktteilnehmer die Liquidität eher in “Safe Havens” parken, als Investionen über die

Kreditvergabe anzukurbeln

Die Zunahme der politische Krisenherde weltweit in den letzen Jahren führen zu einer

restriktiveren Investmentpolitik der Marktteilnehmer

Wachsende Regulierung der Finanzmärkte verteuert Kosten für Investment und fördert

Liquiditätshaltung

© 2015 targit. All rights reserved. 5

Auswirkungen der Negative Interest Rate Policy (NRIP)

Abwertungsrisiken für die Währung

Angepasstes Verhalten der volkswirt. Teilnehmer

Negative Auswirkungen auf Refinanzierung und Geldmarkt

Zinsen

Zusätzl. Kosten für den Bankensektor und verändertes Verhalten am Geldmarkt

Operationale Risiken

© 2015 targit. All rights reserved. 6

Operational Risks

Trading, Treasury Management & Kreditgeschäft

Payment & Zahlungsverkehr

Riskmanagement, Controlling & Regulatory Reporting

Accounting & Bilanzierung

IT & Datenmanagement

Negative Zinsen betreffen alle Prozesse in den

Kernbereichen einer Bank !

© 2015 targit. All rights reserved. 7

Agenda

Negative Zinsen

Marktdaten im Umfeld von negativen Zinsen

Pricing & Bewertung – funktionieren die alten Modelle noch?

Herausforderungen im Risk Management

Auswirkungen auf bankinterne Prozesse

Auswirkungen auf das Accounting und die Bilanzierung

Ausblick

© 2015 targit. All rights reserved. 8Marktdaten im Umfeld von negativen Zinsen

Import von Marktdaten für Pricing und Bewertung von Finanzmarktinstrumenten

Negative Yields für Negative Zinssätze für Volatilitäten und Validation von Marktliquidität der

Finanzmarkt- Deposit/Loans und Forward Rates als Marktpreisen zugrundeliegenden

instrumente Repos Eingangsparameter für Finanzmarkt-

das Pricing von IRD instrumente

Beispiel Vola Smiles für Caps/Floors

Validierung, Kalibierung & Modellierung der

Marktdaten notwendig

Überprüfung verfügbarer Marktdaten auf Tauglichkeit für

eine Bewertung in einem Umfeld negativer Zinsen

Verwendung verschiedenster Marktmodelle und

„Smoothing“ um fehlender Stützpunkte an liquiden

Marktdaten auszugleichen 9

“Smoothing”

© 2015 targit. All rights reserved.Pricing und Bewertung - Herausforderungen

FO- u. BO-Systeme Pricing:

Negative Coupons Verfügbarkeit von „korrekten“ ;Marktdaten

Negative Cashflows Barwertermittlung von

Amortisierung inkl. negativer Zins- und Finanzmarktinstrumenten unter

Tilgungszahlungen Berücksichtigung negativer Zinsen

Anpassung der Modelle im System Berechnung von negativen Renditen

(Warten auf Vendor oder Workaround)

Pricing & Bewertung

Bewertung Trading

Welche Bewertungsmodelle? Geringe Marktliquidität

Modellierung von Zinstrukturkurven Wenige aktive Marktteilnehmer

Bewertung von Derivaten insbesondere

der Sensitivitäten

© 2015 targit. All rights reserved. 10Agenda

Negative Zinsen

Marktdaten im Umfeld von negativen Zinsen

Pricing & Bewertung – funktionieren die alten Modelle noch?

Herausforderungen im Risk Management

Auswirkungen auf bankinternen Prozesse

Auswirkungen auf das Accounting und die Bilanzierung

Ausblick

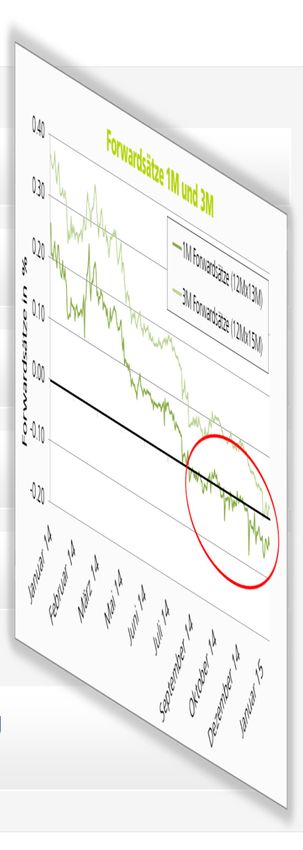

© 2015 targit. All rights reserved. 11Der bisherige Marktstandard lognormaler Zinsmodelle ist aktuell

aufgrund niedriger und sogar negativer Zinsen nicht mehr einsetzbar

Das Modell von Black und Scholes ist seit

vielen Jahren Marktstandard für die

Bewertung von Zinsoptionen.

Im Jahr 1973 veröffentlichen Fischer Black und Myron

Scholes ihr Bewertungsmodell für Optionen.

Grundannahme sind lognormal verteilte Renditen – was

bei Anwendung auf Zinsoptionen bedeutet, dass Zinsen

immer positiv sind.

In den folgenden Jahren gewinnt das Modell an

Popularität und ist nach einiger Zeit praktisch

Marktstandard – auch für Zinsoptionen.

Aktuelle Zinssätze bringen das

Standardmodell an seine Grenzen – und

darüber hinaus

1M-Zinssätze sind seit einigen Monaten teilweise negativ,

womit das lognormale Modell nicht mehr einsetzbar ist.

Auch 3M-Zinsen fallen im Januar 2015 auf Werte, die

bisherige Modelle schwer handhabbar machen.

© 2015 targit. All rights reserved. 12Alternative Modelle sind vorhanden, werden aber noch nicht

standardmäßig eingesetzt

Normales Modell Shifted-lognormales Modell

Annahme ist hier eine Normalverteilung der Annahme ist hier ein „displaced diffusion“ Modell,

Zinsänderungen, statt der Renditen. d.h. lognormale Verteilung mit um einen Shift "

= ! verschobenen Zinsen.

= ( +") !

Das Modell ist konsistent mit der Annahme

lognormal verteilter Bondpreise, da deren Renditen Negative Zinsen sind durch das Modell abgedeckt,

gerade die Zinsen widerspiegeln. allerdings nur bis zum negativen Betrag des Shifts "

.

Negative Zinsen sind durch das Modell abgedeckt.

Das shifted-lognormal Modell kann oft auch ohne

Die Verwendung eines normalen Modells verlangt

Änderung der Bewertungsroutinen eingeführt

die Implementierung neuer Pricing-Algorithmen.

werden, indem Zinskurven und Strikes um "

geschoben werden.

Die allgemeine Marktmeinung tendiert derzeit zu einem “Normal Modell”, da damit die

Einführung eines prinzipiell beliebigen Shifts vermieden wird.

© 2015 targit. All rights reserved. 13Eine Anpassung der Modellwelt verlangt eine genaue Analyse der

Auswirkungen auf alle Kennzahlen und Prozesse

Beispiel: 100 Mio. 18M1Y 0.6% Receiver Swaption

Auswirkungen

Bekannte Risikosensitivitäten ändern

Größe und zeitliches Verhalten.

Implizit verwendete Modelle und externe

Systeme müssen überprüft werden.

Zinsdelta (DV01), siehe Abb. 1

Volatilitätssensitivität (Vega), siehe Abb. 2

Abb. 1

Zinsmodelle wie z.B. SABR müssen angepasst

werden.

Monte-Carlo-Methoden müssen überprüft werden

(LMM).

Auswirkung auf Portfoliokennzahlen wie VaR

müssen analysiert werden.

Externe Systeme müssen auf Eignung überprüft

werden.

Abb. 2

© 2015 targit. All rights reserved. 14Lösungsansätze

Es existieren in der Praxis zwei verbreitete Ansätze

Anpassung in den Systemen Workaround

„Anpassung“ des Codes für alle betroffenen Speziallösung neben dem FO-System

Modelle in den betroffenen Systemen nur bestimmte, notwendige Modelle werden

Wechsel von „lognormal“ auf normal-verteilte angepasst (Warten auf Vendor-Release)

Modelle

Schnelle Anpassung Anpassung erfordert Verhältnismäßig Spezial Know-How

Fortlaufendes Pricing Spezial Know-How einfache erforderlich

und Valuation für z.B. Hohe Kosten Implementierung Funktioniert nur

Market Making Hoher Stichtagsbezogene eingeschränkt in

Funktioniert in alter implementierungs-, Bewertung für Risk neuer Zinswelt

u. neuer Zinswelt Kalibrierungs- und Management u. Kein fortlaufendes

Testaufwand Reporting möglich Pricing möglich

nachgelagerte

Prozesse korrekt Geringe Kosten

Anpassung in den Systemen wird von größeren Banken und Market Makern bevorzugt

Workaround wird von kleineren und mittleren Banken favorisiert

© 2015 targit. All rights reserved. 15Agenda

Negative Zinsen

Marktdaten im Umfeld von negativen Zinsen

Pricing & Bewertung – funktionieren die alten Modelle noch?

Herausforderungen im Risk Management

Auswirkungen auf bankinterne Prozesse

Auswirkungen auf das Accounting und die Bilanzierung

Ausblick

© 2015 targit. All rights reserved. 16Herausforderungen im Risk Management

In einem Umfeld mit negativen Zinsen können

z.B.. regulatorisch vorgeschriebene Meldungen

nicht mehr korrekt erfüllt werden oder auch

notwendige Steuerungs- und Risikokenn-

zahlen nicht mehr korrekt ermittelt werden,

Im Trading kann eine nicht konsistente

Methode im Pricing zu einem inkorrekten

Hedging und somit zu einem erhöhten

Positionsrisiko führen.

Neben der Bewertung in Handelssystemen ergeben sich zunehmend Fragestellungen im

Risikomanagement, wie z.B. die Überprüfung der verwendeten Modelle im Marktpreisrisiko oder der

Ermittlung des Ausfallrisikos im Kontrahentenrisiko. Die Modellierung von weiteren Risikomanagement-

Disziplinen wie das Liquiditätsrisiko oder Stresstesting sind darüber hinaus zu überdenken.

© 2015 targit. All rights reserved. 17Agenda

Negative Zinsen

Marktdaten im Umfeld von negativen Zinsen

Pricing & Bewertung – funktionieren die alten Modelle noch?

Herausforderungen im Risk Management

Auswirkungen auf bankinterne Prozesse

Auswirkungen auf das Accounting und die Bilanzierung

Ausblick

© 2015 targit. All rights reserved. 18Auswirkungen auf bankinterne Prozesse

Reporting & Controlling IT

• Sensitivitäten im Risk Reporting • Anpassungsaufwand in

werden falsch abgebildet Systemen

• Steuerungskennzahlen ungenau 1 2 • Marktdatenmanagement

Effekte aus

negativen Zinsen

Marktseite 3 4 Funding

• Positions- bzw. Hedge Risiko • Unsicherheit über am Markt erziel-

• Risk Management bares Refinanzierungslevel

© 2015 targit. All rights reserved. 19Beispiel: Auswirkung auf Zinsüberschuss, Produktkalkulation und

Refinanzierung

Auswirkungen auf die Produktkalkulation im negativen Zinsumfeld

Auf Basis der vollständig kapitalmarktbasierten Refinanzierung wendet sich der vorherige

Zinsaufwand in einen Zinsertrag (Zahlungsverpflichtung LIBOR-basiert=> bei negativem LIBOR

erhält die Bank nun die Kuponzahlung); der Zinsüberschuss vor Absicherung steigt.

Zins- Der Zahlungsanspruch aus dem Swap-Geschäft (Bank empfängt LIBOR) wendet sich in eine

überschuss Zahlungsverpflichtung (=> bei negativem LIBOR ist nicht nur der Festsatz zu zahlen, sondern auch

der variable Geldmarktsatz); der Zinsaufwand aus der Absicherung steigt.

Ein steigender Zinsaufwand aus dem Hedge kann über sinkenden Zinsaufwand für Refinanzierung

kompensiert werden

Refinanzierung über Kundeneinlagen sind Anpassungen an der Einlagenverzinsung auch unter

Refinanzierung Inkaufnahme negativer Einlagensätze unausweichlich, da ansonsten aus dem Ergebniseffekt der

Hedgegeschäfte teilweise erhebliche Risiken für das Gesamtbankergebnis entstehen können

Ist die tatsächliche Refinanzierung der Bank nicht auf dem kalkulatorischen Level der zugrunde liegenden

Zinskurve möglich (hier: negativer LIBOR), können sich Ergebnisrisiken für die Gesamtbank ergeben.

Ein Verzicht auf die Verringerung von Einlagenverzinsungen entsprechend der Kapitalmarktentwicklung

kann mit erheblichen Ergebnisrisiken verbunden sein. Gleichzeitig ist aber das tatsächliche Re-

finanzierungslevel für das einzelne Institut entscheidend. Nur wenn de facto eine Refinanzierung zu

negativen Renditen physisch am Kapitalmarkt möglich ist, erscheint die Übernahme derzeit beobacht-

barer (Swap-)Zinskurven in die Bewertungssystematik sachgerecht. Negative Verzinsungen, auch für

Kundeneinlagen, dürften dann eine zwangsläufige Folge sein

© 2015 targit. All rights reserved. 20Agenda

Negative Zinsen

Marktdaten im Umfeld von negativen Zinsen

Pricing & Bewertung – funktionieren die alten Modelle noch?

Herausforderungen im Risk Management

Auswirkungen auf bankinterne Prozesse

Auswirkungen auf das Accounting und die Bilanzierung

Ausblick

© 2015 targit. All rights reserved. 21Einige Auswirkungen auf das Accounting und die Bilanzierung

Darlehen Zinsswaps

nach IAS 39 AG33 (b) ein Darlehen mit Floor Je nach Ausgestaltung des Vertrags kann dies

muss untersucht werden, ob dieser dazu führen, dass die Bank sowohl aus dem fixen

trennungspflichtig ist. Dies wird der Fall sein, Receiver leg als auch aus dem variablen Payer leg

wenn bereits bei Abschluss der relevante einen Cash Flow erhält. Bei einer automatisierten

Zinssatz negativ ist. Verbuchung durch ein Treasury System sollte

daher überprüft werden, ob diese Konstellation im

Treasury System korrekt gebucht wird.

Accounting

Hedge Accounting Anhang

Bei Abbildung nach IFRS muss Prüfung auf eine IFRS 7: Neubewertungen von Derivaten in

Ausschlussklausel für negative Zinsen erfolgen, Treasury Systemen mit geshifteten Zinskurven

da dies sonst zu Ineffektivitäten führt. Aufgrund zur Ermittlung von Zinssensitivitäten müssen aber

der prospektiven Effektivitätsmessung kann es sorgfältig dahingehend untersucht werden, ob

sogar passieren, dass der Hedge zu de- negative Zinsen korrekt berücksichtigt werden.

designieren ist.

© 2015 targit. All rights reserved. 22Beispiel: Ausweis von negativen Zinsen in der GuV

Kann eine negative Zinszahlung in der Gewinn – und Verlustrechnung als Zinsaufwand ausgewiesen

werden, obwohl es sich bei der Einlage um einen finanziellen Vermögenswert handelt, oder wäre vielmehr

ein Ausweis als „negativer Zinsertrag“ – eine Position, die die IFRS eigentlich gar nicht vorsehen –

sachgerecht?

Zum Ausweis von negativen Zinsen in der Gewinn- und Verlustrechnung stellt das IFRS IC fest, dass es sich

bei negativen Zinsen für Vermögensanlagen mangels Zufluss eines wirtschaftlichen Nutzens nicht um Erträge i.

S. d. IAS 18 handeln kann. Vor diesem Hintergrund können nach Auffassung des IFRS IC negative Zinsen

nicht als negativer Zinsertrag ausgewiesen werden, sondern sind vielmehr in einem „geeigneten

Aufwandsposten“ auszuweisen.

Zur Frage des Ausweises negativer Zinsen auf finanzielle Verbindlichkeiten hat das IFRS IC in seiner

Entscheidung nicht Stellung genommen. Folgt man der Betrachtungsweise in dem Staff Paper für die Sitzung

des IFRS IC, so sind negative Zinsen auf finanzielle Verbindlichkeiten nicht als negativer Zinsaufwand oder

Zinsertrag, sondern in einem „geeigneten Ertragsposten“ auszuweisen.

© 2015 targit. All rights reserved. 23Agenda

Negative Zinsen

Marktdaten im Umfeld von negativen Zinsen

Pricing & Bewertung – funktionieren die alten Modelle noch?

Herausforderungen im Risk Management

Auswirkungen auf bankinterne Prozesse

Auswirkungen auf das Accounting und die Bilanzierung

Ausblick

© 2015 targit. All rights reserved. 24Ausblick © 2015 targit. All rights reserved. 25

Quo vadis ?

Zinsumfeld mit niedrigen bzw. negativen Zinsen bleibt wahrscheinlich für längere Zeit

erhalten.

Negative Zinsen haben Einfluss auf alle Kernbereiche einer Bank.

Eine gesamtheitliche Überprüfung der Systeme und Prozesse auf

Tauglichkeit für negative Zinsen notwendig.

Überprüfung von Marktdaten und Modellen für das Pricing & Trading von Finanz-

instrumenten hinsichtlich geeigneter Methoden und externer Systeme für den Einsatz

im Umfeld von negativen Zinsen

IFRS Guidance für Accounting und Bilanzierung notwendig

Negative Zinsen! - die neue Realität und eine große Herausforderung

für Business und IT

© 2015 targit. All rights reserved. 26Ihr Erfolg ist unser Ziel targit GmbH targit GmbH targit GmbH targitfs AG Ridlerstraße 31 b Berliner Straße 44 Walfischgasse 8 Rüdigerstrasse 17 D-80339 München D-60311 Frankfurt am Main A-1010 Wien CH-8045 Zürich Telefon:+49 89 517397-0 Telefon:+49 69 269140-0 Telefon:+43 1 8901198-0 Telefon:+41 43 34440-70 Telefax:+49 89 517397-77 Telefax:+49 69 269140-11 Telefax :+43 1 8901198-77 Telefax:+41 43 34440-77 info@targit.de · www.targit.de info@targit.de · www.targit.de info@targit.at · www.targit.at info@targit.ch · www.targit.ch © 2015 targit. All rights reserved. 27

Kontakt

Torsten Wieczorek Telefon: +49 89 517 397-44 Frank Weber Telefon: +49 89 517 397-35

Managing Consultant Mobil: +49 176 1061 2013 Head of CC Markt- und Mobil: +49 174 3357 660

torsten.wieczorek@targit.de Stammdaten frank.weber@targit.de

© 2015 targit. All rights reserved. 28Sie können auch lesen