Altersvorsorge - Vorsorgelücke?! - Wie sich die Nullzinsen und das Pensionskonto auf die drei Säulen des Pensionssystems auswirken - WKO

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Altersvorsorge – Vorsorgelücke?!

Wie sich die Nullzinsen und das Pensionskonto auf die drei

Säulen des Pensionssystems auswirken

Podiumsdiskussion in der Woche der Wiener Wirtschaft 2020

am 10. Februar 2020 in der Wirtschaftskammer Wien

www.finanzjournalistenforum.comAM PODIUM DISKUTIEREN

• KR Helmut Mojescick, Obmann der Fachgruppe Wien der Versicherungsmakler

und Berater in Versicherungsangelegenheiten

• Eric Samuiloff, Obmann der Fachgruppe Wien der Finanzdienstleister

• DI. Martin Kwauka, Initiator des Finanzjournalistenforums und Vermögensberater

www.finanzjournalistenforum.com1.804 EURO STARTPENSION FÜR SELBSTÄNDIGE; FRAUEN BEKOMMEN DEUTLICH WENIGER • Im Jahr 2018 bekamen neue Pensionisten, die bei der SVA versichert waren, im Schnitt eine erste Pensionszahlung von 1.804 Euro brutto im Monat 14 mal pro Jahr. Das ist der Medianwert. Es bekamen also die Hälfte mehr und die andere Hälfte weniger als 1.804 Euro. • Bei Männern lag die Höhe der Startpension durchschnittlich bei 2.179 Euro. Frauen bekamen nur 1.224 Euro, das entspricht 56 Prozent des Wertes der Männer. • Allerdings beruhen diese Werte noch teilweise auf einem günstigeren Pensions- Altrecht, vor allem bei Männern. Bei Personen, die nach dem 1. 1. 1955 geboren sind, wird die Pension nach dem Stand auf dem neuen Pensionskonto berechnet. Das heißt, dass Männer, die heuer mit 65 in Pension gehen, auch in das neue Pensionsrecht fallen. • Pensionskonto-Pensionen können rund 30 Prozent niedriger ausfallen als frühere Pensionen, bei denen nur die besten Jahre zählten.

DIE BASIS DES PENSIONSKONTOS

FÜR ALLE JAHRGÄNGE AB 1955

• Gültig für alle aktiven Berufstätigen ab dem Geburtsdatum 1. 1. 1955. Pensionisten haben

kein Pensionskonto mehr. Derzeit gibt es rund vier Millionen Pensionskonten.

• Beschlossen mit der Pensionsreform 2004. Erste Gutschriften ab 1. 1. 2005. Abrechnung

aller Alt-Ansprüche aus Zeiten vor dem Jahr 2005 („Erstgutschrift“ Ende 2013).

• Für viele beruht die Erstgutschrift am Pensionskonto daher auf einer Mischkalkulation

aus Pension „alt“ und „neu“. Dadurch wurde die Wirkung für frühere Pensionszeiten noch

abgefedert. Von Jahr zu Jahr schlägt aber das Pensionskonto stärker durch.

• Grundprinzip: Künftige Pension entspricht den gezahlten Beiträgen, jedes Jahr der

Berufstätigkeit zählt. Jährliche Verzinsung des Guthabens mit der Aufwertungszahl (3,1

Prozent für 2020).

• Das Pensionskonto ermöglicht individuellen Abruf aller bisher erworbenen

Pensionsansprüche (berechnet zum gesetzlichen Pensionsantrittsalter).

Individueller Abruf der bis dahin erreichten Bruttopension online möglich.

www.finanzjournalistenforum.comPENSIONSKONTO: FÜR EIN JAHR ARBEITEN

ZWISCHEN 8,76 EURO UND 95,59 EURO PENSION

• 1,78 Prozent des Einkommens werden dem Pensionskonto gutgeschrieben. Für ein Jahr

Berufstätigkeit steigt die künftige Alterspension im Jahr 2020 zwischen 8,76 Euro

(monatliche SVS-Mindestbeitragsgrundlage) und 95,59 Euro (Höchstbeitragsgrundlage.)

• Für ein Jahr Kindererziehungszeit (oder Präsenzdienst) werden 2020 monatlich 1,78 %

von 1.647,93 Euro (14mal), also 29,33 gutgeschrieben. Ein Kind erhöht die Pension in

vier Jahren insgesamt um rund 117 Euro (plus dem Einkommen in diesen vier Jahren).

• Für ein Berufsjahr mit 1.000 Euro brutto im Monat (gerechnet 14 mal, also bei

Selbständigen 14.000 Euro brutto im Jahr) steigt die Monatspension um 17,80 Euro.

• Außerdem wird das früher erworbene Guthaben mit der Aufwertungszahl valorisiert.

Dies entspricht der durchschnittlichen Steigerung der Sozialversicherungsbeiträge pro

Kopf und damit der Wirtschaftsentwicklung. Anfang 2020 wurden die Guthaben um 3,1

Prozent erhöht (2019 lag die Verzinsung bei 2,0 Prozent, 2018 bei 2,9 Prozent).

www.finanzjournalistenforum.comSO HOCH WAREN DIE DURCHSCHNITTLICHEN

GUTSCHRIFTEN AUF DEM PENSIONSKONTO 2018

Monatspension in Euro (14mal) Pensionskonten im Jahrgang Im Schnitt hat eine

Frau mit

Jahrgang Frau Mann Frauenanteil Frauen Männer Geburtsjahrgang

1962 eine

1957 245,52 1325,46 (18,5 %) 19.817 54.244

Monatspension von

1962 922,72 1319,65 69,9 % 71.693 77.249 922,72 Euro brutto

1967 783,46 1106,01 70,8 % 79.840 86.398 angespart (Stand

1972 632,55 856,43 73,6 % 73.456 78.939 1. 1. 2018,

1977 483,82 618,48 78,2 % 67.726 76.416 arithmetisches

Mittel; Quelle

1982 374,34 447,97 83,6 % 74.521 82.286

Sozialministerium,

1987 231,86 264,71 87,6 % 71.423 78.137 ohne Beamte). Das

1992 117,00 146,50 79,9 % 64.866 70.896 entspricht 69,9

Prozent des Wertes

für Männer)

www.finanzjournalistenforum.com8,3 MILLIARDEN EURO FÜR DIE BETRIEBLICHE UND PRIVATE ALTERSVORSORGE Im Jahr 2018 wurden folgende Beiträge eingezahlt: Pensionskassen 1.030 Millionen Euro davon Arbeitgeber-Beiträge 954 Millionen Euro davon Arbeitnehmer-Beiträge 76 Millionen Euro Betriebliche Vorsorgekassen 1.606 Millionen Euro Lebensversicherungen 5.596 Millionen Euro davon betriebliche LV 846 Millionen Euro davon Zukunftsvorsorge 819 Millionen Euro davon sonstige private LV 3.391 Millionen Euro Freiwillige Höherversicherung/ Nachkauf 46 Millionen Euro (2015) Gesamtsumme 8.278 Millionen Euro

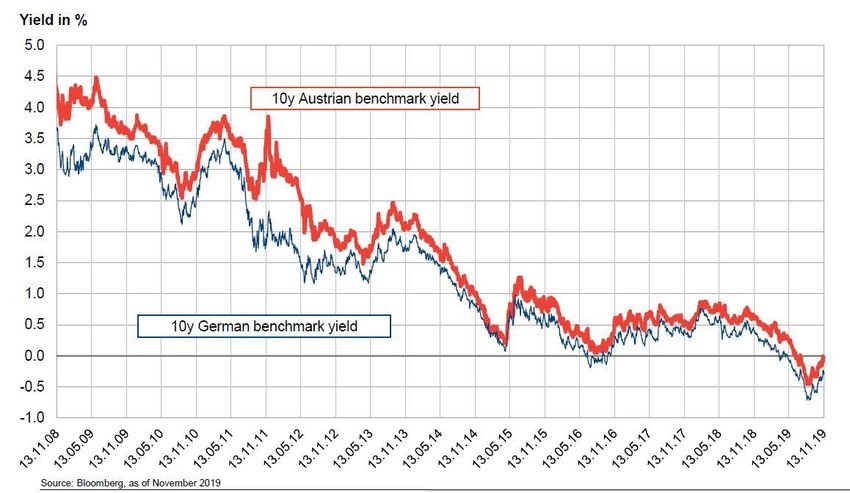

BEI ZEHNJÄHRIGEN ANLEIHEN VERDIENT DER

STAAT DURCH DIE NEGATIVZINSEN

• Die Zinsen für zehnjährige

österreichische Staatsanleihen

lagen vor zehn Jahren noch bei

knapp vier Prozent. Heute sind

die Renditen mit minus 0,3

Prozent im negativen Bereich.

Deutsche Anleihen zahlen

noch weniger.

• Die Anleihen-Emission am 9.

Jänner 2020 zahlt während der

knapp fünfjährigen Laufzeit

keinerlei Zinsen. Obendrein

haben die Käufer dem

Schuldner Staat noch 2,2

Prozent Aufgeld dafür

geschenkt, dass er ihr Geld

nimmt. Das entspricht einer

Jahresrendite von minus 0,48

Prozent.

www.finanzjournalistenforum.comDIE EZB DRÜCKT DIE ZINSEN IM KURZFRISTIGEN BEREICH WEITER NACH UNTEN • Die EZB beschloss im September 2019, den Einlagenzinssatz, zu dem Banken überschüssige Liquidität parken können, von minus 0,4 Prozent auf minus 0,5 Prozent zu senken. • Laut biallo.de verlangten im Jänner 2020 bereits 190 deutsche Finanzinstitute Minuszinsen für Bankeinlagen von einem Teil ihrer Kunden, davon fast 90 auch von Privatkunden. Teilweise wird ein Verwahrentgeld eingehoben. In Österreich sind Negativzinsen bisher vor allem auf Geschäftskunden beschränkt. Ein OGH-Urteil bewahrt Spareinlagen vor Negativzinsen, es gilt aber nicht für Kontoguthaben. • Der Drei-Monats-Euribor notiert bei minus 0,39 Prozent. Laut JPMorgan-Studie ist der Markt-Konsens, dass der Euribor bis 2025 negativ ist. Der britische Anlagestratege Mark Burgess erwartet keinen nennenswerten Anstieg der Zinsen in der Eurozone in den kommenden zehn bis 20 Jahren. • Zum Vergleich: Das Wifo erwartet heuer eine Inflation von 1,5 Prozent und 2021 von 2,1 Prozent.

DER TIEFE FALL DER SPARZINSEN

Zinsen für neue Spareinlagen mit bis zu einem Jahr Bindung Für kurzfristige neue

4,50% Spareinlagen zahlten

4,00%

Banken im November

2019 durchschnittlich

3,50%

0,11 Prozent Zinsen.

3,00% Trotzdem flossen

2,50%

2019 bis Ende

September 5,7

2,00%

Milliarden Euro

1,50% Privatvermögen netto

1,00%

neu auf täglich fällige

Einlagen, 2018 sogar

0,50%

17,7 Milliarden Euro.

0,00% Quelle: OeNB

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

www.finanzjournalistenforum.comDIE 701 MILLIARDEN PRIVATVERMÖGEN SIND

ÜBERWIEGEND VOM ZINSTIEF ERFASST

• Mit Stand Ende September 2019 erreichte das gesamte österreichische private

Geldvermögen insgesamt 705 Milliarden Euro. Davon waren auf täglich fälligen Konten

159 Milliarden Euro geparkt. Dazu kamen sonstige Einlagen von 100 Milliarden Euro, 29

Milliarden in Anleihen und 24 Milliarden in Bargeld. Insgesamt 312 Milliarden sind also

zumindest bei Neuveranlagungen praktisch zinslos.

• In Lebensversicherungen lagen 86 Milliarden Euro, die ebenfalls mit hohem Anteil in

Anleihen investiert sind. Kapitalgedeckte Pensionsansprüche beliefen sich auf 47

Milliarden, das meiste davon festverzinslich. In Fonds lagen 63 Milliarden, vor allem in

Mischfonds mit einem überwiegenden Anleiheanteil.

• Rein in Aktien waren 26 Milliarden Euro investiert.

• Österreich ist durch die zinsorientierte Veranlagung stärker betroffen als vergleichbare

Staaten. Österreich ist bei den durchschnittlich erzielten Renditen auf den privaten

Kapitalstock in Allianz-Studien mit Abstand letzter aller untersuchter Staaten.

www.finanzjournalistenforum.comKLASSISCHE LEBENSVERSICHERUNGEN STEHEN DURCH DIE TIEFEN ZINSEN UNTER DRUCK • Der maximale Garantiezins für neue Lebensversicherungsverträge liegt seit Jänner 2017 nur noch bei 0,5 Prozent. Zwischen Jänner 2007 und März 2011 wurden noch 2,25 Prozent garantiert. • In Deutschland wird bereits diskutiert, ob und wann der Maximalsatz auf 0,25 Prozent sinkt. • Seit dem Jahr 2015 fließen unter dem Strich mehr Geld aus Lebensversicherungen ab als neu eingezahlt werden. 2018 erreichte der Nettoabfluss mit 1,3 Milliarden Euro einen neuen Rekord. • Ursache ist vor allem das stark rückläufige Einmalerlags-Geschäft. Viele Versicherungen nehmen klassische Einmalerläge gar nicht mehr an, weil die rentable Veranlagung der Mittel nicht möglich ist.

600 JAHRE SPAREN, BIS SICH DIE EINLAGE VERDOPPELT • Laut der Zinsstatistik der Oesterreichischen Nationalbank liegt der aktuelle Durchschnittszinssatz für neue Spareinlagen bis zu einem Jahr Bindungsfrist bei 0,11 Prozent. Bei diesem Prozentsatz würde es rund 600 Jahre dauern, bis sich der Ursprungsbetrag verdoppelt hätte. • Dabei ist die Inflation noch gar nicht berücksichtigt. Wer sein Vermögen 25 Jahre lang zu null Prozent anlegt, hätte bei zwei Prozent Jahresinflation am Ende 40 Prozent des realen Geldwertes vernichtet. Nach 35 Jahren, also nach einer Generation, wäre sogar die Hälfte der Kaufkraft des Vermögens verloren. • Klassisches Sparen macht nur noch Sinn als Liquiditätspolster und für den Teil des Vermögens, das keinerlei Kursschwankungen ausgesetzt sein soll.

DIE 72ER-REGEL • Es gibt eine einfache Faustregel, welche Zinssätze erforderlich sind, damit sich das Vermögen in einem festgelegten Jahreszeitraum verdoppelt: die 72er-Regel. Man teilt 72 durch die Anzahl der Jahre. Das Ergebnis zeigt annähernd die anzustrebende Rendite. • Ein Beispiel: Soll sich das Geld in zehn Jahren verdoppeln, teilt man 72 durch 10 und erhält das Ergebnis, dass dafür eine durchschnittliche Rendite von etwa 7,2 Prozent im Jahr erforderlich ist. • Bei 12 Jahren liegt der Wert bei 6,0 Prozent • Bei 20 Jahren bei 3,6 Prozent. • Bei 72 Jahren bei 1,0 Prozent.

HISTORISCHE RENDITEN VON SPARPLÄNEN

Rendite in Prozent pro Jahr

Laufzeit des Sparplans 10 Jahre 20 Jahre 35 Jahre

Asien-Aktien (ohne Japan) 5,2 6,1

Deutschland-Aktien 5,6 5,2 6,5

Europa-Aktien 5,2 3,8 4,5

Mischfonds Euro 2,6 3,2 4,8

Osteuropa-Aktien 2,2 4,5

Schweiz-Aktien 9,4 8,2

Schwellenland-Aktien 3,8 4,0

US-Aktien 11,8 7,4 7,1

Welt-Aktien-Mix 6,7 5,2 6,6

Quelle: BVI, Stand 30. Juni 2019, Ergebnisse berücksichtigen AusgabeaufschlägeNACH 35 JAHREN WURDEN AUS 42.000 EURO EINZAHLUNG IM SCHNITT 157.065 EURO • Wer seit Mitte 2009 monatlich 100 Euro in einen Sparplan für einen globalen Aktienfonds investierte, hatte nach zehn Jahren bei Einzahlungen von insgesamt 12.000 Euro Einzahlung im Schnitt auf einen Betrag von 16.959 Euro vermehrt. Das entspricht einer mittleren Rendite vor Steuern von 6,7 Prozent. Für die Berechnung wurden Kosten wie zum Beispiel Ausgabeaufschläge abgezogen, aber noch keine Steuern. • Bei 20 Jahren Fondssparen wurden aus 24.000 Euro Gesamteinzahlung im Durchschnitt ein Betrag von 41.496 Euro. Dabei lag die Bandbreite zwischen 51.495 Euro beim ertragreichsten Fonds und 30.228 Euro beim Schlusslicht. Bei 35 Jahren Laufzeit, also bei 42.000 Euro Einzahlungssumme, beträgt das Depotvolumen 157.065 Euro.

DIREKTANLAGE IN FONDS IM VERGLEICH ZU FONDSGEBUNDENEN LEBENSVERSICHERUNGEN • Nach derzeitigem Recht werden von den laufenden Erträgen und den Wertzuwächsen von Fonds auf einem Bankdepot 27,5 Prozent KESt abgezogen. Bei einer Fondspolizze werden im Anfang vier Prozent Versicherungssteuer von der Prämie abgezogen. Die künftigen Erträge sind steuerfrei. • Bei Fonds auf einem Bankdepot fallen in der Regel bei jedem Kauf Ausgabeaufschläge an, es gibt also eine Kostenverteilung bei Sparplänen auf die gesamte Laufzeit. Bei Lebensversicherungen fällt oft ein Großteil der Kosten am Anfang an. Moderne Tarife bieten aber auch die Kostenverteilung bis zum Laufzeitende an. • Je länger die Laufzeit und je höher die Erträge der Fonds, desto besser schneidet steuerlich die Fondspolizze ab. Für das Fondssparen auf Bankdepots spricht die größere Flexibilität und der jederzeitige Zugriff auf das Kapital. • Welche Auswirkungen die geplante Steuerreform auf Fondsinvestments auf Bankdepots habet, ist unklar. Es könnte eine KESt-Befreiung des Wertzuwachses nach einer Behaltefrist kommen. Außerdem ist eine KESt-Befreiung der laufenden Erträge für ethische und ökologische Veranlagungen geplant (die möglicherweise auch indirekt Fondspolizzen betreffen kann).

FAZIT • Selbständige sind wegen der schwankenden Einkommen vom neuen Pensionskonto besonders stark betroffen. Durch die lebenslange Durchrechnung aller Berufsjahre schlagen wirtschaftlich schlechte Jahre voll durch. Das kann zu etwa einem Drittel geringeren Pensionen gegenüber Pensionen nach dem Altrecht führen. • Frauen leiden zusätzlich unter den niedrigen Beiträgen in Phasen der Teilzeitarbeit. Dadurch können die künftigen Pensionskonto-Pensionen im Extremfall nur halb so hoch ausfallen als im Altrecht. • Die tiefen Zinsen haben massive Auswirkungen auf alle zusätzlichen konservativen Vorsorgemodelle vom Sparbuch bis zur klassischen Lebensversicherung. • Mit Aktieninvestments sind langfristig attraktive Erträge möglich. Fondssparpläne und Fondspolizzen sind eine Möglichkeit für einen risikogebremsten Vermögensaufbau.

Sie können auch lesen