ASPEKTE Pensionskasse Basel-Stadt - Nachhaltigkeit Die PKBS verzichtet auf fossile Investitionen in den Aktienanlagen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ASPEKTE Pensionskasse Basel-Stadt

August 2021

Nachhaltigkeit Die PKBS verzichtet auf fossile

Investitionen in den Aktienanlagen

PKBS-VERWALTUNGSRAT UMWANDLUNGSSATZ VERSICHERTENBESTAND

Das Co-Präsidium im Senkung per 1.1.2024 Corona bisher ohne Folgen

Interview

EDITORIAL

In den Jahrzehnten dazwischen mussten Finanz- und

Immobilienmärkte durch turbulente Zeiten: Nach der

Immobilienkrise zu Beginn der Neunzigerjahre erleb-

te ich – damals noch im Versicherungsgeschäft tätig

– das Platzen der Dotcomblase. 2008 führte die gros-

se Finanzkrise zu ausgeprägten Tiefs an den Aktien-

märkten. Doch Immobilien und Aktien haben sich stets

wieder erholt. Selbst die Corona-Pandemie war – dank

der Unterstützung durch die Notenbanken – bis jetzt

nur eine kurze Zäsur an der Börse. Das Zinsumfeld

verharrt jedoch seit der Einführung von Negativzinsen

2015 auf niedrigem Niveau. Zudem stieg die Lebens-

erwartung stetig.

Geschätzte Leserin, geschätzter Leser Auf der Ausgabenseite, also insbesondere bei den

Renten, hat die PKBS versucht, die Auswirkungen zu

Zu den zentralen Aufgaben jeder Pensionskasse ge- verzögern. Wir haben die notwendigen Anpassungen

hört es, für das finanzielle Gleichgewicht zu sorgen. langsamer nachvollzogen, als es die Anlageseite und

Im Fall der PKBS als Non-Profit-Organisation bedeu- die demografische Entwicklung vorgegeben hatten.

tet dies, dass die Beiträge und die Erträge aus den Ver- Im vorliegenden Heft erläutern wir Ihnen den Sen-

mögensanlagen mit den Ausgaben im Einklang sein kungsentscheid ausführlich.

müssen. Das kann zu unangenehmen Entscheidun-

gen führen: Im Juni haben wir Sie darüber informiert, Ein weiterer Schwerpunkt sind unsere Anstrengungen

dass die PKBS – wie andere Pensionskassen auch – bei der nachhaltigen Bewirtschaftung der Vermögens-

den technischen Zinssatz ein weiteres Mal senken anlagen. Schliesslich zeigt Ihnen das Interview mit dem

und die Umwandlungssatzmodelle anpassen muss. Verwaltungsratspräsidium auf, welche Herausforderun-

gen in der neuen Amtsperiode auf die Pensionskasse

Vergleichen wir die aktuelle Situation mit den Neun- zukommen.

zigerjahren, scheinen die damaligen Verhältnisse ge-

radezu paradiesisch gewesen zu sein. Privatanleger Ich wünsche Ihnen einen schönen Herbst.

erhielten für ihr Erspartes einen ansprechenden Zins,

Obligationen rentierten mit bis zu 8 Prozent. In der be-

ruflichen Vorsorge war ein technischer Zinssatz von 3.5

bis 4 Prozent in Verbindung mit einem Umwandlungs- Susanne Jeger

satz von 7.2 Prozent selbstverständlich. Sparversiche- Vorsitzende der Geschäftsleitung

rungen bei den Lebensversicherungen rechneten mit

einem technischen Zinssatz von 3.5 Prozent. Man darf

dabei aber nicht vergessen, dass wir damals auch mit

einer hohen Arbeitslosenquote von bis zu 5 Prozent

konfrontiert waren. Zudem schmälerte die hohe Infla-

tion den ansprechenden Sparzins deutlich – heute ist

die Inflation gleich null oder gar negativ.

inhalt Impressum

Herausgeberin und Produktion: Pensionskasse Basel-Stadt (PKBS)

Leistungsanpassungen per 2024 3

Druck: Gremper AG, Basel

VR-Präsidium: «Wir wollen breit abgestützte Lösungen» 6 Redaktion: Pieter Poldervaart, Pressebüro Kohlenberg

Der neue PKBS-Verwaltungsrat ist gewählt 8 Bildnachweis: Dominik Plüss (S. 1, 2, 6, 7, 15,16)

Geschäftsbericht 2020: Robustes Ergebnis 9

Renditeentwicklung 1990 bis 2020 12

«Nachhaltig anlegen nützt auch der Rendite» 14

2

VORSORGE

PKBS passt Konditionen per 1. Januar 2024 an

Die anhaltend tiefen Zinsen zwingen den Verwaltungsrat der PKBS zum Handeln: Der technische

Zinssatz sinkt per 1. Januar 2022 von 2.25 auf 1.75 %. Die damit verbundene Senkung des Basis-

Umwandlungssatzes von 5.44 auf 5.20 % wird per 1. Januar 2024 vollzogen. Neue Umwandlungs-

satzmodelle und Abfederungsmassnahmen glätten die Folgen für die Versicherten.

Seit Jahren sind die Zinsen für Private nur noch knapp Beim Splitting-Modell werden Sparkapitalien bis zu

im Plus. Institutionelle Anleger wie Pensionskassen einem Betrag von 500'000 Franken mit einem höheren

zahlen gar Negativzinsen, mit gravierenden Folgen: Umwandlungssatz in eine Rente umgewandelt als je-

Die Erträge, die zur Deckung der Rentenversprechen ner Teil, der 500'000 Franken übersteigt. Beim Modell

nötig sind, sinken stetig. Wie andere Pensionskassen 5.80 % / 5.40 % etwa hat dies zur Folge, dass den

hat nun auch der Verwaltungsrat der PKBS die Konse- Versicherten bei einem bisherigen Umwandlungssatz

quenzen gezogen und beschlossen, den technischen von 5.80 % mit einem Guthaben von bis zu 500'000

Zinssatz per 1. Januar 2022 von 2.25 auf 1.75 % zu Franken dieselbe Rente garantiert wird wie vor der Um-

senken. Der technische Zinssatz gibt an, mit welchem stellung. Der tiefere Umwandlungssatz kommt nur für

Zins die Vorsorgekapitalien der Rentenbeziehenden jenen Teil des Guthabens zur Anwendung, der 500'000

zwingend verzinst werden müssen. Da die laufenden Franken übersteigt. Dieses Modell ermöglicht es,

Renten nicht gekürzt werden dürfen, erfordert die tie- dass die Renten für Versicherte mit tiefen Sparkapitali-

fere technische Verzinsung eine Erhöhung des Vor- en nach der Umstellung unverändert bleiben. Perso-

sorgekapitals um circa 5 %. nen jedoch mit hohen Kapitalien werden den tieferen

Umwandlungssatz spüren. Dennoch ist ein Umwand-

Umwandlungssatzmodelle federn Folgen ab lungssatz von 5.40 % gegenüber dem Basis-Umwand-

Der technische Zinssatz ist neben der Lebenserwar- lungssatz von 5.20 % nach wie vor attraktiv.

tung der wichtigste Parameter für die Höhe des Um-

wandlungssatzes. Dieser gibt an, wie das Sparkapital Die bisherigen Sparskalen erfahren zwar keine Ände-

zum Zeitpunkt der Pensionierung in eine Rente um- rung. Durch die Senkung des technischen Zinssatzes

gewandelt wird. Im Zuge der Senkung des techni- in Verbindung mit einem tieferen Umwandlungssatz

schen Zinssatzes wird der im Alter 65 massgebende reduzieren sich jedoch die Leistungsziele je nach Mo-

Basis-Umwandlungssatz per 1. Januar 2024 von 5.44 dell um bis zu 3 %. Je nach Sparplan und künftigem

auf 5.20 % gesenkt.

Heute haben die meisten Anschlüsse der PKBS einen

höheren Umwandlungssatz als den Basissatz von GLOSSAR

5.44 %, wobei der Arbeitgeber die zusätzlichen Kosten UWS Umwandlungssatz (im Alter 65)

dafür trägt. So sind es beipielsweise beim Vorsorgeplan

SPK Sparkapital

des Kantons 5.80 %, bei jenem der Universität Basel

5.56 %. Damit ein solcher Zuschlag auch mit dem tie- AR Altersrente

feren Basis-Umwandlungssatz von 5.20 % finanzierbar Splitting Teile des SPK betreffend

bleibt, werden neue Modelle für den Umwandlungs-

umhüllend das gesamte SPK betreffend

satz eingeführt. Dazu gehören auch sogenannte Split-

ting-Modelle mit verschiedenen Umwandlungssätzen

DIE UMWANDLUNGSSATZ-MODELLE AB 1.1.2024 ZUSÄTZLICH ZUM BASIS-UWS 5.20 %

SPLITTING-MODELL SPLITTING-MODELL UMHÜLLEND UMHÜLLEND

Basis-UWS 5.20 % mit Basis-UWS 5.20 % mit

5.80 | 5.40 5.60 | 5.20

SPK in CHF UWS SPK in CHF UWS

Zuschlag 0.40 Zuschlag 0.20

bis 500'000 5.80 % bis 500'000 5.60 % SPK in CHF UWS SPK in CHF UWS

über 500'000 5.40 % über 500'000 5.20 % ganzes SPK 5.60 % ganzes SPK 5.40 %

3

Umwandlungssatzmodell sind deshalb Einbussen un- Umwandlungssatzes – auch unter Berücksichtigung

vermeidbar. Im Vergleich zu anderen grossen Pensi- der zusätzlichen Zinsgutschrift – kein Grund, sich des-

onskassen bietet die PKBS trotz diesen Anpassungen halb vorzeitig pensionieren zu lassen.

weiterhin ein ausserordentlich gutes Vorsorgepaket.

Überbrückungsrente wird optimiert

Zusätzliche Zinsgutschrift für Aktivversicherte Die Überbrückungsrente gehört weiterhin zum Vorsor-

Um die Senkung des Umwandlungssatzes und die geangebot der PKBS. Sofern diese 2024 im Vorsorge-

Folgen der damit einhergehenden Anpassung der plan vorgesehen ist, genügen neu zehn statt wie bisher

Vorsorgelösung weiter abzufedern, werden die Spar- zwölf Beitragsjahre, um die volle Überbrückungsren-

kapitalien aller Aktivversicherten ab 1. Januar 2024 – te zu beanspruchen. Neu wird ein angebrochenes Bei-

nebst der ordentlichen Verzinsung – um zusätzliche tragsjahr als volles Beitragsjahr angerechnet.

2.5 % verzinst. Finanziert wird diese Abfederung

durch die Auflösung von Rückstellungen. Basis für

diese zusätzliche Zinsgutschrift bildet das vorhan-

dene Sparkapital, wobei Einkäufe und Transfers von

Säule-3a-Geldern seit dem 1. Januar 2021 nicht be- BEISPIEL 3

rücksichtigt werden. Für Personen, die weniger als drei

Jahre,also 36 Monate, bei der PKBS versichert sind,

sinkt diese Zusatzverzinsung um jeden fehlenden Mo-

nat um 1/36.

Laufende Renten und Rentengarantie

Die laufenden Renten bleiben garantiert. Zudem wird

jenen Personen, die am 1. Januar 2024 58 Jahre und

älter sind, der Betrag der Altersrente, auf die sie bei ei-

ner Pensionierung per 31. Dezember 2023 gemäss den

bisherigen Bestimmungen Anspruch gehabt hätten,

BEISPIEL 2

frankenmässig garantiert. Somit ist die Anpassung des

Sparkapital Teil 2 BEISPIEL 1

(>CHF 500'000)

CHF 500'000

Sparkapital Teil 1

(≤CHF 500'000)

UWS 5.80%

Sparkapital total 450'000 650'000 1'300'000

Teil 1: ≤ 500'000 450'000 500'000 500'000

Umwandlungssatz Teil 1 5.80 % 5.80 % 5.80 %

Altersrente Teil 1 26'100 29'000 29'000

Teil 2: >500'000 - 150'000 800'000

Umwandlungssatz 65 Teil 2 - 5.40 % 5.40 %

Altersrente Teil 2 - 8'100 43'200

Total Altersrente Teil 1 + Teil 2

26'100 37'100 72'200

4

Die nächsten Schritte

Senkung technischer

Zinssatz neue Vorsorgelösungen

2.25 % 1.75 % treten in Kraft

1.1.2022 1.1.2023 1.1.2024

Umsetzungsphase

PKBS

Vorsorgekommissionen

wählen Vorsorgeplan

1 Der Umstellungsprozess für Arbeitgeber und Vor- 4 Mit dem Versand der Vorsorgeausweise im

sorgekommissionen startet im Herbst 2021. Frühjahr 2023 werden alle Versicherten eine ent-

sprechende Übersicht erhalten, die über die indi-

2 Die Vorsorgekommission berät sich und wählt viduellen Anpassungen informiert.

bis spätestens September 2022 den ab 1. Januar

2024 gültigen Vorsorgeplan. Die PKBS wird während dieser Zeit die internen Um-

stellungsarbeiten vorantreiben. Bis zum Entscheid Ih-

3 Haben die Vorsorgekommissionen den Vorsorge- rer Vorsorgekommission können keine detaillierten,

plan ausgewählt, informiert die PKBS die Versi- persönlichen Auskünfte erteilt werden. Informationen

cherten im pensionierungsfähigen Alter über die bezüglich der Umstellung und dem aktuellen Stand der

voraussichtlichen Altersleistungen ab 1. Januar Dinge finden Sie jederzeit auf unserer Website pkbs.ch.

2024.

ONLINE-VERANSTALTUNGEN ZU DEN ANPASSUNGEN

Es ist anspruchsvoll, die Anpassungen der Konditionen per

1. Januar 2024 auf Anhieb zu verstehen. Die PKBS bietet des-

halb interessierten Aktivversicherten mit Jahrgang 1965 und

älter in den Monaten Oktober und November drei Webinare

an. Im Rahmen dieser Online-Veranstaltungen erklären unsere

Fachleute, warum die Anpassungen nötig sind, wie die Berech-

nungsmechanismen funktionieren und was der Schritt für die MEHR

Versicherten bedeutet. INFORMATIONEN

Die Aktivversicherten mit Jahrgang 1965 und älter erhalten in

der Beilage dieser Zeitschrift eine Informationskarte mit zusätz-

lichen Details und Anmeldemöglichkeit zu den Webinaren – vie-

len Dank für Ihr Interesse.

5

GREMIEN

«Der Verwaltungsrat sucht Lösungen, die im

Gremium breit abgestützt sind»

Nach vielen virtuellen Sitzungen trifft sich der Verwaltungsrat der PKBS jetzt endlich wieder phy-

sisch. Das wichtigste Projekt ist die Anpassung des technischen Zinssatzes und des Umwand-

lungssatzes. Die Co-Präsidenten Peter Erismann und Christoph Tschan legen grossen Wert darauf,

diesen Schritt möglichst transparent zu kommunizieren.

2020 war auch für die PKBS ein aussergewöhnliches Und in Sachen Börse?

Jahr. Wie wirkte sich die Pandemie auf die Arbeit Ih-

res Gremiums aus? Erismann: Wir vom Verwaltungsrat verfolgen zwar das

Auf und Ab an den Aktienmärkten, denn unser Gremi-

Peter Erismann: Wir haben uns fast ausschliesslich um ist für die Anlagestrategie verantwortlich. Diese ist

virtuell getroffen. Zwar konnten wir alle nötigen Sit- jedoch langfristig ausgerichtet und wird einmal jährlich

zungen abhalten. Aber man spürt, dass der zwischen- überprüft. Die Umsetzung der kurzfristigen Massnah-

menschliche Kontakt zu kurz kommt. Dieser ist umso men hingegen liegt in der Verantwortung des Anlage-

wichtiger, weil es seit 2020 im Verwaltungsrat zu sechs ausschusses und der Abteilung Vermögensanlagen.

Wechseln gekommen ist.

Tschan: Im Rückblick erwies sich unsere Anlagestra-

Christoph Tschan: Auch ich freue mich auf die Sit- tegie als austariert und robust: Trotz der enormen Ver-

zung vom September, das erste persönliche Treffen im luste Anfang 2020 haben die Anlagen schliesslich eine

Gremium seit fast einem Jahr. Treffen von Mensch zu positive Rendite abgeworfen. Aus Sicht der Anlagen

Mensch sind unglaublich wertvoll. lief das Jahr also glimpflich ab.

«Wir im Verwaltungsrat verfolgen alle dasselbe Ziel: Dem Kapital der Versicherten Sorge zu tragen.»

Peter Erismann, Präsident des PKBS-Verwaltungsrats

6

Es herrscht aber weiterhin ein Anlagenotstand, weil die

Zinsen auf rekordtiefem Niveau verharren …

Erismann: Dieses Problem haben alle Pensionskassen.

Auch wir setzen deshalb verstärkt auf Immobilien. Ent-

sprechend der höheren Nachfrage sinken die Erträge

aber auch in dieser Anlagekategorie.

Tschan: Mit dem Kauf des Portfolios «Calvin» in Genf

gelang es uns, diese Anlagekategorie zu stärken. Ne-

ben stetigen Mieteinnahmen können wir bei Immobili-

en auch auf einen Wertgewinn hoffen, zumindest war

das in der Vergangenheit so.

Die Versicherten sind häufig Mieterinnen und Mieter:

Sind die Pensionskassen auch Treiber des Mietzinsni-

veaus?

Tschan: Wir haben den Auftrag, für unsere Versicher-

ten marktübliche Erträge zu generieren. Doch wir wol-

len die Mietzinsen nicht bis zum gesetzlich Möglichen

ausschöpfen. Die PKBS ist eine faire Vermieterin. Das

zeigt sich etwa daran, dass wir Mietzinssenkungen

automatisch weitergeben und zusammen mit dem

Finanzdepartement das Modell «Sicheres Wohnen im

Alter» unterstützen. «Die Anpassungen sind einschneidend – das deklarieren wir offen.»

Christoph Tschan, Vizepräsident des PKBS-Verwaltungsrats.

Erismann: Fairness ist der zentrale Begriff. Die PKBS

ist zwar ein wichtiger Player, jedoch bei Weitem nicht

der einzige auf dem Markt. sen sich sehen: Einerseits publiziert die PK einen jähr-

lichen Nachhaltigkeitsbericht, anderseits haben wir im

Sie arbeiten ja schon seit einer Amtsperiode zusam- entsprechenden Rating deutlich an Boden gutgemacht

men. Wie wichtig ist es da, dass je einer von Ihnen die und liegen nun gar in der Spitzengruppe.

Arbeitgeber respektive Arbeitnehmerinnen und Arbeit-

nehmer vertritt, die anderswo gelegentlich Konflikte aus- Und bei der Rendite?

tragen?

Tschan: Bei der Nachhaltigkeit geht es in erster Linie

Erismann: Unsere Aufgabe als Co-Präsidium ist es, zu- nicht um eine höhere Rendite, sondern um tiefere Ri-

sammen mit allen anderen VR-Mitgliedern die PK so siken und die Einhaltung von Nachhaltigkeitskriterien.

zu steuern, dass sie kurz-, mittel- und langfristig Erfolg

hat und die Renten dadurch sichergestellt sind. Gene- Erismann: Der alte Satz «Nachhaltigkeit gleich Min-

rell verfolgen alle denselben Auftrag: dem Kapital der derrendite» stimmt aus heutiger Sicht tatsächlich

Versicherten Sorge zu tragen. nicht mehr. Und mit nachhaltigem Anlegen profitiert

man von einem besseren Risikoprofil.

Tschan: Je nach Thema hat man zwar verschiedene

Hüte an. Das ist durchaus spürbar und soll auch trans- In Sachen Nachhaltigkeit sind Sie sich einig. Doch bei

parent sein. Doch in vielen Bereichen spielt es keine welchem Thema hatten Sie unterschiedliche Positionen

Rolle, welchen Sozialpartner man vertritt. und mussten sich zusammenraufen?

Ein Thema, das seit einigen Jahren wichtiger wird, ist Erismann: Das wichtigste Projekt ist momentan die

nachhaltiges Anlegen … Senkung des technischen Zinssatzes per 2022 und

– als Folge davon – die Senkung des Umwandlungs-

Erismann: Wir haben vor drei Jahren eine entspre- satzes per 2024. Hier haben die Sozialpartner nicht im-

chende Arbeitsgruppe ins Leben gerufen und später mer ganz dieselbe Meinung. Am Schluss aber steht ein

eine Fachperson dafür eingestellt. Die Resultate las- Entscheid, den alle mittragen.

7

Tschan: Die erwähnten Anpassungen sind tatsächlich Tschan: Die Herausforderung ist, dass zwischen

einschneidend und führen zu Verschlechterungen, das der Ankündigung der Senkung und dem Zeit-

deklarieren wir offen. Doch diese Schritte sind nötig. punkt, bis wann man als Versicherter die Ren-

Wir haben einen Kompromiss gefunden, zu dem der te berechnen lassen kann, relativ viel Zeit vergeht.

ganze Verwaltungsrat Ja sagen kann. Denn zuerst müssen die Vorsorgewerke ihren Ent-

scheid fällen, dann läuft im Hintergrund die technische

Erismann: Ich denke ebenfalls, dass wir aus der ver- Umsetzung. Doch ich kann beruhigen: Die Senkung des

zwickten Situation das Beste gemacht haben. Die PKBS Umwandlungssatzes wird erst per 1.1.2024 greifen. Es

ist ja nicht vorgeprescht: Andere Pensionskassen ha- haben also alle genügend Zeit, sich zu entscheiden.

ben ihren technischen Zinssatz und den Umwand-

lungssatz schon längst und deutlicher gesenkt. Erismann: Und wichtig: Dank der Abfederung gibt es

keinen Grund, sich früher pensionieren zu lassen als oh-

Der Entscheid ist gefallen, können Sie sich jetzt zurück- nehin geplant. Der Entscheid für einen allfälligen vor-

lehnen? zeitigen Ruhestand sollte sich weiterhin vorwiegend an

den persönlichen Rahmenbedingungen wie Gesund-

Erismann: Auf keinen Fall! Auch bei diesem Grosspro- heit oder Lebensumstände orientieren.

jekt ist die Kommunikation zentral. Sowohl die Vor-

sorgekommissionen als auch die HR-Fachleute und

natürlich ebenfalls die Versicherten müssen wissen,

was geplant ist und welche Optionen sie haben.

WECHSEL IM VERWALTUNGSRAT

PER 1. JUNI 2021

Mit der Beendigung der Amtsperiode am 31. Mai 2021 Damit ist der Verwaltungsrat neu wie folgt besetzt:

gab es gleich vier Wechsel im Verwaltungsrat der PKBS:

Die Arbeitnehmervertreter Beat Siegenthaler und Do- Arbeitgebervertreter:

ra Weissberg sowie die Arbeitgebervertreter Mario Da Peter Erismann, Präsident

Rugna und Dr. Martin Maurer traten aus dem Verwal- Jacqueline Baumgartner

tungsrat zurück. Die Pensionskasse dankt den aus- Dr. Jürgen Rümmele

getretenen Mitgliedern für die langjährige und gute Dr. Tanja Soland

Zusammenarbeit. Sarah Thönen

Christoph Tschumi

Auf Arbeitnehmerseite nehmen die neu gewählten

Andreas Reyes Carpio und Marianne Schwegler, auf Arbeitnehmervertreter:

Arbeitgeberseite Jacqueline Baumgartner und Dr. Jür- Christoph Tschan, Vizepräsident

gen Rümmele im Verwaltungsrat Einsitz. Toya Krummenacher

Dr. Ruedi Rechsteiner

Peter Erismann und Christoph Tschan teilen sich – wie Andreas Reyes Carpio

bereits in der letzten – auch in der neuen Amtsperiode Marianne Schwegler

das Präsidium des Verwaltungsrats und sorgen damit Daniel Wittlin

für Kontinuität. In der ersten Hälfte der Amtsperiode

übernimmt der Arbeitgebervertreter Peter Erismann Die PKBS freut sich auf eine gute Zusammenarbeit!

das Präsidium, in der zweiten Hälfte der Arbeitneh-

mervertreter Christoph Tschan.

8

GESCHÄFTSBERICHT

Robustes Ergebnis 2020 nach stürmischem Jahr

Die Turbulenzen angesichts der Corona-Pandemie hinterlassen auch in der Performance der PKBS

ihre Spuren. Positiv zu verzeichnen ist, dass sich die 2020 schweizweit registrierte Übersterblich-

keit bei der Pensionskasse nicht niedergeschlagen hat.

2019 brillierte die PKBS mit dem besten Resultat der Erstmals über 40'000 Destinatäre

vergangenen 20 Jahre und steigerte den Gesamt- Ein Blick auf die Zahlen 2020 verrät, dass sich die An-

deckungsgrad um 7.6 Punkte auf 105.2 Prozent. Im zahl der Aktivversicherten im Vergleich zu den Vor-

Ausnahmejahr 2020 folgte nun ein Dämpfer. Die Per- jahren überdurchschnittlich stark erhöhte: Per Ende

formance betrug per 31. Dezember 2020 2.68 Pro- Berichtsjahr verzeichnete die PKBS einen Zuwachs

zent. Der Deckungsgrad der Gesamtkasse beträgt von 772 Personen, die Anzahl Aktivversicherter stieg

103.1 Prozent. Obwohl der Deckungsgrad von 105.2 damit auf 24'454. Weniger stark entwickelte sich mit

auf 103.1 Prozent zurückging, darf die Pensionskas- einem Zuwachs von 170 Personen die Anzahl Ren-

se mit diesem Resultat zufrieden sein. Der Rückgang tenbeziehender. Ende 2020 wies die PKBS insgesamt

des Deckungsgrades ist eine Folge der Senkung des 40'638 Destinatäre aus (Vorjahr: 39'746). Das Verhält-

technisches Zinssatzes per 1. Januar 2020 von 2.50 nis von Aktivversicherten zu Rentenbeziehenden ent-

auf 2.25 Prozent und der getätigten Rückstellungen für wickelte sich erneut positiv und beträgt nun 1.51 zu 1

die vorgesehene Senkung des technischen Zinssatzes. (Vorjahr 1.48 zu 1).

Risikobewusstes Agieren Steigt die Anzahl der Aktivversicherten, steigt auch

Geprägt war das Pandemiejahr 2020 von einer ausser- das Vorsorgekapital – im letzten Jahr um drei Prozent.

ordentlich hohen Volatilität der Anlagemärkte. Nach Trotz dieser positiven Entwicklung muss jeweils ein be-

wie vor aufs Ergebnis drückten auch die Negativzin- sonderes Augenmerk auf den Anteil der über 55-Jähri-

sen. Die PKBS versuchte, Paroli zu bieten, indem sie gen gerichtet werden. Denn diese halten mehr als die

die Aktienanlagen im Verhältnis zur Anlagestrategie Hälfte des «Vorsorgekapitals Aktivversicherte» von

untergewichtete. Mit der gewonnenen Liquidität bau- rund 5.5 Milliarden Franken. Dieses Kapital wird in-

te sie das Segment Immobilien Inland aus: In der Stadt nert der nächsten zehn Jahre «verpensioniert», also

Genf konnte die Pensionskasse sieben Wohnliegen- in eine Rente umgewandelt. Deshalb ist es aus ver-

schaften an der bevorzugten «Rive Gauche» erstehen sicherungstechnischer Sicht unerlässlich, dass Um-

– ein Glücksfall. Mit diesem Zukauf wächst die Kate-

gorie Immobilien im Anlageportfolio um vier Prozent.

Deutliche Senkung des CO2-Ausstosses

Langfristig orientiert ist das Engagement der PKBS

auch im Bereich Nachhaltigkeit. So konnte die Pensi- Aktivversicherte

Aktivversicherte männlich 10‘845

onskasse die Investitionen in CO2-intensive Unterneh-

weiblich 13‘609

men 2019 und 2020 um 46 Prozent senken. Das lag

vor allem am Ausschluss des Kohlesektors aus dem

Anlageuniversum. Die PKBS nahm auch am PACTA-

Klimaverträglichkeitstest des Bundesamts für Umwelt Rentenbeziehende

teil. Der Test ermöglicht es zu beurteilen, inwieweit Fir- männlich 7‘068

men der Finanzbranche die Klimaziele erreicht haben. Rentenbeziehende

Die im November 2020 veröffentlichten Resultate un- weiblich 9‘116

terstützen die von der PKBS eingeleiteten Massnah-

men in Sachen Klimaschutz. Diesen nimmt die Kasse

auch bei der Bewirtschaftung der eigenen Immobilien

ernst. So deckt die Strommenge, die aktuell mit Photo- Die Statistik zeigt: Bei der PKBS ist der Frauenanteil sowohl bei

voltaik auf PKBS-Liegenschaften produziert wird, den der Anzahl Aktivversicherter als auch bei den Rentenbeziehen-

den höher als der Männeranteil. Dies ist darauf zurückzuführen,

Verbrauch von 290 Haushalten. dass in der PKBS mehrere Berufsgruppen wie Gesundheitswesen

und Bildung versichert sind, die einen überdurchschnittlich hohen

Frauenanteil aufweisen.

9100

80

60

40

20

0

2016 2017 2018 2019 2020

Invalidität erwartet Todesfälle erwartet Die tatsächlich eingetretenen Todes- und Invaliditätsfälle bei den

Invalidität effektiv Todesfälle effektiv Aktivversicherten liegen zum Teil weit unter den statistischen Er-

wartungen. Diese schon seit Jahren zu beobachtende Entwick-

lung führt bei der PKBS zu einem sehr guten Risikoverlauf.

wandlungssatz und technischer Zinssatz im Lot sind. Berücksichtigung von Corona. Diese sogenannte Un-

Nur so kann sichergestellt werden, dass die dafür re- tersterblichkeit führte bei den Aktivversicherten dazu,

servierten Gelder ausreichen. dass mehr Risikoprämien eingenommen wurden, als

für Leistungen aufgewendet werden mussten. Bei den

Günstiger Risikoverlauf Rentenbeziehenden hingegen führt die Untersterblich-

Trotz Corona-Pandemie gab es im Berichtsjahr bei keit dazu, dass die PKBS länger Renten ausrichten

den Aktivversicherten lediglich 15 Todes- und 29 In- muss, als statistisch angenommen. Die Zukunft wird

validitätsfälle. Das sind weniger als erwartet: Schon zeigen, ob die Pandemie dennoch Auswirkungen auf

allein aufgrund der versicherungstechnischen die Pensionskasse hat. Bisher ist bei der PKBS jedoch

Grundlagen hatte die PKBS mit 22 Todes- und 82 In- auch 2021 kein Corona-Effekt festzustellen.

validitätsfällen zu rechnen. Der sogenannte Scha-

denverlauf bei den Aktivversicherten ist demnach

ausgesprochen positiv. Die Einnahmen aus Risikoprä- WÖCHENTLICHE TODESFÄLLE 2020 - 2021

mien übersteigen die Ausgaben, die aus der Zusprache

von Leistungen entstehen, und führen somit zu einem

Risikogewinn, der indirekt allen Versicherten wieder

zugutekommt.

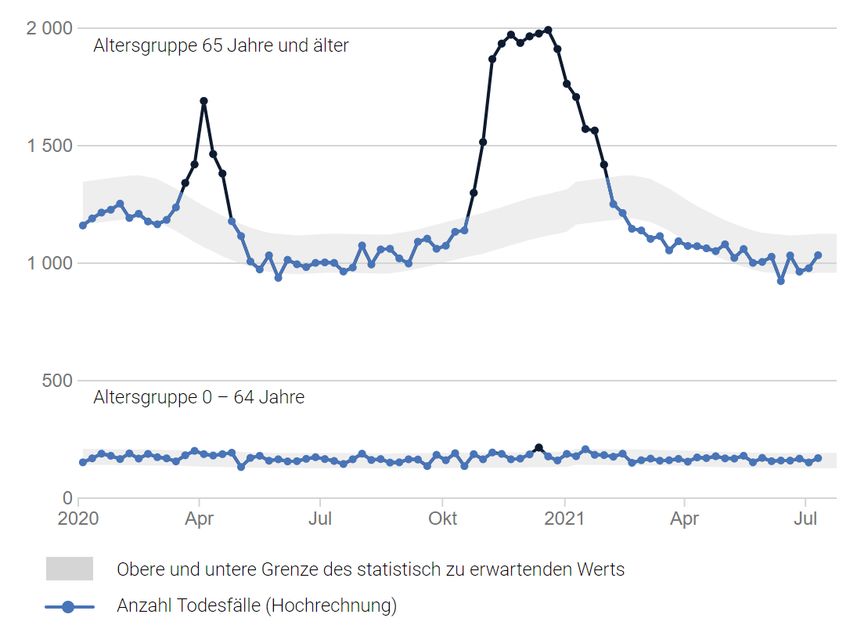

Keine Ausschläge bei den Todesfällen

Zwar hat die Pandemie schweizweit vor allem im Früh-

jahr und dann wieder ab Herbst 2020 zu einer deut-

lichen Übersterblichkeit unter den über 65-Jährigen

geführt. Erfreulicherweise konnte die PKBS bei der An-

zahl Todesfälle keine entsprechende Entwicklung fest-

stellen.

Die 553 effektiven Todesfälle bei den Rentenbeziehen-

den liegen unter den statistischen Erwartungen: Ge-

mäss Tarif war mit 582 Todesfällen zu rechnen – ohne

Altersgruppe 0 bis 64 Jahre sowie 65+: Es ist schweizweit eine

deutliche Übersterblichkeit in der Altersgruppe 65+ infolge der

SARS-CoV-2-Epidemie zu beobachten.

10 Quelle: bfs.admin.chKENNZAHLEN

Kennzahlen 31.12.2020 31.12.2019

Angeschlossene Arbeitgeber 67 67

in Teilkapitalisierung 7 7

in Vollkapitalisierung 60 60

Versicherte Lohnsumme in Mio. CHF 1'475.9 1'422.2

Aktivversicherte 24'454 23'732

Rentenbeziehende 16'184 16'014

Verhältnis Aktivversicherte zu Rentenbeziehenden 1.51 : 1 1.48 : 1

Gesamtvermögen in Mio. CHF 13'907.5 13'587.7

Performance 2.68 % 10.91 %

Deckungsgrad Gesamtkasse 103.1 % 105.2 %

Durchschnitt Teilkapitalisierung 102.1 % 104.1 %

Durchschnitt Vollkapitalisierung 109.3 % 112.1 %

Technischer Zins 2.25 % 2.50 %

Umwandlungssatz im Alter 65 5.44 % 5.44 %

Versicherungstechnische Grundlagen VZ 2015 (Periodentafeln) VZ 2015 (Periodentafeln)

Verwaltungskosten pro Destinatärin und Destinatär in CHF 138 151

Vermögensverwaltungskosten in Prozent des Anlagevermögens 0.32 % 0.31 %

Anzahl Mitarbeitende Geschäftsstelle in Vollzeitäquivalenten 35.8 34.0

ZUM GESCHÄFTSBERICHT

Ihre Pensionskasse,

Ihre Hypothek!

Neben der verantwortungsvollen Verwaltung

Ihrer Vorsorgegelder bieten wir auch günstige

3

Hypotheken für Ihr Wohneigentum zu fairen

und transparenten Konditionen.

geschaeftsbericht-2020_inhalt.indd 3 26.04.21 16:11

Wir begleiten Sie als verlässliche

Partnerin mit kompetenter Beratung.11

Erfahren Sie mehr unter pkbs.ch/hypotheken3.50% 4.10% 5.05% 0.42% 1’349.47 1’222.51 1’304.07 1’179.05

3.50% 4.10% 3.41% 1.95% 1’497.91 1’272.64 1’348.47 1’202.02

4.00% 4.60% 3.06% 0.78% 1’622.24 1’331.18 1’389.68 1’211.42

4.00% 4.60% 2.61% 0.39% 1’868.82 1’392.41 1’426.01 1’216.09

4.00% 4.60% 1.95% -0.17% 2’094.95 1’456.46 1’453.76 1’214.05

4.00% 4.60% 2.99% 1.67% 2’245.79 1’523.46 1’497.17 1’234.30

4.00% 4.60% 3.27% 1.49% 2’378.29 1’593.54 1’546.14 1’252.73

4.00%

VERMÖGENSANLAGEN

4.60% 3.09% 0.33% 2’085.76 1’666.84 1’593.90 1’256.80

4.00% 4.60% 1.55% 0.89% 1’789.58 1’743.52 1’618.56 1’268.00

So entwickelte sich der «dritte Beitragszahler»

4.00% 4.60% 2.00% 0.59% 1’917.00 1’823.72 1’650.98 1’275.53

4.00% 4.60% 1.75% 1.33% 1’995.02 1’907.61 1’679.85 1’292.52

4.00% 4.60% 1.81% 1.01% 2’192.33 1’995.36 1’710.21 1’305.52

4.00% 4.60% 2.47% 0.62% 2’340.97 2’087.15 1’752.43 1’313.63

4.00% 4.60% 2.78% 2.00% 2’398.32 2’183.16 1’801.17 1’339.96

4.00% Die PKBS 1.54%

4.60% konnte in den letzten

0.70% zehn Jahren dank der ausserordentlichen

2’133.55 2’283.58 1’828.92 Entwicklung an den Fi-

1’349.35

4.00% 4.60%

nanzmärkten 1.24% hervorragende 0.28%Vermögenserträge erwirtschaften.

2’356.07 2’388.62 1’851.58 helfen

Diese 1’353.16als sogenannter «drit-

4.00% 4.60% 1.09% 0.52% 2’451.50 2’498.50 1’871.77 1’360.20

4.00% ter4.60%

Beitragszahler»,

0.20% die Vorsorgekapitalien

-0.71% der 2’447.82

Rentenbeziehenden

2’613.43 1’875.49 und der Aktivversicherten zu

1’350.47

4.00% verzinsen und die finanzielle Situation der Kasse zu stabilisieren. Ein Rückblick zeigt, wie sich die

4.60% 0.02% -0.43% 2’610.84 2’733.65 1’875.81 1’344.61

4.00% 4.60% 0.42% 0.07% 2’754.96 2’859.40 1’883.67 1’345.51

4.00%

Vermögenserträge

4.60% -0.09%

in den-0.33%

letzten 30 Jahren im2’960.21

Verhältnis zu den

2’990.93

Verzinsungserfordernissen

1’881.94 1’341.09

der

4.00% PKBS

4.60% entwickelten.

-0.53% -1.31% 2’995.43 3’128.51 1’871.91 1’323.54

3.00% 3.60% -0.66% -0.01% 3’115.85 3’241.14 1’859.64 1’323.46

3.00% 3.60% -0.52% 0.84% 3’343.62 3’357.82 1’849.99 1’334.55

3.00% 3.60% -0.60% 0.69% 3’261.70 3’478.70 1’838.89 1’343.78

2.50% 3.10% -0.68% 0.16%

Die Beiträge der Versicherten sollen bekanntlich nach 3’617.55

ko, also3’586.54 1’826.35

beispielsweise 1’345.88

Liquidität oder Sparguthaben

2.25% 2.85% -0.72% -0.81% 3’714.50 3’688.76 1’813.17 1’334.92

2.25% der Pensionierung

2.85% nicht einfach wieder netto ausbe- mit Negativzins bestraft werden. Auch bei Schweizer

zahlt werden. Vielmehr sollen sie in den Jahren, in de- Bundesanleihen mit nahezu allen Laufzeiten muss ei-

3.70% nen4.30%

sie bei der PKBS liegen, angelegt werden und so ne negative Verzinsung in Kauf genommen werden.

wachsen. Aus diesem Grund legt die PKBS das ihr

Langfrist-Entwicklung

treuhänderisch anvertraute Geld am Finanzmarkt an. 2015: Die Nationalbank Effektive Renditeden

lanciert der PKBS 2010 bis 2020

Negativzins

12%

Betrachtet man die erwirtschafteten Vermögenszu- Dass sich die Zinslandschaft nicht immer so entwickelt 10

wächse der PKBS während der letzten 30 Jahre, zeigt hatte, zeigt

10% ein Blick in die etwas weiter zurückliegen-

sich ein erfreuliches Bild (vgl. Grafik 1). Abgesehen de Vergangenheit. Anfang der Neunzigerjahre 7.45%

warfen

8% 7.31%

von den Jahren 2001 und 2002, 2011 sowie 2018 re- zehnjährige Schweizer Obligationen

6.66% noch deutlich über

5.52%

sultierte jeweils ein positiver Vermögensertrag. In 23 5 % Zins6%ab – eine solche Verzinsung ist heute kaum

Jährliche Rendite

4.05% 4.02%

der letzten 30 Jahren übertraf die Rendite auch den mehr vorstellbar.

4% (vgl. Grafik 3 - CHF Zinsen) Die Kehr-

von der PKBS festgelegten technischen Zinssatz – teil- seite der Medaille war allerdings auch eine Inflation in

2% 1.19%

weise sogar deutlich. Aufgrund der inexistenten – be- heute ähnlich unvorstellbarer Grössenordnung: Unter

ziehungsweise in manchen Jahren sogar negativen dem Strich0% konnten so inflationsbereinigt auf Obliga-

-0.15%

– Inflation konnte so auch inflationsbereinigt ein nam- tionen Erträge

-2%

von relativ bescheidenen 1 bis 2 % ver-

hafter Beitrag dieses sogenannten dritten Beitragszah- bucht werden. Seither kennen die Zinsen mit wenigen -2.45%

-4%

lers verbucht werden. Der Begriff spielt darauf an, dass Ausnahmen 2010 nur noch2011 eine2012 Richtung:

2013 Sie fallen.

2014 2015 Lange

2016 2017 2018 2

die Erträge aus den Wertanlagen neben den ordentli- Zeit akzeptierte man dabei

Effektive Rendite 0 % als natürliche

technischer Zinssatz Unter- 10-Jahresdurch

ndite Sollrendite 5-Jahre Eidgenossen Konsumentenpreise

chen Beiträgen von Arbeitgebern und Arbeitnehmern grenze und absolutes Minimum in der Zinslandschaft,

zur Vermögensbildung beitragen. Das positive Ergeb- bis die Nationalbank 2015 Negativzinsen einführte.

nis von Aktien und Immobilien ist umso erfreulicher,

als Vermögensanlagen seit einigen Jahren ohne Risi- Börsenblase und Finanzkrise

An den Aktien- und Immobilienmärk-

Grafik 2: Grafik 3:

ten ging es während dieses Zeitraums

EFFEKTIVE RENDITE DER PKBS (1990 BIS 31.12.2021) immer turbulenter zu und her: Zu Be-

Effektive Rendite der PKBS 1990 bis 2020

ginn der Neunzigerjahre schwappte

Zinsen 10-jähriger Eidgenossen und tech

20% 8.0%

die Krise des Hypothekarmarkts auf

15.2%

15% den Immobilienmarkt

7.0% über. Ausgelöst

12.1%

11.0%

9.9% 10.4% 10.9%

wurde 6.0%

der Trend durch eine höhere Ar-

10% 8.3%

5.5%

5.7%

5.7%

7.4%

6.6%

7.2%

5.9%

7.1% 6.8% 6.7%

5.5%

7.5% 7.3% beitslosigkeit

5.0%

in Kombination mit Hypo-

4.1% 4.1% 4.0%

thekarzinsen von bis zu 8 %. Die Folge

Jährliche Rendite

5% 2.5% 2.7%

Jährliche Rendite

1.2%

4.0%

waren deutlich sinkende Immobilien-

0%

3.0%

-0.2% preise. Die Aktienmärkte zeigten sich

-2.5%

-5% in dieser

2.0% Phase relativ unbeeindruckt

-10%

von der1.0%Immobilienkrise und erlebten

-11.0% im Gegenteil

0.0% einen Höhenflug, der bis

-12.3%

-15% -14.2% zu Beginn des neuen Jahrtausends an-

-1.0%

-20%

dauerte. Befeuert wurde diese Hoch-

-2.0%

1990 1995 2000 2005 2010 2015 2020

stimmung1990von der Euphorie

1995 um 2000die 200

Effektive Rendite technischer Zinssatz 10-Jahresdurchschnitt

«New Economy» undZinssatz deren10-jähriger

Börsen- Bundesobligatio

effektive Rendite technischer Zinssatz 10-Jahresdurchschnitt Grafik 1

gänge an neu lancierten Börsenseg-

menten. Als diese Spekulationsblase

122.85% -0.72% -0.81% 3’714.50 3’688.76 1’813.17 1’334.92 Effektive Rendite

2.85%

0%

st-Entwicklung Effektive Rendite der PKBS 2010 bis 2020

12%

ENTWICKLUNG

Grafik 1:

VON VERMÖGENSANLAGEN UND

RENDITE DER PKBS SEIT 199010.91%

platzte, kam es zu einer deutlichen Zäsur 10% Effektive Rendite der PKBS im Vergleich zur Sollrendite

an den Märkten. Auch die PKBS litt in den 8% 4000 7.45% 7.31% 16’000

6.66%

Jahren 2001 und 2002 unter den Kursrück-

Tsd. CHF

Mio. CHF

6% 3500 5.52% 14’000

Jährliche Rendite

schlägen, wie in der Grafik 1 deutlich zu er-

4%

4.05% 3000 4.02% 12’000

in CHF

Wertentwicklung ininCHF

kennen ist. Der darauffolgende Aufschwung 2500

2.68%

10’000

Bilanzsumme in Mio.

2% 1.19%

endete erst sechs Jahre später durch die Fi-

Renditeentwicklung

Vermögensanlagen

2000 8’000

0%

nanzkrise 2008/2009. -0.15% 1500 6’000

-2%

1000 4’000

-2.45%

Diese Baisse rief entsprechend auch die Re- -4%

2010 2011 2012

500

2013 2014 2015 2016 2017 2018 2019 2020

2’000

gierungen und Notenbanken auf den Plan: Effektive Rendite 0 technischer Zinssatz 10-Jahresdurchschnitt 0

5-Jahre Eidgenossen Konsumentenpreise 1990 1995 2000 2005 2010 2015 2020

Sie leiteten neue Massnahmen in die Wege,

Bilanzsumme PKBS Effektive Rendite Sollrendite

um der weltweiten Rezession entgegenzu- Sollrendite effektive Rendite Vermögensanlagen Grafik 2

wirken. Diese Instrumente, unter anderem

niedrige Zinsen, bewährten sich erneut in

derGrafik

aktuellen

2:

Corona-Krise. Sie führten da- ERTRAG BUNDESOBLIGATIONEN

Grafik 3: UND TECHNISCHER

zu, dass der Rückschlag an den Finanzmärk- ZINSSATZ IM VERGLEICH 1990 BIS 2021

Effektive Rendite der PKBS 1990 bis 2020 Zinsen 10-jähriger Eidgenossen und technischer Zinssatz der PKBS (1990 bis 2022)

ten überraschend schnell überwunden war. 8.0%

15.2%

7.0%

11.0%

12.1%

Trotz der beschriebenen

9.9% 10.4%

Turbulenzen 10.9% konn-

6.0%

4%

6.6%

8.3%

te5.9%die PKBS6.8%während 6.7%

7.2% 7.1% der

5.5%

vergangenen 30

7.5% 7.3%

5.0%

Jahre einen 4.1%

beachtlichen

2.5% 4.1%

Vermögenszu-

4.0% 2.7%

4.0%

1.2%

wachs erwirtschaften (vgl. Grafik 2). Das 3.0%

-0.2%

zeigt folgende Musterrechnung: -2.5% Hätte man 2.0%

im Jahr 1990 einen Betrag von 1000 CHF 1.0%

angelegt und wäre -11.0% dieser Betrag jedes Jahr 0.0%

-12.3%

mit der -14.2% Rendite der PKBS verzinst worden,

-1.0%

so würden im Jahr 2020 satte 3714.50 CHF -2.0%

1995 2000 2005 2010 2015 2020

ektive Rendite auf technischer

dem Konto Zinssatz liegen. Dies entspricht ei-

10-Jahresdurchschnitt

1990 1995 2000 2005 2010 2015 2020

Zinssatz 10-jähriger Bundesobligationen Technischer Zinssatz PKBS

nem Gesamtzuwachs von 271.45 % be- Ertrag von Bundesobligationen mit technischer Zinssatz der PKBS Grafik 3

ziehungsweise einer durchschnittlichen 10-jähriger Lauftzeit

jährlichen Verzinsung von 4.32 %.

Technischer Zins und Sollrendite wicklung von effektiv erwirtschafteter Rendite und

Der erwirtschafteten Verzinsung stehen die Erforder- Sollrendite während der letzten 30 Jahre ist in der

nisse gegenüber, was die Verzinsung des Kapitals an- Grafik 2 dargestellt. Während die hypothetische Ver-

geht. Zentral ist dabei der technische Zinssatz. Dieser zinsung des Kapitals mit der Sollrendite einen gleich-

bestimmt die den Rentenbeziehenden zugesicherte mässigen Anstieg aufweist, spiegelt die Wertentwick-

Verzinsung ihres Vorsorgekapitals und – im Fall der lung der effektiven Rendite das Risiko der Anlagemärkte

PKBS – auch die zugesicherte Verzinsung eines erheb- mit ihren Turbulenzen wider.

lichen Anteils des Vorsorgekapitals der Aktivversicher-

ten. Der technische Zinssatz verharrte lange Jahre auf Gewappnet sein für schwächere Finanzmärkte

einem verhältnismässig hohen Niveau von 4 %. Erst Als Fazit lässt sich festhalten, dass die Renditen der

im Nachgang zur Einführung von Negativzinsen be- letzten 30 Jahre und insbesondere der erfreulichen

schloss die PKBS 2016 erste kleine Senkungsschritte. letzten zehn Jahre notwendig waren, um mit den Ver-

zinsungserfordernissen Schritt zu halten. Dies erklärt,

Während die effektive Rendite vom Markt abhän- warum – trotz der ausgesprochen positiven Jahre – we-

gig und somit kaum beeinflussbar ist, kann die PKBS nig Spielraum für einen Aufbau der Wertschwankungs-

bei der Sollrendite eingreifen, indem sie den techni- reserven bestand. Eine Anpassung der Leistungen

schen Zinssatz anpasst. Bei der Sollrendite handelt es durch die Senkung des technischen Zinses ist daher

sich um jene Rendite, die zur Sicherstellung der fi- umso wichtiger, als in Zukunft nicht mit einem ähnlich

nanziellen Stabilität der PKBS notwendig ist: Ihre Be- vorteilhaften Kapitalmarktumfeld wie in den letzten Jah-

rechnung berücksichtigt neben den Verpflichtungen ren gerechnet werden kann. Es ist wichtig, dass sich

zur Verzinsung des Kapitals – aufgrund des techni- die PKBS für schwächere Marktphasen wappnet, in-

schen Zinssatzes – auch jene Kosten, die aufgrund dem sie Wertschwankungsreserven aufbaut.

der steigenden Lebenserwartung anfallen. Die Ent-

13VERMÖGENSANLAGEN

«Nachhaltig anlegen macht langfristig auch

punkto Rendite Sinn»

Die Ausrichtung auf nachhaltige Investitionen reduziert Risiken und wirkt sich auf lange Sicht auch

positiv auf den Anlagenerfolg aus, ist Beatrix Wullschleger überzeugt. Die Spezialistin für Nachhal-

tigkeit bei der PKBS bereitet weitere Schritte vor, um das Ziel von «Netto-Null» bis 2050 zu erreichen.

2019 legte die PKBS ihren ersten Nachhaltigkeitsbericht Ist ein komplett CO2-freies Portfolio für die PKBS ei-

vor. Was war der Grund dafür? ne Option?

Im Jahr zuvor hatte die PKBS eine Arbeitsgruppe ins Im Sinn der Pariser Klimaziele ist das Portfolio bis 2050

Leben gerufen, die für die Pensionskasse ESG-Grund- CO2-neutral auszurichten. Neben den Finanzanlagen

sätze (vgl. Kasten) festlegte. Der nächste Schritt war ist die PKBS auch bezüglich ihrer direkt gehaltenen

dann das Leitbild, das diese Position nach aussen do- Liegenschaften sehr aktiv, was den Ausstieg aus fos-

kumentiert. Mit dem Nachhaltigkeitsbericht informie- siler Energie und die Förderung erneuerbarer Energi-

ren wir transparent über die ESG-Aktivitäten. Der im en betrifft. Wir haben uns hier das ambitionierte Ziel

Frühling veröffentlichte Nachhaltigkeitsbericht 2020 gesetzt, bereits 2040 Netto-Null zu erreichen. Mit an-

zeigt, dass die PKBS in den letzten Monaten viel ge- deren Impact Investments, die gezielt gegen den Kli-

leistet hat und auf verschiedenen Ebenen aktiv ist. mawandel oder soziale Probleme beitragen, gibt es

weitere Optionen, das Portfolio der PKBS noch nach-

Letztes Jahr kam die Klimarisikostrategie dazu – mit wel- haltiger zu gestalten. Denkbar sind Investitionen in

chem Ziel? Green oder Social Bonds sowie erneuerbare Energi-

en. Um den gewünschten Effekt auch tatsächlich zu

Die PKBS hat entschieden, einen Schwerpunkt beim erreichen, müssen solche Anlagen aber mit Sorgfalt

Thema Klima zu setzen. Mit der Klimarisikostrategie ausgewählt werden.

beweist die PKBS, dass sie ihr Portfolio vor Klimarisiken

schützen und gleichzeitig die Verantwortung für den Wie wirkt sich ein grünes Portfolio auf den Anlagener-

Klimaschutz gemäss dem Pariser Klimaabkommen folg aus?

wahrnehmen will. Hinter diesem Entscheid steht die

Überzeugung, dass die Anlageeffizienz durch die Be- Eine angemessene Rendite anzustreben, ist ein un-

rücksichtigung von Klimarisiken erhöht werden kann. verrückbarer Grundsatz der PKBS. Aus rein ideologi-

Denn der Klimawandel beeinflusst den Wert vieler Ka- schen Gründen können wir keine ESG-Massnahmen

pitalanlagen. umsetzen. Aber wir haben festgestellt, dass wir nicht

schlechter gefahren wären, wenn wir schon vor eini-

Welchen Einfluss hat die Klimarisikostrategie auf die An- gen Jahren fossile Energien ausgeschlossen hätten.

lagetätigkeit der PKBS? Die Zukunft ist immer ungewiss, doch der Trend ist

eindeutig: Der Druck, Klimamassnahmen zu ergreifen

Bereits 2020 hatte die PKBS jene Unternehmen aus ih- und soziale Probleme anzugehen, nimmt zu und er-

rem Portfolio ausgeschlossen, die wesentliche Anteile höht die Risiken nicht-nachhaltiger Anlagen. Deshalb

ihres Umsatzes mit Kohle erwirtschaften. In den letzten bin ich zuversichtlich, dass unsere Bemühungen für

Monaten dehnten wir diese Ausschlüsse auf sämtliche mehr Nachhaltigkeit nicht nur ökologisch und sozial,

Unternehmen aus, die dem Sektor fossile Energie an- sondern langfristig auch für die Spargelder unserer

gehören. Das Instrument ist aber ziemlich radikal. Des- Versicherten Sinn machen.

halb stützt sich die Klimarisikostrategie – neben dem

Ausschluss – auf zwei weitere zentrale Pfeiler: das En- Welche nächsten Schritte sind geplant?

gagement, das auf eine Verhaltensänderung bei den

Unternehmen abzielt, und das Impact Investing. Die PKBS legt einen Teil ihres Vermögens passiv an,

das heisst, sie orientiert sich an einem Index. Nun lau-

fen Bemühungen, in Zukunft unsere Aktien- und Obli-

gationenanlagen statt an klassischen Marktindizes an

ESG-Indizes auszurichten. Das Prinzip folgt meist der

14«In Basel-Stadt ist das politische Wohl-

wollen relativ gross, Vorsorgegelder kli-

mafreundlich anzulegen.»

Beatrix Wullschleger, Spezialistin

Nachhaltigkeit bei der PKBS.

Devise «Best in Class» – also der Idee, die Musterschü- wird. Im Kanton Basel-Stadt ist der politische Ruf nach

ler in den einzelnen Branchen zu bevorzugen. Damit nachhaltigen Investments aber sicher grösser als in

wählt man die besonders nachhaltigen Titel in den An- anderen Kantonen. Mit den bereits getroffenen Mass-

lagekategorien Aktien und Obligationen. nahmen hat die PKBS jedoch gezeigt, dass sie sich ih-

rer Verantwortung in Sachen Klimaschutz auch ohne

Wie wichtig ist die Politik, wenn es darum geht, nach- Druck und Regulierung bewusst ist.

haltiger anzulegen?

Die EU greift relativ stark regulatorisch ein, während

in der Schweiz Selbstregulierung gross geschrieben

ESG IN DER PKBS

ESG steht für die Begriffe Environment, Social und Go-

vernance, also für Umwelt, Gesellschaft und Unterneh-

mensführung. Mit diesen drei Kriterien lässt sich die

Nachhaltigkeit von Anlagen beschreiben. Im Vergleich

zum Durchschnitt (Benchmark) ist die mittlere Kohlen-

stoffintensität pro Million angelegter Franken ein wich-

tiger Indikator. Die PKBS lag 2020 um 25 Prozent unter

dem Benchmarkwert; unter anderem, weil sie Unter-

nehmen ausschloss, die mehr als fünf Prozent ihres

Umsatzes mit Kohle generieren. 2021 dürfte sich die-

ser Wert nochmals verbessern: Seit März dieses Jah-

res schliesst die PKBS zusätzlich alle Titel aus, die im

Sektor fossile Energie kategorisiert sind.

Nachhaltigkeits- Klimarisiko-

bericht 2020 strategie

15NEU IM TEAM

Die PKBS begrüsst herzlich

zwei neue Mitarbeiterinnen

und einen neuen Mitarbeiter

in ihrem Team (v.l.n.r.): Nadine

Bader, Hypothekarberaterin,

Gabriella Di Modica, Vorsor-

geberaterin Versicherungen,

Simon Speth, Business Ana-

lyst Digitalisierung

PENSIONIERTENFORUM: re Kosten. Denn dort wird uns am 30. September ein

DABEI SEIN LOHNT SICH Fischessen mit gutem Wein serviert. Gipfeliplausch und

zwei Wanderungen stehen im Oktober auf dem Pro-

Im Herbst wartet das Team des Pensioniertenforums gramm. Und am 8. Dezember läuten wir beim Grätti-

wieder mit erlebnisreichen Ausflügen auf, die durch pa- maa-Treff die Adventszeit ein.

radiesische Landschaften, entlang von weiten Seeufern

und auf kulinarische Genussreisen führen. Den Start- Die Entwicklung der Pandemie und das Wetter machen

schuss macht am 9. September die Ausfahrt auf das die Planung schwierig. Deshalb hat das Pensionierten-

Schloss Hünegg am Thunersee, wo ein schmackhaftes forum einen Telefonbeanworter installiert: Unter 061

Mittagessen in angenehmer Atmosphäre auf uns war- 603 83 18 erfahren Sie 72 Stunden vor einem Anlass, ob

tet. Für den 15. September hoffen wir auf einen gol- dieser durchgeführt wird. Das Programm können Sie via

denen Spätsommertag. Dann wandern wir von Burg pensforum@bluewin.ch oder unter 061 313 22 23 be-

im Leimental bis nach Flüh. Am schönen Bielersee stellen.

kommen Fischliebhaberinnnen und -liebhaber auf ih-

WIR SIND FÜR SIE DA VORSORGE

Bitte vereinbaren Sie für einen Besuch Aktivversicherte

immer vorgängig einen Termin.

Bülent Demir A – C, S – U 061 267 86 96 buelent.demir@pkbs.ch

NEUE ÖFFNUNGSZEITEN AB 1.9.2021 Danijel Jovanovic D – G, K – M 061 267 40 03 danijel.jovanovic@pkbs.ch

Montag, Dienstag, Donnerstag und Freitag: Melanie Schwizer H, N – R 061 267 42 23 melanie.schwizer@pkbs.ch

08.30 – 11.30 Uhr | 13.30 – 16.00 Uhr Doris Borer I – J, V – Z 061 267 43 42 doris.borer@pkbs.ch

Mittwoch: 13.30 – 17.00 Uhr

Rentenbeziehende

Abweichende Öffnungszeiten finden Sie

Fausto De Vita A–F 061 267 87 04 fausto.devita@pkbs.ch

unter pkbs.ch. Ornella Rondinelli G–L 061 267 49 59 ornella.rondinelli@pkbs.ch

Fabienne Brüsch M–R 061 267 86 97 fabienne.bruesch@pkbs.ch

EMPFANG UND TELEFONZENTRALE

Stefan Karle S–Z 061 267 49 97 stefan.karle@pkbs.ch

Caroline Schneider und Valentina Erb

061 267 87 00

info@pkbs.ch

HYPOTHEKEN

Pensionskasse Basel-Stadt Antonio Manenti A – E, J 061 267 96 20 antonio.manenti@pkbs.ch

Clarastrasse 13 - Postfach Kriemhild Fredenhagen F–I 061 267 96 07 kriemhild.fredenhagen@pkbs.ch

4005 Basel Sabrina Trächslin K–R 061 267 61 87 sabrina.traechslin@pkbs.ch

Werner Fritsche S 061 267 96 15 werner.fritsche@pkbs.ch

Nadine Bader T–Z 061 267 84 98 nadine.bader@pkbs.chSie können auch lesen