AUSBLICK BÜROIMMOBILIENMARKT 2023: Wann startet der Transaktions- und Vermietungsmarkt wieder durch? Online-Pressekonferenz 19.01.2023

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

AUSBLICK BÜROIMMOBILIENMARKT 2023: Wann startet der Transaktions- und Vermietungsmarkt wieder durch? Online-Pressekonferenz 19.01.2023

DIE REFERENTEN

Ausblick Büroimmobilienmarkt 2023:

Wann startet der Transaktions- und Vermietungsmarkt wieder durch?

Juri Ostaschov Andreas Trumpp Felix Meyen

Chief Data Scientist Head of Market Geschäftsführer

PREA Intelligence & Foresight HIH Invest Real Estate

Colliers

AGENDA Ausblick Büroimmobilienmarkt 2023: Wann startet der Transaktions- und Vermietungsmarkt wieder durch? 01 Begrüßung 02 Kurzvorträge der Referenten 03 Diskussion und Fragerunde

Makroökonomischer

Überblick

analysiert von

Wir sind ein Beratungs- und Dienstleistungsunternehmen, das KI und Machine Learning

Modelle einsetzt, um Werte im Immobiliensektor zu schaffen. Mit dem selbst entwickelten

Datenanalysesystem mercury messen, bewerten und prognostizieren wir das Markt-

geschehen entlang des gesamten Immobilienzyklus für jede Mikrolage in Deutschland.

Wir nutzen Insights aus mehr als 500 Milliarden relevanten Datenpunkten,

um Investoren, Eigentümer und Nutzer zu beraten.

Transaction & Advisory Research & Bewertung Finanzierung Strategieberatung Architektur & Design Projektentwicklung

Inhaltsverzeichnis. 04 Inflationsrate 05 Entwicklung der Inflation 06 Wachstum BIP 07 BIP Prediction 08 Produktionsindex 09 Rendite 10 Leitzins 11 Risikoaufschlag Rendite 12 Rendite-Spread 13 Fertigstellungsvolumen 14 Kontakt

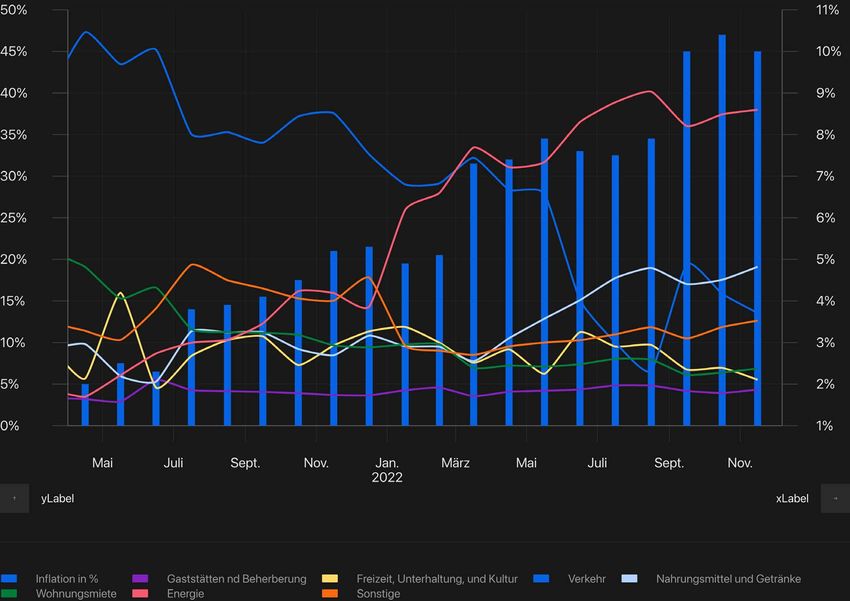

60% der

Inflationsrate

erklärt.

• Energie- & Nahrungsmittelpreise sorgen für

60% der aktuellen Inflation.

• Erdgaspreis deutlich gefallen, jedoch noch Erklärender Anteil der Warengruppe Inflation

volle Lagerbestände zu alten Preisen.

• 9 € Ticket und Tankrabatt haben der

Inflation entgegengewirkt.

Abb. 1: Inflationsrate in % und der Anteil der jeweiligen Warengruppen; Quelle: Destatis und mercury. analysiert von

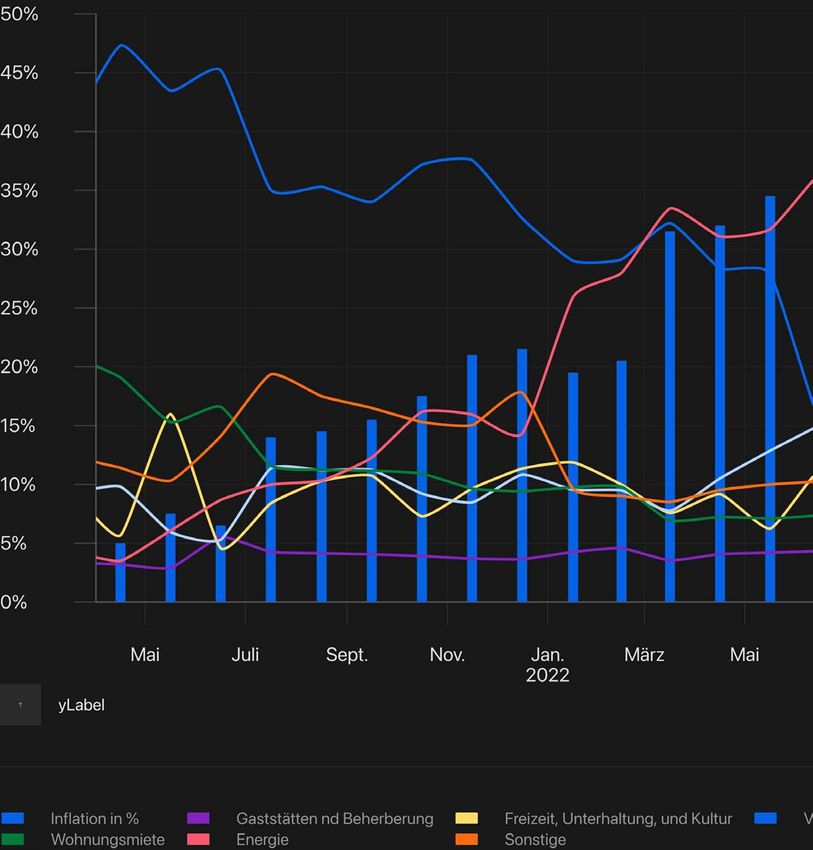

Energiepreise

bewirken massive

Steigerung der

Inflation.

• Aktuelle Inflation: 9,6%

• Der Forecast-Algorithmus geht davon aus, Inflation Forecast

dass die Inflation kurzfristig nicht fallen wird.

Abb. 2: Historische und zukünftige Entwicklung der Inflation in Deutschland. Quelle: mercury. analysiert von

Hohe Inflation

raubt Kaufkraft

und schwächt

die internationale

Wettbewerbs-

fähigkeit.

• Nachfrageseite: Entzug der Kaufkraft und

damit starke Einschränkung des

Konsumverhaltens.

Index (2015 = 100) Veränderungsrate

• Angebotsseite: Anstieg der

Produktionskosten und damit

höhere Erzeugerpreise.

Abb. 3: Wachstum BIP in % und als Index (2015 = 100); Quelle: mercury. analysiert von

Inflation bremst 5,50 BN

Erholung der 5,00 BN

deutschen 4,50 BN

Wirtschaft und 4,00 BN

kostet Angebot & 3,50 BN

Nachfrage. 3,00 BN

2,50 BN

2,00 BN

1,50 BN

• Mehrheit der Szenarien der Forecasts für

die kommenden 3 Jahre positiv.

BIP Forecast Interval 68% Forecast Interval 95%

• Negative und gleichbleibende Szenarien

jedoch auch vorhanden.

Abb. 4: BIP in Billionen USD, inkl. Prognose bis 2024; Quelle: mercury. analysiert vonLetzter Ausweg:

Produktions-

rückgang und

Verlagerung ins

Ausland.

• Hohe Energiepreise belasten

insbesondere die energieintensiven

Industriezweige.

• Produktionsstand wieder auf Niveau der

COVID-19 Pandemie.

• Möglichkeiten: Einzelne Produktionslinien

schließen bzw. ins Ausland verlagern.

Abb. 5: Produktionsindex produzierendes Gewerbe und energieintensive Industriezweige; Quelle: Destatis. analysiert vonWeltweit

hohe Renditen

durch Zinswende.

• Alle Anleihen, bis auf Japan, in einem

starken Aufwärtstrend.

Abb. 6: Rendite zehnjähriger Staatsanleihen in ausgewählten Ländern; Quelle: mercury. analysiert von• Aktuelle Federal Funds Rate: 4,25-4,50%

Leitzins: • Aktueller EZB Leitzins: 2,50 - 2,75%

FED ist Vorreiter • Zukünftige FED Entscheidungen:

steigender Zinssatz.

von Steigerungen. • Häufig: FED der Vorreiter zur EZB.

Target rate Wahrscheinlichkeit für Fed Meeting am 1. Feb 2023 Target rate Wahrscheinlichkeit für Fed Meeting am 22. Mar 2023

Abb. 7 und 8: Erwarteter Zinsschritt der Fed, Einschätzung von institutionellen Anleihehändlern. Quelle: CME FedWatch Tool. analysiert vonSchmelzender

Risikoaufschlag,

sinkende

Attraktivität.

• Risikospread für Bürospitzenrenditen

schmilzt dahin.

• Renditeanstieg der Staatsanleihen stärker

Risikospread in Basispunkten Bürospitzenrendite in %

als die der Bürospitzenrenditen.

• Bis auf Japan, ist der Risikoaufschlag im

Bereich von 50-100 Basispunkten oder negativ.

Abb. 9: Risikoaufschlag Rendite Büroimmobilien ggü. Rendite zehnjähriger Staatsanleihen in ausgewählten Ländern; analysiert von

Quelle: BNP Paribas RE und mercury.Inverse Zins-

strukturkurve

kostet den

Büromarkt

weitere

Attraktivität.

• Rendite-Spread hat sich in fast allen großen

Volkswirtschaften ins Negative gedreht.

• 2-Jährige Anleihe wird stärker verzinst

als 10-Jährige.

• Dies sind Anzeichen für Unsicherheit an

den Kapitalmärken.

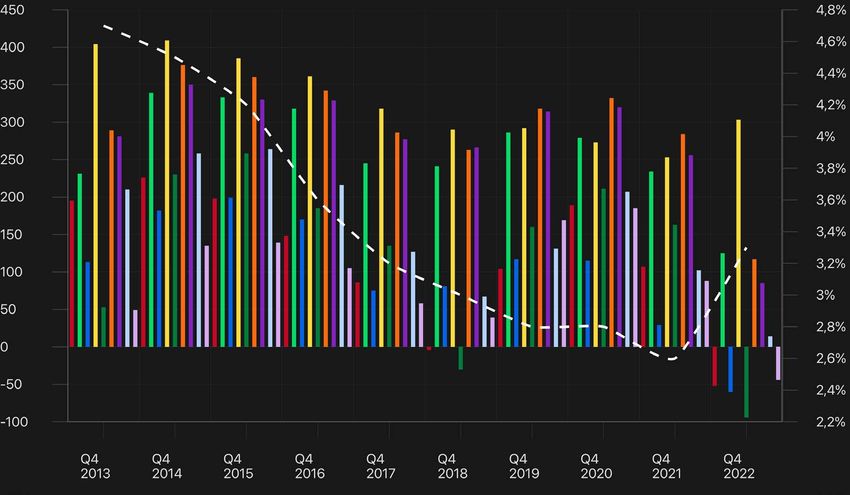

Abb. 10: Rendite-Spread in ausgewählten Ländern; Anmerkungen: Differenz aus zehnjährigen und zweijährigen Staatsanleihen; Quelle: mercury. analysiert vonBaukostenindex Arbeitskosten

Fertigstellungs-

volumen:

Hohe Kosten Massivholz Baustahl

belasten.

Beton Kaufwerte-Bauland

• Steigende Material- & Finanzierungskosten

belasten aktuell das Fertigstellungsvolumen.

• Mangel an neuen, ESG-konformen

Büroflächen wird Spitzenmieten beeinflussen.

Abb. 11 - 11.5: Entwicklung der Baukosten über die vergangenen fünf Jahre. Quelle: mercury. analysiert vonJuri Ostaschov

Chief Data Scientist & Partner

Telefon

+49 157 77 917 694

E-Mail

management@prea.eu

analysiert von• DEUTSCHLAND

Colliers Ausblick 2023

Herausforderungen meistern. Chancen nutzen.Colliers 2022 | 2

Das beschäftigt uns 2023:

1 2 3 4 5

Konjunktur Inflation & Wettbewerbs- Klimawandel Technologie &

Zins druck & ESG New Work

Rezession im Jahr 2023 Inflation sinkt, Wettbewerbsdruck: Ja. ESG-Regulierungsspirale Veränderung von

erscheint unausweichlich. Zinsrally endet. Immobilienflucht: Nein. dreht sich weiter Nachfrage- und

AngebotsmusternColliers 2022 | 3

Immobilienmarkt Deutschland

Gewerblicher Investmentmarkt kühlt ab

Prognose: Rund 42 Mrd. EUR Transaktionsvolumen im Jahr 2023

Transaktionsvolumen gewerblich (Mrd. EUR) Prognose 2023 Transaktionsvolumen Büroimmobilien (Mrd. EUR)

80 80

70 70

60 60

50 50

40 40

30 30

20 20

10 10

0 0

04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Quelle: Colliers (Januar 2023)Colliers 2022 | 4

Wettbewerbsdruck: Ja. Immobilienflucht: Nein.

Aufwärtsdruck auf die Anfangsrenditen

Renditeabstand zu Anleihen wird sich bis 2024 auf moderatem Niveau einpendeln

Renditeabstand (BP, re.) Ungewichtete Spitzenrendite Büro (%, li.) 10j. dt. Staatsanleihe (%, li.)

6 600

Prognose

5 500

4 400

3 300

2 200

1 100

0 0

-1 -100

04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

Quellen: Oxford Economics (Januar 2023), Colliers

Stand: 10.01.2023 | Annahme: Rendite-Spread steigt bis Q2 2024 auf 250 bpsColliers 2022 | 5

Rezession 2023 hinterlässt Spuren

Frühindikator signalisiert ruhigeres Jahr 2023

Frühindikator signalisiert schweres Jahr 2023, Mieten steigen trotzdem weiter an

Flächenumsatz Top 7 und Ifo Index Mietentwicklung Top 7 (aggregiert)

Flächenumsatz in Mio m² (li.) Spitzenmiete Durchschnittsmiete Leerstandsquote

Ifo Geschäftsklimaindex (re.,) 4 Quartale verschoben

45 Prognose 11%

4.5 110 10%

40

9%

4.0 105 35

8%

100 30

3.5 7%

95 25 6%

3.0 5%

90 20

4%

2.5 85 15

3%

2.0 80 10 2%

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Quellen: ifo Institut (Dez 2022), Colliers (Jan 2023) Quelle: Colliers (Jan 2023)Colliers 2022 | 6

Büroflächenangebot

Flächenleerstand unter Kontrolle

Leerstandsrate im marktneutralen Bereich, Angebotsreserve im langfristigen Mittel

Leerstandsprognose Top 7 (Basisszenario) Angebotsreserve Büromarkt (in Monaten)

10 10% 40 Angebotsreserve Mittelwert 40

9 9% 35 35

8 8%

30 30

7 7%

25 25

6 6%

5 5% 20 20

4 4% 15 15

3 3%

10 10

2 2%

1 1% 5 5

0 0% 0 0

10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Quelle: Colliers (Jan 2023) Quelle: Colliers (Jan 2023)Colliers 2022 | 7

Technologie & New Work und ESG als Transformatoren

Neue Nachfrage- und Angebotsmuster

Obsoleszenzrisiken für Bestandsbüroimmobilien, moderner Neubau im Vorteil

Zahl der Homeoffice-Tage pro Woche Preisunterschiede Bürogebäude mit

Zertifizierung vs. ohne Zertifizierung

2.5 Status quo Plan Arbeitgeber Wunsch Arbeitnehmer 2.5

London Offices Paris Offices

40%

2.0 2.0

35%

30%

1.5 1.5 25%

20%

1.0 1.0 15%

10%

5%

0.5 0.5

0%

-5%

0.0 0.0 -10%

UK NL IT SE DE AT FR PL ES 16 17 18 19 20 21 22

Quellen: CESifo (Sep 2022), Colliers Quelle: MSCI (Dez 2022)Colliers 2022 | 8

Ausblick 2023

Unsere Erwartungen

Stabilisierung Polarisierung ESG und New

im ersten, der Nach- Work als

mehr frage, Transforma-

Aktivitäten moderate toren haben

im zweiten Druck auf Zunahme des Mietpreis- tragende

Halbjahr Anfangs- Angebots anstieg v.a. in Rolle

renditen „grünen“ und

nimmt flexiblen

langsam ab Immobilien in

CBD-LagenColliers 2022 | 9 Ansprechpartner ppa. Andreas Trumpp MRICS, CREA® Managing Director Head of Market Intelligence & Foresight I Deutschland Tel.: +49 151 67140411 andreas.trumpp@colliers.com Colliers International Deutschland GmbH Thurn-und-Taxis-Platz 6 60313 Frankfurt am Main

Colliers 2022 | 10 Über uns Colliers International Unsere Dienstleistungen Colliers International ist einer der führenden Immobiliendienstleister Basis aller unserer Dienstleistungen ist das Know-how und die Expertise weltweit – geprägt durch seinen Unternehmergeist. Durch eine Kultur unserer Immobilienexperten. Unsere Mitarbeiter verfügen über umfassen- höchster Dienstleistungsqualität und Eigeninitiative führen wir die des Know-how und höchste Kompetenz. Auf unsere jahrelange unmittel- Ressourcen von Immobilienspezialisten weltweit zusammen, um den Erfolg bare Erfahrung auf den lokalen Märkten können Sie jederzeit bauen – wir unserer Kunden zu steigern. Als unser Kunde arbeiten Sie nicht nur mit kennen die Regionen und Branchen wie unsere eigene Westentasche. Colliers-Mitarbeitern zusammen, die ausgewiesene Experten auf ihrem Unabhängig davon, ob Sie ein lokal, national oder global agierendes jeweiligen Fachgebiet sind, sondern ihren Beruf mit Leidenschaft ausüben. Unternehmen sind – Wir bieten kreative Lösungen für Ihre Denn Ihr Erfolg steht im Mittelpunkt unseres Handelns. Immobilienentscheidungen. Dieser Grundsatz spiegelt sich auf allen Ebenen unseres Unternehmens Colliers International bietet Immobiliennutzern, Eigentümern, Investoren wider – angefangen von der Colliers University, unserer und Projektentwicklern ein umfangreiches Leistungsspektrum auf lokaler, unternehmenseigenen Aus- und Weiterbildungsplattform, über unseren nationaler und internationaler Ebene. Zusätzlich zu diesen Bereichen Ansatz der Kundenbetreuung, der die bereichs-übergreifende Integration bieten wir spezialisierte Beratungsdienstleistungen für bestimmte von Dienstleistungen umfasst, bis hin zu unserer Kultur der sozialen Branchen an, wie zum Beispiel für Rechtsanwälte, das Gesundheitswesen Verantwortung. Uns verbinden gemeinsame Werte, die ein und die IT-Branche. partnerschaftliches Umfeld formen, das ganz Colliers prägt und in der Immobilien-wirtschaft seinesgleichen sucht.

Colliers 2022 | 11

3,9 €

Mrd. Umsatz

62 Länder 185

Mio. Quadratmeter unter Verwaltung

20.000+

MitarbeiterColliers 2022 | 12 Haftungsausschluss Diese Präsentation wurde ausschließlich zum Gebrauch für die OPK von Rücker Consult am 19.1.2023 erstellt. Die Offenlegung oder Verbreitung der in dieser Präsentation enthaltenen Informationen an Dritte ist untersagt. Weder die gesamte Präsentation noch einzelne Bestandteile dürfen zu anderen als den genannten Zwecken ohne schriftliche Zustimmung der Colliers International Deutschland GmbH genutzt werden. Die Informationen in dieser Präsentation beziehen sich auf den Zeitpunkt, zu dem die Präsentation erstellt wurde. Änderungen bleiben vorbehalten. Bei der Erstellung der Präsentation hat Colliers International Deutschland GmbH die Richtigkeit und Vollständigkeit der Informationen aus öffentlichen oder anderen uns zur Verfügung gestellten Quellen unterstellt und keine weitere Prüfung vorgenommen.

Büromärkte in 2023

Pressekonferenz – Herausforderungen am

Büromarkt

Felix Meyen, Geschäftsführer HIH Invest

19.1.2023

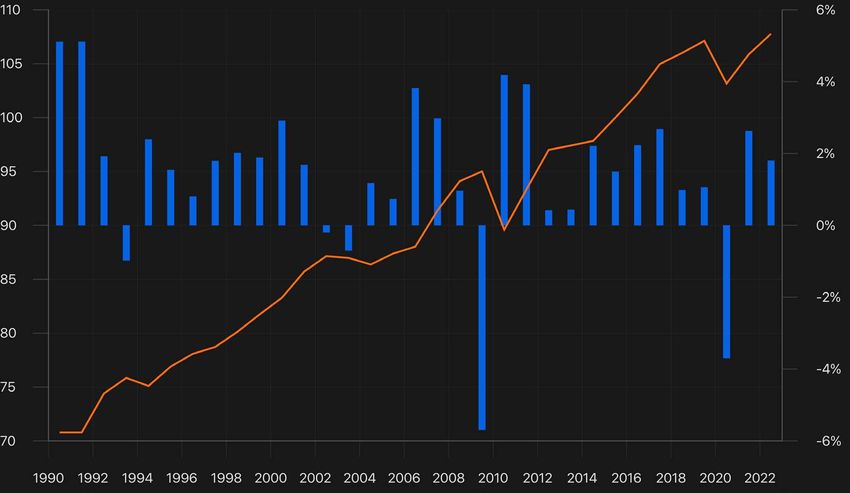

SHIFT | Klaus-Bungert-Straße in DüsseldorfRisikoprämie für Immobilien derzeit nicht adäquat –

Rendite-/Preisanpassungen notwendig

Renditen deutscher Bundesanleihen mit einer Restlaufzeit von 10 Jahren (in %), Spitzennettoanfangsrenditen in

München für Büro (in %) sowie die Renditedifferenz für München (in %-Punkten)

Renditedifferenz München Rendite - 10-jährige deutsche Bundesanleihe Spitzenrendite - München - Büro

10,0

8,0

6,0

4,0

2,0

Implizite Rendite für 10-

jährige Bundesanleihe

0,0 in 5 Jahren

-2,0

-4,0

-6,0

Eingeschränkte Liquidität begrenzt weiterhin bei Anfangsrenditen

Quelle: HIH Invest; Oxford Economics (2022); PMA (2022); investing.com (2022); eigene Berechnungen; Stand Q3 für 2022

HIH Invest Real Estate 2Büromarkt fundamental intakt – Vollvermietung auch in

Wachstumsstandorten

Entwicklung der Leerstandsrate von 2009 bis 2021 (in % des Flächenbestands)

Bandbreite Leerstandsrate (2009-2018) Leerstandsrate 2019 Leerstandsrate 2020 Leerstandsrate 2021

25,0

20,0

15,0

10,0

Fluktuationsreserve

5,0

0,0

▪ Wachstumsstädte mit sehr hohen Vermietungsständen und geringer Volatilität

▪ Sehr stark nachfrageinduzierte Bautätigkeit bei gleichzeitig hoher Standorttreue der Mieter

Quelle: HIH; PMA (2022); Bulwiengesa (2022)

HIH Invest Real Estate 3Geringes Angebot an jungen, ESG-konformen Gebäuden in

CBDs sorgt für Flächenknappheit und steigende Spitzenmieten

Altersstruktur des Flächenbestandes nach Baujahr (in % des Büroflächenbestands)

vor 2001 erbaut 2001-2005 2006-2010 2011-2015 2016-2021

Hannover 83,3 3,9

Wiesbaden 75,1 4,2

Bonn 73,4 4,9

Leipzig 88,8 5,2

Nürnberg 74,9 5,3

Düsseldorf 66,0 6,8

Köln 66,4 7,0

Aachen 70,5 7,2

Frankfurt 54,0 7,7

Hamburg 66,2 8,6

Stuttgart 71,2 8,7

München 63,5 9,0

Freiburg 69,6 11,4

Berlin 69,6 12,5

0,0 20,0 40,0 60,0 80,0 100,0

Quelle: HIH Invest; PMA (2022); RIWIS (2022)

HIH Invest Real Estate 4Ausblick für die deutschen Büromärkte in 2023 Wesentliche Rahmenparameter der Büromärkte geben positive Entwicklung vor. ▪ Hohe Nachfrage und geringes Angebot an modernen, drittverwendungsfähigen Flächen in zentralen Lagen – Top 7 und Wachstumsstandorte bleiben im Fokus der Mieternachfrage ▪ Qualitätsanforderungen der Mieter an die Flächen nehmen zu ▪ Raumkonzepte passen sich dem geänderten Nutzungsverhalten an ▪ Preisbereitschaft großer Unternehmen ist hoch ▪ Rückgang der Fertigstellungspipeline und Baugenehmigungen wird mittelfristig das Angebot verknappen ▪ Leerstandsraten verharren auf niedrigem Niveau ▪ Konzentration auf aktive Asset-Management-Strategien ▪ ESG-Parameter sind fester Bestandteil von Anmietentscheidungen HIH Invest Real Estate 5

Ausblick Büroinvestmentmarkt in 2023 Assetklasse Büro bleibt wesentlicher Bestandteil der institutionellen Kapitalallokation ▪ Attraktivität alternativer Assetklassen – insbesondere Anleihen – ist gestiegen ▪ Immobilienquoten institutioneller Anleger haben sich „passiv“ erhöht ▪ Büroinvestments stehen neben anderen Assetklassen wie Wohnen und Healthcare, Infrastruktur und Logistik im Fokus ▪ Hohe Nachfrage nach Artikel-8- und Artikel-9-Fonds nach Offenlegungsverordnung und taxonomiekonformen Investments ▪ Chancen: Opportunitäten am Investmentmarkt für Club Deal Investments ▪ Poolfonds mit ausgewählten Investitionsstrategien (bspw. Wachstumsstädte) ▪ Erwartungen: Anziehende Investmentmärkte sowie einsetzende konjunkturelle Erholung im zweiten Halbjahr 2023 HIH Invest Real Estate 6

Ihr Referent

Felix Meyen

Geschäftsführer,

Transaction Management

T +49 40 3282 3135

E fmeyen@hih.de

HIH Invest Real Estate GmbH

Gertrudenstraße 9 | 20095 Hamburg

HIH Invest Real Estate 7Rechtliche Hinweise Diese Präsentation dient Werbezwecken. Sie enthält keine Handlungsempfehlung und stellt keine Finanzanalyse, Anlageberatung oder ein Vertragsangebot dar. Dieses Dokument und die hierin enthaltenen Annahmen wurden von der HIH Invest mit Sorgfalt und im Vertrauen auf die Richtigkeit der uns von Dritten überlassenen Daten erstellt. Die HIH Invest übernimmt keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität des Inhalts dieses Dokuments. Der Inhalt dieser Präsentation basiert sowohl auf öffentlichen Daten und Dokumenten, als auch auf Informationen, die der HIH Invest von Dritten gesondert zugänglich gemacht wurden. Alle in dieser Unterlage enthaltenen Aussagen, Meinungen und Beurteilungen entsprechen aktuellen, z. T. subjektiven Einschätzungen und Bewertungen und sind nicht als eine konstante, unveränderliche oder absolute Aussage zu betrachten. Die diesem Dokument zugrundeliegenden Parameter und Annahmen können sich jederzeit ändern, so dass es möglich ist, dass die gemachten Ausführungen zu einem späteren Zeitpunkt nicht mehr aufrechterhalten werden können. Eine Weitergabe an Dritte ist nur mit ausdrücklicher Zustimmung der HIH Invest gestattet und unter der Voraussetzung, dass diese zur Verschwiegenheit und Nichtweitergabe verpflichtet sind und eine Haftung der HIH Invest ausdrücklich ausgeschlossen ist. Quelle: HIH Invest (Stand: 19.1.2023), soweit keine anderen Quellen angegeben. HIH Invest Real Estate 8

Sie können auch lesen