BAUWIRTSCHAFT in Peru und Bolivien - Zielmarktanalyse 2014 - german-tech.org

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BAUWIRTSCHAFT in Peru und Bolivien Zielmarktanalyse 2014

Impressum Herausgeber SBS systems for business solutions Ufficio Roma Büro Berlin Via Appia Nuova, 666 | I-00179 Budapester Str. 31 | D-10787 tel. +39 06 39031190 tel. +49 (0)30 26012377 fax +39 06 39031161 fax. +49 (0)30 26011387 m. + 39 392 2878951 m. +49 (0)176 57128114 www.sbs-business.com www.german-tech.org www.tecnologietedesche.it www.israeltech.it LinkedIn: german-tech.org twitter: @german_tech Autoren Jan Patrick Häntsche, AHK Peru Javier Moeller, AHK Bolivien Holger Ehrsam, EHRSAM PERU-CONSULT Thomas Nytsch, SBS Stand Oktober 2014 Die Studie wurde im Rahmen des BMWi-Markterschließungsprogramms für das Projekt Geschfäftsanbahnung Peru-Bolivien im Selktor Bauwirtschaft erstellt und aufgrund eines Beschlusses des Deutschen Bundestages durch das Bundesministerium für Wirtschaft und Energie gefördert. Disclaimer Das Werk, einschließlich aller seiner Teile, ist urheberrechtlich geschützt. Die Zielmarktanalyse steht dem Bundesministerium für und Energie und Germany Trade & Invest sowie geeigneten Dritten zur unentgeltlichen Verwertung zur Verfügung. Sämtliche Inhalte wurden mit größtmöglicher Sorgfalt und nach bestem Wissen erstellt. Der Herausgeber übernimmt keine Gewähr für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Für Schäden materieller oder immaterieller Art, die durch die Nutzung oder Nichtnutzung der dargebotenen Informationen unmittelbar oder mittelbar verursacht werden, haftet der Herausgeber nicht, sofern ihm nicht nachweislich vorsätzliches oder grob fahrlässiges Verschulden zur Last gelegt werden kann. Gestaltung und Produktion Stefano Candia, SBS Ivan Pozzato, SBS

Inhalt

1 Zielmarkt Peru allgemein............................................................................................. 5

1.1 Wirtschaftliche und politische Situation in Peru........................................................................... 6

Außenhandel................................................................................................................................... 7

Exporte ........................................................................................................................................... 7

Importe .......................................................................................................................................... 8

1.2 Bilateraler Handel zwischen Deutschland und Peru ..................................................................... 8

1.3 Perspektiven................................................................................................................................... 9

1.4 Ausländische Direktinvestitionen ................................................................................................. 10

2 Zielmarkt Bolivien allgemein ..................................................................................... 12

2.1 Wirtschaftliche und politische Situation in Bolivien .................................................................... 12

Politische Situation Bolivien ........................................................................................................ 12

Bruttoinlandsprodukt ................................................................................................................... 12

Staatlicher Haushaltsüberschuss ................................................................................................. 13

Bolivianische Staatsverschuldung ................................................................................................ 14

Internationale Reserven ............................................................................................................... 14

Arbeitslosigkeit und Konsum ....................................................................................................... 15

2.2 Bilateraler Handel zwischen Deutschland und Bolivien .............................................................. 15

Außenhandel................................................................................................................................. 15

2.3 Ausländische Direktinvestitionen ................................................................................................. 16

Internationales Kapital in Bolivien .............................................................................................. 16

3 Situation in der Baubranche in Peru ........................................................................... 17

3.1 Bauwirtschaft im Überblick .......................................................................................................... 17

3.2 Wohnungsbau ............................................................................................................................... 18

3.3 Einkaufszentrum und Bürobau ................................................................................................... 20

3.4 Industriebau................................................................................................................................. 22

3.5 Bergbau ........................................................................................................................................ 23

3.6 Öffentliche Infrastruktur ............................................................................................................. 24

3.7 Straßen, Häfen und Flughäfen ......................................................................................................25

3.8 Bauunternehmen in Peru............................................................................................................. 26

2

3.9 Baumaschinen.............................................................................................................................. 28

3.10 Markt für Baustoffe ...................................................................................................................... 29

3.11 Ausgewählte geplante Projekte und Investitionen im Baubereich ............................................... 31

4 Situation in der Baubranche in Bolivien .................................................................... 33

4.1 Bauwirtschaft im Überblick ......................................................................................................... 33

Allgemeine Zahlen, Fakten, Trends............................................................................................. 33

4.2 Wohnungsbau .............................................................................................................................. 33

Der Immobilienmarkt ................................................................................................................. 33

4.3 Einkaufszentrum und Bürobau ................................................................................................... 34

4.4 Bergbau .........................................................................................................................................35

4.5 Öffentliche Infrastruktur .............................................................................................................. 37

4.6 Straßen, Häfen und Flughäfen ..................................................................................................... 38

4.7 Bauunternehmen in Bolivien ....................................................................................................... 39

4.8 Baumaschinen............................................................................................................................... 41

4.9 Baustoffe ...................................................................................................................................... 42

Baustoffe (Import, Export, Produktion)...................................................................................... 42

4.10 Ausgewählte geplante Projekte und Investitionen im Baubereich .............................................. 43

5 Gesetzlicher Hintergrund in Peru .............................................................................. 44

5.1 Baurecht ........................................................................................................................................45

5.2 Das Vergaberecht ..........................................................................................................................45

6 Gesetzlicher Hintergrund in Bolivien......................................................................... 47

6.1 Baurecht ........................................................................................................................................47

6.2 Das Vergaberecht ......................................................................................................................... 48

7 Chancen und Hemmnisse........................................................................................... 50

7.1 Peru .............................................................................................................................................. 50

7.2 Bolivien .........................................................................................................................................52

8 Schlussbetrachtung.................................................................................................... 53

8.1 Peru ...............................................................................................................................................53

SWOT – Analyse ...........................................................................................................................53

Konjuktureller Ausblick ...............................................................................................................54

3

8.2 Bolivien ......................................................................................................................................... 55

SWOT – Analyse ........................................................................................................................... 55

Konjunktureller Ausblick .............................................................................................................56

9 Interkulturelle Herausforderungen bei Geschäftsverhandlungen in Peru ................. 57

9.1 Interkulturelle Kompetenz............................................................................................................ 57

9.2 Do's and Dont's in Peru ............................................................................................................... 58

9.3 Erfolgreiche Verhandlungsstrategien in Peru ..............................................................................59

9.4 Fazit...............................................................................................................................................59

10 Messen, Presse und Marktakteure – Peru .................................................................. 60

10.1 Fachmessen - Peru ....................................................................................................................... 60

10.2 Branchenpresse - Peru ................................................................................................................. 60

10.3 Gremien und staatliche Institutionen - Peru ................................................................................ 61

10.4 Entwicklungs- und multinationale Institutionen ........................................................................ 64

10.5 Unternehmen im Bereich Bauwirtschaft mit Kurzprofil ..............................................................65

11 Messen, Presse und Marktakteure - Bolivien ............................................................. 67

11.1 Fachmessen ...................................................................................................................................67

11.2 Branchenpresse .............................................................................................................................67

11.3 Gremien und Staatliche Institutionen ......................................................................................... 68

11.4 Entwicklungs- und multinationale Organisationen .................................................................... 69

11.5 Unternehmen im Bereich Bauwirtschaft mit Kurzprofil ............................................................. 70

12 Abbildungen............................................................................................................... 76

13 Tabellen ..................................................................................................................... 77

14 Quellen- und Literaturverzeichnis ............................................................................. 78

4

1 Zielmarkt Peru allgemein

Peru ist der drittgrößte Staat Südamerikas und dreieinhalb mal größer als die Bundesrepublik

Deutschland. Die nördlichen Nachbarländer sind Ecuador und Kolumbien, im Osten grenzen Bolivien

und Brasilien an Peru sowie im Süden Chile, während sich der Pazifische Ozean entlang der Westküste

erstreckt. Als eines der wenigen Länder Lateinamerikas besitzt Peru alle drei klassischen

Landschaftsformen des Subkontinents: die Küste (la costa), das Gebirge (la sierra) und den Urwald (la

selva). Dagegen werden nicht vier, sondern nur zwei Jahreszeiten unterschieden: eine trockene und eine

feuchte, je nach geographischer Region.

Die Küste nimmt ca. 10% der Landesfläche ein und verläuft am Fuße der Anden als schmaler

Wüstenstreifen von 2.500 km Länge, der im Süden in die Atacama-Wüste übergeht. Mit weniger als

50mm/m2 Niederschlag pro Jahr gehört der Wüstenstreifen zu den trockensten Regionen der Erde. In

den fruchtbaren Flusstälern können heute 40 Oasen gezählt werden, in denen man Baumwolle, Obst,

Reis und Zuckerrohr anbaut. Dabei spielt die Bewässerung eine essentielle Rolle um das

landwirtschaftliche Produktionspotenzial der Küste zu erhöhen.

Abb. 1: Karte Peru

Parallel zur Küste verläuft ein bis zu

8000 m tiefer Meeresgraben, an dem die

pazifische Nazca-Platte unter die

südamerikanische Kontinentalplatte

gleitet. Deshalb kommt es entlang dieser

vulkanreichen Zone häufig zu Erdbeben.

Das Andengebirge, die Sierra, erhebt

sich östlich der Küste und verläuft, als

zweitlängste Gebirgskette der Welt, von

Venezuela bis Patagonien. 100 km im

Landesinneren werden Höhen von bis zu

6.000m erreicht.

Das Amazonas-Tiefland, meist als Selva

bezeichnet, erstreckt sich über 60% der

nationalen Fläche, beherbergt aber

weniger als ein Zehntel der Bevölkerung.

Die Flüsse, die fast alle in den Amazonas

münden, sind wichtige Transportwege

für die Holz- und Forstwirtschaft sowie

für die Erdölförderung und

Agrarindustrie. Straßen gibt es dagegen

nur wenige in dem zum größten Teil

noch unerschlossenen Gebiet. Das

feucht-tropische Klima mit jährlich bis

zu 200 Regentagen und Temperaturen

zwischen 20° C und 30° C lässt Kaffee,

Kakao und Koka bestens gedeihen.

Quelle: www.weltkarte.com

Fast die Hälfte der heute ca. 30,8 Mio. Peruaner konzentriert sich auf die Städte entlang der Küste,

wovon geschätzte 10 Mio. im Ballungsraum Lima leben. Weitere wichtige Städte Perus sind Arequipa mit

5

etwa 780.000, Trujillo mit 770.000, Chiclayo mit 600.000, Iquitos mit 370.000 und Cusco mit 350.000

Einwohnern.1

1.1 Wirtschaftliche und politische Situation in Peru

Das stabile, überdurchschnittliche Wirtschaftswachstum, das gute Investitionsklima und die politische

Stabilität Perus haben bewirkt, dass das Andenland in den letzten Jahren immer stärker in den Fokus

deutscher Unternehmen gerückt ist. Peru ist eines der wenigen Länder weltweit, deren

Bruttoinlandsprodukt (BIP) in der letzten Dekade jedes Jahr durchschnittlich um mehr als 6%

gewachsen ist. Sogar im Krisenjahr 2009 wuchs Peru noch mit 0,9% und knüpfte danach nahtlos an die

starken Wachstumszahlen von vor der Krise an. So wuchs das peruanische BIP 2010 schon wieder um

8,8%, 2011 um 6,9%, 2012 um 6,3% und im Jahr 2013 wurde ein Wirtschaftswachstum von 5,3% und ein

BIP von über 200 Mrd. USD erreicht. Die aktuelle Prognose für die Entwicklung des peruanischen BIP

laut Finanzministerium und der staatlichen Investitionsförderagentur Proinversion liegt bei 6,2% für das

Jahr 2014. Aufgrund der dauerhaft positiven wirtschaftlichen Entwicklung und stabiler makroökono-

mischer Schlüsselfaktoren wird Peru von den führenden internationalen Ratingagenturen (Moody's,

Fitch und Standard & Poor’s) seit einigen Jahren mit Investmentgrade eingestuft.

Während das positive peruanische Wirtschaftswachstum im Jahr 2011 besonders vom Fischereisektor

getragen wurde, welcher um 30% wuchs, trugen in den Jahren 2012 und 2013 andere Sektoren zum

Anstieg des Gesamt-BIP Perus bei. So stellten vor allem die Industrie sowie der Bergbau eine zentrale

Säule der peruanischen Wirtschaft dar und trugen im Jahr 2013 mit 16,6% bzw. 14,4% erheblich zum

Gesamt-BIP bei. Auch der Handel spielte mit 10,2% eine entscheidende Rolle. Weitere Sektoren waren

die Landwirtschaft (6,0%) und der Bausektor (5,1%).

Tab. 1 Makroökonomische Daten

(Var % = die reale Veränderung gegenüber dem Vorjahr)

2010 2011 2012 2013

Inflation (%) 2,1 4,7 2,7 2,9

Wechselkurs (Nuevo Sol (/S.)/USD)* 2,83 2,75 2,6 2,71

BIP (Var %) 8,5 6,9 6,3 5,3

Binnennachfrage (Var %) 13,1 7,2 7,4 5,7

Privater Konsum (in Mio. /S.) 44,531 48,111 55,002 61,210

Öffentlicher Konsum (in Mio. /S.) 256,465 281,718 310,040 335,904

Private Investitionen (in Mio. /S.) 80,457 89,988 103,706 113,700

Öffentliche Investitionen (in Mio. /S.) 24,747 22,667 27,466 31,823

*Durchschnittlicher Wechselkurs, Quelle: BCRP (2014), Aufbereitung AHK Peru

Laut der peruanischen Zentralbank (BCRP) lag die Inflation, abgesehen vom Jahr 2011, in den

vergangenen Jahren innerhalb des Zielkorridors. 2009 wurde mit 0,25% sogar die niedrigste

Inflationsrate in ganz Lateinamerika verzeichnet. Im Jahr 2010 lag die Inflation bei 2,1%, im

darauffolgenden Jahr gab es einen Ausreißer mit 4,7%. Doch in den Jahren 2012 und 2013 befand sich

die Inflationsrate mit 2,6% bis 2,9% wieder innerhalb des Zielkorridors. Nach einem Rückgang im Jahr

2009 ist die interne Nachfrage mit 13,1% im Jahr 2010, 7,1% im Jahr 2011, 7,2% im Jahr 2012 und 5,7%

im Jahr 2013 ununterbrochen stark gewachsen. Der private Konsum nahm im Jahr 2013 um 5,2%, der

Konsum der öffentlichen Hand um 6,3% zu. Die privaten Investitionen sind in den letzten Jahren

kontinuierlich stark gewachsen. Im Fall der öffentlichen Investitionen ist, abgesehen von 2011 mit einem

Rückgang von 17,8%, ein noch stärkeres Wachstum sichtbar als bei den privaten Investitionen. Bei der

Arbeitslosenquote kann Peru ebenfalls einen positiven Trend aufweisen. Seit dem Jahr 2005 sinkt diese

1 INEI 2014

6

kontinuierlich. Im Jahr 2011 lag sie noch bei 7,7%. Im Jahr 2012 war die Arbeitslosenquote auf 6,8%

gesunken, was auf den wirtschaftlichen Aufschwung Perus zurückgeführt werden kann. Mit einer

Verringerung der Arbeitslosenquote um weitere 1,2% im Jahr 2013 verzeichnete Peru, laut der

Wirtschaftskommission für Lateinamerika und die Karibik (CEPAL), im vergangenen Jahr die größte

Verbesserung in ganz Lateinamerika.

Die EU ist nach China und den USA weltweit der wichtigste Markt für peruanische Produkte. Nach mehr

als vier Jahren Verhandlungen ist am ersten März 2013 das Freihandelsabkommen Perus mit der

Europäischen Union in Kraft getreten. Die wachsende Zahl der abgeschlossenen Freihandelsabkommen

mit wichtigen Handelspartnern weltweit führt zu einer deutlichen Zunahme der ausländischen

Investitionen in Peru.

Außenhandel

Im Laufe des Jahres 2013 belief sich der Wert des Handelsaustausches zwischen Peru und dem Rest der

Welt auf 85,09 Mrd. USD. Dieser Wert entspricht einer Verringerung von ca. 6,46 % im Vergleich zum

Vorjahr. Die Importe im Jahr 2013 verzeichneten eine Wachstumsrate von ungefähr 2,14%, wohingegen

die Exporte um ca. 8,6% im Vergleich zum Vorjahr sanken. Während im Jahr 2012 noch ein

Außenhandelsüberschuss von 3,2 Mrd. USD verzeichnet wurde, lag 2013 ein Defizit von 2,3 Mrd. USD

vor. Von 2010 auf 2011 waren sowohl Exporte als auch Importe noch um je ca. 25% gestiegen. Die

aktuelle Entwicklung ist mit der weltwirtschaftlichen Situation und sinkenden Rohstoffpreisen zu

erklären.

Tab. 2 Exporte Peru weltweit 2010 bis 2013 in Mrd. USD (FOB)

SEKTOR 2010 2011 2012 2013 Var. 2012 / 2013

GESAMT 35,81 46,38 45,94 41,65 -8,60

PRODUKTE OHNE WEITERVERARBEITUNG 27,85 35,89 34,42 30,39 -11,62

Bergbau 21,90 27,52 26,02 22,76 -12,21

Fischerei 1,88 2,11 2,31 1,71 -33,92

Erdöl und Erdgas 3,09 4,56 4,99 4,13 +2,91

Landwirtschaft 0,98 1,68 1,09 0,77 -37,66

VERARBEITETE PRODUKTE 7,71 10,19 11,18 11,26 -0,53

Landwirtschaft und Viehzucht 2,20 2,83 3,08 3,42 +11,11

Textil 1,56 1,98 2,17 1,93 -11,40

Fischerei 0,65 1,05 1,01 1,03 +1,94

Chemie 1,23 1,65 1,63 2,88 -2,43

Metallverarbeitung 0,40 0,48 0,54 0,54 +0,00

Eisen und Stahl 0,88 1,05 1,21 1,17 +0,00

Nicht-metallischer Bergbau 0,25 0,49 0,72 0,72 +0,00

Kunsthandwerk 0,0006 0,005 0,001 0,0006 -66,67

Holz und Papier 0,36 0,40 0,43 0,34 -8,82

Häute und Leder 0,023 0,033 0,031 0,048 +4,17

Verschiedenes (inkl. Schmuck) 0,16 0,19 0,33 0,21 +57,14

Quelle: Aduanas / veritrade 2014, Aufbereitung AHK Peru

Exporte

Im Jahr 2011 exportierte Peru Waren im Wert von 45,41 Mrd. USD (FOB). Diese Marke wurde in den

darauf folgenden Jahren 2012 und 2013 um 1,0% bzw. 8,6% unterschritten und erreichte Werte von

45,23 Mrd. USD (2012) und 41,65 Mrd. USD (2013) (FOB). Ungefähr 73% aller Exporte des Jahres 2013

7sind Produkte ohne größere Wertschöpfung im Land (Bergbau, Fischerei, Landwirtschaft; siehe auch

Tab. 2). Die Exporte weiterverarbeiteter Produkte machen ungefähr 27% der Gesamtexporte aus. Der

Bergbausektor ist dabei mit einem Anteil von knapp 55% an den Gesamtexporten nach wie vor der

wichtigste Exportbereich Perus. Der Anteil der verarbeiteten Produkte am peruanischen Gesamtexport

des Jahres 2012 betrug lediglich 25,03%. Im Jahr 2013 stieg dieser Anteil auf 27%. In dieser Kategorie

sind die weiterverarbeiteten landwirtschaftlichen Produkte und die Viehzucht sowie die Textilindustrie

als wichtigste Produktgruppen zu nennen.

Importe

Im Zeitraum 2010-2011 stiegen die Importe um 25,9% auf einen Wert von etwa 37,73 Mrd. USD Wenn

auch in geringerem Maße, so nahmen die Importe auch in den Jahren 2012 und 2013 im Vergleich zu

den Vorjahren mit 11,2% bzw. 2,1% zu und erreichten Werte von etwa 42,51 Mrd. USD (2012) und 43,44

Mrd. USD (2013) (CIF). Dabei stieg der Import von Konsumgütern mit 5,66% am stärksten an.

Zwischenprodukte stiegen um 1,73%. Der Import von Kapitalgütern legte nur um knapp 1,02% zu

(vgl.Tab. 3).

Tab. 3 Importe Peru weltweit 2010 bis 2013 in USD Mrd. (CIF)

SEKTOR 2010 2011 2012 2013 Var. 2012 / 2013

GESAMT 30,13 37,97 42,51 43,44 +2.19

KONSUMGÜTER 5,74 6,85 8,50 9,01 +6.00

Nicht-langlebige Konsumgüter 2,93 3,59 4,24 4,59 +8.25

Langlebige Konsumgüter 2,81 3,26 4,26 4,42 +3.76

ZWISCHENPRODUKTE 14,38 18,36 19,3 19,64 +1.76

Brennstoffe 4,22 5,93 6,06 6,67 +10.07

Rohstoffe für die Landwirtschaft 0,95 1,18 1,37 1,32 -3.65

Rohstoffe für die Industrie 9,21 11,25 11,87 11,65 -1.85

KAPITALGÜTER 10,01 12,7 14,54 14,69 +1.03

Konstruktionsmaterial 1,24 1,61 1,67 1,62 -2.99

Kapitalgüter für die Landwirtschaft 0,11 0,14 0,17 0,17 +0.00

Kapitalgüter für die Industrie 6,12 7,96 8,95 8,93 -0.22

Transportgeräte 2,54 2,99 3,76 3,97 +5.59

VERSCHIEDENES 0,013 0,043 0,09 0,026 -71.11

Quelle: Aduanas / veritrade 2014, Aufbereitung AHK Peru

1.2 Bilateraler Handel zwischen Deutschland und Peru

Der bilaterale Handelsaustausch zwischen Deutschland und Peru hat in den letzten Jahren überwiegend

zugenommen. Nach Wachstumsraten von über 20% nahm der bilaterale Handelsaustausch im Jahr 2012

im Vergleich zum Vorjahr um 13,2% zu und erreichte 3,38 Mrd. USD. Im Jahr 2013 sank der

Handelsausstausch um 24,2% und erreichte einen Wert von 2,55 Mrd. USD. Dieser Rückgang ist vor

allem auf die sinkenden Exportzahlen im Bereich der Rohstoffe zurückzuführen (vgl. Tab. 4).

Für die Jahre 2011 und 2012 erwirtschaftete Peru im bilateralen Handel mit der Bundesrepublik

Deutschland jeweils Bilanzüberschüsse von 0,74 Mrd. USD und 0,32 Mrd. USD. Im Jahr 2013 lag ein

Defizit von 0,23 Mrd. USD vor.

8Tab. 4 Handelsaustausch Peru - Deutschland 2010 bis 2013 (in USD Mrd.) Die Exporte nach Deutschland

2010 2011 2012 2013 Var. 2012 / 2013 waren im Jahr 2011 noch um

Exporte 1,52 1,86 1,85 1,16 -37,2% ca. 25% gestiegen. 2012 sanken

sie leicht um 0,7% auf einen

Importe 0,90 1,13 1,53 1,39 -8,6%

Wert von 1,85 Mrd. USD (FOB).

Handelsbilanz 0,62 0,74 0,31 -0,23

Für 2013 wurde ein Wert von

Handelsaustausch 2,42 2,98 3,38 2,55 -24,2% 1,16 Mrd. USD (FOB)

Quelle: Aduanas / veritrade 2014, Aufbereitung AHK Peru

verzeichnet. Alleine die drei

wichtigsten Exportprodukte Kupfermineralien, Kaffee und Fischmehl sind für 90% des Rückgangs

verantwortlich, wobei die Rückgänge beim Kaffee auf Rostpilzbefall (roya amarilla) und beim Fischmehl

auf niedrigere Fangquoten zurückzuführen sind. Hingegen stiegen die Importe von 1,13 Mrd. USD im

Jahr 2011 mit 35,4% sogar noch stärker als im Vorjahreszeitraum (25,5%) und führten zu Importen im

Gesamtwert von 1,53 Mrd. USD im Jahr 2012. Im Jahr 2013 sind die Importe leicht gesunken (8,6%) auf

1,39 Mrd. USD (CIF).

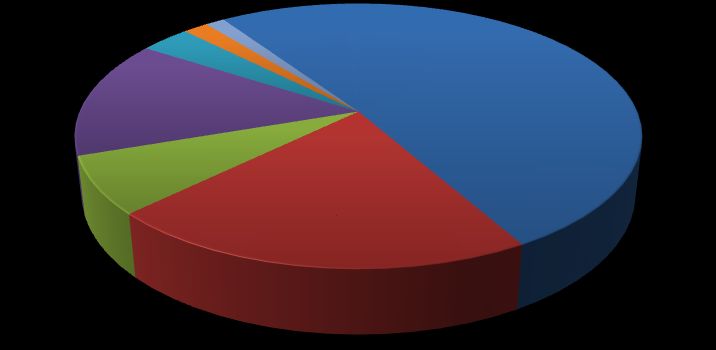

Bergbauerzeugnisse stellten mit 51% der gesamten Exporte von Peru nach Deutschland auch im Jahr

2013 die wichtigste Produktgruppe innerhalb der peruanischen Exporte nach Deutschland dar (vgl. Abb.

2). 21% trug die Landwirtschaft, 15% die Fischerei, 7% die Viehwirtschaft und 3% der Textilsektor zu den

Exporten bei. Mit Exporten in Höhe von 561,89 Mio. USD waren Kupfermineralien und -konzentrate

auch im Jahr 2013 die peruanischen Hauptexportprodukte nach Deutschland. Mit USD 240,11 Mio.

folgen Kaffee an zweiter und Fischmehl mit USD 141,18 Mio. an dritter Stelle.

Bei den Importen stellten 2013 Kapitalgüter mit 60,16% den Hauptanteil der peruanischen Einfuhren aus

Deutschland dar (vgl. Abb. 3 Peruanische Importe aus Deutschland 2013

Deutschland ist hier, verglichen mit dem durchschnittlichen Anteil von Kapitalgütern an den

gesamtperuanischen Einfuhren, weit überdurchschnittlich vertreten. Der Konsumgüteranteil liegt bei

15,42% und der Anteil der Zwischenprodukte bei 24,42%. Neben den Kapitalgütern für die Industrie

nehmen auch Rohstoffe für die Industrie dabei eine exponierte Stellung ein. Zu den meist importierten

Einzelprodukten zählen Fahrzeuge, Kompressoren, Gasturbinen, Medikamente und sonstige Maschinen

sowie technologisches Zubehör.

Abb. 2 Peruanische Exporte nach Deutschland 2013 Abb. 3 Peruanische Importe aus Deutschland 2013

Andere

Chemie 1.3%

Textil Zwischen-

1.7%

3.4%

produkte

Bergbau 24.4%

Fischerei 51.3%

14.4% Kapitalgüter

Konsumgüter 60.2%

15.4%

Landwirtschaft

20.9%

Viehwirtschaft

7.0%

Quelle: Aduanas / Veritrade 2014, Aufbereitung AHK Peru Quelle: Aduanas / veritrade 2014, Aufbereitung AHK Peru

1.3 Perspektiven

In den Jahren 2012 und 2013 wuchs die peruanische Wirtschaft im Durchschnitt um 6,3% bzw. 5,3%.

Für das laufende Jahr wird erneut ein Wachstum von knapp 6% vorausgesagt. Damit ist Peru die

Wachstumslokomotive der Andenstaaten und Südamerikas. Im Jahr 2013 erreichte das BIP einen Wert

von ca. 210 Mrd. USD. Die peruanische Wirtschaft wuchs damit konsekutiv 10 Jahre mit Raten, die die

9durchschnittlichen Wachstumsraten der anderen Länder Lateinamerikas überschritten. Darüber hinaus

soll Peru auch in den kommenden Jahren die durchschnittlich niedrigsten Inflationraten in

Lateinamerika aufweisen.

Das Wirtschafts- und Finanzministerium erklärt, dass das mittelfristige Wachstum hauptsächlich von

privaten Investitionen getragen wird, da bereits viele Großprojekte, vor allem im Bereich des Bergbaus

(ca. 54 Mrd. USD bis 2020), angekündigt worden sind. Aber auch auf staatlicher Seite werden in den

nächsten Jahren mehrere Mrd. in die Infrastruktur (Metro in Lima), Wasserversorgung und

Abwasseraufbereitung investiert werden.

Durch die Freihandelsabkommen mit den USA, China und der Europäischen Union sowie den

bevorstehenden Abschlüssen von Freihandelsverträgen mit weiteren Ländern rechnet man zudem damit,

dass sich die peruanischen Exporte in diese Länder in Zukunft erhöhen werden und weitere ausländische

Investitionen in Peru anziehen werden. Für die folgenden Jahre kann erneut mit einem deutlichen

Wachstum der peruanischen Wirtschaft in fast allen Bereichen gerechnet werden. Dies hat auch eine

gesteigerte Nachfrage in den verschiedenen Bereichen der Baubranche zur Folge, die Nachfrage nach

Büroräumen, Wohnungen und Einkaufszentren sowie Verbesserungen der Infrastruktur sind stark

gestiegen.

1.4 Ausländische Direktinvestitionen

Um die erforderlichen finanziellen und technischen Ressourcen aufzunehmen und somit sowohl die

riesigen natürlichen Ressourcen zu nutzen als auch die verschiedenen Produktionsmöglichkeiten im

Land zu entwickeln, hat Peru einen stabilen und attraktiven Rechtsrahmen für inländische und

ausländische Privatinvestitionen erstellt.

Die Entwicklung der ausländischen Direktinvestitionen in Peru beginnt mit dem Prozess der

Privatisierung im Jahr 1990. In einer intensiven Periode von sechs Jahren wuchsen die ausländischen

Investitionen stark an. Wichtige öffentliche Unternehmen gingen in den privaten Sektor über, vor allem

in den Bereichen Telekommunikation und Energie. Im Jahr 1997 kam es aufgrund der Krise in den

asiatischen Schwellenländern und in Russland zu einem Rückgang der Investitionen. Erst im Jahr 2000

begannen die Kapitalströme wieder in die Schwellenländer zu fließen. Seitdem hat der Fluss von

ausländischen Investitionen seinen allmählichen Aufwärtstrend beibehalten. Der Bestand an

ausländischen Investitionen in Peru überschritt im Jahr 2013 laut PROINVERSIÓN2 die 22 Mrd. USD -

Grenze, im Vergleich dazu lag er 1990 noch bei USD 1,3 Mrd..

Der Grundstein für einen soliden rechtlichen Rahmen ist das Gesetz Nr. 662. Dieses wurde im August

1991 genehmigt, und legt die Regeln und Grundsätze für die Entwicklung der ausländischen

Investitionen im Land fest.

Den allgemeinen Rechtsrahmen für die Behandlung ausländischer Investitionen bildet das

Rahmengesetz (Nr. 757), welches das Wachstum der Privatinvestitionen und die Vorschriften zur

Garantieregelungen dieser beinhaltet.

Dieser Rechtsrahmen stützt die Entwicklung der privaten Investitonen im Allgemeinen und im

Besonderen ausländische Investitionen, wie z.B.:

Freie Privatinitiative im Rahmen der sozialen Marktwirtschaft und der pluralistischen Wirtschaft

Arbeits-, Wirtschafts-, Handels- und Industriefreiheit

Freier Wettbewerb, Verbot der Bildung von Monopolen und Kampf gegen den Missbrauch einer

marktbeherrschenden Stellung

2 Öffentliche Einrichtung, die für die Registrierung von privaten Investitionen zuständig ist

10 Freie Auswahl bei der Personaleinstellung

Gleichbehandlung von in- und ausländischen Investitionen

Die Möglichkeit einen Konflikt, an dem der Staat beteiligt ist, an einem nationalen oder internationalen

Schiedsgericht einreichen zu können

Garantie zur freien Verfügung und Besitz von Fremdwährung

Unverletzlichkeit des Eigentums. Niemandem darf sein Eigentum entzogen werden, außer aus Gründen der

öffentlichen Sicherheit oder Notwendigkeit. Die Enteignung muss durch Gesetz oder auf Grund eines

Gesetzes erfolgen. Die angemessene Entschädigung muss im Voraus bezahlt werden.

Derzeit steht Peru auf der Stufe „Investment“ bei den großen Rating-Agenturen. Fitch IBCA und

Standard & Poor‘s zeichneten Peru im Jahr 2013 mit dem Rating BBB + aus und inzwischen vergab

Moody‘s Peru den Investment-Grad A3 (Juli 2014).

112 Zielmarkt Bolivien allgemein

2.1 Wirtschaftliche und politische Situation in Bolivien

Politische Situation Bolivien

Derzeitiger Präsident Boliviens ist Evo Morales, welcher dem Movimiento al Socialismo (MAS, deutsch:

Bewegung zum Sozialismus) angehört. Seit seiner Wahl (Dezember 2005: 54% und Dezember 2009:

64%, Oktober 2014: 61 %) vollzieht der Staat langsam eine Abkehr vom wirtschaftsliberalen Kurs der

vorherigen zwanzig Jahre.3 Zugleich setzt sich aber die junge demokratische Tradition fort.4

Mit der neuen Verfassung vom 25. Januar 2009 erhält die indigene Bevölkerung (rund 41% der

Bolivianer sehen sich laut dem Zensus in 2012 als indigen an)5 deutlich mehr Rechte und ihr wird nun

die vollständige Teilhabe am politischen, wirtschaftlichen und sozialen Leben garantiert.6 Symbolisch

wurde zugleich der Name des Landes in “Estado Plurinacional de Bolivia“ (Plurinationaler Staat

Bolivien) geändert um so der Diversität Ausdruck zu verleihen.7

Die in Südamerika weit verbreitete starke Position des Präsidenten wurde jedoch ebenso beibehalten wie

die zentralistische Ausrichtung des Staates. 8 Präsident Evo Morales ist zugleich Vorsitzender der

Regierungspartei Movimiento al Socialismo (MAS). Die Partei ging aus der Bewegung der Koka-Bauern

hervor und steht heute vor allem für Gleichheit, die indigenen Rechte, Landreformen und die

Verstaatlichung von Schlüsselindustrien.9

Laut Statistiken der Weltbank lebten in Bolivien 2009 noch 51,3% der Bevölkerung unter der nationalen

Armutsgrenze, wobei im Jahr 2008 15,6% als extrem arm (unter USD 1,25 pro Tag) eingestuft wurden.

Aktuellere Daten zur Armut in Bolivien sind nicht verfügbar, betrachtet man allerdings den Trend der

letzten Jahre ist ein deutlicher Rückgang der Armut zu vermerken.10 Bolivien wird auf Rang 108 (2012)

von 186 Ländern des UN Human Development Index geführt. Es ist daher weiterhin als klassisches

Entwicklungsland einzustufen, könnte aber schon bald vor allem dank seiner ausgedehnten

Rohstoffvorkommen, die - auch auf Grund der Verstaatlichung - für hohe Staatseinnahmen sorgen, den

Sprung in die Gruppe der „middle income countries“ schaffen.11

Bruttoinlandsprodukt

Die bolivianische Wirtschaft wächst seit Jahren mit hohen Wachstumsraten (2010: 4,1, 2011: 5,2, 2012:

5,2%, 2013: 6,5%). Im Jahr 2013 konnte ein Rekordwachstum von 6,5% des BIP festgestellt werden (vgl.

Abb. 6). Somit hat sich das Bruttoinlandsprodukt zwischen 2005 und 2013 verdreifacht, von USD 9,574

Mrd. ist es auf heutige fast USD 30 Mrd. angestiegen. Als eines der ärmsten Länder Südamerikas

3 Webber 2011: 1, 40

4 Constitución Política Del Estado De Plurinacional De Bolivia 2009: 15

5 Tabra 2013

6 Constitución Política Del Estado De Plurinacional De Bolivia 2009: 11ff.

7 Constitución Política Del Estado De Plurinacional De Bolivia 2009: 3f.

8 Behrens ,David 2008; Auswärtiges Amt 2013

9 Encyclopædia Britannica Online 2014a

10 Weltbank 2014a

11 Auswärtiges Amt 2013

12erreicht das BIP pro Kopf laut der Weltbank 2012 knapp USD 2.576. Der Mindestlohn in Bolivien beträgt

seit 2014 1.440,- Bolivianos (entspricht ca. 153 €), er wird jährlich von der Regierung erhöht.12

Hauptwirtschaftsgüter des primären Sektors sind die Land-, Forst- und Fischereiwirtschaft (10,42%)

sowie der Bergbau (6,66%) und die Gewinnung von Erdgas (8,66%). Insgesamt macht der Primärsektor

in Bolivien 25,74% des BIP aus (vgl. Deutschland 2012 0,8%)13, es handelt sich somit um ein typisches

Rohstoffexportland. Das verarbeitende Gewerbe macht in Bolivien nur 13,81% des BIP aus. Den größten

Anteil am BIP hat der öffentliche Dienst mit 11,19% inne. Insgesamt ist somit die Banken- und

Telekommunikationsbranche als tertiärer Sektor mit 39,49% das Hauptwirtschaftsgut Boliviens.14

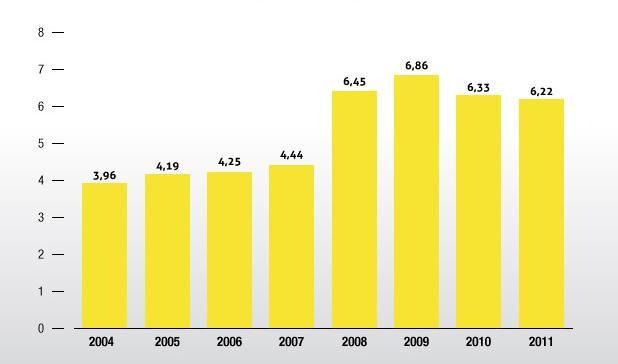

Das durchschnittliche Wachstum des BIP der letzten Jahre lag bei rund 5% wobei durchgängig ein

Haushaltsüberschuss erwirtschaftet wurde. (Abb. 6 und 7).

Abb. 4 Wirtschaftswachstum Bolivien (in %)

6,2 6,5

5,7

5,2 5,2

4,6

4,1

3,4

2007 2008 2009 2010 2011 2012 2013* 2014**

Quelle: Ministerio de Economía y Finanzas Públicas (MEFP): 2013a; *Schätzwert; **projizierter Wert

Staatlicher Haushaltsüberschuss

Abb. 5 Haushaltssaldo Bolivien in Prozent des BIP In der Hauptbilanz wurde im Mai 2013

4,5 im siebten Jahr in Folge ein

Haushaltsüberschuss verzeichnet.

3,2 Dieser lag im Mai 2013 bei einem

Rekord von 4,5% des BIP. (vgl. Abb. 7)

Bolivien trotzte somit der weltweiten

1,7 1,7 1,8

Krise seit 2008. Gleichzeitig wird für

das Jahr 2014 ein Anstieg des

0,1 Haushaltsbudgets um 14% erwartet. 15

Die bolivianische Staatsverschuldung

2008 2009 2010 2011 2012 2013 lag 2013 laut dem Internationalen

Währungsfonds (IWF) bei rund 33%

Quelle: Banco Central de Bolivia: 2013 des BIP (vgl. Deutschland 2013:

78,4%)16.

12 INE 2014a; Xinuha in AmericaEconomia 2013

13 Statista 2014a

14 INE 2013

15 MEFP 2013

16 Statista 2014b,

13Bolivianische Staatsverschuldung

Betrachtet man die Staatsverschuldung, so ist Bolivien im Vergleich mit anderen lateinamerikanischen

und sogar europäischen oder asiatischen Ländern mit 33% relativ gering verschuldet. Hervorzuheben ist,

dass sogar Deutschland mit 78% eine höhere Staatsverschuldung aufweist

Abb. 6 Bolivianische Staatsverschuldung im Ländervergleich

Peru 20%

Kolumbien 32%

Bolivien 33%

Argentinien 47%

Brasilien 66%

Deutschland 78%

France 94%

Spanien 94%

USA 105%

Italien 133%

Griechenland 174%

Japan 243%

Quelle: Internationaler Währungsfonds sine anno

Internationale Reserven

Beim Vergleich der internationalen Reserven mit den Auslandsschulden ist in Bolivien eine konstante

Verbesserung des Verhältnisses erkennbar: Während 2005 die Auslandsschulden die internationalen

Reserven noch weit überstiegen, ist bereits ab 2006 ein Ausgleich entstanden. Ab 2007 nahmen die

internationalen Reserven stetig zu, während die Auslandsschulden stagnierten (vgl. Abb. 9).

Abb. 7 Internationale Reserven und Auslandsschulden im Vergleich (in Mio USD)

16.000,00

14.000,00 Internationale Reserven

12.000,00 Auslandsschulden

10.000,00

8.000,00

6.000,00

4.000,00

2.000,00

0,00

2005 2006 2007 2008 2009 2010 2011 2012 2013

Quelle: Bolivianische Zentralbank sine anno

14Arbeitslosigkeit und Konsum

Bolivien hatte 2012 eine offizielle Arbeitslosenquote von 3,2 % und ist damit das Land mit der

niedrigsten Arbeitslosigkeit der gesamten Lateinamerika-Region. Die Arbeitslosigkeit ist seit dem

Amtsantritt von Evo Morales 2006 um 2,1% gesunken. 17 Zu berücksichtigen ist allerdings, dass der

informelle Sektor weiterhin bei etwa 70% liegt und somit nicht in die offiziellen Statistiken mit

einfließt.18

Der private Konsum in Bolivien ist in den letzten Jahren ebenso stetig angestiegen und betrug 2013 156

Mio. Bolivianos und machte damit ca. 33% des BIP aus.19

2.2 Bilateraler Handel zwischen Deutschland und Bolivien

Außenhandel

Boliviens Außenhandelsbilanz ist seit mehr als sieben Jahren im positiven Bereich. 2012 erwirtschafteten

sie einen Exportüberschuss von USD 2,541 Mrd., damit einher erzielten sie ein Wachstum der

Exportleistung von rund 11% zum Vorjahr. Im Jahr 2012 verzeichnete der Plurinationale Staat laut der

Weltbank Exporte von Gütern und Serviceleistungen im Wert von rund USD 12,77 Mrd. und Importe im

Wert von rund USD 10,23 Mrd.20

Abb. 8 Exporte Boliviens nach Deutschland (2013, geordnet nach Produktgruppen)

3% 1% 2% Erze, Schlacken, Aschen

Holz-, Kork-, Korb-,

Flechtwaren sowie Papier

37% Erzeugnisse aus

55% Landwirtschaft und Jagd

Metalle

Chemische Produkte

2% Andere Produkte

Quelle: Statistisches Bundesamt 2014

Hauptexportgüter Boliviens sind vor allem Kohlenwasserstoffe wie Erdgas. Sie machten laut

Schätzungen des INE im Jahr 2013 über 50% der Gesamtexporte aus. Neben der Gewinnung von

Kohlewasserstoffen basiert der Export Boliviens auf der Gewinnung von Bodenschätzen (rund 16%),

hauptsächlich Zink und Silber, sowie der verarbeitenden Industrie, die 2013 rund 23% der

Gesamtexporte ausmachte. Hauptexportgut im produzierenden Gewerbe waren Soja sowie Produkte aus

Soja.

17 Ministerio de Economía y Finanzas Públicas 2013b; Weltbank 2014c

18 Bolivia Prensa, 2014

19 INE 2014

20 Weltbank 2014b

15Hauptexportländer Boliviens sind Brasilien (33%) und Argentinien (20%). Exporte in die

Bundesrepublik Deutschland machen nur einen geringen Teil am Gesamtexport Boliviens aus. 21

Nichtsdestotrotz stiegen die Gesamtexporte Boliviens nach Deutschland von 2012 auf 2013 um rund

20% an (2012: USD 107 Mio.; 2013: USD 135 Mio.). Ähnlich verhält es sich für deutsche Ausfuhren nach

Bolivien. Sie stiegen von rund USD 138 Mio. im Jahr 2012 auf knapp USD 162 Mio. im Jahr 2013 an.

Dies entspricht einem Wachstum von rund 15%. Hauptimportgüter Deutschlands aus Bolivien sind Erze,

Schlacken und Aschen sowie Erzeugnisse aus der Landwirtschaft. Deutschland exportiert hingegen vor

allem mechanische Erzeugnisse wie Maschinen und Kraftfahrzeuge (vgl. Abb. 10 und 11). 22

Abb. 9 Importe Boliviens aus Deutschland (2013, geordnet nach Produktgruppen)

10% 19% Andere Produkte

9%

11% Maschinen

12% Kraftfahrzeuge

39%

Optische, photographische

u.w. Erzeugnisse

Chemische Produkte

Elektrotechnische

Erzeugnisse

Quelle: Statistisches Bundesamt 2014

2.3 Ausländische Direktinvestitionen

Internationales Kapital in Bolivien

Seit 2006 sind die Direktinvestitionen ausländischer Firmen in Bolivien stetig angestiegen und beliefen

sich 2013 auf ca. USD 1,3 Mrd. (vgl. Abb. 12).

Abb. 10 Ausländische Direktinvestitionen (in USD Mio.)

1600

1400

1200

1000

800

600

400

200

0

-200

Quelle: Bolivianische Zentralbank 2014

21 INE 2014c

22 Statistisches Bundesamt 2014

163 Situation in der Baubranche in Peru

3.1 Bauwirtschaft im Überblick

Abb. 11 Prozentualer Anteil am BIP pro Sektor 2013

Abbildung 11 verdeutlicht

die im internationalen

Vergleich starke wirt-

6,0% 14,4% Landwirtschaft schaftliche Bedeutung des

Fischerei Bausektors am BIP. Die

0,7% Darstellung der Zu-

Bergbau und Öl

sammensetzung des BIPs

45,3% Produktion auf Entstehungsseite ver-

Strom und Wasser deutlicht die Bedeutung der

16,6%

Bau Baubranche für die peru-

anische Wirtschaft:

Handel

10,2% Andere Auch in den Sektoren

Bergbau und Öl sowie im

1,7% Energiesektor besteht aus

5,1% verschiedenen Gründen

Quelle: BCRP, Aufbereitung AHK Peru

(Tagebau, Neubau von

Netzinfrastruktur im Gas-, Öl-, Wasser- und Stromsektor; siehe unten) enormes Wachstumspotential.

Auch im Dienstleistungssektor (hier: Andere) spielt der Bausektor eine wesentliche Rolle. Zudem ist im

Bausektor bereits jetzt eine eindeutige Wachstumstendenz zu beobachten: das BIP des Bausektors wuchs

im Jahr 2013 um 8,7% gegenüber dem Vorjahr (vgl. Abb. 12).

30%

25%

20%

15%

10%

5%

0%

-5%

Abb. 12 Prozentuale Veränderung des BIP des Bausektors 2013

Quelle: INEI, Aufbereitung AHK Peru

17Die Baubranche ist zudem eng mit der Zuliefererindustrie verknüpft, insbesondere mit der Produktion

von Zement, Ziegel, Asphalt und Eisen. Das Wachstum der Branche wird daher auch in der

Preisentwicklung der genannten Vorleistungen dargestellt (siehe Kapitel 4.9).

Ferner wird die Produktionszunahme von Zement und Asphalt in der Entwicklung der Bauwirtschaft

berücksichtigt. Die Zahlen zum Wachstum der Branche spiegeln allerdings nicht unbedingt höhere

Einnahmen der Unternehmen wider, da das statistische Wachstum der Branche auch den Verbrauch der

oben genannten Vorprodukte berücksichtigt und nicht notwendigerweise den Gewinn bzw. Verlust der

Unternehmen darstellt.

Die Bauwirtschaft wird durch folgende Faktoren beeinflusst:

Die Dynamik der öffentlichen Infrastruktur (Bau und Wartung von Straßen, Gebäudebau,

Bewässerungbau, Bausanierung, etc.), welcher durch die Ausgaben des Staates beeinflusst wird. Die

öffentlichen Ausgaben sind in den letzten Jahren leicht angestiegen. Mehrere Großprojeke sind geplant.

Eines der Hauptenergieinfrastrukturprojekte ist die Gasfernleitung Gasoducto Sur Peruano, die den Süden

Perus mit preiswerterem Gas versorgen soll. Der Auftrag wurde an das Konsortium Odebrecht-Enagás für

eine Summe von USD 7,328 Mrd. vergeben. Die Regierung erhofft sich dadurch wichtige Impulse für die

Entwicklung des Südens und im Besonderen der Städte Cusco, Apurimac, Puno, Arequipa und Tacna.

Den in- und ausländischen Privatinvestitionen im Berg-, Wohnungs-, Hotel-, Einkaufszentrum- und

Industrieanlagenbau. Auch im privaten Sektor zeigten die Investitionen einem leichten Ansteig im

Vergleich zu früheren Jahren.

Der größte Teil des BIP des Bausektors kommt vom Wohnungsbau, der restliche Teil vom Bau von

Brücken, Kanälen, Straßen und großen Gebäuden. Doch die größten Einnahmen, der mittleren und

großen Baufirmen, stammen aus den von der öffentlichen Hand finanzierten Projekten.

Der Bausektor in Peru ist neben dem Bergbausektor einer der Hauptwirtschaftsmotoren und

-wachstumsträger des Landes. Im Laufe der Jahre wurde das Wachstum des Bausektors als Maß für die

Messung der nationalen Wohlfahrt benutzt. Der Bausektor weist außerdem einen Multiplikatoreffekt

auf: für jede Arbeitsstelle in der Konstruktion entstehen vier weitere Arbeitsplätze in anderen Sektoren,

für jeden bezahlten Dollar in Löhne im Bausektor, werden drei Dollar in Löhne in anderen Sektoren

verbucht.

Zusätzlich zur Schaffung von Arbeitsplätzen durch die arbeitsintensiven Aktivitäten ist die Entwicklung

in diesem Sektor eng mit der Leistung verschiedener Zuliefererbranchen verbunden. Der Bausektor ist

deshalb eine wichtige makroökonomische Variable in der peruanischen Wirtschaft und relevant für die

Entwicklung der anderen Sektoren. Das Wachstum im Bausektor wird stark von den

Wohnungsbauprogrammen der Regierung angetrieben. Über Finanzierungserleichterungen und einem

Umfeld von günstigen Zinsen soll der Wohnungsbau zusätzlich belebt werden. Auch die verbesserten

Konjunkturerwartungen tragen dazu bei.

Abfallwirtschafts- und Straßeninfrastrukturprojekte, Investitionen in Bergbau und Gas-Pipelines werden

auch die Nachfrage nach neuen und überholten Baumaschinen/-geräten und Dienstleistungsimporten

erhöhen, sowohl im öffentlichen als auch im privaten Sektor. Die Baubranche in Peru erzeugt auch

indirekt Tausende von Arbeitsplätzen, da die Bauwirtschaft nicht nur die Aktivitäten der Baufirmen

umfasst, sondern auch die Hersteller von Baustoffen und Baumaschinen und Architekten.

3.2 Wohnungsbau

Das hohe Wohnungsdefizit, die größere Kaufkraft der Bevölkerung und einen besseren Zugang zu

Krediten sind Faktoren, die das Wachstum in der Immobilienbranche fördern.

18Abb. 13 Effektive Nachfrage Wohnungen in Lima

Die auffälligste Veränderung

160000 im Wohnungsbedarf ist nicht

140000 die Zahl der nachgefragten

120000 Wohnungen, sondern die

100000 Preise, die die Käufer bereit

80000 2012 sind zu zahlen. Im vergangenen

60000 Jahr fand eine Verschiebung

2013 der Nachfrage von Wohnungen

40000

20000 mit einem geringen Wert

0

(weniger als USD 80.000) auf

BIS 20000 20001 - 40001 - 80001 - ÜBER solche mit einem mittelhohen

40000 80000 150000 150000 Wert (zwischen USD 80.000

Quelle: CAPECO, Aufbereitung AHK Peru

und USD 150.000) statt (vgl.

Abb. 14).

Diese Verschiebung deckt sich mit den zu beobachtenden Veränderungen in der sozioökonomischen

Einkommensverteilung der Familien, welches durch das Wachstum der Mittelschicht angetrieben wird.

Auf der Angebotsseite spiegelt sich diese Verschiebung der Nachfrage in der Erhöhung von Bauprojekten

im Großraum Lima wieder, die sich an die Mittelschicht (C) und obere Mittelschicht (B) richten.

Abb. 14 Entwicklung des sozioökonomischen Status in Lima

45

40

35

30

25 2008

20 2012

15 2013

10

5

0

A B C D E

Quelle: APEIM, Aufbereitung AHK Peru

Im Jahr 2013 verlangsamte sich der Verkauf von neuen Wohnungen in Lima und erreichte das Niveau

der Zunahme der Familien. Dadurch verlangsamte sich der Wohnungsbau um 3,9%-Einheiten, was

wiederum die Verzögerung bei den Hausverkäufen verringerte (57% gegenüber 59% im letzten Jahr).

Die Preise pro Quadratmeter stiegen 2013, mit Ausnahme des Ostens der Stadt, in allen Gebieten Limas

weiter an. Im Schnitt wuchsen die Preise in den verschiedenen Gebieten von Lima um 12%, im Gegensatz

zu 26% im Vorjahr. Auch sind große Unterschiede zwischen den jeweiligen Stadtteilen zu beobachten.

Die Stadtteile, die die größten Zuwächse zu verzeichnen hatten, waren die von der Mittelschicht

bevorzugten Gegenden. Für die Zukunft wird erwartet, dass die Preise begrenzt weiterwachsen.

Die Baufinanzierung verzeichnete letztes Jahr einen Rückgang, nachdem der Umsatz zurück gegangen

war und neue regulatorische Maßnahmen in Kraft traten. Trotzdem sind die Erwartungen weiterhin

positiv angesichts des Wirtschaftswachstums und der moderaten Erhöhung der Beschäftigung. Die

Finanzinstitute haben die Zinsen gesenkt um das Potenzial der Branche weiter zu entwickeln.

19Abb. 15 Kummulierte Hypothekenkredite vom Finanzsektor

12000

10000

8000

6000

4000

2000

0

2006 2007 2008 2009 2010 2011 2012 2013

Quelle: SBS (Superintendencia de Banca, Seguros y AFP), Aufbereitung AHK Peru

Die Finanzierung von Sozialwohnungen durch das sogenannte MiVivienda-Programm (MeineWohnung)

ist im letzten Jahr stark angestiegen. In 2013 vergab der MiVivienda-Fond 13.164 Kredite mit einem

Gesamtbetrag von ca. USD 501 Mio.

Bereits funktionierende Wohneigentumsprogramme wie Techo Propio (Eigenes Dach) und neue

Programme wie Mi Construccion (Mein Bau) oder Mis Materiales (Meine Baumaterialien) werden den

Eigentumswohnungsbau weiter unterstützen. Die Anzahl der Hypothekenkredite hat sich in den letzten

vier Jahren nahezu verdoppelt, es besteht aber immer noch genügend Raum für die Entwicklung des

Wohnungsmarkts, da allein in Lima das Wohnungsdefizit 444.000 Wohnungen übersteigt. Trotz der

Zunahme des Bodenwertes, vor allem in Lima, sind die Preise im Vergleich zu anderen

lateinamerikanischen Hauptstädten immer noch niedriger, so dass sich die potenzielle Nachfrage und

die wirtschaftliche Stabilität in einer hohen Rentabilität ausdrücken.

Große Investitionsmöglichkeiten bestehen bei Vor- und Nachleistungsbranchen wie in der

Zementindustrie, der Stahlproduktion oder der Herstellung und Vermarktung von Innenau

tattungsprodukten (Toiletten, Fußböden, Fenster, Türen, Farbe, etc.).

3.3 Einkaufszentrum und Bürobau

Großes Potential besteht auch im Bereich des Einkaufszentrums- und Bürobaus, da das Angebot in den

Provinzen Perus und am Stadtrand von Lima noch gering ist. Die Hälfte der Provinzen besitzt bisher kein

Einkaufszentrum. In Lima gibt es laut Marktbericht des vierten Quartals 2013, der vom Immobilien-

Dienstleistungsunternehmen CBRE durchgeführt wurde, in Projekten und Baustellen mehr als 280.000

Quadratmeter im Prime-Büro-Segment (sozioökonomischen Sektor A). "Für die Immobilienwirtschaft,

war 2013 ein arbeitsreiches Jahr. Mehr als 70.000 Quadratmeter Büros im Bereich A und A+ wurden in

Lima gebaut, 24% mehr als im Jahr davor", erklärt die Studie.

Für dieses Jahr und die kommenden zwei Jahren wird ein Wachstum des Bestands (in m²) an Prime-

Büros von jährlich durchschnittlich 34% erwartet, was insgesamt ein Wachstum von 138% bedeutet

(2014 – 2016). Da die Erhöhung des Bestands voraussichtlich schneller steigen wird als die Nachfrage,

kann von einem Rückgang der Mietpreise ausgegangen werden. Dies würde auch die Senkung der

Kapitalrendite von Büroraum zur Folge haben, die derzeit relativ hoch ist.

20Derzeit werden rund 285.000 Quadratmeter hochwertige Bürogebäude in der Hauptstadt gebaut. Am

Ende des letzten Jahres waren 70,99% der zur Miete angebotenen Büros bereits vergeben. Zu den zum

Verkauf angebotenen Büroräumen wurden bereits 66,52% verkauft; die Käufer sind Endverbraucher

oder Investoren.

Laut der Studie ist der Preis pro Quadratmeter der angebotene Büros im letzten Quartal von 2013 im

Vergleich zum Rest des Jahres stabil geblieben ist. Der Durchschnittspreis pro Quadratmeter lag bei

USD 23,50. Der Mietpreis pro Quadratmeter bleibt im Moment stabil und im Durchschnitt ohne

signifikante Unterschiede zwischen den Stadtteilen der Hauptstadt. Ende 2013 lag dieser bei der

Vermietung von Prime-Büros in Lima bei 22,03 USD. Laut Humberto Martinez, dem Präsident des

Instituts für Konstruktion und Entwicklung der peruanischen Baukammer (CAPECO), konzentriert sich

das Angebot an Büros auf die Bezirke San Isidro, Santiago de Surco, San Miguel und Miraflores.

Im Laufe des Jahres 2013 kamen die Bezirke La Molina, Magdalena del Mar, Lince und San Borja hinzu.

Hochpreisige Baumaterialien aus Europa kommen nur bei anspruchsvollen Projekten zum Einsatz,

beispielsweise im Bürobau. Durch die Aufwertung der nationalen Währung ist die preisliche

Wettbewerbsfähigkeit ausländischer Anbieter allerdings zuletzt gestiegen. Um deutsche Güter nach Peru

zu liefern, empfehlen Branchenunternehmen wie JJC die Gründung eines Joint Ventures mit einem

lokalen Partner. Peruanische Betriebe seien dazu gerne bereit.

Abb. 16 Investitionen in Einkaufszentren Der Bereich Einkaufszentren hat in den

letzten Jahren einen enormen Bauboom

600

507 erlebt und wird auch als Indikator des

500 Wirtschaftswachstums angesehen. Der

417

Verband der Einkaufszentren und

400

318 333 309 Unterhaltung von Peru (ACCEP) zählte bis

300 Ende 2012 landesweit 52 Einkaufszentren.

Im Jahr 2013 wurden Investitionen in Höhe

200

von USD 417 Mio. beim Bau von elf neuen

100 Einkaufszentren, zwei davon in Lima und

neun in den Provinzen, getätigt (vgl. Abb.

0

17).

2010 2011 2012 2013 2014

Quelle: ACCEP, Aufbereitung AHK Peru 2013 wurden vor allem in den Provinzen

neue Einkaufszentren eröffnet. Von dem

Investitionsvolumen über USD 417 Mio. im Jahr 2013, wurden 94% außerhalb der Hauptstadt investiert.

Hinzu kommt das von den elf im Landesinneren ausgeführten Projekten, für sieben dieser Provinzen

diese die ersten Einkaufszentren vor Ort bedeuten. Für die restlichen vier Provinzen stellen die

Einkaufszentren die erste moderne Erfahrung im Einzelhandel für die Bevölkerung dar.

Tab. 5 Einkaufszentren in Lima und den Regionen

Projekte Lage Betreiber

Lima

Penta Mall Grande San Juan de Lurigancho Penta Realty Group

Regionen

Real Plaza Cusco Cusco Real Plaza

Open Plaza Pucallpa Open Plaza

Real Plaza Huanuco Huanuco Real Plaza

Real Plaza Cajamarca Cajamarca Real Plaza

Real Plaza Moquegua Moquegua Real Plaza

Colibri Plaza Chiclayo Cissac

21Sie können auch lesen