Handlungskonzept Wohnen - Stadt Halle (Westf.) Auftraggeber: Stadt Halle (Westfalen)

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Handlungskonzept Wohnen Stadt Halle (Westf.) Auftraggeber: Stadt Halle (Westfalen)

Ansprechpartner Dipl.-Ing. Janine Constant Dipl.-Ing. Regina Höbel M.Sc.-Geogr. Carolin Krüger InWIS Forschung & Beratung GmbH Springorumallee 5 44795 Bochum Tel.: 0234/890 34 0 Fax: 0234/890 34 49 E-Mail: info@inwis.de Internet: www.inwis.de 2

Handlungskonzept Wohnen für Halle (Westf.)

Inhalt

Einleitung .......................................................................................................................................... 7

1. Wohnungswirtschaftliche Rahmenbedingungen ................................................................................ 9

1.1. Geografische Einordnung und Kurzportrait der Stadt Halle (Westf.) ............................................. 9

1.2. Bevölkerungsstruktur und -entwicklung ..................................................................................... 11

1.3. Wanderungsbewegungen .......................................................................................................... 15

1.4. Sozioökonomische Rahmenbedingungen ................................................................................... 19

1.5. Wohntrends............................................................................................................................... 23

2. Prognosen ................................................................................................................................... 28

2.1. Bevölkerungsprognose .............................................................................................................. 28

2.2. Wohnungsbedarfsprognose ....................................................................................................... 32

3. Wohnungs- und Immobilienmarkt................................................................................................... 38

4. Handlungsfeld Wohnungsneubau ................................................................................................... 42

5. Handlungsfeld Mietwohnungsmarkt .............................................................................................. 44

5.1. Handlungsfeld Mieteigenheime .................................................................................................54

6. Handlungsfeld Soziale Wohnraumversorgung ................................................................................. 56

7. Handlungsfeld „Wohnen im Alter“ ................................................................................................. 62

8. Handlungsfeld Wohneigentumsbildung...........................................................................................69

8.1. Nachfragepotenziale im Eigentumssegment .............................................................................. 69

8.2. Der Markt für Eigentumswohnungen .......................................................................................... 71

8.3. Der Markt für Einfamilienhäuser ................................................................................................76

9. Handlungsfeld Wohnbauflächen..................................................................................................... 87

Anhang ............................................................................................................................................ 92

9.1. Erläuterung zur Verwendung der Datenbank des ImmobilienScout24 .........................................92

Literaturverzeichnis .......................................................................................................................... 93

3

Handlungskonzept Wohnen für Halle (Westf.)

Abbildungen

Abbildung 1: Geografische Einordnung der Stadt Halle und Nachbargemeinden .......................................10

Abbildung 2: Bevölkerungsentwicklung in Halle 2000 bis 2009.............................................................. 11

Abbildung 3: Natürliche Bevölkerungsentwicklung in Halle 2000 bis 2009 ............................................. 12

Abbildung 4: Zu- und Fortzüge in Halle 2000 bis 2009 ........................................................................... 13

Abbildung 5: Determinanten der Bevölkerungsentwicklung in Halle ........................................................ 14

Abbildung 6: Wanderungsverflechtungen der Stadt Halle mit dem Umland .............................................. 16

Abbildung 7: Altersspezifische Wanderungen in Halle 2000 bis 2009 ..................................................... 17

Abbildung 8: Zuzüge nach Halle 2000- 2004 und 2005 bis 2009 ........................................................... 18

Abbildung 9: Wanderungssalden altersspezifischer Wanderungen........................................................... 18

Abbildung 10: Pendlerverflechtungen (Berufs- /Ausbildungspendler) der Stadt Halle mit dem Umland .... 19

Abbildung 11: Kaufkraftkennziffer pro Haushalt in der Stadt Halle und Region im Jahr 2009 .................... 23

Abbildung 12: Bevölkerungsprognose 2006 bis 2025 in Halle .................................................................29

Abbildung 13: Bevölkerungsprognose InWIS-Varianten 2006 bis 2025 in Halle ....................................... 31

Abbildung 14: Entwicklung der Altersstruktur, obere Variante ................................................................. 32

Abbildung 15: Prognose der Haushalte mit Wohnungsbedarf 2009 bis 2025............................................34

Abbildung 16: Voraussichtliche Entwicklung des Wohnungsbedarfes bis 2025.........................................36

Abbildung 17: Entwicklung der Wohnungsbedarfe in Relation zu den erwarteten Baufertigstellungen ......36

Abbildung 18: Entwicklung des Wohnungsbestands in Halle 2000 bis 2009............................................38

Abbildung 19: Wohngebäude nach Bauform in Halle 2009 ......................................................................39

Abbildung 20: Entwicklung der Baufertigstellungen in Halle im regionalen Vergleich (2000 = 100%) .... 40

Abbildung 21: Baufertigstellungen im Geschosswohnungssegment im regionalen Vergleich (2000 =

100%) .......................................................................................................................... 41

Abbildung 22: Wohnungsneubaupotenziale bis 2025 .............................................................................. 42

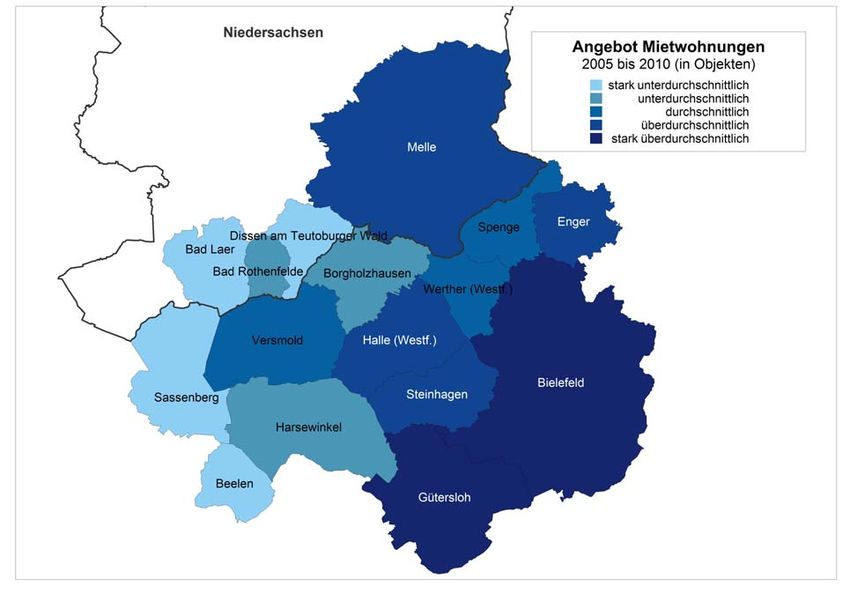

Abbildung 23: Angebote an Mietwohnungen in Halle 2005 bis 2010 .......................................................45

Abbildung 24: Nachfrage nach Mietwohnungen in Halle 2005 bis 2010 .................................................. 46

Abbildung 25: Preise für Mietwohnungen in Halle 2005 bis 2010 ............................................................47

Abbildung 26: Mietentwicklung in Halle 2005 bis 2010 ......................................................................... 48

Abbildung 27: Preissegmente bei Mietwohnungen in Halle ..................................................................... 49

Abbildung 28: Angebot und Nachfrage Mietwohnungen in Halle 2005 bis 2009 ..................................... 50

Abbildung 29: Sozialwohnungsbestand nach Wohnungsgrößen (nur Mietwohnungen) .............................56

Abbildung 30: Struktur der Bedarfsgemeinschaften in Halle .................................................................... 57

Abbildung 31: Nachfragepotenzial nach Eigentumsmaßnahmen im Neubausegment bis zum Jahr 2025

(mit Zuwanderung) ....................................................................................................... 71

Abbildung 32: Angebot an Eigentumswohnungen in Halle 2005 bis 2010 ................................................ 72

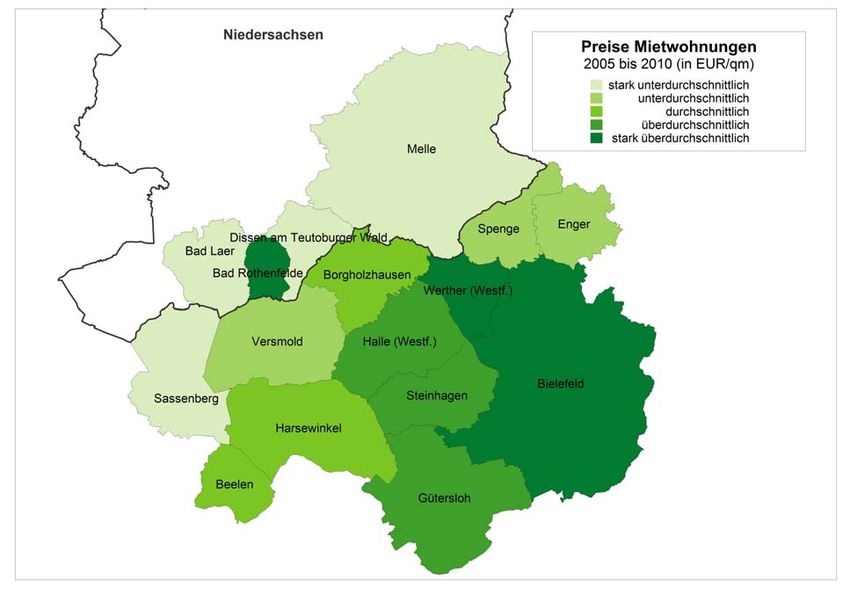

Abbildung 33: Preise für Eigentumswohnungen in Halle 2005 bis 2010 .................................................. 73

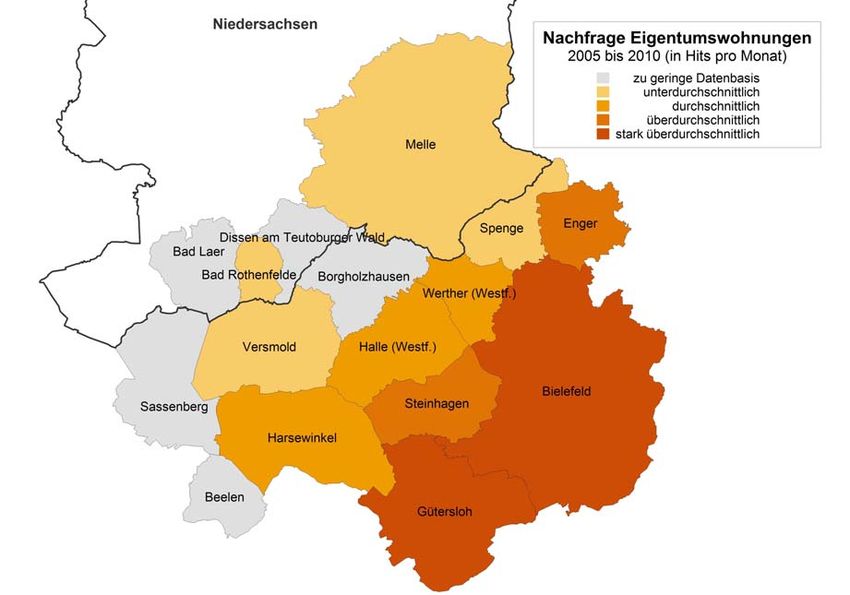

Abbildung 34: Nachfrage nach Eigentumswohnungen in Halle 2005 bis 2010..........................................74

Abbildung 35: Baufertigstellungen im Eigenheimsegment im regionalen Vergleich (2000 = 100%) .........76

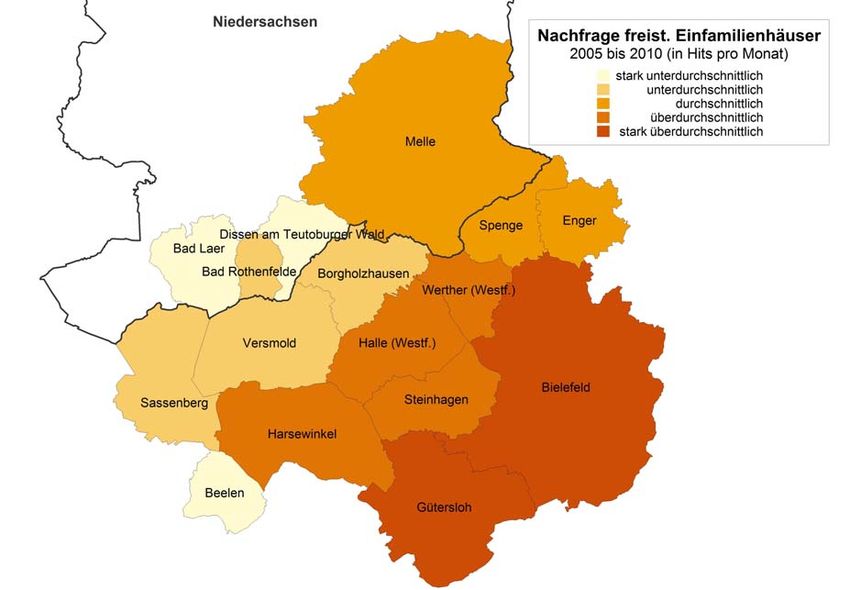

Abbildung 36: Angebot an freistehenden Einfamilienhäusern in Halle 2005 bis 2010 ............................. 80

Abbildung 37: Nachfrage nach freistehenden Einfamilienhäusern in Halle 2005 bis 2010 ........................ 81

Abbildung 38: Preise für freistehende Einfamilienhäuser in Halle 2005 bis 2010 .................................... 82

4

Handlungskonzept Wohnen für Halle (Westf.)

Tabellen

Tabelle 1: Bevölkerungsentwicklung in der Region .................................................................................. 14

Tabelle 2: Sozialversicherungspflichtig Beschäftigte am Arbeitsort jeweils zum 30.06. .......................... 20

Tabelle 3: Arbeitslosenquotient* 2000 und 2010 in Halle und Umgebung ............................................... 21

Tabelle 4: Durchschnittliches Nettohaushaltseinkommen 2009 in der Stadt Halle und Umgebung ........... 22

Tabelle 5: Entwicklung der durchschnittlichen Haushaltsgröße ............................................................... 33

Tabelle 6: Baufertigstellungen in den einzelnen Segmenten in Halle 2000 bis 2009 ...............................39

Tabelle 7: Neubaubedarf nach Marktsegmenten ......................................................................................43

Tabelle 8: Angebot und Nachfrage nach Mietwohnungen nach der Größe ................................................ 50

Tabelle 9: Nachfrage nach Mietwohnungen nach Größen- und Preisklassen ............................................. 51

Tabelle 10: Entwicklung des Sozialwohnungsbestands im Vergleich der Jahre 1999 und 2009.................58

Tabelle 11: Bindungsfristen bei geförderten Mietwohnungen ...................................................................58

Tabelle 12: Anteil und Struktur angemessenen Wohnraums für Hartz IV-Haushalte ..................................59

Tabelle 13: Entwicklung der Kauffälle in den Teilmärkten Halles ............................................................. 69

Tabelle 14: Kauffälle Wohnungseigentum in Halle ................................................................................... 71

Tabelle 15: Baufertigstellungen in den einzelnen Segmenten in Halle 2000 bis 2009 .............................. 77

Tabelle 16: Grundstückswerte für die Städte des Kreises Gütersloh .........................................................78

Tabelle 17: Angebot und Nachfrage bei freistehenden Eigenheimen (Alt-/Neubau) ...................................83

Tabelle 18: Angebot und Nachfrage bei Doppelhaushälften (Alt-/Neubau) ...............................................83

Tabelle 19: Angebot und Nachfrage bei Reihenhäusern (Alt-/Neubau) .................................................... 84

Tabelle 20: Theoretisches Potenzial auf Abrissflächen ............................................................................87

Tabelle 21: Mobilisierbares Potenzial auf Abrissflächen ......................................................................... 88

Tabelle 22: Baulückenpotenziale ........................................................................................................... 88

Tabelle 23: Bauflächenpotenziale in (zukünftigen) B-Plan-Gebieten ....................................................... 89

Tabelle 24: Mobilisierbare Wohnbauflächenpotenziale .......................................................................... 89

Tabelle 25: Bedarf an neuen Wohnbauflächen bis 2025 .......................................................................... 90

5

Handlungskonzept Wohnen für Halle (Westf.)

Einleitung

Der demografische Wandel und seine Merkmale, die Abnahme, die Internationalisierung, die Alterung so-

wie die Verarmung der Gesellschaft, gelten als eine der großen gesellschaftlichen Herausforderungen unse-

rer Zeit. Städte stehen aktuell vor der Herausforderung, trotz sinkender Bevölkerungszahlen und einer zu-

nehmenden Alterung der Bewohner eine nachhaltige Nutzung städtischer Räume und Wohnquartiere zu

gewährleisten. Die differenzierte Entwicklung der Wohnungsmärkte wird unter anderem durch die Bevölke-

rungs- und Haushaltsentwicklung in den einzelnen Kommunen verursacht. Eine uneinheitliche Entwicklung

von Bedarf und Angebot sowie eine sich differenzierende Nachfrage nach Wohnraum erfordern daher spezi-

fische Reaktionen der Wohnungswirtschaft betroffener Städte und Gemeinden. Der Wohnungsmarkt in

Deutschland befindet sich somit nicht nur in einer strukturellen Anpassungskrise, sondern differenziert sich

auch in sachlicher Hinsicht weiter aus.

Diese Situation hängt maßgeblich damit zusammen, dass sich die Wohnungsnachfrage in den letzten Jahren

erheblich gewandelt hat. Aufgrund des gesellschaftlichen und demografischen Wandels bilden sich auf dem

Wohnungsmarkt immer kleinere Zielgruppen mit spezifischen Bedürfnissen und Wünschen an das Gut

"Wohnen" heraus. Insbesondere für den Wohnungsbau und die Stadtentwicklung ergeben sich neue Hand-

lungsfelder, wenn sich Ansprüche an den Wohnraum und an das Wohnumfeld verändern und differenzieren

und damit Handlungsbedarf in Geschosswohnungs- und Einfamilienhausgebieten entsteht. Auch die Be-

schaffenheit bzw. das Ambiente der Wohnumgebung – des unmittelbaren Wohnquartiers und des Stadtteils

– spielen eine immer größere Rolle. In diesem Zuge schließen sich Angebotsüberhänge auf dem einen und

hohe Nachfrage auf einem anderen Teilmarkt nicht mehr aus: Während auf vielen Märkten großzügig ge-

schnittene Wohnungen in urbanen Lagen fehlen, stoßen auf der anderen Seite die gleichförmigen Massen-

bestände in den Siedlungen der 1950er und vor allem der 1970er Jahre nur noch auf eine geringere Nach-

frage. Verschiebungen ergeben sich auch in den Segmenten Wohnen im Eigentum und Wohnen zur Miete.

Für die Städte und Gemeinden ergeben sich aus der demografischen Entwicklung und der sich daraus ablei-

tenden Wohnungsmarktentwicklung zwar Risiken, aber auch Chancen. Die Risiken sind immanent und resul-

tieren aus der Bevölkerungsstruktur der Städte, die häufig von einem höheren und weiter steigenden Anteil

älterer Menschen und einer Abnahme von Familien mit Kindern geprägt ist. Die Stadt Halle in Westfalen hat

die sozialen und demografischen Veränderungen zum Anlass genommen, sich im Rahmen eines wohnungs-

politischen Handlungskonzeptes ein Bild über die Stärken und Schwächen ihres Wohnungsmarktes zu ver-

schaffen. Das Handlungskonzept soll die Schwerpunkte einer zukunftsgerichteten Wohnungspolitik in quan-

titativer und qualitativer Hinsicht vorgeben. Hinzu kommt, dass die kommunale Planung bislang auf die

Steuerung des Wachstums ausgerichtet war und die bislang gültigen Strategien und Politiken nun geprüft

und ggf. angepasst werden müssen. Insofern steht die Kommune vor klaren Anforderungen, durch z. B.

Wohnbau-, Stadtentwicklungs- oder familienpolitische Maßnahmen auf die Entwicklungen zu reagieren.

Demografischer Wandel, Strukturwandel und Ausdifferenzierung der Wohnungs(teil)märkte sind somit zu-

sammenfassend die zentralen Herausforderungen zukünftiger Stadtentwicklung. Die kommunalen Verwal-

tungen als zentrale Akteure stehen hier vor einer enormen Aufgabe. Die Einflussmöglichkeiten auf sich

verändernde Märkte mit klassischen Planungsinstrumenten sind dabei stark eingeschränkt. Immer deutli-

cher wird, dass sich die öffentliche Hand als Initiatorin und Moderatorin von Prozessen verstehen muss, um

Akteuren Hilfestellungen zu leisten. Wohnungspolitische Handlungskonzepte sind hier ein verbreitetes

Instrument, um grundlegende Daten zu erheben und zu analysieren sowie strategische Empfehlungen für

eine Stadt abzuleiten.

Das vorliegende Gutachten gliedert sich grob in zwei Teile. Als erster Schritt werden die Rahmenbedingun-

gen des Wohnungsmarktes der Stadt Halle erörtert. Aus zurückliegender Bevölkerungsentwicklung und der

Entwicklung der Altersstrukturen sowie aus der Analyse der Wanderungs- und Pendlerverflechtungen erge-

ben sich hierbei bereits wichtige Anhaltspunkte zur Abschätzung der zukünftigen Entwicklung. Im An-

schluss daran werden die Bevölkerungs- und die Wohnungsbedarfsprognose für die Stadt Halle vorgestellt

7

Handlungskonzept Wohnen für Halle (Westf.)

und der Wohnungsbedarf bis zum Jahr 2025 in verschiedenen Varianten berechnet. Darüber hinaus werden

Indikatoren zum Wohnungsangebot und zum Immobilienmarkt der Stadt Halle ausgewertet, welche die

aktuelle Marktsituation auch im regionalen Vergleich widerspiegeln. Durch die Analysen erhalten die Stadt

und die Akteure des Wohnungsmarktes damit zuverlässige Informationen über die derzeitige und vor allem

die zukünftige Marktlage.

Im Anschluss werden aus den erarbeiteten Grundlagen und den erstellten Prognosen konkrete Handlungs-

felder für die einzelnen Teilbereiche des Wohnungsmarktes abgeleitet und durch Handlungsempfehlungen

ergänzt. Die Handlungsempfehlungen richten sich sowohl an die kommunalen Akteure als auch die Akteure

des Wohnungs- und Immobilienmarktes Folgende Handlungsfelder werden ausführlich vorgestellt:

- Wohnungsneubau

- Mietwohnungsmarkt

- Soziale Wohnraumversorgung

- Wohnen im Alter

- Wohneigentumsbildung

- Wohnbauflächen

8

Handlungskonzept Wohnen für Halle (Westf.)

1. Wohnungswirtschaftliche Rahmenbedingungen

1.1. Geografische Einordnung und Kurzportrait der Stadt Halle (Westf.)

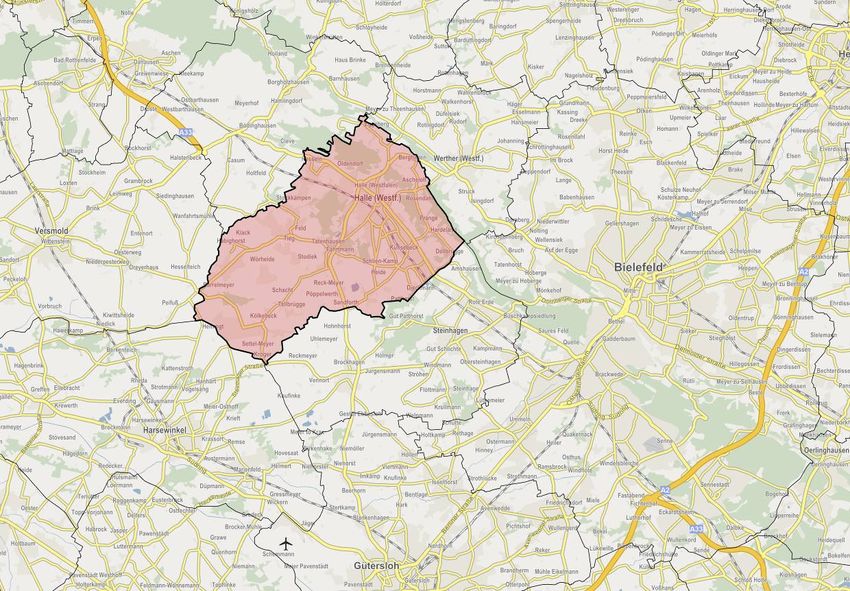

Die Stadt Halle, in der auf einer Fläche von knapp 70 kqm etwa 21.000 Menschen leben, ist ein Mittelzent-

rum im Norden des Kreises Gütersloh. In naher Entfernung von etwa 15 km liegen die beiden Großstädte

Bielefeld und Gütersloh. Gelegen am Südhang des Teutoburger Waldes, grenzt Halle an die Städte

Borgholzhausen, Werther, Harsewinkel, Versmold und an die Gemeinde Steinhagen, welche alle dem Kreis

Gütersloh angehören.

Die Stadt Halle gliedert sich in sechs Ortsteile, zu denen das industriell geprägte Künsebeck und die dörfli-

cher geprägten Stadtteile Bokel, Hessel, Hörste und Kölkebeck zählen. Das Gebiet der Stadt ist neben dem

Zentrum, den Wohn- und Gewerbegebieten auch von landwirtschaftlicher Nutzung und Waldgebieten ge-

prägt. Die Stadt Halle bietet aufgrund der räumlichen Nähe zum Teutoburger Wald ein gutes Freizeit- und

Erholungsangebot und zeichnet sich durch die größte Anzahl und Fläche an Naturschutzgebieten innerhalb

des Kreises Gütersloh aus.

Als Mittelzentrum mit einem interessant ausdifferenzierten Angebot an Fachgeschäften übernimmt die

Stadt Halle darüber hinaus eine wichtige Versorgungsfunktion für das Umland und stellt gleichzeitig noch

Suburbanisierungsraum für die Stadt Bielefeld dar, mit der intensive Wanderungsverflechtungen bestehen.

Seinen Bewohnern bietet die Stadt Halle darüber hinaus sowohl Wohnlagen in innerstädtischen als auch

ländlich geprägten Teilbereichen. So zeichnet sich die bauliche Struktur der Ortsmitte zum Beispiel durch

eine Vielzahl an bis heute erhaltenen Fachwerkgebäuden aus.

Halle ist über die Bundesstraße 68 an das Fernstraßennetz angeschlossen. In etwa 20 km Entfernung be-

steht ein Anschluss an die A2 die eine Verbindung an das Ruhrgebiet sowie an die Stadt Hannover gewähr-

leistet. Die Stadt Osnabrück ist über die nordwestlich der Stadt Halle gelegene A33 erreichbar, für welche

die Planung besteht, die Strecke zwischen Halle und Borgholzhausen zu erweitern und damit die Bundes-

straße 68 zu entlasten. Aus Richtung Gütersloh und aus Herford ist Halle über die Landstraße 782 erreich-

bar, aus Richtung Bielefeld über die Bundesstraße 68.

Die nächstgelegenen Flughäfen sind Münster/Osnabrück und Paderborn/Lippstadt. Darüber hinaus besteht

in der Stadt Halle ein ausreichend differenziertes Bus- und Zugverbindungsnetz. Insgesamt existieren drei

Bahnhöfe im Stadtgebiet (Halle, Künsebeck, Gerry-Weber-Stadion), die an der Bahnverbindung Bielefeld-

Osnabrück liegen und von der Regionalbahn "Haller Willem" angefahren werden. Im Vergleich mit den um-

liegenden Kommunen des Kreises Gütersloh ergibt sich aus dieser Situation ein deutlicher Lagevorteil, da

viele dieser kommunen über keinen eigenen Bahnhof verfügen. Darüber hinaus gewährleisten mehrere

Buslinien die Anbindung u.a. an die Städte Bielefeld, Gütersloh, Werther, Steinhagen und Versmold. Inne-

rörtlich verkehrende Buslinien werden des Weiteren in späteren Abendstunden und am Wochenende durch

vier Taxibuslinien ergänzt.

In der Stadt Halle haben sowohl Unternehmen der Lebensmittel-, Mode- und Pharmaindustrien als auch

Kunststoff- und Metallverarbeitende Unternehmen ihren Firmensitz und bieten insgesamt etwa 9.000 Men-

schen einen Arbeitsplatz. Neben einer Vielzahl von mittelständischen, oftmals familiengeführten Unter-

nehmen sind in Halle darüber hinaus mit August Storck und Gerry Weber zwei international bekannte Groß-

unternehmen ansässig. Von dem breiten Branchen-Mix profitieren neben den Bewohnern Halles selbst auch

Bewohner benachbarter Städte, so dass Halle nicht nur attraktiver Wohn-, sondern auch beliebter Arbeits-

standort ist. Die vorteilhaften Wohnlagebedingungen, welche sich aus der suburbanen Nähe zu Bielefeld

und Gütersloh und der landschaftlich reizvollen Lage ergeben, haben dazu geführt, dass Halle - entgegen

dem Trend in vielen anderen nordrhein-westfälischen Städten - in den letzten Jahren aufgrund von Wande-

rungsgewinnen noch leicht an Bevölkerung gewinnen konnte.

9

Handlungskonzept Wohnen für Halle (Westf.) Abbildung 1: Geografische Einordnung der Stadt Halle und Nachbargemeinden Quelle: Eigene Darstellung, Kartengrundlage GfK Geomarketing GmbH 10

Handlungskonzept Wohnen für Halle (Westf.)

1.2. Bevölkerungsstruktur und -entwicklung

Eine wichtige Determinante für die Analyse des Wohnungs- und Immobilienmarktes einer Stadt stellt die

Bevölkerungszahl und ihre Veränderung dar. Hierbei ist nicht nur die Veränderung der absoluten Bevölke-

rungszahlen von Bedeutung, sondern in erheblichem Maße die Entwicklung der Altersstruktur. Während

zahlreiche Gemeinden und Städte Nordrhein-Westfalens in den letzten Jahren deutliche Bevölkerungsver-

luste verzeichnen mussten, stellt sich für Halle die Situation anders da. Diese soll in den folgenden Ausfüh-

rungen näher betrachtet werden.

Abbildung 2: Bevölkerungsentwicklung in Halle 2000 bis 2009

2000 bis 2009

Stand jeweils 31.12. des Jahres

21.173 21.463 21.534 21.556 21.443 21.315 21.321 1.000

20.733 20.969 21.042

20.000

500

15.000

290

236

131

73 71

10.000 22 6

0

-113 -128

5.000

-500

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Bevölkerungsstand Veränderung zum Vorjahr

Quelle: Stadt Halle, eigene Darstellung © InWIS Forschung & Beratung GmbH 2010

Über einen Zeitraum von zehn Jahren (2000 bis 2009) ist die Bevölkerung Halles insgesamt von 20.733

Einwohnern um 588 (+2,8%) auf 21.321 Einwohner gestiegen. Seit dem Jahr 2004 waren die jährlichen

Zuwachsraten jedoch rückläufig. Während in der ersten Hälfte des neuen Jahrtausends noch Spitzenwerte

von 290 oder 236 Personen erreicht wurden, fällt die Zuwachsrate in den folgenden Jahren zuerst auf unter

100 Personen und in den Jahren 2007/2008 sind sogar Bevölkerungsrückgänge zu beobachten. Der stärke-

re Rückgang der Bevölkerung im Jahr 2007 ist auf eine Bereinigung des Melderegisters zurückzuführen: In

diesem Jahr wurden Personen, die noch mit ihrem Wohnsitz in den beiden seit Jahren nicht mehr bewohn-

ten und verschlossenen Hochhäusern "Am Sandkamp" gemeldet waren, aus dem Register gelöscht. Trotz

der Bevölkerungsverluste in diesen beiden Jahren zeigt sich die Entwicklung in Halle noch als vergleichs-

weise stabil.

Um die zurückliegende Bevölkerungsentwicklung in Halle weiter zu analysieren, werden im Folgenden die

für einen Bevölkerungswachstum oder -rückgang wichtigen Determinanten natürliche Entwicklung und

Wanderungsverhalten untersucht. Die natürliche Bevölkerungsentwicklung, gemeint ist das Verhältnis von

Geburten zu Sterbefällen, ist in Halle in der ersten Hälfte der letzten Dekade noch überwiegend positiv, seit

dem Jahr 2005 überwiegen jedoch die Sterbefälle die Geburten, ein Trend, der in vielen anderen Städten

bereits viel früher als in Halle eingesetzt hat. Der Sterbefallüberschuss in Halle betrug in den letzten Jahren

zwischen 30 und 37 Personen pro Jahr, der auf die seit Jahrzehnten gesunkene Fertilitätsrate und damit

geringere Anzahl nachwachsender Frauen im gebärfähigen Alter zurückzuführen ist. Im Unterschied zu

vielen anderen deutschen Städten und Kreisen, die bereits seit mehreren Jahren im Zuge des demografi-

schen Wandels mit diesem Druck durch die natürliche Bevölkerungsentwicklung konfrontiert sind, ist dies

für Halle erst seit kurzem eine relevante Thematik. Es ist jedoch nicht zu erwarten, dass sich dieser Trend in

11Handlungskonzept Wohnen für Halle (Westf.)

den nächsten Jahren wieder umkehren wird.

Abbildung 3: Natürliche Bevölkerungsentwicklung in Halle 2000 bis 2009

2000 bis 2009

Stand jeweils 31.12. des Jahres

300

250

232

229

228

218

215

215

211

200

209

204

203

203

202

201

200

194

192

191

183

175

172

150

100

50

28

26

14

3

0

-29

-6

-30

-34

-12

-37

-50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Geburten Sterbefälle Saldo

Quelle: Stadt Halle, eigene Darstellung © InWIS Forschung & Beratung GmbH 2010

Bis 2005 verzeichnete Halle deutliche Wanderungsgewinne in Höhe von über 100 bis 321 Personen pro

Jahr. In den Folgejahren ist eine Veränderung der Wanderungsbewegung zu beobachten: Die Gewinne fallen

danach deutlich geringer aus und erreichen 2007 erstmals einen negativen Wert.

In der Ursachenforschung fällt auf, dass vor allem das Niveau der Zuzüge nach Halle gesunken ist, während

sich die Höhe der Fortzüge nicht so stark verändert hat. Die Zuzüge sind von jährlich 1.140 bis 1.300 Per-

sonen in den Jahren 2000 bis 2006 auf nur noch rund 1.000 Personen pro Jahr in den Folgejahren gesun-

ken. Die Differenz beträgt somit 150 bis 300 Personen pro Jahr, die in der jüngsten Vergangenheit nicht

mehr nach Halle zugezogen sind.

12Handlungskonzept Wohnen für Halle (Westf.)

Abbildung 4: Zu- und Fortzüge in Halle 2000 bis 2009

2000 bis 2009

Stand jeweils 31.12. des Jahres

1.500

1.297

1.202

1.200

1.195

1.140

1.094

1.090

1.076

1.000

1.031

1.023

1.011

1.009

1.006

996

988

976

952

947

925

904

500

321

204

191

43

36

119

109

98

0

-88

-81

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Zuzüge Fortzüge Saldo

Quelle: Stadt Halle, eigene Darstellung © InWIS Forschung & Beratung GmbH 2010

Bei Betrachtung der Determinanten der Bevölkerungsentwicklung in Halle in einer Zusammenschau zeigt

sich, dass in Halle noch in den ersten Jahren nach der Jahrtausendwende beide Komponenten der Bevölke-

rungsentwicklung - die Wanderungen als auch die natürliche Bevölkerungsentwicklung - positiv waren und

ein Einwohnerwachstum erzeugten. Dann folgte

- eine Trendwende bei der natürlichen Entwicklung durch den Rückgang der Geburten

- und fehlende Wanderungsgewinne in der jüngeren Vergangenheit.

Für ein erneutes Bevölkerungswachstum müsste Halle in den nächsten Jahren wieder Wanderungsgewinne

verzeichnen.

13Handlungskonzept Wohnen für Halle (Westf.)

Abbildung 5: Determinanten der Bevölkerungsentwicklung in Halle

2000 bis 2009

Stand jeweils 31.12.des Jahres

324

321

300

232

217

200

204

191

133

80

86

100 119

109

98

37

43

14

36

28

26

3

0

-30

-34

-37

2

-6

-12

-29

-81

-88

-100

-111

-125

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Wanderungssaldo natürliche Bevölkerungsentwicklung gesamte Bevölkerungsentwicklung

Quelle: Stadt Halle, eigene Darstellung © InWIS Forschung & Beratung GmbH 2010

Zur besseren Vergleichbarkeit und Einordnung der genannten Daten soll an dieser Stelle ein Vergleich mit

den umliegenden Städten und Gemeinden Halles erfolgen. Die Entwicklung der Stadt Halle lässt sich auf

viele Städte im Kreis Gütersloh übertragen. Beim Vergleich der Bevölkerungsentwicklung Halles in den

letzten zehn Jahren mit Städten der angrenzenden Wohnungsmarktregion wird deutlich, dass Halle mit ei-

nem Zuwachs von 2,8 Prozent im Zeitraum 2000 bis 2009 mit den stärksten Einwohnerzuwachs verzeich-

nen konnte. Nur Versmold weist noch bessere Werte auf. In vielen Gemeinden und Städten der Region

schwächte sich das Bevölkerungswachstum ab 2005 ab. Bei der Mehrzahl der Kommunen fielen die Werte

sogar in den negativen Bereich. Halle positioniert sich mit einem Rückgang von -ein Prozent im Zeitraum

2005 bis 2009 im Mittelfeld der Kommunen.

Tabelle 1: Bevölkerungsentwicklung in der Region

Einwohner Einwohner Einwohner Veränderung Veränderung

Stadt

2000 2005 2009 2000-2009 2005-2009

Versmold 20.397 21.064 21.032 3,1 -0,2

Halle 20.733 21.534 21.321 2,8 -1,0

Harsewinkel 23.639 24.251 24.101 2,0 -0,6

Stadt Gütersloh 95.158 96.145 96.320 1,2 0,2

Steinhagen 19.619 19.902 19.859 1,2 -0,2

Enger 19.963 19.989 20.090 0,6 0,5

Bielefeld 321.758 326.925 323.084 0,4 -1,2

Borgholzhausen 8.676 8.784 8.673 -0,0 -1,3

Werther 11.653 11.460 11.455 -1,7 -0,0

Kreis Gütersloh 345.379 353.250 353.514 2,4 0,1

Quelle: Information und Technik NRW, Landesdatenbank NRW, eigene Berechnung

14Handlungskonzept Wohnen für Halle (Westf.)

1.3. Wanderungsbewegungen

Wanderungsverflechtungen sind neben der natürlichen Bevölkerungsentwicklung eine der entscheidenden

Determinanten der Bevölkerungsentwicklung. Im Folgenden werden daher die Wanderungsverflechtungen

der Stadt Halle betrachtet. Hierbei ist wichtig zu beachten, dass Wanderungsbewegungen in einem engen

Zusammenhang mit den Pendlerbewegungen stehen und diese im Umfeld von Kernstädten in der Regel in

umgekehrter Richtung zu den Wanderungsbewegungen verlaufen.

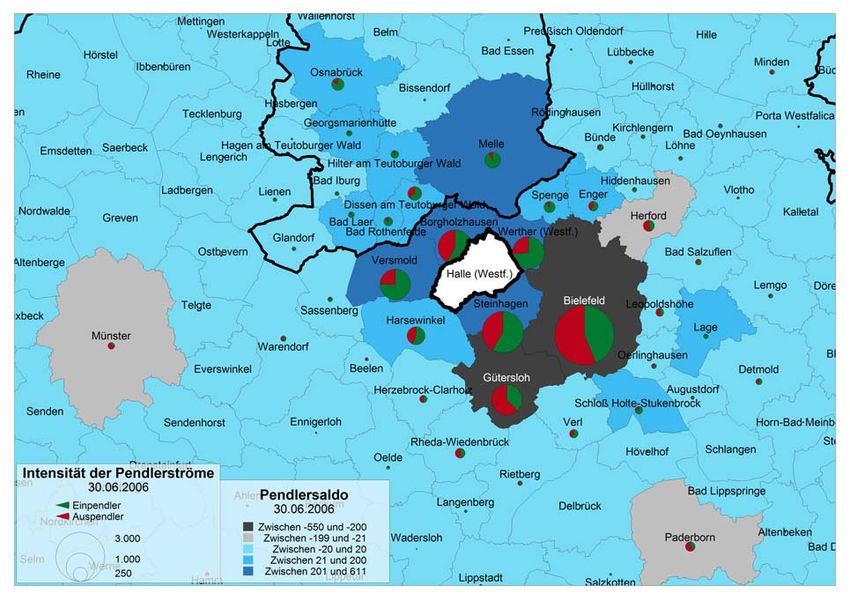

Die stärksten Wanderungsverflechtungen finden mit den umliegenden Kommunen und den größeren Städ-

ten Gütersloh und Bielefeld statt.

Die stärkste Wanderungsintensität mit einer Kommune, die sich aus der Summe der Zu- und Fortzüge er-

rechnet, besteht zwischen der Stadt Halle und Bielefeld. Insgesamt wechselten im Zeitraum von 2005 bis

2009 1.746 Personen zwischen diesen Städten ihren Wohnsitz. Aus Bielefeld stammt somit ein Großteil der

im Zeitraum von 2005 bis 2009 nach Halle zugezogenen Bevölkerung. Hierbei handelt es sich um 869 Zu-

züge. Bielefeld stellt jedoch gleichzeitig die Stadt dar, an welche die Stadt Halle im gleichen Zeitraum am

meisten Personen verloren hat (877 Fortgezogene). Der Saldo der Wanderungsbilanz war insgesamt leicht

negativ.

Den häufigsten Wanderungsaustausch, der für Halle zudem eine positive Wanderungsbilanz erzeugt, besitzt

Halle mit dem Kreis Gütersloh. Innerhalb des Kreises bestehen hohe Wanderungsintensitäten mit den an-

grenzenden Städten und Gemeinden, darunter Versmold, Gütersloh, Harsewinkel, Borgholzhausen, Steinha-

gen und Werther. Besonders hervorzuheben sind an dieser Stelle die Stadt Werther, aus der Halle in der

Wanderungsbilanz 52 Einwohner gewinnen konnte, und Steinhagen mit einem positiven Wanderungssaldo

von 51 Personen in den letzten zehn Jahren. Insgesamt wanderten zwischen Halle und Werther bzw. Stein-

hagen rund 1.150 bzw. 660 Personen.

Bei Betrachtung der nachfolgenden Abbildung wird darüber hinaus deutlich, dass sich die Stadt Halle als

Kommune darstellt, welche insbesondere aus den direkt angrenzenden Gemeinden und Städten gewinnt.

15Handlungskonzept Wohnen für Halle (Westf.)

Abbildung 6: Wanderungsverflechtungen der Stadt Halle mit dem Umland

Quelle: eigene Darstellung, Datengrundlage IT.NRW

Für die kommenden Jahre wird es für die weitere Bevölkerungsentwicklung in Halle von Bedeutung sein,

wie sich die Zahl der Einwohner in denjenigen Städten und Regionen entwickeln wird, mit denen die Stadt

bedeutsame Wanderungsbeziehungen hat. Denn es gilt, durch einen langfristigen, positiven Wanderungs-

saldo die negative natürliche Bevölkerungsentwicklung mit dem Übergewicht der Sterbefälle zu den Gebur-

ten auszugleichen. Für einen ersten Blick in die Zukunft ist der Fokus auf die voraussichtliche demographi-

sche Entwicklung in den relevanten Verflechtungsräumen zu lenken:

- Der Kreis Gütersloh wird in Zukunft - so die Bevölkerungsvorausschätzung des IT.NRW - bis zum

Jahr 2025 noch an Einwohnern (101,8%) zunehmen. Er zählt damit zu den nur noch elf von

insgesamt 52 Kreisen und kreisfreien Städten des Landes, die noch langfristig wachsen werden.

Innerhalb des Kreises verteilt sich der Kreis der Gemeinden und Städte auf diejenigen mit

Wachstumsdynamik und diejenigen, die schrumpfen werden. Bei den Städten des Kreises mit

bedeutsamen Wanderungsbeziehungen mit Halle verhält es sich so, dass Steinhagen, Werther und

Gütersloh eine weitgehend konstante Entwicklung prognostiziert wird, Borgholzhausen schrumpfen

wird, während Versmold, Harsewinkel, Herzebrock-Clarholz und Rietberg noch an Einwohnern

gewinnen werden.

- Die Stadt Bielefeld wird bis 2025 rund 4,4 Prozent ihrer Bevölkerung verlieren, ebenso wie die

meisten kreisfreien Städte und Kreise des Landes von Schrumpfung betroffen sind.

Für Halle bestehen also sowohl Chancen als auch Risiken, durch den Wanderungsaustausch vor allem im

unmittelbaren regionalen Umfeld zukünftig noch Neubürger gewinnen zu können. Es ist jedoch nicht von

der Hand zu weisen, dass es für die Stadt Halle vermutlich schwieriger als noch zur Jahrtausendwende sein

wird, Einwohner aus dem näheren Umland zu gewinnen. Denn die zu erwartenden Bevölkerungszuwächse in

den Wachstumsregionen fallen - so die Bevölkerungsvorausberechnungen des Landes NRW - in Zukunft

nicht mehr so hoch aus wie noch zur Jahrtausendwende und der demographische Wandel fördert hauptsäch-

16Handlungskonzept Wohnen für Halle (Westf.)

lich den Zuwachs bei den älteren Altersgruppen, die oft nicht mehr die Mobilität jüngerer Alterskohorten

aufbringen.

Die Betrachtung der altersspezifischen Wanderungen ermöglicht darüber hinaus eine Einschätzung der

Attraktivität des Wohnstandortes Halle für verschiedene Alters- und Zielgruppen. Die folgende Abbildung,

welche die altersspezifischen Wanderungen zwischen 2000 und 2009 darlegt, zeigt, dass Halle bei allen

Altersgruppen außer den 18- bis unter 25-Jährigen (Starterhaushalte) Wanderungsgewinne konstatieren

konnte. Die Wanderungsverluste in dieser Altersgruppe sind insbesondere mit ausbildungs- und arbeitsmo-

tivierten Gründen in Zusammenhang zu bringen, wohingegen die Wanderungsgewinne in den Altersgruppen

der Kinder und Jugendlichen sowie 30- bis unter 50-Jährigen darauf schließen lassen, dass die Stadt Halle

für Familien mit Kindern als Wohnstandort eine hohe Attraktivität besitzt. Aber auch für Seniorinnen und

Senioren, vor allem im fortgeschrittenen Alter, übt die Stadt eine Anziehungskraft als Wohnsitz aus, zumal

sie von der Stadt der kurzen Wege mit einem guten Nahversorgungs- und Dienstleistungsangebot profitie-

ren. Es ist anzunehmen, dass die Älteren vornehmlich aus dem ländlich geprägten Umland nach Halle zu-

ziehen, weil sie in der Stadt die wohnungsnahe Infrastruktur finden, die sie benötigen, um möglichst lange

ein selbständiges Wohnen zu praktizieren.

Abbildung 7: Altersspezifische Wanderungen in Halle 2000 bis 2009

2000 bis 2009

Stand 31.12. des jeweiligen Jahres

896

unter 6 Jahre

752

1.194

6 bis < 18 Jahre

961

2.076

18 bis < 25 Jahren

2.265

1.502

25 bis < 30 Jahren

1.499

3.923

30 bis < 50 Jahren

3.372

731

50 bis < 65 Jahren

719

264

65 bis < 75 Jahren

226

419

75 Jahre plus

256

0 1.000 2.000 3.000 4.000

Zuzüge Fortzüge

Quelle: Stadt Halle, eigene Darstellung © InWIS Forschung & Beratung GmbH 2010

Wie bereits schon an anderer Stelle erwähnt, zeigen sich bei einer noch präziseren zeitlichen Betrachtung

des Wanderungsgeschehens deutliche Unterschiede in den Zeitspannen 2000 bis 2004 und 2005 bis

2009. Während die starken Jahre 2000 bis 2004 deutliche Wanderungsgewinne in (fast) allen Altersgrup-

pen aufweisen (Ausnahme genannte Gruppe der Starterhaushalte), ist in den folgenden Jahren ein durch-

gängig verminderter Zuzug in allen Altersgruppen festzuhalten. Insbesondere bei den jüngeren Familien

(25-30 Jahre und Kinder unter 6 Jahre) und bei den Best Agern (Haushalte zwischen 50 und 65 Jahre) trägt

diese Entwicklung zu einer Umkehr der Wanderungsgewinne und zu einem negativen Saldo bei. Die Wande-

rungsbilanz der Familien bzw. Haushalte zwischen 30 und 50 Jahre zeigt sich seit 2005 zwar immer noch

positiv, das Volumen der Wanderungen hat sich jedoch um rund 80 Prozent reduziert.

17Handlungskonzept Wohnen für Halle (Westf.)

Abbildung 8: Zuzüge nach Halle 2000- 2004 und 2005 bis 2009

Stand 31.12. des jeweiligen Jahres

518

unter 6 Jahre

378

660

6 bis < 18 Jahre

534

1.094

18 bis < 25 Jahren

982

768

25 bis < 30 Jahren

734

2.237

30 bis < 50 Jahren

1.686

390

50 bis < 65 Jahren

341

147

65 bis < 75 Jahren

117

219

75 Jahre plus

200

0 500 1.000 1.500 2.000 2.500

Zuzüge 2000 bis 2004 Zuzüge 2005 bis 2009

Quelle: Stadt Halle, eigene Darstellung © InWIS Forschung & Beratung GmbH 2010

Abbildung 9: Wanderungssalden altersspezifischer Wanderungen

unter 6 101

43

6 bis unter 18 158

75

18 bis unter 25 -13

-176

25 bis unter 30 39

-36

30 bis unter 50 459

92

50 bis unter 65 70

-58

65 bis unter 75 44

-6

75 und älter 90

73

-200 0 200 400

Saldo 2000 bis 2004 Saldo 2005 bis 2009

Quelle: Stadt Halle, eigene Berechnung © InWIS Forschung & Beratung GmbH 2010

Die Analyse der Wanderungsverflechtungen zeigt deutlich, dass Halle ein attraktiver Wohnstandort im Kreis

Gütersloh darstellt, insbesondere für Haushalte aus den benachbarten Städten, bei Familien mit Kindern

und Haushalten, die sich in der Altersphase befinden, in der häufig Wohneigentum gebildet wird. Sie zeigen

aber auch, dass Halle in den letzten Jahren mit fehlenden Wanderungsgewinnen konfrontiert wurde und

somit auch leichte Bevölkerungsverluste hinnehmen musste. Das mögliche Potenzial an Zuwanderung von

Familien und Wohneigentumserwerbern wurde nicht voll ausgeschöpft. Marktexperten vermuten als Ursa-

che ein zu geringes Angebot zur Wohneigentumsbildung in Halle. Gleichzeitig ist aber auch zu beachten,

dass z.B. Bielefeld im Vergleich zu früheren Jahren, viel neues Bauland ausgewiesen hat, um ihrerseits eine

Abwanderung ins Umland zu verhindern. Vor dem Hintergrund, dass einigen umliegenden Städten zukünftig

Bevölkerungsverluste prognostiziert werden, werden also auch die diese Städte verstärkt versuchen, ihre

Einwohner zu halten, was bedeutet, dass es auch für Halle zukünftig schwieriger werden wird, Bevölke-

rungsgewinne aus dem Umland zu gewinnen.

18Handlungskonzept Wohnen für Halle (Westf.)

1.4. Sozioökonomische Rahmenbedingungen

Die Beurteilung eines Wohnstandortes und seiner Attraktivität schließt die Betrachtung der Wirtschafts-

und Beschäftigungsentwicklung ein. Aus diesem Grund werden im Folgenden die Determinanten der Nach-

fragesituation näher beleuchtet. Hierbei handelt es sich um die Zahl der sozialversicherungspflichtig Be-

schäftigten, die Arbeitslosenquote, das Haushaltseinkommen sowie die Kaufkraft innerhalb des Kreises

Gütersloh und der Stadt Halle, da hieraus Rückschlüsse für den zukünftigen Wohnungskonsum getroffen

werden können.

Rund 1.000 Unternehmen der Industrie, des Handels und der Dienstleistungsbranche bieten derzeit etwa

10.000 Menschen in Halle einen attraktiven Arbeitsplatz in einem breiten Branchen-Mix. Mehrere hundert

meist familiengeführte, mittelständische Unternehmen ergänzen das Angebot der Wirtschaftsstruktur der

Stadt, welche neben der Süßwarenindustrie (August Storck KG) von der Bekleidungsindustrie (Gerry Weber

AG) geprägt wird. Darüber hinaus bieten Pharma- und Lebensmittelunternehmen sowie mehrere Unterneh-

men der Verpackungsindustrie und der Kunststoff und Metall verarbeitenden Industrie die Chance auf einen

Arbeitsplatz. Hiervon profitieren nicht nur die Bewohner Halles selbst, sondern auch Bewohner benachbar-

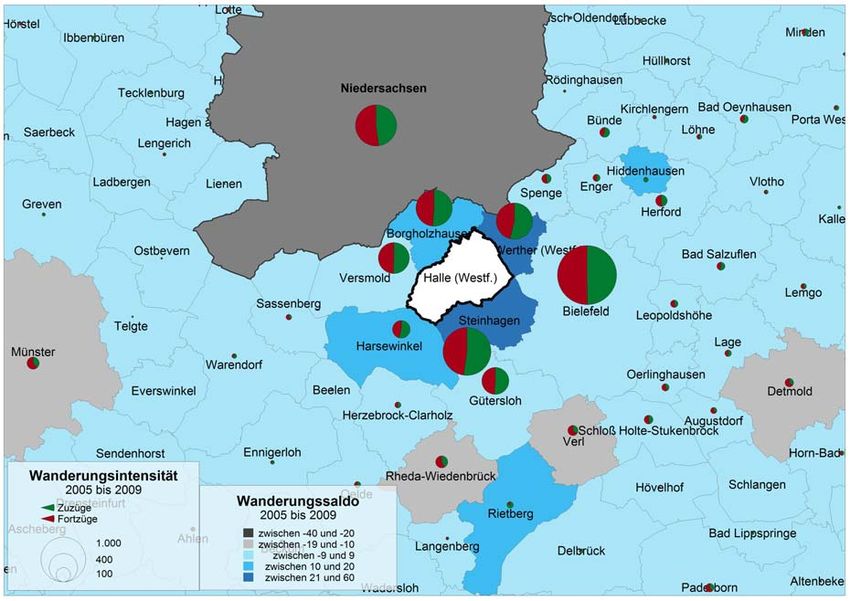

ter Städte und Gemeinden: So kommen mehr als 70 Prozent der Arbeitnehmer täglich nach Halle, um ihrem

Beruf nachzugehen. Halle verzeichnet somit einen Berufspendlerüberschuss in Höhe von 1.842 Personen

zum 30.06.2006. Das bedeutet, dass täglich mehr Menschen nach Halle zu ihrem Arbeitsplatz pendeln als

in die Gegenrichtung.

Abbildung 10: Pendlerverflechtungen (Berufs- /Ausbildungspendler) der Stadt Halle mit dem Umland

Quelle: eigene Darstellung, Datengrundlage IT.NRW

Neben den genannten Unternehmensbereichen spielt auch der Ausbildungsbereich in Halle eine bedeuten-

de Rolle. Insbesondere das dort ansässige Berufskolleg und das Kreisgymnasium üben eine hohe Anzie-

hungskraft auf die Bevölkerung aus den Nachbargemeinden aus, die nicht über derartige Einrichtungen

verfügen. Das Kreisgymnasium ist ein allgemeinbildendes Gymnasium mit einem differenzierten Bildungs-

19Handlungskonzept Wohnen für Halle (Westf.)

angebot an Sprachen und Naturwissenschaften. Das Berufskolleg Halle bietet Bildungsangebote im Bereich

der Wirtschaft sowie dem Sozial- und Gesundheitswesen an. Mögliche Richtungen sind dabei im Bereich der

Textilbranche (Modenäher, Änderungsschneider, etc.) zu sehen sowie bspw. in der Holz-, Metall- und Kfz-

Technik. Darüber hinaus werden Ausbildungen als Büro-, Industrie- und Einzelhandelskaufmann bzw. -frau

angeboten. Zusätzlich ist es möglich, Zusatzqualifikationen als Microsoft Office Specialist zu erwerben oder

die LCCI-Prüfung (English for business) abzulegen.1 Aufgrund des umfangreicheren Ausbildungsplatzange-

botes und durch die Funktion Halles als Mittelzentrum mit dem differenzierten schulischen Angebot ist

auch bei den Ausbildungspendlern und Schülern ein Übergewicht von knapp 500 Einpendlern gegenüber

den Auspendlern zu verzeichnen.

Die nachfolgende Tabelle zeigt auf, dass die Stadt Halle innerhalb der letzten fünf Jahre (2005 bis 2009)

eine deutliche Zunahme der sozialversicherungspflichtig Beschäftigten konstatieren konnte. Hierbei liegt

die prozentuale Zuwachsrate mit einem Wert von 12,6 Prozent auf einem ähnlichen Niveau wie in der Stadt

Steinhagen. Diese Werte werden im gleichen Zeitraum nur von Borgholzhausen übertroffen, das eine Zu-

wachsrate von über 20 Prozent erzielen konnte. Insgesamt bleibt festzuhalten, dass der Gewinn an sozial-

versicherungspflichtig Beschäftigten in der Stadt Halle deutlich über dem nordrhein-westfälischen Niveau

von 3,8 Prozent liegt und auf einen Arbeitsplatzgewinn innerhalb der vergangenen fünf Jahre hinweist.

Auch bei der Betrachtung der letzten zehn Jahre kann Halle einen Zuwachs an sozialversicherungspflichtig

Beschäftigten von 9,4 Prozent erreichen. Lediglich im Zeitraum von 2000 bis 2005 musste die Stadt Halle

Verluste an sozialversicherungspflichtig Beschäftigten hinnehmen, die im Vergleich mit der Region jedoch

noch als unterdurchschnittlich zu bezeichnen sind (zum Vergleich: In der Stadt Steinhagen lagen im glei-

chen Zeitraum die Verluste bei einem Wert von etwa 17 Prozent). Aus der Arbeitsmarktentwicklung lassen

sich somit positive Impulse für die Entwicklung der Wohnungsnachfrage in der Stadt Halle ableiten.

Tabelle 2: Sozialversicherungspflichtig Beschäftigte am Arbeitsort jeweils zum 30.06.

Beschäftigte Beschäftigte Beschäftigte Veränderung Veränderung Veränderung

Stadt

2000 2005 2009 2000-2005 2000-2009 2005-2009

Halle 9.156 8.890 10.012 -2,9 9,4 12,6

Sassenberg 3.733 3.685 3.696 -1,3 -1,0 0,3

Bielefeld 130.697 123.539 127.316 -5,5 -2,6 3,1

Borgholzhausen 2.514 2.567 3.193 2,1 27,0 24,4

Stadt Gütersloh 46.134 44.211 46.233 -4,2 0,2 4,6

Harsewinkel 8.649 8.130 9.452 -6,0 9,3 16,3

Steinhagen 7.357 6.066 6.843 -17,6 -7,0 12,8

Versmold 8.083 8.090 8.097 0,1 0,2 0,1

Werther 2.703 2.442 2.651 -9,7 -1,9 8,6

Kreis Gütersloh 134.247 128.219 138.022 -4,5 2,8 7,6

NRW 5.907.280 5.556.270 5.766.861 -5,9 -2,4 3,8

Quelle: Information und Technik NRW, Landesdatenbank NRW, eigene Berechnung

Parallel zur Zunahme der sozialversicherungspflichtig Beschäftigten hat sich der Anteil der Arbeitslosen an

der erwerbstätigen Bevölkerung in der Stadt Halle in den letzten Zehn Jahren deutlich verringert. Mit 3,9

Prozent ist der Arbeitslosenquotient mit den meisten Kommunen der Region vergleichbar. Im Vergleich zu

Gütersloh, Bielefeld und NRW kann sich Halle jedoch deutlich positiver positionieren und bestätigt damit

den starken Arbeitsmarkt.

1

Vgl. Berufskolleg Halle (Westf.) (Hg.) (o.J.): Bildungsangebot. Offizielle Homepage des Berufskolleg Halle (http://www.berufskolleg-

halle.de)

20Handlungskonzept Wohnen für Halle (Westf.)

Tabelle 3: Arbeitslosenquotient* 2000 und 2010 in Halle und Umgebung

Stadt Arbeitslosenquotient* 2000 Arbeitslosenquotient 2010**

Bielefeld 8,2 7,5

Gütersloh 5,8 4,8

Harsewinkel 4,4 4,4

Enger 5,1 4,1

Werther 4,7 4,0

Steinhagen 5,1 4,3

Halle 4,3 3,9

Spenge 4,5 3,7

Borgholzhausen 4,3 3,2

Beelen 3,6 3,9

Sassenberg 3,2 3,4

Versmold 4,1 3,3

Kreis Gütersloh 4,7 4,0

NRW 6,2 6,3

Quelle: IT NRW, eigene Darstellung

*Die Arbeitslosenquote wird hier definiert als berechneter Anteil der Zahl der Arbeitslosen an der Summe der erwerbsfähigen Bevölkerung

der jeweiligen Kommune;

** Berechnet aus der Summe der erwerbsfähigen Bevölkerung 2009 und der Zahl der Arbeitslosen zum Stichtag 31.10.2010

Ein weiterer wichtiger Aspekt zur Beurteilung eines Wohn- und Arbeitsstandortes ist das durchschnittliche

Haushaltseinkommen. Bei Betrachtung des durchschnittlichen Haushaltsnettoeinkommens pro Monat wird

deutlich, dass die Stadt Halle mit 3.527 Euro pro Monat deutlich über dem Durchschnittswert von

Nordrhein-Westfalen (2.902 Euro pro Monat) und des Regierungsbezirks Detmold (2.821 Euro pro Monat)

liegt. Im Vergleich mit dem Wert des Kreises Gütersloh wird jedoch deutlich, dass die Stadt Halle im kreis-

weiten Vergleich einen durchschnittlichen Wert aufweist. Der direkte Vergleich mit den Kommunen aus dem

Umkreis führt zu dem Ergebnis, dass die Spannweite der durchschnittlichen Einkommen recht gering ist. So

weist zwar die Stadt Bielefeld mit 2.302 Euro pro Monat das geringste Einkommen pro Haushalt auf, was

jedoch im Vergleich einer Großstadt mit Klein- und Mittelstädten nicht außergewöhnlich ist. Alle weiteren

Städte und Gemeinden des Umlandes von Halle weisen jedoch annähernd ähnliche Werte zwischen 3.000

und 4.000 Euro pro Monat auf, die damit deutlich über dem nordrhein-westfälischen Durchschnitt liegen.

21Handlungskonzept Wohnen für Halle (Westf.)

Tabelle 4: Durchschnittliches Nettohaushaltseinkommen 2009 in der Stadt Halle und Umgebung

Durchschnittliches Nettoeinkommen

Stadt Anzahl der Haushalte

pro Haushalt und Monat

Steinhagen 8.493 3.830

Harsewinkel 9.332 3.729

Sassenberg 5.474 3.627

Halle (Westf.) 9.093 3.527

Werther 4.921 3.505

Beelen 2.465 3.470

Borgholzhausen 3.563 3.449

Spenge 6.833 3.324

Enger 8.899 3.259

Versmold 8.780 3.220

Gütersloh 44.674 3.186

Bielefeld 173.281 2.302

Kreis Gütersloh 150.382 3.481

Regierungsbezirk Detmold 947.954 2.821

NRW 8.499.239 2.902

Quelle: Gesellschaft für Konsumforschung, eigene Berechnung

Das verfügbare Einkommen der Bevölkerung wird weiterhin auch als Kaufkraft dargestellt und ist ein we-

sentlicher Indikator für die Bemessung der Sozialstruktur einer Stadt.

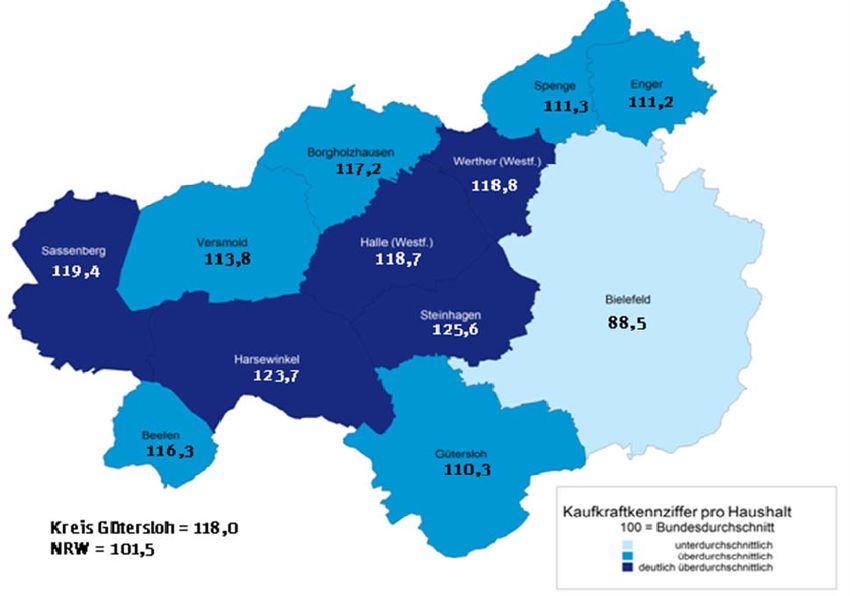

Die Kaufkraft der Stadt Halle beträgt für das Jahr 2009 rund 47.000 Euro pro Haushalt und liegt damit weit

über dem Wert von NRW mit 40.726 Euro pro Haushalt. Wird die Kaufkraft in Relation zum Bundesdurch-

schnitt, der gleich 100 gesetzt wird, betrachtet, so ergibt sich für die Stadt Halle bezogen auf die Haushalte

eine Kaufkraftkennziffer von 118,7. Damit liegt die Stadt Halle sowohl über dem Bundes- als auch über dem

Landesdurchschnitt (102,1). Hieraus ergeben sich Potenziale für die zukünftige Ausgestaltung neuer Ange-

bote auf dem Wohnungsmarkt. Berücksichtigt werden muss aber eine kleinräumig heterogene Verteilung

des Kaufkraftpotenzials in der Stadt.

22Handlungskonzept Wohnen für Halle (Westf.)

Abbildung 11: Kaufkraftkennziffer pro Haushalt in der Stadt Halle und Region im Jahr 2009

Quelle: eigene Darstellung, Datengrundlage Gesellschaft für Konsumforschung (GfK)

1.5. Wohntrends

Im Hinblick auf zukünftige Anforderungen an das Wohnen sind nicht nur der demographische Wandel und

die Kaufkraftentwicklung, sondern auch die Wohntrends zu beachten. Hierzu hat das InWIS in 2008 eine

vielbeachtete, weil empirische Marktstudie veröffentlicht. 2 Demnach sind, übertragen auf die Situation in

Halle, folgende Trends zu beachten:

„Das“ Seniorenwohnen wird es nicht mehr geben

Die Wohnungsnachfrage der Senioren wird sich zukünftig vielfältiger gestalten. Nicht nur die Zahl der Seni-

oren wird zunehmen, auch die Struktur der Nachfragerhaushalte wird sich verändern. So wird die Gruppe

der Senioren zukünftig zunehmend von den Nachkriegsgenerationen geprägt sein. In Kombination mit der

steigenden Lebenserwartung älterer Männer ist davon auszugehen, dass die wohnungsnachfragenden

Haushalte auch stärker als bisher durch Zwei-Personenhaushalte gebildet werden. Langfristig wird auch die

Generation der „Babyboomer“ in das Rentenalter kommen. Durch eine stärkere Individualisierung dieser

Gruppe unterscheiden sich auch Bedürfnisse und Lebensformen von den bisherigen Senioren. Die gestiege-

ne Zahl an Ehescheidungen und der hohe Anteil an ein-Kind- bzw. kein-Kind-Ehen erfordert neue Angebote

am Wohnungsmarkt, da insbesondere diese Senioren nur auf eingeschränkte familiäre Hilfepotenziale zu-

rückgreifen können. Insgesamt wird es „das“ Seniorenwohnen in immer geringerem Maße geben. Die

Nachfragerstrukturen werden sich vielfältig auffächern und sind nicht mehr nur allein vom Alter, sondern

auch von Haushaltstyp, Kaufkraft und Wohnvorstellung abhängig. Es sind daher neue vielfältige Formen des

Wohnens im Alter zu entwickeln.

2

GdW Bundesverband deutscher Wohnungs- und Immobilienunternehmen e.V. (Hg.) (2008): Wohntrends 2020. GdW Branchenbericht

3. Berlin

23Handlungskonzept Wohnen für Halle (Westf.) Die Wohnung wird stärker zum Pflegestandort werden. Ein barrierearmes Wohnumfeld wirkt sich dabei auch auf die Nachfrage aus. Während auf der einen Seite Wellness, Anti-Aging-Trend und Fitness immer stärker Einzug in die Gesell- schaft halten, nimmt auf der anderen Seite auch die klassische Pflege in Folge des steigenden Seniorenan- teils in der Gesellschaft weiter zu. Eine veränderte Gesundheitspolitik, die auf der einen Seite dem Einzel- nen mehr Verantwortung für das eigene Wohlbefinden zuschreibt, zum anderen auch die Finanzierung von Gesundheit und Lebensqualität stärker in die Hand eines Jeden legt, wird diese Entwicklung zukünftig ver- stärken. Im Ergebnis führt das dazu, dass die Menschen sich zukünftig nicht mehr nur für diese Themen interessieren, weil sie zunehmend mit der Notwendigkeit der Inanspruchnahme entsprechender Leistungen konfrontiert sehen, sondern auch, weil ihnen die Verantwortung für ihre eigene Gesundheit in wachsendem Ausmaß übertragen wird. Die Integration von Rehabilitationsprogrammen in das häusliche Umfeld bietet Patienten große Hilfestellung, um schneller in den Lebensalltag zurückzukehren. Beispielsweise im Bereich chronischer Lungenerkrankungen oder auch bei Schlaganfallpatienten wird zukünftig mehr auf die Pflege und Rehabilitation (soweit möglich) im häuslichen Umfeld zurück gegriffen werden. Dieser Trend erfordert zukünftig die Bereitstellung barrierearmer, pflegeunterstützender Wohnungen mit Sicherheitssystemen sowie die Schaffung eines Angebotes kundenorientierter Gesundheitsdienstleistungen. Die neuen Anforde- rungen betreffen jedoch nicht nur die Wohnung und Gebäude sowie Dienstleistungen und Technologien. Sie beziehen sich auch auf die Gestaltung und die Infrastruktur im Wohnumfeld und im Quartier. Hier wird es gemeinsame Aufgabe der Wohnungseigentümer und Dienstleister auf der einen und der öffentlichen Hand sowie der Politik auf der anderen Seite sein, zukunftsorientierte Konzepte (z.B. barrierearme, wohnungsna- he Bewegungs- und Fitnessangebote) zu entwickeln und umzusetzen. Das Bad wandelt sich vom Hygieneraum zu Gesundheits-/Wellnessort Konkret äußert sich die wachsende Verzahnung des Gesundheits- und Wellness-Trends in der Gesellschaft mit dem Wohnen sowohl im Hinblick auf Größe und technische Ausstattung der Wohnung als auch hinsicht- lich des Angebotes und der Ausstattung von Service und Gesundheitsdienstleistungen. Die nicht mehr nur von Senioren gewünschte Barrierefreiheit und die wachsende Bedeutung „gemütlicher“ Bereiche der Woh- nung, die explizit für das Wohlbefinden, für Wellness und Fitness in Anspruch genommen werden sollen, sind nur einige Aspekte, die auch hinsichtlich der in Anspruch genommenen Wohnfläche die wachsende Bedeutung dieses Themenkomplexes unterstreicht. Neue Anforderungen an das Wohnen betreffen etwa das Bad, dessen Funktion sich vom „Hygieneraum“ zum Gesundheits- und Wellnessort wandelt. Hierdurch wird die Tendenz zum großen Bad mit guter Aufenthaltsqualität verstärkt. Dies zeigt sich deutlich beispielsweise in Filmen oder moderner Werbung. Um die Konnotationen "Luxus" und "Genießen" mit einem Produkt zu verbinden, wird beispielsweise die Metapher der großen, freistehenden Badewanne im modernen Bade- zimmer mit hochwertigem Ambiente genutzt. Das Wohnen und die Wohnung werden also zukünftig deutlich erweiterte Funktionen und Angebote aus den Bereichen Wellness und Fitness bieten müssen. Das Themen-Wohnen wird marktfähig – bleibt aber Nischenprodukt Während auf der einen Seite das Bedürfnis nach Individualität zugenommen hat, gibt es gleichzeitig den Trend, dass in verstärktem Umfang Wohnformen angestrebt werden, bei denen Gemeinschaftlichkeit in sozialer und ökonomischer Hinsicht eine wichtige Rolle spielt. Mehrgenerationen-Wohnen, (Senioren-) Wohngemeinschaften, Baugemeinschaften und andere Formen kommen dem wachsenden Bedürfnis an in- stitutionalisierter Gemeinsamkeit nach und stellen daher eine wichtige, neue Angebotsform dar. Wie groß die Marktnische ist, ob sie zum Beispiel 2% oder 5% aller privaten Haushalte umfasst, dazu gehen die Ein- 24

Sie können auch lesen