BERICHT 2019 ZUM INSTITUTSBEZOGENEN SICHERUNGSSYSTEM DER RAIFFEISEN-BANKENGRUPPE NÖ-WIEN

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

LAGEBERICHT 1 BERICHT 2019 ZUM INSTITUTSBEZOGENEN SICHERUNGSSYSTEM DER RAIFFEISEN-BANKENGRUPPE NÖ-WIEN Gemäß Art. 113 Abs. 7 lit. e CRR

2 LAGEBERICHT

Inhaltsverzeichnis

Inhaltsverzeichnis ................................................................................................................ 2

LAGEBERICHT ..................................................................................................................... 3

Allgemeine Informationen ..................................................................................................... 4

Die Raiffeisen-Bankengruppe Österreich ................................................................................. 7

Wirtschaftliches Umfeld ........................................................................................................ 8

Erläuterung der Ertrags-, Finanz- und Vermögenslage ............................................................ 15

Finanzielle Leistungsindikatoren .......................................................................................... 19

Internes Kontroll- und Risikomanagementsystem im Hinblick auf die Rechnungslegung ............... 22

Funding ............................................................................................................................ 25

Besondere Vorgänge nach dem Bilanzstichtag ...................................................................... 26

Ausblick zur Entwicklung .................................................................................................... 27

RISIKOBERICHT................................................................................................................. 28

AGGREGIERTE BILANZ UND AGGREGIERTE GEWINN- UND VERLUSTRECHNUNG ............... 52

Aggregierte Bilanz ............................................................................................................ 53

Aggregierte Gewinn- und Verlustrechnung............................................................................ 58

ANLAGEN ....................................................................................................................... 62

Anlagen ........................................................................................................................... 63

Impressum ........................................................................................................................ 65

LAGEBERICHT 3

LAGEBERICHT4 Allgemeine Informationen

Allgemeine Informationen

Im Zuge der regulatorischen Änderungen durch Basel III blick über die Risikosituation der einzelnen Mitglieder und

ergaben sich einige wesentliche Anpassungen betreffend der das IPS insgesamt gewährleistet. Darüberhinaus definiert der

zuvor im BWG enthaltenen Regelungen für einen nach Vertrag entsprechende Gremien und Beschlussinstanzen.

genossenschaftlichen Grundsätzen organisierten dezentralen Damit ist zur gesamthaften Steuerung des IPS ein umfangrei-

Bankenverbund. Gemäß der Verordnung (EU) Nr. 575/2013 ches Reporting (Bilanz, Gewinn- und Verlustrechnung (GuV)

(CRR) müssen Kreditinstitute bei der Ermittlung ihrer Eigen- sowie Lage- und Risikobericht) sichergestellt und dient damit

mittel grundsätzlich deren Positionen in Eigenmittelinstru- auch als Entscheidungsgrundlage für Steuerungsmaßnahmen.

menten anderer Kreditinstitute in Abzug bringen, sofern nicht Um diese Aufgaben möglichst effizient erfüllen zu können,

eine Befreiung durch gebildete institutsbezogene Sicherungs- besteht ein Früherkennungssystem, mit Hilfe dessen Problem-

systeme (Institutional Protection Scheme, IPS) besteht. fälle bei einzelnen Mitgliedern sowie beim IPS in seiner Ge-

samtheit möglichst frühzeitig erkannt bzw. diesen vorgebeugt

Im Sinne der Art. 49 Abs. 3 und 113 Abs. 7 Capital Require- werden sollen. Das L-IPS wurde von der Finanzmarktaufsicht

ments Regulation (CRR) hat die Raiffeisenlandesbank Nie- (FMA) durch Bescheid vom 3. November 2014 genehmigt.

derösterreich-Wien AG (RLB NÖ-Wien) zusammen mit der

Raiffeisen-Holding Niederösterreich-Wien registrierte Genos- Die RLB NÖ-Wien und die Raiffeisen-Holding NÖ-Wien

senschaft mit beschränkter Haftung (Raiffeisen-Holding NÖ- haben darüber hinaus zusammen mit der Raiffeisen Zentral-

Wien) und 63 niederösterreichischen Raiffeisenbanken (nö. bank Österreich AG (RZB*), den anderen Raiffeisenlandes-

Raiffeisenbanken) im Jahr 2013 einen Vertrag zur Errichtung banken und einigen anderen Instituten der Raiffeisen-

des Landes-IPS (L-IPS) abgeschlossen. Dieser Vertrag dient Bankengruppe einen inhaltsgleichen Vertrag zur Errichtung

der Sicherstellung einer ausreichenden Liquidität und der eines Institutsbezogenen Sicherungssystems, dem Bundes-IPS

Solvenz zur Vermeidung eines Konkurses der Vertragspartei- (B-IPS), abgeschlossen.

en. Diese Haftungsvereinbarung ermöglicht es den Instituten

zum einen Positionen in Eigenmittelinstrumenten anderer Sowohl das B-IPS als auch das L-IPS sind jeweils ein eigenes

Vertragspartner nicht von den eigenen Eigenmitteln abziehen aufsichtsrechtliches Subjekt. Als Folge sind auch auf Ebene

zu müssen (Art. 49 Abs. 3 CRR), zum anderen dürfen die des jeweiligen IPS die Eigenmittelbestimmungen der CRR

Institute Risikopositionen gegenüber anderen Vertragspartei- einzuhalten. Damit erfolgt für die Mitglieder des B-IPS kein

en von der Anforderung der Berechnung der risikogewichte- Abzug ihrer Beteiligung an der Raiffeisen Bank International

ten Positionsbeträge ausnehmen (Art. 113 Abs. 7 CRR). Die AG (RBI) und für die Mitglieder des L-IPS kein Abzug ihrer

Verträge zum IPS sehen klare Überwachungs- und Risiko- Beteiligungen an der Raiffeisen-Holding NÖ-Wien. Darüber

maßnahmen vor. Demgemäß verfügt das IPS über geeignete hinaus können die IPS-internen Forderungen mit einer Risi-

und einheitlich geregelte Systeme für die Bewertung und kogewichtung von 0% angesetzt werden.

Steuerung der Risiken. Dadurch ist ein vollständiger Über-

* Die RZB wurde im März 2017, rückwirkend per 30.6.2016, mit der Raiffeisen Bank International AG (RBI) verschmolzen. Das fusionierte Unternehmen firmiert als Raiffeisen Bank

International AG.Allgemeine Informationen 5

In Erfüllung der Anforderungen gemäß Art. 113 Abs. 7 CRR Einflussnahme

enthält der Vertrag insbesondere folgende Regelungen:

Die gesetzlich geforderte Einflussnahme ist charakterisiert wie

folgt:

Früherkennung

• sie erfolgt ausschließlich durch Beschluss des Risikorates;

Um eine vollständige und zeitnahe Kenntnis der wirtschaftli- • sie ist immer mit einer Maßnahme (siehe unten) verbunden

chen Situation, insbesondere der Risikosituation der einzelnen und

Mitglieder des IPS, aber auch des IPS in seiner Gesamtheit zu • sie ist zu messen an § 39 BWG sowie an den Grundsätzen

haben, ist ein Früherkennungssystem einzurichten. Die Früh- der Subsidiarität, der Proportionalität und der sachlichen

erkennung ist ein wesentlicher Eckpfeiler des IPS. Angemessenheit.

Die Vertragsparteien verstehen unter dem Begriff „Früher-

kennung“ die Notwendigkeit, bei den Mitgliedern des IPS, Maßnahmen

aber auch beim IPS in seiner Gesamtheit den Fall ökonomi-

scher Fehlentwicklungen möglichst frühzeitig zu erkennen. Der Risikorat wird Maßnahmen insbesondere dann beschlie-

ßen, wenn

Für das L-IPS wird das bestehende Früherkennungssystem des

Solidaritätsvereins der Raiffeisen-Bankengruppe NÖ-Wien (i) eine ökonomische Fehlentwicklung vorliegt; oder

verwendet. (ii) ein Mitglied einen entsprechenden Antrag gestellt hat,

wobei der Risikorat nicht an die beantragten Maßnahmen

gebunden ist; oder

Risikorat (iii) ein Mitglied gegen den Vertrag verstoßen hat.

Als Entscheidungsgremium des L-IPS wird der Risikorat Die möglichen Maßnahmen sind vielfältig und reichen von

eingerichtet. Der Risikorat setzt sich aus Vertretern der Mit- der Auferlegung von Berichtspflichten bis zur Verfügungstel-

gliedsinstitute zusammen und umfasst mindestens sechs Mit- lung von Eigenmitteln.

glieder. Er entscheidet in allen Angelegenheiten, die den L-IPS-

Vertrag und seine Umsetzung betreffen, sofern sie nicht der Monetäre Maßnahmen können an Auflagen und Bedingungen

Versammlung der Vertragsparteien vorbehalten sind. Dies geknüpft werden. Über die Art und den Umfang von Auflagen

betrifft Änderungen des Vertrages, die Beendigung des Vertra- und Bedingungen entscheidet der Risikorat. Auflagen

ges und die Aufnahme neuer Mitglieder. und/oder Bedingungen können beispielsweise sein:

Der Vorsitzende des Risikorats vertritt das L-IPS nach außen • Bedingte Rückzahlungsverpflichtung mit Besserungsverein-

in allen gerichtlichen und außergerichtlichen Angelegenheiten, barung

insbesondere gegenüber der FMA (einschließlich des Verfah- • Restrukturierung, Rationalisierung sowie Fusionierung von

rens zur Anerkennung des L-IPS). In dieser Funktion ist er IT- und Abwicklungssystemen

auch berechtigt, Schriftstücke entgegenzunehmen und Anträge • Abbau von Assets

zu stellen sowie die ihm hiermit eingeräumte Vollmacht auf • Änderung der Zusammensetzung der Organe, insbesondere

einen Substituten zu übertragen. Geschäftsleitung

• Entwicklung von neuen Geschäftsfeldern

• Einstellung von bestehenden Geschäftsfeldern.6 Allgemeine Informationen

Beitragsleistung aggregierte Bilanz und GuV. Darin einbezogen sind die Mit-

glieder des L-IPS:

Die Mitglieder sind zur Leistung jährlicher Zahlungen zum

Aufbau eines Sondervermögens (Stufe 1) sowie Ad-hoc Zah- • die RLB NÖ-Wien,

lungen verpflichtet. Ad-hoc Zahlungen werden vom Risikorat • die Raiffeisen-Holding NÖ-Wien,

dann vorgeschrieben, wenn das Sondervermögen nicht zur • 51 nö. Raiffeisenbanken (siehe Anlage 1),

Erfüllung des Vertragszwecks ausreicht (Stufe 2). Die Ober- • der Solidaritätsverein der Raiffeisen-Bankengruppe

grenze für Ad-hoc Zahlungen im Rahmen von Stufe 2 liegt NÖ-Wien,

pro Geschäftsjahr bei 50% des Durchschnitts der Betriebser-

gebnisse der drei letztvorangegangenen Geschäftsjahre. weiters

Sofern auch die Zahlungen aus Stufe 2 nicht zur Erfüllung des • die Mitglieder der Kreditinstitutsgruppe der Raiffeisen-

Vertragszwecks ausreichen, kann der Risikorat den Mitglie- Holding NÖ-Wien (siehe Anlage 2).

dern einstimmig zusätzliche Ad-hoc-Zahlungen bis zu einer

Höhe von maximal 25% jener Eigenmittel vorschreiben, die Im Laufe des Geschäftsjahres 2019 kam es zu drei Fusionen

die Eigenmittelgrenze überschreiten. Die Eigenmittelgrenze zwischen den einbezogenen Raiffeisenbanken. Somit ist die

besteht aus den aufsichtsrechtlich zum Konzessionserhalt Anzahl der einbezogenen nö. Raiffeisenbanken im Vergleich

vorgeschriebenen Mindesteigenmitteln (CET1-Quote, zum Vorjahr um 3 gesunken.

T1-Quote und EM-Gesamtquote) jeweils zuzüglich eines

Puffers von 10%. Die im Bericht angewendeten Bilanzierungs- und Bewer-

tungsmethoden orientieren sich grundsätzlich an den Bestim-

mungen des Unternehmensgesetzbuches (UGB) iV.m. dem

Vertrag Bankwesengesetz (BWG).

Der Vertrag ist auf unbestimmte Zeit abgeschlossen. Jedes

Mitglied ist berechtigt, diesen Vertrag unter Einhaltung einer

mindestens zweijährigen Kündigungsfrist zum Ende eines

jeden Kalenderquartals zu kündigen.

Der vorliegende Bericht gem. Art. 113 Abs. 7 lit. e CRR wird

für das L-IPS erstellt. Der Bericht zum 31. Dezember 2019

umfasst den Lagebericht, den Risikobericht sowie eineDie Raiffeisen-Bankengruppe Österreich 7

Die Raiffeisen-Bankengruppe

Österreich

Kooperation stärkt Marktposition Raiffeisen NÖ-Wien besteht aus der RLB NÖ-Wien mit den

nö. Raiffeisenbanken sowie einer der größten privaten Beteili-

Die Raiffeisen Bankengruppe Österreich ist die größte Banken- gungsholdings Österreichs, der Raiffeisen-Holding NÖ-Wien.

gruppe des Landes und verfügt über das dichteste Bankstellen-

netz Österreichs. In der Finanzierung liegt der Schwerpunkt Die RLB NÖ-Wien und die nö. Raiffeisenbanken betreuen an

bei klein- und mittelständischen Handels-, Dienstleistungs-, rund 437 Geschäftsstellen mehr als 1,0 Mio. Kunden umfas-

Gewerbe- und Industrie-Unternehmen, im Tourismus und der send in allen Finanzfragen.

Landwirtschaft.

In der Raiffeisen-Holding NÖ-Wien sind die Unternehmens-

Die dreistufig aufgebaute Raiffeisen-Bankengruppe Österreich beteiligungen von Raiffeisen NÖ-Wien gebündelt. Als Genos-

besteht aus selbständigen und lokal tätigen Raiffeisenbanken senschaft steht sie im Eigentum ihrer Mitglieder, deren wich-

(1. Stufe), den ebenfalls selbständigen acht Raiffeisen- tigste Gruppe die nö. Raiffeisenbanken sind. Die Raiffeisen-

Landeszentralen (2. Stufe) sowie der RBI (3. Stufe). Holding NÖ-Wien hält Mehr- und Minderheitsbeteiligungen

an mehreren hundert Unternehmen. In Österreich sichert

Die 367 selbständigen Raiffeisenbanken mit ihren Bankstellen Raiffeisen NÖ-Wien rund 18.900 Arbeitsplätze ab.

sowie die Landeszentralen und Spezialgesellschaften bilden ein

flächendeckendes und weitläufiges Bankstellennetz. Als aktive Verbundbank unterstützt die RLB NÖ-Wien die nö.

Raiffeisenbanken mit ihren Services und Dienstleistungen um-

Die Raiffeisenbanken sind Universalbanken, die sämtliche fassend bei ihren Marktaktivitäten. Eine wesentliche Aufgabe

Bankdienstleistungen anbieten und gleichzeitig Eigentümer der RLB NÖ-Wien liegt im Management der Liquidität für

ihrer jeweiligen Raiffeisen-Landeszentrale sind. die Raiffeisen-Bankengruppe NÖ-Wien (Liquiditätsaus-

gleichsfunktion).

Die Raiffeisen-Landeszentralen wiederum sind der RBI als

Zentralinstitut der Raiffeisen Bankengruppe Österreich ange-

schlossen.8 Wirtschaftliches Umfeld

Wirtschaftliches Umfeld

Konjunktur international und in Europa

Das Jahr 2019 war aus wirtschaftlicher Sicht von Handels- ersten Schätzung dürfte das BIP im vierten Quartal 2019 nur

streitigkeiten, den Unsicherheiten im Zusammenhang mit dem noch um 0,1% gg. Vq. zugelegt haben. Für das Gesamtjahr

„Brexit“, einer weltweiten Konjunkturabschwächung sowie 2019 ergibt sich damit ein BIP-Zuwachs von 1,2% in der

einem massiven Umschwung in der geldpolitischen Ausrich- Eurozone. Deutschland, die größte Volkswirtschaft der Euro-

tung der führenden Notenbanken geprägt. Insbesondere der zone, ist angesichts des geschwächten Industriesektors in

Handelsstreit zwischen China und den USA hat die Weltwirt- 2019 nur um 0,6% gewachsen. Gemeinsam mit Italien (0,2%)

schaft deutlich belastet. Mehrfach revidierte der Internationa- gehört Deutschland damit zu den Wachstums-Schlusslichtern

le Währungsfonds (IWF) seine Wachstumsprognosen nach der Währungsunion.

unten. Im Endeffekt soll es 2019 nur zu einem globalen BIP-

Zuwachs von 2,9% gereicht haben (gemäß dem World Eco- Vor dem Hintergrund des niedrigen BIP-Wachstums blieb der

nomic Outlook Update vom Jänner 2020), das wäre das Preisdruck im Euroraum mit einer Inflationsrate von nur

schwächste Weltwirtschaftswachstum seit zehn Jahren. 1,2% im Jahresdurchschnitt 2019 denkbar gering. Das Infla-

tionsziel der EZB wird somit weiter klar verfehlt.

Die chinesische Wirtschaft, die immerhin ein Drittel zum

weltweiten Wirtschaftswachstum beiträgt, ist 2019 so lang- Angesichts des im Jahresverlauf zunehmend eingetrübten

sam gewachsen wie seit fast 30 Jahren nicht mehr. Der BIP- Wachstums- und Inflationsausblicks beschloss die EZB im

Anstieg um 6,1% reichte jedenfalls aus, um das offizielle September ein beachtliches Bündel an Lockerungsmaßnahmen.

Regierungsziel (Wachstumsbandbreite von 6,0% bis 6,5%) Diese werden im Kapitel Finanzmärkte/ Zinsentwicklung im

nicht zu verfehlen. Detail beschrieben.

Im Gesamtjahr 2019 dürfte die US-Wirtschaft mit einer Rate Aufgrund des nachlaufenden Charakters schlägt sich die

von 2,3% und damit voraussichtlich stärker als jeder andere Konjunkturschwäche des Jahres 2019 noch nicht in den Ar-

G10-Staat gewachsen sein. Drei Zinssenkungen der Fed im beitslosenquoten nieder. Diese verbesserten sich in 2019 lau-

zweiten Halbjahr halfen mit, Rezessionsängste zurückzudrän- fend, im Dezember 2019 lag die saisonbereinigte Arbeitslo-

gen und das BIP-Wachstum in etwa auf Potenzialniveau abzu- senquote der Eurozone bei 7,4%. Damit verzeichnete sie

einen klaren Rückgang gegenüber 7,8% im Dezember 2018.

sichern.

Es ist die niedrigste Quote, die seit Mai 2008 im Euroraum

verzeichnet wurde.

Im Euroraum ist die Konjunkturdynamik zum Jahresende

2019 weitgehend zum Erliegen gekommen. Gemäß einer

BIP-Wachstum in den USA in % gegenüber Vorjahr BIP-Wachstum in der Eurozone in % gegenüber Vorjahr

*Prognosen 2019-2021: EU-Kommission, Autumn Forecast 2019 *Prognosen 2019-2021: EU-Kommission, Autumn Forecast 2019

2017: 2,4 2017: 2,5

2018: 2,9 2018: 1,9

2019*: 2,3 2019*: 1,1

2020*: 1,8 2020*: 1,2

2021*: 1,6 2021*: 1,2Wirtschaftliches Umfeld 9

BIP-Wachstum in Deutschland in % gegenüber Vorjahr BIP-Wachstum in Österreich in % gegenüber Vorjahr

*Prognosen 2019-2021: EU-Kommission, Autumn Forecast 2019 *Prognosen 2019-2021: WIFO Prognose vom 19.12.2019

2017: 2,5 2017: 2,5

2018: 1,5 2018: 2,4

2019*: 0,4 2019*: 1,7

2020*: 1,0 2020*: 1,2

2021*: 1,0 2021*: 1,4

österreichische Gesamtwirtschaft ausdrückt, lag im abgelau-

Konjunktur in Österreich fenen Jahr mit Ausnahme vom November 2019 immer über

dem langjährigen Durchschnitt von 100 und signalisiert damit

Österreich kann sich von der synchronen Wachstumsab- weiterhin positive – wenn auch niedrige – Wachstumsraten.

schwächung in weiten Teilen der Weltwirtschaft nicht abkop-

peln. Nach drei Jahren mit kräftigen Wachstumsraten über Im Jahresdurchschnitt 2019 ergab sich eine Teuerung von

2% hat die österreichische Wirtschaft 2019 einige Gänge 1,5% gg. Vj. (2018: 2,0%), da im Dezember - bedingt durch

zurückgeschaltet. Laut Wirtschaftsforschungsinstitut (WIFO) den hohen Auftrieb bei Pauschalreisen und Flugtickets - die

wuchs das BIP nach vorläufigen Berechnungen im Gesamtjahr Inflation überraschend auf 1,7% gg. Vj. angestiegen war.

2019 real um 1,7%, wobei sich die Dynamik zu Jahresende Nachdem 2018 erstmals seit 1974 ein Überschuss im gesamt-

auf niedrigem Niveau stabilisieren konnte. wirtschaftlichen Haushalt in Höhe von 0,2% des BIP erwirt-

schaftet worden war, dürfte auch das Haushaltsjahr 2019 mit

Wichtige Wachstumsimpulse gingen vom florierenden Bausek- einem leichten Überschuss von 0,6% abgeschlossen haben.

tor sowie vom privaten Konsum aus, der durch die gute Ar-

beitsmarktlage und fiskalische Impulse gestützt wurde. Der Am Arbeitsmarkt hat sich die positive Entwicklung etwas

exportorientierte Produktionssektor hingegen wurde von der verlangsamt, auch wenn die Arbeitslosenquote im Jahres-

deutschen Industrie angesteckt und befindet sich in der Rezes- durchschnitt 2019 neuerlich zurückgegangen ist, nämlich auf

sion. So verharrte der Industrie-Einkaufsmanagerindex von 7,3% (2018: 7,7%) nach nationaler Berechnung bzw. auf

April bis Dezember des Vorjahres unter der Wachstums- 4,6% (2018: 4,9%) nach Eurostat-Berechnung zurückgegan-

schwelle von 50 Punkten. Der Economic Sentiment Index, gen ist.

eine Umfrage der EU-Kommission, der das Vertrauen in die

Inflationsrate in Österreich in % Arbeitslosenquote in Österreich in %

*Prognosen 2019-2021: WIFO Prognose vom 19.12.2019 *Prognosen 2019-2021: WIFO Prognose vom 19.12.2019

2017: 2,1 2017: 5,5

2018: 2,0 2018: 4,9

2019*: 1,5 2019*: 4,6

2020*: 1,5 2020*: 4,7

2021*: 1,6 2021*: 4,710 Wirtschaftliches Umfeld

Privater Konsum in Österreich in % gegenüber Vorjahr

*Prognosen 2019-2021: WIFO Prognose vom 19.12.2019

2017: 1,4

2018: 1,1

2019*: 1,5

2020*: 1,6

2021*: 1,6

Finanzmärkte im Überblick

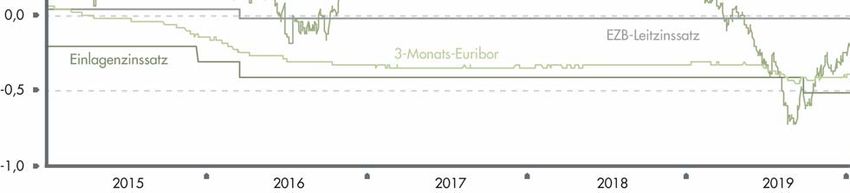

• Im gesamten Jahresverlauf 2019 beließ die EZB sowohl den eilten von Allzeithoch zu Allzeithoch. Der ATX legte 2019

Zinssatz für die Hauptrefinanzierungsgeschäfte („Leitzins“) zwar deutlich zu, mit einer Performance von 16,1% hinkte

als auch den Zinssatz für die Spitzenrefinanzierungsfazilität der österreichische Leitindex anderen Aktienindizes in Eu-

unverändert bei 0% bzw. 0,25%. Der Zinssatz für die Ein- ropa und Übersee zum Teil deutlich hinterher (DAX

lagefazilität („Einlagezins“) wurde jedoch am 12. Septem- +25,5%, S&P 500 +28,8%).

ber um 10 Basispunkte auf -0,5% gesenkt. Auf diesem Ni-

veau verharrte er auch zum Jahresende noch. Aufgrund der Zinsentwicklung

niedrigen Zinssätze sowie aufgrund der im Gesamtjahr ho- Geopolitische Risiken und eine globale Konjunkturschwäche

hen Überschussliquidität notierten die Geldmarktsätze (E- haben eine neue Lockerungsrunde der Notenbanken ausgelöst.

ONIA bzw. €STR und Euribors) in 2019 durchgängig im So beschloss die EZB im Rahmen ihrer Ratssitzung am

negativen Bereich. 12. September ein umfassendes Maßnahmenpaket: Neben der

• Am Rentenmarkt haben die Konjunkturschwäche sowie die Absenkung des Einlagezinses auf -0,5% bei gleichzeitiger

geldpolitische Lockerung die Renditen auf neue historische Einführung eines Staffelzinses (ein Teil der Überschussliquidi-

Tiefstände gedrückt. Dies hat Staats- aber auch Unterneh- tät der Banken wird so vom negativen Einlagenzinssatz befreit)

mensanleihen 2019 beachtliche Kursgewinne beschert. Die wurden die Konditionen der neuen Langfristtender (Targeted

Rendite der 10-jährigen deutschen Staatsanleihe erreichte Longer-Term Refinancing Operations, TLTRO III) günstiger

im September 2019 ein neues Allzeittief bei gestaltet und die Wiederaufnahme des EZB-

-0,743%. Trotz einer Erholungsrallye zum Jahresende hin Anleihenkaufprogramms (Asset Purchase Programme, APP) in

rentierten 10-jährige Bunds am 31. Dezember mit -0,187% einem monatlichen Umfang von EUR 20 Mrd. ab dem

immer noch deutlich unter dem Niveau des Jahresauftakts. 1. November 2019 beschlossen. Die Erwartung dieser massi-

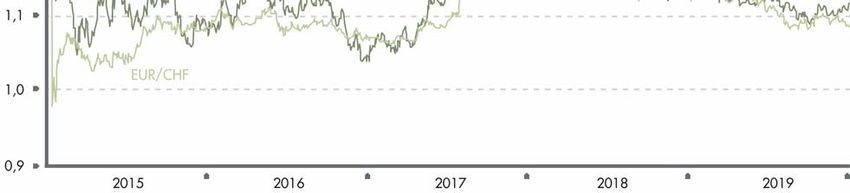

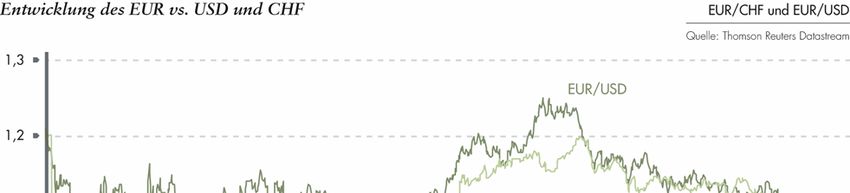

• Der Euro musste in 2019 die lockerste EZB-Geldpolitik seit ven geldpolitischen Lockerung hat die Renditen auf neue

seinem Bestehen verdauen. EUR/USD begann das Jahr mit historische Tiefstände gedrückt. Am 6. September 2019, also

Notierungen von rund 1,15 und schloss 2019 bei 1,1212, rund eine Woche vor der EZB-Sitzung, erreichte die Rendite

was einem Rückgang von rund 2,6% entspricht. Aufgrund der 10-jährigen deutschen Staatsanleihe ein Allzeittief bei

der vielen (geo)politischen Risiken und in Erwartung einer -0,743%. Zu Jahresbeginn hatte die Rendite noch 0,246%

weiteren Lockerung durch die EZB wertete der Schweizer betragen. Nach einer Erholungsrallye rentierten 10-jährige

Franken in 2019 deutlich auf. Bunds am Jahresende bei -0,187%.

• 2019 war ein herausragendes Aktienjahr. Sowohl in den

USA als auch Europa ging es kräftig bergauf, viele IndizesWirtschaftliches Umfeld 11

Noch deutlicher fiel der Renditerückgang in den Peripherie- Aufgrund der starken Renditerückgänge am langen Ende

staaten aus, allen voran in Italien: Nachdem die neue Regie- verlief die Zinskurve am Jahresschluss 2019 deutlich flacher

rung unter Ministerpräsident Conte die Zweifel an den Haus- als zum Jahresbeginn.

haltsplänen und damit an der Solidität der italienischen

Staatsfinanzen zurückdrängen konnte, gab der Risikozuschlag Die hohe Überschussliquidität unter den Banken (sie betrug

(„Spread“) für zehnjährige italienische Staatstitel gegenüber Ende Dezember 2019 immer noch EUR 1,7 Bio.) hielt die

den deutschen deutlich nach. Zum Jahresende betrug der Geldmarktsätze im negativen Bereich. Der 3-Monats-Euribor

Spread der Italiener rund 1,6 Prozentpunkte, Anfang Jänner wurde am ersten Handelstag des Jahres bei -0,309% fixiert,

hatte er noch 2,5 Prozentpunkte betragen. Auch 10-jährige am 31. Dezember 2019 lag das Fixing bei -0,383%. Seit

spanische und portugiesische Staatsanleihen rentierten im Anfang Oktober veröffentlicht die EZB die Euro Short-Term

Dezember 2019 deutlich niedriger als zum Jahresanfang. Rate (€STR). Dieser unbesicherte Tagesgeldsatz wird aus-

schließlich auf Basis von getätigten Einzeltransaktionen des

Die Kreditaufschläge für europäische Unternehmen und die vorherigen Handelstags, die in Euro denominiert sind, be-

Finanzbranche sind im Verlauf von 2019 ebenfalls erheblich rechnet und soll in weiterer Folge den EONIA ablösen. €STR

gesunken. Aufgrund des Niedrigzinsumfelds und der sich notierte am 31. Dezember 2019 bei -0,531%, EONIA bei -

daraus ergebenden günstigen Finanzierungsbedingungen gab 0,446%.

es eine Rekordflut an Neuemissionen: Das Volumen neuer

Unternehmensanleihen in EUR sprang 2019 auf

EUR 442 Mrd., was ein Plus von 36% im Vergleich zum

Vorjahr und einen Anstieg um 10% im Vergleich zum bisheri-

gen Rekordjahr 2017 bedeutet.12 Wirtschaftliches Umfeld

Währungen und Aktienmärkte sche Pfund in einem innenpolitisch turbulenten Jahr gegen-

Die Abwertung des Euro im Verhältnis zum Dollar bis Anfang über dem Euro rund 6% aufgewertet.

Oktober 2019 war wohl vor allem auf eine Euro-Schwäche

zurückzuführen, die den fragilen Zustand der Wirtschaft im Wie schon mehrfach erwähnt war 2019 nicht frei von Sorgen

Euroraum widerspiegelte. Der Euro wurde vor allem von den für die Wirtschaft: Neben dem „Brexit“-Chaos und dem US-

Unsicherheiten für den Welthandel infolge des Handelskon- chinesischen Handelskrieg beunruhigten auch der wachsende

flikts der USA mit China und der EU sowie der anhaltenden Populismus in Europa und die italienische Schuldenkrise. Vor

Gefahr eines „No-Deal-Brexit“ belastet. EUR/USD begann allem über den Sommer kamen starke Rezessionsängste auf.

2019 mit Notierungen von rund 1,15 und erreichte sein Jah- Diese führten dazu, dass die Notenbanken ihre expansive

restief bei 1,0877 am 1. Oktober. Nach einer Erholungsrallye Geldpolitik wieder forcierten, wovon wiederum die Börsen

in Reaktion auf ein Teilhandelsabkommen im Handelskon- profitierten. Da aufgrund der verschärften und verlängerten

flikt sowie mehr Klarheit über den tatsächlichen Austritt Niedrigzinswelt Sparbücher und auch Anleihen für immer

Großbritanniens aus der EU mit 31. Jänner 2020 beschloss mehr Anleger keine Alternative mehr darstellen, während am

EUR/USD den Handel in 2019 bei 1,1212, was einem Rück- Aktienmarkt neben möglichen Kursgewinnen auch stabile

gang von rund 2,6% im Vergleich zum Jahresanfang ent- Dividendenerträge winken, floss in 2019 sehr viel der reich-

spricht. lich vorhandenen Liquidität in Aktien. Massive Aktienrück-

käufe fungierten wohl ebenfalls als Kurstreiber: Vor allem US-

Der Schweizer Franken stand 2019 unter dem Eindruck der Blue-Chips-Unternehmen kauften in 2019 in großem Umfang

hohen Risiken: EUR/CHF eröffnete das Jahr bei rund 1,13 eigene Aktien zurück. Berechnungen ergaben, dass die Rück-

und fiel bis vor der maßgeblichen September-Zinssitzung, in käufe im Schlussquartal gut 3,1% der kumulierten Marktka-

der Mario Draghi ein letztes geldpolitisches Feuerwerk als pitalisierung entsprachen – damit „pushten“ sie auch das

EZB-Chef zündete, auf 1,0809 (Jahrestief am 4. September Gewinnwachstum in entsprechender Größenordnung.

2019). Trotz einer Aufhellung der geopolitischen Risiken zum

Jahresende hin lag der Schlusskurs 2019 nur geringfügig Besonders kräftig ging es im ersten und vierten Quartal berg-

höher bei 1,087. Das entspricht einem Rückgang von 3,5% auf: Während die Jahresanfangsbewegung als Korrektur des

im Vergleich zum Jahresauftakt. Die Schweizerische Noten- Absturzes vom Dezember 2018 betrachtet werden kann, ist

bank (SNB) betonte im Rahmen ihrer Dezember-Zinssitzung, die hohe Dynamik im Schlussquartal wohl vor allem mit der

dass der Franken weiter hoch bewertet und sie bei Bedarf zu Teileinigung im US-chinesischen Handelsstreit und dem Sieg

Interventionen am Devisenmarkt bereit sei. der Tories bei der Parlamentswahl in Großbritannien zu er-

klären. Die Wall Street eilte im Dezember von Rekord zu

Das britische Pfund war auch drei Jahre nach dem „Brexit“- Rekord: Der marktbreite S&P 500 erreichte am 27. Dezember

Referendum hauptsächlich von der Nachrichtenlage rund um ein neues Allzeithoch bei 3.247,93 Zählern und schaffte ein

die Austrittsverhandlungen getrieben. EUR/GBP begann das Jahresplus von 28,8%. Im technologielastige Nasdaq 100

Jahr bei 0,899. Mitte August erreichte das Währungspaar sein belief sich der Zugewinn sogar auf 38,0%, den höchsten Wert

Jahreshoch bei 0,9324. Obwohl sich der Streit über den Zeit- seit zehn Jahren. Die Performance in Europa war durchaus

punkt und die Form des „Brexit“ weiter zuspitzte, gewann zufriedenstellend, blieb aber deutlich unter dem Niveau der

das GBP allmählich an Wert. Die vorzeitige Parlamentswahl US-Börsen: So kletterte beispielsweise der deutsche Leitindex

im Dezember brachte eine eindeutige Mehrheit für Premier- (DAX) bis 30. Dezember 2019 auf 13.249 Punkte. Das Plus

minister Johnson und damit auch etwas mehr Klarheit im von 25,5% bedeutet den größten Jahresgewinn seit 2013. Der

Hinblick auf den tatsächlichen Austritt Großbritanniens aus ATX legte zwar um 16,1% zu, konnte das Minus des Vorjah-

der EU am 31. Jänner 2020. Der Schlusskurs in EUR/GBP am res aber nicht wettmachen. Der FTSE gewann „nur“ 12,1% -

31. Dezember 2019 betrug 0,8454. Somit hat das das briti- damit bildete der britische Leitindex das Schlusslicht der

Performanceliste des Jahres 2019.Wirtschaftliches Umfeld 13 Entwicklung des österreichischen Bankensektors 0,7% an, der Jahresanstieg vom 31.12.2018 auf jenen 2019 Nachdem die durchschnittliche Bilanzsumme der österreichi- macht kumuliert 11,5% aus. schen Kreditinstitute seit 2012 kontinuierlich geschrumpft war, setzte im dritten Quartal 2018 die Trendwende ein – Auf der Passivseite stieg die Summe der Verbindlichkeiten im seither nahm die Bilanzsumme in jedem Quartal etwas mehr Vergleich zum Vorjahr an, allerdings zeigte sich bei den Un- zu, zuletzt im dritten Quartal 2019 um 4,3% im Vergleich terkategorien unterschiedliche Entwicklungen: Die Verbind- zum Vorjahr. Im Schlussquartal 2019 ist die Bilanzsumme lichkeiten gegenüber Kreditinstituten gingen im Jahresver- geringfügig um 0,1% im Vergleich zum dritten Quartal 2019 gleich um 1,6% zurück, die Verbindlichkeiten gegenüber wieder gesunken. Die Kredite an Kunden (Nichtbanken) Kunden (Nichtbanken) stiegen um 4,1% an und verbriefte steigen seit dem Jahresauftaktquartal 2018 wieder an. Die Verbindlichkeiten nahmen sogar um 7,3% zu (alle Werte des Dynamik nahm kontinuierlich zu, im dritten Quartal 2019 vierten Quartals 2019 im Vorjahresvergleich). wurden bereits 6,9% mehr Kredite vergeben als im Ver- gleichszeitraum des Vorjahrs. Der Anstieg im vierten Quartal Die Ertragslage der österreichischen Banken verschlechterte machte noch einmal weitere 0,1% im Vergleich zum sich in 2019 weiter. Der Nettozinsertrag war 2019 nur noch 30.9.2019 aus. Dass 2019 ein gutes Aktienjahr war, lässt sich 0,2% höher als im Vorjahr. Die Betriebserträge konnten zwar auch an der Entwicklung der Position „Aktien und andere um 1,7% im Jahresvergleich zulegen, allerdings nur deswegen, nicht festverzinsliche Wertpapiere“ ablesen: In jedem Quartal weil die „Sonstigen betrieblichen Erträge“ außergewöhnlich wurde ein größerer Anstieg bis zum Ende des dritten Quartal hoch ausfielen, die anderen Positionen („Erträge aus Wertpa- verzeichnet, im dritten Quartal 2019 waren es 9,0% im Vor- pieren und Beteiligungen“ sowie „Saldo aus Finanzgeschäf- jahresvergleich. Im vierten Quartal 2019 stieg der korrespon- ten“) lagen unter dem Vorjahresniveau. dierende Wert vom 30.9. auf den 31.12.2019 noch einmal um

14 Wirtschaftliches Umfeld Da die Betriebsaufwendungen in 2019 weiterhin kontinuier- tigkeit 2019 lag 8,1% oder EUR 500,1 Mio unter dem Vor- lich zulegten (Anstieg gegenüber 2018 um 6,9%), erreichte jahresniveau, der erwartete Jahresüberschuss sogar 15,5% das erwartete Betriebsergebnis der österreichischen Banken oder EUR 885,5 Mio niedriger. 2019 einen Wert von nur EUR 5.877,3 Mio., EUR 544,1 Mio. unter dem Vorjahresniveau, was einen Rückgang von 8,5% ergibt. Das erwartete Ergebnis der gewöhnlichen Geschäftstä-

Erläuterung der Ertrags-, Finanz- und Vermögenslage 15

Erläuterung der Ertrags-, Finanz-

und Vermögenslage

Ertragslage 2019

Die nachstehend angeführten Tabellen können Rundungsdifferenzen enthalten.

in TEUR 01.01.- 01.01.- Veränderung Veränderung

31.12.2019 31.12.2018 absolut in %

Nettozinsertrag 592.021 546.284 45.737 8,4

Erträge aus Wertpapieren und Beteiligungen 82.723 105.944 -23.222 -21,9

Ergebnis aus at Equity bilanzierten Unternehmen 366.143 173.476 192.667 >100

Provisionsüberschuss 188.857 187.493 1.363 0,7

Erträge/Aufwendungen aus Finanzgeschäften 3.605 456 3.149 >100

Sonstige betriebliche Erträge 240.825 110.812 130.013 >100

Betriebserträge 1.474.174 1.124.467 349.707 31,1

Personalaufwand -337.061 -335.816 -1.245 0,4

Sachaufwand -294.484 -281.965 -12.520 4,4

Allgemeine Verwaltungsaufwendungen -631.545 -617.780 -13.764 2,2

Wertberichtigungen auf die in den Aktivposten 9 und 10

enthaltenen Vermögensgegenstände -28.857 -28.672 -185 0,6

Sonstige betriebliche Aufwendungen -203.406 -52.512 -150.895 >100

Betriebsaufwendungen -863.809 -698.964 -164.844 23,6

Betriebsergebnis 610.366 425.502 184.863 43,4

Der Nettozinsertrag lag im Jahr 2019 bei EUR 592,0 Mio. Das Ergebnis aus at Equity bilanzierten Unternehmen ist

(VJ: 546,3 Mio.), wobei die nö. Raiffeisenbanken geprägt durch den Ergebnisbeitrag des Konzerns der RBI, an

EUR 452,0Mio. bzw. 76,3% dazu beitrugen. Infolge der dem die RLB NÖ-Wien 22,66% hält, und beinhaltet neben

EZB-Politik war das Zinsergebnis aufgrund des negativen dem anteiligen Ergebnis der RBI i.H.v. EUR 278,0 Mio. (VJ:

Zinsniveaus unter Druck. Die negativen Geldmarktsätze 287,7 Mio.) ein Impairment i.H.v. EUR -189,0 Mio . (VJ: -

führten zu weiterhin niedrigem Niveau der Margen im 90,0 Mio.).

Einlagengeschäft. Der Nettozinsertrag konnte trotz des

herausfordernden Umfeldes insbesondere aufgrund der Der Provisionsüberschuss erreichte 2019 EUR 188,9 Mio.

gestiegenen Forderungen an Kunden gegenüber dem Vorjahr (VJ: 187,5 Mio.), zu dem die nö. Raiffeisenbanken ca. 75,0%

um 8,4% erhöht werden. beitrugen.

Die Erträge aus Wertpapieren und Beteiligungen i.H.v. Die sonstigen betrieblichen Erträge in Höhe von

EUR 82,7 Mio. (VJ: 105,9 Mio.) enthielten vor allem die EUR 240,8 Mio. (VJ: 110,8 Mio.) enthielten von der

Erträge aus den Beteiligungen des Raiffeisen-Holding NÖ- RLB NÖ-Wien Erträge von Derivaten (Close Outs, Prämien

Wien Konzerns. für Optionsgeschäfte, sonstige Erträge aus dem derivativen

Geschäft) in Höhe von EUR 134,6 Mio. (VJ: 1,4 Mio.).16 Erläuterung der Ertrags-, Finanz- und Vermögenslage

Aus den beschriebenen Entwicklungen resultierten für das für Zinsderivate in funktionalen Einheiten, sonstige Aufwen-

Geschäftsjahr 2019 Betriebserträge i.H.v. EUR 1.474,2 Mio., dungen aus dem derivativen Geschäft) i.H.v.

nach EUR 1.124,5 Mio. im Jahr 2018. EUR 164,1 Mio. (VJ: 8,2 Mio.), die in der RLB NÖ-Wien

anfielen, betrugen die sonstigen betrieblichen Aufwendungen

Der Personalaufwand betrug im Jahr 2019 EUR 337,1 Mio. rund EUR 39,3 Mio. (VJ: 44,3 Mio.). Darin enthalten waren

(VJ: 335,8 Mio.), wovon rund 2/3 auf die nö. Raiffeisenban- insbesondere die Aufwendungen für die Dotierung des

ken entfielen. Der Sachaufwand betrug im Jahr 2019 europäischen Abwicklungsfonds und des

EUR 294,5 Mio., nach EUR 282,0 Mio. im Jahr 2018. Davon Einlagensicherungsfonds.

entfielen EUR 146,3 Mio. auf die nö. Raiffeisenbanken,

EUR 116,5 Mio. auf die RLB NÖ-Wien und EUR 30,0 Mio. In Summe lagen die Betriebsaufwendungen im Jahr 2019 bei

auf die Raiffeisen-Holding NÖ-Wien. EUR 863,8 Mio., nach EUR 699,0 Mio. im Jahr 2018.

Bereinigt um die Aufwendungen für Derivate (Close Outs, Für das L-IPS wird somit im Jahr 2019 ein Betriebsergebnis

Prämien für Optionsgeschäfte, Zuweisung zur Rückstellung i.H.v. EUR 610,4 Mio. (VJ: 425,5 Mio.) ausgewiesen.

in TEUR 01.01.- 01.01.- Veränderung Veränderung

31.12.2019 31.12.2018 absolut in %

Betriebsergebnis 610.366 425.502 184.863 43,4

Ergebnis aus Kreditvorsorgen und Wertpapieren

Umlaufvermögen Bankbuch -62.205 -21.917 -40.288 >100

Ergebnis aus Wertpapieren Anlagevermögen und

Beteiligungen -31.755 -6.982 -24.773 >100

Ergebnis der gewöhnlichen Geschäftstätigkeit 516.406 396.603 119.803 30,2

Außerordentliches Ergebnis -154.058 -205.857 51.800 -25,2

Steuern vom Einkommen und Ertrag -45.057 -60.941 15.884 -26,1

Sonstige Steuern -16.461 -16.280 -182 1,1

Verschmelzungsgewinn 11.651

Jahresüberschuss/Jahresfehlbetrag 312.481 113.524 198.956 >100

Rücklagenbewegung -207.700 -46.577 -161.123 >100

Jahresgewinn/Jahresverlust 104.781 66.947 37.833 56,5

Gewinnvortrag/Verlustvortrag -56.543 68.037 -124.580 -

Feste Vergütungen für Partizipationskapital -44 -44 0 0,0

Bilanzgewinn/Bilanzverlust 48.193 134.940 -86.747 -64,3

Das Ergebnis aus Kreditvorsorgen und Wertpapieren des Das Ergebnis aus der Bewertung und Veräußerung von Wert-

Bankbuch Umlaufvermögens betrug EUR -62,2 Mio. (VJ: papieren des Anlagevermögens und Beteiligungen beläuft sich

-21,9 Mio.). auf EUR -31,8 Mio. (VJ: -7,0 Mio.).Erläuterung der Ertrags-, Finanz- und Vermögenslage 17

Das Bewertungs- und Veräußerungsergebnis aus Krediten, Beitrag der RLB NÖ-Wien und der Raiffeisen-Holding NÖ-

Wertpapieren und Beteiligungen beträgt in Summe im Jahr Wien an das B-IPS – das gemeinsam mit der RBI und den

2019 EUR -94 Mio., nach EUR -28,9 Mio. im Jahr 2018. anderen Raiffeisenlandesbanken gegründete Institutsbezogene

Sicherungssystem im Sinne der Bestimmungen der

Das EGT des L-IPS betrug im Jahr 2019 EUR 516,4 Mio., CRR – zur Dotierung des ex-ante Fonds i.H.v. EUR -6,8 Mio.

nach einem EGT von EUR 396,6 Mio. im Vorjahr. ausgewiesen.

Der Jahresüberschuss i.H.v. EUR 312,5 Mio. (VJ: 113,5 Mio.) Nach Berücksichtigung der Rücklagenbewegung beträgt der

berücksichtigt die Dotierung des Fonds für allgemeine Bankri- Jahresgewinn des L-IPS im Geschäftsjahr 2019 EUR 104,8

siken im außerordentlichen Ergebnis (EUR -154,1 Mio.), die Mio., nach einem Jahresgewinn i.H.v.

Steuern vom Einkommen und Ertrag (EUR -45,1 Mio.) sowie EUR 66,9 Mio. im Jahr 2018.

die sonstigen Steuern (EUR -16,5 Mio.). Dieser Posten wird

fast ausschließlich von der Bankenabgabe dominiert. Zuzüglich des Verlustvortrags i.H.v. EUR 56,5 Mio., der im

Wesentlichen aus der Dotierung des Fonds für allgemeine

Die Rücklagenbewegung i.H.v. EUR -207,7 Mio. enthält vor Bankrisiken 2018 resultiert, ergibt sich ein Bilanzgewinn i.H.v.

allem Zuweisungen der Raiffeisenbanken an die Gewinnrück- EUR 48,2 Mio., nach einem

lage. Zudem erfolgte eine Dotierung der Haftrücklage i.H.v. Bilanzgewinn i.H.v. EUR 134,9 Mio. im Jahr 2018.

EUR -13,8 Mio. In der Rücklagenbewegung wird auch der

Bilanzstruktur 2019

Die Bilanzstruktur des L-IPS ist aktivseitig dominiert von der Kunden (ca. 64% der Bilanzsumme) die solide Refinanzie-

Position Forderungen an Kunden. Auf der Passivseite zeigt der rungsstruktur des L-IPS.

hohe Anteil der Verbindlichkeiten gegenüber

Aktiva

in EUR Mio. 31.12.2019 31.12.2018 Veränderung Veränderung

absolut in %

Forderungen an Kreditinstitute 2.641 2.620 21 0,8

Forderungen an Kunden 30.680 28.130 2.551 9,1

Festverz. u. nicht festverz. Wertpapiere 6.304 6.046 258 4,3

Beteiligungen und Anteile an verbundenen Unternehmen 3.999 3.802 197 5,2

Übrige Aktiva 2.812 3.105 -293 -9,4

Bilanzsumme 46.437 43.703 2.734 6,3

Die Forderungen an Kreditinstitute betrugen zum Die Forderungen an Kunden lagen zum 31. Dezember 2019

31. Dezember 2019 EUR 2.641,2 Mio. (VJ: 2.619,7 Mio.) bei EUR 30.680,3 Mio. (VJ: 28.129,7 Mio.). Davon entfielen

und entfielen fast ausschließlich auf die Geschäftstätigkeit der EUR 13.645,5 Mio auf die RLB NÖ-Wien und EUR 16.903,5

RLB NÖ-Wien. Mio. auf die nö. Raiffeisenbanken.18 Erläuterung der Ertrags-, Finanz- und Vermögenslage

Der Wertpapierbestand betrug zum 31. Dezember 2019 gung an der RBI als auch die Industriebeteiligungen der Raiff-

EUR 6.304,0 Mio. (VJ: 6.046,1 Mio.). eisen-Holding NÖ-Wien enthalten.

Die Beteiligungen und Anteile an verbundenen Unternehmen Das Volumen der übrigen Aktiva betrug EUR 2.812,3 Mio.

wiesen zum 31. Dezember 2019 einen Stand von (VJ: 3.105,2 Mio.). Darin enthalten waren vor allem das

EUR 3.999,2 Mio. (VJ: 3.802,2 Mio.) auf. Darin waren so- Sachanlagenvermögen, die Guthaben bei Notenbanken und

wohl die von der RLB NÖ-Wien (indirekt) gehaltene Beteili- die Handelsbuchderivate der RLB NÖ-Wien.

Passiva

in EUR Mio. 31.12.2019 31.12.2018 Veränderung Veränderung

absolut in %

Verbindlichkeiten gegenüber Kreditinstituten 3.130 4.150 -1.020 -24,6

Verbindlichkeiten gegenüber Kunden (ohne Spar) 17.222 15.266 1.956 12,8

Spareinlagen 12.574 12.522 51 0,4

Verbriefte Verbindlichkeiten i.w.S. 7.630 6.270 1.359,6 21,7

Rückstellungen 317 349 -31 -9,0

Eigenkapital 4.820 4.385 435,0 9,9

zusätzl. Kernkapital 95 95 0 0,0

übrige Passiva 648 665 -17 -2,5

Bilanzsumme 46.437 43.703 2.734 6,3

Das Volumen der Verbindlichkeiten gegenüber Kreditinstitu- (VJ: 6.270,3 Mio.) und wurden fast ausschließlich von der

ten beträgt zum Bilanzstichtag 2019 EUR 3.130,0 Mio. RLB NÖ-Wien emittiert.

(VJ: 4.150,1 Mio.). Diese Refinanzierungsmittel werden fast

ausschließlich von der RLB NÖ-Wien aufgebracht. Das L-IPS hat zum Bilanzstichtag 2019 Eigenkapital i.H.v.

EUR 4.820,1 Mio. (VJ: 4.385,2 Mio.) zu Buche stehen. Das

Die Verbindlichkeiten gegenüber Kunden inklusive Spareinla- Eigenkapital ist gegenüber dem Vorjahr um EUR 435,0 Mio.

gen konnten um EUR 2.007,7 Mio. ausgeweitet werden und gestiegen und setzt sich überwiegend aus Gewinnrücklagen

betrugen EUR 29.796,1 Mio. (VJ: 27.788,4 Mio.), die zu ca. zusammen (EUR 3.464,4Mio.; VJ: 3.112,0 Mio.).

zwei Drittel den nö. Raiffeisenbanken zuzuordnen waren.

Die Position übrige Passiva beinhaltet die Sonstigen

Die Verbrieften Verbindlichkeiten i.w.S. (inklusive Ergän- Verbindlichkeiten und die Rechnungsabgrenzungsposten und

zungskapital) stiegen zum 31. Dezember 2019 gegenüber dem betrug zum Stichtag EUR 648,5 Mio. (VJ: 665,2 Mio.).

Vorjahr um EUR 1.359,6 Mio. auf EUR 7.629,9 Mio.Finanzielle Leistungsindikatoren 19

Finanzielle Leistungsindikatoren

Erfolgskennzahlen Aufsichtsrechtliche Eigenmittel

Die Cost/Income-Ratio – das sind die Betriebsaufwendungen Für das L-IPS sind die Bestimmungen gemäß CRR sowie die

im Verhältnis zu den Betriebserträgen– lag im Jahr 2019 bei in das BWG übernommenen Bestimmungen der Capital

58,6% nach 62,2% im Jahr 2018. Requirements Directive (CRD) IV für die Berechnung der

Eigenmittel maßgeblich. Die aufsichtsrechtlichen Eigenmittel

Der Return on Equity nach Steuern – die des L-IPS werden originär auf Basis der Zahlen des IPS

Eigenkapitalverzinsung bezogen auf das durchschnittliche errechnet. Der Buchwert der Beteiligung an der RBI wird wie

Eigenkapital – erreichte im Jahr 2019 einen Wert von 6,8% andere Beteiligungen an Kreditinstituten nach

(VJ: 2,7%). Berücksichtigung des entsprechenden Freibetrags und unter

Anwendung der bezughabenden Übergangsbestimmungen der

CRR abgezogen.20 Finanzielle Leistungsindikatoren in TEUR 2019 2018 Eingezahltes Kapital 205.957 188.816 Einbehaltene Gewinne 4.575.910 4.143.358 Hartes Kernkapital vor Abzugsposten 4.781.867 4.332.174 Immaterielle Vermögensgegenstände inkl. Firmenwerte -17.642 -13.685 Abzugsposten für Eigenmittelinstrumente von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält 0 0 Abzugsposten für Eigenmittelinstrumente von Unternehmen der Finanzbranche, an denen das Institut eine wesentliche Beteiligung hält -1.940.164 -1.894.879 Qualifizierte Beteiligungen außerhalb des Finanzsektors, denen alternativ ein Risikogewicht von 1.250 % zugeordnet werden kann -17.025 0 Den Schwellenwert von 15% überschreitender Betrag -83.939 -100.349 Korrekturposten bonitätsbedingte Wertänderung Derivate -640 -656 Wertanpassung aufgrund der Anforderung für eine vorsichtige Bewertung -2.147 -1.551 Hartes Kernkapital nach Abzugsposten (CET1) 2.720.308 2.321.055 Zusätzliches Kernkapital 95.000 95.000 Abzugsposten für Eigenmittelinstrumente von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält 0 0 Abzugsposten für Eigenmittelinstrumente von Unternehmen der Finanzbranche, an denen das Institut eine wesentliche Beteiligung hält 0 0 Sonstige Übergangsanpassungen 0 0 Zusätzliches Kernkapital nach Abzugsposten (AT1) 95.000 95.000 Kernkapital nach Abzugsposten (T1) 2.815.308 2.416.055 Ergänzungskapital 532.256 680.327 Haftsummenzuschlag 86.757 130.865 Allgemeine Kreditrisikoanpassungen nach Standardansatz 0 0 Abzugsposten für Eigenmittelinstrumente von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält 0 0 Abzugsposten für Eigenmittelinstrumente von Unternehmen der Finanzbranche, an denen das Institut eine wesentliche Beteiligung hält 0 0 Ergänzende Eigenmittel nach Abzugsposten (T2) 619.013 811.191 Gesamte anrechenbare Eigenmittel 3.434.321 3.227.246 Gesamtes Eigenmittelerfordernis 2.215.981 1.946.112 Eigenmittelüberschuss 1.218.340 1.281.134 Überdeckungsquote in % 55,0 65,8 Harte Kernkapitalquote in % (CET1 Ratio) 9,8 9,5 Kernkapitalquote in % (Tier 1 Ratio) 10,2 9,9 Eigenmittelquote in % (Total Capital Ratio) 12,4 13,3

Finanzielle Leistungsindikatoren 21

Die anrechenbaren Eigenmittel des IPS NÖ-Wien erreichten Capital Ratio beträgt 12,4% (VJ: 13,3%). Beide Kennzahlen

zum 31. Dezember 2019 ein Volumen von EUR 3.434,3 Mio. liegen damit deutlich über dem gesetzlichen

(VJ: 3.227,2 Mio.). Mindesterfordernis gemäß Art. 92 Abs. 1 lit a bis c CRR

zuzüglich des von der FMA vorgeschriebenen zusätzlichen

Die Common Equity Tier 1 (CET 1) Ratio (transitional) Eigenmittelerfordernisses von 2,5%, welches, beginnend mit

beträgt per 31. Dezember 2019 9,8% (VJ: 9,5%). Die Total dem Geschäftsjahr 2016, sukzessive bis zum

31. Dezember 2022 sicherzustellen ist. Die einzuhaltenden

Quoten für das Geschäftsjahr 2019 belaufen sich daher für

die Common Equity Tier 1 Ratio auf 5,929% und für die

Total Capital Ratio auf 9,429%. Das L-IPS verfügt demnach

über eine ausreichende Eigenmittelbasis.22 Internes Kontroll- und Risikomanagementsystem im Hinblick auf die Rechnungslegung

Internes Kontroll- und

Risikomanagementsystem im Hinblick

auf die Rechnungslegung

Eine ausgewogene und vollständige Finanzberichterstattung zu brechen. Somit erfolgen von diesem Grundsatz her etwa

ist für das L-IPS und seine Organe ein wichtiges Ziel. Die keine Darstellung der Beiträge der einzelnen Mitglieder des L-

Einhaltung aller relevanten gesetzlichen Vorschriften ist dabei IPS zum Sondervermögen und keine Darstellung der SREP-

eine selbstverständliche Grundvoraussetzung. Der Solidari- Ratios der einzelnen Mitglieder des L-IPS.

tätsverein trägt die Verantwortung für die Einrichtung und

Ausgestaltung eines den Anforderungen des L-IPS entspre-

chenden Früherkennungssystems. Er bedient sich dabei zur Kontrollumfeld

Erfüllung seiner Aufgaben der Einrichtungen der RLB NÖ-

Wien. Mit der Erstellung der für das L-IPS erforderlichen In der RLB NÖ-Wien ist ein IKS im Einsatz. Es existiert eine

Berichte (Bilanz, GuV, Lagebericht und Risikobericht) sowie detaillierte Beschreibung der IKS-Abläufe, anhand derer eine

der Eigenmittelberechnung wurde die RLB NÖ-Wien beauf- laufende Dokumentation risikorelevanter Prozesse und der

tragt, die damit auch die Verantwortung für ein angemessenes dazugehörigen Kontrollmaßnahmen stattfindet. Die Verant-

internes Kontrollsystem (IKS) hinsichtlich des gesamten wortlichkeiten und Rollen in Bezug auf das IKS sowie die

Rechnungslegungsprozesses trägt. Kontrolltätigkeiten sind klar definiert. Die IKS-relevanten

Risiken werden regelmäßig evaluiert und angepasst. Für das

Ziel des IKS ist es, das Management so zu unterstützen, dass IKS erfolgt ein regelmäßiges, mehrstufiges Reporting über

es effektive und laufend verbesserte interne Kontrollen im Wirksamkeit und Reifegrad.

Zusammenhang mit der Rechnungslegung gewährleistet. Das

Kontrollsystem ist neben der Einhaltung von Richtlinien und

Vorschriften auch auf die Schaffung optimaler Bedingungen Kontrollmaßnahmen in Bezug auf den

für spezifische Kontrollmaßnahmen ausgerichtet. Rechnungslegungsprozess

Im L-IPS hat man sich für die erweiterte Zusammenfassungs- Die Erstellung der Einzelabschlüsse erfolgt dezentral in den

rechnung gemäß Art. 49 Abs. 3 lit. a) sublit iv) CRR sowie jeweiligen Konzerneinheiten der Raiffeisen-Holding NÖ-Wien

für den Bericht mit der aggregierten Bilanz, der aggregierten und der RLB NÖ-Wien bzw. bei den Raiffeisenbanken durch

GuV, dem Lagebericht und dem Risikobericht gemäß Art. 113 das Rechnungswesen. Die für das Rechnungswesen verant-

Abs. 7 lit. e) CRR entschieden. In der Folge soll sowohl hin- wortlichen Mitarbeiter und Geschäftsleiter der Konzernein-

sichtlich der erweitert aggregierten Zusammenfassungsrech- heiten sowie Raiffeisenbanken sind für die vollständige Ab-

nung als auch hinsichtlich der für den L-IPS-Bericht notwen- bildung und korrekte Bewertung aller Transaktionen verant-

digen Bilanz und GuV von der erweitert aggregierten Bilanz wortlich.

und der erweitert aggregierten GuV gesprochen werden. Es

wird in Folge auch im Rahmen der erweiterten Aggregation

vereinfachend von „Konsolidierung“ gesprochen, wenngleich IPS-Konsolidierung

es Unterschiede zur Konsolidierung gemäß Richtlinie

86/635/EWG, die bestimmte Anpassungen der Richtlinie Im L-IPS betrifft die Konsolidierung die Verflechtungen zwi-

83/349/EWG enthält, oder der Verordnung (EG) Nr. schen den 51 nö. Raiffeisenbanken, der RLB NÖ-Wien, der

1606/2002, die die konsolidierten Abschlüsse von Kreditinsti- Raiffeisen Holding NÖ-Wien sowie den restlichen Mitglie-

tutsgruppen regelt, gibt. dern der Kreditinstitutsgruppe und dem Solidaritätsverein.

Die erweiterte Aggregation erfolgt ohne historische Daten. So

Im Rahmen der Berichterstattung gemäß Art. 113 Abs. 7 lit. e) kann man etwa bei der Kapitalkonsolidierung auch in den

CRR wird das L-IPS als Ganzes dargestellt, ohne die quantita- folgenden Jahren stets von einer Art Erstkonsolidierung spre-

tiven Angaben wieder auf die Mitglieder des L-IPS herunter chen.Internes Kontroll- und Risikomanagementsystem im Hinblick auf die Rechnungslegung 23

Die erweitert aggregierte Bilanz und GuV sind im für Banken Die erweitert aggregierte Bilanz und GuV wird samt Lage-

anzuwendenden BWG-Schema erstellt. Als Basis für den L-IPS und Risikobericht im Risikorat behandelt und zur Verab-

Bericht werden die Jahresabschlüsse der Mitglieder nach UGB schiedung vorgelegt sowie im Rahmen des L-IPS-Berichtes auf

bzw. UGB/BWG herangezogen. Ausgenommen davon sind die der Internetseite der RLB NÖ-Wien veröffentlicht.

Equity-Beteiligungen, für die nur ein Konzernabschluss auf

Basis der internationalen Rechnungslegungsstandards (IFRS)

verfügbar ist. Für Zwecke des L-IPS wird das Ergebnis der Gewinn- und Verlustrechnung im Rahmen der

Equity-Bilanzierung aus dem IFRS-Rechnungslegungs- erweiterten Aggregation

abschluss herangezogen.

Bei den Positionen der GuV wird im Rahmen der erweiterten

Kapitalkonsolidierung im Rahmen der erweiter- Aggregation grundsätzlich davon ausgegangen, dass sich

ten Aggregation bestimmte Aufwands- und Ertragspositionen aus Geschäften

zwischen den Mitgliedsinstituten ausgleichen und sich somit

Bei der Kapitalkonsolidierung wird das anteilige Eigenkapital etwa das Zins- und Provisionsergebnis auch bei entsprechen-

des Tochterunternehmens, das auf den Anteil der Mutter an der Aufwands- und Ertragskonsolidierung nicht ändern wür-

diesem Unternehmen entfällt, mit dem Beteiligungsbuchwert, de. GuV-Positionen als Folge von Verflechtungen, die sich

mit dem die Beteiligung an der Tochtergesellschaft im Einzel- nicht ausgleichen und die einen wesentlichen Einfluss auf die

abschluss der Muttergesellschaft steht, aufgerechnet. Ertragslage haben (z.B. Dividendenausschüttungen innerhalb

des L-IPS, Zu- und Abschreibungen auf Instrumente von

Die additive Zusammenfassung der Einzelbilanzen zu einer L-IPS-Mitgliedern, Erträge aus Veräußerungstransaktionen

gesamthaften Bilanz würde unweigerlich zu Doppelzählungen innerhalb des L-IPS) werden konsolidiert.

und damit zu einer Doppelverwendung der Eigenmittel führen.

Es sind daher der Beteiligungsbuchwert u.a. der 51 nö.

Raiffeisenbanken und das anteilige Eigenkapital bei der Raiff- Information und Kommunikation

eisen Holding NÖ-Wien gegeneinander aufgerechnet; diese

Kapitalkonsolidierung erfolgt ohne historische Daten (Erst- Grundlage für die erweitert aggregierte Bilanz und GuV sind

konsolidierung). Sollten diese Buchwerte höher sein als das standardisierte Datenerhebungen von den erfassten Unter-

anteilige Eigenkapital (gezeichnetes Kapital und Kapitalrück- nehmen. Die Bilanzierungs- und Bewertungsstandards sind

lagen), wird der darüber hinaus gehende Betrag mit den Ge- dabei in der Dokumentation zur Erstellung der erweiterten

winnrücklagen konsolidiert verrechnet. Im Vorfeld der Kapi- Zusammenfassungsrechnung für das L-IPS gemäß Art. 49 Abs.

talkonsolidierung ist gegebenenfalls eine Konsolidierung von 3 lit. a) sublit iv) CRR sowie der Dokumentation zur Erstel-

Zu- und Abschreibungen des Geschäftsjahres sowie Aufwer- lung des Berichts mit der aggregierten Bilanz, der aggregierten

tungen im Zusammenhang mit den Beteiligungen durchzufüh- GuV, dem Lagebericht und dem Risikobericht für das L-IPS

ren. gemäß Art. 113 Abs. 7 lit. e) CRR definiert und erläutert und

für die Erstellung der Abschlussdaten verbindlich.

Schuldenkonsolidierung im Rahmen der erwei-

terten Aggregation Im veröffentlichten Bericht werden die konsolidierten Ergeb-

nisse in Form einer vollständigen erweitert aggregierten Bilanz

Teil der Schuldenkonsolidierung können neben den als expli- und GuV dargestellt. Die erweitert aggregierte Bilanz, die

zit ausgewiesenen Forderungen und Verbindlichkeiten unter GuV, der Lagebericht und der Risikobericht werden vom

anderem auch sonstige Vermögensgegenstände, Rückstellun- Bankprüfer des Zentralinstituts gem. § 63 Abs. 4a BWG

gen, Eventualverbindlichkeiten, Haftungsverhältnisse oder geprüft.

sonstige finanzielle Verpflichtungen sein.Sie können auch lesen