BERLINER RISIKO-ANALYSE - Geldwäsche und Terrorismusfinanzierung Kurzfassung Nicht-Finanzsektor - Berlin.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BERLINER RISIKOANALYSE BERLINER RISIKO- ANALYSE Geldwäsche und Terrorismusfinanzierung Kurzfassung Nicht-Finanzsektor

BERLINER RISIKOANALYSE

Erstellt durch

Senatsverwaltung für Wirtschaft,

Energie und Betriebe

II E 3 – Geldwäscheaufsicht und -prävention

Martin-Luther-Str. 105

10825 Berlin

Stand Juli 2020

Titelbild

© Sean Pavone 2013 / depositfotos.com

BERLINER RISIKOANALYSE

Inhaltsverzeichnis

Executive Summary ............................................................................................................................ 1

Einleitung: Die Bedeutung der Risikoanalyse für die Arbeit der Geldwäsche-aufsicht ..................... 3

1. Zur Ausgangslage ....................................................................................................................... 3

2. Aussagen zu einzelnen Sektoren ................................................................................................. 4

2.1 Finanzunternehmen ............................................................................................................. 4

2.2 Versicherungsvermittler:innen ............................................................................................ 6

2.3 Notar:innen ......................................................................................................................... 8

2.4 Dienstleistende für Gesellschaften und Treuhandvermögen (TCSP) ............................... 11

2.5 Immobilienmakler:innen ................................................................................................... 13

2.6 Veranstaltende und Vermittelnde von Glücksspielen ....................................................... 17

2.6.1 Spielbank.................................................................................................................... 17

2.6.2 Wettvermittlungsstellen für Sportwetten ................................................................... 18

2.6.3 Buchmacher:innen nach dem Rennwett- und Lotteriegesetz .................................... 19

2.7 Güterhandel und Kunstvermittlung ................................................................................... 21

2.7.1 Einzelhandel mit Kfz und Krafträdern ...................................................................... 22

2.7.2 Juwelier:innen ........................................................................................................... 24

2.7.3 Edelmetallhändler:innen und Edelsteinhändler:innen............................................... 25

2.7.4 Großhandel ................................................................................................................ 26

2.7.5 Kunstvermittler:innen ............................................................................................... 27

3. Unmittelbare Auswirkungen der COVID-19-Pandemie ........................................................... 29

4. Konklusion ................................................................................................................................ 31

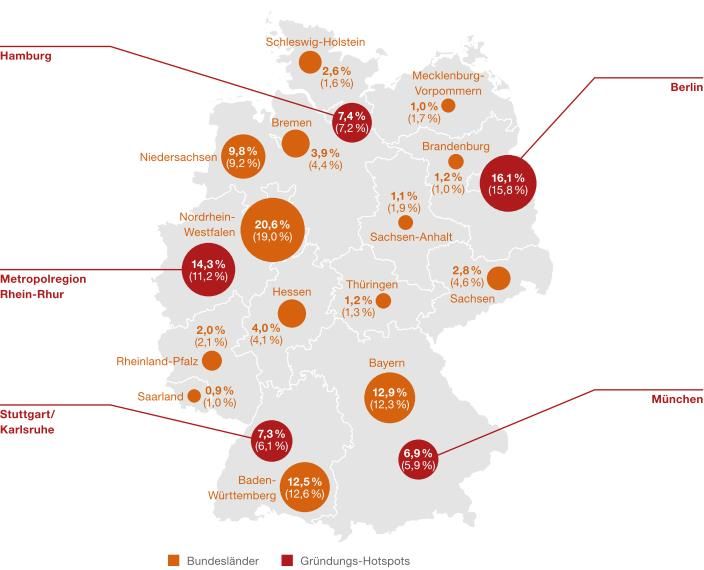

BERLINER RISIKOANALYSE Abbildungen Abbildung 1: Unternehmensgründungen in der Bundesrepublik .................................................................... 5 Abbildung 2: Werteskala bezüglich des GW/TF-Risikos von Versicherungsprodukten ................................ 7 Abbildung 3: Geldumsatz pro Einwohner ....................................................................................................... 9 Abbildung 4: Anzahl der Verdachtsmeldungen freie Berufe ........................................................................ 10 Abbildung 5: Kaufpreisentwicklung 1990 - 2017 ......................................................................................... 13 Abbildung 6: Immobilienverkäufe nach Bezirken im Jahr 2018 ................................................................... 14 Abbildung 7: Konzertierte Erhebung Wettvermittlungsstellen 2013, 2018 und 2019 .................................. 18 Abbildung 8: Relation zwischen Arbeitslosigkeit und Kriminalität .............................................................. 29 Abbildung 9: BIP ab Beginn der Corona- und der Finanzmarktkrise ........................................................... 30 Abbildung 10: Einzelhandelsumsatz Beginn der Coronakrise und Finanzmarktkrise .................................. 30

BERLINER RISIKOANALYSE

Executive Summary

Im Jahr 2020 erstellte die Senatsverwaltung für Wirtschaft,

Energie und Betriebe federführend eine 200 Seiten umfassende

Analyse des Geldwäscherisikos im sog. Nicht-Finanzsektor in Berlin. Mit dieser soll einerseits eine effektive

Aufsichtstätigkeit nach dem risikobasierten Ansatz gewährleistet werden. Anderseits soll diese als zusätzliche

Hilfestellung bei der individuellen Bewertung von Verpflichteten im Land Berlin fungieren. Im Rahmen der

ersten Berliner Risikoanalyse wurden die folgenden - keinesfalls abschließenden - Risikofaktoren erfasst sowie

Gesamtrisiken (Risiko-Skalenwert 0-10) ermittelt.

Aborias ped et quisi cus repele

Finanzunternehmen Versicherungsvermittler:innen

Einzelne Produkte, wie Crowdfunding, Aus Lebensversicherungsverträgen

spielen in Berlin als attraktivem Standort für abgezogene Gelder können für die

Gründer:innen und als Start-Up-Szene eine Terrorismusfinanzierung verwendet

maßgebliche Rolle. werden.

Crowdfunding-Plattformen können für Dennoch sinkt durch die aktuelle

illegale Zwecke, insbesondere im Bereich der Geldpolitik nicht nur das Zinsniveau,

Terrorismusfinanzierung, genutzt warden. sondern auch die Nachfrage nach

Das Gesamtrisiko wird als niedrig bis mittel Versicherungsprodukten.

mit dem Skalenwert 3 eingestuft. Das Gesamtrisiko wird als gering und mit

dem Skalenwert 2 bewertet.

Dienstleistende für Gesellschaften und Notar:innen

Treuhandvermögen (TCSP) Illegale Akteure können Notar:innen für die

Oftmals als Instrument zur Verschleierung missbräuchliche Verwendungen von

genutzt. Kundenkonten, Immobilienkäufen und zur

Vermehrt anonyme Geschäfts-beziehungen Gründung von Trusts und Gesellschaften

ohne jeglichen persönlichen Kontakt. sowie deren Verwaltung nutzen.

TCSP können zudem als bestellte Die Risikobewertung ist von der Art der

Geschäftsführer, Anteilseigner oder Kataloggeschäfte und der Kundenstruktur

Treuhänder missbraucht werden, um den abhängig.

wahren wirtschaftlich Berechtigten nicht Als Risikoschwerpunkte wurden die

offenzulegen. Beurkundung von Immobilien-

Das Gesamtrisiko wird mit 6 bewertet. transaktionen („asset- /share deal“) und

Unternehmensgründungen sowie -

übergängen ermittelt.

Das Gesamtrisiko wird mit dem Skalenwert

5 bewertet.

Buchmacher:innen

In diesem Sektor wurden Typologien, wie

der Wettscheinhandel, beobachtet.

Geringer Anteil am regulierten Markt.

Das Gesamtrisiko wird mit dem Skalenwert

4 bewertet.

1BERLINER RISIKOANALYSE

Wettvermittlungsstellen für Sportwetten Immobilienmakler:innen

Als Risikofaktoren wurden u.a. eine hohe Im Sektor konnte die Zunahme von

Bargeldaffinität, die Nutzung von Geldwäschetypologien, wie der

Strohmännern als Spielerin bzw. Spieler, Unterbewertungen von Immobilien,

Hedging-Bets sowie das zeitgleiche undurchsichtigen Eigentumsverhältnissen und

Führen mehrerer Spielerkonten ermittelt. Finanzierungsmethoden, beobachtet werden.

Das Gesamtrisiko wird mit dem Ein besonderes Risiko wird bei sog. „share

Skalenwert 8 als hoch eingestuft. deals“ gesehen.

Zum Teil ist die geringe Anzahl an

Verdachtsmeldungen bedingt durch die

Unkenntnis über das Konstrukt des

wirtschaftlich Berechtigten.

Spielbank Das Gesamtrisiko wird mit dem Skalenwert 8

Die Geldwäschebedrohung liegt als hoch eingestuft.

insbesondere in der hohen Bargeldaffinität.

Es wurden für viele Typologien angemessene

interne Sicherungs-maßnahmen ergriffen.

Das Gesamtrisiko bleibt auf einem mittleren

Niveau und wird mit dem Skalenwert 5

bewertet. Juwelier:innen

Einzelne Stücke können den Wert einer

Immobilie aufweisen und sind zugleich

transportabel.

Bei geldwäscherechtlichen Kontrollen im

Einzelhandel mit Kfz/ Krafträder KMU-Bereich konnten vermehrt auffällige

Aufgrund der Mobilität und Bargeldaffinität ist Sachverhalte festgestellt werden, die zur

der Sektor insbesondere anfällig für Abgabe von Verdachtsmeldungen führten.

handelsbasierte Geldwäsche. Das Risiko wird mit dem Skalenwert 6

Das Risiko wird mit dem Skalenwert 8 als hoch bewertet.

eingestuft.

Edelmetallhändler:innen/Edelsteinhändler:innen Großhandel

In der Vergangenheit wurde vermehrt Es wurde eine hohe Bargeldaffinität im

festgestellt, dass die frühere Sektor festgestellt.

Transaktionsgrenze bei Bargeldge-schäften Ein hohes Schwellenwertaufkommen ist

bewusst unterschritten worden ist. einerseits auf hohe Rechnungsbeträge,

Da Edelmetalle weltweit als Vermögens- anderseits auf den einmaligen

sowie Anlagewerte fungieren, erhöht sich die Zahlungsabgleich mehrerer Rechnungen, die

Nachfrage vor allem in Krisenzeiten und zusammen über dem Schwellenwert liegen,

damit einhergehend das Risiko. zurückzuführen.

Das Gesamtrisiko wird mit dem Skalenwert 7 Das Risiko wird mit dem Skalenwert 3 als

bewertet. niedrig bis mittel eingestuft.

Kunstvermittler:innen

Typologien, wie der anonyme Ankauf von

Kunstgegenständen durch Offshore-

Gesellschaften, konnten ermittelt werden.

Durch die kürzliche Erweiterung des

Verpflichtetenkreises liegt keine

abschließende Risikobewertung für diesen

Sektor vor.

2BERLINER RISIKOANALYSE

Einleitung: Die Bedeutung der Risiko-

analyse für die Arbeit der Geldwäsche-

aufsicht

Geldwäsche ist geeignet, Staaten und Gesellschaften zu destabilisieren. Um dem entgegenzuwirken, dient der

Geldwäschebekämpfung nicht nur das Strafgesetzbuch, sondern auch das „Gesetz über das Aufspüren von

Gewinnen aus schweren Straftaten“, kurz Geldwäschegesetz (GwG). Ziel ist es zu verhindern, dass die

Wirtschaft zum Zweck der Geldwäsche sowie der Terrorismusfinanzierung missbraucht werden kann. Um

dieses Ziel zu erreichen, müssen sowohl Wirtschaftsteilnehmer:innen als auch die jeweiligen

Aufsichtsbehörden konkrete Risiken des Geldwäschemissbrauchs ermitteln und geeignete Gegenmaßnahmen

ergreifen. Das Instrument dafür ist eine Risikoanalyse. Im Jahr 2020 erstellte die Senatsverwaltung für

Wirtschaft, Energie und Betriebe federführend eine 200 Seiten umfassende Analyse des sog. Nicht-

Finanzsektors in Berlin, also der unter Aufsicht stehenden Gewerbe und freien Berufe, die nicht zum

Bankenbereich oder anderen Akteuren des Finanzmarktes gezählt werden. Dabei wird eine dreiteilige

Methodik angewandt. Zunächst wird aus geographischen, gesellschaftlichen und volkswirtschaftlichen Daten

die Ausgangssituation des Landes Berlin dargestellt. Darauf aufbauend wird aus Quellen wie der polizeilichen

Kriminalstatistik, dem Jahresbericht der Financial Intelligence Unit (FIU) und internationalen Risikoanalysen

das jeweilige branchenspezifische Risiko für alle unter Aufsicht stehende Verpflichtete bewertet. Ergänzt durch

konkrete Erfahrungen aus vorangegangenen Prüfungen und der kritischen Betrachtung der bisherigen

Schwerpunktsetzung, wird schließlich die zukünftige Aufsichtsstrategie abgeleitet.

Mit dieser Kurzfassung zeigt die Aufsichtsbehörde gebündelt die Erwägungen auf, die zur Bewertung der

sektorspezifischen Geldwäschegefährdung geführt haben. Sie soll den verpflichteten Unternehmen und

Berufsträgern einen zusätzlichen Anhalt für die Erstellung einer individuellen Bewertung bieten.

1. Zur Ausgangslage

Als das drittkleinste Bundesland und zugleich größter Stadtstadt ist Berlin im Bundesvergleich in vielerlei

Hinsicht außergewöhnlich - nicht nur durch den Status als Bundeshauptstadt, sondern vielmehr durch die

Geschichte und Vielfalt dieser Stadt. So hat Berlin die höchste Bevölkerungsdichte bundesweit, in der 180

Nationen1 stark miteinander verflochten sind und dass, obwohl Berlin als Bundesland über keine direkte

Außengrenze verfügt. Die internationale Verflechtung spiegelt sich nicht nur bei der

Bevölkerungszusammensetzung, sondern auch in Berlins Wirtschaft wider. Einzelhandel und

Dienstleistungssektor sind nicht zuletzt auch durch die touristische Bedeutung geprägt.

Berlin ist aber auch ein Industriestandort, auch wenn er vom Import-/ Exportvolumen nicht direkt mit den

großen Flächenländern zu vergleichen ist. Dennoch nimmt der Außenhandel für die Industrie eine wichtige

Stellung ein2. Als Start-Up-Metropole rangiert Berlin, auch im europäischen Vergleich, in den vorderen

Rängen in der Kreativwirtschaft. Eine Folge: Die große Zahl an Unternehmensgründungen 3 macht den

Aufsichtsbereich für die Behörden sehr dynamisch und verlangt der Verwaltung einiges an Flexibilität ab. Auch

die nach dem GwG verpflichteten Unternehmen sind durch die besondere Stellung Berlins gefordert. So haben

über 150 Botschaften innerhalb der Landesgrenze ihren Sitz 4. Für Unternehmen bedeutet dies, erhöhte Sorgfalt

im Umgang mit politisch exponierten Personen walten zu lassen.

Aufgrund der internationalen Vernetzung, steigenden Investitionen sowie der Rolle als das politische Zentrum,

ist Berlin auch für viele illegale Akteure ein attraktiver Standort. Für die Ermittlung der Geldwäschegefährdung

ist deshalb in erster Linie die polizeiliche Kriminalstatistik relevant.

1 Vgl. Amt für Statistik Berlin-Brandenburg: Statistisches Jahrbuch 2019, S. 47.

2 Vgl. Amt für Statistik Berlin-Brandenburg unter https://www.statistik-berlin-brandenburg.de/BasisZeitreiheGrafik/Zeit-

Aussenhandel.asp?Ptyp=400&Sageb=51000&creg=BBB&anzwer=5 (Abruf 03.12.20).

3 Vgl. SenWiEnBe unter https://www.berlin.de/sen/ wirtschaft/wirtschaft/konjunktur-und-statistik/wirtschaftsdaten/gruendungen/ zitiert nach Amt

für Statistik Berlin-Brandenburg (Abruf 05.05.20).

4 Vgl. Auswärtiges Amt: Liste der diplomatischen Vertretungen und anderer Vertretungen in der Bundesrepublik Deutschland (Stand: 08. Juni

2020) unter https://www.auswaertiges-amt.de/de/ReiseUndSicherheit/ diplomatische-vertretungen-in-

deutschland/199678?openAccordionId=item-199682-0-panel (Abruf 10.07.20).

3BERLINER RISIKOANALYSE

Insgesamt ist diese zwar zuletzt rückläufig gewesen, einzelne Vortaten 5 der Geldwäsche, wie Betrugsdelikte,

sind jedoch angestiegen.6 Gruppierungen der Organisierten Kriminalität sind dabei genauso international

vernetzt, wie Berlin in seiner Gesamtheit und zugleich spezialisiert auf Vortaten, wie Betäubungsmittelhandel

oder Betrug. 7

2. Aussagen zu einzelnen Sektoren

Im Hauptteil der Kurzfassung wird die Risikobewertung für die einzelnen Sektoren vorgenommen. Bewertet

wird das branchenspezifische Risiko, dass Unternehmen durch Dritte zum Zweck der Geldwäsche oder

Terrorismusfinanzierung missbraucht werden können. Betrachtet wird ebenfalls die Gefahr, dass Kriminelle

selbst aktiv innerhalb der Branche agieren (Unterwanderungsrisiko).

Die Aufsichtsbehörde nutzt zur Bewertung zusätzliche Indikatoren. Herangezogen werden die Anzahl der

Verdachtsmeldungen in Relation zur Anzahl der Verpflichteten (Verdachtsmeldungsindikator), die Anzahl an

erhaltenen Hinweisen von Bürger:innen und Behörden (Hinweisindikator) sowie die relative Häufigkeit nach

Kontrollen festgestellter Verstöße, die der weiteren Überwachung unterliegen (Monitoringindikator).

2.1 Finanzunternehmen

Der Verpflichtetenkreis der Finanzunternehmen hat mit Inkrafttreten der Novelle des GwG 2020 erstmalig eine

eigene Definition erhalten. Der Begriff Finanzunternehmen ist als Sammelbegriff für Unternehmen zu

verstehen, die Tätigkeiten ausüben, die dem Finanzsektor entstammen oder diesem nahestehen, jedoch keine

Erlaubnis der BaFin benötigen.

Haupttätigkeiten von Finanzunternehmen bestehen darin:

Beteiligungen zu erwerben, zu halten oder zu veräußern;

Geldforderungen mit Finanzierungsfunktion entgeltlich zu erwerben;

mit Finanzinstrumenten auf eigene Rechnung zu handeln;

Darlehen zwischen Kreditinstituten zu vermitteln (Geldmaklergeschäfte),

aber auch bestimmte Beratungs- und Vermittlerdienstleistungen wie

Finanzanlagenvermittlung und Finanzanlagenberatung auf Honorarbasis im Sinne der

Gewerbeordnung (GewO);

sogenannten Mergers & Acquisitions-Unternehmen, die außerhalb großer Rechtsanwalts-

bzw. Wirtschaftskanzleien tätig werden und bei Unternehmensverkäufen,

Unternehmenskäufen oder auch bei der Kapitalbeschaffung beratend tätig werden.

Die zu beaufsichtigenden Unternehmen zu bestimmen, ist für Aufsichtsbehörden des Nicht-Finanzsektors

komplex, da es sich um Akteure des Finanzsektors handelt, die aber erlaubnisrechtlich nicht so behandelt

werden. Dies gelingt nur unter der Prämisse, dass genügend Informationen bezüglich des Inhaltes und Umfangs

der Unternehmenstätigkeit vorliegen. 8 Eine statistische Erhebung wurde anhand bestimmter

Wirtschaftszweigqualifikationsnummern innerhalb des Gewerberegisters und mit Hilfe des Vermittlerregisters

durchgeführt. So schätzt die Aufsichtsbehörde den potenziellen Verpflichtetenkreis auf bis zu 2.500

Unternehmen im Land Berlin. Einzelne Produkte wie Crowdfunding spielen eine besondere Rolle in der Start-

Up-Szene. Sowohl was die Gründung von Plattformen als auch die Finanzierung von Unternehmensgründung

betrifft, ist Berlin im bundesweiten Vergleich9 ein besonderer Gründungshotspot, weshalb diese Produkte eine

besondere regionale Relevanz haben.

5 Vgl. Bundesministerium der Finanzen: Erste Nationale Risikoanalyse, 2018/2019, S.27.

6 Vgl. Der Polizeipräsident in Berlin, LKA St 14 Kriminalitätsanalyse: Polizeiliche Kriminalstatistik Berlin 2018, S. 12.

7 Vgl. Bundeskriminalamt: Organisierte Kriminalität - Bundeslagebild, 2018, S. 35

8 Vgl. Ministerium für Wirtschaft, Arbeit und Energie: Länderbezogene Risikoanalyse-Land Brandenburg, 2019.

9 Vgl. Bundesverband Deutsche Startups e.V.; PwC Deutschland: Deutscher Startup Monitor, 7. Auflage, 2019, S 26.

4BERLINER RISIKOANALYSE

Abbildung 1: Unternehmensgründungen in der Bundesrepublik

Ergebnisse Auch im

überregionaler Rahmen der Supranationalen Risikoanalyse (SNRA) im Jahr 2017 wurde das Produkt Crowdfunding näher

Analysen untersucht. Die Kommission sieht in der Unterwanderung einer solchen Plattform ein Risiko, gerade im Bereich

der Terrorismusfinanzierung. Eine Nutzung oder Missbrauch einer Plattform zum Zweck der Geldwäsche

konnte nicht belegt werden. Gleichwohl wird dieser Bereich als verwundbar eingestuft. 10 Die Nationale

Risikoanalyse (NRA) nahm die bislang bestehende geringe Rechtssicherheit bzgl. der Ermittlung der

Verpflichteteneigenschaft für die gesamten Gruppe und die föderale Aufsichtsstruktur in den Fokus. 11

immanente Finanzunternehmen, deren Geschäftszweck im Erwerb, Halten oder dem Verkauf von Geschäftsanteilen

Risiken besteht, sind direkt in das Risikoszenario des „Share-Deals“ (siehe auch Abschnitt Immobilienmakler:innen)

involviert. Sie sind demnach aber mehr das Vehikel als Beteiligte der Transaktion. Eine Kontrolle nach dem

GwG setzt eine eigene Geschäftstätigkeit voraus. Die von Finanzanlagenvermittler:innen vermittelten Produkte

haben grundsätzlich ähnliche Risikoszenarien wie die von Instituten vermittelten Produkte.

10 Vgl. European Commission: Report from the Commission to the European Parliament and to the Council on the assessment of the risks of money

laundeirng and terrorist financing affecting the internal market and relating to cross-border situations - COM(2017) 340 final, S 52 ff.

11 Vgl. Bundesministerium der Finanzen,“ Erste Nationale Risikoanalyse 2018/2019, S. 111 f.

5BERLINER RISIKOANALYSE

Eigene Risikobewertung und Schlussfolgerungen der Aufsichtsbehörde

Die Abgrenzung von Finanzunternehmen gegenüber erlaubnispflichtigen Instituten ist auch mit der neuen

Definition im GwG weiterhin schwierig. Im Rahmen des risikobasierten Ansatzes erfolgt die Aufsicht primär

anlassbezogen, basierend auf Erkenntnissen anderer Behörden. Bei Konzernstrukturen, in denen die Aufsicht

auf die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und Länder verteilt ist, muss die behördliche

Kooperation verbessert werden. Zudem wird aufgrund der vorrangegangenen Argumente auch weiterhin eine

komplette Übertragung des gesamten Verpflichtetenkreises nach § 2 Nr. 6 GwG, nicht nur der

Finanzanlagenvermittelnden und Honorar-Finanzanlagenberatenden, an die BaFin angeregt. 12 Das Risiko zum

Zweck der Geldwäsche oder Terrorismusfinanzierung missbraucht zu werden, wird als niedrig bis mittel mit

dem Skalenwert 3 eingestuft.

2.2 Versicherungsvermittler:innen

Verpflichtet sind Versicherungsvermittler:innen im Sinne des § 59 Versicherungsvertragsgesetz (VVG). Dies

sind in erster Linie Versicherungsmakler:innen, welche im Auftrag der Versicherungsnehmer:innen tätig

werden und nicht an ein Versicherungsunternehmen gebunden sind.13

Eine Verpflichteteneigenschaft im Sinne des GwG wird jedoch erst bei der Vermittlung von bestimmten

Produkten ausgelöst. So sind alle Arten von Lebensversicherungen, andere kapitalbildende Versicherungsarten

wie Unfallversicherungen mit Prämienrückgewähr sowie andere dem Finanzsektor nahestehende Produkte wie

Hypothekardarlehen oder private Rentenversicherungen, relevant.

Nach Auswertung verschiedener Quellen, wie dem Vermittlerregister des Deutschen Industrie und

Handelskammertages e.V. (DIHK), dem Gewerberegister und dem Erlaubnisregister, geht die Aufsichtsbehörde

von einer Größenordnung von circa 600 Verpflichteten im Land Berlin aus. Regionale Besonderheiten im

Vergleich mit anderen Bundesländern konnten nicht festgestellt werden.

12 Vgl. Deutscher Bundestag: Entwurf eines Gesetzes zur Umsetzung der Änderungsrichtlinie zur Vierten EU-Richtlinie, Drucksache 19/13827 vom

09.10.2019, Anlage 4 Gegenäußerung der Bundesregierung, S. 151.

13 Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht unter https://www.bafin.de/DE/Aufsicht/Versicherer

Pensionsfonds/Aufsichtsregime/Vermittlerwesen/vermittlerwesen_node.html (Abruf 14.05.20).

6BERLINER RISIKOANALYSE

Ergebnisse Im Rahmen von internationalen Risikobewertungen bezüglich Geldwäsche und/ oder Terrorismusfinanzierung,

überregionaler identifizierte die Financial Action Task Force (FATF) für Versicherungsprodukte folgende

Analysen Risikoschwerpunkte:14

Die Begünstigung nicht identifizierter Dritte;

Die Gestaltungsmöglichkeiten bei der Höhe der Prämien;

Die Verwendung von Barmitteln und mögliche Überzahlungen bei der Zahlung von

Prämien;

Die Möglichkeit zur Teilauszahlungen des Produktes oder vorzeitige Beendigung der

Versicherung mit begrenzten Gebühren;

Die Verkäuflichkeit bspw. kann das Produkt auf einem Sekundärmarkt gehandelt werden

oder als Sicherheit für ein Darlehen verwendet werden.

Insgesamt werden Lebensversicherungsprodukte durch die FATF als nicht ausreichend flexibel gewertet, um

als favorisierte Methode von Geldwäschern Anwendung zu finden. Dennoch ist ein gewisses Risiko gegeben,

dass im Rahmen des Erwerbs von Lebensversicherungen, aus Straftaten generierte Gewinne verwendet werden

können. Auch besteht die Gefahr, dass aus Lebensversicherungsverträgen abgezogene Gelder für die

Terrorismusfinanzierung verwendet werden.15

Im Rahmen der SNRA wurde festgestellt, dass Vereinigungen der Organisierten Kriminalität vereinzelt

Lebensversicherungen zu Geldwäschezwecken nutzen. Jedoch ergab die Bewertung ebenfalls, dass der

Aufwand sehr hoch ist, eine genaue Planung und Fachwissen benötigt werden und auch das Entdeckungsrisiko

höher als bei anderen Produkten eingeschätzt wird.16

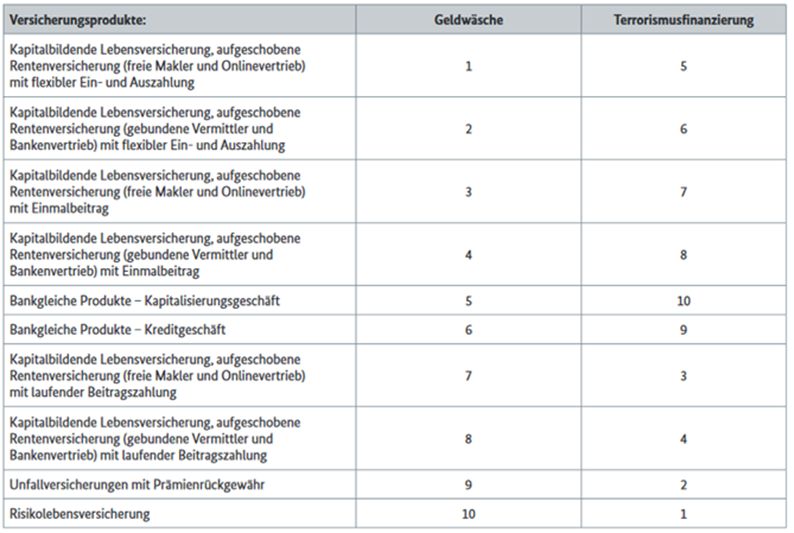

Im Zuge der Nationalen Risikoanalyse erfolgte eine Risikobewertung von einzelnen Versicherungsprodukten

hinsichtlich der Gefahr zum Zweck der Geldwäsche und / oder Terrorismusfinanzierung missbraucht zu

werden. Das risikoreichste Produkt wurde jeweils mit dem Faktor 1 bewertet:

Abbildung 2: Werteskala bezüglich des GW/TF-Risikos von Versicherungsprodukten

Sichtweise Der Bundesverband Deutscher Versicherungsmakler e.V. (BDVM) bewertet das inhärente Geldwäscherisiko

Branche als grundsätzlich gering. Dieser verwies unter anderem darauf, dass Versicherungsprodukte aufgrund der

Produktstruktur für kurzfristig angelegte Geldwäscheaktivitäten ungeeignet sind.17

14 Vgl. FATF: Guidance for a risk-based approach-life insurance sector, Oktober 2018,S. 47.

15 Vgl. FATF: Guidance for a risk-based approach-life insurance sector, Oktober 2018, S. 9.

16 Vgl. European Commission: Report from the Commission to the European Parliament and to the Council on the assessment of the risks of money

laundeirng and terrorist financing affecting the internal market and relating to cross-border situations - COM(2017), S. 97 ff.

17 Vgl. Bundesverband Deutscher Versicherungsmakler e.V. (BDVM): Stellungnahme zum Referentenentwurf des Bundesministeriums der

Finanzen: Entwurf eines Gesetzes zur Umsetzung der Änderungsrichtlinie zur Vierten EU-Geldwäscherichtlinie [Richtlinie (EU) 2018/843]

7BERLINER RISIKOANALYSE

Eigene Risikobewertung und Schlussfolgerungen der Aufsichtsbehörde

Der Bereich der Versicherungsvermittler:innen stand bislang nicht im Fokus der Berliner Geldwäscheaufsicht.

Hierfür gibt es mehrere Gründe. Zum einen handelt es sich bei den ungebundenen

Versicherungsvermittler:innen um eine vergleichsweise kleine Verpflichtetengruppe. Zum anderen bestehen

Sorgfaltspflichten nach dem GwG nur bei Vermittlung bestimmter Produkte. Diese selektive

Verpflichteteneigenschaft ist einerseits wirtschaftsfreundlich. Sie beschränkt die Pflichten auf diejenigen, die

besonders risikobehaftete Geschäfte tätigen. Dies muss aber zuvor durch die Aufsichtsbehörde nach

eingehender Prüfung ermittelt werden. Ferner führt die expansive Geldpolitik der EZB zu einem Abfall des

allgemeinen Zinsniveaus und damit einhergehend zu einer sinkenden Nachfrage nach Versicherungsprodukten.

Aus den vorangegangenen Gründen kann im Versicherungssektor das gegenwärtige Risiko für Geldwäsche

oder Terrorismusfinanzierung missbraucht zu werden als gering und im Hinblick auf die Aufsichtstätigkeit

nach dem risikobasierten Ansatz mit dem Skalenwert 2 bewertet werden. Im Fokus der Aufsichtstätigkeit

stehen daher anlassbezogene Prüfungen, beispielsweise auf Grund von Meldungen der Finanzbehörden.

2.3 Notar:innen

Freie Berufsträger können ebenfalls Verpflichtete nach dem Geldwäschegesetz sein, beispielsweise wenn sie

am Verkauf von Immobilien oder Gewerbebetrieben beteiligt sind, Vermögenswerte verwalten oder an der

Gründung von Gesellschaften mitwirken bzw. bei deren Übernahme beraten. Dazu zählen auch Notar:innen

als unabhängige Träger eines öffentlichen Amtes. Ihnen sind hoheitliche Befugnisse zur vorsorgenden

Rechtspflege in Deutschland übertragen, wie die Beurkundung von Willenserklärungen beim

Immobilienerwerb oder der Gesellschaftsgründung.18 Notar:innen müssen unabhängig und unparteiisch sein

und unterliegen einer strafbewehrten Verschwiegenheitspflicht, welche auch bei der Erfüllung

geldwäscherechtlicher Sorgfaltspflichten beachtet werden muss.

Im gesamten Bundesgebiet sind ca. 7.000 Notar:innen tätig. Im Land Berlin waren es im Jahr 2020 insgesamt

671 Berufsträger im Anwaltsnotariat. Die Anzahl der in Berlin bestellten Notar:innen19 ist seit dem Jahr 2015

rückläufig. Dennoch sind im Land Berlin Notar:innen überdurchschnittlich vertreten (Bundesdurchschnitt

2020: 432).20

vom 29.05.2019, S.2 f.

18 Vgl. Notarkammer Berlin unter http://www.notarkammer-berlin.de/notariat/index.html (Abruf 06.07.20).

19 Vgl. Bundesnotarkammer unter https://www.notar.de/der-notar/statistik (Abruf 06.07.20).

20 Vgl. ebd.

8BERLINER RISIKOANALYSE

Im Jahr 2018 wurden deutschlandweit fast eine Million Immobilientransaktionen durchgeführt, davon 27.400

Transaktionen im Land Berlin. 21 Höher ist der Geldumsatz, der mit 19,2 Milliarden einem Anteil von 7,1 % an

den insgesamt 269 Milliarden bundesweit entspricht.22 Die absoluten Zahlen wirken zunächst eher gering.

Bezogen auf die Einwohnerzahl belegt das Land Berlin nach der Hansestadt Hamburg jedoch den zweiten Platz

beim Geldumsatz pro Kopf im Immobiliensektor.

Immobilien-

transaktionen

und

Geldumsatz pro

Kopf

Abbildung 3: Geldumsatz pro Einwohner im Immobiliensektor

Gründung von Auch bei der Zahl der Unternehmensneugründungen schneidet Berlin nicht nur überdurchschnittlich ab,

Unternehmen sondern ist Spitzenreiter. Im Jahr 2018 wurden insgesamt 40.000 Gewerbe neu gegründet.23

Ergebnisse Die FATF sieht vor allem ein Risiko in der Erbringung von Dienstleistungen für Mandanten, bei denen es

überregionaler aufgrund von komplexen Geschäftsstrukturen schwierig ist, den wahren wirtschaftlichen Eigentümer oder den

Analysen kontrollierenden Eigentümer zu ermitteln. Der Mandant nutzt die Glaubwürdigkeit des Amtsträgers, um

gegenüber Dritten agieren zu können. Als Risikoindikatoren nennt die FATF u.a.:

Mandant:innen, die in bargeldintensiven Sektoren tätig sind, sowie Unternehmen, die stark

auf neue Technologien angewiesen sind (z.B. Online-Handelsplattformen);

Mandant:innen die bereit sind, geschäftsunüblich hohe Gebühren für Dienstleistungen zu

zahlen;

Häufiger oder unerklärlicher Wechsel des/ der professionellen Berater(s) der Mandant:innen

oder von Mitgliedern der Geschäftsleitung;

Mandant:innen, die als Gegenleistung für Kapitaltransfers u.ä. Aufenthaltsrechte oder die

Staatsbürgerschaft in einem Drittland erlangen wollen;

Vertretungsbefugnisse, die unter ungewöhnlichen Bedingungen erteilt werden (z.B. wenn

diese unwiderruflich oder in Bezug auf bestimmte Vermögenswerte erfolgen) und die dafür

angegebenen Gründe unklar oder unlogisch sind.

Die EU-Kommission hat ihrerseits ermittelt, dass illegale Akteure Notar:innen oder andere unabhängig

juristisch Beratende für die missbräuchliche Verwendungen von Kundenkonten, Immobilienkäufen und zur

Gründung von Trusts und Gesellschaften und deren Verwaltung nutzen. Im Rahmen der Nationalen

Risikoanalyse wurde das Geldwäscherisiko für Notar:innen sowie Rechtsanwält:innen als hoch bewertet.

21 Vgl. Arbeitskreis der Oberen Gutachterausschüsse, Zentralen Geschäftsstellen und Gutachterausschüsse in der Bundesrepublik Deutschland:

Immobilienmarktbericht Deutschland 2019, S 22.

22 Vgl. ebd.

23 Vgl. Senatsverwaltung für Wirtschaft, Energie und Betriebe unter https://www.berlin.de/sen/ wirtschaft/wirtschaft/konjunktur-und-

statistik/wirtschaftsdaten/gruendungen/ zitiert nach Amt für Statistik Berlin-Brandenburg (Abruf 05.05.20).

9BERLINER RISIKOANALYSE

Insbesondere im Zuge von Geschäftstätigkeiten mit Treuhand- und Anderkonten, teils mit Barzahlungen oder

Zahlungen aus Drittstaaten/ Risikoländern, konnten verdächtige Sachverhalte ermittelt werden. Angesichts des

immanenten Risikos wurde die Anzahl der übermittelten Verdachtsmeldungen als zu gering bewertet.

Abbildung 4: Anzahl der Verdachtsmeldungen freie Berufe

Praxiserfahrungen zeigten, dass sich bei den Notar:innen die Beachtung der rechtlichen Vorgaben der

Bundesnotarordnung (BNotO) bislang nachteilig auf die Umsetzung der geldwäscherechtlichen Pflichten

auswirkte. Die geringe Anzahl an Verdachtsmeldungen beruhte zum Teil auf den geldwäscherechtlichen

Regularien. So wurde die Schweigepflicht nur aufgehoben, wenn der Verpflichtete positiv Kenntnis hatte, dass

der/die Mandant:in die rechtliche Dienstleistung zum Zweck von Geldwäsche oder Terrorismusaktivitäten

nutzte. Dies war eine hohe Hürde, welche auch die sehr niedrigen Zahlen bei Verdachtsmeldungen erklärte. Da

im Zusammenhang mit rechtlichen Dienstleistungen im Immobiliensektor ein hohes Risiko gegeben ist,

bestimmt eine am 01.10.2020 in Kraft tretende Rechtsverordnung bestimmte Konstellationen, die per se

meldepflichtig sind.

Sichtweise Durch die Führung der Urkundenrolle, die Dokumentation der Identität der Beteiligten sowie die langjährige

Interessen- Aufbewahrung notarieller Urkunden, legen Notar:innen unabhängig von den Pflichten nach dem GwG bereits

vertretung eine Papierspur an. Auch die Verpflichtung zu steuerlichen Meldungen an die Finanzämter wird als wichtiger

Beitrag zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung gesehen. In der

Verordnungsermächtigung im Rahmen der Novellierung 2019 zur Erstellung einer Auflistung meldepflichtiger

Sachverhalte, bei denen eine Notarin oder ein Notar auch ohne positive Kenntnis anzeigen muss (erweiterte

Meldepflicht), , sieht die Bundesnotarkammer einen rechtssicheren Weg für ihre Mitglieder, das

Spannungsverhältnis zur Verschwiegenheitspflicht zu durchbrechen und mehr Meldungen abzugeben.24

„Deutlich unattraktiver“ für Geldwäsche soll der deutsche Immobilienmarkt nach Ansicht der Notarkammer

Berlin u.a. auch durch das Beurkundungsverbot von Immobilientransaktionen ausländischer Gesellschaften

werden, die nicht im Transparenzregister eingetragen wurden.25

24 Vgl. Bundesnotarkammer: Pressemitteilung vom 31.07.2019 unter https://www.bnotk.de/aktuelles/details/ bundesnotarkammer-begruesst-

erweiterung-der-geldwaesche-meldepflicht-fuer-notare-im-immobilienbereich-praesident-bormann-erwartet-kuenftig-deutlich-mehr-meldungen-als-

bisher (Abruf 16.07.2020).

25 Vgl. Notarkammer Berlin: Pressemitteilung Januar 2020 unter http://www.notarkammer-

berlin.de/aktuelles/index.html?view=detail&id=cd768993-3b76-478e-8ae5-08cd6d9e0d27 (Abruf 16.07.2020).

10BERLINER RISIKOANALYSE

Eigene Risikobewertung und Schlussfolgerungen der Aufsichtsbehörde

Aufgrund des beschränkten Zugangs wird das Unterwanderungsrisiko im Vergleich zu anderen

Verpflichtetengruppen als deutlich geringer angesehen. Die Anforderungen an die Bestellung (§§ 5, 6 BNotO)

sowohl im Anwalts-, wie auch im Berufsnotariat und die Fortbildungsverpflichtungen führen ebenfalls zu

einem sehr hohen rechtlichen Qualifikationsniveau im Vergleich zu anderen Verpflichtetengruppen. Die

Gesamteinschätzung des Risikos ist sehr von der Art der Kataloggeschäfte und der Kundenstruktur abhängig.

Die Beurkundung von Immobilientransaktionen, egal ob als „asset- oder share deal“, wird als

Risikoschwerpunkt gewertet. Unternehmensgründungen sowie Unternehmensübergänge

(Vorratsgesellschaften siehe Punkt 2.4) bergen zusätzliche Gefahren zur Verschleierung wirtschaftlich

Berechtigter. Das Risiko zum Zweck der Geldwäsche oder Terrorismusfinanzierung missbraucht zu werden,

wird mit dem Skalenwert 5 bewertet.

2.4 Dienstleistende für Gesellschaften und Treuhandvermögen

(TCSP)

Nicht nur Träger freier Berufe bieten beratende oder verwaltende Dienstleistungen für Gesellschaften an. Diese

Gewerbetreibenden, die nicht bereits auf Grund einer Stellung als Rechtsanwalt o.ä. verpflichtet sind, werden

unter dem Sammelbegriff der Trust and Company Service Provider (TCSP) geführt. Eine Verpflichtung nach

dem Geldwäschegesetz besteht beispielsweise, wenn für einen Dritten eine Gesellschaft gegründet wird oder

Vorratsgesellschaften an einen Dritten veräußert werden, wenn bestimmte Funktionen innerhalb einer

Gesellschaft durch einen Externen wahrgenommen werden (z.B. Interimsmanager) oder wenn ein Geschäftssitz

und / oder eine Postadresse für Gesellschaften zur Verfügung gestellt wird. Ebenso begründen treuhänderische

Dienstleistungen eine Verpflichtung nach dem Geldwäschegesetz.

Heterogenität

Bei der statistischen Erfassung des Verpflichtetenkreises ergeben sich für die Aufsichtsbehörden praktische

Probleme. TCSP können in unterschiedlichen Formen auftreten. Aufgrund der heterogenen Tätigkeitsfelder ist

die Auswertung des Gewerberegisters komplex. Bei der Erfassung der Stammdaten eines Unternehmens liegt

es im Ermessen der Sachbearbeitenden in den Gewerbeämtern, in welche Wirtschaftszweiggruppe ein

Unternehmen anhand der freien Tätigkeitsbeschreibung eingruppiert wird. Im Ergebnis ließ sich meist eine

konkrete Verpflichteteneigenschaft nicht a priori bestimmen, sondern erstmals in Rahmen von

Kontrolltätigkeiten.

Nach Auswertung der einschlägigen Wirtschaftsunterklassen schätzt die Aufsichtsbehörde die Zahl der

Verpflichteten in dieser Gruppe auf 250 bis 750 Gewerbetreibende. Regionale Besonderheiten bestehen gerade

bei Dienstleistungen, wie der Bereitstellung eines Geschäftssitzes. So ist im Vergleich zu anderen Ländern ein

erhöhtes Aufkommen von Büroservicedienstleistenden zu verzeichnen. Ein ausschlaggebendes Kriterium sind

beispielsweise bekannte Berliner Adressen wie der Kurfürstendamm.

11BERLINER RISIKOANALYSE

Die FATF zählt die Berufsgruppen der TCSP seit dem Jahr 2003 zu den Risikogruppen. 26 Als Risiko wird die

Präsenz von Personen (z.B. Firmenbestatter) im Bereich von TCSP genannt, die bereit sind sich an illegalen

Ergebnisse Aktivitäten zu beteiligen. Auch die generelle Zunahme an Unternehmen im TCSP-Sektor, die keine oder nur

überregionaler unzureichende Kenntnisse bezüglich der Schlüsselfaktoren ihres Bereichs aufweisen, was wiederum illegale

Analysen Aktivitäten begünstigen kann, wird kritisch gesehen.27 Im Zuge eines Erfahrungsaustausches der FATF-

Mitglieder wurden zusätzlich folgende Warnindikatoren identifiziert:

Transaktionen, bei denen komplexe und undurchsichtige, juristische Personen sowie

Vereinbarungen verwendet werden;

Verwendung ausländischer Privatstiftungen, die in Rechtssystemen mit extensiven

Geheimhaltungspflichten tätig sind;28

Missbrauch von nominellen Anteilseignern, um die wahre Identität des wirtschaftlich

Berechtigten zu verbergen;

Kunden, die TCSP dazu berechtigen, mit vollen Ermessensbefugnissen Konten zu verwalten,

können Geschäftsführer und Mitarbeiter von TCSP dazu verleiten, unautorisierte bzw. illegale

Transaktionen durchzuführen;

Vergabe von konzerninternen Darlehen sowie multinationalen Überweisungen;

Betrieb von Büroserviceunternehmen im Ausland, welche wiederum TCSP-Dienstleistungen

anbieten.29

Nach Feststellungen der EU-Kommission wird die Gründung von juristischen Personen im Bereich der TCSPs

oft als Instrument der Verschleierung genutzt. Bedingt ist dies vor allem durch die teils anonymen

Geschäftsbeziehungen ohne jeglichen persönlichen Kontakt. 30 Zudem können TCSP auch als bestellte

Geschäftsführer, Anteilseigner oder Treuhänder missbraucht werden, um sicherzustellen, dass der wahre

wirtschaftlich Berechtigte nicht oder nur schwer erfasst werden kann.31 Im Rahmen der Nationalen

Risikoanalyse konnten keine weiterführenden Erkenntnisse gewonnen werden.

Eigene Risikobewertung und Schlussfolgerungen der Aufsichtsbehörde

TCSP können von kriminell Agierenden dazu genutzt werden, die wahre Identität des wirtschaftlich

Berechtigten zu verschleiern und den Anschein eines physischen Geschäftssitzes sowie einer tatsächlichen

betrieblichen Tätigkeit zu erwecken. So haben im Jahr 2019 durchgeführte aufsichtsrechtliche Maßnahmen

ergeben, dass diese Art der Dienstleistungen ferner von Unternehmen, deren grenzüberschreitende Tätigkeiten

im Verborgenen bleiben sollen, genutzt werden, um Geschäftssitze zu fingieren.

26 Vgl. FATF: The forty recommendations, 2003, S. 12.

27 Vgl. FATF: Money Laundering using Trust and Service Company Providers, 2010, S. 4.

28 Anmerkung: Bspw. die Britischen Kanalinseln oder der US Bundestaat Delaware.

29 Vgl. FATF: Money Laundering Using Trust and Company Service Providers, S. 24 f.

30 Vgl European Commission: Report from the Commission to the European Parliament and to the Council on the assessment of the risks of money

laundeirng and terrorist financing affecting the internal market and relating to cross-border situations - COM(2017), S. 130 ff

31 Vgl Van der Does de Willebois, E. et al.; The World Bank (Hrsg.); UNODC (Hrsg.); Stolen Asset Recovery Initiative: The Puppet Masters - How

the Corrupt Use Legal Structures to Hide Stolen Assets and What to Do About It, S. 60.

12BERLINER RISIKOANALYSE

Auch hat die Zusammenarbeit mit den Berliner Finanzämtern gezeigt, dass TCSP für andere Vortaten,

insbesondere im Bereich von Steuerdelikten, missbraucht werden können. Die Verpflichteten müssen daher

hinsichtlich des Graubereichs, in welchem sie sich durch das Angebot ihrer Dienstleistungen bewegen und der

Anreiz für kriminell Agierende schafft, verstärkt für die Einhaltung ihrer gesetzlichen Pflichten sensibilisiert

werden. Bei isolierter Betrachtung ist das Kundenrisiko generell als hoch zu bewerten. Teils handelt es sich um

Kundschaft mit internationalen Bezügen oder Vertragsabschlüsse sind ohne jeglichen, persönlichen Kontakt

erfolgt. Insbesondere im Rahmen von Online-Geschäften bedarf es der Implementierung von strengeren

Maßnahmen zur Einhaltung der Sorgfaltspflichten. Das Bewusstsein, dass Vertriebskanäle im Internet

grundsätzlich ein höheres Risiko bergen, ist nicht ausreichend vorhanden. Die Produktrisiken werden je nach

Anteil am Dienstleistungsportfolio überwiegend mit einem niedrigen bis mittleren Risiko bewertet. Werden

Vorratsgesellschaften angeboten, so ist von einem hohen Produktrisiko auszugehen. Insgesamt wird daher das

Risiko zum Zweck der Geldwäsche oder Terrorismusfinanzierung missbraucht zu werden mit 6 bewertet.

2.5 Immobilienmakler:innen

Eine Analyse des Gewerberegisters im Jahr 2017 ergab insgesamt 4.992 angemeldete Betriebe im Land Berlin,

deren Geschäftszweck die Vermittlung von Grundstücken, Gebäuden und Wohnungen für Dritte war. Durch

Courtagezahlungen erzielten diese Betriebe im Jahr 2019 einen Gesamtumsatz von 2,54 Milliarden Euro. 32

Wie bei den freien Berufen (siehe Abschnitt Notarinnen und Notare), die bei Immobiliengeschäften beraten

oder diese beurkunden, sind die Entwicklungen des Berliner Immobilienmarktes für die Bewertung

heranzuziehen. Berlin ist ein äußerst attraktiver Standort. Es konnte in den vergangenen Jahren ein rasanter

Anstieg der Mieten- und Kaufpreise verzeichnet werden.

Marktsituation Bedingt ist dies einerseits durch den Zuzug an Einwohnern33, andererseits ist durch die anhaltende quantitative

Lockerung der Geldpolitik der Europäischen Zentralbank (EZB) die Nachfrage nach Investitionen auf dem

Immobilienmarkt deutlich gestiegen. Zudem übersteigt trotz der dynamischen Entwicklung von Neubauten im

Land Berlin, die Nachfrage nach Wohnraum deutlich das Angebot. Diese Situation wird auch dadurch

verstärkt, dass sich der Immobiliensektor durch den anhaltenden Mehrbedarf als Spekulationsmarkt eignet.

Dabei ist Berlin wegen der Renditeaussicht und der Wertstabilität auch für ausländische Investoren attraktiv

u.a. aus den USA, Großbritannien, China, Russland oder Israel.

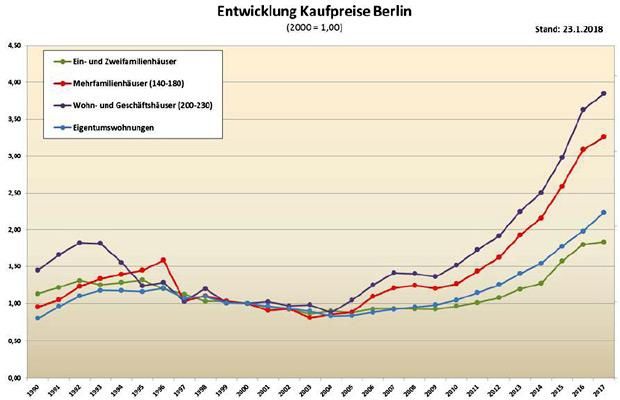

Tendenz Seit 2004 ist ein steter Anstieg von Kaufpreisen in Berlin zu verzeichnen. Insbesondere haben sich die Preise

von Ein- und Zweifamilienhäusern sowie von Wohn- und Geschäftshäusern im letzten Jahrzehnt vervierfacht

(s. Abb.)

Abbildung 5: Kaufpreisentwicklung 1990 - 2017

32 Vgl. Amt für Statistik Berlin-Brandenburg: Statistischer Bericht J I 2 - j / 17, August 2019.

33 Vgl. Amt für Statistik Berlin-Brandenburg : Wanderungen im Land Berlin, 2018.

13BERLINER RISIKOANALYSE

Insgesamt gab es im Jahr 2018 mehr als 27.000 Verkaufsfälle mit einem Geldumsatz von fast 20 Milliarden €

(siehe Notarinnen und Notare).

Der Gutachterausschuss für Grundstückswerte schlüsselt diese auch auf die einzelnen Bezirke auf:

Abbildung 6: Immobilienverkäufe nach Bezirken im Jahr 2018

Die meisten Verkaufsfälle von Eigentumswohnungen fanden im Bezirk Charlottenburg-Wilmersdorf statt.

Insgesamt waren es fast 3.200 Fälle mit einem Geldumsatz von ca. 2.6 Milliarden €, was einem Anteil von 13,4

% der Gesamtverkäufe und einem Anteil am Gesamtumsatz von 14,6 % im Land Berlin entspricht.34

Ergebnisse Die FATF hat für den Immobiliensektor u.a. folgende Risikobereiche 35 identifizieren können:36

überregionaler

Analysen Abweichungen bzgl. der Lage der Immobilie und dem / der Wohnsitz / Nationalität der

Käuferin bzw. des Käufers.

Bargeldintensive Geschäftstätigkeiten trotz hoher Wertigkeit von Immobilien;

Geschäftsabwicklungen mit Wohlfahrtsverbänden und anderen gemeinnützigen

Organisationen, die nicht der Überwachung oder Aufsicht unterliegen;

Der Einsatz von Zwischenhändlerinnen bzw. -händlern, die keinen angemessenen Gesetzen

und Maßnahmen zur Bekämpfung der Geldwäsche und Terrorismusfinanzierung

unterliegen und nicht angemessen beaufsichtigt werden;

Immobilien die in kürzester Zeit wieder weiterveräußert werden, ggf. mit unerklärlichen

Wertveränderungen;

Umwandlung von Immobilien in kleinere Einheiten;

Verkauf von Immobilien unmittelbar vor einer Insolvenz.

Zudem wird zunehmend von europäischen Mitgliedsstaaten der FATF auf das erhebliche Geldwäsche- /

Terrorismusfinanzierungs-Risiko im Immobiliensektor hingewiesen. So wurden Berichte aus Tschechien

sowie Frankreich übermittelt, die von einer Zunahme von potenziellen Geldwäschetypologien, wie bspw. der

Unterbewertungen von Immobilien, undurchsichtigen Eigentumsverhältnissen sowie undurchsichtigen

Finanzierungsmethoden berichten. Im Zuge einer Untersuchung von Eurojust, Europol sowie der französischen

Staatsanwaltschaft konnte darüber hinaus ein komplexes Geldwäsche-Netzwerk, agierend in Dänemark,

Deutschland, Estland, Spanien, Lettland, Litauen und in Offshore-Finanzzentren (Hongkong / Singapur),

erfasst werden, welches mit illegalen Erlösen eine Vielzahl an Immobilien erwarb. 37

34 Vgl. ebd. S. 76.

35 Vgl. FATF: RBA Guidance for Real Estate Agents, S.20 ff. (Abruf 02.06.20).

36 Anmerkung: Bei der folgenden Aufzählung handelt es sich um Typologien, die dem Immobiliensektor zuzurechnen sind. Einzelne,

verpflichtetenkreisübergreifende Faktoren fanden keine explizite Berücksichtigung. Es handelt sich demnach nicht um eine abschließende

Auflistung von ML/TF-Faktoren.

37 Vgl. European Parliament: Understanding money laundering through real estate transactions, S. 7 f. (Abruf 02.06.20).

14BERLINER RISIKOANALYSE

Wachsende Besorgnis trat auch in Deutschland auf, insbesondere in Städten mit rasant steigenden Mieten, wie

beispielsweise in Berlin. Ein Risiko wird insoweit auch in der Vergabe von „golden visas“ durch einzelne EU-

Mitgliedstaaten (Malta, Zypern) gesehen.38 Diese Programme ermöglichen es ausländischen Investoren durch

den Ankauf von Staatsanleihen oder anderen Investitionen einen Aufenthaltstitel oder sogar die

Staatsbürgerschaft zu erhalten. Diese Praxis birgt beachtliche Geldwäsche-, Sicherheits- und steuerliche

Risiken, insbesondere für Immobilienbereiche mit hohen Renditen.

Im Ergebnis der Betrachtung des Sektors im Rahmen der Supranationalen Risikoanalyse steigt das Risiko für

Geldwäsche im Immobiliensektor weltweit. Schätzungen zu Folge werden durch den Ankauf von Immobilien

bis zu 1.6 Billionen Dollar im Jahr gewaschen. So hat die Antigeldwäschebehörde des französischen

Finanzministeriums (TRACFIN) den Immobiliensektor als „führenden Vertriebsweg“ für Geldwäsche

identifiziert. Von insgesamt 62.000 Verdachtsmeldungen an die TRACFIN aus dem Jahr 2016 stammen

lediglich 84 von Immobilienmakler:innen - trotz einer Million Transaktionen in diesem Jahr.39

Ein besonderes Risiko wurde bei der Erstellung der Nationalen Risikoanalyse in der Vertragsgestaltung eines

sog. „share deals“ gesehen, bei der die Immobilie nicht unmittelbar der Gegenstand der Transaktion ist, sondern

mittelbar als Betriebsvermögen zu einer zu veräußernden Gesellschaft gehört.

Im Herbst 2018 wurde im Rahmen einer risikoorientierten Aufsicht die Einhaltung der mit der Novellierung

des GwG neu hinzugekommenen Pflichten kontrolliert. Als Kernstück des neuen risikobasierten Ansatzes der

4. EU-Geldwäscherichtlinie lag der Fokus hierbei auf der Ermittlung und Bewertung individueller

Verpflichtetenrisiken, weshalb Verpflichtete zur Vorlage ihrer Risikoanalyse aufgefordert wurden. Dazu wurde

eine Stichprobe von 51 Immobilienmakler:innen ausgewählt, welche ein möglichst breites Spektrum dieser

Branche repräsentieren (Großkonzerne und Franchise-Unternehmen, kleinere und mittlere Unternehmen

(KMU), Einzelunternehmen, kommunale Wohnungsbaugesellschaften mit Maklererlaubnis, unterschiedliche

inländische und ausländische Rechtsformen).

Auswertung Die Auswertung der Risikoanalysen ergab, dass es sich nach Aussage der Makler:innen beim Großteil der

betrieblicher Vermittlungsfälle um Objekte zur Selbstnutzung handle und Anlageimmobilien in weitaus geringerem Umfang

Risikoanalysen vermittelt würden. 36 % der geprüften Makler:innen gaben an, dass überwiegend natürliche Personen als

Kunden aufträten. Bei 24 % seien primär juristische Personen als Vertragspartner zu verzeichnen. In Bezug auf

die geografischen und kundenbezogenen Risiken gaben 88% der Befragten an, für inländische Kunden zu

vermitteln, 56% ganz oder teilweise für Kunden aus EU-Staaten und 32 % wären ganz oder teilweise für

Kunden aus Drittstaaten tätig.

Fast alle Verpflichteten bewerteten im Rahmen ihrer Risikoanalyse die einzelnen betriebsinternen Risiken

(Kunden-, Transaktionen-, Produkte-, Vertriebskanal-, geografisches Risiko) als gering. Lediglich 8 % der

Kontrollierten gaben an, die Kundenrisiken mit einem mittleren Risiko zu bewerten. 20 % der Kontrollierten

bewerteten die Produktrisiken mit einem mittleren Risiko.

Prüfungs- Bei Vor-Ort-Kontrollen und schriftlichen Kontrollen im Jahr 2019 konnte wiederholt festgestellt werden, dass

erfahrungen Immobilienmakler:innen in der Regel bemüht gewesen sind, die allgemeinen Sorgfaltspflichten zu erfüllen.

Oftmals hat es aber gerade in kleineren und mittelständischen Unternehmen an ausreichendem Fachwissen

gefehlt, um die Erfüllung konsequent zu gewährleisten. Fernidentifizierungen wurden nicht gesetzeskonform

durchgeführt und das Konstrukt des wirtschaftlich Berechtigten ist teilweise nicht verstanden worden. Als

Folge der fehlenden Abklärung vor allem von wirtschaftlich Berechtigten treten auch nur selten wahrnehmbare

Verdachtsmomente auf und werden noch seltener den Aufsichts-behörden gemeldet.

38 Vgl. ebd., S. 8 (Abruf am 02.06.20).

39 Vgl. Le Monde: Blanchiment d’ Argent - les agents immobiliers font-ils preuve de complaisance? unter

http://www.lemonde.fr/societe/article/2017/12/29/blanchiment-d-argent-les-agents-immobiliers-en-premiereligne_5235527_3224.html (Abruf

03.01.20).

15BERLINER RISIKOANALYSE

Eigene Risikobewertung und Schlussfolgerungen der Aufsichtsbehörde

Bei der Bewertung des Risikos bleibt festzuhalten, dass sich die Verpflichtetengruppe der

Immobilienmakler:innen weniger zur Unterwanderung durch Kriminelle eignet. Ein Risiko für aktive

Geldwäsche i.S.d. StGB wird im Regelfall nicht gesehen. Die Eignung ist jedoch gegeben, von Dritten zum

Zweck der Geldwäsche missbraucht zu werden. Bei der Aufklärung von verdächtigen Immobilientransaktionen

ist es unabdingbar, alle Schritte des Erwerbs / der Veräußerung zu betrachten; von den auftretenden Personen

bei der Besichtigung, über die Vertragsparteien bei der notariellen Beurkundung bis hin zur Transaktion /

Finanzierung über den Bankenbereich.

Immobilien als Produkt bieten über den Erwerb mit inkriminierten Geldern hinaus die Möglichkeit,

Geldwäsche weiter zu betreiben. Hierzu bot eine vom BKA 2012 in Auftrag gegebene Studie einige Typologien

an (Phantommieter; Sanierung etc.).

Im Ergebnis der Sichtung aller Risikoanalysen für das Jahr 2018 konnte festgestellt werden, dass viele

Risikofaktoren nicht ausreichend durch die Verpflichteten ermittelt und / oder bewertet wurden. Darauf

reagierte die Aufsichtsbehörde durch Aufzeigen der Mängel und der Durchführung von Vor-Ort-Kontrollen

und Prüfungen im schriftlichen Verfahren. Auch wenn die Risikobewertung der Verpflichteten unzutreffend

war, so waren bei vielen Unternehmen interne Sicherungsmaßnahmen etabliert worden, die auch einer höheren

Bewertung angemessen begegneten. Die Prüfungen ergaben jedoch häufig eine Abweichung bezüglich des in

der Praxis deutlich höheren Anteils von juristischen Personen als Vertragspartner.

Nach Ansicht der Aufsichtsbehörde ist ein höheres Risikopotential, für Geldwäsche oder

Terrorismusfinanzierung missbraucht zu werden, aufgrund der hohen Wertigkeit bei sämtlichen

Maklertätigkeiten gegeben. Es besteht somit die Notwendigkeit, unabhängig von der Unternehmensgröße,

Immobilienmakler:innen berlinweit zu sensibilisieren und zu prüfen.

Ein großer Teil der Verpflichteten nutzt ein vom jeweiligen Immobilienverband erstelltes Muster zur Erstellung

der Risikoanalyse. Die Verwendung solcher Muster kann sinnvoll sein und bietet der Aufsichtsbehörde ein

einheitliches Bild. Sie birgt aber das Risiko, dass die jeweils tatsächlichen betriebseigenen Kunden-, Produkt-

und Transaktionsrisiken nur formelhaft, aber nicht risikoentsprechend berücksichtigt werden. Somit sieht die

Aufsichtsbehörde weiterhin einen erheblichen Handlungsbedarf im Bereich der präventiven Arbeit, um

gewährleisten zu können, dass Verpflichtete risikoangemessene Handlungsoptionen aus der jeweiligen

Risikobewertung herleiten können.

Die teilweise festgestellte Unkenntnis über das Konstrukt des wirtschaftlich Berechtigten führt, trotz des

erhöhten Risikos, zu einer geringen Anzahl an übermittelten Verdachtsmeldungen.

Ein weiteres Problem bei der Abklärung des wirtschaftlich Berechtigten ist auch, dass vielfach sofort der/die

Geschäftsführer/in als fiktive/r wirtschaftlich Berechtigte/r eingetragen wird, statt den eigentlichen

wirtschaftlich Berechtigten zu ermitteln. Das Risiko zum Zweck der Geldwäsche oder Terrorismusfinanzierung

missbraucht zu werden, wird mit dem Skalenwert 8 als hoch eingestuft.

16Sie können auch lesen