BRANCHENREPORT CHEMISCHE INDUSTRIE 2021 - Arbeiterkammer ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BRANCHENREPORT CHEMISCHE INDUSTRIE 2021

Kontakt:

Abteilung Betriebswirtschaft, AK Wien, +43 1 50165 DW 12650

Bei Verwendung von Textteilen wird um Quellenangabe und Zusendung

eines Belegexemplares an die AK Wien, Abteilung Betriebswirtschaft, ersucht.

Impressum

Medieninhaber: Kammer für Arbeiter und Angestellte für Wien,

Prinz-Eugen-Straße 20–22, 1040 Wien, Telefon: (01) 501 65 0

Offenlegung gem. § 25 MedienG: siehe wien.arbeiterkammer.at/impressum

Zulassungsnummer: AK Wien 02Z34648 M

AuftraggeberInnen: AK Wien, Betriebswirtschaft

Autorin:

Mag Christina Wieser

Christina.Wieser@akwien.at

+43 1 50165 12293

Bilanzdatenbank:

Elisabeth Lugger, Kristina Mijatovic-Simon

Beiträge:

Kai Biehl, Michael Ertl, Markus Marterbauer, Reinhold Russinger

Foto:

oksix - Fotolia

Grafik Umschlag und Druck: AK Wien

Verlags- und Herstellungsort: Wien

© 2021 bei AK Wien

Stand Februar 2021

Im Auftrag der Kammer für Arbeiter und Angestellte für Wien

https://wien.arbeiterkammer.at/service/studien/

WirtschaftundPolitik/branchenanalysen/index.html

INHALT

1 Kurzfassung ............................................................................................................. 5

Bilanzkennzahlenvergleich ............................................................................................................................................. 7

2 Der internationale Chemie-Markt............................................................................. 8

Welt ............................................................................................................................................................................... 8

Europa............................................................................................................................................................................ 8

Deutschland ................................................................................................................................................................. 10

Deutschland – Ausblick 2021 ....................................................................................................................................... 11

3 Chemieindustrie in Österreich ................................................................................ 12

Auswirkungen der Corona-Krise .................................................................................................................................. 12

Branchenstruktur ......................................................................................................................................................... 14

Investitionen ................................................................................................................................................................ 15

Produktionswert .......................................................................................................................................................... 16

Exporte/Importe .......................................................................................................................................................... 17

Auftragslage ................................................................................................................................................................. 17

4 Analyse relevanter Konzerne .................................................................................. 18

Borealis AG................................................................................................................................................................... 18

Henkel AG & Co KGaA .................................................................................................................................................. 19

Lenzing AG ................................................................................................................................................................... 20

Semperit AG ................................................................................................................................................................. 21

5 WIFO-Konjunkturtest: Chemische Industrie ............................................................ 22

6 AK Branchenmonitor .............................................................................................. 23

Umsatzerlöse, Betriebsleistung ................................................................................................................................... 23

Jahresüberschuss und EBIT .......................................................................................................................................... 24

EBIT und EBIT-Quote .................................................................................................................................................... 26

Aufwandsstruktur ........................................................................................................................................................ 28

Gewinnausschüttungen und Dividenden ..................................................................................................................... 29

Eigenkapital ................................................................................................................................................................. 30

Eigenkapitalrentabilität................................................................................................................................................ 31

Cashflow aus der betrieblichen Tätigkeit ..................................................................................................................... 32

Liquidität ...................................................................................................................................................................... 33

Fiktive Entschuldungsdauer ......................................................................................................................................... 34

Investitionen ................................................................................................................................................................ 35

Beschäftigte in der Chemischen Industrie ................................................................................................................... 38

Überlassene Arbeitskräfte in der chemischen Industrie .............................................................................................. 38

Beschäftigungsentwicklung in den analysierten Unternehmen .................................................................................. 39

Personalaufwand ......................................................................................................................................................... 41

Wertschöpfung ............................................................................................................................................................ 41

Pro Beschäftigten Kennzahlen ..................................................................................................................................... 42

Branchenreport.2021 │ 3

7 Branchensample: Unternehmen von A bis Z ........................................................... 43

Umsatzerlöse ............................................................................................................................................................... 46

Jahresüberschuss/Jahresfehlbetrag ............................................................................................................................. 48

Ordentliche EBIT-Quote ............................................................................................................................................... 50

Eigenkapitalquote ........................................................................................................................................................ 52

Beschäftigte ................................................................................................................................................................. 54

8 Wirtschaftslage Österreichs.................................................................................... 56

WIFO-Prognose Dezember 2020 für Österreich .......................................................................................................... 56

Aktuelle WIFO-Prognose im Vergleich ......................................................................................................................... 58

Preise ........................................................................................................................................................................... 58

Arbeitsmarkt ................................................................................................................................................................ 59

Branchenreport.2021 │ 41 KURZFASSUNG

Österreichs Wirtschaft: Konjunktureinbruch 2020, gedämpfte Erwartungen für 2021

Das Wirtschaftsforschungsinstitut (WIFO) erwartet in der aktuellsten Prognose vom Dezember 2020 aufgrund der Corona-

Pandemie einen Rückgang des realen Bruttoinlandsprodukts (BIP) in Österreich von -7,3 % für das Jahr 2020. Dieser signifi-

kante Einbruch liegt deutlich über dem der Finanzkrise (2009: -3,8 %). Stark betroffen ist der Arbeitsmarkt, im Jahresdurch-

schnitt 2020 ist die Zahl der registrierten Arbeitslosen gegenüber 2019 um 108.000 auf 409.000 Personen gestiegen. Aufgrund

des dritten Lockdowns in Österreich zeichnet sich laut WIFO für 2021 nur eine leichte wirtschaftliche Erholung

(+2,5 %) ab, die Prognose der EU-Kommission von Mitte Februar 2021 geht überhaupt nur von +2,0 % aus. Während das BIP-

Vorkrisenniveau frühestens 2022 erreicht werden dürfte, werden im selben Jahr noch um etwa 55.000 Personen mehr ar-

beitslos sein als vor der Krise. Österreich schneidet bei der Wirtschaftsleistung im internationalen Vergleich unterdurch-

schnittlich ab, zurückzuführen ist dies neben dem Faktor Tourismus, der einen wesentlichen Beitrag zur Wertschöpfung hier-

zulande leistet, auf Länge und Intensität der Lockdown-Maßnahmen sowie den starken Rückgang beim privaten Konsum

(-8,3 %). Damit bestimmt nach wie vor die Gesundheitslage das Wirtschaftsgeschehen und die wirtschaftlichen und sozialen

Aussichten haben eine entscheidende Determinante: Gelingt es, die Corona-Pandemie einzudämmen?1

Auswirkungen der Corona-Pandemie auf die Chemieindustrie

Die Chemieindustrie gilt als klassisches Konjunkturbarometer, da ihre Produkte von allen großen Industriezweigen nachge-

fragt und weiterverarbeitet werden (wie Automobil-, Bau-, Textilindustrie). Daher leidet die frühzyklische Branche nicht erst

seit Ausbruch der Corona-Krise, sondern schon etwas länger unter einer schwächeren Industrienachfrage. Vor allem die Krise

der Autohersteller, die etwa Lacke, Kunststoffe und Reifen von der Chemieindustrie beziehen, hat der Branche bereits 2019

zugesetzt. Im Zuge der Bewältigung der Corona-Krise kommt seit Frühjahr 2020 insbesondere der Pharmaindustrie eine ent-

scheidende Rolle zu, primär in der Impfstoff-Forschung. Aber auch jene Unternehmen, die im Bereich der Schutzmaßnahmen

– u.a. medizinische Handschuhe, Desinfektionsmittel, Mund-Nasen-Schutz, serologische Pipetten, etc. – tätig sind, gelten

aufgrund der „coronabedingten Sonderkonjunktur“ aktuell als Stabilitätsanker im Hinblick auf die Auftrags- und Produktions-

lage. Dies gilt neben Semperit (medizinische Schutzhandschuhe) beispielsweise auch für die Sparte Bio-One des Greiner-Kon-

zerns (u.a. COVID-19-Virusstabilisierungs-Röhrchen, serologische Pipetten, Mikroplatten). Neben diesen Einzelbeispielen,

zeigt darüber hinaus der AK-Strukturwandelbarometer (Jänner 2021) – eine österreichweite Befragung von BetriebsrätInnen

– dass die Branche Chemie/Kunststoff/Pharma bislang vergleichsweise besser als andere Industriezweige durch die Krise ge-

kommen ist.

Konjunkturaussichten: Chemieindustrie ist optimistischer als Gesamtindustrie

In der konjunktursensiblen Chemieindustrie hinterlässt die Corona-Krise sehr früh ihre Spuren: Schon kurz nach Ausbruch der

Krise im April 2020 erreicht die Erwartungshaltung der österreichischen Chemieunternehmen bezogen auf die künftige Ge-

schäftsentwicklung ihren Tiefstand, erholt sich dann im Laufe des Jahres aber sukzessive. Der jüngste WIFO-Konjunkturtest

(Befragung von 66 Unternehmen mit 16.828 MitarbeiterInnen) vom Jänner 2021 zeichnet bereits ein überwiegend optimis-

tisches Bild für die heimische Chemieindustrie: Sämtliche Konjunkturindikatoren haben sich im Vergleich zum Frühjahr 2020

erholt. Im Jänner 2021 beurteilen fast drei Viertel (71 %) der Chemie-Unternehmen ihre derzeitigen Auftragsbestände als

ausreichend bzw. mehr als ausreichend, dieser Wert liegt deutlich über der Gesamtindustrie mit 58,1 % der Unternehmen.

Die Kapazitätsauslastung liegt in der Chemieindustrie bei 75,7 %, die gesicherte Produktionsdauer fällt mit 4,0 Monaten (Ge-

samtindustrie: 3,5 Monate) gleich hoch aus wie vor einem Jahr. Die 66 befragten Geschäftsführungen der Branche beurteilen

den Indikator Produktion nach einem negativen Wert im April 2020, wieder überwiegend optimistisch. Beim Ausblick auf die

künftige Geschäftslage für die nächsten sechs Monate halten sich Optimisten und Pessimisten die Waage. Im Hinblick auf die

Beschäftigungsentwicklung bleibt es Anfang 2021 wie schon das ganze Jahr 2020 bei einem Überhang an negativen Einschät-

zungen. Zu beachten ist dabei, dass der Beschäftigtenstand in der chemischen Industrie mit 47.296 ArbeiterInnen und Ange-

stellten im Jahr 2019 einen bisherigen Höchststand in den vergangenen 15 Jahren erreicht.

1Massenarbeitslosigkeit, Klimakrise, Ungleichheit: die drei größten wirtschaftspolitischen Herausforderungen 2021, unter:

https://awblog.at/wirtschaftspolitische-herausforderungen-2021/

Branchenreport.2021 │ 5Jänner bis Oktober 2020: Rückgang beim Produktionswert und den Auftragseingängen

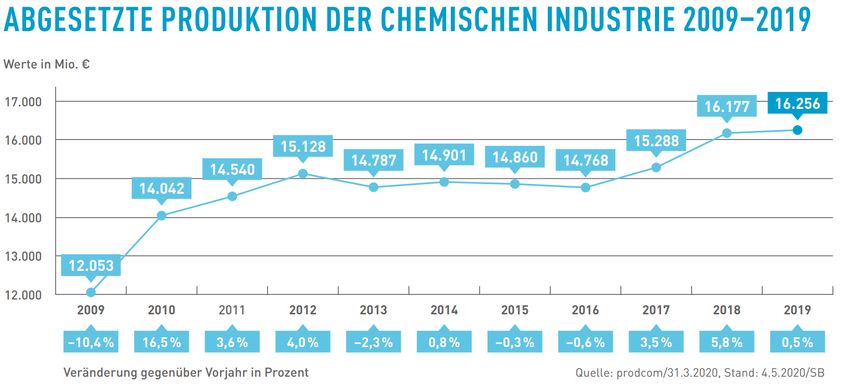

Die Statistik Austria bestätigt die Einschätzung des Fachverbands der Chemischen Industrie (FCIO), wonach die Entwicklung

der Branche im zuletzt abgeschlossenen Gesamtjahr 2019 als sehr positiv zu beurteilen ist: Mit 16,3 Mrd. Euro konnte der

bisherige Rekord-Produktionswert aus 2018 (16,2 Mrd. Euro) sogar übertroffen werden.2 In den ersten zehn Monaten des

Jahres 2020 hingegen dreht sich das Blatt und der Produktionswert geht krisenbedingt um -8,9 % zurück. Dennoch erfährt

die Chemieindustrie im Vergleich zur Sachgütererzeugung (-14,6 %) einen moderateren Rückgang: Der Produktionswert er-

reicht nunmehr 12,2 Mrd. Euro. Zum Vergleich: Im Krisenjahr 2009 war es ein Rückgang beim Produktionswert um -13,1 %.

Nach den ersten zehn Monaten des Jahres 2020 erreicht das Auftragsvolumen 8,4 Mrd. Euro, was eine Reduktion von -7,0 %

zum Vergleichszeitraum des Vorjahres darstellt, am geringsten fällt der Rückgang bei den Inlandsaufträgen (-2,5 %) aus.

AK-Branchenmonitor: 92 Chemieunternehmen mit insgesamt 41.603 MitarbeiterInnen

Neben den Auswirkungen der Corona-Pandemie auf die Branchenkonjunktur, dem Blick auf die internationale Chemieindust-

rie sowie auf die Konzernentwicklung3 umfasst der vorliegende Bericht eine Analyse von Einzeljahresabschlüssen4 österrei-

chischer Unternehmen. Dafür werden veröffentlichte Jahresabschlüsse von (tendenziell mittelgroßen und großen) Kapitalge-

sellschaften herangezogen, die dem Kollektivvertrag der chemischen Industrie zuzuordnen sind. Insgesamt wurden in die

vorliegende Erhebung 92 Unternehmen einbezogen, die bis Mitte Februar 2021 ihren Jahresabschluss für das Geschäftsjahr

2019 veröffentlicht haben. In den untersuchten Kapitalgesellschaften waren im Jahresdurchschnitt 2019 41.603 Mitarbeite-

rInnen (+3,6 % zu 2018) beschäftigt, das sind 88,0 % der 47.296 ArbeiterInnen und Angestellten (+4,0 % zu 2018) in der

gesamten Chemiebranche. Der Branchenreport skizziert für die analysierten Unternehmen, die im Jahr 2019 einen Umsatz

von 15,8 Mrd. Euro (+3,9 %) sowie einen Gewinn von 1,2 Mrd. Euro (-6,3 %) erwirtschaften und gleichzeitig eine steigende

Wertschöpfungsquote von 33,6 % (Gesamtindustrie: 27,9 %) aufweisen, ein überwiegend positives Bild:

Ertragslage: Operative Gewinne bleiben auf konstant gutem Niveau

Für die Beurteilung der Ertragslage ist die Entwicklung des operativen Geschäfts und damit des ordentlichen Betriebser-

folgs (EBIT), der sich im Jahr 2019 auf insgesamt knapp 1,3 Mrd. Euro (+3,0 %) beläuft, von zentraler Bedeutung: Die

analysierten Chemieunternehmen erzielen wie schon im Jahr 2018 eine konstant hohe durchschnittliche EBIT-Margin

(Anteil des ordentlichen Betriebserfolges an der Betriebsleistung) von 8,2 %, damit übertrifft die Chemieindustrie den

Schnitt der Gesamtindustrie deutlich (5,0 %).

Finanzierung: Ausgezeichnete Eigenkapitalausstattung, hervorragende Liquidität

Neben der guten Entwicklung im operativen Geschäft, erreicht die durchschnittliche Eigenkapitalquote der chemischen

Industrie ausgezeichnete 50,1 %, dieses Ergebnis übertrifft den Wert der Gesamtindustrie 41,4 % deutlich. Erfreulich ist

dabei, dass drei Viertel der Unternehmen Quoten über 31,0 % erzielen können. Die Ergebnisse der AK Branchenanalyse

zeigen außerdem, dass die Selbstfinanzierungskraft (gemessen an der Cashflow-Quote) der Unternehmen im Jahr 2019

bei hervorragenden 11,7 % (Gesamtindustrie: 7,1 %) liegt. Der in Krisenzeiten bedeutende Gradmesser der Liquidität

erreicht vergleichsweise hohe 149,9 % (Industrieschnitt: 134,4 %). Damit ist die kurzfristige Zahlungsfähigkeit gesichert

und es zeigt sich einmal mehr, dass die heimische Chemieindustrie gut gerüstet ist, um Zahlungsschwierigkeiten zumin-

dest kurzfristig zu überbrücken.

Pro Kopf Kennzahlen: Chemische Industrie schneidet besser als Gesamtindustrie ab

Der Produktivitätszuwachs gemessen an der Wertschöpfung pro Beschäftigten hat sich nach einem Rückgang von 2017

auf 2018 im Jahr 2019 um immerhin +1,7 % auf 130.953 Euro pro Kopf verbessert (Gesamtindustrie: 103.874 Euro, Rück-

gang um -0,2 %). Die besten 25 % der Unternehmen erreichen sogar mehr als 139.244 Euro. Der Personalaufwand pro

Kopf bleibt im Jahr 2019 nach einer kräftigen Steigerung von 2017 auf 2018 (+3,9 %) konstant bei 75.497 Euro und damit

einmal mehr über dem Schnitt der gesamten Industrie (68.552 Euro). Die erwirtschaftete Betriebsleistung (Umsatz) je

ArbeitnehmerIn erreicht im Schnitt 387.173 Euro (-1,0 %) pro Kopf. Damit liegt der Wert wie schon in den Jahren zuvor

deutlich über dem Industrieschnitt (369.899 Euro). In mehr als der Hälfte der Unternehmen wird eine Betriebsleistung

pro Kopf von über 344.905 Euro erwirtschaftet – das beste Viertel übertrifft sogar 482.415 Euro pro MitarbeiterIn.

2 Quelle: FCIO unter: https://www.fcio.at/chemische-industrie/zahlen-fakten/ (Zugriff am 18.2.2021)

3 Bilanzierung nach IFRS (=International Financial Reporting Standards)

4 Bilanzierung nach UGB (=Unternehmensgesetzbuch)

Branchenreport.2021 │ 6Bilanzkennzahlenvergleich

Bilanzkennzahlenvergleich Branche 2017 2018 2019 Δ in %

Ertragslage

Chemische Industrie 10,5 8,2 8,2 0,03

EBIT-Quote in % der Betriebsleistung5 Handel 1,1 1,5 1,7

Industrie 6,2 5,3 5,0

Chemische Industrie 10,1 8,1 7,4 -0,70

Jahresüberschuss in % Betriebsleistung Handel 1,6 1,8 1,8

Industrie 6,7 5,7 5,2

Investitionen

Chemische Industrie 7,0 7,5 8,0 0,50

Sachinvestitionen in % Betriebsleistung Handel 1,8 1,5 1,7

Industrie 4,2 4,5 4,5

Chemische Industrie 164,9 174,3 179,1 4,85

Investitionsneigung in % Handel 154,0 129,0 136,0

Industrie 153,8 158,5 155,0

Finanzielle Stabilität

Chemische Industrie 50,8 52,1 50,1 -2,05

Eigenkapitalquote in % Handel 32,8 34,6 35,4

Industrie 42,4 42,2 41,4

Chemische Industrie 147,5 150,6 149,9 -0,70

Liquidität in %6 Handel 120,0 120,5 122,4

Industrie 134,4 136,1 134,4

Chemische Industrie 12,8 11,1 11,7 0,57

Cashflow-Quote in %7 Handel 2,0 2,3 2,4

Industrie 7,6 7,2 7,1

Chemische Industrie 3,2 4,0 4,0 0,51

Fiktive Verschuldungsdauer in Jahren Handel 8,8 6,9 6,7

Industrie 3,7 4,3 4,5

Personal und Wertschöpfung

Chemische Industrie 18,5 19,3 19,5 0,21

Personalaufwandstangente in %8 Handel 10,9 10,9 11,2

Industrie 17,6 18,1 18,5

Chemische Industrie 72.337 75.453 75.497 0,06

Personalaufwand pro Beschäftigten, T€ Handel 36.912 37.314 38.190 2,4%

Industrie 66.279 68.118 68.552 0,6%

Chemische Industrie 135.147 128.809 130.953 1,66

Wertschöpfung pro Beschäftigten, T€ Handel 46.703 48.691 50.371 3,5%

Industrie 104.246 103.590 103.341 -0,2%

Chemische Industrie 62.810 53.356 55.456 3,94

Differenz Wertschöpfung u Personalaufwand pro

Handel 9.791 11.377 12.181 7,1%

Beschäftigten, T€

Industrie 37.967 35.472 34.789 -1,9%

Chemische Industrie 34,5 32,9 33,8 0,89

Wertschöpfungsquote in % Handel 13,8 14,2 14,8

Industrie 27,7 27,6 27,9

Chemische Industrie 391.621 391.188 387.173 -1,03

Betriebsleistung pro Beschäftigten, T€ Handel 337.345 343.067 341.137 -0,6%

Industrie 375.929 375.946 369.899 -1,6%

Quelle: AK-Bilanzdatenbank, Chemische Industrie (01/2021, 92 Unternehmen), Handel (09/2020, 171 Unternehmen), Industrie (01/2021, 864 Unternehmen)

5 ordentlicher Betriebserfolg in % der ordentlichen Betriebsleistung; Betriebsleistung = Umsatzerlöse +/- Bestandsveränderungen + Eigenleistungen + übrige

sonstige betriebliche Erträge (Mieterträge etc.) - übrige außerordentl. Erträge (Schadensfälle, Kursgewinne etc.)

6 kurzfristig, ohne latente Steuern;

7 ordentlicher Cashflow nach Zinsen und Steuern in % der ordentlichen Betriebsleistung

8 ordentlicher Personalaufwand in % der ordentlichen Betriebsleistung; Personalaufwand ohne Abfertigungen und Pensionen

Branchenreport.2021 │ 72 DER INTERNATIONALE CHEMIE-MARKT

Die chemische Industrie gehört zu den größten und dynamischsten Industriesektoren der Welt: Die Abnehmerbasis reicht

von der Kunststoffverarbeitung über Fahrzeugbau und Bauwesen bis hin zu Landwirtschaft und Lebensmittelindustrie, zweit-

wichtigster Abnehmer sind die EndverbraucherInnen. Die Chemieindustrie gilt als klassisches Konjunkturbarometer, da ihre

Produkte von allen großen Industriezweigen benötigt und weiterverarbeitet werden (Automobil-, Bau-, Textilindustrie). Da-

her leidet die konjunktursensible Branche schon etwas länger unter einer schwächeren Industrienachfrage. Vor allem die

Krise der Autohersteller, die etwa Lacke, Kunststoffe und Reifen von der Chemieindustrie beziehen, hat der Branche bereits

2019 zugesetzt. Im Zuge der Bewältigung der Corona-Pandemie kommt insbesondere dem Segment der Pharmaindustrie eine

entscheidende Rolle zu, primär in der Impfstoff-Forschung. Aber auch jene Unternehmen, die im Bereich der Corona-Schutz-

maßnahmen – u.a. Produktion von Desinfektionsmitteln, Mund-Nasen-Schutz, medizinische Handschuhe, etc. – ihren Beitrag

zur Bekämpfung der Pandemie leisten, gelten als Stabilitätsanker im Hinblick auf Produktionsausweitung und Beschäftigungs-

sicherheit. Viele Konzerne gehen auch schon wieder Wachstumsprojekte an, es wird investiert. Anfang des Jahres 2021, wo

die Chemieindustrie wieder Boden unter den Füßen spürt, öffnet sich international auch wieder das Fenster für Fusionen und

Übernahmen.

Welt

Auf globaler Ebene ging die chemische Produktion in den ersten drei Quartalen 2020 im Vergleich zum Vorjahreszeitraum um

-1,8 % zurück. Hier zeigt sich, dass die Chemieindustrie in Relation weniger von der Corona-Pandemie betroffen ist, als andere

Industriezweige. Im zuletzt abgeschlossenen Gesamtjahr 2019 hat sich die Chemieindustrie weltweit gut entwickelt: Der Um-

satz beläuft sich laut Informationen des europäischen Branchenverbands CEFIC (französisch: Conseil Européen des Fédérati-

ons de l’Industrie Chimique) auf 3.669 Mrd. Euro, das ist ein Anstieg um 4,1 % im Vergleich zum Vorjahr (2018: 3.525 Mrd.

Euro). China bleibt nach wie vor weltweit die Nummer 1 und trägt mit 1.488 Mrd. inzwischen 40,6 % zum weltweiten Bran-

chenumsatz bei. In China liegen die Investitionen in Sachanlagen weit über den Investitionen der anderen großen Chemiena-

tionen. Für 2019 zeigt sich, dass die BRICS-Länder (Brasilien, Russland, Indien, China und Südafrika) zusammen bereits 47,2 %

(2018: 42,8 %) des globalen Umsatzes erreichen.9 Mit 543 Mrd. Euro bzw. 14,8 % (2018: 16,9 %) reiht sich die europäische

chemische Industrie an zweiter Stelle vor den USA (13,8 %) mit 504 Mrd. Euro auf Platz drei ein. Zum Vergleich: Im Jahr 1999

erreichte der Marktanteil der europäischen Chemieindustrie noch 26,7 % und damit mehr als ein Viertel des weltweiten

Umsatzes, 2019 sind es nur mehr 14,8 %.

Europa

Die europäische chemische Industrie spielt bei der Bekämpfung der Corona-Pandemie eine wesentliche Rolle: Unternehmen

haben ihre Kapazitätsgrenzen überschritten und Beschäftigte standen unter enormen Druck, um der exponentiellen Nach-

frage nach Desinfektionsmitteln, diagnostischen Tests, Beatmungsgeräten, Schutzmasken, Handschuhen, Arzneimitteln und

Ausrüstungen sowie Schutzkleidung der Intensivstation gerecht zu werden. Es wurden neue Allianzen gebildet und rasch

Produktionsprozesse an neue Bedürfnisse adaptiert, umgesetzt wurden all diese Maßnahmen von den insgesamt 3,3 Mio.

Beschäftigten.10 Notproduktionslinien wurden errichtet, neue Anlagen gebaut. In Irland bildeten beispielsweise Biopharma-

und Chemieunternehmen eine Allianz mit Ingenieur- und Bauunternehmen, um Gesundheitseinrichtungen zu unterstützen.

In Spanien und Italien unterstützten Chemieunternehmen Krankenhäuser, die eine regelmäßige Versorgung mit neuen Res-

sourcen sicherstellten oder errichteten Notaufnahmen mit medizinischen Geräten. In Deutschland wurde eine spezielle Platt-

form geschaffen, um Partnerschaften zwischen Krankenhäusern und Produzenten zu ermöglichen, um die Versorgung mit

dringend benötigten Desinfektionsmitteln zu vereinfachen.

9 Quelle: www.cefic.org (Zugriff am 10.2.2021)

10 Quelle: www.cefic.org (Zugriff am 10.2.2021)

Branchenreport.2021 │ 8Die chemische Produktion in den EU-27-Mitgliedsstaaten ist laut CEFIC von Jänner bis September 2020 im Vergleich zum

Vorjahr (1-9 2019) um -4,4 % zurückgegangen. Länderdaten zeigen, dass Frankreich und Italien unter den größten europäi-

schen Ländern am stärksten von der Krise in Europa betroffen sind, während beispielsweise die Produktionsbewertung in

Polen das gleiche Niveau wie im Vorjahr erreichte. Die Chemieausfuhren der EU-27 außerhalb des EU-27-Raums liegen um

6,6 Mrd. Euro unter dem Vorjahreswert (1-8 2019: -5,5 %). Marco Mensink, Cefic Director, kommentiert die Entwicklung im

November 2020 wie folgt: „Während wir ermutigt wurden, Anzeichen einer Erholung nach dem Ausbruch von Covid-19 zu

sehen, deuten erste Anzeichen darauf hin, dass sich diese Erholung nun verlangsamt. Wie allgemein anerkannt, ist die zweite

Welle von COVID-19 ernst und wird sich auch auf das Chemiegeschäft in den kommenden Monaten auswirken. Dies unter-

mauert die Notwendigkeit einer raschen Genehmigung und Umsetzung des EU-Konjunkturprogramms, das fest in die EU-

Industriestrategie und die Green Deal-Agenda eingebettet werden muss. Nur so wird sichergestellt, dass die Mittel für die

Konjunkturbelebung einen industriellen Wandel erreichen, der nachhaltig ist und im Laufe der Zeit zu einer widerstandsfähi-

gen Wirtschaft beiträgt.“11

Produktionswert der Chemischen Industrie in Europa

2008 bis 2019 (in Mrd. Euro)

552 557 548 552 565 543

530 537 534 514

498

418

400

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Quelle: CEFIC, 2021

Die europäischen Chemieunternehmen gelten als höchst innovativ und beschäftigten insgesamt (inkl. Pharmazeutika) rd. 3,3

Mio. MitarbeiterInnen. Der Sektor induziert gleichzeitig dreimal so viele indirekte wie direkte Beschäftigungsverhältnisse.

Gemessen an den Umsatzerlösen bezogen auf das Jahr 2019 sind – wie schon in den letzten Jahren – Deutschland und Frank-

reich die beiden größten Chemieproduzenten in Europa, gefolgt von Italien und den Niederlanden. Diese vier Länder erzielen

gemeinsam einen Anteil von 67,9 % des Gesamtumsatzes der europäischen Chemie in den EU-27-Ländern. Der Marktanteil

steigt auf 84,6 %, wenn man außerdem noch Spanien (7,9 %), Belgien (6,0 %) und Österreich (2,8 %) berücksichtigt. Die übri-

gen 20 EU-Mitgliedsstaaten erreichen lediglich 15,4 % am Gesamtumsatz.

Deutschland

15,4

Frankreich

28,9

2,8

Italien

6,0

Niederlande

7,9 Spanien

Belgien

14,2

11,5 Österreich

13,3 Sonstige

Quelle: CEFIC, 2020

11 Quelle: www.cefic.org (Zugriff: 10.2.2021)

Branchenreport.2021 │ 9Von den 543 Mrd. Euro Umsätzen im Jahr 2019 konnten 81 Mrd. Euro (14,9 %) im jeweiligen Heimmarkt erwirtschaftet wer-

den, 284 Mrd. Euro (52,3 %) innerhalb der Europäischen Union sowie 177 Mrd. Euro (32,6 %) in Drittstaaten. Insgesamt hat

die chemische Industrie (exklusive Pharmazeutika) mit 161,7 Mrd. Euro Exporten gegenüber 116,5 Mrd. Euro an Importen

erneut einen Handelsüberschuss erwirtschaftet und zwar in der Höhe von 45,1 Mrd. Euro. Getrieben ist dieser Überschuss

insbesondere vom Segment Spezialchemikalien, gefolgt von Konsumgütern und Polymeren. Im Bereich anorganische Grund-

chemikalien ist hingegen ein Handelsdefizit zu verzeichnen.

Deutschland

Bezogen auf die europäische Chemieindustrie erwirtschaftete die deutsche chemisch-pharmazeutische Industrie im Jahr

2019 mehr als ein Viertel des Umsatzes (28,9 %) und ist damit mit Abstand die Nummer eins. In Deutschland ist die Chemie

einer der wichtigsten Wirtschaftszweige: Zuletzt hat die Branche 204 Mrd. Euro Umsatz (Platz drei nach Autoindustrie und

Maschinenbau) erwirtschaftet und rd. 464.000 MitarbeiterInnen beschäftigt (Platz sechs nach Maschinenbau, Auto- und

Elektroindustrie, Metall und Ernährung). Fast 2.050 Unternehmen gehören in Deutschland zur chemischen Industrie, die Ex-

portquote liegt bei 60 %, investiert werden 11 Mrd. Euro im Jahr.

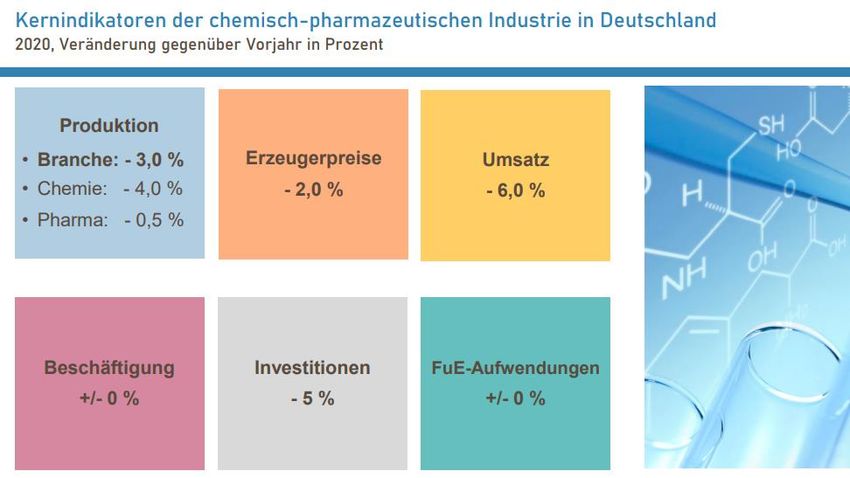

Laut Informationen des Verbandes der Chemischen Industrie (VCI)12 war das Jahr 2020 für die chemisch-pharmazeutische

Industrie von einem kräftigen Auf und Ab in den vier Quartalen geprägt. Die globale Corona-Pandemie belastete viele Unter-

nehmen: Der Umsatz in Deutschlands drittgrößter Branche ging insgesamt um -6 % auf 186,4 Mrd. Euro zurück. „Die Belas-

tungen für unsere Mitgliedsunternehmen sind erheblich“, sagt VCI-Präsident Christian Kullmann. „Zugleich ist unsere Branche

insgesamt weniger hart getroffen als andere Wirtschaftszweige.“

Unter dem coronabedingten Auftragsmangel litt das Auslandsgeschäft in nahezu allen Exportmärkten (-6,5 %) ebenso wie

der Umsatz im Inland (-5,5 %). Infolge der schwächeren Nachfrage ging die Produktion 2020 insgesamt um -3 % zurück. Dabei

mussten sämtliche Sparten Einbußen hinnehmen. Die Spannweite reichte von einem nur geringen Produktionsrückgang bei

Pharma (-0,5 %) bis zu einem Minus von 6,5 % bei Polymeren. Trotz der schwachen Chemiekonjunktur blieb die Zahl der

MitarbeiterInnen konstant auf hohem Niveau.

Quelle: Verband der Chemischen Industrie (VCI) – Deutschland; VCI-Jahrespressekonferenz, 16.12.2020

12Quelle: www.vci.de (Zugriff am: 9.2.2021): Der VCI vertritt die wirtschaftspolitischen Interessen von rund 1.700 deutschen Chemieunter-

nehmen und deutschen Tochterunternehmen ausländischer Konzerne gegenüber Politik, Behörden, anderen Bereichen der Wirtschaft, der

Wissenschaft und den Medien. Der VCI steht für mehr als 90 % der deutschen Chemie.

Branchenreport.2021 │ 10Hilfspakete und Konjunkturprogramme des Staates gegen die Coronakrise können aus Sicht des VCI notwendige Weichen-

stellungen für nachhaltige Investitionen in Deutschland und den EU-Mitgliedsstaaten nicht ersetzen. Die Aufgabe verlangt

vielmehr ein langfristig orientiertes Transformationsprogramm, das Maßnahmen auf drei Ebenen gleichzeitig in den Blick

nehmen muss: national, europäisch und geopolitisch. Das EU-Projekt Green Deal kann so zu einem Sustainable Deal aufge-

wertet werden. Als zentralen Baustein für einen ökonomischen Aufbruch Deutschlands und eine erfolgreiche Transformation

der gesamten Industrie hin zur Treibhausgasneutralität erachtet der VCI bezahlbare, Erneuerbare Energie. „Nichts dient dem

Klimaschutz mehr, als ein günstiger Preis für grünen Strom“, betont VCI-Präsident Kullmann. „Sowohl das aktuelle Umlagen-

und Abgabensystem in Deutschland als auch der derzeitige EU-Beihilferahmen sind ungeeignet, die Transformation zu be-

gleiten.“ Um dauerhaft Schubkraft für die Wirtschaft zu erzeugen, müssten zudem Genehmigungsverfahren effizienter ge-

staltet werden. Die hohe Regulierungsdichte mache besonders mittelständischen Unternehmen zunehmend zu schaffen.

Kullmann: „Wenn das Zulassungsverfahren für Impfstoffe gegen das Coronavirus gefahrlos beschleunigt werden kann, sollte

es auch an anderer Stelle möglich sein, Genehmigungsverfahren für Investitionen effektiver zu gestalten und dabei ein hohes

Schutzniveau für Mensch und Umwelt einzuhalten.“ Noch nie zuvor ist so viel Geld in die deutsche Biotechnologie-Branche

geflossen wie im Jahr 2020 vor allem wegen der beiden Impfstoffentwickler Biontech und Curevac. Mehr als 3 Mrd. Euro

sammelte allein die deutsche Biotech-Industrie über Kapitalerhöhungen, die Börse oder Finanzinvestoren im ersten Jahr der

Coronakrise ein, wie der Branchenverband, die Biotechnologie-Industrie-Organisation, mitteilte. Das war demnach mehr als

drei Mal so viel Geld wie 2019 und mehr als doppelt so viel wie 2018. Allerdings ging rund die Hälfte (1,5 Mrd. Euro) dieser

Finanzmittel im vergangenen Jahr ausschließlich an Biontech und Curevac. 300 Mio. Euro davon stammen aus Beteiligungen

des Bundes an beiden Unternehmen.

Deutschland – Ausblick 2021

Zum Jahresultimo 2020 ist die Nachfrage nach chemischen Erzeugnissen weitgehend stabil geblieben. Zugleich hat sich laut

ifo-Konjunkturtest auch die Geschäftslage verbessert: „Die Stimmung in unseren Unternehmen ist nun mehrheitlich zuver-

sichtlich“, meinte dazu VCI-Präsident Kullmann. Mehr als die Hälfte der Unternehmen geht bereits für 2021 von einem Um-

satzplus im In- und Ausland aus. Für das aktuelle Jahr 2021 rechnet der VCI daher für die chemisch-pharmazeutische Industrie

von einer Zunahme sowohl der Produktion (+1,5 %) wie auch des Umsatzes (+2,5 %). Bei der Beschäftigung erwartet der VCI

dagegen einem leichten Rückgang um -1 %, bedingt durch den Strukturwandel in der Branche, der durch die Corona-Krise

beschleunigt werden könnte. Doch seit November 2020 befindet sich Deutschland wieder im Lockdown. Diese Maßnahmen

bergen aus Sicht des VCI die Gefahr eines erneuten Konjunktureinbruchs, auch das Wachstumspotenzial der Wirtschaft ins-

gesamt könnte einen dauerhaften Dämpfer erleiden. Die deutsche Wirtschaft wird im ersten Quartal 2021 voraussichtlich

schrumpfen. Das dämpft auch die Aussichten für das Chemiegeschäft. Mitte Jänner 2021 warnt der VCI in einer Aussendung

vor einem Herunterfahren der Industrie im Zuge eines verschärften Lockdowns. Industriebetriebe müssten offenbleiben: Ein

Herunterfahren der Betriebe mache in der Chemie- und Pharmaindustrie „absolut keinen Sinn“, sagte VCI-

Hauptgeschäftsführer Wolfgang Große Entrup. Die Branche leiste zentrale Beiträge zur Eindämmung der Pandemie – bei der

Impfstoffproduktion, der Herstellung lebensnotwendiger Arzneien oder als Vorlieferant für Diagnostika, Medizin- und Labor-

gerätehersteller. Impfstoffe und Desinfektionsmittel ließen sich nicht im Homeoffice herstellen.13

Die aktuelle Mitgliederumfrage des VCI vom Jänner 2021 zeigt zudem, dass die Überwindung der Krise in vielen Unternehmen

noch einige Zeit brauchen wird: Lediglich 17 % der Betriebe sind zuversichtlich, in diesem Jahr das Vorkrisenniveau erneut zu

erreichen. Ein Viertel (25 %) erwarten, den Rückgang bis Ende 2021 aufholen zu können. Die Mehrheit der befragten Unter-

nehmen – 47 % – geht davon aus, die Krise frühestens im Jahr 2022 überwunden zu haben. 11 % der Unternehmen wollten

sich dazu nicht festlegen. Vieles spricht aber auch dafür, dass die deutsche Wirtschaft bereits im zweiten Quartal 2021 wieder

Fahrt aufnehmen kann. Das Infektionsgeschehen flaut aktuell ab, die Corona-Maßnahmen wirken. Zudem haben die Impfun-

gen in Europa begonnen. Eine Impfquote von 60 % bis 70 % und damit eine weitgehende Normalisierung des öffentlichen

Lebens bis zum Herbst scheint derzeit erreichbar. Dann könnte sich auch der Dienstleistungssektor kräftig erholen. Die deut-

sche Wirtschaftsleistung sollte laut Wirtschaftsforschung in diesem Jahr insgesamt um drei bis vier Prozent wachsen. Davon

würde dann auch wieder die chemisch-pharmazeutische Industrie profitieren.

13

APA-Meldung (15.1.2021): Deutsche Chemiebranche warnt vor Lockdown auch für die Industrie

Branchenreport.2021 │ 113 CHEMIEINDUSTRIE IN ÖSTERREICH

Die chemische Industrie gehört mit einem Beitrag zum Produktionswert an der Gesamtindustrie von 9,5 %14 nach Metall und

Elektro zu den bedeutendsten Industriebranchen Österreichs. Österreichs Chemiebranche umfasst laut jüngsten Zahlen im

zuletzt veröffentlichten Jahresbericht des Fachverbands der Chemischen Industrie (FCIO) für 2019 insgesamt 238 Betriebe

mit 47.296 MitarbeiterInnen, deren Anzahl sich – aufgrund der bis zuletzt sehr guten Branchenkonjunktur – in den letzten

Jahren sukzessive erhöht hat, zuletzt von 2018 auf 2019 um 4,0 %. Die chemisch-pharmazeutische Industrie ist als drittgrößter

Industriezweig eine Schlüsselbranche, die mit einem Großteil ihrer Produkte am Anfang der Wertschöpfungskette steht. Auch

bei den Aufwendungen für Forschung und Innovationen finden sich die Unternehmen der Chemiebranche im Spitzenfeld:

Aktuell kommen etwa 11 % aller Investitionen für die Forschung und Entwicklung in Österreichs Wirtschaft aus der Chemie-

branche.15 Zwar entfallen die größten Investitionen im Biotech-Bereich auf die Branchengrößen Boehringer Ingelheim, Ta-

keda und Novartis, die Standorte ausbauen, doch auch Start-ups konnten punkten: So haben Investoren rund 52 Mio. Euro

in das austro-britische Biotech F2G mit Sitz in Wien und Manchester gesteckt. Das Wiener Biotechunternehmen „Themis

Bioscience“ wird von Merck Sharp & Dohme Ges.m.b.H übernommen und treibt eine vielversprechende Impfstoffentwicklung

voran. Die Vienna Insurance Group (VIG) stieg über eine Kapitalerhöhung bei der vom Genetiker Josef Penninger gegründeten

Firma Apeiron ein.

Auswirkungen der Corona-Krise

Die Chemieindustrie gilt als klassisches Konjunkturbarometer, da ihre Produkte von allen großen Industriezweigen benötigt

und weiterverarbeitet werden (wie Automobil-, Bau-, Textilindustrie). Daher leidet die konjunktursensible Branche schon

etwas länger unter einer schwächeren Industrienachfrage. Vor allem die Krise der Autohersteller, die etwa Lacke, Kunststoffe

und Reifen von der Chemieindustrie beziehen, hat der Branche zugesetzt. Im Zuge der Bewältigung der Corona-Pandemie

kommt insbesondere dem Segment der Pharmaindustrie eine entscheidende Rolle zu, primär in der Impfstoff-Forschung.

Aber auch jene Unternehmen, die im Bereich der Corona-Schutzmaßnahmen – u.a. Produktion von Desinfektionsmitteln,

Mund-Nasen-Schutz, medizinische Handschuhe, serologische Pipetten, Gefrierlagerröhrchen sowie Mikroplatten etc. – ihren

Beitrag zur Bekämpfung der Pandemie leisten, gelten als Stabilitätsanker im Hinblick auf Produktionsausweitung und Beschäf-

tigungssicherheit. Die chemische Industrie und deren Beschäftigte gelten bei der Bewältigung der Pandemie als unverzicht-

bar: Seit Ausbruch der Pandemie in Österreich setzten zahlreiche Unternehmen in Österreich Maßnahmen, um dem Corona-

virus entgegenzuwirken, wie der FCIO16 auf seiner Website veröffentlicht hat und wie zahlreiche Pressemeldungen zeigen:

Pandemiebedingte „Sonderkonjunktur“ und Initiativen zur Bewältigung der

Unternehmen

Corona-Pandemie (z.B. Adaptierung/Ausweitung der Produktion)

Der Lackhersteller Adler in Schwaz stellte ab April 2020 in seiner Produktion hochwertige Hand- und Flächendes-

Adler Lackfabrik

infektionsmittel her.

Die Firma Allnex Austria GmbH in der Steiermark hat bereits Anfang April – also in der frühen Phase der Corona-

Krise – begonnen, mit den vorhandenen Rohstoffen nach den Bestimmungen der österreichischen Ausnahmege-

Allnex Austria

nehmigung und den Rezepturvorschlägen der WHO sowohl Hand- als auch Oberflächendesinfektionsmittel her-

zustellen.

Boehringer bringt seine Kompetenzen aus unterschiedlichen Gebieten bei Aktivitäten ein, um medizinische The-

Boehringer Ingelheim rapien für diese Pandemie zu finden. Dabei arbeitet man mit akademischen Forschungseinrichtungen, internati-

onalen Institutionen und Partnern in der pharmazeutischen Industrie zusammen.

Borealis, ein führender Anbieter innovativer Kunststofflösungen, schloss sich im Rahmen einer Social Business-

Borealis Initiative unter dem Namen „mask republic“ mit der Büromaterialmarke „paper republic“ zusammen, um ge-

meinsam nachhaltige und wiederverwendbare Gesichtsmasken zu produzieren.

Während bei der Greiner-Gruppe die Segmente Automobil- und der Luftfahrt-Industrie liegt, nach wie vor unter

Greiner17 Druck sind, läuft die Verpackungssparte „sehr, sehr gut“. Auch die Medizintechnik-Division Bio-One ist ein echter

Erfolgsgarant: Hier werden Kunststoffplatten hergestellt, die zum Werkzeug für die Corona-Antikörpertestung

14

Quelle: Statistik Austria (bezogen auf Industrie ohne Bau)

15 https://www.chemanager-online.com/themen/konjunktur/rekordjahr-fuer-oesterreichs-chemieindustrie

16 Quelle: FCIO unter https://www.fcio.at/chemische-industrie/covid-19-fighters/ (Zugriff: 11.2.2021)

17 Quelle: https://www.greiner.com/news/greiner-visor-die-professionelle-covid-19-schutzmaske/ (Zugriff: 11.2.2021)

Branchenreport.2021 │ 12Pandemiebedingte „Sonderkonjunktur“ und Initiativen zur Bewältigung der

Unternehmen

Corona-Pandemie (z.B. Adaptierung/Ausweitung der Produktion)

werden. Zudem stehen die Covid-19-Virusstabilisierungs-Röhrchen des Kunststoffverarbeiters und Schaum-

stoffspezialisten hoch im Kurs. Produkte von Greiner Bio-One sind 15- und 50 ml-Röhrchen, serologische Pipet-

ten, Gefrierlagerröhrchen sowie Mikroplatten.

Lenzing investierte gemeinsam mit Palmers Textil mehrere Millionen Euro in eine moderne Produktionsinfra-

Lenzing struktur am Standort Wiener Neudorf, um die Produktion von über 25 Millionen Schutzmasken pro Monat zu

ermöglichen.

Lenzing Plastics schneidet zugekaufte Vliese auf Konfektionieranlagen, auf denen normalerweise Kabelfolien ge-

Lenzing Plastics schnitten werden, für NMS Masken zurecht und beschichtet und laminiert Vliese mit atmungsaktiven Membra-

nen (normal für die Bauindustrie) für Schutzanzüge.

Das Unternehmen Metadynea schaffte innerhalb von zwei Wochen die notwendigen Umstrukturierungen, um

Metadynea Bioethanol mit anderen dafür notwendigen Komponenten zu großen Gebinden voll Handdesinfektion für den

österreichischen Markt zu mischen.

Der Biodiesel-Spezialist stellte seine Logistik um, um Apotheken und Krankenhäuser mit seinem hochqualitati-

Münzer Bioindustrie

ven Nebenprodukt Pharmaglycerin für die heimische Produktion von Desinfektionsmitteln beliefern zu können.

Das Pharmaunternehmen Pfizer bündelte mit dem deutschen Biotech-Unternehmen BioNTech seine Kräfte, um

Pfizer

einen potenziellen Impfstoff auf Basis der sogenannten mRNA-Technologie zu entwickeln.

Die börsennotierte Semperit-Gruppe hat in den ersten drei Quartalen 2020 durch die pandemiebedingte Son-

Semperit

derkonjunktur bei medizinischen Schutzhandschuhen ein Rekordergebnis erzielt.

Synthesa Der Baufarben-Produzent Synthesa stellte rasch die Produktion von Händedesinfektionsmittel auf.

Der Pharmakonzern Takeda entwickelt in Wien ein Antikörper-Medikament gegen SARS-CoV-2 zur vorbeugen-

Takeda

den Passivimpfung von noch nicht infizierten Personen.

Quelle: FCIO, https://www.fcio.at/chemische-industrie/covid-19-fighters/ (Zugriff: 9.2.2021)

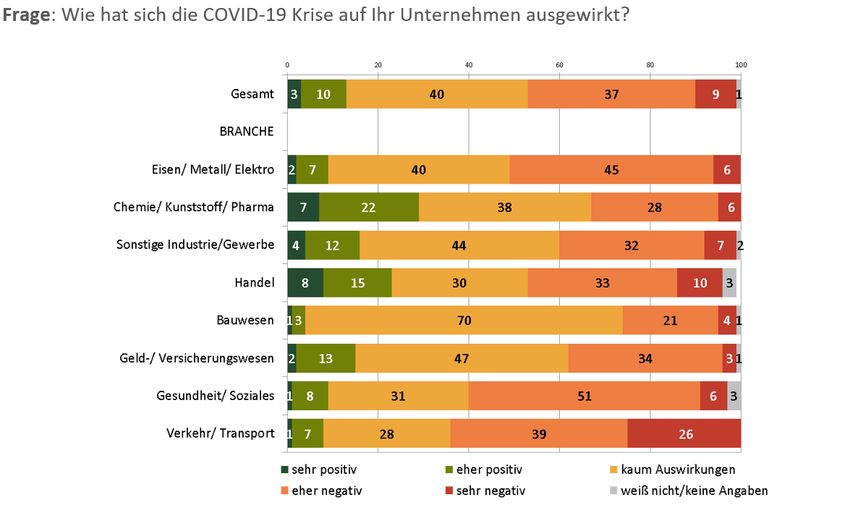

Neben diesen Einzelbeispielen, zeigt der AK-Strukturwandelbarometer (Jänner 2021) – eine Befragung von 2.115 Betriebsrä-

tInnen – dass die Branche Chemie/Kunststoff/Pharma (145 befragte BetriebsrätInnen, Anteil 6,9 %) bislang vergleichsweise

besser als andere Industriezweige durch die Krise gekommen ist. Auf die Frage „Wie hat sich die Covid-19 Krise auf Ihr Unter-

nehmen ausgewirkt?“ sind in den Unternehmen aus den Segmenten Chemie, Kunststoff und Pharma insgesamt 29 % Positiv-

meldungen (sehr positiv bzw. eher positiv) zu verzeichnen, das ist der höchste Wert. Zum Vergleich: In der Branche Eisen/Me-

tall/Elektro (491 befragte BetriebsrätInnen, Anteil 23,2 %) sind es lediglich 9 % positive Rückmeldungen.

Quelle: AK-Strukturwandelbarometer, Jänner 2021

Branchenreport.2021 │ 13Branchenstruktur

Die Branchenanteile (gemessen am Produktionswert) setzen sich zum Jahresende 2019 wie folgt zusammen: Die Sparte der

Kunststoffwaren macht 36,5 % der gesamten Chemiebranche aus, gefolgt von Pharmazeutika mit 14,9 %, dem Segment Che-

mikalien mit 12,8 % und Kunststofferzeugung mit 11,9 %. Die Corona-Krise wirkt sich laut Einschätzung des FCIO auf viele

Sparten der chemischen Industrie aus, nur einzelne Segmente wie z.B. Pharmazeutika, Waschmittel oder Kunststoffverpa-

ckungen spüren derzeit keine Auswirkungen. Die betroffenen Betriebe rechnen im Jahr 2020 im Schnitt mit Umsatzeinbrü-

chen von durchschnittlich -20 %, Automobilzulieferer oder Unternehmen in der Bauchemie dürften mit noch größeren Um-

satzeinbrüchen konfrontiert sein. Aufgrund der getrübten, internationalen Konjunkturaussichten und dem hohen Exportan-

teil der chemischen Industrie dürfte mit weiteren Einbußen zu rechnen sein, dies betrifft u.a. die Kunststoffwarenherstellung.

2,6

3,1

3,6 Kunststoffwaren

6,2 Pharmazeutika

36,5 Chemikalien

8,3

Kunststoffe, Primärform

Sonstige

11,9 Chemiefasern

Anstrichmittel, Druckfarben und Kitte

Waschmittel, Kosmetika

12,8 Agrochemikalien

14,9

Quelle: Fachverband der Chemischen Industrie (FCIO), 2020; Angaben in Prozent.

Die aktuelle Entwicklung der Sparten fällt unterschiedlich aus, während es für das Segment Lacke und Anstrichmittel schon

ein Gesamtbild für das Jahr 2020 bzw. einen Ausblick auf 2021 gibt, liegen für die anderen gewichtigen Sparten wie die kunst-

stoffverarbeitende Industrie erst Zahlen für das Jahr 2019 vor:

Nach dem erfolgreichen Wirtschaftsjahr 2018 konnte die chemische Industrie auch 2019 ein leichtes Wachstum

von +0,5 % verzeichnen, wobei sich insbesondere im 4. Quartal 2019 eine leichte Eintrübung abzeichnete – wie der

FCIO im Jahresbericht 2020 festhält. Die Entwicklungen in den einzelnen Branchen der chemischen Industrie waren

unterschiedlich: Während die Kunststoffverarbeitung ein Wachstum von fast +2 % verzeichnen konnte, kam es im

Bereich der Kunststofferzeugung zu einem Rückgang von mehr als -7,0 %. Pharmazeutika stiegen mit +4,7 % deut-

lich über dem Rest der Branche. Das Abflachen der internationalen Konjunktur zeigte sich auch am leichten Rück-

gang bei den organischen und anorganischen Grundstoffen, die um ca. ein Prozent nachgelassen haben. Während

Düngemittel im Jahr 2019 mit einem Plus von 27 % deutlich zulegen konnten, hat es bei Schädlingsbekämpfungs-,

Pflanzenschutz- und Desinfektionsmitteln negative Entwicklungen gegeben. Bei Chemiefasern ist es hingegen wie-

derum zu einer Steigerung von 3 % gekommen. Die hervorragende Konjunktur 2018 spiegelte sich bei den Investi-

tionen des Jahres 2019 wider. Im Vergleich zum Vorjahr stiegen die Investitionen um über 10 % auf rund 790 Milli-

onen Euro.

Zu Beginn der Corona-Pandemie war insbesondere für das Segment Pharmaindustrie eine enorme Steigerung der

Nachfrage zu bewältigen: KundInnen und PatientInnen haben sich für einen deutlich längeren Zeitraum bevorratet

und damit eine vorübergehende Verknappung verursacht. In weiterer Folge war dann eine deutlich geringere Nach-

frage als üblich zu beobachten, auch weil Arztbesuche eher aufgeschoben werden. Die Forschungsaktivitäten der

Branchenreport.2021 │ 14Pharmabranche stehen jedenfalls im besonderen öffentlichen Interesse, große Hoffnungen werden in die rasche

Entwicklung bzw. Weiterentwicklung von Impfstoffen gesetzt.

Mit dem Lockdown im Zuge der Corona-Krise brachen die Ergebnisse der österreichischen Lack- und Anstrichmit-

telindustrie auf allen Ebenen massiv ein. Die 24 Betriebe der österreichischen Lack- und Anstrichmittelindustrie

beschäftigen etwa 3.000 MitarbeiterInnen, es werden jährlich 170.000 Tonnen Lack- und Anstrichmittel im Wert

von 470 Mio. Euro produziert. Viele Lackfirmen erwarten – trotz des niedrigen Erdölpreises – für das Jahr 2020

Umsatzrückgänge von bis zu -25 %. Einige Unternehmen konnten durch Online-Verkäufe Teile ihrer Verluste wieder

wettmachen oder haben mit der Herstellung von Hand- und Flächendesinfektionsmittel (Adler, Allnex) begonnen,

doch die Schließung des Einzelhandels und der Baustellen sowie die zusammengebrochene Nachfrage im Automo-

bilbereich zwangen etliche österreichische Lackhersteller dazu, für Teile der Belegschaft Kurzarbeit zu beantragen.

Dabei begann das Jahr 2020 ziemlich zufriedenstellend, vor allem im Baubereich übertrafen die Umsätze jene aus

dem 1. Quartal des Vorjahres. Auch 2019 konnte die österreichische Lackindustrie trotz Konjunkturflaute und gegen

den europäischen Trend ein Plus von 3 % erwirtschaften. Die Branche steigerte damit ihre Produktion auf 170.000

Tonnen Lack- und Anstrichmittel und ihren Produktionswert auf 470 Mio. Euro. Wachstum gab es dank Exporten

vor allem nach Deutschland und Belgien sowie in die CEE-Länder.

Investitionen

Die Investitionsbereitschaft der Unternehmen in der Chemieindustrie ist in den letzten Jahren als ungebrochen hoch zu be-

urteilen: Das Investitionsvolumen liegt für das Jahr 2019 laut WIFO-Investitionstest18 bei 1,1 Mrd. Euro, das ist das höchste

Volumen nach 2007. Für 2020 fällt die Prognose mit einem Volumen von knapp einer Mrd. Euro etwas niedriger aus, für 2021

Trend ist der Ausblick etwas besser mit 1,1 Mrd. Euro. Gerade der „Life Science Sektor“ (Biotech, Pharmaindustrie und Me-

dizintechnik) gilt als kräftiger Innovationstreiber und damit auch Wachstumsmotor für die Wirtschaft: Mehr als die meisten

anderen Branchen ist die Biotechnologie sehr forschungsintensiv. Unternehmen müssen oft Millionen von Euro in Forschung

und Entwicklung investieren, bevor sie ein Produkt auf den Markt bringen können. So hat beispielsweise das Pharmaunter-

nehmen Boehringer Ingelheim 2017 damit begonnen, am Standort Wien eine neue großtechnische biopharmazeutische Pro-

duktionsanlage zu errichten, die mit Beginn des heurigen Jahres in Betrieb gegangen ist. In der neuen Anlage werden bi-

opharmazeutische Arzneimittel mithilfe von Zellkulturen hergestellt, der gesamte Standortausbau umfasst ein Investment

von knapp 700 Mio. Euro und stellt die größte Einzelinvestition in der Geschichte des Unternehmens dar.

1.165 1.141

1.076 1.095* 1.117*

1.055

959

Investitionen in Millionen Euro

775

716

650

606 615

550

513

457 432

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020* 2021*

Quelle: Statista Datenbank; Für 2017 bis 2018 sowie die Hochrechnung für 2020* und 2021* WIFO-Prognose (01/2021)

18Quelle: WIFO-Investitionstest (WIFO-Monatsbericht 01/2021) abrufbar unter: https://www.wifo.ac.at/jart/prj3/wifo/resources/per-

son_dokument/person_dokument.jart?publikationsid=66831&mime_type=application/pdf (Zugriff am 10.2.2021)

Branchenreport.2021 │ 15Produktionswert

Der Produktionswert der chemischen Industrie liegt zum Ende des Jahres 2019 bei knapp 15,7 Mrd. Euro, das ist nach zwei

kräftigen Zuwächsen, ein weiterer Anstieg um 1,9 % im Vergleich zu 2018. Damit erreicht die chemische Industrie – gemessen

am Produktionswert – einen Anteil an der Gesamtindustrie (ohne Bau) von 9,5 %, die um -2,0 % auf 165,9 Mrd. Euro zurück-

gegangen ist. Aktuellsten statistischen Auswertungen der Monate Jänner bis Oktober 2020 zufolge, erfährt die Chemische

Industrie – im Vergleich zur Sachgütererzeugung (-14,6 %) – einen moderateren Rückgang um -8,9 %: Der Produktionswert in

der chemischen Industrie erreicht nunmehr 12,2 Mrd. Euro. Zum Vergleich: Im Krisenjahr 2009 war es ein Rückgang beim

Produktionswert um -10,4 %.

Produktionswert in Mio. Euro 2014 2015 2016 2017 2018 2019 I-X 2019 I-X 2020

Chemische Industrie 15.061 14.461 14.412 14.886 15.404 15.698 13.364 12.177

Veränderung +0,6 % -4,0 % -0,3 % +3,3% +3,5% +1,9% -8,9%

Gesamtindustrie 140.943 142.099 140.662 153.826 169.281 165.926 138.521 119.185

Veränderung -1,1 % +0,8 % -1,0 % +9,4% +10,0% -2,0% -14,6%

Quelle: Statistik Austria

Das Bild zur Entwicklung des Produktionswertes in der Chemieindustrie in Österreich soll mit untenstehender Grafik ergänzt

werden, die vom Fachverband der Chemischen Industrie (FCIO) entnommen wurde: Basierend auf Statistik Austria Daten

errechnet der österreichische Fachverband der Chemischen Industrie (FCIO) dort für das Jahr 2019 einen Produktionswert

von 16,3 Mrd. Euro (+0,5 % zu 2018), für das Jahr 2020 liegt keine Prognose vor. Die Differenz in den beiden Zeitreihen dürfte

sich aus der Zuordnung der Unternehmen zum Fachverband bzw. zur Branche nach ÖNACE ergeben. Bei der Betrachtung

beider Zeitreihen zeigt sich jedoch, dass die Trends analog verlaufen.

Quelle: Fachverband der Chemischen Industrie (FCIO), 2020

Branchenreport.2021 │ 16Sie können auch lesen