Buy now, pay later Wie Banken erfolgreich in den Billionen-Markt einsteigen - Whitepaper - credi2

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Buy now, pay later Wie Banken erfolgreich in den Billionen-Markt einsteigen Whitepaper credi2.com

Inhalt Wie Banken erfolgreich in den Billionen-Markt einsteigen 3 Ergebnisse unserer aktuellen Payment-Studie 5 BNPL-Lösungen: Das erwarten Händler:innen von Banken 8 Diese BNPL-Lösungen gibt es 9 Unter diesen 5 Voraussetzungen gelingt die Umsetzung von BNPL 10 In drei Schritten bis zur Marktreife 11 Erfolgreiche Projekte mit Pay Later-Lösungen von [credi2] 12

Wie Banken erfolgreich in den

Billionen-Markt einsteigen

Für das neue E-Bike direkt 2000 Euro hinblättern

oder es bequem in 24 Raten abbezahlen: Wo

Kund:innen im Handel die Wahl haben, entscheiden

sie sich immer häufiger für „Buy now, pay later“

(BNPL) als Bezahlmethode. Nicht nur für größere

Anschaffungen, sondern zunehmend auch, um

kleinere Dinge zu finanzieren, denn „Jetzt kaufen,

später zahlen“ gibt ihnen mehr Flexibilität.

3

Zudem sind Kund:innen zufriedener und kaufen höher- privaten Kund:innen mehr und mehr zu verlieren — und

preisige Waren, wenn sie eine BNPL-Lösung nutzen können, damit auch ein großes Umsatzpotenzial. Häufig fehlen

zeigen Umfragen. Doch ob BNPL als Rahmenkredit, Raten- den Häusern die nötigen Kapazitäten und das Know-

zahlung, Abomodell oder – klassisch – als Rechnungskauf how, um neue Bezahlmethoden schnell und effizient

in den Bezahlprozess eines Shops eingebunden wird: Für zur Marktreife zu bringen. Dennoch sollten Banken der

die Realisierung benötigen Händler:innen einen Zahlungs- Konkurrenz das Feld nicht kampflos überlassen, son-

dienstleister mit günstigen Konditionen als Partner. dern sich die notwendige Expertise von außen holen.

Fest steht: BNPL-Lösungen bieten ein enormes [credi2] unterstützt Händler:innen und Banken, BNPL-

Wachstumspotenzial. Laut Analysen von Juniper Research Lösungen innerhalb kürzester Zeit anzubieten. „Als

aus dem Juni 2021 wird der globale Markt dafür von 266 Fintech haben wir bereits mit mehreren Banken Pay

Milliarden Dollar in 2021 auf 995 Milliarden Dollar im Later-Lösungen erfolgreich umgesetzt“, sagt Mitgründer

Jahr 2026 wachsen — eine Vervierfachung innerhalb und CEO Daniel Strieder. „Ein wichtiger Erfolgsfaktor ist

von fünf Jahren. 2026 sollen 24 Prozent der weltweiten dabei unsere Banking-as-a-Service-Plattform, die alle

E-Commerce-Transaktionen via BNPL abgewickelt Prozesse einer benutzerfreundlichen Finanzierungs-

werden, aktuell liegt diese Zahl noch bei 9 Prozent. lösung vollautomatisch abwickeln kann.“

Internationale Unternehmen wie Klarna, Afterpay und

Paypal haben das Potenzial dieses stark wachsenden

Marktes längst erkannt und drängen massiv in das Geschäft

mit BNPL. Banken, als ehemalige Full-Service-Anbieter

im Bereich Payment, drohen dagegen die Beziehung zu

Banken sollten der Konkurrenz

das Feld nicht kampflos über-

lassen, sondern sich die not-

wendige Expertise von außen

holen.

4

Mehr Flexibilität beim Bezahlen –

Ergebnisse unserer aktuellen Payment-Studie

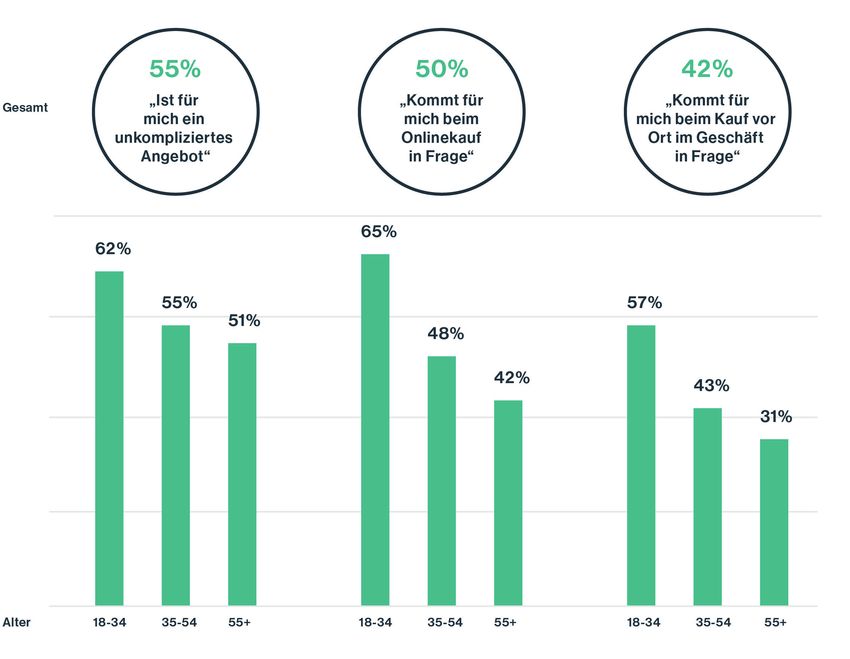

Zwei Drittel der Jungen wünschen sich BNPL beim Onlinekauf

Was erwarten Konsument:innen von BNPL-Lösungen? Bezahloption, die für sie vor allem beim Onlineshopping

Um Antworten zu erhalten, führte [credi2] im Juni 2021 aber auch beim Kauf vor Ort in Frage kommt. Dabei sind

die repräsentative Studie „Konsumentenverhalten neu es vor allem die 18- bis 34-Jährigen, die dieses Modell

gedacht“ in Deutschland und Österreich durch. Für mehr als bevorzugen.

die Hälfte der 1000 Befragten ist BNPL eine unkomplizierte

Frage: Kaufe jetzt, zahle später und auf Wunsch in Raten - wie finden Sie dieses Modell?

5

BNPL erhöht die Kaufbereitschaft

Junge Konsument:innen sehen die Möglichkeit, spontaner

etwas zu kaufen und zum höherwertigen Produkt zu greifen.

Aber auch ältere Kund:innen halten den Kauf mit späterer

Bezahlung für attraktiv.

Frage: Kaufe jetzt, zahle später und auf Wunsch in Raten - wie finden Sie dieses Modell?

6

Flexibel, einfach und schnell — das erwarten Konsument:innen

Die Befragung zeigt darüber hinaus, dass die Kund:innen Die Hausbank wäre für die Befragten zwar grundsätzlich ein

vor allem Wert auf eine einfache Beantragung und eine Partner für einen Konsumkredit, aber sie ist nicht am Point

schnelle Kreditzusage noch während des Kaufs legen. of Sale vertreten. Zudem ist der Beantragungsprozess aus

Drei Viertel von ihnen wünschen aber auch möglichst Sicht der Befragten zu lang und zu umständlich. Interessant:

flexible Kreditraten, die sie jederzeit anpassen können. Fast jeder Dritte meint auch, er bekäme bei seiner Hausbank

schlechtere Konditionen als direkt beim Händler.

Frage: Was ist Ihnen bei einem Konsumentenkredit wichtig - abgesehen von den Konditionen?

7

BNPL-Lösungen:

Das erwarten Händler:innen von Banken

Nicht nur schauen, sondern kaufen: BNPL als Bezahl- Banken sollten ihnen nicht kampflos das Feld überlassen.

option soll vor allem die Conversion im Shop steigern Mit eigenen smarten Lösungen können sie Käufer:innen im

und die Kund:innen animieren, mehr einzukaufen und Checkout-Prozess der Shops abholen und niederschwellig

zu höherpreisigen Waren zu greifen. Das gelingt, wenn neue Kund:innen gewinnen. Gleichzeitig erweitern sie

eine BNPL-Lösung zu den passenden Konditionen an- damit auch ihr Portfolio für Geschäftskund:innen.

geboten wird. So erwartet der Handel, dass eine Bank

als Partner bekannt und vertrauenswürdig ist, zeigt eine

Studie vonn ibi-Research. Und er wünscht ganz im Sinne „Banking is necessary, but

der Kund:innen, dass ein Kredit rein digital beantragt

werden kann, also ohne Medienbrüche wie etwa durch banks are not.“

ein Post-Ident-Verfahren. Eine Zu-/Absage, ob das Geld

gewährt wird, sollte beim Checkout-Prozess vorliegen. Bill Gates, 1994

Zudem müssen die Kund:innen die volle Transparenz über

alle mit dem Kredit verbundenen Gebühren erhalten und Doch die Zeit drängt. Bei der Entwicklung eines BNPL-

die Bank das Risiko übernehmen. Flexible Ratenhöhen, Produkts in Eigenregie vergeht unter Umständen viel

frei wählbare Laufzeiten, eine garantierte Annahmequote Zeit, die der Konkurrenz einen uneinholbaren Vorsprung

und der Einsatz sowohl im stationären Handel als auch im gibt. Deshalb sollten Banken bei der Umsetzung des

Online-Shop gehören ebenfalls dazu. Weniger wichtig ist eigenen Angebots auf Spezialist:innen von außen setzen.

dem Handel dagegen eine Null-Prozent-Finanzierung und

die Nutzung für Kunden:innen aus dem Ausland. Sie können schnell und effizient eine Lösung bis zur Markt-

reife entwickeln, die in Einklang mit den gesetzlichen Vor-

So behaupten sich Banken im Kampf gaben und den Richtlinien des Hauses steht, während die

um die Kund:innen-Schnittstelle internen IT-Abteilungen häufig ausgelastet, die Strukturen

komplex und die Abläufe innerhalb der Organisationen

„Banking is necessary, but banks are not“, sagte Micro- langwierig sind.

soft-Gründer Bill Gates 1994 voraus. Bewahrheitet sich

das? Zumindest im Geschäft mit den Privatkund:innen

rücken Banken seit einigen Jahren zunehmend in den

Hintergrund. Fintechs, internationale Technologiekonzerne

und Zahlungsdienstleister drohen ihnen die Schnittstelle zu

den Kund:innen wegzunehmen. Denn Klarna & Co. drängen

seit langem mit BNPL-Lösungen in diesen Markt. Doch

8

Diese BNPL-Lösungen gibt es

Im Kaufprozess haben sich dabei verschiedene Formen Bei allen Modellen wird noch während der Beantragung die

von BNPL-Lösungen etabliert, die komplett digital ab- Bonität der Kund:innen online geprüft. Die Identifizierung

gewickelt werden: der flexible Rahmenkredit, die Raten- erfolgt per Videotelefonat, anschließend wird der Antrag

zahlung, das Abomodell und die Zahlung auf Rechnung: elektronisch signiert.

Den Rahmenkredit bieten Händler:innen am Point Hinzu kommt als weitere BNPL-Lösung die Zahlung auf

of Sale und im Onlineshop an. Die Käufer:innen ent- Rechnung, eine der beliebtesten Zahlarten in vielen Län-

scheiden selbst, wie hoch die Rate ist und wann dern. Die Kund:innen erhalten die Ware und bezahlen sie

bezahlt wird. Der Kreditrahmen, den die Bank vor- häufig erst bis zu 14 Tage später. Vor allem Neukund:innen

gibt, kann immer wieder ausgeschöpft werden. Eine schätzen die Sicherheit, Waren erst einmal begutachten

Null-Prozent Finanzierung ist auf Wunsch möglich. zu können, bevor sie bezahlt werden.

Bei hochpreisigen Produkten und Dienstleistungen

gehen viele Kund:innen heute davon aus, dass Händ-

ler:innen eine Ratenzahlung anbieten, damit sie mehr

finanzielle Flexibilität haben. Die Bank legt die Konditio-

nen fest und entscheidet über den maximalen Kredit-

betrag, den Rückzahlungszeitraum und die Zinsrate.

Die Anträge der Kund:innen erfolgen digital und ohne

Weitergabe ihrer finanziellen Daten an den Handel.

Auch der Trend zum Abomodell steigt seit einigen Jahren.

Kund:innen, die ein Produkt nutzen wollen, müssen es

nicht besitzen, sondern mieten es für 24 oder 36 Mo-

nate und zahlen eine monatliche Rate. Eine Anzahlung

ist dabei nicht erforderlich. Die Händler:innen erhalten

den vollen Kaufpreis von der Bank und können die

Geräte nach Ablauf der Abos weiterverkaufen. Damit

die Kund:innen nicht beliebig viele Geräte mieten, steht

ihnen ein monatlicher Maximalbetrag zur Verfügung.

9

Unter diesen 5 Voraussetzungen gelingt die

Umsetzung von BNPL

[credi2] ist der Spezialist für für die beschriebenen Pay kommen. „Perfekt ist für uns jemand, der Zugang zu allen

Later-Lösungen. Um die Zusammenarbeit mit Finanz- Abteilungen und Know-how in mehreren Bereichen hat“,

dienstleistern und Händler:innen erfolgreich zu gestalten sagt [credi2]-CEO Daniel Strieder. „Ein IT-Hintergrund

und das neue Angebot kurzfristig auf den Markt zu bringen, wäre ideal.“

müssen einige Dinge schon im Vorfeld geklärt werden.

Dazu gehören: Ein professioneller Projektplan

Das Memorandum of Understanding Er enthält die ausgearbeiteten Verantwortlichkeiten, den

Umfang des Projekts und die notwendigen Ressourcen.

Schon in einem frühen Stadium der Partnerschaft Zudem wird hier festgelegt, wer auf der Seite des Finanz-

empfiehlt es sich ein Memorandum of Understanding hauses und wer auf der Seite des Fintechs das Projekt

(MoU) auszuarbeiten. Darin werden die Erwartungen und managt.

Verantwortlichkeiten jeder einzelnen Partei festgelegt,

das sorgt für Transparenz und Struktur während des Das Kick-off-Meeting

Projekts. Auch der finanzielle Rahmen wird hier bereits

abgesteckt. Zudem vereinbaren wir eine Roadmap mit den In einem oder mehreren Meetings werden alle beteiligten

einzelnen Meilensteinen bis zum Launch des Produkts, Stakeholder:innen abgeholt, um das nötige Verständnis

mögliche Ausstiegs-Optionen, Vertraulichkeits- und für das Projekt zu erlangen: „Es ist wichtig, dass uns die

Lizenzvereinbarungen. In der Anbahnungsphase sollten Abteilungen als zusätzliche Ressource und Verstärkung

das Produkteam, das Risikoteam und der Vorstand als ansehen, damit wir gemeinsam das Produkt entwickeln

Entscheidungsträger eingebunden werden. und umsetzen können“, so Daniel Strieder.

Das Commitment

Für das Gelingen ist es unerlässlich, dass die oberste

Führungsebene von der Wichtigkeit des Projekts

überzeugt ist und den Willen hat, es umzusetzen.

Dieses Commitment ist schon vor dem Start des

eigentlichen Projekts von zentraler Bedeutung.

Die Koordination des Projekts

Von Beginn an sollte eine Person im Projektteam der

Bank das Vorhaben zentral koordinieren. Diese Person

kann sowohl aus dem Produktteam als auch aus dem

Business Development oder der Stabsstelle Vorstand

10In drei Schritten bis zur Marktreife

Nachdem im Vorfeld die wichtigsten Details zum Pro-

jekt geklärt wurden, geht es nun an die Umsetzung.

Sie erfolgt in drei Schritten:

Schritt 1 Schritt 3

Während der Konzeptualisierung (Conceptualize) wird Nach der erfolgreichen Beta-Phase geht das Projekt live

die Projektstruktur festgelegt. Einzelne Arbeitspakete (Operate). Banken können sich auch hier auf [credi2]

und die dazugehörigen Prozesse werden definiert. Es verlassen. Zur ihrer Entlastung übernimmt das Unter-

wird aufgeteilt, welche Aufgaben [credi2] und welche die nehmen das komplette operative Business. Dazu gehört

Partnerbank erledigt. Aus dem Umfang der Arbeitspakete die Betreuung der Kund:innen über den Customer Lifecycle

und dem geplanten Launch-Datum ergibt sich die Timeline. hinweg, inklusive Kommunikation, Anpassungen der Raten-

Am Ende dieser Phase steht die Entwicklung eines oder pläne und Einzug der Lastschriften und das Mahnwesen.

mehrerer Prototypen.

Schritt 2

Im nun folgenden Build-Prozess werden in den Ab-

teilungen Detail-Abstimmungen vorgenommen. Gibt

es Standards zu Prozessabläufen, werden diese imple-

mentiert. In einigen Fällen kann es sein, dass Abläufe

oder Projektschritte gemeinsam mit der Fachabteilung

neu festgelegt und eingebunden werden müssen. In der

Testphase werden anschließend alle Module und Vor-

gänge überprüft. Anschließend erfolgt die Beta-Phase

innerhalb eines eingeschränkten Kreises von Nutzer:innen

11FINANCE A BIKE & cashpresso:

Erfolgreiche Projekte mit Pay Later-Lösungen

von [credi2]

Ganz gleich, für welche Pay Later-Lösung sich eine Bank Wunschfahrrad ganz bequem

entscheidet, [credi2] kann sie als Whitelabel-Lösung online finanzieren

anbieten. Von der ersten Idee bis zum finalen Produkt

vergehen dabei nur wenige Wochen. Mit seiner modularen So stieg die Volkswagen Bank mit dem Produkt „FINANCE

Plattform ist [credi2] in der Lage, jede Lösung effizient, A BIKE“ in die Finanzierung von Fahrrädern ein. Schon

Compliance gerecht und maßgeschneidert umzusetzen. wenige Monate nach dem Start bieten rund 800 Fahr-

Die Module werden nahtlos in die Infrastruktur der Bank radhändler:innen in Deutschland die Pay Later-Lösung

eingefügt. Mit der Volkswagen Bank und der Raiffeisen Bank an. Privatkund:innen können sich bei den gelisteten

International wurden bereits erfolgreiche Partnerschaften Händler:innen ihr Wunschfahrrad aussuchen, die Finan-

geschlossen. zierung abschließen und das Fahrrad direkt mitnehmen.

Der Kredit wird zu 100 Prozent online beantragt. Er

beträgt zwischen 500 Euro und 12.000 Euro. Neben

Fahrrädern kann dieser Betrag auch für Zubehörteile

wie Fahrradschlösser, Helme und Zusatz-Akkus genutzt

werden. Eine Laufzeit zwischen 6 und 60 Monaten sowie

eine mögliche vorzeitige Rückzahlung bieten Flexibilität.

Auch die Fahrradhändler:innen profitieren von dem neuen

Prozess. Die Nutzung von „FINANCE A BIKE“ ist für

sie komplett kostenlos und erschließt ihnen zusätzliche

Verkaufspotenziale. Da Kund:innen die Online-Antrags-

strecke für den Kredit komplett selbstständig durch-

laufen, können die Verkäufer:innen ihre Zeit außerdem

für die persönliche Beratung nutzen. Das verbessert die

Serviceleistung und stärkt die Bindung zu den Kund:innen.

Mehr Informationen unter www.financeabike.de

12Shoppen auf Raten mit cashpresso

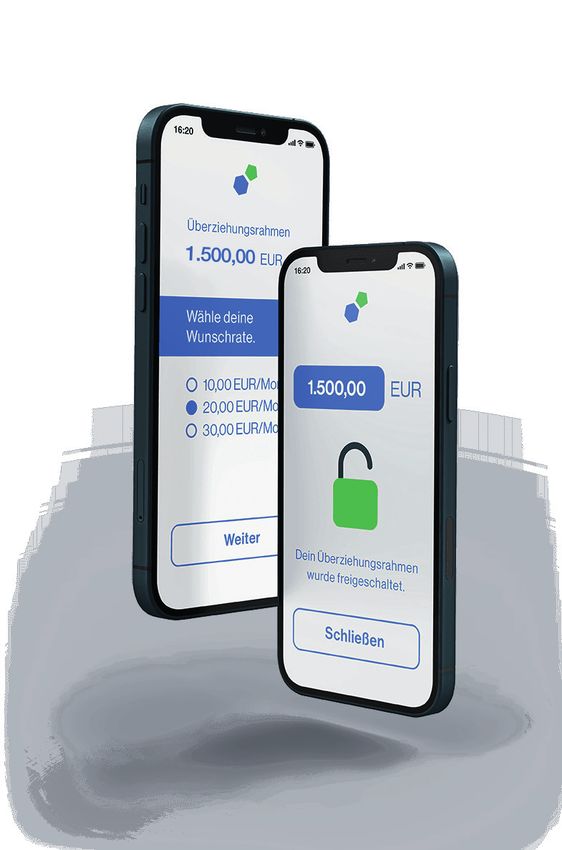

Die Raiffeisen Bank International bietet mit „cashpresso“

eine schnelle und einfache „Buy now, pay later“-Be-

zahlmethode, die innerhalb kürzester Zeit eingeführt

wurde. Die neue Finanzierungslösung kann sowohl am

Point of Sale und beim Onlinekauf eingesetzt werden

als auch von Privatkund:innen für einen produkt-

unabhängigen Rahmenkredit herangezogen werden.

Innerhalb von zehn Minuten erhalten die Verbraucher:innen

bis zu 1.500 Euro. Ein Ratenplaner hilft ihnen, beim Ein-

kauf die Höhe der monatlichen Raten selbst festzulegen

und somit auch die Laufzeit des Kredits. Die Ratenhöhe

kann jederzeit angepasst werden, zudem fallen in an-

geschlossenen Partnershops in den ersten 60 Tagen

keine Zinsen an. Petro Merkulov, Produktverantwortlicher

für cashpresso bei RBI, ist von dem Zukunftspotenzial

überzeugt: „cashpresso ist ein kundenfreundliches,

skalierbares Produkt, mit dem wir sowohl unseren KMUs

als auch unseren Großkunden eine hervorragende Pay

Later-Lösung anbieten.“

Mehr Informationen unter www.cashpresso.com

13Die Credi2 GmbH mit Sitz in Wien wurde 2015 von

Daniel Strieder, Michael Handler und Jörg Skornschek

gegründet. Gemeinsam bringen die drei Gründer mehr

als 40 Jahre Erfahrung in der Finanzbranche und

Know-How aus den verschiedensten Bereichen mit:

Vom klassischen Banking, über modernes Online-Pay-

ment und Finanzierungslösungen bis hin zu kompletten

Bankintegrationen von externen Dienstleistungen.

Die Credi2 GmbH entwickelt und betreibt “Buy now, pay

later”-Bezahlmethoden (BNPL) für Banken, Finanzdienst-

leister, Handelsunternehmen und deren Endkund:innen. Ein

wichtiger Erfolgsfaktor ist die [credi2] Technologieplatt-

form, die alle Prozesse vollautomatisch abwickeln kann.

Mit dieser Plattform und der gesammelten Expertise wer-

den - gemeinsam mit Kunden wie Apple, der Volkswagen

Bank und der Raiffeisen Bank International - individuelle

und benutzerfreundliche Finanzierungslösungen realisiert.

Kontaktieren Sie uns!

Sie wollen durchstarten und eine BNPL-Lösung anbieten?

In nur wenigen Wochen setzen wir Ihre Lösung um.

Wir freuen uns über Ihre E-Mail an

sales@credi2.com oder besuchen Sie uns auf credi2.com.

14Impressum Credi2 GmbH Mariahilfer Straße 41-43/B6 1060 Wien, Österreich credi2.com sales@credi2.com

Sie können auch lesen