Dezember 2018 - Graubündner Kantonalbank

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Dezember 2018

Staatsverschuldung in den USA Anleihen: Staatsanleihen gesucht / Steigende Credit Spreads Aktien: Zwischen Hoffen und Bangen Rohstoffe: Energiepreise mit starkem Preiszerfall Währungen: Nachhaltige CHF-Abwertung erneut vertagt Abnehmende Dynamik der Weltwirtschaft – Politik belastet Politische Unsicherheiten führen zu erhöhter Volatilität im Markt

In den vergangenen Jahren haben die Vereinigten Staaten einen

Schuldenberg von über USD 15 Billionen angehäuft, und er wächst

exponentiell weiter. Im 2015 stieg die Schuldenlast täglich um USD

1.2 Mrd., im 2019 dürfte sie auf täglich USD 2.7 Mrd. ansteigen.

Ungewöhnlich ist der Anstieg der Verschuldung in Zeiten von Voll-

beschäftigung und starker Konjunktur. Dazu beigetragen haben vor

allem die von der Regierung Trump eingeführten Steuersenkungen,

welche zu tieferen Steuereinnahmen im laufenden Jahr führen. So hat

sich gemäss Moody’s der Steuersatz für US-Unternehmen in zwei

Jahren halbiert.

2019 dürfte dann auch die Schuldenobergrenze erreicht werden. Zu

diesem Zeitpunkt müssen sich die Demokraten und Republikaner auf

eine neue Ausgabenlimite einigen. Ansonsten droht ein Stillstand der

Regierung, wie zuletzt 2013.

Quelle Congressional Budget Office / Grafik: FuW, 11.2018.

3 Mit dem Anstieg der Verschuldung steigen gleichzeitig auch die Zinsen

und die Kosten für Kapitalbeschaffungen an. Für Unternehmungen

bedeutet dies einerseits höhere Refinanzierungskosten, was den Effekt

der Steuersenkungen nahezu verpuffen lässt. Andererseits investieren

Anleger aufgrund höherer Renditechancen in sichere Staatsanleihen

anstatt in Unternehmensanleihen.

Die Grafik links zeigt die Aufteilung der Staatsausgaben im Jahr 2018.

Abzüglich der Militärausgaben sind «nur» 15% der Ausgaben flexibel.

Dies reduziert die Möglichkeiten, in angemessener Frist eine

Ausgabenreduktion vorzunehmen.

Quelle Office of Managrmenet and Budget / Grafik FuW, 11.2018

48.00%

4.00%

0.00%

-4.00%

-8.00%

-12.00%

-16.00%

* Währungsrisiken abgesichert

Quelle: Graubündner Kantonalbank, Bloomberg

5 BIP-Wachstum schwächt sich im vierten Quartal ab.

Breite Abschwächung über fast alle Industriesektoren.

Erwarteter BIP-Anstieg im 2019 von 1.7% dürfte korrigiert werden.

Wachstumskurs gerät etwas ins Stocken – erste Risse sichtbar.

Italiens Wirtschaft im Q3 erstmals seit 2014 geschrumpft.

EZB lässt Anleihenkäufe per Ende Jahr auslaufen.

US-BIP Wachstum hat sich im dritten Quartal verlangsamt.

Expansive Fiskalpolitik erhöht Risiko einer Überhitzung.

Normalisierung der Geldpolitik wird weiter vorangetrieben.

Wachstum in China schwächt sich ab.

Eingedämmte Inflation ermöglicht geldpolitische Lockerungen.

Handelskonflikt führt weiterhin zu erhöhter Unsicherheit im Markt.

6 Sichere Staatsanleihen waren in den letzten Wochen gesucht.

Die zunehmende Unsicherheit hinsichtlich des weiteren

Konjunkturverlaufs hat viele Anleger in den sicheren Hafen

von Schweizer Eidgenossen, Deutschen Bunds und US-

Treasuries getrieben.

In der Schweiz notieren die 10-jährigen Staatsanleihen wieder

deutlich im negativen Bereich (-0.1%). Die Rendite von US-

Treasuries drohen wieder unter die 3%-Marke zu fallen.

In Italien haben die Verhandlungen zwischen der Regierung

und der EU um die Höhe des Budgetdefizits bei den

Investoren für Verunsicherungen gesorgt. Der Rendite-

aufschlag von italienischen Papieren gegenüber deutschen

Staatsanleihen hat sich in den letzten Wochen aber stabilisiert.

Quelle: Graubündner Kantonalbank, Bloomberg

7 Die «Risk-off»-Stimmung an den Kapitalmärkten hat die

Kreditprämien bei Unternehmensanleihen im November weiter

ansteigen lassen.

Aufgrund des tiefen Renditepuffers fällt der Anstieg der

Kreditprämien umso stärker ins Gewicht. Unternehmens-

anleihen steuern auf eines ihrer negativsten Jahre seit der

Finanzkrise 2008 zu.

Mit etwas Verzögerung sind nun auch die Kreditprämien bei

den Hochzinsanleihen angestiegen. Trotz der höheren

laufenden Verzinsung notieren High Yield Bonds inzwischen

ebenfalls im negativen Bereich.

Quelle: Graubündner Kantonalbank, Bloomberg

8Zinsen von Staatsanleihen Kreditmarkt (Credit Spreads)

aktuell (orange), Median (grau), 10-Jahres-Spanne (blau)

tiefe Bewertung hohe Bewertung

Quelle: Graubündner Kantonalbank, Bloomberg Quelle: Graubündner Kantonalbank, Bloomberg

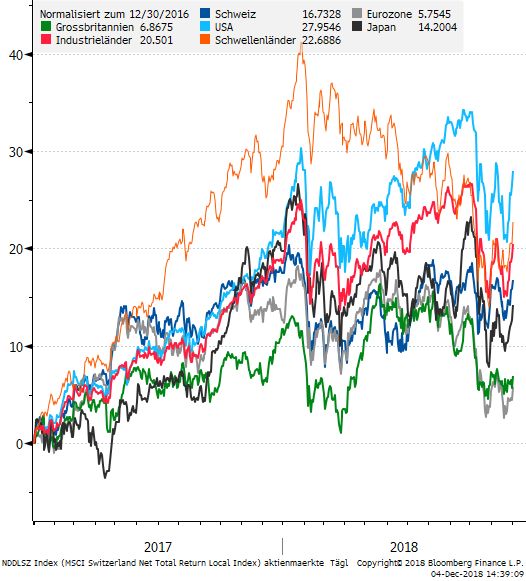

9 Die Stimmung an den globalen Aktienmärkten blieb auch im

November von Nervosität gekennzeichnet. Erst besänftigende

Aussagen der US-Notenbank Fed lösten insbesondere in den

USA (+3.1%) und den Emerging Markets (+6.3%) einen

kräftigen Kursanstieg aus.

Schweizer und europäische Aktien verzeichneten nur moderate

Kursavancen (+0.9%). In der Schweiz rentierten die bereits seit

Jahresmitte schwachen Small & Mid Caps negativ (-3.7%).

Die wirtschaftliche Dynamik und das Gewinnwachstum der

Unternehmen verlangsamen sich, bleiben jedoch robust. Un-

sicherheit darüber, ob das Ende des Bullenmarktes erreicht ist,

sowie geopolitische und geldpolitische Risiken belasten das

Sentiment.

Wir bleiben bei der Aktienquote weiterhin untergewichtet. Die

Quelle: Graubündner Kantonalbank, Bloomberg

Volatilität an den Aktienmärkte dürften vorerst anhalten.

10Quelle: Graubündner Kantonalbank, Bloomberg

Da die Gewinnmargen während Konjunkturzyklen stark schwanken, eignet sich das Kurs-Gewinn-Verhältnis (KGV) auf Basis historischer oder erwarteter Gewinne nur bedingt als

Bewertungs-Kennzahl. Der Fair Value eines Indizes hingegen wird auf Basis geglätteter (normalisierter) Gewinne mehrerer Jahre und dem durchschnittlichen KGV ermittelt. Diese

Methodik berücksichtigt die Zyklizität der Gewinnmargen. Je weiter der Fair Value und das aktuelle KGV auseinander liegen, desto grösser ist das Ausmass der Fehlbewertung.

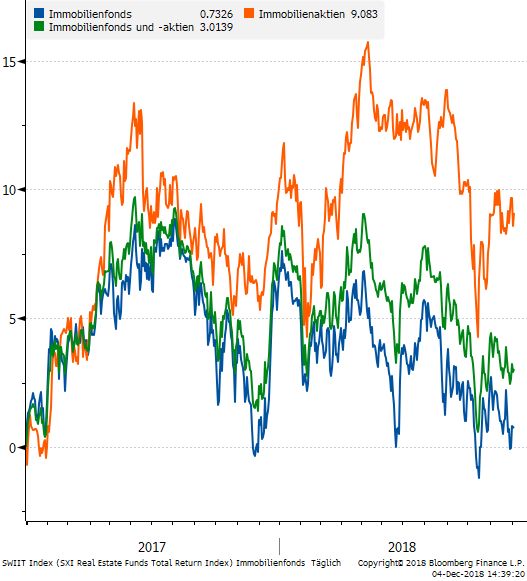

11 Aufgrund weiterer Kapitalerhöhungen muss der Markt der

Immobilienfonds weiterhin ein grosses Volumen absorbieren.

Dies drückte auch im November auf die Preise.

Ab Mitte Dezember sind die letzten grossen Emissionen für

dieses Jahr abgewickelt. Der Druck auf die kotierten

Immobilienfonds dürfte anschliessend abnehmen.

Da weiterhin mit tiefen Zinsen zu rechnen ist, bleiben

Immobilienfonds aufgrund ihrer hohen Ausschüttungsrenditen

attraktiv.

Quelle: Graubündner Kantonalbank, Bloomberg

12 Im November haben die Rohölpreise weiter stark abgewertet.

Zweifel, ob die OPEC am 6. Dezember in ausreichendem Masse

das Überangebot senkt sowie rekordhohe Produktionsvolumina

haben zusammen mit Anzeichen einer weniger dynamischen

Wirtschaft für schlechte Stimmung beim Rohöl gesorgt.

Kürzlich haben die OPEC und die Internationale Energie-

agentur ihre Prognosen für das Wachstum der Weltwirtschaft

und der Entwicklung der Ölnachfrage nach unten korrigiert.

Weitere Rohstoffe wie Industriemetalle und Agrargüter haben

im November kaum Preisbewegungen aufgewiesen.

Quelle: Graubündner Kantonalbank, Bloomberg

13 Der Goldpreis hat sich im November, nachdem er sich seit

September mit einem soliden Puffer über der USD 1‘200

Widerstandslinie gefestigt hatte, seitwärts bewegt.

Als wichtigster Einflussfaktor wirkt zurzeit der US-Dollar. Im

November gab es vom US-Dollar jedoch keine Unterstützung.

Die Anleger scheinen den Marktrisiken allerdings wieder mehr

Beachtung zu schenken und den Versicherungsschutz des

gelben Metalls wieder zu schätzen.

Im Hinblick auf die latenten politischen Risiken bleibt Gold als

Portfoliodiversifikation und Krisenschutz eine interessante

Anlageklasse und sollte in keinem Portfolio fehlen.

Quelle: Graubündner Kantonalbank, Bloomberg

14 Die Finanzmärkte sind weiterhin verunsichert und von höherer

Volatilität geprägt. Ein Unsicherheitsherd bleibt bis auf weiteres

die italienische Budgetdebatte, die Brexit-Verhandlungen und der

Handelsstreit zwischen USA und China. Dieses Risikoumfeld

steht derzeit einer nachhaltigen Abwertung des Schweizer

Frankens im Weg – und dies trotz deutlichem Nachteil auf der

Zinsseite.

EUR/CHF notiert wieder nahe 1.13 und der SNB dürfte am

13. Dezember nichts anderes übrig bleiben, als ihre aktuellen

geldpolitischen Massnahmen zu bekräftigen.

USD/CHF verzeichnete bis Mitte November Avancen bis

1.0128. Gemässigte Äusserungen seitens des Vizevorsitzenden

der US-Notenbank über den künftigen Zinspfad haben die US-

Valuta zuletzt aber wieder zeitweise unter die Parität gedrückt.

Quelle: Graubündner Kantonalbank, Bloomberg

15 Das Portfolio der «Anderen Risikoprämien» entwickelte sich im

4%

November in der absoluten Betrachtung leicht positiv.

3% Insbesondere die Volatilitätsstrategie zeigte im vergangenen

2% Monat eine erfreuliche Entwicklung, während Risikoprämien-

1% Strategien minimal an Wert verloren.

0%

In der Risikoprämien-Strategie von GAM (höchstes Gewicht

-1%

im Portfolio) wurde Anfang November systematisch Risiko

-2%

-3%

reduziert, indem die Gewichtung der Momentum- und

-4% Volatilitätsbausteine reduziert wurde.

-5%

Beim Plenum Cat Bond weist der NAV aktuell einen Abschlag

-6%

Alt. Risk Premia Mikrofinanz Volatilitäts-Strategie* Cat Bonds Constant Cash von 2% auf. Dieser Abschlag ist lediglich eine aktuelle

2018 MTD

Markteinschätzung bezüglich der Wahrscheinlichkeit, das

PG&E für die Waldbrände in Kalifornien verantwortlich

*) investiert seit 20.07.2018

gemacht werden kann. Konkrete Beweise liegen derzeit nicht

Quelle: Graubündner Kantonalbank, Bloomberg vor.

16Das Schweizer Wirtschaftswachstum hat sich im Q3 abgeschwächt. Die inändische Nachrage wie auch Exporte

CH haben abgenommen. Der Konjunkturbarometer der ETH Zürich (KOF) liegt erstmals wieder unter dem

langfristigen Wachstumsdurchschnitt. Für 2018 wird ein BIP-Wachstum von 3% erwartet.

Der Wachstumskurs gerät etwas ins Stocken, zudem dürfte die Inflation nur langsam ansteigen. Die EZB bleibt

Europa expansiv, bereitet Anleger aber allmählich auf eine Rückführung der expansiven geldpolitischen Massnahmen vor

(erster Zinsschritt im 2019 erwartet). Sorgen um das italienisches Haushaltsbudget belasten zusätzlich.

Der Arbeitsmarkt und die Konjunktur sind robust. Das Wirtschaftswachstum schwächt sich jedoch allmählich ab.

USA Zunehmend wird befürchtet, dass eine Spitze erreicht sein könnte. Zudem stellt der von Donald Trump

angekündigte Handelskonflikt ein Risiko für die Konjunktur dar.

Die jüngsten Konjunkturindikatoren bestätigen, dass sich die Schwellenländer mehrheitlich in einer zyklischen

Schwellen-

Erholungsphase befinden. Eine abnehmende Dynamik an den asiatischen Märkten hat für eine schwächere Phase in

länder den Schwellenländern gesorgt. Der Handelsstreit und der starke US-Dollar belasten.

Atkuell deuten die Zeichen auf eine abnehmende Dynamik beim Wirtschaftswachstum hin. Regional sind die

GLOBAL Unterschiede gross, so haben sich die Aussichten in der Eurozone stärker eingetrübt als in den USA. Politische

Unsicherheiten sorgen zudem für erhöhte Unsicherheiten.

17Der drohende Handelskrieg sorgt an den Märkten für Unruhe. Zuletzt hat sich die Lage wieder etwas enspannt.

Aktien Im November konnten sich die Aktienmärkte von den Verlusten im Oktober etwas erholen. Die Märkte bleiben

jedoch anfällig für neue Informationen und haben keine klare Richtung.

Vor dem Hintergrund von gestiegenen, politischen Herausforderungen sind die Zinsen zuletzt wieder etwas zurück

Obli-

gekommen. Gefragt waren sichere Staatsanleihen. Auf der Kreditseite haben sich zuletzt die Kreditspannen

gationen ausgeweitet, sowohl bei Unternehmensanleihen wie auch im High Yield Bereich.

Immobilien bleiben aufgrund ihrer attraktiven Ausschüttungsrendite im aktuellen Tiefnzinsumfeld eine interessante

Immo-

Anlageklasse zur Beimischung in einem gemischten Portfolio. Die aktuell tiefere Nettoeinwanderung und die

bilien restriktivere Hypothekarvergabe dürften den Schweizer Immobilienmarkt jedoch etwas bremsen.

Sinkende globale Wachstumsperspektiven und der Handelskonflikt belasten die Preise für Industriemetalle. Die

Rohstoffe Anleger scheinen den Risiken der Märkte wieder mehr Beachtung zu schenken und den Versicherungschutz beim

Gold wieder zu schätzen. Das hohe Rohöl-Angebot sorgt weiterhin für Druck auf den Ölpreis.

Aufgrund von politischen Unsicherheiten rund um Italien und Frankreich hat der Schweizer Franken ggü. dem Euro

CHF zugelegt und notiert aktuell bei rund EUR/CHF 1.13. Der USD/CHF Kurs notiert aktuell über der Parität bei ca.

0.99 und liegt damit deutlich über der Kaufkraftparität von etwa 0.92.

18 Die tiefen Zinsen bewegen uns weiterhin zu

einer Untergewichtung der Obligationenquote.

Wandelanleihen überzeugen durch ihren hybri-

den Charakter und sollten daher in keinem

gemischten Portfolio fehlen.

Die Fundamentaldaten zeigen ein intaktes Bild

der globalen Konjunktur. Die politische Lage

an den globalen Aktienmärkten ist jedoch

weiterhin undurchsichtig. Wir haben die

Aktienrisiken untergewichtet.

Alternative Anlagen sind ein strategischer

Bestandteil unserer Anlagepolitik und tragen

zur Diversifikation des Gesamtportfolios bei.

19Diese Publikation wurde von der Graubündner Kantonalbank aufgrund von öffentlich zugänglichen Informationen, intern erarbeiteten Daten sowie anderen unseres Erachtens verlässlichen Daten erstellt. Für deren Richtigkeit, Genauigkeit, Vollständigkeit und Aktualität kann dennoch keine Gewähr übernommen werden. Dem Anleger muss bewusst sein, dass die abgegebenen Informationen und Empfehlungen sich in Anbetracht einer Veränderung des wirtschaftlichen Umfeldes jederzeit verändern können. Ein positiver Verlauf eines Wertpapiers in der Vergangenheit ist kein Garant für eine ebenso positive Entwicklung in der Zukunft. Diese Publikation darf nicht ohne Zustimmung der Graubündner Kantonalbank vervielfältigt oder an andere Personen verteilt werden, insbesondere nicht direkt oder indirekt an Bürger oder Einwohner von Kanada, den Vereinigten Staaten, Grossbritannien oder andere Ländern, in denen der Vertrieb durch das Gesetz eingeschränkt ist. Die Publikation ist ausschliesslich für informative Zwecke verfasst worden und beinhaltet keine Empfehlung oder Angebot, irgendeine Währung, ein Wertpapier oder ein anderes Finanzprodukt zu kaufen oder zu verkaufen. Wir möchten ausdrücklich darauf hinweisen, dass diese Publikation nicht eine ganzheitliche und anlegergerechte Beratung ersetzen kann. Wir bitten Sie deshalb, bei einem zu treffenden Entscheid Kontakt mit ihrem Kundenberater aufzunehmen.

Sie können auch lesen