Wirtschaftliche Perspektiven für Deutschland Ergebnisse des Frühjahrsgutachtens 2018 - Schlussfolgerungen für das deutsche Kfz-Gewerbe

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Deutsches Kraftfahrzeuggewerbe Wirtschaftliche Perspektiven für Deutschland Ergebnisse des Frühjahrsgutachtens 2018 Schlussfolgerungen für das deutsche Kfz-Gewerbe

Diese Seite wurde aus Gründen der besseren Darstellung eingefügt.

Wirtschaftliche Perspektiven für Deutschland Gesamtwirtschaft

Die Wirtschaft im Boom – Die Luft wird dünner

Im Frühjahr 2018 hält die langjährige Boomphase der deutschen Wirtschaft weiter an. Doch die Luft wird dünner: Die

noch verfügbaren gesamtwirtschaftlichen Kapazitäten werden allmählich knapper, so dass die Konjunktur etwas an

Schwung verliert.

Dennoch bleibt das Expansionstempo hoch. Die deutschen Exporte werden weiterhin von der Weltkonjunktur angeregt.

Auch die Binnenwirtschaft dürfte bei außerordentlich günstiger Lage auf dem Arbeitsmarkt schwungvoll bleiben.

Demzufolge dürften die Bruttolöhne weiterhin spürbar zulegen. Die Inflationsrate zieht ebenfalls in diesem Jahr

allmählich an.

Aufgrund der starken Exportorientierung der deutschen Wirtschaft sind Entwicklungen im Ausland – vor allem die

internationale Handelspolitik – von besonderer Bedeutung. Verunsicherungen über einen sich zu verschärfen

drohenden Handelskonflikt beeinträchtigen die Investitionsbereitschaft der Unternehmer.

Frühjahrsgutachten 2018Entwicklung des Bruttoinlandsprodukts

Abbildung: Veränderung des Bruttoinlandsprodukts in % (Quelle: GD Frühjahr 2018)

*Prognose

2,2% 2,2%

2,0%

2,0% 1,9% 1,9%

1,7%

1,0%

0,0%

2014 2015 2016 2017 2018* 2019*

Frühjahrsgutachten 2018Entwicklung des Bruttoinlandsprodukts

Die Boomphase der deutschen Wirtschaft setzt sich in diesem und im nächsten Jahr fort.

Die Kapazitätsauslastung ist hoch und bis zuletzt gestiegen. Das Expansionstempo dürfte nach einer Delle zum

Jahresauftakt wieder höher ausfallen.

Die Konjunktur dürfte aber im Vergleich zu den Vorjahren etwas an Schwung verlieren.

Die Stimmung der Unternehmer bleibt trotz des angespannten außen- und handelspolitischen Umfelds gut.

Das deutsche Bruttoinlandsprodukt dürfte nach den Erwartungen der Wirtschaftsforscher in diesem Jahr um 2,2% und

im Jahr 2019 um 2,0% wachsen. Somit heben die Wirtschaftsexperten ihre Prognose ein weiteres Mal leicht an.

Frühjahrsgutachten 2018Exporte weiterhin auf hohem Niveau

Abbildung: Veränderung der Exporte gegenüber dem Vorjahr (Quelle: GD Frühjahr 2018)

*Prognose

6,0%

5,2% 5,4%

5,0% 4,6% 4,7% 4,6%

4,0%

3,0% 2,6%

2,0%

1,0%

0,0%

2014 2015 2016 2017 2018* 2019*

Frühjahrsgutachten 2018Exporte weiterhin auf hohem Niveau

Die Exporte legten im Jahr 2017 kräftig zu. Dies ist auf den lebhafteren Welthandel zurückzuführen, der insbesondere in

der zweiten Jahreshälfte stark anzog. Besonders trug die Konjunktur in der gesamten Europäischen Union, aber auch

die der USA, die sich vorübergehend in einer Schwächephase befand, ihren Anteil dazu bei. Sogar so sehr, dass die

rückläufigen Exporte nach Asien ohne Schwierigkeiten aufgefangen wurden.

Die äußerst gute Entwicklung dürfte in 2018 bestehen bleiben. Darauf weisen die vorlaufenden Indikatoren zum

Außenhandel hin, die sich weiterhin auf einem hohen Niveau befinden. Das Expansionstempo dürfte sich jedoch

schrittweise abschwächen.

Im Ergebnis rechnen die Institute mit Zunahmen der Exporte von 5,4% im laufenden und 4,6% im kommenden Jahr.

Bei dieser Prognose ist allerdings unterstellt, dass weder von dem raueren handelspolitischen Klima noch vom Brexit

nennenswerte dämpfende Auswirkungen ausgehen.

Frühjahrsgutachten 2018Importe steigen stark und konstant

Abbildung: Veränderung der Importe gegenüber dem Vorjahr (Quelle: GD Frühjahr 2018)

*Prognose

6,0% 5,6%

5,1% 5,2% 5,2%

5,0%

3,9%

4,0% 3,6%

3,0%

2,0%

1,0%

0,0%

2014 2015 2016 2017 2018* 2019*

Frühjahrsgutachten 2018Importe steigen stark und konstant

Die Importe sowie die Exporte nahmen im vergangenen Jahr ebenfalls zu. Einen Einfluss darauf nahm der hohe

Exportanstieg, der die Vorleistungsgüterimporte anzog – und zwar so stark wie seit 2011 nicht mehr.

Auch die Einfuhr von Investitionsgütern nahm aufgrund steigender Ausrüstungsinvestitionen merklich zu. Die

Konsumgüterimporte wuchsen hingegen nur mäßig.

Auch für den Prognosezeitraum rechnen Wirtschaftsforschungsinstitute mit kräftigen Wachstumsraten. Begründet ist

dies mit einer anhaltend hohen Dynamik der Exporte sowie der Ausrüstungsinvestitionen. Die hohe

Ausgabebereitschaft der privaten Haushalte, die durch die positive Entwicklung der Realeinkommen getrieben wird,

dürfte spätestens ab 2019 für weitere positive Impulse für Lieferungen aus dem Ausland sorgen.

Insgesamt dürften die Importe laut Frühjahrsgutachten in diesem und nächsten Jahr voraussichtlich um jeweils 5,2%

wachsen.

Frühjahrsgutachten 2018Betriebe weiten Maschinenparks kräftig aus

Abbildung: Veränderung der Ausrüstungsinvestitionen gegenüber dem Vorjahr (Quelle: GD Frühjahr 2018)

*Prognose

7,0%

5,9% 5,7%

6,0%

5,0%

4,3%

3,9% 4,0%

4,0%

3,0%

2,2%

2,0%

1,0%

0,0%

2014 2015 2016 2017 2018* 2019*

Frühjahrsgutachten 2018Betriebe weiten Maschinenparks kräftig aus

In der Ausweitung der Investitionen in Maschinen, Geräte und Fahrzeuge spiegelt sich der weiter steigende

Auslastungsgrad der Produktionskapazitäten gänzlich wider. Im Jahresdurchschnitt 2017 sind die

Ausrüstungsinvestitionen um 4,0% gestiegen.

Das Wachstum war hauptsächlich durch die kräftige und stetige Zunahme der privaten Ausrüstungsinvestitionen

bedingt – sie stiegen im vergangenen Jahr insgesamt um 9,4%.

Aufgrund der konstant hohen Nachfrage nach Waren und Dienstleistungen dürfte die Kapazitätsauslastung hoch

bleiben und zu vermehrten Erweiterungsinvestitionen führen.

Die führenden deutschen Wirtschaftsforscher erwarten in diesem Jahr einen Zuwachs der Ausrüstungsinvestitionen um

5,7%. Auch in 2019 dürfte der Anstieg kräftig bleiben, jedoch mit 4,3% sichtlich geringer.

Frühjahrsgutachten 2018Privater Konsum überwindet temporäre Schwäche

Abbildung: Veränderung der privaten Konsumausgaben gegenüber dem Vorjahr (Quelle: GD Frühjahr 2018)

*Prognose

2,5%

2,1%

2,0% 1,9%

1,8%

1,7%

1,5%

1,1%

1,0%

1,0%

0,5%

0,0%

2014 2015 2016 2017 2018* 2019*

Frühjahrsgutachten 2018Privater Konsum überwindet temporäre Schwäche

Die privaten Konsumausgaben legten 2017 durchschnittlich um 1,9% kräftig zu. In der zweiten Jahreshälfte stagnierten

sie jedoch, da sich neben der langsameren Zunahme der verfügbaren Einkommen die Sparquote deutlich erhöhte.

Für das Wachstum in den kommenden Jahren dürfte die positive Entwicklung der Realeinkommen und die hohe

Ausgabebereitschaft der privaten Haushalte für weiteren Antrieb sorgen.

Die Grundlage für die hohe Konsumdynamik bleibt der starke Anstieg der Lohnsumme: Denn die Beschäftigung nimmt

kräftig zu, aber auch die Effektivverdienste je Stunde beschleunigen sich als Folge zunehmender Anspannung am

Arbeitsmarkt.

Bei einem Anstieg der verfügbaren Einkommen von 3,1% in diesem Jahr und 3,7% im kommenden Jahr, dürften die

privaten Konsumausgaben nach den Berechnungen der Wirtschaftsforscher zunächst mit 1,1% spürbar langsamer

zulegen als im Vorjahr und anschließend mit 1,8% wieder deutlich rascher expandieren.

Frühjahrsgutachten 2018Inflation zieht etwas an

Abbildung: jährliche Inflationsrate (Quelle: GD Frühjahr 2018)

*Prognose

2,0% 1,9%

1,8%

1,8% 1,7%

1,6%

1,4%

1,2%

1,0% 0,9%

0,8%

0,6% 0,5%

0,4% 0,3%

0,2%

0,0%

2014 2015 2016 2017 2018* 2019*

Frühjahrsgutachten 2018Inflation zieht etwas an

Die Inflation zog im vergangenen Jahr mit 1,8% kräftig an. Besonders bis Mai 2017 trieben die vorübergehend starke

Verteuerung der Energiepreise den Anstieg. Erst im Sommer pendelte sich die monatliche Inflation zwischen 1,4-1,8%

ein.

Die Inflation wurde von der Außenwirtschaft kaum noch getrieben, da sich sowohl die Rohstoffe als auch die

Fertigwaren nur moderat verteuerten. Auch die Aufwertung des Euro dürfte dämpfend auf die Teuerungsrate gewirkt

haben.

Im Prognosezeitraum dürfte die Inflation leicht nachziehen. Hierfür spricht die noch weiter steigende

gesamtwirtschaftliche Kapazitätsauslastung. Ebenfalls beschleunigt sich der Anstieg durch die zu erwartenden höheren

Lohnabschlüsse.

Im Ergebnis rechnen die Wirtschaftsforschungsinstitute mit einem Anstieg der Inflation auf 1,7% in 2018 und einem

weiteren Zuwachs auf 1,9% in 2019. Für die Prognose unterstellen die Wirtschaftsforscher einen unveränderten

Wechselkurs und nur einen geringen Energiepreisanstieg.

Frühjahrsgutachten 2018Beschäftigungsaufbau verliert an Kraft

Abbildung: Arbeitslosenquote (Quelle: GD Frühjahr 2018)

*Prognose

7,0%

6,7%

6,5% 6,4%

6,1%

6,0%

5,7%

5,5%

5,2%

5,0% 4,8%

4,5%

2014 2015 2016 2017 2018* 2019*

Frühjahrsgutachten 2018Beschäftigungsaufbau verliert an Kraft

Der Anstieg der Zahl der Erwerbstätigen hat sich im vergangenen Jahr zum vierten Mal in Folge beschleunigt. Rund

650.000 Personen wurden insgesamt mehr als Erwerbstätige gezählt. Das ist der höchste Anstieg seit über zehn Jahren.

Im Prognosezeitraum wird sich die Entwicklung fortsetzen. Jedoch spitzt sich die Lage auf dem Arbeitsmarkt zu: Die

Zahl der bei den Arbeitsagenturen gemeldeten Vakanzen ist so hoch wie noch nie seit der Wiedervereinigung. Zudem

befindet sich das ifo-Beschäftigungsbarometer weiter nahe an seinem historischen Höchststand seit Erhebungsbeginn.

Der Beschäftigungsaufbau wird an Tempo verlieren, da es für Unternehmen zunehmend schwieriger wird, geeignete

Arbeitskräfte zu finden.

Für 2018 rechnen die Wirtschaftsexperten mit einem Rückgang der Arbeitslosenquote auf 5,2%. Im kommenden Jahr

dürfte sie dann auf 4,8% sinken.

Frühjahrsgutachten 2018Autokostenindex 2017

Abbildung: Veränderungen der Kosten zum Vorjahr (Quelle: Statistisches Bundesamt)

6,0% 5,4%

5,0%

4,0% 3,5%

3,0%

3,0%

1,9%

2,0% 1,6% 1,5%

1,0%

0,0% 0,2%

0,0%

Insgesamt sind die Kosten für das Autofahren stärker als die Lebenshaltungskosten gestiegen. Ein besonders hoher Zuwachs

ist bei den Kraftstoffpreisen zu beobachten. Der Literpreis für den Dieselkraftstoff ist gar um 6,8% teurer geworden.

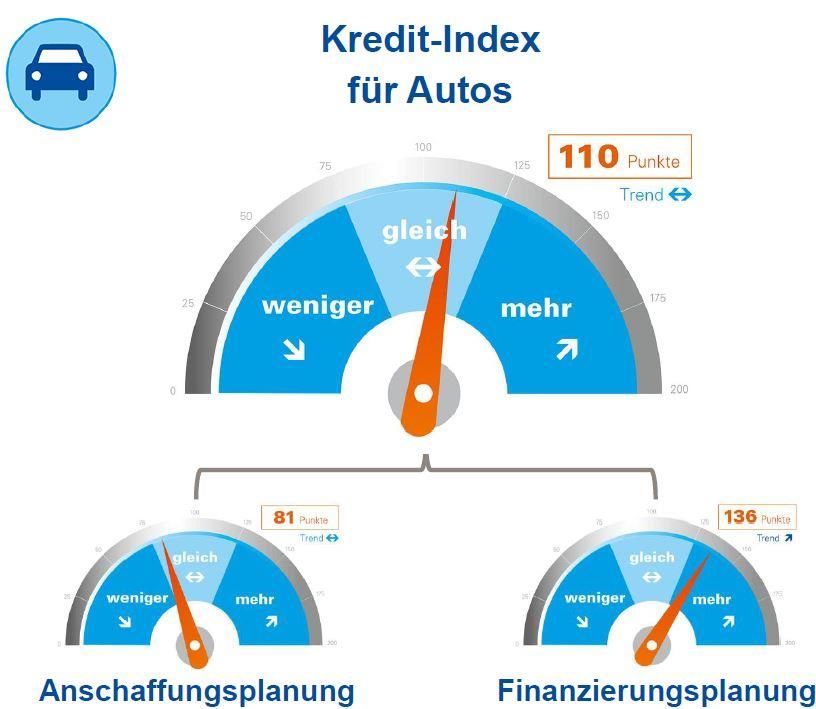

Frühjahrsgutachten 2018Kredit-Index für Autos

Der Bankenfachverband veröffentlicht zweimal jährlich im

Rahmen einer umfassenden Prognose der Konsumkreditnutzung

den Konsumkredit-Index. Er misst die Bereitschaft von

Privatpersonen innerhalb von zwölf Monaten Anschaffungen zu

tätigen und diese über Kredite zu finanzieren.

Aus den Ergebnissen des Auto-Kredit-Index für das Jahr 2018

geht hervor, dass mit einer konstanten Nutzung von Auto-

Krediten zu rechnen ist, obwohl die Anschaffungsplanung der

Privatpersonen geringer ausfällt als die

Finanzierungsbereitschaft.

Aus dem Frühjahrsgutachten sind ähnliche Schlussfolgerungen

zu ziehen: Die Vergabe von Krediten an private Haushalte

entwickelt sich weiterhin dynamisch und nimmt in etwa mit dem Abbildung: Kredit-Index für Autos (Quelle: Bankenfachverband/GfK)

nominalen BIP zu. Die Kreditnachfrage wird dabei sowohl von

den niedrigen Zinsen als auch von weiter gelockerten

Kreditbedingungen angeregt.

Frühjahrsgutachten 2018Wirtschaftliche Perspektiven für Deutschland Konsequenzen für das Kfz-Gewerbe

Der Jahresbeginn 2018

Die Auswirkungen der noch immer anhaltenden Dieseldiskussion sind in den Zulassungszahlen der ersten vier Monate

des Jahres 2018 in aller Deutlichkeit zu erkennen.

Die Pkw-Neuzulassungen sind im Vergleich zum Vorjahreszeitraum um 5,0% gestiegen. Neben den insgesamt

wirtschaftlich positiven Rahmenbedingungen tragen die in der zweiten Jahreshälfte des vergangenen Jahres

ausgelobten Diesel-Umtauschprämien ihren Anteil. Insbesondere bei der Betrachtung des Privatmarktsegments sticht

der Zuwachs der Neuzulassungen von rund 17,0% im Vergleich zum Vorjahresquartal besonders heraus und ist nicht nur

auf die gute Wirtschaftslage Deutschlands zurückzuführen.

Ein völlig konträres Bild zeichnet sich in den Pkw-Besitzumschreibungen ab. Seit August 2017 nahmen die

Besitzumschreibungen im Jahresverlauf kontinuierlich ab. Von Januar bis April 2018 wechselten nur rund 2,4 Millionen

Pkw den Besitzer. Dies ergibt einen Rückgang der Besitzumschreibungen im Vergleich zum Vorjahreszeitraum von 1,6%.

Die Vorjahreswerte schwächelten in diesem Zeitraum bereits. Diese Differenz dürfte neben den Diesel-

Umtauschprämien durch die Unsicherheit der Kunden über mögliche Fahrverbote für Diesel-Fahrzeuge verstärkt

worden sein.

Die Werkstattauslastung im Kfz-Gewerbe ist seit Jahren auf einem sehr hohen Niveau. Im April 2018 konnte ein

Rekordwert von 90% Auslastung beobachtet werden. Die Kfz-Werkstätten erreichen einen durchschnittlichen

Auslastungsgrad von 85%. In den Wintermonaten ist die Auslastung wie üblich nicht zurückgegangen. Das ergibt

demnach eine Steigerung von zwei Prozentpunkten im Vergleich zum Vorjahresquartal.

Frühjahrsgutachten 2018Private Neuzulassungen

Abbildung: Private Neuzulassungen (Quelle: Dataforce, ZDK)

*Prognose

1.300.000

1.270.000

1.250.000

1.224.943

1.200.000

1.173.088

1.150.000

1.120.125

1.099.033 1.098.068

1.100.000

1.050.000

1.000.000

2013 2014 2015 2016 2017 2018*

Frühjahrsgutachten 2018Private Neuzulassungen

Die privaten Neuzulassungen sind 2017 im Vergleich zum Vorjahr um 4,4% gestiegen. Der Zuwachs wird unter anderem

durch die gute Wirtschaftslage in Deutschland und die hohen Konsumausgaben der Haushalte begründet. Allerdings

spielen die ersten Effekte der Umtauschprämien mit ein.

Der Jahresanfang 2018 ist zweifellos einer der stärksten in der jüngeren Vergangenheit. Allein im Januar wurden rund

24,5% mehr private Zulassungen gezählt als noch im Vorjahr. Neben den unverändert guten wirtschaftlichen

Rahmenbedingungen zeigen sich nunmehr die zusätzlichen Zulassungen durch die im Vorjahr ausgelobten

Umtauschprämien.

Für den weiteren Jahresverlauf geht der ZDK nicht von einer Fortführung des starken Wachstums wie zum Jahresbeginn

aus, da insbesondere bis spätestens im Sommer alle Fahrzeuge, die im Rahmen der Prämien bestellt wurden,

ausgeliefert sein werden. Darüber hinaus stehen die Automobilhersteller vor einem weiteren Problem. Aufgrund der

Umstellung auf das WLTP-Testverfahren kann nicht garantiert werden, dass alle Fahrzeuge fristgerecht von den

Zulassungsbehörden abgenommen werden können. In der Konsequenz dürfte dies zu Lieferengpässen und somit zu

Rückgängen bei den Neuzulassungen führen.

Daher dürfte insgesamt mit einer leichten Erhöhung der privaten Zulassungen um 3,7% auf rund 1.270.000 Pkw zu

rechnen sein.

Frühjahrsgutachten 2018Gewerbliche Neuzulassungen

Abbildung: Gewerbliche Neuzulassungen in Sektoren unterteilt (Quelle: Dataforce, ZDK)

*Prognose

900.000

800.000

700.000

600.000

500.000

400.000

300.000

200.000

100.000

-

2013 2014 2015 2016 2017 2018*

Flottenmarkt 654.916 715.635 786.723 828.724 846.037 855.000

Fahrzeugbau 270.321 297.268 310.758 309.683 321.172 325.000

Fahrzeughandel 605.661 607.520 671.608 682.843 679.607 690.000

Autovermieter 301.408 317.317 338.885 357.269 369.502 375.000

Frühjahrsgutachten 2018Gewerbliche Neuzulassungen

Die gewerblichen Neuzulassungen sind im Jahr 2017 um 1,7% gestiegen. Insbesondere der Fahrzeugbau als auch die

Autovermieter verzeichneten einen Zuwachs von 3,7% respektive 3,4%. Obwohl die gewerblichen Zulassungen in den

ersten vier Monaten des laufenden Jahres um einen Prozent im Vergleich zum Vorjahreszeitraum zurückliegen, ist mit

einer Stabilisierung des Zulassungsniveaus zu rechnen. Dies begründet sich weiterhin aus der erhöhten

Investitionsbereitschaft der Unternehmer und den noch anhaltenden günstigen Zinsen.

Sondermaßnahmen wie die Umtauschprämie beeinflussen die gewerblichen Pkw-Zulassungen nicht in der selben

Intensität und Wirkung wie den Privatmarkt. Daher liegen die Neuzulassungen des Fahrzeugbaus und des -handels um

8,2% bzw. 2,4% zurück. In diesem Zusammenhang ist es zu begrüßen, dass die taktischen Zulassungen der

Fahrzeughersteller und des -handels abnehmen. Jedoch dürften diese, sobald die letzten Wirkungen der Bewerbung

der Sonderprämien auslaufen, wieder zu nehmen.

Ab 1. September 2018 dürfen nur noch Fahrzeuge zugelassen werden, die durch das neue WLTP-Verfahren geprüft

wurden. Wie im Privatmarkt könnten auch im Gewerbemarkt die Zulassungen aufgrund von drohenden

Lieferengpässen zurückgehen. Andererseits müssen insbesondere Fahrzeuge, die auf den Höfen der Händler stehen und

den Anforderungen des WLTP-Prüfverfahrens nicht genügen, bis zu diesem Zeitpunkt zugelassen sein. Dies dürften die

Eigenzulassungen des Handels außergewöhnlich erhöhen.

Für 2018 geht der ZDK für das laufende Jahr von 855.000 Flottenneuzulassungen, 325.000 Neuzulassungen der

Fahrzeughersteller, 690.000 Neuzulassungen des Fahrzeughandels und 375.000 Neuzulassungen der Vermieter aus.

Frühjahrsgutachten 2018Alternative Antriebe

Abbildung: Neuzulassungen an ‚alternativen‘ Antrieben und ihr Anteil an den Neuzulassungen (Quelle: KBA, ZDK)

*Prognose

180.000 6,0%

160.000

5,0%

140.000

120.000 4,0%

100.000

3,0%

80.000

60.000 2,0%

40.000

1,0%

20.000

- 0,0%

2013 2014 2015 2016 2017 2018*

Hybrid 26.348 27.435 33.630 47.996 84.675 120.000

Elektro 6.051 8.522 12.363 11.410 25.056 35.000

Erdgas 7.835 8.194 5.285 3.240 3.723 4.500

Flüssiggas 6.257 6.234 4.716 2.990 4.400 9.500

Anteil an den Neuzulassungen 1,6% 1,7% 1,7% 2,0% 3,4% 4,8%

Frühjahrsgutachten 2018Alternative Antriebe

Das KBA weist jährlich die Neuzulassungen nach Antriebsarten aus und unterteilt diese nach Benzin-, Diesel-, Hybrid-,

Elektro-, Erdgas- und Flüssiggasfahrzeugen auf. Fahrzeuge mit ‚alternativen‘ Antrieben sind jene, die nicht ausschließlich

durch einen Otto- oder Dieselmotor angetrieben werden.

Die Neuzulassungen für Pkw mit alternativen Antriebsarten sind im Jahr 2017 insgesamt um rund 80% gestiegen. Das

stärkste Wachstum verzeichneten die Elektroautos (+119,6%), gefolgt von den Hybriden (+76,4%) und den

Gasfahrzeugen (+30,4%).

Die hohen Wachstumsraten begründen sich jedoch aus den relativ geringen absoluten Zahlen aus dem Vorjahr. In

Relation zu den gesamten Neuzulassungen erreichen die Pkw mit alternativen Antrieben nur einen Anteil von 3,4%

(+1,4 %-Punkte).

Zwar ist über die Jahre ein stetiges Wachstum in den Neuzulassungen zu erkennen. Jedoch bei weitem nicht so stark,

wie es sich die Politik und Industrie noch vor zehn Jahren gewünscht hätte. Die Neuzulassungen nahmen demnach erst

in 2017 an Fahrt auf. Doch das etwas stärkere Wachstum findet seine Begründung insbesondere in der Nox-Debatte und

den einhergehenden ausgelobten Umtauschprämien wieder. Allerdings vergleichsweise schwach. Viele Kunden

entschieden sich insgesamt eher für einen Benziner.

Der ZDK rechnet für 2018 mit einem weiteren Wachstum. Die Pkw mit alternativen Antrieben dürften dieses Jahr einen

Marktanteil von ca. 4,8% erreichen. Somit geht der ZDK für das laufende Jahr von 120.000 Hybridneuzulassungen,

35.000 Neuzulassungen an Elektroautos, 4.500 Erdgas- und 9.500 Flüssiggasneuzulassungen aus.

Frühjahrsgutachten 2018Besitzumschreibungen

Abbildung: Besitzumschreibungen (Quelle: KBA, ZDK)

*Prognose

7.500.000

7.402.856

7.400.000

7.330.432

7.298.282

7.300.000

7.250.000

7.200.000

7.092.354

7.069.932 7.100.000

7.000.000

6.900.000

2013 2014 2015 2016 2017 2018*

Frühjahrsgutachten 2018Besitzumschreibungen

Die Entwicklung der Besitzumschreibungen war in den letzten Jahren durchgängig positiv. 2016 erreichten sie sogar den

höchsten Wert seit 15 Jahren. In 2017 ist die Zahl der Besitzumschreibungen wieder rückläufig und liegt 1,4% unter

dem Vorjahreswert.

Der Jahresbeginn 2018 verlief erwartungsgemäß schwächer als noch vor einem Jahr. In den ersten vier Monaten ist der

Gebrauchtwagenmarkt mit rund 2,4 Millionen Besitzumschreibungen um 1,6% im Vergleich zum Vorjahreszeitraum

geschrumpft. Derzeit drücken die außerordentlich attraktiven Konditionen im Neuwagenbereich die

Wettbewerbsfähigkeit der Gebrauchtfahrzeuge. Zudem erschwert die anhaltende Diskussion um die Zukunft des Diesels

den Verkauf von Pkw mit Dieselmotoren ohne Euro 6d-temp.

Der ZDK rechnet mit einem bestenfalls gleichbleibenden Niveau der Besitzumschreibungen von rund 7,2 bis 7,3

Millionen Pkw.

Frühjahrsgutachten 2018Werkstattauslastung

Abbildung: Werkstattauslastungen und Veränderungen zum Vorjahresmonat in den Monaten Mai-April 2016/2017 (Quelle: ZDK)

92% 3,5%

90% 90% 3,0%

90% 89%

2,5%

88%

88% 2,0%

86% 1,5%

86% 85% 85% 85% 85%

84% 1,0%

84% 83% 83% 0,5%

82% 0,0%

-0,5%

80%

-1,0%

78% -1,5%

Werkstattauslastung Veränderung zum Vorjahresmonat

Frühjahrsgutachten 2018Werkstattauslastung

Das Werkstattgeschäft erreicht jährlich neue Höchstwerte. Auch 2017 setzt sich diese Entwicklung fort. Die

durchschnittliche Werkstattauslastung konnte um insgesamt einen Prozentpunkt auf 86% steigen. Ein Grund hierfür

dürfte nicht nur in der gestiegenen durchschnittlichen Kilometerfahrleistung liegen, sondern auch am weiter

anwachsenden Fahrzeugbestand.

In den ersten Monaten 2018 scheint die positive Entwicklung im Werkstattgeschäft kein Ende zu nehmen. Im Zeitraum

Januar bis April 2018 ist die Werkstattauslastung durchschnittlich um einen weiteren Prozentpunkt im Vergleich zum

Vorjahreszeitraum gestiegen und erreicht einen Wert von 85%. Dieses positive Ergebnis resultiert zum einen aus den

steigenden Neuzulassungen und Besitzumschreibungen, aber auch aus den erhöhten Konsumausgaben. Ebenfalls führt

tendenziell die leicht erhöhte Pkw-Nutzung aufgrund des anhaltenden Beschäftigungsaufbaus zu einer stärkeren

Werkstattauslastung.

Derzeit deuten sich keine Anzeichen für einen Rückgang des Werkstattgeschäfts an. Somit dürfte die

Werkstattauslastung im Jahresdurchschnitt mindestens den Vorjahreswert erreichen.

Frühjahrsgutachten 2018Schlussfolgerungen

Das Frühjahrsgutachten reiht sich wie die vorherigen Gutachten in das positive Stimmungsbild, das durch die deutschen

Wirtschaftsdaten erzeugt wird, ein. Die Boomphase der deutschen Wirtschaft hält an: Der Außenhandel wächst trotz

internationalen Verunsicherungen. Die inländischen Unternehmen weiten ihre Ausrüstungsinvestitionen stark aus und

auch der private Konsum überwindet seine temporäre Schwäche.

Die Neuzulassungszahlen und Besitzumschreibungen hängen in diesem Jahr beträchtlich von den im Spätsommer 2017

ausgelobten Dieselumtauschprämien ab. Während die Privatzulassungen in den ersten Monaten des Jahres einen

starken Aufwind erlebten, liegen die gewerblichen Zulassungen noch hinter dem Vorjahreswert zurück. Auch die

Besitzumschreibungen schwächeln weiterhin.

Vor diesem Hintergrund rechnet der ZDK für 2018 mit einem Korridor der Neuzulassungen zwischen 3,4 und 3,5

Millionen Pkw. Bei den Gebrauchtfahrzeugen liegt die Prognose zwischen 7,2 und 7,3 Millionen Einheiten.

Das Werkstattgeschäft hingegen läuft so gut wie nie. Die durchschnittliche Werkstattkapazität dürfte demnach in

diesem Jahr den Vorjahreswert von 86% erreichen.

Trotz der guten wirtschaftlichen Rahmenbedingungen steht der Handel vor einer weiteren Belastungsprobe.

Zulassungen ab dem 1. September 2018 müssen den WLTP-Anforderungen genügen. Allerdings könnten die begrenzten

Kapazitäten der Prüfstände zu Lieferengpässen führen. Gleichzeitig haben die Händler weiterhin mit hohen Standtagen

für Dieselfahrzeuge zu kämpfen. Dieselfahrzeuge unter EURO 6d temp lassen sich nur mit massiven Rabatten verkaufen.

Frühjahrsgutachten 2018Impressum Herausgeber: Zentralverband Deutsches Kraftfahrzeuggewerbe e. V. Franz-Lohe-Straße 21 53129 Bonn Telefon: 0228 9127-0 Internet: www.kfzgewerbe.de Verantwortlich: Antje Woltermann E-Mail: woltermann@kfzgewerbe.de Verfasser: Sven Gustafson E-Mai: gustafson@kfzgewerbe.de Veröffentlichung: Juni 2018

Sie können auch lesen