Die Bedeutung der Sekundärmarktpflege für Anleiheemittenten - Dr. Markus Walchshofer Mitgliederversammlung des DIRK e.V. am 08.03.2019 in Leverkusen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die Bedeutung der Sekundärmarktpflege

für Anleiheemittenten

Dr. Markus Walchshofer

Mitgliederversammlung des DIRK e.V.

am 08.03.2019 in Leverkusen

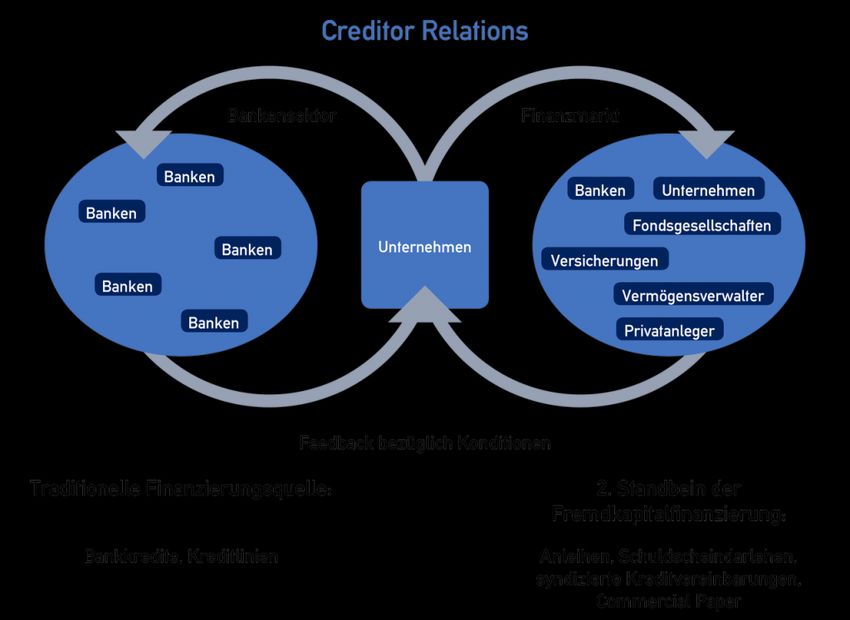

Creditor Relations

Loan-to-Bond Trend

1.200 5.000

1.100

4.500

1.000

900

4.000

800

700

3.500

600

500 3.000

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Ausstehende Wertpapiere Unternehmen Eurozone in Mrd. EUR

Kredite Banken Eurozone an Unternehmen in Mrd. EUR (rhs)

Quelle: LBBW / EZB

Loan-to-Bond Trend

Gründe für den Loan-to-Bond-Trend

• Zunehmende Regulierungstendenzen im Bankensektor (z.B. Basel III), welche die Kreditvergabe von Banken verteuern

• Steigende Nachfrage nach Unternehmensanleihen in Zeiten der Niedrigzinspolitik

• Ein durch die Finanzkrise ausgelöster Vertrauensverlust von Unternehmen in die Finanzierungsfähigkeit der Banken

• Größere Flexibilität für Unternehmen im Rahmen von Kapitalmarktfinanzierungen

Kapitalmärkte gewinnen zunehmende Relevanz für Emittenten von Fremdkapital

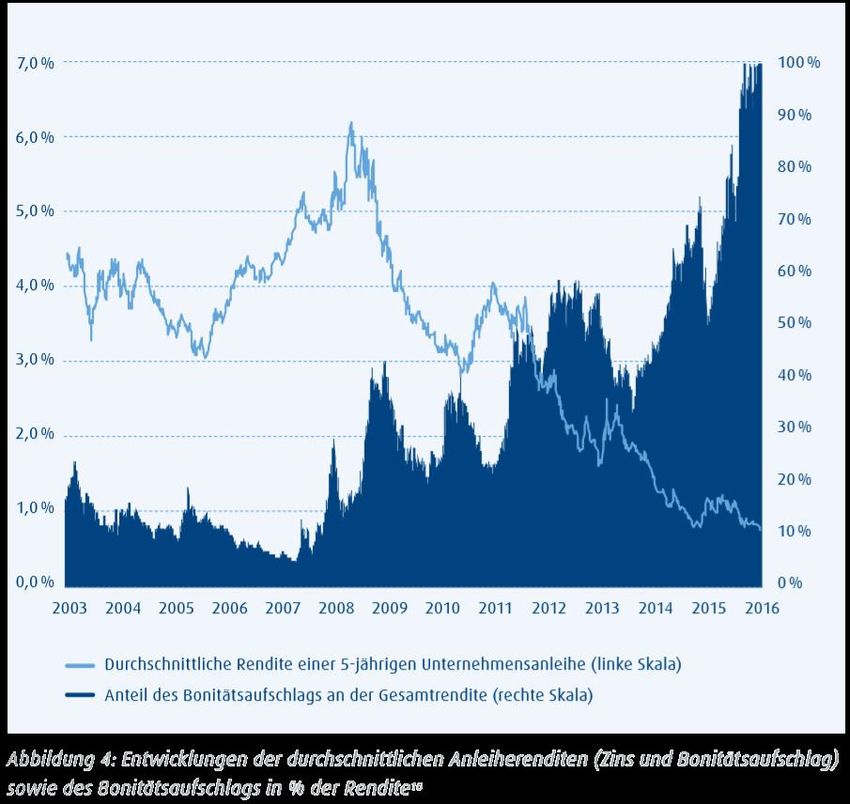

Bestandteile der Rendite von Unternehmensanleihen

0,9 %

Neuemissionsprämie („New Issue Premium“): zusätzliche Renditeforderung des

0,1 % Finanzmarktes für die Teilnahme an einer Neuemission (geringfügige Unsicherheiten, z.B.

Allokation)

0,5 % Bonitätsaufschlag („Spread“): zusätzliche Renditeforderung des Finanzmarktes zur

Abgeltung des zusätzlichen Risikos

Sekundärmarkt

0,3 % Risikoloser Zins („Basis“): laufzeitadäquater Zins einer risikolosen AnlageCreditor Relations als Instrument

zur Senkung der Kapitalkosten

Creditor Relations

Finanzierungsersparnis des

Emittenten bei Reduktion der Sparpotential für Emittenten

Rendite um 1 bps (0,01%) = 500.000 €

(Anleihe 500 Mio. €, 10 Jahre)Anteil des Bonitätsaufschlags an der Rendite (%)

2007 aktuell

Creditor Relations sind aktuell von besonderer

Relevanz, da sich diese auf einen sehr hohen

Anteil der Rendite beziehen und deshalb

besonders effektiv sindBondkurve ist die zentrale Benchmark für die

Neuemission von Anleihen

80

Bondkurve

70

Neuemissionsprämie

60

50

40

30

20

10

0

2018 2020 2022 2024 2026 2028 2030 2032 2034Effekt von Creditor Relations Aktivitäten

80

Bondkurve ohne Creditor Relations Aktivitäten

70

60

50

Verbesserte Bondkurve als Resultat von

40

Creditor Relations Aktivitäten

30

20

10

0

2018 2020 2022 2024 2026 2028 2030 2032 2034Enormes Sparpotential

80

70

Sparpotential für einen Emittenten 60

50

40

Die Reduktion von einem Basis-

Punkt (0,01%) senkt den 30

Finanzierungsaufwand um 20

500.000 €

10

Neuemission einer Anleihe ( 10 J.)

(500 m Nominale mit einer Laufzeit von 10 Jahren)

0

Bonitätsaufschlag 2018 2020 2022 2024 2026 2028 2030 2032 2034Sparpotential in Zahlen

Type of issuer Experienced Average Small / EMs / High Yield

15 4 8 11 15 19

12 3 6 9 12 15

10

Duration (yrs, at issuance)

3 5 8 10 13

9 2 5 7 9 11

8 2 4 6 8 10

7 2 4 5 7 9

6 2 3 5 6 8

5 1 3 4 5 6

4 1 2 3 4 5

3 1 2 2 3 4

2 1 1 2 2 3

5 10 15 20 25

Improvement (bps)

Total savings potential for an average issuer amounts to 3 m € - 8 m € per primary transaction

Based on a benchmark bond with 500 m€ nominal valueProfessionelle Creditor Relations

Wie betreibe ich professionelle

Creditor Relations?Professionelle Creditor Relations Professionelle Creditor Relations • Auf Fixed-Income Investoren zugeschnittene IR-Unterlagen • Debt dedicated Road Shows (deal & non-deal related) • Strategisches Management der Beziehungen zu Fremdkapitalinvestoren; Grundvoraussetzung ist die genaue Kenntnis der aktuellen und potentiellen Fremdkapitalinvestoren

Identifikation der Sekundärmarktinvestoren Analog zu einer Shareholder-ID ist auch eine Bondholder-ID möglich und zielführend: • Die Investorenschaft im Bereich einer Anleihe ändert sich ab dem Zeitpunkt der Emission fortlaufend • Die genaue Kenntnis der Investorenschaft ist Grundvoraussetzung für • die kosteneffiziente Planung und Durchführung von Debt-dedicated Road Shows • eine erfolgreiche Neuemissionsstrategie (deal-related Road Show & Allokation)

Nutzen der Creditor Relations

Welchen konkreten Nutzen hat der

Emittent?Nutzen der Creditor Relations

Creditor Relations =

Strategisches Management-

Instrument zur Senkung der

KapitalkostenStarker Effekt des Sekundärmarktes auf die

folgende Emission

Emission Sekundärmarkt Emission

Ernte der vorangegangenen

Creditor Relations Aktivitäten in

Form niedrigerer

Boniätsaufschläge und damit

FinanzierungsaufwändeZusammenfassung

Fremdkapitalmärkte gewinnen zunehmende Relevanz für die Emittenten von Fremdkapital

Professionelle Creditor Relations steigern die Nachfrage nach ausstehendem Fremdkapital

Die Sekundärmarktpflege ist essentielle Voraussetzung für die effektive Emission von FK

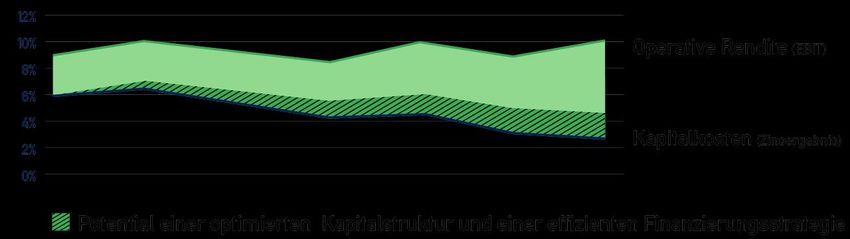

Die effektive Emission von FK senkt die Kapitalkosten und steigert so den Shareholder ValueSteigerung des SHV durch Creditor Relations

Wertsteigerungspotential von Creditor RelationsFragen, Walchshofer Beratungs- und Beteiligungs- UG

Anregungen, Max Born Straße 1

60438 Frankfurt am Main

Germany

persönliche Tel.: 0152 0422 0984

e.mail: markus@walchshofer.de

Web: www.walchshofer.de

Einschätzungen? Sitz der Gesellschaft: Frankfurt am Main

Registergericht: Amtsgericht Frankfurt am Main, HRB 110265

Geschäftsführung: Dr. Markus WalchshoferSie können auch lesen