Die Generationenrente ab Geburt: Vorschlag für eine Altersarmut vermeidende ergänzende kapitalgedeckte Alterssicherung - Raimond Maurer Hans-Peter ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Raimond Maurer Hans-Peter Schwintowski Die Generationenrente ab Geburt: Vorschlag für eine Altersarmut vermeidende ergänzende kapitalgedeckte Alterssicherung SAFE White Paper No. 90 | August 2022

Die Generationenrente ab Geburt: Vorschlag für eine Altersarmut vermeidende ergänzende kapitalgedeckte Alterssicherung* Raimond Maurer, Goethe-Universität Frankfurt am Main und SAFE ∗∗ Hans-Peter Schwintowski, Humboldt-Universität zu Berlin August 2022 Abstract Der Koalitionsvertrag 2021 sieht eine generationengerechte Absicherung des Rentenniveaus durch eine teilweise aus Haushaltsmitteln finanzierte Kapitaldeckung vor. Um dieses Ziel zu verwirklichen, wird hier die Einführung einer Generationenrente ab Geburt vorgeschlagen. Dabei wird aus Haushaltsmitteln ein Betrag von € 5.000 für jedes Neugeborene nach Grundsätzen des professionellen Anlagemanagements am globalen Kapitalmarkt angelegt. Konzeptionell soll sich diese Generationenrente am Modell der Basisrente (§10 Abs. 1 Nr. 2 b EStG) orientieren, d.h. die akkumulierten Gelder sind weder beleihbar, vererbbar noch übertragbar und können frühestens ab Alter 63 zugunsten einer lebenslangen Monatsrente verwendet werden. Unsere Berechnungen zeigen, dass durch die hier vorgeschlagene Generationenrente unabhängig vom Verlauf der individuellen Erwerbsbiographie, Altersarmut für die vom demographischen Wandel besonders betroffenen zukünftigen Generationen vermieden wird. * SAFE Policy Paper repräsentieren die persönlichen Ansichten der Autoren und nicht notwendigerweise die von SAFE oder seiner Mitarbeiter. ∗∗ Kontakt: (Raimond Maurer) Maurer@finance.uni-frankfurt.de und (Hans-Peter Schwintowski) hps@rewi.hu- berlin.de 1

1. Zielsetzung im Koalitionsvertrag Im Koalitionsvertrag 2021 werden mit Blick auf die Altersvorsorge zwei Ziele definiert. Zunächst einmal soll das Mindestrentenniveau von 48% dauerhaft gesichert werden. 1 Außerdem soll die gesetzliche Rente gestärkt werden. 2 Es wird, so heißt es dort, keine Rentenkürzungen und keine Anhebung des gesetzlichen Renteneintrittsalters geben. 3 Um diese Zusage Generationengerecht abzusichern, so heißt es weiter „werden wir zur langfristigen Stabilisierung vom Rentenniveau und Rentenbeitragssatz in eine teilweise Kapitaldeckung der gesetzlichen Rentenversicherung einsteigen.“ 4 Diese teilweise Kapitaldeckung soll als dauerhafter Fonds von einer unabhängigen öffentlich-rechtlichen Stelle professionell verwaltet werden und global anlegen. 5 Dazu, so die Koalition, „werden wir in einem ersten Schritt der Deutschen Rentenversicherung im Jahre 2022 aus Haushaltsmitteln einen Kapitalstock von 10 Milliarden Euro zuführen. Der kapitalgedeckte Teil der gesetzlichen Rente muss für das Kollektiv der Beitragszahler dauerhaft eigentumsgeschützt sein.“ 6 1.1 Nutzung – unklar Bislang ist unklar, für welchen Zweck diese 10 Milliarden Euro konkret genutzt werden sollen. Eine Möglichkeit bestünde darin, einen kollektiven Vorsorgefonds in Form eines Sondervermögens bei der Deutschen Rentenversicherung (DRV) aufzubauen, um damit zukünftige Rentenleistungen an das gesamte Versichertenkollektiv teilweise zu finanzieren. In Deutschland haben der Bund und zahlreiche Bundesländer zur Entlastung zukünftiger Haushalte solche Sondervermögen zur Finanzierung der Beamtenpensionen gebildet. Internationale Beispiele sind etwa der Trust-Fund der US-amerikanischen Social-Security mit Reserven in Höhe von $2.8 Billionen sowie die staatlichen Pensionsfonds von Japan, Norwegen oder Südkorea, die ein Anlagevermögen von jeweils über $1 Billion akkumuliert haben. In diesen Ländern waren über Jahrzehnte die Beitragseinnahmen der staatlichen Pensionssysteme höher als die Ausgaben für Rentenleistungen und diese Überschüsse wurden langfristig an den internationalen Kapitalmärkten rentabel angelegt. 7 In Deutschland ist die Situation völlig anders. Die Ausgaben der DRV übersteigen schon seit Jahren die Beitragseinahmen deutlich. Aktuell werden nur 75% der Ausgaben von jährlich € 333 Mrd. aus Beitragseinnahmen gedeckt, der Rest mit Zuschüssen aus dem Bundeshauhalt. Die Zuschüsse an die Rentenversicherung sind der größte Ausgabenposten im Bundeshaushalt. Weiterhin verfügt die DRV zu dem Ausgleich kurzfristiger Liquiditätsschwankungen über eine Nachhaltigkeitsrücklage in Höhe von 1 Koalitionsvertrag 2021, S. 73 Ziff. 2393/2394. 2 Koalitionsvertrag 2021, S. 73 Ziff. 2093. 3 Koalitionsvertrag 2021, S. 73 Ziff. 2397. 4 Koalitionsvertrag 2021, S. 73 Ziff. 2397-2400. 5 Koalitionsvertrag 2021, S. 73 Ziff. 2400/2401. 6 Koalitionsvertrag 2021, S. 73 Ziff. 2401-2404. 7 In den norwegischen staatlichen Pensionsfonds fließen darüber hinaus auch Einnahmen aus der Ölförderung. 2

derzeit 38 Mrd. Euro, die in wenig rentablen kurzfristigen Geldmarktinstrumenten angelegt ist. Es ist unklar, wie sich ein zusätzlicher kollektiver Vorsorgefonds von der Nachhaltigkeitsreserve unterscheidet. Insgesamt scheint der gleichzeitige Aufbau eines zweckungebundenen kollektiven Vorsorgefonds weder effektiv noch effizient. 1.2 Vorschlag – Generationenrente ab Geburt In diesem Beitrag unterbreiten wir den Vorschlag, die 10 Mrd. Euro für den spezifischen Zweck des Aufbaus einer kapitalgedeckten Altersversorgung für zukünftige Generationen zu nutzen. Konkret schlagen wir vor, für jedes Neugeborene aus Haushaltsmitteln einen Betrag von € 5.000 in ein individuelles Altersvorsorgekonto einzuzahlen, die Gelder an den globalen Kapitalmärkten nach einer weitgehend regelgebundenen Anlagestrategie anzulegen, Verwaltungskosten möglichst gering zu halten, Erträge zu thesaurieren und frühestens ab dem Alter 63 über die akkumulierten Mittel in Form einer lebenslangen Leibrente verfügen zu dürfen. Wir zeigen, dass damit unabhängig von den individuellen meist sehr unsicheren Erwerbsbiographien, Altersarmut für zukünftige Generationen vermieden wird. 8 2. Die überalternde Gesellschaft Hintergrund für die Entwicklung des Rentenniveaus in der Gesetzlichen Rentenversicherung, die im Jahre 1898 von Bismarck eingeführt wurde, ist die zunehmende Überalterung der deutschen Gesellschaft. 9 Die große Gruppe, der zwischen 1955 und 1970 Geborenen Jahrgänge der sogenannten Babyboomer scheidet im kommenden Jahrzehnt aus dem Erwerbsleben aus und tritt in den Ruhestand ein. Weiterhin blieb in den letzten Jahrzehnten die Anzahl der Neugeborenen (derzeit ca. 775.000 pro Jahr) hinter der Anzahl der Sterbefälle (derzeit ca. 1 Mio. pro Jahr) zurück bei gleichzeitig zunehmender Lebenserwartung. Nach den Sterbetafeln des Statistischen Bundesamts betrug die zusätzliche Lebenserwartung eines 65jährigen Manns im Jahre 1970 rund 14 Jahre, 18 Jahre im Jahr 2020 und wird bis zum Jahr 2060 voraussichtlich auf 20 Jahre ansteigen. 10 Trotz einer leichtzunehmenden Bevölkerung aufgrund des positiven Wanderungssaldos aus Migration wurde der Anteil der älteren Menschen in der deutschen Bevölkerung zunehmend größer. Im Jahr 1991 entfielen auf 100 Personen im Alter 20-66 Jahren rund 20 Personen, die über 66 Jahre alt waren. Im Jahr 2021 lag dieser 8 Erstmalig wurde die Idee in dem 2007 veröffentlichten Bericht des von der Landesregierung Baden-Württemberg eingesetzten Landesbeirates „PROSA - Pro Sicherheit im Alter“ in die deutsche politische Landschaft eingebracht. Dort plädierten Schwintowski und Maurer, „dass es ein Altersvorsorgekonto für jeden Bürger der Republik ab Geburt geben müsste“ (PROSA 2007, S. 63). 9 Damaliges Renteneintrittsalter 70 Jahre bei einer Lebenserwartung von Männern bei 45 und Frauen bei 48 Jahren. Der Rentenbeitragssatz lag bei 1,7% von dem jeweils ein Drittel der Arbeitnehmer, der Arbeitgeber und der Staat trugen; im Jahre 1916 wurde das Renteneintrittsalter von 70 Jahren auf 65 Jahre herabgesetzt. 10 Vgl. Destatis (2022): Anzahl der Geburten und der Sterbefälle in Deutschland von 1950 bis 2021; Statista (2022): Entwicklung der Lebenserwartung bei Geburt in Deutschland nach Geschlecht von 1950 bis 2060. 3

Altenquotient bei 31 und wird sich in den nächsten Jahrzehnten aller Voraussicht weiter erhöhen. Nach Modellrechnungen des Statistischen Bundesamt wird im Basisszenario bis zum Jahr 2060 der Altenquotient auf 54 anwachsen, d.h. auf 100 erwerbsfähige Personen im Alter 20-66 werden 54 Personen in der Altersgruppe über 66 Jahren kommen. Die aus dem steigenden Altenquotient resultierende asymmetrische Bevölkerungsentwicklung in Deutschland ist deshalb für das System der gesetzlichen Rentenversicherung problematisch, weil es sich um ein umlagefinanziertes System handelt. Dies bedeutet, die erwerbstätigen Menschen mit ihren jeweiligen Beiträgen zur Gesetzlichen Rentenversicherung müssen die nahezu zeitgleich ausgezahlten Altersrenten an die früheren Erwerbstätigen gegenfinanzieren. Konsequenz: nimmt der Anteil der Menschen im Ruhestand zu und nimmt der Anteil der erwerbstätigen Bevölkerung ab, so muss die kleiner werdende Gruppe der Erwerbstätigen einen immer höheren Rentenbeitrag für die größer werdende Kohorte der Bezieher von Renteneinkommen aufbringen. 11 Dies ist nach der derzeitigen Methodik des Systems nur möglich, wenn entweder die Beitragssätze bzw. Steuerschüsse aus Haushaltsmitteln drastisch steigen oder aber die Rentenleistungen entsprechend gekürzt werden (inklusive einer Erhöhung des Alters, ab dem eine abschlagsfreie Rente bezogen werden kann). Beides ist hochproblematisch, denn die weniger werdenden jungen Menschen müssen nicht nur die Beiträge für die Gesetzlichen Rentenversicherung bezahlen, sondern darüber hinaus das immer teurer werdende System der ebenfalls umlagefinanzierten gesetzlichen Krankenversicherung und der gesetzlichen Pflegeversicherung gegenfinanzieren. Darüber hinaus müssen sie auch für ihr eigenes Alter vorsorgen. Das heißt, für die nachkommende Generation der Neugeborenen ist schon heute absehbar, dass die Lasten aus den umlagefinanzieren gesetzlichen Alterssicherungssystemen ein enormes Finanzierungsproblem darstellen werden. Die Höhe der durchschnittlichen gezahlten Rente lag nach Abzug von Kranken- und Pflegeversicherungsbeiträgen (vor Steuern) im Jahre 2000 bei 679 € im Monat – im Jahre 2020 liegt sie bei € 989.12 Es handelt sich um eine Durchschnittsrente über die Gesamtheit aller 11 Die Zahlen zur Bevölkerungsentwicklung schwanken je nach Annahme. Nachweise bei Schwintowski, Das Recht der alternden Gesellschaft, Festschrift 200 Jahre juristische Fakultät der Humboldt-Universität zu Berlin, 2010, S. 1153 ff; neuere Bevölkerungsvorausberechnungen mit sehr unterschiedlichen Varianten und Annahmen werden vom statistischen Bundesamt im Internet veröffentlicht – derzeitiger Stand: 09.03.2022; nach Schätzungen der Vereinten Nationen werden Ende des Jahrhundert fast 11 Milliarden Menschen auf der Erde leben – aber auch diese Aussage ist von einer Vielzahl von Annahmen abhängig. Vertiefend Spektrum der Wissenschaft, Heft 02/2022, Bevölkerungswachstum – wie viele werden wir noch? S. 26 ff. 12 Vgl. Deutsche Rentenversicherung (2021): Altersrenten im Zeitablauf 2021. Es handelt sich nicht um die Standardrente eines virtuellen Eckrentners. Diese wird nach § 154 SGB VI auf der Grundlage der Rentenformel berechnet unter der Annahme von 45 Entgeltpunkten, einem Zugangs- und Rentenartenfaktor von 1,0. Sie beträgt für das Jahr 2020 1.538, 55 €. 4

Bezugsberechtigten. 13 Tatsächlich schwankt die Höhe der tatsächlich gezahlten Rente je nach individueller Erwerbsbiographie erheblich. Das heißt ein Teil der Menschen verfügt über eine höhere Rente, ein beträchtlicher Teil aber über eine monatliche Rente, die zum Teil deutlich unterhalb von € 989 liegt. Dies ist eine Konsequenz aus zwei Faktoren. Zum einen ist die Höhe der gesetzlichen Rente weitgehend an das erzielte Arbeitseinkommen geknüpft und zum anderen ist das zukünftige individuelle Arbeitseinkommen hochgradig unsicher. Aufgrund der hohen Unsicherheit der individuellen Erwerbsbiographie wird auch für zukünftige Generationen die tatsächlich gezahlte Rente unsicher sein. Hinzukommt, dass ein Teil der zukünftigen Menschen im Ruhestand nicht nur Leistungen aus der Gesetzlichen Rentenversicherung (erste Säule) sondern auch Leistungen aus der betrieblichen Alterssicherung (zweite Säule) und Leistungen aus privaten Ansparprozessen (dritte Säule) erwarten dürfen. 14 Im Ergebnis aber – und das ist der Hintergrund für die Zielsetzungen im Koalitionsvertrag 2021 - ist die Erkenntnis, dass ein großer Teil der Menschen, die in Zukunft in Rente gehen, ganz erhebliche Einkommenseinbußen (ab Renteneintritt) verkraften müssen. Dies wird, vor allem mit Blick auf die Gruppe der Geringverdienenden und Teilzeitbeschäftigten (meist Frauen), aller Wahrscheinlichkeit nach zu Altersarmut führen. Im Koalitionsvertrag geht es darum, diesen Entwicklungen vorzubeugen. Der Staat will das heute übliche umlagefinanzierte System der Gesetzlichen Rentenversicherung um einen zweiten kapitalgedeckten Baustein ergänzen. 3. Kapitalstock aus Haushaltmitteln 3.1 Nutzung des Thesaurierungseffekts Grundgedanke ist es, einen Kapitalstock aus Haushaltsmitteln zu schaffen, um damit zukünftige Altersversorgungsleistungen für breite Bevölkerungsschichten vorzufinanzieren. Dieses Geld soll am Kapitalmarkt langfristig angelegt werden und – anders als ein umlagefinanziertes System – Erträge in Form von Zinsen, Dividenden und Wertsteigerungen erwirtschaften. Dabei werden realisierte Erträge nicht ausgeschüttet, sondern bleiben im Kapitalstock und werden erneut am Kapitalmarkt reinvestiert (Thesaurierung). Durch den Thesaurierungseffekt kann die Werthaltigkeit des Kapitalstocks im 13 Entwurf eines Gesetzes über Leistungsverbesserungen und Stabilisierung in der Gesetzlichen Rentenversicherung vom 01.10.2018 BT-Drucks. 4668, S. 22. Danach wird das bisherige Sicherungsniveauziel von 46% bis zum Jahre 2025 durch eine neue Sicherungsniveaugrenze von 48% ersetzt. 14 Die Leistungen aus der 2. Säule (betriebliche Alterssicherung) sind teilweise arbeitgeber- und teilweise arbeitnehmerfinanziert; die Leistungen aus der 3. Säule sind ausschließlich arbeitnehmerfinanziert. Dazu werden Wertpapiere, Rentenversicherungen und Immobilien gerechnet. 5

Zeitablauf exponentiell steigen. 15 Erst ab dem bestimmten Alter dürfen die akkumulierten Mittel zur Finanzierung lebenslanger Altersversorgungsleistungen verwendet werden. Diese Zusammenhänge hat bereits Johann Klinge in einer breit angelegten Monographie im Jahre 2009 entwickelt und dargestellt. Er hat einen Renditevergleich zwischen Umlage- und Kapitaldeckungsverfahren durchgeführt. 16 Dabei hat er sich vor allem mit der Mackenroth–These auseinandergesetzt, wonach aller sozialer Aufwand immer aus dem Volkseinkommen der laufenden Periode gedeckt werden müsse. 17 Mackenroth hat seine These im Jahre 1952 formuliert. 18 Dieser These wird in der Wirtschaftswissenschaft entgegengehalten, dass Wertpapiere im Zeitablauf, wie schon der Zinseszinseffekt zeige, an Wert zunehmen und von jenen Volkswirtschaften erworben werde, deren Bevölkerung nicht überaltert, sondern jünger wird. Das heißt das Kapitaldeckungsverfahren setzt Wertzuwächse frei, die es im Umlagesystem nicht gibt. Hinzukommt die Feldstein-These wonach sich die Sparquote bei Umstellung auf das Kapitaldeckungsverfahren häufig erhöht.19 Ähnliche Erfahrungen hat man in Chile gemacht, wo im Jahr 1981 das Umlage- durch ein Kapitaldeckungsverfahren ersetzt wurde. 20 Auch der wissenschaftliche Beirat beim Bundesministerium für Wirtschaft geht davon aus, dass die gesamtwirtschaftlichen Ersparnisse in Deutschland durch Einführung des Teilkapitaldeckungssystems ansteigen würden. 21 Von diesen Annahmen, die offenbar dem Koalitionsvertrag 2021 zugrunde liegen, wird auch hier ausgegangen. Die Konsequenz ist, dass der Wert eines teilweise kapitalgedeckten Alterssicherungssystems bei lang andauernden Ansparprozessen exponentiell im Zeitablauf durch den Thesaurierungseffekt steigt. Die folgenden Überlegungen werden zeigen, dass besonders bei lang andauernden Ansparprozessen die Kraft des Thesaurierungseffekts enorm ist, was teilweise sowohl von den Bürgern als auch der Politik unterschätzt wird. Dies ist der Hauptgrund, warum im Folgenden ein Modell für eine zukünftige Generationenrente ab Geburt vorgeschlagen und vorgestellt werden soll. Menschen, für die ein Kapitalstock ab Geburt gebildet wird, werden das Renteneintrittsalter (nach heutigen Vorstellungen) frühestens nach 63 Jahren erreichen. Sorgt man, wie im Rürup-Modell, dafür, dass der Kapitalstock in der gesamten Ansparphase (mindestens 63 Jahre) unangetastet bleibt und außerdem dafür, dass sämtliche erwirtschafteten Erträge thesauriert und erneut am Kapitalmarkt 15 Der Thesaurierungseffekt wird teilweise auch als Zinseszinseffekt bezeichnet. Da Sachanlagen wie Aktien jedoch keine Zinsen abwerfen, wird hier ein allgemeinerer Begriff verwendet. 16 Klinge (2009) ab S. 60. 17 Klinge (2009) ab. S. 63. 18 Diese Form der Sozialpolitik durch den deutschen Sozialplan, ab S. 39/41 ff. Vertiefend Klinge aaO S. 63. 19 Feldstein (1976, 1979, 1980) sowie kritisch dazu Busch/Wüger (1981). 20 Klinge (2009) ab S. 69. 21 Klinge (2009) S. 71 f; offen ist die Frage, ob alle Menschen durch Übergang in ein teilweise kapitalgedecktes System im Sinne des Pareto-Kriteriums gleichermaßen profitieren werden. Jedenfalls –so das Ergebnis von Klinge - entsteht durch den Übergang zu einem teilweise kapitalgedeckten Alterssicherungssystem ein Wohlfahrtsgewinn für die gesamte Gesellschaft im Sinne der Kaldor-Hix-Formel; Klinge (2009) S. 72, 73. 6

angelegt werden und sorgt man schließlich für eine den Grundsätzen der modernen Portfoliotheorien entsprechende diversifizierte Anlage am internationalen Gesamtkapitalmarkt, so werden Menschen, die heute geboren werden über eine die Altersarmut vermeidende ergänzende Rente verfügen. Dafür genügt, wie wir gleich zeigen eine Einzahlung von € 5.000 ab Geburt. Das heißt, der Staat kann mit den € 10 Milliarden, die im Koalitionsvertrag 2021 für die laufende Legislaturperiode ausgewiesen sind, den Kapitalstock für alle Neugeborenen der nächsten zwei bis drei Jahre bilden. Die Fokussierung auf die Neugeborenen der nächsten Jahre bewirkt zugleich, dass diese Generation, die als Folge der Überalterung von besonderen Lasten im Bereich der Pflege und der Alterssicherung betroffen sein wird, substantiell entlastet wird. Selbstverständlich schließt das nicht aus, dass der Staat auch in anderer Weise für andere Bevölkerungsgruppen den Aufbau eines Kapitalstocks unterstützen könnte. Wenn er aber mit den avisierten 10 Milliarden Euro in ein sinnvolles Konzept zur Vermeidung von Altersarmut breiter Bevölkerungsschichten einsteigen will, so sollte er dies mit der gleich vorzuschlagenden kapitalgedeckten Generationenrente ab Geburt tun. Der Staat kann auf diese Weise Erfahrungen sammeln und darüber hinaus das Modell später auf weitere Bevölkerungsgruppen ausweiten. 3.2 Die Wirkung des Thesaurierungseffekts bei konstanten Renditen Die folgende Beispielrechnung, in Tabelle 1, soll verdeutlichen, welche enorme Kraft der Thesaurierungseffekt über lange Anlagedauern und bei auskömmlichen Renditen entfaltet. Die nachfolgende Tabelle zeigt für verschiedene jährlich konstante (reale) Renditen von 3% bis 7% welches Endvermögen bei einer Anlage von € 5.000 ab Geburt erreicht werden kann, wenn das akkumulierte Kapital im Alter 63, 67 oder 70 Jahren abgerufen wird. Weiterhin werden in Klammern die resultierenden Werte angegeben, wenn das akkumulierte Kapital in eine lebenslange Monatsrente umgewandelt wird. Die Leibrentenfaktoren werden nach aktuariellen Grundsätzen berechnet. Annahme ist ein konstanter Rechnungszins von 2% p.a. und eine Mortalität gemäß der Allgemeinen Deutschen Sterbetafel 2018/20 (Unisex) zuzüglich einem Mortalitätstrend, der bei einem 63jährigen zu einer um zwei Jahre höheren Lebenserwartung eines 63 führt. 7

Tabelle 1: Wirkung des Thesaurierungseffekts auf das Versorgungsniveau im Alter Startalter Einmalanlage € 5.000 bei Geburt (bzw. im Alter 18) ergibt bei einer realen Rendite bis von 3% bis 7% p.a. ein akkumuliertes Vermögen (Monatsrente*) in € im (ab) Alter 63, Renten- 67 oder 70 Eintrittsalter 3% 4% 5% 6% 7% 18 bis 63 18.908 29.206 44.925 68.823 105.012 (85) (132) (202) (310) (73) 0 bis 63 32.190 59.166 108.117 196.444 354.934 (1145) (267) (487) (885) (1.599) 0 bis 67 36.230 69.216 131.417 248.006 465.246 (184) (352) (668) (1.260) (2.363) 0 bis 70 39.589 77.858 152.132 295.380 569.947 (223) (439) (857) (1.664) (3.210) * Berechnung Monatsrente: Allgemeine Deutsche Sterbetafel ADST 18/20 (Unisex 50% Männer/ 50% Frauen) zuzüglich Mortalitätstrend mit Steigerung Lebenserwartung um 2 Jahre; Rechnungszins 2%. Grau schraffierte Fläche bezeichnet das Basisszenario. Das Beispiel zeigt, dass im grau schraffierten Basisszenario ein bei Geburt investiertes Anfangskapital von € 5.000 bei einer konstanten realen Rendite von jährlich 6% (nach Inflation) bis zum Alter 63 auf ein Vermögen von € 196.444 anwächst. Wird dieses Vermögen in eine sofort beginnende lebenslange Leibrente umgewandelt (ohne Garantiezeiten, keine Hinterbliebenenrenten, jährliches Rentenwachstum in Höhe der Inflationsrate), aktuariell kalkuliert mit einem Rechnungszins von 2% p.a. und der Allgemeinen Deutschen Sterbetafel 2018/20 zuzüglich einem Mortalitätstrend, resultiert eine Monatsrente von € 885 gerechnet in heutiger Kaufkraft. 22 Das übersteigt den aktuellen Regelsatz im Jahr 2022 für die Grundsicherung im Alter in Höhe von rund € 450 für einen Alleinstehenden deutlich. Lässt man das Kapital weitere 4 Jahre bei gleicher Jahresrendite bis zur zum Alter 67 anwachsen, steigt das angesparte Kapital um 25% auf rund € 248.000 und die lebenslange Monatsrente um über 40% auf € 1.260 an, ein Betrag, der sogar über der aktuellen Durchschnittsrente von € 989 liegt. 23 Alternativ könnten mit diesem Kapital zusätzliche Rentenpunkte bei der GRV erworben werden, was in etwa zu einer vergleichbaren Monatsrente führt. 24 Wartet man sogar bis zum Alter 70 und nimmt eine optimistische Rendite von jährlich 7% an, entsteht ein Kapital von fast € 569.947 aus dem sich eine lebenslange Monatsrente von rund € 3.210 finanzieren 22 Die Anwendung einer Populationstafel ist insofern gerechtfertigt, da die Generationenrente verpflichtend ist und es keine adversen Selektionseffekte wie etwa in der privaten Rentenversicherung gibt. Die ADST 2018/20 ist eine Periodensterbetafel, die keine Trends berücksichtigt. Diese werden weiter unten berücksichtigt. 23 Der stärke prozentuale Anstieg der Monatsrente im Vergleich zum Kapital erklärt sich mit der kürzeren restlichen Lebenserwartung, wodurch sich die Umwandlungssätze der Leibrente erhöhen. 24 Derzeit kostet ein Rentenpunkt € 7.236,59 und führt zu einer lebenslangen abschlagsfreien Monatsrente von € 36,02, sodass bei Umwandlung der € 198.045 im Alter 67 sich eine Monatsrente in Höhe von € 984 ergibt. Diese Monatsrente enthält jedoch noch eine Hinterbliebenenversorgung, was die Differenz zu den € 1.095 der Generationenrente teilweise erklärt. 8

ließe. Geringere Renditen reduzieren das Versorgungsniveau. Eine reale Rendite von etwas über 5% p.a. reicht noch aus, um die Grundsicherung ab Alter 63 zu finanzieren. Geringere Renditen von 4% oder 3% p.a. erzielen auch bei langem Anlagehorizont nur beschauliche Monatsrenten, die nur dann zur Vermeidung von Altersarmut ausreichen, wenn der Bürger über zusätzliche Alterseinkünfte verfügt. Einen ebenfalls ungünstigen Einfluss auf das Versorgungsniveau ergibt sich, wenn der Ansparprozess deutlich später beginnt. Beim 6%-Rendite-Szenario reduziert sich die Monatsrente ab Alter 63 um 65% auf €310, wenn der Ansparprozess erst mit dem 18. Lebensjahr anstatt ab Geburt beginnt. Dies unterstreicht den enormen Vorteil aus einer Ansparung ab Geburt und nicht erst zu einem späteren Zeitpunkt. Daraus wird deutlich: Eine auskömmlich hohe jährliche Rendite von zumindest 5% nach Inflation, die Thesaurierung von Erträgen und ein möglichst langer Anlagezeitraum über zumindest 63 Jahren können bei einem geringen Anlagebetrag von nur € 5.000 pro Neugeborenen zu einem späteren Versorgungsniveau führen, das Altersarmut unabhängig von der individuellen Erwerbsbiographie vermeidet. 4. Die Generationenrente ab Geburt: Ein Modellvorschlag 4.1 Beginn des Generationenvertrages sowie Verwaltung Vorschlagen wird, dass der Generationenvertrag ab Geburt beginnt. Angeknüpft wird an § 1 BGB, wonach die Rechtsfähigkeit des Menschen mit der Vollendung der Geburt beginnt. Seit Inkrafttreten des BGB (1900) gilt die Geburt mit dem vollständigen Austritt des Kindes aus dem Mutterleib vollendet 25 – die Lösung der Nabelschnur ist nicht erforderlich. 26 Der Vertrag wird aufgrund einer staatlichen Transferleistung zugunsten aller im jeweiligen Jahr geborenen Kinder bei der im Koalitionsvertag avisierten unabhängigen öffentlich-rechtlichen Stelle geschlossen und von dieser Stelle professionell verwaltet. Die Bürger bzw. deren Erziehungsberechtigten sind jährlich von dieser Stelle transparent über den jeweiligen Kontostand sowie der daraus möglichen Monatsrente zu informieren. Wenn die Bürger ins Berufsleben eintreten, kommen weitere Informationen über die erworbenen Ansprüche bei der Gesetzlichen Rentenversicherung hinzu. Alternativ kann der Staat bei einem zertifizierten Finanz- oder Versicherungsunternehmen, welches Rürup-Basisrenten anbietet, einen Vertrag zugunsten des Neugeborenen abschließen und dabei günstige Vertragskonditionen verhandeln (insb. Verwaltungskosten). Es handelt sich um ein gesetzlich begründetes Schuldverhältnis zugunsten eines Dritten, nämlich des geborenen Kindes im Sinne des § 328 Abs. 1 BGB. Das bedeutet durch diesen Vertrag erwirbt der Dritte 25 Siehe hierzu Motive (1899) I 8f. 26 Grüneberg/Ellenberger BGB 81. Aufl § 1 Rn. 2. 9

(das Kind) unmittelbar das Recht, die Leistung aus diesem Vertrag zu fordern. Verträge zugunsten Dritter sind nach geltendem Recht zulässig. Dabei stellt § 333 BGB sicher, dass niemand gegen seinen Willen ein endgültiger Rechtserwerb aufgezwungen werden kann. Das bedeutet das Kind kann das aus dem Vertrag erworbene Recht dem versprechenden (Staat) gegenüber zurückweisen. Die präzise Ausformung des Vertrags und seines Beginns sollte in einem die Generationenrente begleitenden Gesetz formuliert werden. 4.2 Vertragsdauer Der Generationenrentenvertrag beginnt ab Geburt und endet mit dem Tod. Er besteht aus zwei strukturell sehr verschiedenen Abschnitten. Er beginnt – ab Geburt - mit der Ansparphase. Frühestens mit Erreichen eines gesetzlich zu definierenden Renteneintrittsalters wird das angesparte Kapital in eine lebenslange Rente umgewandelt. In Anlehnung an die Regelungen für die Rürup-Basisrente (§ 10 Abs. 1 Nr. 2 b EStG) sollte die Zahlung einer monatlichen lebenslangen Rente nicht vor Vollendung des 63. Lebensjahres beginnen. Eine Verrentung zu einem späteren Zeitpunkt ist möglich. 4.3 Staatliche Transferleistung Wie im Koalitionsvertrag 2021 (ab Ziff. 2397) beschrieben, soll es zur langfristigen Stabilisierung des Rentenniveaus und des Rentenbeitragssatzes neben der Gesetzlichen Rentenversicherung eine teilweise Kapitaldeckung geben. Es wird vorgeschlagen für jedes neugeborene Kind seitens des Staates eine Zahlung von € 5.000 in den Generationenrentenvertrag, verwaltet bei der unabhängigen öffentlich-rechtlichen Stelle, zu leisten. Zum Ausgleich inflationärer Entwicklungen sollte der Betrag in regelmäßigen Abständen angepasst werden. Bei etwa 750.000 Geburten pro Jahr entspricht das einer staatlichen Transferleistung in Höhe von € 3,9 Milliarden pro Jahr. Zugleich könnte damit für diese Personengruppe die Grundsicherung im Alter wegfallen. Die Einzahlung ist sozialpolitisch gerecht, da sie für alle geborenen Kinder identisch ist. Es gilt der Grundsatz der Gleichheit vor der Altersarmut. Dieser Grundsatz ist deshalb wichtig, weil kein Mensch, der heute geboren wird, seine Erwerbsbiographie kennen und sich darauf einstellen kann. Dies bedeutet aus der Perspektive der einzelnen Rechtspersönlichkeit, dass eine Gleichbehandlung mit Blick auf die Vermeidung von Altersarmut geboten ist. Aus steuerrechtlicher Perspektive kann mit Blick auf den Einzelnen eine individuelle Gerechtigkeitskorrektur durch die nachgelagerte Besteuerung im Rentenalter erfolgen. Personen mit vergleichsweise hohen zusätzlichen Alterseinkünften (GRV, Beamtenpension, bAV, Riesterrente, u.a.) zahlen einen höheren Steuersatz als Personen, die im Alter neben der Generationenrente nur über geringe zusätzliche Alterseinkünfte verfügen. Dadurch wird die individuelle Entwicklung der einzelnen Persönlichkeiten in ihrem Leben berücksichtigt. 10

Im Ergebnis führt ein solches Konzept dazu, dass für die heute junge Generation mit Beginn des Renteneintrittsalters eine Basisabsicherung gewährleistet ist. Der dahinterstehende Grundgedanke ist demjenigen ähnlich, der gelegentlich aus der Perspektive eines garantierten Grundeinkommens für alle diskutiert wird. Eine Basisabsicherung für alle im Renteneintrittsalter ist sozialpolitisch erforderlich und angemessen, weil Menschen am Ende ihrer Erwerbsbiographie häufig - auch aus gesundheitlichen Gründen - nicht mehr in der Lage sind, sich an veränderte Lebensumstände anzupassen, um selbst im angemessenen Maße für ihren Unterhalt zu sorgen. Dieses Problem würde die Generationenrente ab Geburt für alle Menschen des Landes lösen. Je länger das System der staatlichen Transferzahlung ab Geburt um- und durchgesetzt würde, desto unproblematischer wäre die Absicherung der gesamten Bevölkerung im Alter. Zugleich würde der Staatshaushalt durch den weitgehenden Wegfall von Transferzahlungen zur Grundsicherung im Alter erheblich entlastet. 4.4 Besteuerung Wie eben schon angedeutet könnte für die Generationenrente an das Modell der Basisrente angeknüpft werden. Die Basisrente ist heute in § 10 Abs. 1 Nr. 2 b EStG verankert. In der Ansparphase sind Erträge in Form von Dividenden, Zinsen und Wertzuwächsen bei den Kapitalanlagen steuerbefreit. Stattdessen werden erst die Rentenleistungen, mit dem jeweiligen individuellen Steuersatz, der Besteuerung unterworfen (§ 22 Nr. 1 Satz 3 EStG). Dieses Konzept könnte Modellcharakter für die Generationenrente haben. Es würde, wie erwähnt, insbesondere dafür sorgen, dass Menschen im Rentenalter entsprechend ihrer persönlichen Vermögens- und Einkommenssituation mit ihrem individuellen Steuersatz besteuert werden. Auf diese Weise wird individuell Gerechtigkeit mit Blick auf die Gesamterwerbsbiographie eines Menschen, wie auch sonst im Steuerrecht, gewährleistet. Menschen mit relative hohen zusätzlichen Einkommensquellen im Alter (gesetzliche Rente, Pension, betriebliche Altersversorgung, u.a.) zahlen relativ hohe Steuern, während solche, die über geringe zusätzliche Alterseinkünfte verfügen wenige Steuern auf die Generationsrente bezahlen. Weiterhin würden dem Staat durch die nachgelagerte Besteuerung erhebliche Steuereinnahmen zufließen. 4.5 Vererbbarkeit – Beleihbarkeit In Anlehnung an die Basisrente sollten die Ansprüche aus der Generationenrente nicht vererblich, nicht übertragbar, nicht beleihbar, nicht veräußerbar und nicht kapitalisierbar sein (so § 10 Abs. 1 Nr. 2 Satz 2 EStG). Ergänzt werden sollte, dass Ansprüche aus der Generationenrente auch nicht pfändbar sind, so dass gewährleistet ist, dass die Generationenrente ohne Wenn und Aber den Menschen für die Alterssicherung zur Verfügung steht. Aus diesem Grunde dürften die Ansprüche aus der Generationenrente auch sonst nicht anrechenbar sein, etwa im Zusammenhang mit Leistungen nach 11

dem SGB II (Hartz-IV). Die Leistungen aus der Generationenrente sollten jedoch mit den Leistungen zur Grundsicherung im Alter (SGB XII) verrechnet werden. 4.6 Berufsunfähigkeit – Hinterbliebenenrente Die Basisrente (§ 10 Abs. 1 Nr. 2 b EStG) dient dem Aufbau einer individuellen kapitalgedeckten Altersversorgung. Zusätzlich darf die (ergänzende) Absicherung der Berufsunfähigkeit (Berufsunfähigkeitsrente), der verminderten Erwerbsfähigkeit (Erwerbsminderungsrente) oder die Absicherung von Hinterbliebenen (Hinterbliebenenrente) vereinbart werden. Hinterbliebene in diesem Sinne sind der Ehegatte und die Kinder. Ob die Generationenrente diese Leistungsbausteine der Basisrente ebenfalls enthalten sollte, müsste intensiver diskutiert werden. Die Absicherung des Risikos der Erwerbs- oder Berufsunfähigkeit ist letztlich nur kollektiv möglich, belastet also die einzelnen Verträge durch Risiken, die nichts mit der Altersrente zu tun haben. Das könnte gegen eine derartige Leistungserweiterung sprechen. Die Absicherung von Hinterbliebenen könnte demgegenüber jedenfalls dann sinnvoll sein, wenn es sich um Hinterbliebene handelt, die ihrerseits über keinen Generationenrentenvertrag verfügen. Die Einzelheiten sollten vor einer endgültigen Entscheidung bei dieser Frage insbesondere aus der Perspektive des sozialpolitischen Ziels der Generationenrente, sorgfältig auf pro und kontra untersucht werden. 4.7 Zuzahlungen Das hier vorgeschlagene Modell für die zukünftige kapitalgedeckte Generationenrente beruht auf einer staatlichen Einmalzahlung ab Geburt in Höhe von € 5.000. Dieses Modell könnte durch einen zweiten Baustein, nämlich durch eine ergänzende private Kapitalzuzahlung erweitert werden. Denkbar wären Anreize zu privaten Einmalzahlungen ab Geburt (etwa durch Eltern oder Großeltern) und Anreize auch während der Laufzeit ergänzende Zahlungen zu leisten. Das könnten Einmalzahlungen oder auch monatliche Einzahlungen sein. Vorgeschlagen wird solche privaten Zusatzzahlungen zwar zu ermöglichen, für diese aber einen eigenständigen Vertrag zu schaffen, dessen Bedingungen und Konditionen gegenüber der staatlichen Transferleistung privatautonom variiert werden dürfen. Damit hätten die BürgerInnen eine große Freiheit, ihre Alterssicherung privatautonom zu optimieren. Sie könnten sich entscheiden an das hier vorgeschlagene Modell der Generationenrente anzuknüpfen. Sie könnten aber dieses Modell, je nach individuellen Bedürfnissen und Wünschen variieren. Sie könnten über die Höhe der Zuzahlungen entscheiden, ebenso wie über den Einzahlungszeitpunkt und letztlich die Laufzeit. Sie könnten über die Entnahme aus dem privat gebildeten Kapitalkonto Vereinbarungen treffen. Sie könnten ebenfalls eine Besicherung zugunsten von Gläubigern vereinbaren. Man müsste bei diesen Varianten, die 12

privatautonom eröffnet werden würden, über eine etwaige Besteuerung nachdenken. Die Einzelheiten dazu sollten in Ruhe diskutiert und abgewogen werden. Letztlich würde jedenfalls ein solches Zuzahlungsmodell dazu führen, dass sich das Problem der Altersarmut in Deutschland erheblich abmildern ließe, weil der Zinseszinseffekt einschließlich der sehr langen Laufzeiten zu einer Wertsteigerung führt, die es im derzeitigen umlagefinanzierten System der Gesetzlichen Rentenversicherung nicht geben kann. In diesem Zusammenhang sollte auch die Möglichkeit eröffnet werden, dass Menschen zugunsten Dritter Zuzahlungen leisten dürfen. So etwa die Großeltern gegenüber den Enkeln. Denkbar wären aber auch Patenschaften zugunsten Dritter mit dem Ziel, eine auskömmliche Alterssicherung durch privatinitiierte Kapitalzahlungen zu ermöglichen. Zuzahlungen dieser Art sollten diskutiert werden. Insbesondere sollte es möglich sein, diese Zuzahlungen (in Grenzen) steuerbegünstigt zu leisten. 4.8 Geldanlage – Rendite und Risiko Nach dem Koalitionsvertrag 2021 soll die teilweise Kapitaldeckung als dauerhafter Fonds von einer unabhängigen öffentlich-rechtlichen Stelle professionell verwaltet werden und das Kapital global anlegen. Im Rahmen der hier vorgeschlagenen Generationenrente mit einer staatlich finanzierten Einzahlung von € 5.000 ab Geburt würden bei jährlich 775.000 Neugeborenen dem Fonds jedes Jahr rund € 3,9 Mrd. zugeführt werden. Daraus resultieren drei grundsätzliche Fragen: (i) In welche Vermögenswerte und nach welcher Anlagestrategie sollen die Gelder investiert werden; (ii) welche langfristige Rendite kann dadurch erzielt werden; (iii) welche Risiken sind damit verbunden und wie können diese Anlagerisiken effizient reduziert werden. Die obigen angeführten Rechnungen zum Thesaurierungseffekt in Tabelle 1 unterstellen im Basisszenario, dass die Kapitalanlagen jedes Jahr eine konstante Rendite von real 6% (nach Abzug der Inflation) erzielen. Dies entspricht nicht der Realität, denn solche Anlagen sind am Kapitalmarkt nicht verfügbar. Langfristig sichere reale Renditen bieten inflationsindexierte Bundesanleihen, die derzeit bei Laufzeiten von 30 Jahren nur einen Jahreskupon von 0,1% erwirtschaften. Eine Anlage mit einer derart geringen Rentabilität führt zu keinem nennenswerten Thesaurierungseffekt und steht damit nicht im Einklang mit den Renditezielen der Generationenrente. Höhere Renditen lassen sich nur mit riskanten Anlagen erzielen. Bei verzinslichen Nominalanlagen wie Anleihen sind damit Ausfallrisiken oder Fremdwährungsrisiken verbunden. Alternativ kann in Sachwerte wie Immobilien und in Unternehmensbeteiligungen investiert werden, wofür sich insbesondere an internationalen Aktienbörsen gehandelte Wertpapiere anbieten. Die Anlage der 4.000 € im April 1997 in die Apple Aktie (Kurs USD 0.17; Wechselkurs 0.88 €/$) hätte 25 Jahre später im April 2022 (Kurs Apple Aktie $ 155; Wechselkurs 0.94 €/$) zu einem Vermögen von 13

fast € 3.9 Mio. geführt. Nach Abzug des in diesem Zeitraum erlittenen Kaufkraftverlusts von rund 30% ergibt sich ein Vermögen von über € 2,7 Mio., mit dem sich ein finanziell sorgenfreier Ruhestand finanzieren ließe. Wäre das Kapital stattdessen in Wirecard-Aktien angelegt worden, wäre ein Totalverlust entstanden. Die beiden Beispiele verdeutlichen, dass mit Aktienanlagen zwar hohe Wertzuwächse erzielt werden können, damit gleichzeitig auch hohe Verlustrisiken einhergehen. Vergleichbare Beispiele lassen sich auch für Anlagen in einzelne Anleihen oder Immobilien anführen. Jedoch lassen sich durch die Nutzung von drei elementaren Techniken des Portfolio-Managements Anlagerisiken deutlich reduzieren: (i) Diversifikation durch Streuung über viele Einzelanlagen in einer Anlageklasse, (ii) Diversifikation durch die Nutzung von zeitlichen Risikoausgleichseffekten, (iii) Diversifikation durch Mischung verschiedener Anlageklassen. Die Streuung des Kapitals über eine Vielzahl von Einzelaktien reduziert die Auswirkungen von besonders schlechten Geschäftsentwicklungen (bis hin zu Insolvenzen) einzelner Unternehmen. Eine hohe Streuung bieten globale Aktienportfolios wie etwa der MSCI-World Aktienindex, der ein Portfolio von über 1.600 Unternehmen aus 23 Ländern repräsentiert. 27 Techniken des Portfoliomanagements ermöglichen die Wertentwicklung solcher Indizes mit jährlichen Gebühren von etwa 0.1% des Fondsvermögens kostengünstig zu replizieren. Doch selbst breit gestreute internationale Aktienportfolios unterliegen kurzfristig erheblichen Rendite- Schwankungen. Der (geometrische) Durchschnitt der realen Jahresrenditen – das heißt nach Abzug der in Deutschland jeweils realisierten Inflationsrate - des MSCI World Aktienindex zwischen 1970 bis 2021 liegt bei 6.4% p.a., die Volatilität bei jährlich 17.2%, der Maximalwert bei +41.9% (1986) und der Minimalwert bei -42.2% (2008).28 Besonders dann, wenn im letzten Jahr vor dem Ruhestand ein starker Kursrückgang („Crash“) auf den Aktienmärkten eintritt, wie etwa in den Jahren 2002 (Platzen der Internetblase), 2008 (weltweite Finanzkrise) oder 2020 (Corona-Pandemie) kann sich das empfindlich auf das akkumulierte Altersversorgungskapital auswirken. Allerdings darf dabei nicht übersehen werden, dass vor diesen Crashs oft lange Perioden mit hohen positiven Renditen zu verzeichnen waren und sich die Kurse nach den Crashs oft anschließend wieder schnell erholten. 29 Es ist damit nicht nur ein einzelnes Jahr mit besonders negativen Renditen zu betrachten, sondern die Sequenz der Renditen 27 Im MSCI-World beträgt der Anteil von US-Aktien derzeit rund 68%, wobei sogenannte Schwellenländer nicht enthalten sind. Der MSCI All Countries World Index (MSCI ACWI) bezieht auch Schwellenländer. 28 Datenbasis für den Zeitraum 1970-2021 sind die Total Return Jahresrenditen des MSCI-World Index siehe (https://www.msci.com/end-of-day-history). Für die Jahre 1948 bis 1969 wurde ein Portfolio bestehend aus 90% amerikanische Aktien gemäß dem S&P500 Total Return Index und 10% Deutsche Aktien repräsentiert durch den von Stehle/Huber/Maier (1996) und Stehle/Wulff/Richter (1999, update 2011) zurückgerechneten DAX- Performance-Index herangezogen. 29 Vgl. hierzu Hackethal/Maurer (2020). 14

über mehrere Jahre. Dabei wirken zeitliche Risikodiversifikationseffekte, d.h. kurzfristig hohe positive und negative Renditen gleichen sich im Zeitablauf aus. Diese zeitlichen Diversifikationseffekte werden mit zunehmenden Anlagehorizont im wirksamer. So verzeichnete zwischen 1970 und 2021 der MSCI World Aktienindex in 13 von 52 Jahren eine negative Jahresrendite. Beträgt der Anlagehorizont 20 Jahre, wurde in jedem Fall ein anfänglich investiertes Kapital zumindest verdoppelt. Schließlich kann ein Risikoausgleich durch Mischung des Portfolios über verschiedene Anlagenklassen (Aktien, Anleihen, Immobilien) erreicht werden. Idee ist es die unterschiedlichen anlagetypischen Rendite-/Risikoprofile und gegensätzliche Marktbewegungen zwischen den Anlageklassen auszunutzen. So verloren im Jahr der weltweiten Finanzkrise 2008 globale Aktienportfolios über -40% ihres Werts, während ein Portfolio aus deutschen Staatsanleihen eine positive Rendite von über 7.4% erwirtschaftete. Nominalanlagen bieten gegenüber einem Währungsverfall und hohen Inflationsraten nur eine geringe Sicherheit, während Sachwerte wie Immobilien davon wenig berührt werden. Im Jahre 1973 während des Ölpreisschocks erreichte die Inflationsrate in Deutschland 7%, globale Aktien verloren -15% an Wert, ein Portfolio aus Bundesanleihen rentierte mit 3.3% und Offene Immobilienfonds glichen mit einer Rendite 8.8% die Inflationsrate aus. Die Bestimmung eines „optimalen“ Mischungsverhältnisses (Asset Allokation) ist nicht eindeutig geklärt. Grundsätzlich lässt in zeitlich konstante und zeitlich variierende Mischungsverhältnisse unterscheiden. Zeitlich konstante Mischungsverhältnisse werden oft für kollektive Kapitalanlagen durchgeführt, bei denen keine Differenzierung der Vermögensanlage nach individuellen Anlegercharakteristika (Präferenzen, Alter, Lebenssituation) erfolgt. Populäre Faustregeln für konstante Mischungsverhältnisse sind die 1/N-Gleichverteilungsregel (etwa 1/3 Aktien, 1/3 Zinstitel 1/3 Immobilien) 30 oder die bei US-amerikanischen Pensions- und Stiftungsfonds verbreitete 60/40- Regel (60% in Aktien und 40% in Anleihen). 31 Der Staatliche Pensionsfonds von Norwegen investiert 60-80% des Anlagevermögens in weltweit in Aktien, die restlichen 20-40% in Anleihen und Immobilien. Zeitlich variierende Mischungsverhältnisse verändern die Allokation zwischen den Anlageklassen nach einer Umschichtungsregel. Das sogenannte Market Timing versucht mittels kurzfristiger Renditeprognosen möglichst in die Anlageklassen zu investieren, die in der nächsten Periode eine besonders hohe Rendite erzielen und solche Anlageklassen mit negativen Renditen zu vermeiden. Allerdings ist es umstritten, ob professionelle Portfolio-Manager tatsächlich über persistente Market- Timing Fähigkeiten verfügen. 30 Vgl. Gigerenzer (2013), S. 127. 31 Vgl. etwa Braunberger (2013). https://blogs.faz.net/fazit/2013/06/14/6040-bleibt-ein-wettbewerbsfahiges- anlagemodell-2076/ 15

Andere Umschichtungsregeln basieren nicht auf Renditeprognosen, sondern adressieren individuelle Anlegercharakteristika. 32 Bei Lebenszyklusstrategien ist die Aktienquote vom Alter abhängig. Typischerweise wird eine anfänglich hohe Aktienquote von bis zu 100% ab einem bestimmten Lebensalter sukzessive in Anlagen mit geringeren Schwankungen, etwa Anleihen oder Immobilienfonds, umgeschichtet Dahinter steckt die Idee, dass mit nahendem Renteneintrittsalter zeitliche Diversifikationseffekte weniger stark wirken. 33 Zahlreiche wissenschaftliche Untersuchungen unterstützen Lebenszyklusstrategien als sinnvolle Anlagestrategie bei der kapitalgedeckten Altersversorgung privater Haushalte. 34 Sie sind auch in der Praxis weit verbreitet. Ein Beispiel ist der staatliche schwedische Pensionsfonds AP7. Von den verpflichtenden Rentenversicherungsbeiträgen in Höhe von 18,5% des Monatsgehalts eines Arbeitnehmers, werden 2,5% in einen internationalen Aktienfonds (AP7 Equity Fund) investiert werden, solange der Anleger dieser „Default-Lösung“ nicht widerspricht und eine andere Anlageform wünscht. Ab dem Lebensjahr 55 wird die 100%ige Aktienquote zugunsten von Anleihen (AP7 Fixed Income Funds) bis auf 33% im Alter von 75 abgebaut. Lebenszyklusstrategien sind auch bei US-amerikanischen betrieblichen Pensionsfonds weit verbreitet, da Sie vom amerikanischen Arbeitsministerium (siehe US Department of Labor 2006) als sogenannte Qualified Investment Default Solution (QIDS) anerkannt sind. Auch das vom EU-Parlament 2020 eingeführte Pan European Pension Produkt (PEPP), welches zu standardisierten Bedingungen in der gesamten EU angeboten werden kann, erlaubt Lebenszyklusstrategien als sinnvolle Anlagestrategie. 4.9 Bespielrechnungen bei riskanten Vermögensanlagen: Ex-post Analyse Um das Ausmaß der unvermeidbaren Unsicherheit bei der Generationenrente zu illustrieren, werden im Folgenden die Beispielrechnungen zur Wirkung des Thesaurierungseffekts mit in der Vergangenheit realisierten Wertentwicklungen auf den Aktien-, Anleihe- und Immobilienmärkten wiederholt. Betrachtet wird der Zeitraum von 1948 bis 2021 in dem sich eine Reihe von Politik-, Wirtschafts- und Finanzkrisen ereigneten sowie verschiedene Inflations-, Zins-, und Kapitalmarktsituation vorlagen. Repräsentant für die Wertentwicklung eines globalen Aktienportfolios ist MSCI-World Total Return Index, der neben Preisveränderungen auch Kapitalmaßnahmen und Dividendenausschüttungen berücksichtigt. Aus den jeweiligen Indexständen am Jahresende werden die Ein-Jahresrenditen ermittelt und davon jeweils 0,2% abgezogen, um etwaige Verwaltungskosten für die Index-Replikation zu reflektieren. Von dieser Rendite nach Kosten wird die im jeweiligen Jahr realisierte Inflationsrate in 32 Bei dynamischen Wertsicherungsstrategien hängt die Aktienquote von bisher erreichten Vermögensstand und einer Mindestrendite ab. 33 Die technische Umsetzung einer solcher Anlagestrategien erfordert, dass der gesamte Kapitalstock in Teilbereiche (etwa nach Alterskohorten oder pro Individuum) zerlegt wird. 34 Siehe etwa Cocco et al. 2005. Diese Anlagestrategien gibt es in verschiedenen Varianten. Übersichten finden sich etwa in Berardi et al. (2018), Horneff et. al (2019), Gomes et al. (2008) oder Poterba et al. (2006). 16

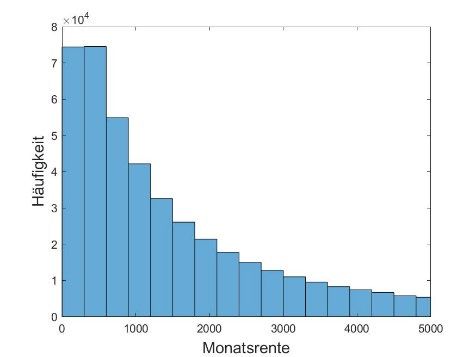

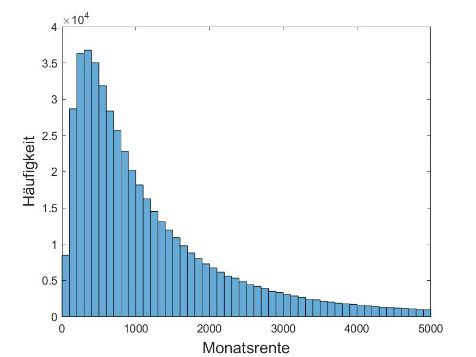

Deutschland abgezogen. 35 Analog werden inflationsbereinigte Renditezeitreihen für ein Portfolio aus Bundesanleihen mit dem REXP-Index sowie für verbriefte Immobilienanlagen durch ein gleichgewichtetes Portfolio aus Offenen Immobilienfonds ermittelt. 36 Mit diesen realen Jahresrenditen nach Kosten wird anschließend die Wertentwicklung folgender Anlagestrategien ermittelt: 1) Mischportfolio (70-20-10) bestehend aus 70% Globale Aktien, 20% Anleihen und 10% verbriefte Immobilienanlagen. 2) Mischportfolio (30-60-10) bestehend aus 30% Globale Aktien, 60% Anleihen und 10% verbriefte Immobilienanlagen. 3) Lebenszyklusportfolio mit altersabhängiger Aktienquote, die in drei Schritten (50%, 75% auf 100%) hochgefahren und ab Alter 55 um jährlich 5% zugunsten von zunächst Immobilien (bis 10%) und anschließend Anleihen reduziert wird. Aus den Jahresrenditen (nach Kosten und Inflation) werden die Endvermögen sämtlicher (überlappender) 63jährigen Anlagehorizonte bei einem anfänglichen Investitionsbetrag von € 5.000 berechnet. Der erste Anlagezeitraum startet zu Beginn des Jahres 1948 und endet Ultimo 2010, der zweite von 1949 bis 2011 und der letzte von 1959 bis 2021. In der nachfolgenden Abbildung 1 sind die Endvermögensstände der betrachteten Anlagestrategien nach 63 Jahren dargestellt. Die dazu korrespondierende Tabelle 2 enthält jeweils das minimale, mittlere und maximale Endvermögen sowie die damit erreichbare Monatsrente. Um auch die Unsicherheit der zukünftigen Leibrentenfaktoren bei der Umwandlung des Kapitals in eine Monatsrente zu berücksichtigen, werden drei Szenarien unterstellt. Beim durchschnittlichen Anlageergebnis steigt die Lebenserwartung im Alter 63 in den nächsten 60 Jahren um 2 Jahre an (Basisszenario der Prognose des Statistischen Bundesamts) und das Zinsniveau beträgt 2%. Im Fall des minimalen Endvermögens sinkt gleichzeitig das Zinsniveau auf 1% und die Lebenserwartung steigt um 5 Jahre. Im Fall des maximalen Endvermögens ergibt sich keine Veränderung der Lebenserwartung und das Zinsniveau bleibt bei 2%. 35 Datenbasis für die Inflationsrate ist die Entwicklung des von der Deutschen Bundesbank veröffentlichten Verbraucherpreisindex für West- bzw. Gesamtdeutschland. Die Zeitreihe des MSCI-World reicht nur bis Anfang 1971 zurück. Von 1948 bis 1970 wurde daher ein 80/20 Portfolio bestehend aus den länger zurückreichenden Zeitreihen des S&P500 und des Deutschen Aktienindex DAX verwendet. Siehe Stehle/Huber/Maier (1996) sowie Stehle/Wulff/Richter (1999, update 2011). 36 Datenbasis sind die von Stehle zurückgerechneten REXP-Werte (https://www.wiwi.hu- berlin.de/de/professuren/bwl/bb/daten/bonds). Datenbasis für verbriefte Immobilien sind die Renditen eines gleichgewichteten Portfolios von deutschen Offenen Immobilienfonds für die Werte ab 1971 zur Verfügung stehen (zwischen 1948 bis 1970 wurde nicht in Immobilen, sondern in Zinsanlagen investiert). Die aus den Anteilspreisen berechneten Renditen Offener Immobilienfonds enthalten weitere Verwaltungskosten. 17

Abbildung 1: Endvermögen im Alter 63 (nach Inflation) bei Anlage von € 5.000 bei Geburt Anmerkungen: Verwaltungskosten: 0,2% p.a. des Fondsvermögens. Mischportfolio 1: 30% Globale Aktien (MSCI-World), 60% Bundesanleihen (REXP), 10% Offene Immobilienfonds Mischportfolio 2: 70% Globale Aktien (MSCI-World), 20% Bundesanleihen (REXP), 10% Offene Immobilienfonds Lebenszyklusportfolio: 100% Aktien; ab Alter 55 Reduktion Aktienquote um jährlich 5% in Offene Immobilienfonds und Anleihen. Tabelle 3: Anlageergebnisse und Monatsrenten (in Klammern) nach 63 Jahren Anlage € 5.000 ab Geburt führte zu Ablaufleistung im Alter 63 (bzw. Monatsrente) in Höhe von € Mischportfolio 1 Mischportfolio 2 Lebenszyklusportfolio (30% Aktienquote) (70% Aktienquote) (altersabhängige Aktienquote) Min 68.900 132.200 169.000 (310) (596) (761) Med 93.097 212.646 270.942 (419) (958) (1.221) Max 145.251 406.354 699.990 (654) (1.831) (3.154) Anmerkungen: Verwaltungskosten: 0,2% p.a. des Fondsvermögens Berechnung Monatsrente: ADST 2018/20 Unisex + 2 Jahre Lebenserwartung; Rechnungszins 2%. Min: Schlechteste Wertentwicklung, Med: Median Wertentwicklung, Max: Beste Wertentwicklung im Zeitraum 1948-2021. Definition Portfolios siehe Abbildung 1. Hätte man € 5.000 ab Geburt bis zum Alter 63 nach in den Lebenszyklusfonds angelegt, so wäre für alle überlappenden 63-jährigen Anlagehorizonte von 1948 bis 2021 im schlechtesten Fall eine Ablaufleistung (real; nach Inflation) von € 169.000 entstanden. Wenn gleichzeitig das ungünstigste Szenario für die Leibrentenfaktoren unterstellt wird (1% Zinsniveau, Anstieg der Lebenserwartung im 18

Alter 63 um 5 Jahre auf 89 Jahre) ergibt sich eine Monatsrente in Höhe von € 609 (jeweils gerechnet in heutiger Kaufkraft). Dies würde noch immer über dem Grundsicherungsniveau von € 449 liegen. Das Portfolio mit einer konstanten Aktienquote von 70% erreicht mit einer Monatsrente von € 477 ebenfalls diesen Zielwert. Bei einer Aktienquote von 30% ergibt sich eine Monatsrente von nur € 248. Im Mittleren Szenario erreicht das Lebenszyklusportfolio eine Ablaufleistung von € 270.942 was zu einer Monatsrente von über 1.221 führt, weit über dem heutigen Niveau der Durchschnittsrente aus der gesetzlichen Rentenversicherung von monatlich € 950. Auch das Mischportfolio mit einer 70%igen Aktienquote übertrifft mit einer Monatsrente € 958 diesen Wert. Bei einem Aktienanteil von nur 30% wäre mit einer Monatsrente von € 419 das Grundsicherungsniveau nicht erreicht. Im besten Fall betragen die Monatsrenten bei den beiden Anlagestrategien mit hohem Aktienanteil € 1.974 bzw. beim Lebenszyklusfonds € 3.401 was an der hohen Kraft des Thesaurierungseffekts über die lange Laufzeit und der günstigen Wertentwicklungen am Aktienmarkt liegt. Beim Vergleich der beiden Anlagestrategie weist das Mischportfolio gegenüber dem Lebenszyklusportfolio eine geringere Heterogenität zwischen den Generationen auf. Die Differenz zwischen der besten (€ 699.000) und schlechtesten Ablaufleistung (€ 168.000) beträgt über € 531.000, beim Lebenszyklusfonds € 274.000. Allerdings liefert der Lebenszyklusfonds in jedem der betrachteten Fälle die höchste Ablaufleistung und Monatsrente. Nicht zu empfehlen ist eine konservative Anlagepolitik mit einer Aktienquote von nur 30%. Solche Anlagestrategien sind erforderlich, wenn jährliche Renditegarantien versprochen werden. Die Ablaufleistungen zwischen den Generationen werden zwar deutlich homogener, allerdings resultieren für alle Generation gleichsam geringe Ablaufleistungen und Monatsrenten. 4.10 Bespielrechnungen mit riskanten Vermögensanlagen und unsicheren Verrentungsfaktoren: Ex ante Perspektive Die oben durchgeführte Risikoanalyse verwendet nur 13 mögliche Szenarien für die Wertentwicklung der drei Anlagealternativen, welche aus historischen Daten der realen Renditen von Aktien-, Anleihe- und Immobilieninvestments abgeleitet wurden. Dabei werden die möglichen Ablaufleistungen mit einem vorgegebenen Leibrentenfaktor in eine Monatsrente umgewandelt. Tatsächlich können aus der heutigen Sicht weit mehr als nur 13 zukünftige Wertentwicklungen an den Finanz- und Immobilienmärkten eintreten. Da die Lebenserwartung als auch das Zinsniveau sich in der Zukunft anders als erwartet entwickeln können, ist auch der Leibrentenfaktor, mit dem das erreichte Vermögen in eine Monatsrente umgewandelt wird, eine unsichere Größe. Um diese Unsicherheiten zu adressieren und die Robustheit der bisher erzielten Resultate zu untermauen, führen wir zum Abschluss eine Analyse durch den Einsatz von stochastischen Simulationstechniken durch. Dabei wird auf Basis eines geeigneten Modells für die Stochastik und Dynamik der (i) möglichen zukünftigen 19

Sie können auch lesen