Digitalisierungstendenzen im Retail Banking - Von Voice Banking bis Mobile Payment - Banken-Symposium ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Digitalisierungstendenzen im Retail Banking Von Voice Banking bis Mobile Payment. Mag. Marion Morales Albiñana-Rosner Stift Göttweig, 9. Mai 2019

DIGITAL AROUND THE WORLD IN 2018

Relevante KPI´s verzeichnen einen konstanten Anstieg

Key statistical indicators for the world’s internet, mobile, and social media users (vs. 2017)

TOTAL INTERNET ACTIVE SOCIAL UNIQUE ACTIVE MOBILE

POPULATION USERS MEDIA USERS MOBILE USERS SOCIAL USERS

7.593 4.021 3.196 5.135 2.958

BILLION BILLION BILLION BILLION BILLION

+1% +5% +6% +2% +6%

URBANISATION vs. PENETRATION vs. PENETRATION vs. PENETRATION vs. PENETRATION vs.

55% 2017

53% 2017

42% 2017

68% 2017

39% 2017

Sources: HOOTSUITE/WE ARE SOCIAL; POPULATION: UNITED NATIONS; U.S. CENSUS BUREAU; INTERNET: INTERNETWORLDSTATS; ITU; EUROSTAT; INTERNETLIVESTATS; CIA WORLD

2 FACTBOOK; MIDEASTMEDIA.ORG; FACEBOOK; GOVERNMENT OFFICIALS; REGULATORY AUTHORITIES; REPUTABLE MEDIA;

SOCIAL MEDIA AND MOBILE SOCIAL MEDIA: FACEBOOK; TENCENT; VKONTAKTE; KAKAO; NAVER; DING; TECHRASA; SIMILARWEB; KEPIOS ANALYSIS; MOBILE:

GSMA INTELLIGENCE; GOOGLE; ERICSSON; KEPIOS ANALYSIS. NOTE: Penetration figures are for total population (all ages).

DIGITALER OPTIMISMUS

Österreich und Deutschland sehen digitale Entwicklung am kritischsten

Percentage of the population that believes new technologies offer more opportunities than risks

Nigeria

Nigeria 80% Mexico 57%

India 80% Spain 57%

U.A.E. 76% Taiwan 57%

Morocco 74% New Zealand 56%

Philippines 74% UK 54%

Indunesia 71%

Turkey 70%

USA

USA 54%

Argentina 68% Italy

Italy 53%

Thailand 68% Portugal 52%

South Africa 66% Netherlands 49%

Saudi Arabia 65% Canada 48%

Singapore 62% Russia 48%

Malaysia 61% Hong Kong 46%

Vietnam 61% Japan 44%

Ireland 60% SouthKorea 43%

Australia 58%

France 41%

Brazil 58%

Poland 41%

China 58%

Sweden 58% Belgium 38%

Mexico 57% Germany/Austria

Germany 37%

Sources: HOOTSUITE/WE ARE SOCIAL; GOOGLE CONSUMER BAROMETER, January 2018

3

WICHTIGE INNOVATIONSTRENDS IM RETAIL BANKING

Innovationsfokus auf Digitalisierung des bestehenden Geschäftsmodells

Quelle: Roland Berger

4

DIGITALISIERUNG – CHANCEN & ZIELSETZUNG

Möglichkeiten der Digitalisierung lassen sich auf drei Zielsetzungen bzw.

Chancen mit starken Abhängigkeiten verdichten

WÄHLBARKEIT EFFIZIENZ

CUSTOMER

OPERATIONS

EXPERIENCE

BUSINESS MODEL

ENRICHMENT

NEUE ERTRAGSPOTENZIALE

5

CUSTOMER EXPERIENCE EVOLUTION

Digitalisierung als Key-Enabler

2010 to date Major Shift III – Digitization

Personalized, real-time & on-demand

Early 2000s End-to-end customer journey

Service-dominant logic

Major Shift II – Customers as value (co-)creators

Customer co-creation of value and experiences

Late 1990s Major Shift I – Experience economy

Experience logic beyond products/services

1980s & 1990s Customer loyalty

Customer delight

Customer satisfaction

DIE GENERATION Z

Eine neue Generation rückt in den Fokus

Generation Z

…sind …geprägt durch …stellen in Fokus

• Geb. zwi. Mitte 1990 & • innovative & bequeme • Finanzielle Vorsorge

2012 Dienstleistungen

• Spargedanke (da

• Aufgewachsen in einer • "Subprime- risikoavers)

digitalfokussierten Welt Hypothekenkrise"

führen sie ein Technik- & • Social Responsitibilty

medienaffines Leben

Konservativ (34%) • Schätzen persönliche Interaktion mit traditionellen Finanzinstituten

GENERATION Z Digital (37%) • Schätzen die traditionellen Finanzinstitute, aber digitale Interaktion

SUBSEGMENTE steht im Fokus

Pionier (28%) • Vertrauen Technologieunternehmen mehr als Finanzdienstleister –

Misstrauen in Banken ist hoch

Generation Z wünscht sich einen Partner, der das "finanzielle Leben" vereinfacht und managt:

√ Bequemer & unkomplizierter Zugang zu √ Großes Interesse an Spar- & Vorsorgeprodukten

Finanzdienstleistungen (digital & in der Filiale)

√ "Financial Education" Programme √ Werteorientierter Investitionsansatz (Social Banking)

https://thefinancialbrand.com/70024/generation-z-banking-marketing-strategy/

7 https://www.americanbanker.com/slideshow/8-things-banks-need-to-know-about-gen-z

CUSTOMER EXPERIENCE EVOLUTION

Ausgewählte Beispiele

Mobile und Mobile Payments

Digitalisierung von Beratungsstrecken am Bespiel HomeStory

ChatBots und Voice Assistance

MOBILE FIRST

Mobile verzeichnet weiterhin ein überproportionales Wachstum

Mobile Channel

verzeichnet

zweistellige

Steigerungs-

raten

Mobile

entwickelt sich

zum intensivst

genutzten Kanal

9 Quelle: Finalta Studie

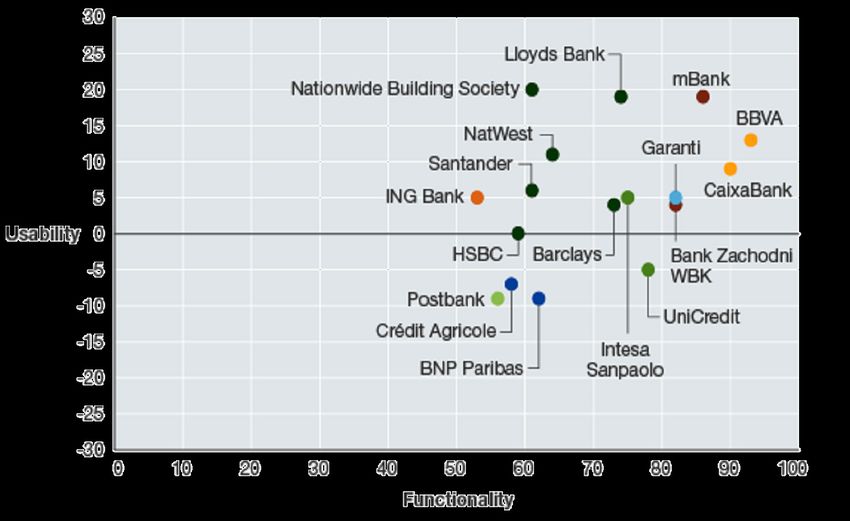

MOBILE FIRST

Touchpoints müssen zur Vertiefung der Kundenbeziehung & Commercial

Engagement genutzt werden

10 Quelle: Finalta StudieMOBILE FIRST

Was zeichnet Mobile Leaderhip aus?

MOBILE LEADERS VON HEUTE:

Erfolgreichste Banken haben eine vergleichbaren

EUROPE

Zugang betreffend Strategie/Entwicklung:

• Enge Abstimmung zwischen CX, Digitaler Strategie, IT.

• Cross-functional Teams, iterative "test and learn"

Prozesse, agiles Arbeiten.

TRENDS:

• Mobile als zentrale Plattform für customer

engagement

• Fokus der Mobile Leaders:

• Obsession: Verbesserung der CX über

Daten und Data Analytics

• Entwicklung von "Personal Value Ecosystems"

mithilfe digital Partnerschaften.

• Exzellente(s) UI/UX als Hygienefaktor Source: Forrester Research: "Global Mobile Banking Benchmark, 2017"

report

11MOBILE FIRST

Fotoüberweisung in der Mobile Banking App

Fotografieren, unterschreiben, fertig!

• Kooperation mit dem FinTech GINI

• Unstrukturierte Rechnungen oder Erlagscheine werden fotografiert.

oder hochgeladen.

• Alle nötigen Informationen extrahiert.

• Die Künstliche Intelligenz lernt mit jeder Überweisung mit.

• Mühevolles Abtippen von Rechnungsdaten entfällt

• Freigabe mittels Push-TAN

Nutzung / Feedback

• "App of the week" (Trend).

• 1,4 Mio. Fotoüberweisungen seit 2017

• Knapp 25 % aller mobilen Überweisungen mittels Fotoüberweisung

• Erkennungsrate liegt bei deutlich über 90 Prozent.

12MOBILE PAYMENTS

Digitale Mobile Bezahlmöglichkeiten in der Unicredit Bank Austria

Mobile Bankomatkarte Apple Pay - im Geschäft 1)

Apple Pay mit iPhone

Kontaktlos bezahlen oder Apple Watch

am der POS Kasse ohne nützen - so schnell wie

Plastikkarte bezahlen mit Karten

EPS Quick Checkout Apple Pay - in Apps 1)

Apple Pay funktioniert

EPS als 1-click Payment in allen möglichen

am Smartphone Apps. Bezahle mit nur

einer Berührung.

Überweisung Fotoüberweisung QR Code Zahlung

SEPA Zahlungen und Papierrechnungen, Scannen Sie einfach die

Instant Payment durch Erlagscheine mit dem QR-Codes und alle

manuelle Eingabe Handy fotografieren – Zahlungsdaten werden

Rest erledigt die App übernommen.

Geld an Handy Kontakte

ZOIN Beträge in

Echtzeit an/von

Handykontakte

senden/anfordern

13 1) Coming soon - https://www.apple.com/at/apple-pay/MOBILE PAYMENTS

Biometrie im Zahlungsverkehr

"Biometrie Auhentifizierung ist durch die Verwendung

biologischer Merkmale ein Mittel zur zuverlässigen und

schnellen Identifizierung und Authentifizierung von Personen …."

Ende 2018 kündigte Alipay eine Verbesserung seines "Smile to

Pay" -Dienstes an, um Händlern und Kunden den

Text Gesichtserkennungsprozess zugänglicher zu machen.

Die neue Version "Dragonfly" ist ein Plug-and-Play-Gerät für

Kassen.

Quelle:http://www.chinadaily.com.cn/a/201812/14/WS5c12f272a310eff303290f11.html

Visa und MasterCard entwickeln beide eine neue Art von

Bankkarten, die mit Fingerprint gesichert sind.

Text Sie haben damit denselben Komfort wie Smartphone

Zahlungsvorgänge, brauchen jedoch keinen Akku.

Text

Quelle: https://www.handelsblatt.com/finanzen/banken-versicherungen/bezahlen-mit-dem-fingerabdruck-mastercard-plant-eine-biometrische-zahlungskarte/22785244.html?ticket=ST-2876092-

EPVOKrvEj2s1msMAbDSe-ap5

"PSD2 setzt einen neuen rechtlichen Rahmen für Sicherheit bei

Finanzdienstleistungen – damit wird auch zu einer Steigerung der

biometrischen Authentifizierung Varianten kommen …"

14MOBILE PAYMENTS

Invisible Payment

Barclaycard hat "Dine & Dash" entwickelt, eine neue Lösung,

mit der Gäste nach dem Essen einfach gehen können – ein

Warten auf die Rechnung und bezahlen ist nicht erforderlich.

Text Zuvor war 2017 bereits ein "Grab & Go" Test für Supermärkte

gelaufen.

Quelle: https://www.home.barclaycard/media-centre/press-releases/Barclaycard-launches-first-Dine-and-Dash-restaurant.html l

Amazon GO ist eine neue Art von physischem Amazon Store,

für das keine Kasse erforderlich ist. Mit dem Einkaufserlebnis

„Just Walk Out“ kann einfach mit der Amazon Go-App den

Text Store betreten werden die gewünschten Produkte auswählen

und wieder gehen! Keine Warteschlangen, keine Kasse

Quelle: https://www.amazon.com/b?ie=UTF8&node=16008589011

BBVA startet mit Ihrer ‘invisible payments’ strategy und mit

Sodexo Iberia im Headquater Madrid analog "Barclay Grab &

GO".

Text Der nächste Schritt ist eine mit AI unterstützer Erkennung von

Speisen via Kamera und der Bezahlmöglichkeit via Face

Recognition.

Quelle: https://www.bbva.com/en/bbva-launches-its-invisible-payments-strategy/

15DIGITALISIERUNG VON BERATUNGSPROZESSEN - HOME STORY

Die erste App für hypothekarisch besicherte Kreditabwicklung

Generell haben 52% Interesse an einer

Abwicklung hypothekarisch besicherte Kredite Kredit-App zum Haus- und

digital und mobil. Wohnungskauf

Interesse steigt auf 68% bei Personen,

die mittelfristig einen

Kooperation mit FinTech: Entwickelt von Homestory AG in

Wohnraumerwerb planen.

Zusammenarbeit mit UniCredit Bank Austria

Quelle: Umfrage marketagent.com

Tragfähige Einschätzung der Machbarkeit des Projekts

Der Kunde wird digital mit Beratung begleitet (Chat Bot)

Individueller Finanzierungsvorschlag auf Basis der Bank-

konditionen mit der Möglichkeit durch Verschieben der

Variablen, verschiedene Varianten durchzuspielen

Bei korrekten Angaben und positiver Bewertung durch die

UniCredit Bank Austria erfolgt die Gewährung des Kredits

Finale Unterschrift des Kreditvertrags in der Wunschfiliale

16DIGITALISIERUNG VON BERATUNGSPROZESSEN - HOME STORY

Convenience maßgeblich für positive Bewertung

PLANT WOHNUNGS- ODER HAUSKAUF

1 Die App ist einfach und praktisch. 80%

2 Ich kann zusätzlich zur App auch telefonisch, per Chat 80%

oder persönlich Hilfe bekommen.

3 Die App spart viel Zeit. 77%

Die App bewertet sehr genau den Marktwert der

4 Wunschimmobilie und meine Haushaltssituation. Diese

Echtzeitbewertung dient als Grundlage für eine schnelle,

76%

fundierte Aussage zur Machbarkeit meines Vorhabens.

5 Die App bietet die Möglichkeit, eine Immobilienfinanzierung

74%

und -beratung durchgehend online durchzuführen.

18. […] Bitte geben Sie an, ob Sie in den folgenden Möglichkeiten der App bzw. Top-2-Box: Sehe einen großen Vorteil/

Aspekten einen persönlichen Vorteil für sich sehen? Sehe einen eher großen Vorteil | 5-stufige Skalierung

17CHATBOTS

Unterschiedliche Levels der Intelligenz determinieren CX

Technisches Dialogsystem, mit dem per Texteingabe oder Sprache kommuniziert werden kann

Beantwortet/bearbeitet Anfragen automatisiert ohne direkten menschlichen Eingriff.

Durch den Einsatz Künstlicher Intelligenz (KI) und des maschinellen Lernens ist es möglich,

selbstlernende Chatbots zu realisieren.

Personal Concierge

Personal Assistent

Intelligent Assistent

AI Based

Machine Learning

Directed Dialogue Assisted transactional

AI + Humans

Blended AI (automation

Social basics Assisted transactional Machine Learning

and machine learning

Basics Reactive, Rule based

with real agents to better

Basic transactional Bot assists human agents

FAQ Informative Facilitates a structured with suggestions on how

handle customer

inquiries)

Support conversation with inquiry to respond to the

Content based search responses determined by costumer.

based on top FAQs E.g. Automatic saving

product information on a predefined options.

service based on analyses

specific product group, E.g. Bot can proactively

Introduction of the users transactions.

basic user interaction. E.g. bot can assist with ask, if there is a need for a

to knowledge base Using this and other

bot begins ascertaining simple tasks like blocking new household insurance

Bot training factors the bot calculate

Basic Bot

what type of request the the credit card. when customer changes

an affordable amount to

user has. address.

save for the user.

Basic Service Automated Services

contact center

Quelle: based on Genesys TelCo Labs 2016

18VOICE – DIGITALE SPRACHASSISTENTEN SIND EIN MEGATREND

Convenience – die Macht des Faktischen

Menschen können circa 125 – 175 Wörter

pro Minute sprechen

Die meisten Menschen können ca. nur 40 Wörter

pro Minute schreiben (auf einer Tastatur – nicht am Smartphone)

19VOICE – DIGITALE SPRACHASSISTENTEN SIND EIN MEGATREND

• Messenger-Dienste und die darin

operierenden Chatbots, zeigen in den

letzten Jahren einen beachtlichen Anstieg

und haben sogar die Sozialen Netzwerke an

Beliebtheit überholt

• Bereits 2020 wird fast jede Dritte Web-

Session (30 Prozent) ohne Bildschirm

ablaufen1)

• In Österreich nutzen 40 % der 14- bis 19-

Jährigen und 30 % der 20- bis 59-Jährigen

digitale Sprachassistenten2)

• Ende 2020 sollen bereits 75 % der US-

Haushalte einen Smart Speaker1) besitzen.

• Sprachgesteuerte Suche ist das laut Google

derzeit am schnellsten wachsende

Segment3)

1) Quelle: Gartner Inc

20 2) Quelle: ÖAW 2018

3) Quelle: Google LLCVOICE – DIGITALE SPRACHASSISTENTEN SIND EIN MEGATREND

Erste Use-Cases: Service und Information

Quelle: MoneyLive – The Future of Retail Banking Report 2018/2019

21VOICE – DIGITALE SPRACHASSISTENTEN SIND EIN MEGATREND

Technologie kann in verschiedensten Kanälen zur Anwendung kommen

Quelle: MoneyLive – The Future of Retail Banking Report 2018/2019

22VOICE – DIGITALE SPRACHASSISTENTEN SIND EIN MEGATREND

Entwicklung des ersten Banking Skills für nicht personalisierte Information

Alexa, frag Bank Austria …

Finanznews Öffnungszeiten

„… was ist der aktuelle „… wie sind die Öffnungszeiten

Marktkommentar?“ der Filiale Am Hof?“

Währungsrechner Informationen zu

„… wie viel sind 1000 Euro in Produkten & Services

Dollar?“ „… wie funktioniert die

Fotoüberweisung?“

FinanzWiki Bankomat & Filialfinder

„... was ist die Eurozone?“ „… wo ist die nächste Filiale

in 1020?“

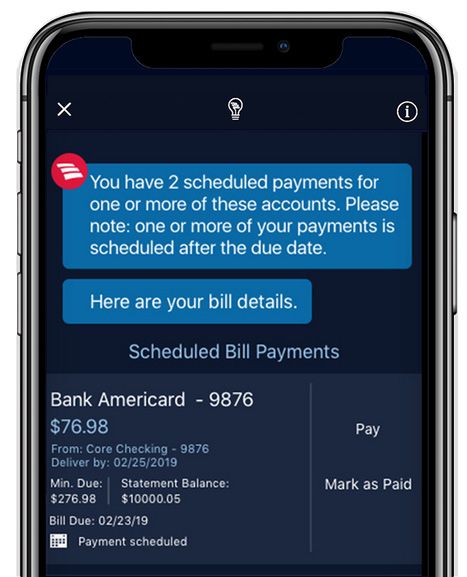

23"Meet Erica, your virtual financial assistant.

Get the Bank of America mobile app and say hello." 1)

.

• Virtual Assistant basierend auf AI, predictive analytics und cognitive

messaging.

• Start über die Mobile App

• Interaktion wahlweise mit Sprache oder Text

• Auskunft & Aktion bei Transaktionen, Kontoinformationen, Rechnungszahlungen,

Ausgaben und Budgetierung, Kredit- und Bankomatkarten, Prämien & Vorteile,

Kredit-Score, Kontakt, etc.

• Aktive Beratung und Empfehlungen durch Verhaltensanalyse

Reactive Is Okay, But Insight is Better

“In time, Erica will have the insights to not only help pay a friend or list your

transactions at a specific merchant, but also help you make better financial decisions

by analyzing your habits and providing guidance..”

Aditya

Bhasin, Bank of America 4)

“AI + Voice/Text = Next-Gen PFM

“The mindset is shifting to something more like a personal financial coach, or even a

personal life coach.”

Peggy Mangot, Wells Fargo 2)

1) Quelle: https://promo.bankofamerica.com/erica/

2) Quelle: https://thefinancialbrand.com/77510/banks-credit-unions-chatbots-digital-assistants/

24 3) Quelle: https://blogs.vmware.com/industry-solutions/2018/11/19/what-bank-of-america-is-getting-right-with-erica/

4) Quelle: https://www.zdnet.com/article/bank-of-america-debuts-its-ai-powered-assistant-erica/MULTICHANNEL GEHÖRT DIE ZUKUNFT

Digitale Kanäle im Vormarsch – Filiale bleibt weiter wichtig

CHANNEL USAGE H2 2018

BRANCH* customers of BRH DIGITAL Banking *

TOTAL MARKET 90 (=) 91 TOTAL MARKET 58 67

in %

Bawag PSK 92 Bawag PSK 60

Erste Bank 92 Erste Bank 69

Sparkasse 92 Sparkasse 63

Raiffeisen 92 Raiffeisen 57

* Branch (total): counter and/or self service * Digital banking (total): online and/or mobile banking

MOBILE BANKING

COUNTER SELF SERVICE PERSONAL ADVICE ONLINE BANKING (URL+APP)

TOTAL MARKET

57 57 74 54

73 52

49 51

35

31

H2 2017 H2 2018

READING EXAMPLE: 90% of the Austrian population aged 15+ used a bank branch within the last 12 months, 58% of the population used digital banking (online and/or mobile banking).

among Bank Austria customers: 91% used a branch and 67% used digital banking. The share of online banking users grew to 60% and the share of mobile banking users to 39%.

Question: Which of the following possibilities for contact/ transactions/ advice with your bank have you used within the last 12 months?

Source: INTEGRAL Retail Banking Report, H2 2018, 7.500 interviews

25BANKING MIT NICHT-BANKEN - GAFAS

Junge Kundengruppen zeigen äußert hohe Aufgeschlossenheit

gegenüber GAFA

CONSUMER OPENNESS TO BANKING WITH NON BANKS - MARKET

Can imagine to use bank products

and service provided by one of these

companies, in % BY AGE GROUP

44 15-19 years

31 20-29 years

30-39 years

16 20

15 15 15

40-49 years

10 12

50+ years

5

2014 2015 2016 2017 2018

READING EXAMPLE: 44% of the Austrian population from 15 to 19 years can imagine to use bank products and services by GOOGLE, AMAZON and/or APPLE.

This share is significantly higher than the total market propensity with 15%.

26 Quelle: INTEGRAL Retail Banking Report, FY 2018, 15.000 interviewsWeChat – das Tool

vom einfachen Chat zum "Mini Programm" Hub

… ein paar Fakten … … Features …

• WeChat ist ein Mobiler SMS- und • Chat, Video Call, Voice Chat

Voice-Messaging- analog WhatsApp

Kommunikationsdienst, der 2011 • Aufruf von "Miniprogrammen"

von Tencent in China entwickelt aus dem Messenger heraus

wurde. • QR Codes Reader für "alles" – von

der Zahlung im Geschäft oder M-

• WeChat hat über 700 Millionen commerce bis zum Aufruf von

Downloads mit 300 Millionen Gutscheinen, Informationen,…

aktiven Nutzern. • WeChat Wallet/M-Commerce

(analog PayPal und Banken Apps)

• WeChat bietet Video-Chat, • Moments – ein Bilder blog post

Sprachanrufe, SMS, Spiele, QR- (Instagramm/Pinterest/Stories)

Code-Scanning und vieles mehr. • GEO Location für Freunde in der

Umgebung und "Member"

• WeChat bietet umfassende M- • Emoticons – eigene emojis

Commerce-Funktionen in der hochladen

App.

Quelle: https://www.whatiswechat.com//

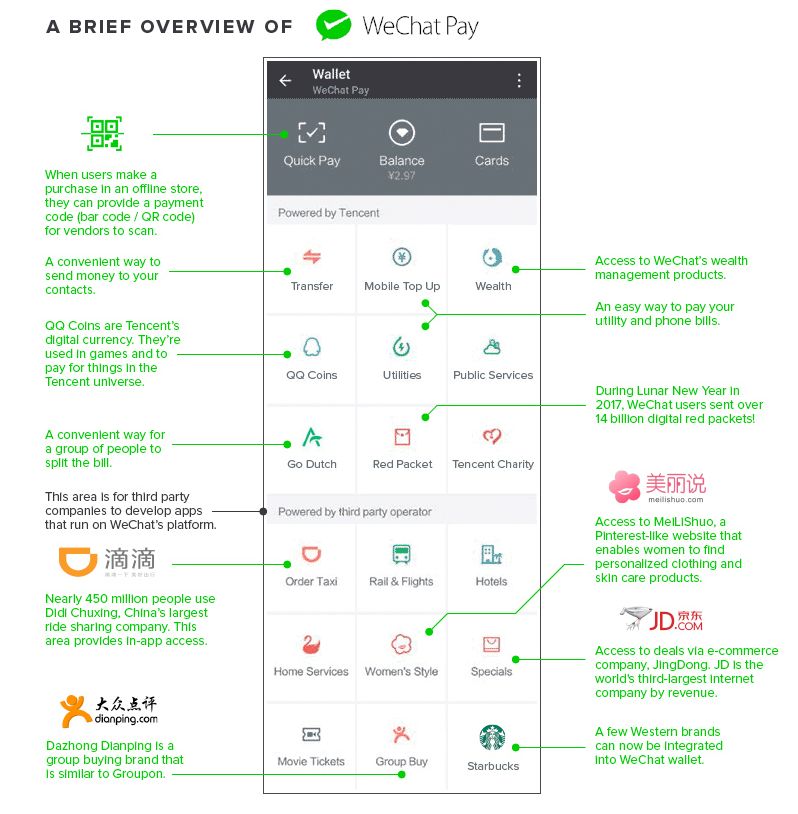

27WeChatWallet – einfache Miniprogramme im Direktzugriff

So funktioniert Wallet und

M-Commerce in China

klassische Banking Funktionen

werden in einfache Bausteine

zerlegt (Miniprogramme)

- Geldtransfer

- Bezahldienste (Prepaid)

- Rechnung teilen (Service)

- Wealth Management

einfacher Zugang zu M-Commerce

Dienstleistungen

- Tickets für den Nahverkehr

- Gutscheine versenden

- Taxi, Bahn Flug und Hotel

buchen

Quelle: https://www.visualcapitalist.com/china-digital-wallets-payments/

28Sie können auch lesen