DLG-Trendmonitor 2016 - Deutsche Molkereiwirtschaft - Investitionen Trends Export Prognosen - DLG eV

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Investitionen Trends Export Prognosen DLG-Trendmonitor 2016 Deutsche Molkereiwirtschaft www.DLG.org

DLG-Trendmonitor 2016

Wie entwickelt sich die deutsche Milchwirtschaft in der Zukunft? In seinem Trendmonitor

hat das DLG-Fachzentrum Lebensmittel führende Molkereien zu aktuellen Themen wie

Investitionsvorhaben und Exportprognosen befragt. Statements von Milchexperten

ergänzen die Befragungsergebnisse.

Die DLG hat eine Umfrage zu den

Themen Investitionen, Trends und Ex-

port in der deutschen Milchwirtschaft 8,3 %

16,7 %

8,3 %

8,3 % 8,3 %

durchgeführt. Teilgenommen haben

zwölf Molkereien, die ca. 40 % des Ge- 8,3 %

samtumsatzes der deutschen Milchin- 16,7 % 50,0 %

dustrie von 26 Mrd. Euro (2014) erwirt- 8,3 %

schaften. Die Zahl der Mitarbeiter und 50,0 %

die Umsatzklassen der teilnehmenden 16,7 %

Molkereien zeigen Abbildung 1 und 2.

Geplante Investitionen < 100 1000 - < 2000 < 200 Mio. 1 - < 2 Mrd.

100 - < 500 > 2000 200 - 2 Mrd.

500 - < 1000 k.A. 500 - < 1 Mrd. k.A.

83 % der teilnehmenden Molkereien

beabsichtigen in den Jahren 2016 bis Abbildung 1: Zahl der Mitarbeiter Abbildung 2: Umsatzklasse (€)

2019 in den Bereichen Neuanlagen, der teilnehmenden Molkereien in der teilnehmenden Molkereien

Ersatz, Automation, Effizienzsteigerung Prozent (Geschäftsjahr 2014) in Prozent

und Realisierung von Innovationen zu

investieren. Abbildung 3 zeigt, dass

55,3

diese Molkereien für 2016 insgesamt 50,8 51,5

45,4

Investitionen in einer Höhe von 186,5

40,3

Mio. Euro planen. Insbesondere bei 38,0 36,3 36,6

30,6 30,4 30,2 30,2

der Kapazitätserweiterung soll investiert 26,1

28,3 27,1

25,5 26,9 24,0

werden. Die lückenlose Qualitätssiche- 24,2 24,8

rung von Rohmilch bis zum fertigen 13,1

10,6 9,5 9,5

Produkt ist für die deutsche Milchwirt-

2016 2017 2018 2019

schaft eine Selbstverständlichkeit und

hat höchste Priorität. Es gibt keinen Neuanlagen Ersatz

Produktionsabschnitt, der nicht über- Weitere Automatisierung Effizienzsteigerung

wacht, analysiert und protokolliert wird. Kapazitätserweiterung Realisierung von Innovationen

Bei den Investitionen zur Automati-

Abbildung 3: Summe der geplanten Investitionen von den teilnehmenden

sierung ist die Lebensmittelsicherheit

Unternehmen (€ in Mio.)

daher auch von großer Bedeutung.

67 Prozent der an der Umfrage teilneh-

menden Unternehmen bewerten die Kapazitätserweiterung 41,7 33,3 25,0

Lebensmittelsicherheit bei der Investi-

Produktionssicherheit 66,7 25,0 8,3

tion zur Automatisierung als einen sehr

bedeutenden Faktor (Abbildung 4). Die Verbesserte Produktqualität 41,7 58,3

Wichtigkeit der Lebensmittelsicherheit

Validierte Prozesse 58,3 33,3 8,3

zeigt auch die große Bereitschaft, die

Erwartungen des Handels und der Kun- Lebensmittelsicherheit 58,3 41,7

den zu erfüllen, und sie korrespondiert Humanisierung des Arbeitsplatzes 33,3 50,0 16,7

mit verbesserter Produktqualität und

0% 20 % 40 % 60 % 80 % 100 %

Produktionssicherheit. Daraus folgen

sehr wichtig wichtig weniger wichtig unbedeutend

deutliche Investitionen in Sicherheit

und Qualität. Abbildung 4: Wichtigkeit bei der Investition zur Automatisierung

2

Molkereiwirtschaft

Themen und Trends

Trend zur Globalisierung 25,0 50,0 16,7 8,3

Trend zu regionalen Produkten 25,0 66,7 8,3

Abbildung 5 zeigt, dass für 67 % der

an der Umfrage teilnehmenden Molke- Öffentlichkeitsarbeit Richtung Verbraucher 58,3 33,3 8,3

reien die Weiterbildung des Personals Weiterbildungsmaßnahmen Personal 66,7 25,0 8,3

sehr wichtig ist. Auch wenn die Lebens- Nachhaltigkeit 41,7 33,3 16,7 8,3

mittelsicherheit und die Produktqualität Umweltschutz 41,7 33,3 16,7 8,3

vorab als wichtige Faktoren bei den

CO2-Fußabdruck 25,0 50,0 16,7 8,3

Investitionen für die Automatisierung

Wasser-Fußabdruck 16,7 25,0 50,0 8,3

genannt wurden, ist den Molkereien

Natürlichkeit (Free From) 41,7 50,0 8,3

bewusst, dass dies ohne qualifiziertes

Personal nicht zu erreichen ist. Die Öf- Reduzierung Energie (kcal/kJ) 25,0 50,0 25,0

fentlichkeitsarbeit für den Verbraucher Distribution 25,0 75,0

wurde von 58 % der teilnehmenden Alternative Rohstoffe (z.B. Mikrobielles Protein) 25,0 66,7 8,3

Molkereien als sehr wichtig eingestuft. Nanotechnologie im Bereich von Produktionsverfahren 8,3 50,0 33,3 8,3

Die Kommunikation von Prozessver-

Nanotechnologie im Bereich der Zusatzstoffe 8,3 41,7 41,7 8,3

besserungen soll Transparenz schaf-

Nanotechnologie im Bereich der Verpackung 25,0 50,0 16,7 8,3

fen und so zum Abbau der Entfrem-

Gentechnik im Bereich der Zusatzstoffe 33,0 25,0 33,3 8,3

dung des Verbrauchers gegenüber

Gentechnik im Bereich der Rohstoffe 33,3 25,0 33,3 8,3

moderner Produktionstechnik beitra-

gen – wichtige Themen, mit denen RFID-Technik 25,0 33,3 25,0 16,7

sich immer mehr Molkereien ausein- Robotertechnik 41,7 41,7 8,3 8,3

andersetzen. Hochdrucktechnologie 33,3 41,7 16,7 8,3

Clean label 16,7 50,0 8,3 25,0

Bei den geplanten Investitionen

Minimal processing 16,7 41,7 16,7 25,0

(Abb. 3) wurde bereits deutlich, dass

0% 20 % 40 % 60 % 80 % 100 %

eine weitere Automatisierung und Ef-

sehr wichtig wichtig weniger wichtig unbedeutend keine Angabe

fizienzsteigerung berücksichtigt wird.

Entsprechend ist für 42 % der teil- Abbildung 5: Bedeutung von Themen und Trends für die milchverarbeitende

nehmenden Molkereien die Roboter- Industrie in den nächsten 5 Jahren

technik ein sehr wichtiges Thema. Die

Distribution wird zu 100 % als sehr

USA, Kanada 16,7 33,3 41,7 8,3

wichtig bzw. wichtig angesehen. Von

Bedeutung sind dabei zum einen die Lateinamerika 8,3 16, 50,0 8,3 16,7

Kosteneffizienz und zum anderen die Südamerika 16,7 16,7 50,0 8,3 8,3

Qualität, die beim Verbraucher an-

Russland 25,0 33,3 25,0 8,3 8,3

kommt.

Süd-Pazifik 8,3 41,7 8,3 16,7 25,0

Export China 58, 33,3 8,3

Indien 41,7 25,0 8,3 25,0

In den ersten Monaten des Jah-

res 2016 stieg das Milchaufkommen Mittlerer Osten 41,7 50,0 8,3

auf dem europäischen Markt weiterhin Südafrika, Namibia 8,3 33,3 25,0 8,3 25,0

stark an. Auf der einen Seite ist zu viel

Ostafrika 25,0 50,0 25,0

Milch auf dem Markt, auf der anderen

Westafrika 8,3 25,0 41,7 25,0

Seite haben 67 % der an der Umfra-

ge teilnehmenden Molkereien jedoch Nordafrika 50,0 25,0 8,3 16,7

steigende Mengenerwartungen an ihre 0% 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 %

Lieferanten möglicherweise durch Ex-

sehr wichtig wichtig weniger wichtig unbedeutend keine Angabe

portaussichten außerhalb der EU. Es

wird im Schnitt eine jährliche Steige- Abbildung 6: Bedeutung zukünftiger Märkte für die milchverarbeitende

rung der Milchmenge von 3 % erwartet. Industrie

3

DLG-Trendmonitor 2016

Analyseergebnisse der AMI (Agrar Informationsgesellschaft mbH Bonn),

dargestellt von Andreas Gorn:

Entwicklung und Perspektiven beim Außenhandel mit Milchprodukten

Noch vor einiger Zeit waren die Aussichten für den Milchmarkt nahezu paradiesisch. Langfristige Prognosen haben

uns in den vergangenen Jahren deutlich steigende Tendenzen bei der internationalen Nachfrage nach Milchprodukten

prophezeit. Durch die stark wachsende Weltbevölkerung sowie die steigende Kaufkraft und die Verwestlichung der Ver-

zehrgewohnheiten in den Schwellenländern wurde impliziert, dass es eine große Herausforderung für die Produzenten

sein wird, die schier unendlich wachsende Nachfrage nach Milchprodukten zu decken. Das Nachfragewachstum sollte

größtenteils dort stattfinden, wo die heimische Produktion den zusätzlichen Bedarf nicht decken kann. Daher richteten sich

viele bedeutende Exportländer auf das zusätzliche Absatzpotential ein. Theorie ist aber nur Theorie und passt oftmals nicht

zur Praxis. Tatsächlich herrschte am globalen Milchmarkt in Folge der stark gestiegenen Milchproduktion bei gleichzeitig

nur verhaltener Nachfrage seit 2014 ein Überangebot. Bestände wurden aufgebaut und es kam zu einem langfristigen und

starken Rückgang der Preise.

Globale Nachfrage schwächelt

Neben der, im Zuge der hohen Milchpreise,

nahezu weltweit stark gestiegenen Milchpro-

duktion zeigte sich seit 2015 die internationale

Nachfrage nicht mehr so aufnahmefähig wie

in den Jahren zuvor. Dies war zunächst im

Wesentlichen die Folge der, durch das gerin-

gere Wirtschaftswachstum, schwächelnden

Nachfrage nach Milchpulver aus China und

des russischen Importembargos, das sich

hauptsächlich bei Butter und Käse ausgewirkt

hat. Es zeigte sich jedoch noch ein weiteres

Problem: Die niedrigen Ölpreise führten bei

potentiellen Käufern im Drittlandsbereich, die

ihre Kaufkraft im Wesentlichen aus Rohölver-

käufen generieren, zu einem Nachfragerück-

gang. In Folge dessen wurden 2015 in der

Summe weniger Milchprodukte international

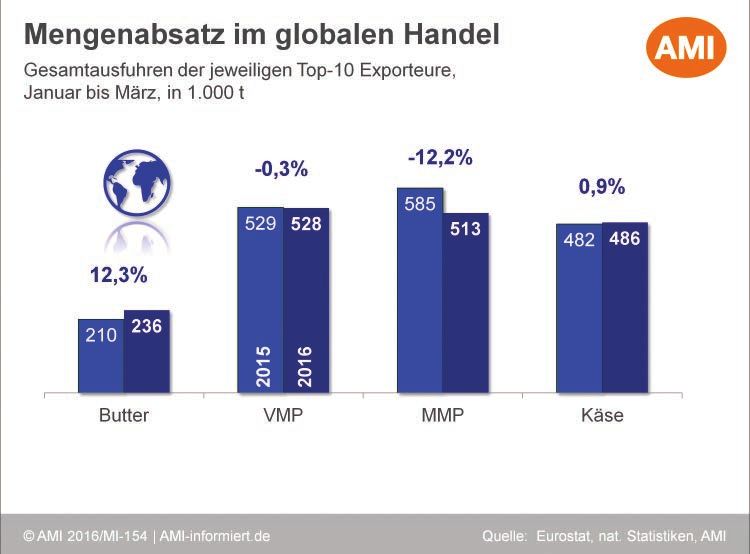

gehandelt als im Jahr zuvor. Auf Basis der Aus-

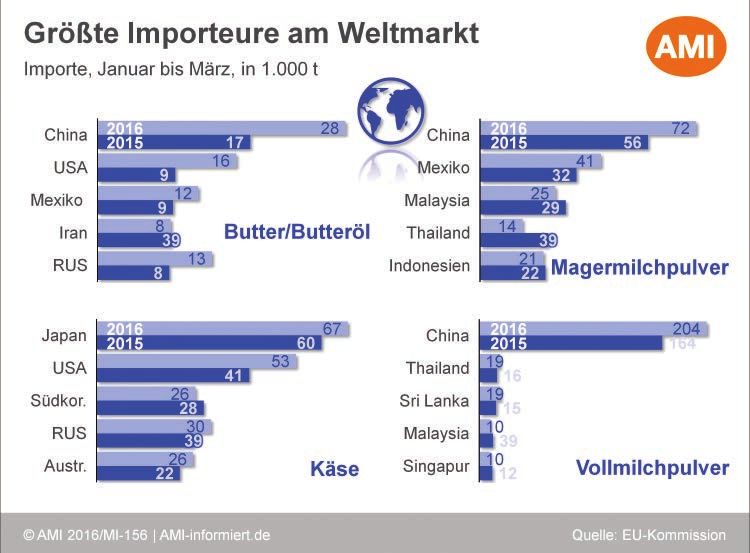

fuhren der zehn mengenmäßig bedeutendsten

Exporteure von Milchprodukten ergaben sich

für das abgelaufene Kalenderjahr Rückgän-

ge beim Handel mit Butter, Vollmilchpulver

und Käse. Der Handel mit Magermilchpul-

ver ist dagegen im vergangenen Jahr in der

Summe weiter gestiegen, obwohl auch hier

China deutlich geringere Mengen nachfragte.

Zusätzliche Importe von Mexiko, Malaysia,

Russland sowie weiteren zumeist asiatischen

Staaten konnten dies aber überkompensie-

ren. In Milchäquivalent wird der Rückgang

des globalen Handels mit Milcherzeugnissen

4

Molkereiwirtschaft

2015 seitens der FAO auf 1,7 % geschätzt.

Anfang 2016 hat sich die internationale Nach-

frage leicht belebt. Im ersten Quartal waren

aus China und Russland höhere Importe von

Milchprodukten zu verzeichnen. Die Zuwäch-

se beziehen sich jedoch zum einen auf das

extrem niedrige Niveau vom Jahresanfang

2015, zum anderen muss sich die Belebung

im weiteren Verlauf als nachhaltig erweisen,

damit es zu einer Erholung des Milchmark-

tes kommt. Daneben dürften die Ölpreise

wohl auch in den kommenden Monaten eine

dämpfende Wirkung auf die internationale

Nachfrage haben.

EU-Exporte dennoch deutlich

gestiegen

In der EU hat die gestiegene Milchanlieferung eine hohe Produktion von Milcherzeugnissen zur Folge gehabt, die

zusätzlich abgesetzt werden musste. Das hat im Zuge der positiven Entwicklungen im Drittlandsexport auch in Teilen gut

funktioniert. Obwohl der Welthandel insgesamt stagnierte, konnten 2015 die Absätze der EU nahezu produktübergreifend

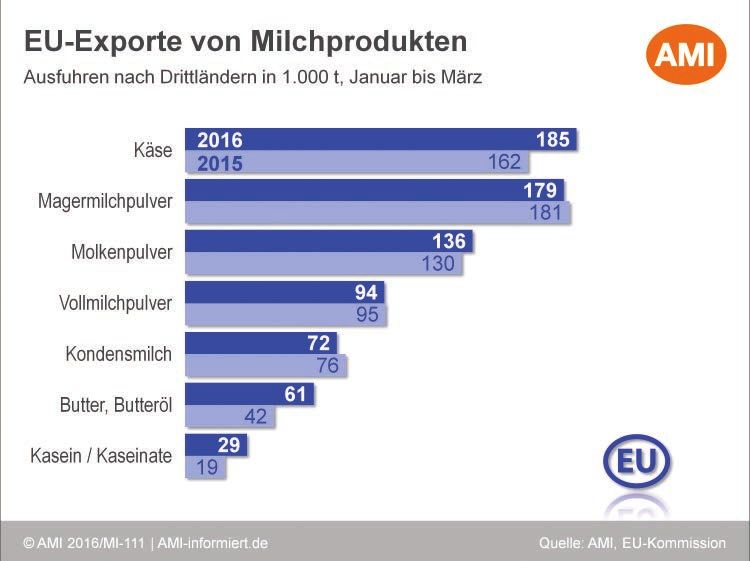

gesteigert werden, was auch vom schwachen Euro begünstigt wurde. In der Summe wurden in Milchäquivalent rund 8 %

mehr Milcherzeugnisse aus der EU ausgeführt als im Vorjahr, was zu einem neuen Absatzrekord und der mengenmäßigen

Marktführerschaft bei Käse und Molkenpulver im internationalen Handel geführt hat. Am deutlichsten waren die Mengen-

steigerungen jedoch bei Butter, Kasein und Kondensmilch, aber auch Magermilchpulver und Molkenpulver wurden ver-

mehrt exportiert. Lediglich Vollmilchpulver und Käse konnten diesem Trend nicht folgen. Die Exportmengen lagen auf oder

geringfügig unterhalb des Vorjahresniveaus.

Insgesamt zeigten sich 2015 im Drittlandsgeschäft der EU starke Verschiebungen auf der Abnehmerseite. Wie bei

vielen anderen Exporteuren machten sich das russische Importembargo und die regional schwächere Nachfrage, bei-

spielsweise nach Magermilchpulver aus Algerien, China und Malaysia und nach Vollmilchpulver ebenfalls aus Algerien,

aber auch aus Nigeria und Libanon bemerkbar. Auf der anderen Seite konnten die europäischen Exporteure jedoch

deutliche Zuwächse der Absatzmengen realisieren. Dies war produktübergreifend in Ländern wie Saudi-Arabien und

Ägypten sowie bei Butter und Käse in den USA der Fall. Darüber hinaus verstärkte sich die Nachfrage nach EU-Ware

punktuell auch in der Schweiz, Japan, der Türkei und vielen weiteren, vornehmlich im asiatischen Raum angesiedelten

Staaten. Dies hatte zur Folge, dass 2015 die größten Drittlandskunden der EU die USA, China und Saudi-Arabien waren,

und nicht mehr Russland.

Exportentwicklungen für Anfang 2016 positiv

Das Jahr 2016 ist für viele Exporteure von Milchprodukten aus der EU insgesamt betrachtet mit positiven Tendenzen gestar-

tet. Im ersten Quartal konnten die Ausfuhren bei vielen Milcherzeugnissen ausgedehnt werden, wenn auch die Dynamik gegen

Ende des Betrachtungszeitraumes wieder etwas nachgelassen hat. Lediglich Milchpulver hinkte den Vorjahresmengen hinterher.

Inwieweit sich im weiteren Verlauf die zuvor benannten dämpfenden Effekte auf die internationale Nachfrage auch bei

den EU-Exporten niederschlagen werden, bleibt abzuwarten. Möglicherweise kann die EU durch die seit Herbst 2015 teils

rückläufigen Angebotsmengen bei den anderen Exporteuren, wie bereits im vergangenen Jahr, sogar weitere Anteile am

Weltmarkt hinzugewinnen.

Andreas Gorn, AMI

5DLG-Trendmonitor 2016

Stellungnahme von SIG Combibloc:

UHT Milchprodukte: Wachstumspotenzial in China,

Brasilien, Südostasien, Afrika sowie im Nahen und

Mittleren Osten

Juni 2016. Die Nachfrage nach hochwertigen Milchprodukten steigt kon-

tinuierlich, insbesondere in dynamischen Märkten wie China, Lateinamerika

(mit Schwerpunkt auf Brasilien), Südostasien, dem Nahen und Mittleren Osten

sowie Afrika. Durch stetig wachsende Bevölkerungszahlen, steigende Einkom-

men und sich verändernde Ernährungsweisen, die zunehmend auch westliche

Züge erhalten, steigt in diesen Regionen auch die Beliebtheit von gesunden und

hochwertigen Milcherzeugnissen. Logistik stellt in diesen Regionen aufgrund

des heißen Klimas und der nicht vollständig ausgebauten Infrastruktur häufig

eine Herausforderung dar. UHT-Milchprodukte bieten daher mit ihrer langen

Haltbarkeit einen klaren Vorteil und ermöglichen immer mehr Konsumenten den

Zugang zu gehaltvollen und sicheren Milchprodukten.

Chinesische Molkereikonzerne, wie beispielsweise Yili und Mengniu, set-

zen an diesem Punkt an und sind mit hochwertigen UHT-Milchprodukten und

innovativen Produktkonzepten zu den Top 20 der globalen Milchproduzenten

aufgestiegen. Dennoch steht die chinesische Milchindustrie vor Herausforde-

rungen, was die Mengenverfügbarkeit angeht. Ebenso gilt es, Verbrauchern

die Qualität der Produkte nachzuweisen. Vor diesem Hintergrund erweisen sich

UHT-Milchexporte als erfolgreich auf dem chinesischen Markt.

Europäische Milch steht für hervorragende Qualität und höchste Produkt-

sicherheit. Daher sehen vor allem die großen, international aufgestellten Mol-

kereikonzerne attraktive Wachstumschancen auf dem asiatischen Markt und

orientieren sich entsprechend, um mit Milchexporten nach Asien, aber auch

in Wachstumsregionen wie Afrika sowie dem Nahen und Mittleren Osten für

die gravierenden Veränderungen im internationalen Milchmarkt bestmöglich

gerüstet zu sein. Für europäische Produzenten eröffnen sich hierdurch neue

Marktmöglichkeiten.

Neben einer hervorragenden Qualität müssen Milchproduzenten ihren

Kunden auch Produkte mit Mehrwert bieten. Produktkonzepte, die auf indivi-

duelle Bedürfnisse ausgerichtet und verbraucherfreundlich sind sowie auf den

jeweiligen Lebensstil der Zielgruppe abzielen, bestimmen den Markt. So können

Konzepte beispielsweise auf die Bedürfnisse der Konsumenten nach gesunden

Produkten zugeschnitten sein oder durch innovative Rezepturen und eine un-

gewöhnliche Konsistenz völlig neue Geschmackserlebnisse bieten.

Matthias Krusche, Senior Product Manager bei SIG Combibloc: „Unsere

europäischen Kunden entwickeln neue Produkte, die spezifisch für den Export

ausgerichtet sind. Wir sehen, dass sie hierfür explizit in Füllmaschinen im

Kleinformat-Segment investieren, um die existierenden Chancen in den Wachs-

tumsmärkten zu nutzen.“

Für den Export spielt nicht nur die Qualität der Milch eine große Rolle – auch

die Verpackung muss den hohen Qualitätserwartungen standhalten. Aseptische

Kartonpackungen erfüllen diese Anforderungen.

SIG Combibloc ist einer der weltweit führenden Systemhersteller von Kartonpa-

ckungen und Füllmaschinen für Getränke und Lebensmittel und erzielte 2015 mit

rund 5.000 Mitarbeitern in über 40 Ländern einen Umsatz von 1.720 Millionen Euro.

6Molkereiwirtschaft

Die Ausfuhren von Milchprodukten aus

der EU haben die ersten Monate von USA, Kanada 55,6 44,4

2016 auch positive Tendenzen gezeigt.

Der Außenhandel mit Milchprodukten Lateinamerika 37,5 50,0 12,5

hat für die deutsche Milchwirtschaft

einen hohen Stellenwert. Fast die Südamerika 11,1 44,4% 33,3 11,1

Hälfte der hierzulande produzierten

Russland 11,1 44,4 33,3 11,1

Milchmenge wird mit zunehmender

Tendenz exportiert. Auch 58 % der an

Süd-Pazifik 11,1 44,4 33,3 11,1

der Umfragen teilnehmenden Molke-

reien planen 2016 verstärkt zu expor- China 10,0 20,0 60,0 10,0

tieren. Sie sehen vor allem in China,

Nordafrika und im Mittleren Osten zu- Indien 22,2 55,6 22,2

künftige Märkte (Abbildung 6, Seite 3).

Mittlerer Osten 25,0 50,0 12,5 12,5

Über 90 % dieser Molkereien sind

Südafrika, Namibia 22,2 22,2 33,3 22,2

bereits in Drittländern aktiv. Kooperati-

onen und Produktionen in Drittländern Ostafrika 12,5 25,0 62,5

werden nur vereinzelt genannt. Die

Aktivität in Drittländern bezieht sich Westafrika 22,2 33,3 44,4

hauptsächlich auf den Vertrieb. Eini-

ge deutsche Molkereien haben be- Nordafrika 10,0 40,0 30,0 20,0

reits Verkaufsbüros in den zukünftigen

0% 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 %

Märkten eröffnet. Diejenigen, die im

sehr gut gut mittel im Entwickeln begriffen wenig entwickelt

Export aktiv sind, haben einen Weg mit

Vertriebsgesellschaften gefunden oder

Abbildung 7: Beurteilung der technischen Ausstattung des organisierten

haben eigene Vertriebsgesellschaften

Einzelhandels in den Ländern

vor Ort. Als Herausforderungen in den

Drittländern werden die Politik- und

Rechtssituation, der Marktzugang und

USA, Kanada 17 33 25 50 17 33 88 33

personelle Hürden genannt. Gegen-

über dem Vorjahr zeigt der Export von Lateinamerika 33 50 25 25 8 25 8 17

Milch und Milchprodukten in Drittlän- 33 50 25 42 8 25 88

Südamerika

dern 2015 einen positiven Trend. Der

Russland 42 50 33 58 25 42 25 8 42

Export wird stetig ausgebaut. Nur hinkt

laut der teilnehmenden Molkereien die Süd-Pazifik 33 50 25 25 17 17 25 8

Infrastruktur insbesondere in Ost- und

China 58 67 42 25 25 17 25 8 42

Westafrika hinterher (Abbildung 7).

Indien 17 67 33 25 17 33 17

Aufgrund des Bevölkerungswachs- Mittlerer Osten 58 67 25 25 42 33 42 25

tums in Schwellenländern des asiati-

Südafrika, Namibia 42 58 25 8 17 25 17

schen und afrikanischen Kontinents

und einer damit verbundenen steigen- Ostafrika 33 42 17 8 25 33

den Nachfrage nach Milchprodukten,

Westafrika 42 50 17 25 25 3% 8

liegt auch außerhalb von Europa ein

Nordafrika 58 58 33 25 17 25 42 33

Potential für den Export deutscher

Milchprodukte. Das Hauptexportpro- 0% 50 % 100 % 150 % 200 % 250 % 300 %

dukt aus Deutschland ist Käse. Der

UHT-Milchprodukte Milchpulver Molke-Derivate

meiste Käse wird in die EU geliefert.

Käse Schmelzkäse Butter

Die Ausfuhr von Käse aus Deutschland

Kondensmilch Eiscreme Joghurt- + Dessertprodukte

in Drittländer betrug 2014 knapp 8 %.

In Drittländer wurden 2014 über 90.000 Abbildung 8: Erfolgschancen von Milchprodukten in den Drittländern

7DLG-Trendmonitor 2016

Tonnen exportiert – davon nach Russ-

land 13.300 Tonnen, in die USA 6.400 Tagungen/Symposien 8,3 16,7 41,7 33,3

Tonnen und nach Japan 8.700 Tonnen. Zeitschriften 33,3 33,3 33,3

Weitere Messen/Ausstellungen 16,7 25,0 16,7 41,7

Abbildung 8 (s. S. 7) zeigt, dass die SIAL (F) 41,7 16,7 16,7 8,3 16,7

an der Umfrage teilnehmenden Molke- Biofach 8,3 16,7 50,0 25,0

reien insbesondere für UHT-Milchpro- Drinktec 8,3 41,7 50,0

dukte (ultrahocherhitzte) einen Erfolg ANUGA 50,0 33,3 8,3 8,3

in China, im Mittleren Osten und in

Anuga FoodTec 16,7 33,3 25,0 25,0

Nordafrika sehen – in Gebieten, die

Internet 33,3 50,0 8,3 8,3

bisher keine Kühlkette gewährleisten

Internationale Handelskammern (AHK) 25,0 41,7 8,3 8,3 16,7

können. Für Milchpulver werden haupt-

Wirtschaftsministerien 16,7 41,7 8,3 33,3

sächlich China, Indien und der Mittlere

Osten genannt. Ein Markt für Schmelz- Botschaften 25,0 33,3 41,7

käse wird im Mittleren Osten gesehen, Konsulate 41,7 16,7 41,7

der ebenso wie Nordafrika auch für 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 %

Kondensmilch Wachstumspotenzial sehr wichtig wichtig weniger wichtig unbedeutend keine Angabe

bietet. Die Frage bezog sich auf den

Abbildung 9: Bedeutung von Informationsquellen zu neuen Exportmärkten

Erfolg des Produktes am Markt und

schließt inländische und exportierte

Produkte mit ein. Als Informationsquel- Überwindung zolltariflicher Grenzen 16,7 16,7 41,7 16,7 8,3

len zu neuen Exportmärkten nennen

Überwindung nicht tarifärer Handelshemmnisse 8,3 25,0 33,3 25,0 8,3

die teilnehmenden Molkereien die

Nationale Schranken 16,7 25,0 8,3 33,3 16,7

Messe SIAL in Paris und die Messen

Zusammenarbeit mit Botschaften 16,7 33,3 25,0 8,3 16,7

in Köln: Anuga und Anuga FoodTec.

Zusammenarbeit mit Ministerien 33,3 25,0 33,3 8,3

Förderung des Exports Marktkenntnis der Politik 33,3 33,3 25,0

Förderprogramme EU 16,7 50,0 25,0 8,3

Die Hälfte der Befragten schätzt die Förderprogramme D 8,3 66,7 8,3 16,7

Unterstützung des Bundes für die För- 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 %

derung des Exports als zu gering ein.

sehr gut gut mittel wenig zu wenig keine

Der Wunsch, dass der Bund hier die

zolltariflichen Schranken fallen lässt, Abbildung 10: Einschätzung der Unterstützung des Bundes zur Förderung

ist da. des Exports

Literatur

http://www.milchindustrie.de/fileadmin/Dokumente/Verband/Fakten_Journalist_Sept_2015.pdf

Exporte, Bundesrepublik Deutschland in t, Milchindustrie-Verband e.V.

Kontakt:

Dr.-Ing. Annette Schmelzle, Projektleiterin, DLG-Fachzentrum Lebensmittel, A.Schmelzle@DLG.org

In Zusammenarbeit mit dem DLG-Ausschuss Milchtechnologie und dem Vorsitzenden Georg Herbertz.

DLG e.V.

Fachzentrum Lebensmittel

Eschborner Landstraße 122 · 60489 Frankfurt am Main

Tel. +49 69 24788-0 · Fax +49 69 24788-110

info@DLG.org • www.DLG.orgSie können auch lesen