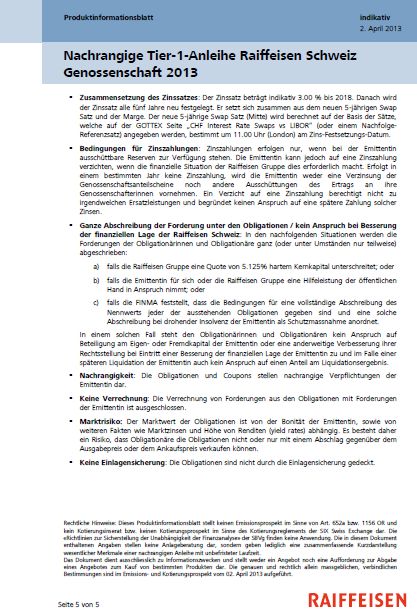

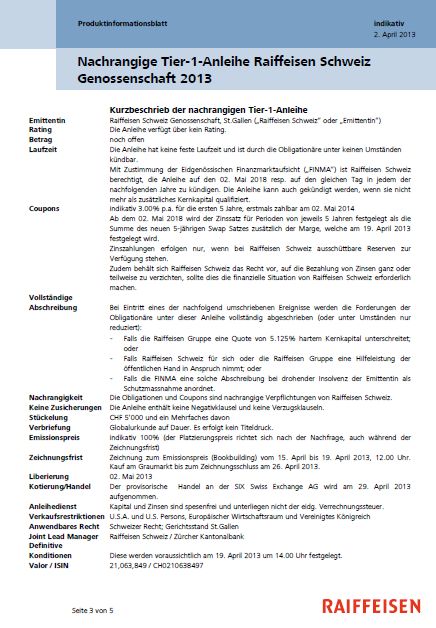

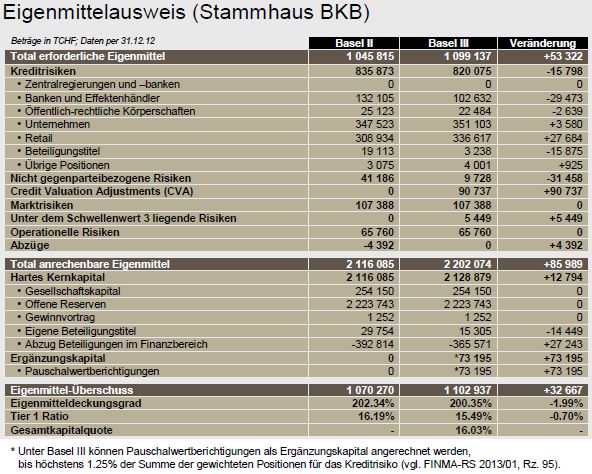

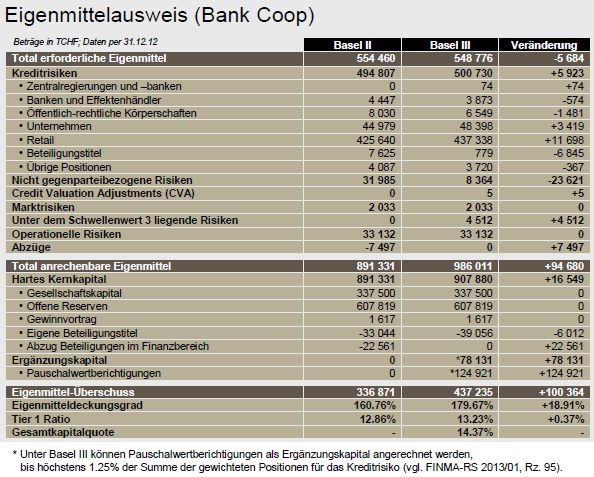

Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz - irf@fhnw

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Eigenkapitalvorschriften für nicht- systemrelevante Banken in der Schweiz Massnahmen im Zuge der Finanzkrise ab 2007 Bachelor Thesis Auftraggeberschaft: Institut für Finanzmanagement IFF (FHNW) Autoren: Daniel Horn, Thierry Urech Dozentin: Prof. Dr. Simone Westerfeld Ort, Datum: Basel, 1. August 2013

Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

Eigenkapitalvorschriften für nicht-

systemrelevante Banken in der Schweiz

Massnahmen im Zuge der Finanzkrise ab

2007

Autoren

Daniel Horn

Thierry Urech

Dozentin

Prof. Dr. Simone Westerfeld

Fachhochschule Nordwestschweiz

simone.westerfeld@fhnw.ch

Auftraggeberschaft

Fachhochschule Nordwestschweiz FHNW

Institut für Finanzmanagement IFF

Peter Merian-Strasse 86

4052 Basel

Basel, 1. August 2013

I

Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

Management Summary

Die vorliegende Bachelor Thesis behandelt die Thematik „Eigenkapitalvorschriften für nicht-

systemrelevante Banken in der Schweiz ab 2007“ und analysiert die Regulierungsvorhaben im

Zuge der Finanzkrise theoretischer Natur sowie praktisch am Beispiel des Konzerns Basler Kanto-

nalbank. In Absprache mit dem Institut für Finanzmanagement IFF als Auftraggeber beinhaltet die

Studienarbeit ausserdem einen zusammenfassenden Katalog mit den in der Schweiz umgesetzten

Massnahmen.

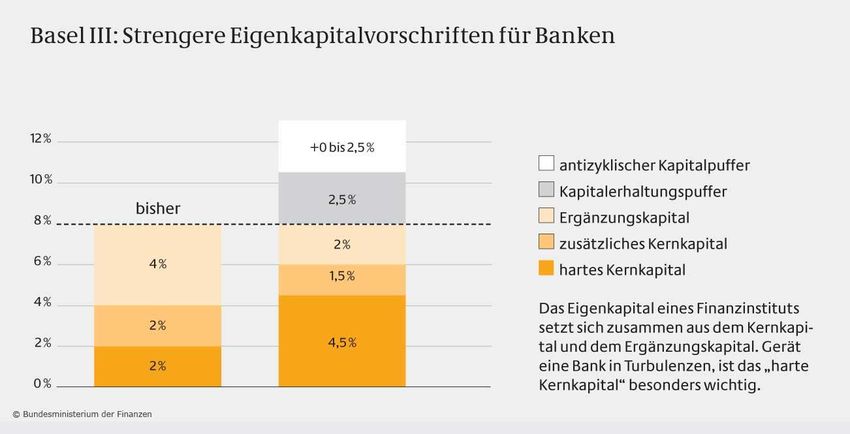

Der Basler Ausschuss für Bankenaufsicht stellte fest, dass die 2007 eingeführte Basel II Vereinba-

rung während der Finanzkrise 2007 nicht ausreichte und erliess 2011 mit Basel III ein neues Re-

gelwerk, welches die Schwachstellen vorangehender Vorschriften ausmerzen sollte. Die FINMA

als erste Bankenregulierungsinstanz der Schweiz folgte dem Basel III Regelwerk und verschärfte

aufgrund der negativen Erfahrungen während der Finanzkrise, u.a. mit UBS, die Umsetzung der

Eigenmittelvorschriften noch entsprechend.

Die dynamische Veränderung des Regulierungsrahmens in der Schweiz führt zu einer Vielzahl neu

zu implementierender Vorschriften. Mit dieser Bachelor Thesis sollen in einem theoretischen Teil

daher ein Überblick über die vorherrschenden Regulierungsmöglichkeiten verschafft und die Ver-

antwortlichkeiten in der Schweiz aufgezeigt werden. Auf dieser Grundlage werden spezifische,

unter Basel III eingeführte, Eigenkapitalvorschriften empirisch erläutert und in einem Massnah-

menkatalog zusammengefasst. Anhand des Beispiels Basler Kantonalbank wird die Umsetzung

der Massnahmen praxisnahe aufgezeigt. Abschliessend werden mögliche Auswirkungen der Ei-

genkapitalregulierung interpretiert.

Die Ergebnisse der Bachelor Thesis zeigen schliesslich klar auf, dass die kumulierten Effekte der

neuen Eigenkapitalvorschriften auf nicht-systemrelevante Banken in der Schweiz moderat sind.

Während die erhöhten Qualitäts- und Quantitätsvorgaben bezüglich Kernkapital für die bereits gut

kapitalisierten Banken kaum nennenswerten Handlungsbedarf aufdecken, haben Massnahmen

wie der umstrittene antizyklische Kapitalpuffer negative Auswirkungen auf den Eigenmittelde-

ckungsgrad von mit der Basler Kantonalbank vergleichbaren Instituten. Die Einführung von Basel

III bevorteilt vor allem Banken mit hohem Hypothekarkreditexposure, da die neu unter Ergän-

zungskapital anrechenbaren Pauschalwertberichtigungen die Gesamtkapitalquote ansprechend

erhöhen dürften. Begleitende Massnahmen, wie die Mindeststandards im Hypothekargeschäft oder

die Anpassung der Grundpfandkreditrichtlinien, werden vor allem prozesstechnische Anpassungen

zur Folge haben. Die steigenden Eigenkapitalkosten werden mittelfristig voraussichtlich zu höherer

Kundenbelastung im Kredit- sowie Handelsbereich führen und eine Anpassung der Geschäftsmo-

delle auf margenträchtigere Produkt- und Bereichssegmente ist zu erwarten.

III

Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

Inhaltsverzeichnis

Ehrenwörtliche Erklärung ................................................................................................................II

Management Summary ..................................................................................................................III

Inhaltsverzeichnis .......................................................................................................................... IV

1 Einleitung .................................................................................................................................1

2 Theorie .....................................................................................................................................3

2.1 Definition Regulierung .......................................................................................................3

2.2 Art der Regulierung ...........................................................................................................4

2.3 Organisationen und Verantwortungen in der Schweiz .......................................................7

3 Empirie ...................................................................................................................................14

3.1 Basel II ............................................................................................................................14

3.1.1 Berechnung der Mindestkapitalanforderung .............................................................18

3.1.2 Swiss Finish Basel II ................................................................................................18

3.2 Evolution Basel II – Basel III ............................................................................................19

3.3 Basel III ...........................................................................................................................22

3.3.1 Umsetzung von Basel III in der Schweiz...................................................................23

3.3.2 Eigenkapitalvorschriften unter Basel III im Detail ......................................................25

3.3.2.1 Hartes Kernkapital.............................................................................................26

3.3.2.2 Zusätzliches Kernkapital ...................................................................................26

3.3.2.3 Ergänzungskapital.............................................................................................27

3.3.2.4 Zwischenfazit ....................................................................................................28

3.3.2.5 Kapitalerhaltungspuffer .....................................................................................29

3.3.2.6 Antizyklischer Kapitalpuffer ...............................................................................30

3.3.2.7 Fazit ..................................................................................................................32

3.3.3 Zeitplan ....................................................................................................................32

3.4 Mindeststandards im Hypothekargeschäft .......................................................................34

3.5 Richtlinie Grundpfandkredite ...........................................................................................35

IV

Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

3.6 Massnahmenkatalog .......................................................................................................38

4 Fallbeispiel Basler Kantonalbank............................................................................................41

4.1 Portrait Basler Kantonalbank ...........................................................................................41

4.2 IST-Zustand ....................................................................................................................44

4.3 Einführung neuer Eigenkapitalanforderungen nach Basel III ...........................................45

4.4 Planung und Umsetzung .................................................................................................49

4.5 Fazit ................................................................................................................................52

5 Interpretation / Auswirkungen der neuen Eigenkapitalvorschriften..........................................55

5.1 Makroökonomische Auswirkungen der Regulierung ........................................................55

5.2 Effekt auf Bankenlandschaft Schweiz ..............................................................................56

5.3 Anpassung Geschäftsmodell ...........................................................................................58

5.4 Auswirkungen auf das Tagesgeschäft .............................................................................61

5.5 Auswirkungen auf den Immobilienmarkt ..........................................................................64

5.6 Schweizer Bankenregulierung in naher Zukunft ..............................................................67

Literaturverzeichnis .......................................................................................................................69

Abbildungsverzeichnis ...................................................................................................................72

Tabellenverzeichnis .......................................................................................................................73

Abkürzungsverzeichnis..................................................................................................................74

Anhang ..........................................................................................................................................76

V

Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

1 Einleitung

Auch Jahre nach dem Beginn der Finanzkrise, welche nach dem Kollaps von Lehman Brothers

2008/09 Ihren Höhepunkt erreichte, beschäftigen sich noch heute viele Volkswirtschaften rund um

den Globus mit deren Folgen. Was als Immobilienkrise in den Vereinigten Staaten von Amerika

begann, entwickelte sich zu einer globalen Finanz- und Weltwirtschaftskrise gewaltigen Ausmas-

ses, welche auch vor der Schweiz keinen Halt machte. Die UBS, die sich im Strudel der Subprime-

krise verkalkulierte, musste durch eine spektakuläre Rettungsaktion mit Staatsbeteiligung aufge-

fangen werden. Die nach der Krise einsetzende kritische Betrachtung der Ursachen zeigte unter

anderem eine teilweise ungenügende Regulierungstiefe auf. Die Rettung der UBS offenbarte spe-

ziell in der Schweiz mit ihrem überdurchschnittlich grossen Finanzsektor, gemessen an den Bank-

bilanzen im Verhältnis zum Brutto-Inland-Produkt, dringenden Handlungsbedarf, vor allem hinsicht-

lich der bisherigen Bankenregulierung.

Als Reaktion darauf erliessen Schweizer Standardsetzer Verschärfungen und Anpassungen auf

nationaler Ebene, welche eng angelehnt an das internationale Reformpaket unter dem Begriff Ba-

sel III von der Bank für Internationalen Zahlungsausgleich (BIZ) die Schwächen des vorangehen-

den und in der Schweiz umgesetzten Bankenregulierungspakets Basel II ausmerzen sollen. Der in

der Schweizer Öffentlichkeit und Politik meist diskutierte Bestandteil der verschärften Umsetzung

des Basel III Reformpakets ist die sogenannte Too big to fail (TBTF) Gesetzgebung, welche sys-

temrelevanten Bankinstituten zusätzliche Vorschriften im Bereich der Eigenkapitalvorgaben aufer-

legt, die stellenweise über die Basel III Vorgaben hinausgehen.

Im Gegensatz zu einer Vielzahl von Studienarbeiten, die sich mit der TBTF-Vorlage und deren

Auswirkungen auf die Bilanzstruktur der Schweizer Grossbanken und den Folgen von Basel III auf

systemrelevante Institute beschäftigen, soll diese Studienarbeit auf weniger im Fokus stehende,

aber ebenso wichtige Aspekte der neuen Bankenregulierung in der Schweiz eingehen: den Ban-

kenregulierungsprozess an sich sowie die Auswirkungen von neuen Eigenkapitalvorschriften auf

nicht-systemrelevante Bankinstitute in der Schweiz. Der Anteil von 51 % der nicht-

systemrelevanten Bankinstitute an der Gesamtbilanzsumme aller Banken in der Schweiz unter-

streicht deren Bedeutung (vgl. Anhang A - Diagramm Bilanzsumme pro Bankengruppe (2012)).

In einem ersten Teil der vorliegenden Studienarbeit werden Motivation und Sinn von Regulierung

im Bankensektor wissenschaftlich hinterfragt und die Regulierungsverantwortlichkeiten in der

Schweiz aufgezeigt. Hierbei werden die verantwortlichen Institutionen, welche zur Regulierung in

der Schweiz beitragen, in einen Kontext gebracht und einer genauen Betrachtung unterzogen.

Im zweiten Teil dieser Studienarbeit werden die erlassenen Vorschriften im Bereich der Eigenkapi-

talanforderungen für nicht-systemrelevante Banken seit der Finanzkrise 2007 erläutert, die im Zu-

1

Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

ge der Basler Akkorde von Basel II bis Basel III eingeführt wurden und immer noch werden. Das

Kernelement besteht aus einem Massnahmenkatalog, welche den Inhalt und Wirksamkeit der ein-

geführten Massnahmen analytisch darstellt und zusammenfasst.

Im dritten Teil werden die Massnahmen aus dem Massnahmenkatalog hinsichtlich Ihrer Handha-

bung und Umsetzung anhand des Konzerns Basler Kantonalbank dargestellt, um die Effekte auf

die Kapitalisierung in der Praxis nachvollziehen zu können. Hierzu zählen unter anderem die neu-

en Basel III Kernkapitalvorgaben, der Kapitalerhaltungspuffer, der antizyklische Kapitalpuffer oder

begleitende Massnahmen wie die Mindeststandards im Hypothekargeschäft. Es wird zudem auf-

gezeigt, welche Implikationen diese Massnahmen auf das Geschäftsmodell der Banken in der

Schweiz haben können und in welcher Form die entsprechende Kundschaft davon betroffen sein

kann.

Die Studienarbeit setzt sich mit den verschärften Kapitalanforderungen gemäss Basel III in Bezug

auf Kreditausleihungen, im Speziellen Hypothekarausleihungen, und deren Risikogewichtung aus-

einander. Nur bedingt behandelt werden die Vorschriften der risikogewichteten Aktiven im Zusam-

menhang mit dem Handelsbuch einer Bank. Keiner zentralen Bedeutung in der Studienarbeit

kommen Aspekte von Basel III hinsichtlich der verschärften Liquiditätsanforderungen, Leverage

Ratio oder der erhöhten Standards für die Transparenz und Offenlegung zu. Ausserdem nicht Teil

der Untersuchung sind die Folgen rund um die Bereiche Recht, Rechnungslegung und Steuern,

welche durch die eidgenössische Finanzmarktaufsicht (FINMA)-Erlasse tangiert werden.

2

Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

2 Theorie

Die folgenden Ausführungen schaffen die theoretischen Grundlagen der Regulierung im Banken-

sektor und dienen als Grundgerüst für das Aufzeigen des Prozesses einer Einführung von neuen

Regulierungsmassnahmen. Nach einer Definition der Regulierungsmöglichkeiten werden die zent-

ralen Akteure im Regulierungsprozess vorgestellt und die Verantwortlichkeiten in der Schweiz auf-

gezeigt.

2.1 Definition Regulierung

Bankenregulierung an sich ist eine vom Staat vorgegebene Aufgabenteilung der Tätigkeiten, wie

seine Rolle im Bankensektor wahrgenommen werden soll. Zu unterscheiden sind die Begriffe Ban-

kenregulierung, welche die Vorschriften zur Überwachung von Kreditinstituten klärt, sowie die

Bankenaufsicht, welche die unter der Bankenregulierung vorgegebenen Regeln durchsetzt und

überwacht. Die Formulierung von Regulierungsansätzen entspricht also einer staatlichen Interven-

tion, wahrgenommen durch staatsnahe Institutionen.

In einer freien Marktwirtschaft wie der Schweiz bedarf es für staatliche Interventionen Begründun-

gen. Im Bankensektor könnten dies sein (Goodhart 1998, S. 4-9):

Das Verhalten der Beteiligten hat Auswirkungen auf unbeteiligte Dritte, die geschützt wer-

den müssen

Kleinanleger können aufgrund ihrer Expertise die vorliegenden Informationen nicht interpre-

tieren bzw. können sich gewisse Informationen gar nicht beschaffen

Kapitalgeber, welche der Bank Mittel zur Verfügung stellen, sind nicht gleichermassen in-

formiert und daraus folgend können einzelne Kapitalgeber Profit schlagen

Banken erbringen für die Infrastruktur einer Volkswirtschaft essentielle Dienste, welche von

keiner anderen Institution wahrgenommen werden können, wie beispielsweise die Kredit-

vergabe oder den Zahlungsverkehr

Minimierung der Risiken für Steuerzahler aufgrund eines möglichen Konkurses einer Bank

Daraus lassen sich grundsätzlich drei zentrale Beweggründe für die Bankenregulierung ableiten

(Metro Basel 2012, S. 6):

1. Anlegerschutz

Aus historischer Sicht ist der Anlegerschutz das wichtigste Ziel von Bankenregulierungen. Vor al-

lem Kleinanleger sind schutzbedürftig, da sie mangels Expertise keine Möglichkeit haben, Banken

und ihre Tätigkeiten zu überwachen. Ausserdem wäre eine Schädigung von Kleinanlegern durch

einen Bankenzusammenbruch für eine Regierung kaum zu überstehen.

3

Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

Beispiele für Anlegerschutz sind unter anderem der Einlegerschutz oder das Kollektivanlagegesetz

(KAG).

2. Funktionsschutz von Märkten

Offene und versteckte Subventionen zu Gunsten von Banken oder Investoren sollen reduziert be-

ziehungsweise abgeschafft werden. Die Funktionsfähigkeit des Marktes bedingt Transparenz für

alle involvierten Teilnehmer, sodass kein Informationsvorsprung auftreten kann.

Beispiele dafür sind staatliche Mindestanforderungen für die Börsenzulassung, Publizitätsvorschrif-

ten von Unternehmen oder Verbot von Insiderhandel.

3. Systemschutz

Dieser Aspekt gewann während der kürzlich erfolgten Regulierungswelle immer mehr an Gewicht,

da Systemversagen als einer der Hauptfaktoren für den Ausbruch der Finanzkrise im 2007 ge-

nannt wird. Gemeint ist Schutz von Finanzinstitutionen oder ganzen Finanzmärkten vor den Rück-

wirkungen von Fehlverhalten oder den Konkurs einzelner Institutionen. Die Ansteckungsgefahr

innerhalb des Interbankenmarkts soll reduziert werden, sodass eine Kettenreaktion verhindert

werden kann, die im Zweifelsfall gesunde Bankbereiche in Mitleidenschaft zieht und möglicher-

weise das Eigenkapital von Banken gefährlich dezimiert.

Diese Studienarbeit konzentriert sich auf diesen letzten Bereich der Regulierung, da der System-

schutz vor allem mittels Eigenkapitalvorschriften sichergestellt werden soll und somit die Verwund-

barkeit einzelner Institute reduziert.

In diesem Sinne beschreibt auch das Finanzmarktgesetz in der Schweiz (FINMAG) gemäss Art. 5

den Zweck der Finanzmarktaufsicht wie folgt:

„[...] nach Massgabe der Finanzmarktgesetze den Schutz der Gläubigerinnen und Gläubiger, der

Anlegerinnen und Anleger, der Versicherten sowie den Schutz der Funktionsfähigkeit der Finanz-

märkte. Sie trägt damit zur Stärkung des Ansehens und der Wettbewerbsfähigkeit des Finanzplat-

zes Schweiz bei“.

2.2 Art der Regulierung

Nach Erkennung von Regulierungsbedarf muss bestimmt werden, wie reguliert werden soll.

Grundsätzlich gibt es zwei Arten von Regulierungsmöglichkeiten – die staatliche Regulierung so-

wie die private Selbstregulierung (vgl. Anhang F – Sitzungsprotokoll SBVg).

4

Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

Wo bei der staatlichen Regulierung der Gesetzgeber oder die Aufsichtsbehörden einheitliche Re-

geln für alle diktieren, wird bei der privaten Selbstregulierung die Eigenverantwortung der Banken

wahrgenommen und Banken erlegen sich selbst Standesregeln oder Mindestanforderungen auf.

Erfahrungen aus der Finanzkrise 2007 und danach lassen die heutige Regulierung eher Richtung

staatliches Diktat gleiten, da das Vertrauen in die Selbstregulierung der Banken abgenommen hat.

Dies obwohl die Selbstregulierung in Teilbereichen dank Praxisnähe, fachlichem Know-how und

vor allem breiter Akzeptanz Vorteile geniesst.

Ausserdem zu unterscheiden sind Eingriffe ex-post, nachdem eine Bank in Schwierigkeiten ge-

kommen ist, und Eingriffe ex-ante, bevor die ersten Probleme auftreten. Eine Balance dieser zwei

Eingriffsmöglichkeiten gestaltet sich in der Praxis schwierig, da eine Unausgewogenheit Fehlanrei-

ze verursachen kann und moralische Zwickmühlen (Moral Hazard) entstehen können. Obwohl aus

regulatorischer Sicht explizite Verpflichtungen ex-ante die Glaubwürdigkeit stärken würden, sind

aus politischen Gründen ex-post Eingriffe häufig unumgänglich und ein Eintreten der Steuerzahler

ist meist nicht zu vermeiden – die Annahme der Staat werde im Notfall einspringen führt bei Anle-

gern und Banken somit zu Fehlanreizen (Bundesministerium für Wirtschaft und Technologie 2010,

S. 10-13).

Eine optimale Regulierung soll mittels der folgenden sechs Grundsätzen erreicht werden, wobei

sich ein Zusammenkommen aller sechs Aspekte als äusserst schwierig gestaltet und aus Sicht des

Regulators oder der Banken unterschiedlich interpretiert werden können (SBVg 2012b, S. 4):

Differenzierte Ausgestaltung der Regulierung: Auf Besonderheiten und Merkmale verschie-

dener Finanzinstitute soll geachtet werden. Einheitsregulierung ist, wenn möglich, zu unter-

lassen.

Integrale Betrachtung aller Regulierungsvorhaben: Kumulative Effekte neuer und alter Re-

gulierungsvorschläge müssen im Auge behalten werden.

Berücksichtigung der Folgen für die Realwirtschaft: Fundamentale Auswirkungen auf die

Volkswirtschaft müssen in Betracht gezogen werden und wenn möglich abgefedert oder

vermieden werden.

Fundierte Kosten-Nutzen-Analyse der Regulierung: Positive Effekte der Regulierung müs-

sen gegen mögliche Kosten abgewogen werden.

Internationale Koordination: Wettbewerbsnachteile und Dominoeffekte sollen reduziert wer-

den.

Praxisnahe und prinzipientreue Regulierung: starrer regelbasierter Ansatz muss gegen Fle-

xibilität und Glaubwürdigkeit abgewogen werden.

5Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

Neue Regulierungsvorhaben messen vor allem der Stabilität des Finanzsystems als solches gros-

se Bedeutung zu. Die Verbesserung des Systemschutzes ist ein erklärtes Ziel vieler Regulierungs-

behörden weltweit. In diesem Zusammenhang gewinnt der Begriff „makroprudentielle Aufsicht“

immer mehr an Bedeutung. Der Bundesrat beispielweise beschreibt diese Politik folgendermassen:

„Als makroprudentielle Aufsicht wird die Tätigkeit der Aufsichtsbehörden bezeichnet, um die Stabi-

lität des Finanzsystems als Gesamtes zu gewährleisten“ (SBVg 2011a, S. 5-9)

Das Konzept der makroprudentiellen Politik besteht schon seit Längerem. Es wurde vor allem

durch Arbeiten und Studien sowohl der BIZ als auch dem Internationalen Währungsfonds (IWF)

geprägt. Der Begriff als solches geht auf eine Sitzung des Basler Ausschusses für Bankenaufsicht

(BAB) im Jahr 1979 zurück, wurde in der Öffentlichkeit aber nie spezifisch erörtert (Clement 2010,

S. 1-2).

Makroprudentielle Politik verfolgt das Ziel, Auswirkungen von Schocks innerhalb des Finanzsys-

tems zu begrenzen und die Widerstandsfähigkeit von Finanzinstituten gegenüber Finanzkrisen zu

stärken. Entscheidend dabei ist, die volkswirtschaftlichen Auswirkungen von makroprudentiellen

Massnahmen zu minimieren und Überschneidungen mit anderen Politikbereichen zu vermeiden.

Makroprudentielle Massnahmen sollen losgelöst von geldpolitischen Zielen Bereiche abdecken,

die von Aufsichtsbehörden auf Mikroebene nicht wahrgenommen werden können.

Aus makroprudentieller Sichtweise kann nach zwei Risikodimensionen unterschieden werden: der

Zeit- und der Querschnittdimension (SBVg 2011a, S. 5-9).

Die Zeitdimension stellt ein bekanntes Problem innerhalb von Wirtschaftszyklen dar. In Zeiten des

Aufschwungs mündet das kollektive Verhalten von Akteuren innerhalb des Wirtschaftsystems in

grossem Optimismus und entsprechender Risikobereitschaft. In einem Abschwung hingegen wer-

den Risiken überproportional stark gewichtet. Dieses prozyklische Verhalten führt zu Anomalien im

Kreditmarkt und gefährdet somit die Stabilität des Finanzsystems.

Der hohe Grad an Vernetzung im Finanzsystem führt zu korrelierenden Risiken, weil viele Banken

ähnliche Bilanzen aufgrund vertraglicher Bindung oder Gegengeschäften aufweisen. Diese als

Querschnittdimension bezeichneten Risiken gefährden bei Eintreten das Finanzsystem besonders.

Die im Folgenden in dieser Studienarbeit thematisierte und im Rahmen von Basel III implementier-

ten Regulierungsmassnahmen wie der antizyklische Kapitalpuffer (vgl. Kapitel 3.3.2.6 Antizykli-

scher Kapitalpuffer) oder der TBTF-Zuschlag trägt dieser makroprudentiellen Politik genauso

Rechnung wie Belehnungs- und Tragbarkeitslimiten, die in der Schweiz beispielsweise über die

Richtlinien betreffend Mindestanforderungen für Hypothekargeschäfte umgesetzt wurden.

6Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

Gegenstück zur makroprudentieller Aufsicht bildet die mikroprudentielle Aufsicht – die Regulierung

auf Einzelbankebene. Zwischen mikro- und makroprudentieller Aufsicht besteht eine Wechselwir-

kung, denn eine erhöhte Widerstandskraft einer einzelnen Bank verringert auch das Risiko eines

Systemschocks (SBVg 2011, S. 5-9).

2.3 Organisationen und Verantwortungen in der Schweiz

Die Einführung, Umsetzung und Überwachung der neuen Eigenmittelvorschriften in der Schweiz

setzt die Involvierung verschiedener Institute voraus. Nebst den Geschäftsbanken, welche aktiv

betroffen sind und somit um die operative Umsetzung besorgt sind, spielen auch die Schweizeri-

sche Finanzmarktaufsicht, die Bankiervereinigung, sowie die Nationalbank und Politik eine wichti-

ge Rolle.

Geschäftsbanken

Sämtliche Bankenregulierungen, welche in der Schweiz erlassen werden, richten sich zur Umset-

zung an die in der Schweiz tätigen Geschäftsbanken. Dazu gehören Gross-, Raiffeisen-, Kantonal-

, Privat-, Regionalbanken und Sparkassen und Auslandsbanken. Diese sind wiederum unter-

schiedlich stark von den verschärften Massnahmen betroffen. Reine Vermögensverwaltungsban-

ken, welche wenig oder gar nicht im Kreditbereich exponiert sind, sind verhältnismässig stärker

betroffen, da diese bei den Eigenmittelvorschriften nicht die gleichen Abzugsmöglichkeiten genies-

sen. Der Kreditbereich wird in Bezug auf die Risikogewichtung der Aktiven allgemein sehr wohlwol-

lend belastet (vgl. Anhang F - Sitzungsprotokoll SBVg).

Die Geschäftsbanken haben in erster Linie über die Schweizerische Bankiervereinigung (SBVg),

deren die meisten angeschlossen sind, die Möglichkeit ihre Meinung Kund zu tun.

FINMA

Von der FINMA bewilligte Institute unterliegen einer laufenden Überwachung. Dabei soll Auf-

schluss erlangt werden über die dauernde Einhaltung der Bewilligungsvoraussetzungen und weite-

rer gesetzlicher und reglementarischer Vorschriften. Bei Mängeln und Verstössen gegen die Vor-

schriften werden Massnahmen zur Wiederherstellung des ordnungsgemässen Zustandes ange-

ordnet. Den regulatorischen Rahmen dieser Überwachung bilden insbesondere das Finanzmarkt-

aufsichtsgesetz, die verschiedenen spezifischen Aufsichtsgesetze sowie dazugehörige Ausfüh-

rungsbestimmungen. Ferner sind zahlreiche Einzelheiten in von der FINMA publizierten Rund-

7Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

schreiben geregelt. Ebenfalls eine wichtige Rolle spielt die Selbstregulierung. Beispielsweise wer-

den die Richtlinien der Schweizerischen Bankiervereinigung meist durch die FINMA zum Mindest-

standard für Banken und Effektenhändler erklärt (FINMA, 2013a).

Die FINMA reguliert durch Verordnungen, wo dies in der Finanzmarktgesetzgebung vorgesehen

ist, sowie durch Rundschreiben über die Anwendung der Finanzmarktgesetzgebung. Sie tut dies,

sofern es mit Blick auf die Aufsichtsziele nötig ist.

Mit dem Ziel, einen transparenten Regulierungsprozess und eine angemessene Beteiligung der

Betroffenen sicherzustellen, hat die FINMA Leitlinien zur Finanzmarktregulierung erstellt.

Der darin beschriebene Regulierungsprozess wird in 13 Phasen eingeteilt und wie folgt dargestellt

(FINMA 2010, S. 4-6):

1. Beobachtung – Die FINMA beobachtet national und international die Entwicklungen auf den

Finanzmärkten, um relevante Risiken zu erkennen und zu erfassen. Sie verfolgt in Abstimmung mit

dem Eidgenössische Finanzdepartement (EFD) und der Schweizerischen Nationalbank (SNB) die

Entwicklung der internationalen Finanzmarktregulierung und deren Auswirkung auf die Schweiz.

2. Auslösung – Ein Regulierungsprozess kann, mit Blick auf die Ziele der Finanzmarktregulierung

und -aufsicht, insbesondere durch Abklärungen der FINMA, durch Marktentwicklungen, durch da-

ran anschliessende Erwartungen in der Politik oder der Öffentlichkeit, sowie durch nationale oder

internationale regulatorische Entwicklungen ausgelöst werden.

3. Handlungsoptionen – Bevor die FINMA reguliert, verschafft sie sich Klarheit über die Problem-

stellung sowie die Ziele und Dringlichkeit. Sie prüft, ob ein Problem auch durch alternative Mass-

nahmen (z.B. Abwarten, Anreize, Einzelfallentscheide, FAQs, Selbstregulierung) sachgerecht ge-

löst werden kann, oder ob – namentlich bei Marktunvollkommenheit oder Marktversagen – eine

Regulierung notwendig ist. Sie schätzt die Auswirkungen einzelner Handlungsoptionen und prüft,

ob eine Regulierung grundsätzlich umsetzbar ist. Sie prüft den Handlungsspielraum (z.B. faktisch,

politisch, rechtlich, ökonomisch, international, reputationell).

4. Folgenabschätzung – Die FINMA prüft bei einzelnen Handlungsoptionen, inwieweit sie zielfüh-

rend und wirksam sind und ob sie voraussichtlich unerwünschte Nebenwirkungen haben könnten.

Dabei berücksichtigt sie insbesondere die wesentlichen Auswirkungen auf das Wettbewerbsum-

feld, die Strukturen der Finanzmärkte und das Marktverhalten, auf die Innovationsfähigkeit sowie

Verteilungsaspekte. Die FINMA trägt den unterschiedlichen Geschäftstätigkeiten und Risiken der

Beaufsichtigten Rechnung.

5. Abwägung von Kosten und Nutzen – Die FINMA schätzt soweit möglich die Kosten einzelner

Handlungsoptionen und wägt sie jeweils gegen den erwarteten Nutzen ab. Sie wiederholt dies,

8Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

wenn nötig, während des Regulierungsprozesses. Die Darstellung kann rein qualitativ sein oder

zusätzlich quantitative und monetarisierte Angaben beinhalten. Sie trägt dem Umstand Rechnung,

dass Kosten und Nutzen bei verschiedenen Betroffenen teils unterschiedlich anfallen. Umfangrei-

che und tiefgreifende Erhebungen bei den Beaufsichtigten sind umso eher angezeigt, desto grös-

ser die Bedeutung eines Regulierungsvorhabens für Wirtschaft und Gesellschaft ist, desto unge-

wisser seine Auswirkungen sind und je umstrittener das Vorhaben hinsichtlich seiner Auswirkun-

gen sowie Wirksamkeit ist.

6. Planung und Information – Erwägt die FINMA selbst zu regulieren, klärt sie das geplante Vorge-

hen, den Zeitbedarf, die nötigen Ressourcen und die Zuständigkeiten ab. Über geplante und hän-

gige Regulierungsvorhaben informiert sie frühzeitig und regelmässig.

7. Zusammenarbeit mit EFD und SNB – Die FINMA bezieht das EFD und, im Rahmen der zwi-

schen ihr und der SNB abgesprochenen gemeinsamen Interessengebiete, die SNB in ihre regula-

torischen Überlegungen mit ein. Führen die Beobachtungen und Abklärungen der FINMA zum

Schluss, dass eine Regulierung auf Stufe Gesetz oder eine Verordnung des Bundesrates notwen-

dig wäre, informiert sie das EFD entsprechend. Die FINMA unterstützt das EFD bei den Regulie-

rungsarbeiten und unterbreitet ihm geeignete Vorschläge.

8. Einbezug der Betroffenen – Die FINMA bezieht die Betroffenen – soweit möglich auch die Kun-

den der Beaufsichtigten – und allenfalls weitere Behörden in die Ausarbeitung ein. Dies erfolgt im

Rahmen der öffentlichen Anhörung zu Regulierungsvorhaben und, soweit die Bedeutung der Re-

gulierung dies rechtfertigt und die Umstände und die zeitlichen Vorgaben dies erlauben, z.B. in

Workshops und gemischten Arbeitsgruppen.

9. Abstimmung – Die FINMA strebt Kohärenz mit bestehenden und anderen geplanten Regulie-

rungen an, einschliesslich der Selbstregulierung, und setzt Prioritäten.

10. Transparenz – Die FINMA informiert so früh wie möglich über aktuelle Regulierungsprojekte

und deren Fortschritte. Sie führt zu erarbeiteten Entwürfen und Erläuterungsberichten grundsätz-

lich eine öffentliche Anhörung durch und gibt allen Interessierten Gelegenheit, sich zu äussern. Die

eingegangenen Stellungnahmen publiziert sie gemeinsam mit einem Bericht über die Anhörung

und, in der Regel, der verabschiedeten Regulierung. Der Anhörungsbericht beinhaltet namentlich

die Reaktion der FINMA auf die in den Stellungnahmen vorgebrachten relevanten Anliegen.

11. Verabschiedung – Vor der Verabschiedung einer Regulierung prüft die FINMA insbesondere

die in der Anhörung vorgebrachten Argumente, übergangsrechtliche Fragen sowie, ob Pilotprojek-

te, Testläufe, Befristungen oder ähnliche Mittel sinnvoll sind. Sie publiziert verabschiedete Regulie-

rungen auf ihrer Internet-Seite.

9Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

12. Umsetzung und Durchsetzung – Die FINMA plant die Umsetzung einer Regulierung rechtzeitig

und fördert sie durch Information und Ausbildung sowie durch Antworten auf Fragen seitens Be-

aufsichtigter oder Privater. Sie prüft, ob eine Regulierung umgesetzt wird und setzt sie wenn nötig

zwangsweise durch („Enforcement“).

13. Betreuung – Die FINMA betreut verabschiedete Regulierungen nach ihrem Inkrafttreten. Dabei

beobachtet sie, mit welchen Auswirkungen eine Regulierung tatsächlich verbunden ist. Soweit

notwendig passt sie eine Regulierung an oder hebt sie auf. Darüber hinaus überprüft die FINMA

bestehende Regulierungen periodisch auf ihre Notwendigkeit (FINMA 2010, S. 4-6).

SBVg

Die SBVg nimmt Stellung zu verschiedensten Aspekten in Bezug auf den Finanzplatz Schweiz,

publiziert Stellungsnahmen zu spezifischen Themen und agiert als Lobbyistin bei diversen Interes-

senverbänden sowie Politik.

Sie spielt einen wichtigen Part bei der Meinungsbildung und Zielfindung der angeschlossenen

Banken. Publikationen der SBVg bilden ein Aggregat der Meinungen aller Banken und haben so-

mit viel Gewicht und Aussagekraft. Durch ihren direkten Zugang zu Banken und anderen Interes-

sengruppen, kann sie sich ein möglichst breites Bild an Erfahrungen und Meinungen schaffen.

Die SBVg ist sowohl in den Prozess der staatlichen Regulierung, wie auch der privaten Selbstregu-

lierung (auch freie oder autonome Selbstregulierung genannt) involviert.

Bei der staatlichen Regulierung nimmt die SBVg als eigene Partei Einsitz in Anhörungen, welche

meist durch die FINMA abgehalten werden. Inhalt dieser Anhörungen sind Diskussionen zu neuen

Regulierungen. Anschliessend nimmt die SBVg Stellung zu den Ergebnissen und publiziert diese

öffentlich. Dieser Vorgang ist inzwischen stark institutionalisiert und die SBVg wird als wichtiger

Partner von allen Parteien anerkannt.

Bei der privaten Selbstregulierung übernimmt die SBVg die Hauptverantwortung. In Zusammen-

spiel mit den Geschäftsbanken erstellt die SBVg Richtlinien und Empfehlungen, welche von den

Banken zwingend einzuhalten sind (gesteuerte Selbstregulierung). Ein Beispiel hierzu sind die

Minimalanforderungen für Hypotheken. Diese Standards werden von der FINMA übernommen und

als aufsichtsrechtliche Minimalstandards aufgenommen. Bei Widerhandlung gegen Standards,

zum Beispiel erkannt durch den Revisor, gelten gleiche Sanktionen wie bei von der FINMA vorge-

gebenen Standards. Ausserdem sind von der SBVg erlassene Richtlinien allgemein verpflichtend.

Somit sind sämtliche Banken verpflichtet, diese einzuhalten, auch wenn sie nicht der SBVg ange-

hören.

10Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

Neben der privaten existiert in der Schweiz auch die obligatorische Selbstregulierung. Diese beruht

auf einem Auftrag des Gesetzgebers an die Selbstregulatoren, ein Thema durch Selbstregulierung

zu ordnen. Solche Regulierungsaufträge sind beispielsweise in folgenden Gesetzen enthalten:

Bankengesetz, Art. 37h (Einlagensicherung)

Börsengesetz, Art. 4 Abs. 1 (angemessene Organisation)

Kollektivanlagenverordnung, Art. 4 Abs. 3 (Anforderungen an den vereinfachten Prospekt

für strukturierte Produkte)

Auch die obligatorische Selbstregulierung kann durch die FINMA anerkannt werden, sofern der

Gesetzgeber nicht ohnehin eine staatliche Genehmigung vorsieht [FINMA, 2013b].

Parlament/Bundesrat

Sofern es eine reglementarische Änderung im Bereich des Bankengesetzes nötig ist, bedarf dies

der Zustimmung des Parlaments und allenfalls des Volkes. Dies war bisher jedoch selten der Fall.

Eine Ausnahme bilden die TBTF-Bestimmungen, welche per 1. März 2012 in Kraft gesetzt wurden.

Der chronologische Ablauf einer Bankengesetzesänderung lässt sich grafisch wie folgt darstellen:

11Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

Abbildung 1: 11.028 Bankengesetz. Änderung (too big to fail) – Chronologie (Die Bundesversammlung – Das Schweizer

Parlament, 2012)

Nach der Initiative zu einer Gesetzesänderung erstellen Bundeskanzlei und –verwaltung Presse-

berichte. Ausserdem nimmt der Bundesrat Stellung zur Thematik. Anschliessend wird ein Vorent-

wurf des Gesetzes durch den Bundesrat oder allenfalls durch eine Kommission erstellt. In der Ver-

nehmlassung werden Vernehmlassungstexte und Ergebnisse in Form einer Gesetzesvorlage fest-

gehalten. Nach der Gesetzesvorlage entsteht der Gesetzesentwurf und es folgt die Botschaft

durch den Bundesrat zum Gesetz. Darauf folgt der Bericht der entsprechenden Kommission des

12Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

Erstrats (Nationalrat). Analog zum Erstrat wird das Gesetz im Zweitrat (Ständerat) behandelt. All-

fällige Differenzen aus Erst- und Zweitrat werden bereinigt, bevor es zur Schlussabstimmung in

den beiden Räten kommt. Nach der Schlussabstimmung ist der Wortlaut des Gesetzes definitiv.

Falls kein Referendum erfolgt, kommunizieren Bundesrat und Bundesverwaltung die Bestimmun-

gen des Inkrafttretens des Gesetzes (Die Bundesversammlung – Das Schweizer Parlament,

2012).

SNB

Ziel der SNB ist es, Gefahren für die Systemstabilität und Ungleichgewichte frühzeitig zu identifi-

zieren, um diese rechtzeitig beseitigen zu können. Die Nationalbank beschafft dafür Informationen

sowohl über die Rentabilität, die Kredit-, Zins- und Marktrisiken, wie auch über die Eigenkapitalba-

sis der Banken. Mit der tiefgehenden Analyse und Beurteilung dieser Informationen leistet sie ei-

nen Beitrag zur Systemstabilität.

Ihre Einschätzung bezüglich der aktuellen Lage des Finanzsystems sowie möglicher Tendenzen

soll nicht nur der SNB selber als Entscheidungsträger dienen. Die Nationalbank publiziert deshalb

jährlich einen Stabilitätsbericht. Dieser enthält eine Beurteilung der Stabilität des schweizerischen

Bankensystems und seiner Infrastruktur. Der Fokus ist auf das Bankensystem als Ganzes gerich-

tet. Die SNB ist ausserdem Mitgestalterin und Beraterin bei Finanzmarktreformen. Zusammen mit

dem Bund und der FINMA ermittelt sie in Arbeitsgruppen den Reformbedarf und trägt dazu bei,

bestehende Gesetze zu revidieren und neue zu erlassen. Weiter ist die SNB Mitglied des Basler

Bankenausschusses für Bankenaufsicht der BIZ und ist somit massgeblich an der Revision der

Eigenkapitalvereinbarung beteiligt (Blattner 2003, S. 3–4).

13Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

3 Empirie

Im empirischen Teil der Arbeit werden nachfolgend die Spezifikationen der Regelwerke Basel II bis

Basel III erläutert und die verschärften Vorgaben der FINMA inklusive Swiss Finish dargelegt. Der

Teil Basel II soll die Grundlage schaffen, um die mit Basel III eingeführten Massnahmen in einen

Kontext bringen zu können. Zusammenfassend wird in einem Massnahmenkatalog ein Überblick

über die neuen Eigenkapitalvorschriften verschafft.

3.1 Basel II

Ende Juni 2004 verabschiedete der BAB die neue Eigenkapitalvereinbarung Basel II. Dieses inter-

nationale Regulierungswerk hat zum Ziel, die Stabilität des internationalen Finanzsystems zu stär-

ken und – durch eine internationale Harmonisierung der Eigenmittelanforderungen – die Gleichbe-

handlung der Banken im internationalen Wettbewerb zu verbessern. Generell soll dabei die Eigen-

kapitalausstattung im gesamten Bankensystem erhalten bleiben (FINMA 2006, S. 8).

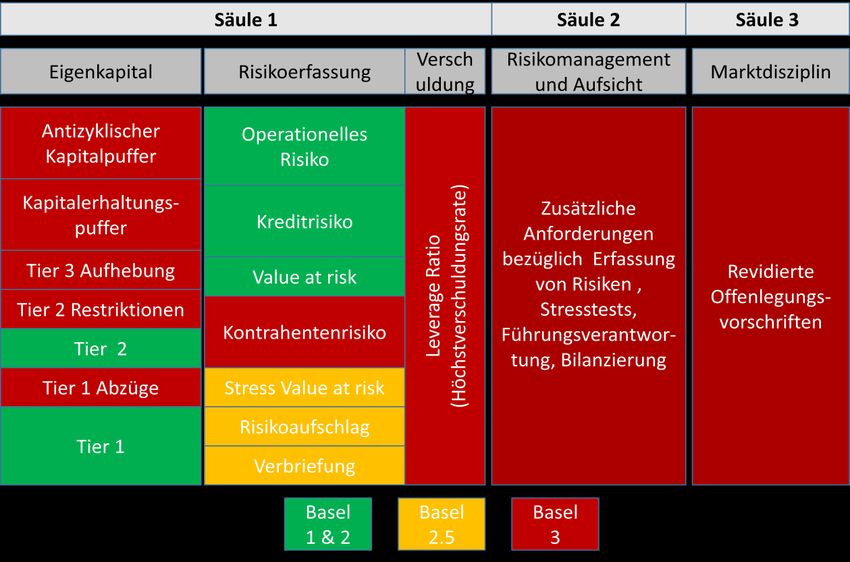

Diese Ziele sollen durch das 3-Säulen-Prinzip erreicht werden (vgl. Abbildung 2). Die erste Säule

regelt die minimalen Eigenmittelanforderungen für verschiedene Risikotypen. Unter der zweiten

Säule müssen die Aufsichtsinstanzen im Rahmen ihrer aufsichtsrechtlichen Prüfungen sicherstel-

len, dass jede Bank über die nötigen internen Verfahren des Risikomanagements verfügt und die

unter der ersten Säule nicht erfassten Risiken abgedeckt sind. Unter der dritten Säule schliesslich

sollen die Marktteilnehmer durch verstärkte Offenlegung und Transparenz einen besseren Einblick

in das Risikoprofil einer Bank und die Angemessenheit ihrer Eigenmittelausstattung erhalten. Er-

höhte und vereinheitlichte Anforderungen an die Transparenz sollen die Banken durch den Markt

gleichsam disziplinieren (FINMA 2006, S. 8).

14Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

Abbildung 2: Treu und redlich? Eine explorative Bewertung qualitativer Bankenregulierung (Börner, Ch. J., 2006)

Neu werden die operationellen Risiken einer separaten Betrachtung unterzogen. Sie waren unter

Basel I noch implizit in den Eigenmittelanforderungen für Kreditrisiken enthalten. Zur Berechnung

der Eigenmittelanforderungen für Kredit-, Markt- und operationelle Risiken steht unter Basel II –

differenziert nach Banktyp – eine Menü-Auswahl verschiedener Ansätze zur Verfügung. Die einfa-

chen standardisierten Ansätze sind in der Anwendung und Berechnung weniger aufwändig, führen

aber wegen ihrer fehlenden Genauigkeit in der Regel zu höheren Eigenmittelanforderungen als die

komplexen institutsspezifischen Ansätze. Letztere liegen näher bei den von Banken entwickelten

internen Risikomanagementmethoden und benötigen bei günstigem Risikoprofil vergleichsweise

weniger Eigenmittel. Die Anwendung institutsspezifischer Ansätze untersteht strengen Zulas-

sungsvoraussetzungen und bedarf einer Bewilligung durch die zuständige Aufsichtsbehörde (FIN-

MA 2006, S. 8).

Wesentliche Neuerungen ergeben sich unter Basel II insbesondere bei der Berechnung der Ei-

genmittelanforderungen für Kreditrisiken. Hier kann ein Institut zwischen zwei Ansätzen wählen:

einem Standardansatz, wie es ihn auf ähnliche Weise bereits unter Basel I gab, und neu einem

anspruchsvollen, auf internen Ratings basierenden Ansatz. Beim Standardansatz sind die Risiko-

gewichte für bestimmte Arten von Kreditrisikopositionen vorgegeben. Die Risikogewichtung erfolgt,

sofern vorhanden, über Ratings von hierzu anerkannten externen Ratingagenturen oder ansons-

ten, wie bis anhin, über pauschale, gegenüber Basel I jedoch etwas differenzierterer Risikogewich-

15Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

tung. Basel II lässt im Standardansatz eine breite Palette an Techniken zur Minderung des Kre-

ditrisikos zu. Der institutsspezifische IRB beruht auf der bankinternen Einschätzung der Bonität

eines Schuldners (FINMA 2006, S. 8–9).

Die Maxime von Basel II bei den Kreditausfallrisiken ist, dass erwartete Verluste („Expected Loss“)

in Form von Risikoprämien eingepreist werden beziehungsweise bei sich konkret abzeichnenden

Verlusten als Risikovorsorge zu Lasten des vorhandenen Eigenkapitals gehen. Im Gegensatz dazu

sind unerwartete Verluste („Unexpected Loss“) mit Eigenmitteln zu unterlegen. Dabei wird in den

auf internen Verfahren zur Risikomessung basierenden Ansätzen ein Sicherheitsniveau von 99,9

% durch die Aufsicht vorgegeben und im Standardansatz durch die vorgenommene Kalibrierung

ebenfalls angestrebt. Dieses Sicherheitsniveau korrespondierte zur Entstehungszeit von Basel II

mit einem "Triple B" (BBB)-Rating. Die Bankenaufsicht entschied sich damals für dieses soge-

nannte Konfidenzniveau, weil nach ihrer Ansicht kein nachhaltiges Geschäftsmodell denkbar war,

das mit einem geringeren Sicherheitsniveau ausgekommen wäre.

Je fortschrittlicher und damit risikosensitiver die von der Bank verwendete Bewertungsmethode

(Standardansatz, auf internen Ratings basierter Ansatz) ist, desto größer sind die möglichen Ein-

sparungen bei der Kapitalunterlegung. Beispielsweise können zusätzliche Sicherheitenarten risi-

komindernd anerkannt werden. Damit soll unter anderem ein Anreiz für die Banken geschaffen

werden, möglichst fortschrittliche Methoden zu verwenden.

Bei den operationellen Risiken bilden der Basisindikatoransatz (BIA) und der Standardansatz die

einfachen Ansätze. Die Eigenkapitalanforderung entspricht beim BIA 15 % des Bruttoertrags einer

Bank. Beim Standardansatz erfolgt die Berechnung in analoger Weise, nur werden die Bruttoerträ-

ge auf acht Geschäftsfelder aufgeteilt und je mit einem eigenen Prozentsatz (12 %, 15 % oder

18 %) gewichtet. Mit dem institutsspezifischen Ansatz steht den Banken die Möglichkeit offen, ihre

Eigenmittelanforderungen mit einem internen Modell zur Schätzung der operationellen Risiken

selbst zu ermitteln (FINMA 2006, S. 9).

Anrechenbare Eigenmittel

Bei den anrechenbaren Kapitalelementen wird die Gelegenheit benutzt, die Praxis der Aufsichts-

behörde zu innovativem Kernkapital festzuschreiben, sowie sie seit dem Entscheid der Banken-

kommission von 1999 (EBK-Bulletin 40, S. 13ff) gilt. Zugleich sind in Art. 16 Abs. 1–3 ERV (vor

Revidierung) Anforderungen formuliert, welche für alle Eigenmittel-Bestandteile ungeachtet ihrer

Kategorie gelten.

16Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

Zum besseren Verständnis wurde schliesslich der Terminus „bereinigtes Kernkapital“ eingeführt,

mit welchem das Kernkapital bezeichnet wird, nachdem von ihm gewisse Werte voll in Abzug ge-

bracht worden sind, insbesondere Goodwill, immaterielle Werte und eigene Beteiligungstitel der

Bank (FINMA 2006, S. 32).

Innovatives Kernkapital

Das innovative Kernkapital (Art. 19 und 20 ERV vor Revidierung) zeichnet sich ebenso wie ein

Kapitalinstrument im oberen ergänzenden Kapital (Art. 23 Abs. 1 Bst. a ERV vor Revidierung)

dadurch aus, dass es hybrid ist, teils Eigenkapital teils Fremdkapitalelemente aufweist. Es ist von

schweizerischen Banken bisher nicht direkt emittiert worden, wofür steuerliche Gründe ausschlag-

gebend sind. Innovatives Kapital darf keine zeitliche Befristung aufweisen und die regelmässigen

Entschädigungen an die Kapitalgeber unterliegen Einschränkungen, sofern die Bank oder die ent-

sprechende Finanzgruppe hinsichtlich ihres Ertrages und der anrechenbaren Eigenmittel unter

Druck gerät. Insbesondere deswegen sind unterbliebene Entschädigungsleistungen nicht geschul-

det und – in Unterscheidung zum oberen ergänzenden Kapital – sie dürfen den Kapitalgebern

selbst bei verbesserten Verhältnissen nachträglich nie mehr ausgerichtet werden. Indirekt ausge-

gebenes innovatives Kernkapital ist auf konsolidierter Ebene regelmässig dadurch anrechenbar,

dass es in Anwendung von Art. 22 ERV vor Revidierung als Kapitalanteil von Minderheitsaktionä-

ren an einer entsprechend gegründeten Tochtergesellschaft betrachtet wird (FINMA 2006, S. 32-

33).

Abzüge vom Kernkapital

In Fortführung einer durch die Bankenkommission bereits eingeführten Praxis, die immateriellen

Werte wie Goodwill vom Kernkapital in Abzug zu bringen, wird dieser Abzug neu in Art. 23 Abs. 1

Bst. c ERV vor Revidierung festgeschrieben.

Unter Basel II wurde auch der Problematik Rechnung getragen, dass im internationalen Vergleich

die Netto-Longposition zur Bestimmung des Wertes für den Abzug eigener Beteiligungstitel

(hauptsächlich Aktien) als ungenügend erachtet wird. Die strenge Behandlung des Kernkapitalab-

zuges hatte in der Praxis unter Umständen dadurch aufgeweicht werden können, dass Lieferver-

pflichtungen selbst von Gratisaktien, die insbesondere im Rahmen von Mitarbeiterentschädigungs-

plänen ausgegeben wurden, gegen den physischen Bestand aufgerechnet wurden. Konsequen-

terweise wird daher der Brutto-Abzug aller Beteiligungstitel ausserhalb des Handelsbuches gefor-

17Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

dert, ausser es sei bei der Beschaffung der Beteiligungspapiere bereits eine Buchung zu Lasten

der Erfolgsrechnung erfolgt (FINMA 2006, S. 33).

3.1.1 Berechnung der Mindestkapitalanforderung

Bei der Berechnung der Eigenkapitalquote wird die Definition der Begriffe „regulatorisches Eigen-

kapital“ und „risikogewichtete Aktiven“, respektive engl „Risk Weighted Assets“ (RWA) verwendet.

Das Verhältnis von anrechenbarem Eigenkapital zu risikogewichteten Aktiven darf nicht geringer

sein als 8 %. Das Ergänzungskapital ist auf 100 % des Kernkapitals begrenzt (BAB 2006, S. 14).

3.1.2 Swiss Finish Basel II

Für das Swiss Finish dieses neuen Regelwerks wurde die FINMA, damals noch als Eidgenössi-

sche Bankenkommission (EBK) bekannt, anfangs 2003 beauftragt. Hauptziel für die Schweizer

Umsetzung war, die unterschiedlichen Bankinstitute entsprechend ihrer Verhältnisse differenziert

zu behandeln. Aufgrund dessen wurde das Säulenprinzip (vgl. Abbildung 2) aus Basel II gleicher-

massen übernommen. Innerhalb der ersten Säule werden vorwiegend die Eigenkapitalvorschriften

und deren Anforderungen an Risikogewichtung und Qualität behandelt. Bei den Säulen 2 (Auf-

sichtsregime) und 3 (Offenlegungspflichten) haben sich grundsätzlich keine Änderungen ergeben.

In der Schweiz wurde unter der Leitung der FINMA eine nationale Arbeitsgruppe (NAG) gebildet,

welche mit der Schweizer Umsetzung von Basel II beauftragt wurde. Einsitz in dieser fanden Ver-

treter aller direkt betroffener Interessensgruppen der schweizerischen Finanzbranche.

Es wurde beschlossen, sämtliche Menüs, welche von Basel II vorgesehen wurden, weitestgehend

unverändert zu übernehmen. Das Swiss Finish von Basel II konnte somit im Rahmen der neuen

„Verordnung über die Eigenmittel und Risikoverteilung für Banken und Effektenhändler“ (ERV vor

Revidierung) umgesetzt werden. Der Bundesrat hat die ERV im September 2006 gutgeheissen

und auf den 1. Januar 2007 in Kraft gesetzt (Sigrist 2006, S. 11).

Die Neuerungen von Basel II wurden im Schweizer Standardansatz vollumfänglich übernommen.

Ansonsten aber, das heisst in den von Basel II nicht geänderten Bereichen, wurde möglichst wenig

am bewährten und bei den Banken implementierten Schweizerischen System geändert. Die Risi-

kogewichte für Hypothekar- und Unternehmenskredite entsprechen grundsätzlich dem internatio-

nalen Minimum. Die Schweizerischen Eigenmittelanforderungen für gewisse, vorsichtig belehnte

gewerbliche Hypotheken und Lombardkredite sind im Vergleich mit Basel II tendenziell tiefer. Für

das Interbankgeschäft und für nicht gegenparteibezogene Aktiven hingegen sind die Schweizeri-

schen Bestimmungen deutlich strenger und differenzierender. Unter Basel II erfuhren diese beiden

18Eigenkapitalvorschriften für nicht-systemrelevante Banken in der Schweiz

Geschäftsfelder keine Revision. Die von Basel II vorgesehene Privilegierung der Eigenmittel für

Retail- und Wohnbauhypotheken, für Kredite an Unternehmen mit gutem externen Rating sowie an

kleine und mittelständische Unternehmungen (KMU) wurde vollständig übernommen. Die Risi-

koverteilungsvorschriften für Banken mit Schweizer Standardansatz sind wie bisher an die Risiko-

gewichte der Eigenmittelunterlegung gebunden. Deshalb fällt der Umstellungsaufwand beim

Schweizer Standardansatz relativ gering aus (FINMA 2006, S. 11).

Vorschriften der Bankenverordnung (BankV) zum Eigenmittelbegriff und zur Risikoverteilung wur-

den aus der damaligen BankV herausgelöst und in die ERV vor Revidierung übertragen. Die Vor-

schriften zur Gruppen- und Konglomeratsaufsicht des Bankgesetztes (BankG), die am 1. Januar

2006 in Kraft getreten sind, wurden in einer Novelle zur BankV konkretisiert und erlangten zeit-

gleich mit der ERV vor Revidierung auf den 1. Januar 2007 Rechtsverbindlichkeit. Die technischen

Vorschriften, welche die Bestimmungen der ERV vor Revidierung konkretisieren, wurden in sechs

neuen Rundschreiben der FINMA geregelt (Sigrist 2006, S. 12).

Abbildung 3: Rechtlicher Rahmen der Umsetzung von Basel II (Sigrist, Daniel 2006)

3.2 Evolution Basel II – Basel III

Der BAB stellte im Zuge der Finanzkrise fest, dass die bisherigen Regelungen beruhend auf den

Basel II Vereinbarungen trotz der daraus resultierenden positiven Effekte Schwachstellen im Re-

gelwerk aufwiesen. Es bestand im Ausschuss relativ schnell Einigkeit darüber, dass die 2007 er-

19Sie können auch lesen