EINZELHANDELSIMMOBILIENMÄRKTE IN DEUTSCHLAND - AKTUELLE HERAUSFORDERUNGEN - Global Markets Real Estate

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Global Markets Real Estate

EINZELHANDELSIMMOBILIENMÄRKTE IN

DEUTSCHLAND – AKTUELLE HERAUSFORDERUNGEN

Ihr Erfolg ist : unser Maßstab

Redaktionsschluss: 15. August 2015

Verantwortlich für den Inhalt: Deutsche Hypothekenbank

Ansprechpartner

Andreas Pohl · phone + 49 511 3045-310 · email: andreas.pohl@deutsche-hypo.de

Prof. Dr. Günter Vornholz · phone + 49 511 3045-640 · email: guenter.vornholz@deutsche-hypo.de

(V. i. S. d. P.; Markt-Analyse)

Olaf Petersen · COMFORT Research & Consulting . phone + 49 40 300858-22 · email: petersen@comfort.de

www.Deutsche-Hypo.de

Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

Gliederung

Management Summary 4

1 Der Markt für Einzelhandelsimmobilien 5

2 Die Entwicklung der Märkte für Einzelhandelsimmobilien 5

2.1 Der gesamtwirtschaftliche Rahmen 5

2.2 Nachfragedeterminanten und deren Entwicklung 8

2.3 Entwicklungstrends bei Einzelhandelsimmobilien 11

2.4 Der Einzelhandelsimmobilien-Investmentmarkt 12

3 E-Commerce und seine Bedeutung für den Markt für Einzelhandelsimmobilien 13

3.1 E-Commerce 13

3.2 Auswirkungen auf den stationären Einzelhandel 17

3.3 Folgen für die Märkte für Einzelhandelsimmobilien 19

Die Zukunft des City-Einzelhandels – Wie geht es weiter in den Mittelstädten? 21

1 Wandel im Handel – eine unendliche Geschichte 21

2 Was sind überhaupt „Mittelstädte“? 21

3 Bedeutung der Innenstädte 22

4 Entwicklung der Mieten und Kaufpreise 23

5 Was sagen die Kunden? 26

6 Wie geht es weiter? 28

3Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

Management Summary

Der Einzelhandel in Deutschland ist aktu- nächsten Jahren fortsetzen. Aufgrund der

ell in einer Aufschwungsphase, auch wenn hohen Wachstumsraten des E-Commerce

kurz- und langfristig große Herausforde- im Vergleich zum traditionellen Handel ist

rungen warten. Die volkswirtschaftlichen damit zu rechnen, dass der Onlinebereich

Rahmenbedingungen sind derzeit trotz man- im kommenden Jahrzehnt einen Marktanteil

nigfaltiger Krisen eher günstig. Wirtschafts- von rund 20 v. H. erreichen wird. Die absolu-

wachstum, das zu steigenden Einkommen ten Umsatzzuwächse des Einzelhandels sind

führt, zunehmende Beschäftigung und eine aber bis auf wenige Ausnahmejahre immer

positive Konsumstimmung führen zu wach- noch höher als die des Onlinehandels. Von

senden Umsätzen im Einzelhandel. Auch für daher ist auch in der Zukunft davon auszuge-

2015 und das kommende Jahr ist mit einer hen, dass die Einzelhandelsflächen insgesamt

Fortsetzung des Aufwärtstrends zu rechnen. weiter expandieren werden.

Bei zuletzt steigender Verkaufsfläche und Der überproportional wachsende Online-

zunehmenden Umsätzen der Branche wird handel kann negative Auswirkungen auf den

sich die Entwicklung der Flächenprodukti- traditionellen Einzelhandel haben, wenn sich

vität insgesamt stabilisieren. Differenziert dieser nicht den Herausforderungen stellt.

wirken sich diese Bedingungen auf die Miet- Der traditionelle Handel versucht durch ver-

entwicklung in den Lagen aus. Hohe Nach- schiedene Strategien (u. a. Multichannel) sei-

frage sowohl von Filialisten, als auch Einzel- ne Position gegenüber den neuen Anbietern

händlern aus dem Ausland lassen die Mieten zu verteidigen, was aber den Wettbewerb

angesichts der knappen Flächen in den besse- noch weiter verschärft. In diesem Zusam-

ren Lagen außerordentlich, wenn auch nicht menhang ist auch die Stadtentwicklung ge-

mit der Dynamik der vergangenen Jahre fordert, attraktive Innenstädte zu schaffen.

steigen. Gleichzeitig prägen aber auch stag- In den kommenden Jahren sind neben den

nierende Mieten in den demografisch schwa- Betriebsformen auch bei den Sortimenten

chen Städten und in den schlechteren Lagen aufgrund des E-Commerce deutliche Ver-

größerer Städte das Bild des Einzelhandels. änderungen zu erwarten. Bei den Sortimen-

ten wird produktspezifisch der Anteil des

Anhaltend hoch ist die Nachfrage der In- Onlinehandels zu Lasten des traditionellen

vestoren nach Einzelhandelsflächen. Dabei Einzelhandels anwachsen.

prägten in den vergangenen Monaten eini-

ge Großdeals das Geschehen auf den Ein-

zelhandels-Investmentmärkten. Aufgrund

der insgesamt überproportional steigenden

Preise sind die Renditen weiter unter Druck.

Einzelhandelsimmobilien bleiben angesichts

der guten Voraussetzungen (hohe Liquidität

und positive Spreads) eine wichtige Anlage-

kategorie.

Neben der demografischen Entwicklung (u. a.

Bevölkerungsrückgang) und den nachhalti-

gen Wettbewerbsveränderungen stellt der

technologische Wandel, insbesondere durch

den E-Commerce, die größte Herausforde-

rung für den traditionellen Einzelhandel dar.

Wie auch in anderen Ländern hat das Online-

Shopping in Deutschland ein beispielhaftes

Wachstum in den letzten Jahren erzielt. Das

wird sich, wenn auch abgeschwächt, in den

4Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

1 Der Markt für wirkungen des wachsenden Bereiches des

E-Commerce auf den Markt für Einzelhan-

Einzelhandelsimmobilien delsimmobilien.

Der Markt für Einzelhandelsimmobilien

wird durch das Aufeinandertreffen der Nach-

frage der Unternehmen des Einzelhandels

nach Verkaufsflächen und des Angebotes von

Projektentwicklern und weiteren Anbietern

2 Die Entwicklung der

definiert. Gerade auf diesem Markt unter- Märkte für Einzelhandels-

liegen die Marktteilnehmer dabei durch den

Staat vorgegebenen Rahmenbedingungen,

immobilien

die hier vor allem raum- oder stadtplaneri-

scher Natur sind. Für die Entwicklung des Einzelhandels und

damit mittelbar auch des Marktes für Ein-

Bestimmend für das Angebot an Einzelhan- zelhandelsimmobilien ist die gesamtwirt-

delsimmobilien ist der existierende Bestand schaftliche Entwicklung in der kurzen bis

zuzüglich des Nettozugangs. Die Anforde- mittleren Sicht eine wesentliche Einfluss-

rungen an das Immobilienangebot werden größe. Daneben gibt es weitere wesentliche

dabei zum einen durch die Einflussgrößen branchenspezifische sowie langfristig wir-

auf die Standortwahl der nachfragenden kende Einflussfaktoren.

Unternehmen des Einzelhandels bestimmt,

zum anderen ergeben sie sich aus den Kun-

denpräferenzen und dem jeweils zugrunde 2.1 Der gesamtwirtschaftliche Rahmen

liegenden Handelsformat. Bedingt durch

die unterschiedlich vorhandenen Stand- Die deutsche Wirtschaft zeigte sich im zu-

ortfaktoren ergibt sich eine differenzierte rückliegenden Jahr in robuster Verfassung.

regionale Verteilung der Einzelhandelsim- Das Bruttoinlandsprodukt stieg 2014 ge-

mobilien auf der klein- wie auch der groß- genüber dem Vorjahr um 1,5 v. H. und da-

räumigen Ebene. mit deutlich stärker als in den beiden Vor-

jahren. Die deutsche Wirtschaft setzt auch

Auf der Nachfrageseite befinden sich unmit- 2015 ihren Aufschwung fort, wird aufgrund

telbar die Unternehmen des Einzelhandels, der unerwartet schwachen Produktionsent-

die ihre jeweiligen Waren an die Endverbrau- wicklung zu Jahresbeginn aber in diesem

cher verkaufen wollen. Einzelhandelsimmo- Jahr nicht ganz so stark wachsen wie zu-

bilien werden dabei von den Unternehmen nächst erwartet: Für das laufende Jahr wird

des stationären Einzelhandels für ihre Wa- ein Anstieg des Bruttoinlandsprodukts um

renpräsentation benötigt. Damit werden die 1,8 v. H. prognostiziert. Für das kommende

wirtschaftlichen Erfolgsaussichten am jewei- Jahr rechnen wir mit einem ähnlichen Plus in

ligen Standort zur bestimmenden Größe der Höhe von 1,9 v. H. Maßgeblich zum Wachs-

Nachfrageentscheidung. Dies gilt sowohl für tum beitragen dürfte weiterhin der private

die Immobilie selbst, als auch für das Han- Verbrauch, auch weil die Beschäftigung nach

delsformat, welches wiederum entsprechende wie vor steigt.

Anforderungen an die Eigenschaften der Im-

mobilie stellt. Langfristig wird die Nachfrage Zum Jahresende 2014 gab es nach Berech-

der Endverbraucher durch die Entwicklung nungen des Statistischen Bundesamtes zum

gesamtwirtschaftlicher Einflussfaktoren, vor ersten Mal seit der Wiedervereinigung mehr

allem der privaten Konsumausgaben und der als 43 Millionen Erwerbstätige mit Arbeits-

demografischen Entwicklung bestimmt. ort in Deutschland. Im Vergleich zum vierten

Quartal 2013 wuchs die Zahl der Erwerbs-

Die aktuelle Studie untersucht zunächst tätigen um 412.000 Personen oder 1,0 v. H.

den Markt für Einzelhandelsimmobilien Bei den Arbeitnehmern wird vor allem die

in Deutschland. Ein Themenschwerpunkt sozialversicherungspflichtige Beschäftigung

liegt dann auf den zu erwartenden Aus- ausgeweitet, während die Zahl der Mini-Jobs

5Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

Entwicklung der privaten Konsumausgaben

(preisbereinigt, 2005–2015)

Kettenindex (2010 = 100)

110

105

100

95

90

85

80

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

* Prognosewert

Schaubild 1

Quelle: Stat. Bundesamt, eigene Prognose

seit Herbst letzten Jahres erheblich abnimmt. Zu einem günstigen gesamtwirtschaftlichen

Die Zahl der Arbeitslosen sank 2014 auf 2,9 Umfeld für den Einzelhandel trägt auch die

Millionen und damit auf den niedrigsten moderate Entwicklung der Verbraucherprei-

Stand seit 1991. se bei. Sie stiegen 2014 um 0,9 v. H. Wichtiger

Faktor war hier die stabile Entwicklung der

Da gleichzeitig die geleisteten Arbeitsstun- Preise für Haushaltsenergie, die sich in den

den je Erwerbstätigen nach den Berechnun- Vorjahren teils sehr stark verteuerten und die

gen der Bundesagentur für Arbeit im Vor- Kaufkraft erheblich belasteten. Die Preise

jahresvergleich ebenfalls anstiegen, wuchs werden auch im laufenden Jahr nur moderat

das gesamtwirtschaftliche Arbeitsvolumen steigen.

– also das Produkt aus Erwerbstätigenzahl

und geleisteten Stunden je Erwerbstätigen Der private Konsum erwies sich im vergan-

– um 1,7 v. H. Die Beschäftigung steigt also genen Jahr 2014 mit einem Plus von preisbe-

weiter – wenn auch mit etwas nachlassendem reinigt 1,1 v. H. als wichtigster Wachstums-

Tempo – und die Arbeitslosenquote sinkt auf treiber für die deutsche Wirtschaft (vgl.

6,4 v. H. im laufenden Jahr. Schaubild 1). Entscheidend dazu beigetragen

Entwicklung der verfügbaren Einkommen

(preisbereinigt, 2005–2018)

in v. H. Veränderung gegenüber dem Vorjahr

2

1

0

-1

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

ab 2015 Prognosewerte

Schaubild 2

Quelle: Stat. Bundesamt, eigene Prognose

6Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

hat die Situation am Arbeitsmarkt, die sich und damit deutlich stärker als die Teuerung.

weiter verbesserte. Der private Verbrauch Bei im Verlauf nur noch leicht rückläufiger

wird auch im Jahr 2015 weiter merklich zu- Sparquote – die privaten Haushalte dürften

legen – dies signalisieren auch die gute Kon- im laufenden Quartal noch einen Teil der

sumentenstimmung und die Lageeinschät- energiepreisbedingten Einsparungen veraus-

zungen etwa der Einzelhändler. gaben – wird der private Verbrauch kräftig

zulegen. Vor allem im Jahresdurchschnitt

Die Teuerung nimmt nur wenig zu und 2015 fällt das Plus hoch aus, da die vorüber-

dämpft die dynamisch steigenden nominalen gehenden Energiepreisrückgänge die Kauf-

Einkommen kaum. Insbesondere die Lohn- kraft stärken.

summe legt kräftig zu: Die Beschäftigung

wird weiter aufgebaut und die Löhne steigen, Bedingt durch die unterschiedliche regionale

auch aufgrund des Mindestlohns, spürbar. Verteilung der verfügbaren Einkommen wird

Dies schlägt sich auch in der Entwicklung der sich dieser Zuwachs allerdings nicht gleich-

verfügbaren Einkommen der privaten Haus- mäßig zeigen. Insbesondere die west- und

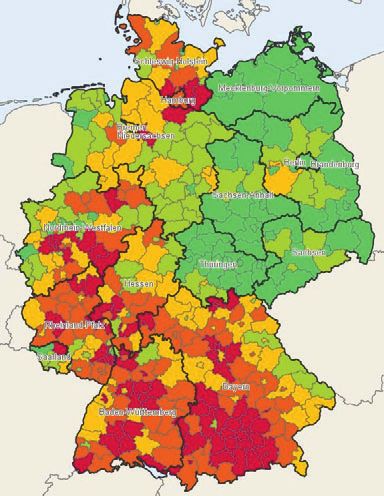

halte nieder (vgl. Schaubild 2). Diese weisen süddeutschen Kreise weise hohe verfügbare

zwar weniger starke Zuwächse auf, bedeuten Einkommen pro Kopf auf (vgl. Schaubild 3).

aber auch weiterhin Kaufkraftzuwächse auf

Seiten der privaten Haushalte. Die Kreise in Ostdeutschland, aber auch im

Nordwesten weisen demgegenüber gerin-

Hinzu kommt, dass auch die Unternehmens- gere Werte auf. Daraus ergibt sich eine ent-

und Vermögenseinkommen der privaten sprechende Verteilung der Kaufkraft, was

Haushalte zulegen. Insgesamt steigen die wiederum ein wesentlicher Faktor für die

nominal verfügbaren Einkommen um 2,6 Standortentscheidung der Unternehmen des

(2015) und um 2,4 v. H. im kommenden Jahr Einzelhandels ist.

Verfügbares Einkommen je Einwohner 2012

Kreise und kreisfreie Städte

5 Klassen, gleiche Besetzungen

Farbe Wert (Euro) Anzahl

15.782 bis unter 18.172 80

18.172 bis unter 19.899 81

19.899 bis unter 21.049 80

21.049 bis unter 22.257 81

22.257 bis 39.524 80

Keine Daten vorhanden 0

Nicht selektiert 0

Schaubild 3

Quelle: Stat. Bundesamt

7Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

Alles in allem bleibt der private Konsum der 2.2 Nachfragedeterminanten und

Treiber für die konjunkturelle Entwicklung deren Entwicklung

in Deutschland. Das Konsumklima ist zu

Jahresbeginn 2015 auf den höchsten Stand Von den gesamten Konsumausgaben der pri-

seit 13 Jahren gestiegen. Die Verbraucher vaten Haushalte entfällt allerdings nur ein

blicken positiv auf die kommenden Monate. Teil auf den Einzelhandel. Die Entwicklung

Die Konjunkturerwartungen verbesserten des Anteils der Einzelhandelsumsätze an den

sich zuletzt weiter und trugen wesentlich zu Konsumausgaben zeigt dies (vgl. Schaubild 4).

einer guten Verbraucherstimmung bei.

Im Jahr 2014 betrug dieser Anteil gut 30 v. H.

Nach der Prognose der GfK gibt es für und erreichte damit das Niveau des Vorjah-

das Jahr 2015 eine Kaufkraftsumme von res. Hauptursache für den zu erkennenden

1.732,4 Mrd. Euro in Deutschland. Bezogen Trend des sinkenden Anteils der Einzelhan-

auf die Einwohner ergibt sich ein Wert von delsumsätze liegen zum einen im Anstieg der

21.449 Euro pro Kopf. Damit werden die Wohnkosten, zum anderen wird ein zuneh-

Deutschen im Jahr 2015 durchschnittlich no- mender Teil der Einkommen für Dienstleis-

minal 572 Euro – rund 2,74 Prozent – mehr tungen, insbesondere im Gesundheitswesen,

für Konsum, Miete oder andere Lebenshal- verausgabt.

tungskosten als im Vorjahr zur Verfügung

haben. Unter Kaufkraft versteht man das Die Entwicklung der Branche Einzelhan-

verfügbare Nettoeinkommen der Bevölke- del zeigt ein Blick auf deren Umsätze. Diese

rung inklusive staatlicher Transferzahlungen konnten 2014 real um beachtliche 1,4 v. H.

wie Renten, Arbeitslosen- und Kindergeld. zulegen (vgl. Schaubild 5), was aus der Kom-

Angesichts der prognostizierten Inflations- bination steigender Einkommen bei guter

rate der stabilen Lohnentwicklung gibt es für Beschäftigungslage und einer niedrigen In-

die Bundesbürger nicht nur einen nominalen, flationsrate resultiert. Die Folgen der globa-

sondern auch einen leichten realen Kaufkraft- len Wirtschafts- und Finanzkrisen mit dem

zuwachs pro Kopf von rund 1,3 v. H. Spitzenrückgang bei den Umsätzen von real

3,2 v. H. können damit als endgültig über-

Von der gesamten Kaufkraft stehen den wunden eingestuft werden.

Deutschen knapp 5.700 Euro im Jahr 2015

durchschnittlich pro Kopf für ihre Einzel- Da die Rahmenbedingungen sich nicht ver-

handelsausgaben zur Verfügung. Nicht alles ändert haben, ist für 2015 mit einem ähnli-

davon fließt in den stationären Handel, und chen Ergebnis zu rechnen. In den Folgejahren

oft auch nicht am Wohnort. wird es weiterhin zu nominalen Zuwächsen

Anteil der Einzelhandelsumsätze an den inländischen Konsumausgaben

in v. H.

40

35

30

25

20

15

10

5

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Schaubild 4

Quelle: Stat. Bundesamt, HDE, EHI Retail Institute, eigene Berechnung

8Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

Umsatzentwicklung im deutschen Einzelhandel

(2000–2014)

Veränderungsrate in %

4,0

3,0 2,7

2,3 2,5

2,2 2,1 2,0 2,0

2,0 1,7 1,7

1,5 1,4 1,4

1,2 1,2 1,1

0,9 1,0

1,0

0,2 0,3 0,1 0,1

0,0

-1,0 -0,9

-1,1 -1,2

-1,6

-2,0

-2,1

-2,5

-3,0

-3,2

-4,0 -3,7

-5,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Schaubild 5

Umsatz nominal Umsatz real Quelle: Stat. Bundesamt

kommen, ob diese aber kräftig genug ausfal- breitung immer flächenintensiverer Waren-

len werden, um die Preissteigerung zu kom- präsentationen. In den folgenden zehn Jahren

pensieren, ist zumindest fraglich. von 2000 bis 2010 ging die Flächenexpansion

zwar weiter, mit gut 11 v. H. allerdings mit

Das seit 2010 wieder zu beobachtende Um- deutlich gebremster Dynamik (vgl. Schau-

satzwachstum wirkt sich in Verbindung mit bild 6). Bemerkenswert ist, dass im Jahr 2012

der Entwicklung der Verkaufsflächen auf mit ca. 300.000 m 2 das erste Mal seit 1990

die Flächenproduktivität als wichtige Kenn- ein Flächenrückgang zu verzeichnen war,

ziffer der Branche aus. Insbesondere in den der allerdings allein durch die Insolvenz der

90er-Jahren kam es zu einem drastischen An- Schlecker-Gruppe zu erklären ist und somit

stieg der Verkaufsflächen in Deutschland. In einen Sondereffekt darstellt.

dieser Dekade wurden die Flächen um gut

41 v. H. ausgeweitet. Diese Entwicklung fand Da die Umsätze seit 2009 wieder deutli-

ihre Ursache zum einen im enormen Nach- cher anstiegen als neue Verkaufsflächen

holbedarf im Zuge der Wiedervereinigung in ausgewiesen wurden, konnte sich Flächen-

Ostdeutschland und zum anderen in der Ver- produktivität wieder erholen. Sie erreichte

Fläche und Flächenproduktivität

in Mio m2 in Euro pro m2

140 4000

135 3900

130

3800

125

3700

120

3600

115

3500

110

105 3400

100 3300

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Schaubild 6

Verkaufsfläche Flächenproduktivität Quelle: HDE

9Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

2013 mit 3.663 Euro/m 2 in etwa wieder das in Frankfurt gingen diese 2014 um 3 v. H.

Niveau des Jahres 2003. Dabei fiel der An- zurück. In den anderen A-Städten sind die

stieg zuletzt wieder geringer aus, was auf das Mietpreise zwar noch gestiegen, aber mit

Flächenwachstum von 1,1 Mio. m 2 zurück- verminderter Dynamik. Eine Ursache für

zuführen ist. Für die kommenden Jahre ist diese Entwicklung ist darin zu sehen, dass

eine Stabilisierung der Flächenproduktivität Mieter aus dem Einzelhandel nicht mehr

zu erwarten, da die Flächenausweitung in Toplagen „um jeden Preis“ nachfragen oder

etwa der Zunahme der Umsätze entsprechen sich gegenseitig überbieten. Im Falle von

wird. Ein darüber hinaus gehender Anstieg Flagship-Stores tritt mehr und mehr der

ist eher nicht zu erwarten, da insbesonde- Wirtschaftlichkeitsaspekt gegenüber dem

re durch den Online-Handel der stationäre Marketingziel in den Vordergrund. Damit

Einzelhandel weiterhin starker Konkurrenz müssen auch diese Geschäfte kostende-

ausgesetzt sein wird. ckend arbeiten, was den Spielraum bei den

Mietkosten deutlich reduziert. Eine weitere

Nach wie vor durch den Einzelhandel sehr Ursache ist in erfolgreichen Refurbishments

stark nachgefragt sind Verkaufsflächen in den oder Flächenneuentwicklungen zu sehen.

1a-Lagen. Da an diesen hochfrequentierten Dies trifft bspw. auf Hertie- oder Karstadt-

Standorten das Flächenangebot nur schwer Immobilien in guten City-Lagen zu. Zudem

erweiterbar ist, reagieren die Mietpreise ent- gewinnen vor dem Hintergrund der Miet-

sprechend (vgl. Schaubild 7). Die Spitzenmie- preissteigerungen in den A-Lagen die guten

te der Top-Lagen in den A-Städten lag 2014 B-Lagen an Attraktivität, so dass Nachfrage

um gut 156 Euro/m 2 über den dort zu beob- in diese Lagen abwandert und den Wettbe-

achtenden durchschnittlichen Mieten. Die- werb um die Top-Lagen etwas reduziert.

ser Spread macht für den gesamtdeutschen Damit werden in den A-Städten insgesamt

Vergleich mit gut 77 Euro/m 2 weniger als die Mietpreise zwar weiter steigen, dies aber

die Hälfte des Wertes in den A-Städten aus. mit deutlich abgeschwächter Dynamik.

Dies zeigt die enorm hohe Attraktivität der

A-Städte und hier im Besonderen der 1a- Nach wie vor drängen insbesondere auslän-

Lagen. dische Filialisten auf den im internationalen

Vergleich attraktiven deutschen Markt, so

Die im Durchschnitt noch steigende Ten- dass von dieser Seite auch weiterhin vermehrt

denz der Spitzenmieten in den A-Städten Flächen in guten Lagen nachgefragt werden.

kann aber durchaus nicht mehr für alle Schlechtere Lagen großer Städte und Flä-

Standorte beobachtet werden. In Köln sta- chen in demografisch schwachen Kommu-

gniert die Mietentwicklung seit 2012 und nen werden aber gleichzeitig trotz des guten

Mietpreise Einzelhandel in 1a-Lagen

(Nettokaltmiete in Euro/m2, monatlich)

in Euro/m2

300

250

200

150

100

50

0

1990 1993 1996 1999 2002 2005 2008 2011 2014

Spitzenmiete 1a-Lage (A-Städte) Durchschnittsmiete 1a-Lage (A-Städte) Schaubild 7

Spitzenmiete 1a-Lagen (Deutschland) Durchschnittsmiete 1a-Lagen (Deutschland) Quelle: bulwiengesa AG

10Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

Marktumfeldes mit Leerständen zu kämpfen Über den gesamten Zeitraum stabile Antei-

haben und entsprechend stagnierende Miet- le haben die SB-Warenhäuser. Diese weisen

preise aufweisen. eine Spannweite von gerade einem Prozent-

punkt in 14 Jahren auf. Stetig Anteile ge-

Das gute Marktumfeld und die hohe Wett- winnen konnte einzig der Versandhandel.

bewerbsintensität im deutschen Einzel- Von 5,7 v. H. im Jahr 2000 stieg der Wert auf

handel sind auch verantwortlich für einen 9,9 v. H. Jahr 2014 an. Getragen wurde diese

sich weiter fortsetzenden Strukturwandel Entwicklung vor allem durch das Wachstum

innerhalb der Branche. Verschiedene Han- des Online-Handels.

delsformate stehen im Wettbewerb zuein-

ander, welche z. T. auch sehr spezifische

Anforderungen an die jeweils benötigten 2.3 Entwicklungstrends bei

Immobilien stellen. Einzelhandelsimmobilien

Schaubild 8 zeigt die Anteile einzelner Be- Die Nachfrage nach Einzelhandelsimmobi-

triebsformen am Gesamtumsatz der Branche. lien wird sich weiter auf die wirtschaftlich er-

Im gesamten Beobachtungszeitraum haben folgversprechenden Standorte konzentrieren.

traditionelle Fachgeschäfte und Warenhäuser, Dies sind die guten Innenstadtlagen in den

zumeist in den Innenstadtlagen angesiedelt, Städten, welche trotz der insgesamt schwie-

mit insgesamt 7,7 bzw. 2,2 Prozentpunkten rigen demografischen Rahmenbedingungen

stetig an Bedeutung verloren. Bei den Waren- noch mit Bevölkerungs- und Kaufkraftzu-

häusern hat sich deren Anteil damit halbiert. wächsen rechnen können. Hier treten z. B.

Eine vergleichsweise stabile Entwicklung mit ausländischen Filialisten, die den Markt-

der Anteile verzeichneten in den vergange- eintritt in Deutschland suchen, neue zusätz-

nen drei Jahren Fachmärkte, Lebensmittel- liche Nachfrager auf. Da deren Nachfrage auf

discounter und Supermärkte. Während die ein nur begrenzt erweiterbares Flächenange-

letztgenannten ihre Anteile seit 2011 jeweils bot trifft, werden sowohl die Miet- als auch

behaupten konnten, haben Fachmärkte die Immobilienpreise steigen. Dies allerdings

mit 0,3 Prozentpunkten gegenüber ihrem mit einer deutlich abgeschwächten Dynamik

Spitzenwert im Jahr 2011 (23,8 v. H.) leicht im Vergleich zu den vergangenen Jahren, da

verloren. Lebensmitteldiscounter konnten zum einen – wenn auch sehr begrenzt – zu-

ebenfalls bis 2011 Anteile hinzugewinnen, sätzliche Flächen bereitgesellt werden kön-

während Supermärkte den zu beobachten- nen und zum anderen Einzelhandelsunter-

den Rückgang im Beobachtungszeitraum nehmen in die guten B-Lagen abwandern.

zunächst stoppen konnten. An diesen Standorten wird zudem die Eig-

Betriebsformen im deutschen Einzelhandel

(Umsatzanteile, 2000–2014)

100 % SB-Warenhäuser/

Verbrauchermärkte

90 %

Supermärkte

80 % Lebensmittel-Discounter

Warenhäuser

70 %

Fachmärkte

60 % Traditionelle

Fachgeschäfte

50 % Filialisierter Nonfood-

Einzelhandel

40 % Versandhandel

30 %

20 %

10 %

0% Schaubild 8

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Quelle: GfK GeoMarketing

11Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

nung der Immobilien für die Erfüllung der Immobilienwahl der Mix aus Standort, Lage

Anforderungen einer alternden Gesellschaft und Handelsformat zu einem kritischen Er-

ein kritischer Erfolgsfaktor werden. Gute folgsfaktor. Daneben wird die Fähigkeit der

Perspektiven haben auch Immobilien, welche Adaption neuer Technologien und deren In-

in städtischen Quartieren die kleinräumige tegration in das jeweilige Geschäftsmodell

Versorgungsfunktionen erfüllen. wesentlich für den wirtschaftlichen Erfolg.

Schwächere Lagen werden demgegenüber

weiter an Attraktivität verlieren. Dies gilt 2.4 Der Einzelhandelsimmobilien-

ebenso für kleinstädtische Standorte und Investmentmarkt

eher ländlich geprägte Regionen, was insbe-

sondere auf die demografische Entwicklung Die in Summe guten gesamtwirtschaftlichen

zurückzuführen ist. Hier ist mit steigenden Rahmenbedingungen in Deutschland sor-

Leerständen zu rechnen und entsprechend gen auch für eine zunehmende Attraktivität

mit niedrigen Mieten und geringeren Rendi- deutscher Einzelhandelsimmobilien als An-

temöglichkeiten. Der Flächenbedarf verharrt lagealternative. Bereits im ersten Halbjahr

auf dem für die Versorgung einer zahlenmä- 2015 wurde am Investmentmarkt das Trans-

ßig abnehmenden Bevölkerung erforderli- aktionsvolumen des Vorjahres übertroffen.

chen Niveau, langfristig wird er damit aber Für das Gesamtjahr 2015 liegen die Schät-

weiter sinken. zungen zwischen 12 und 15 Mrd. Euro, was

einem Rekordergebnis entsprechen würde.

Die beiden wesentlichen Herausforderungen

sowohl für den Einzelhandel als Branche als Allein 2,4 Mrd. Euro entfielen dabei auf die

auch für den Markt für Einzelhandelsimmo- Übernahme der Kaufhof-Immobilien durch

bilien sind die bereits erwähnte demografi- die kanadische Hudson´s Bay, eine weite-

sche Entwicklung und die weiter wachsende re Milliarde machte die Übernahme von

Bedeutung des E-Commerce. Aus beiden Corio durch das französische Unterneh-

Herausforderungen folgt eine regional dif- men Klépierre aus. Bedingt durch die guten

ferenzierte Entwicklung des Einzelhandels Rahmenbedingungen sind deutsche Einzel-

und damit der von ihm benötigten Immobi- handelsimmobilien aufgrund ihrer stabilen

lien. Cashflows eine attraktive Anlage. Gerade

Fonds und Konzerne aus dem Nicht-Euro-

Im Zuge der sich weiter verschärfenden Raum nutzen die derzeitige Euro-Schwäche,

Konkurrenz in der Branche wird für die um wechselkursbedingt günstig Immobilien

Unternehmen des Einzelhandels bei ihrer oder Portfolios in Deutschland zu erwerben.

Nettoanfangsrenditen bei Einzelhandelsimmobilien

in v. H.

9

8

7

6

5

4

1990 1993 1996 1999 2002 2005 2008 2011 2014

Nettoanfangsrendite zentrale Lagen (Deutschland) Nettoanfangsrendite zentrale Lagen (A-Städte) Schaubild 9

Nettoanfangsrendite dezentrale Lagen (Deutschland) Nettoanfangsrendite dezentrale Lagen (A-Städte) Quelle: bulwiengesa AG

12Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

Im Falle einer langfristig erwarteten Auf- 3 E-Commerce und seine

wertung der Gemeinschaftswährung ergibt

sich ein Zusatzgewinn. Bedeutung für den Markt

für Einzelhandelsimmobilien

Bedingt durch die Übernahme der Kaufhof-

Immobilien waren Warenhäuser im ersten

Halbjahr 2015 das umsatzstärkste Han- Mit Verbreitung des Internets hat auch der

delsformat. Aber auch Fachmarktzentren Vertrieb von Waren und Dienstleitungen mit

und Supermärkte erfreuen sich wachsender Hilfe dieses Mediums rasant zugenommen.

Beliebtheit, da ihre Umsätze weniger durch Seit 1999 sind die Umsätze mit Endverbrau-

den Online-Handel betroffen sind. Zudem chern (B2C) im E-Commerce in Deutsch-

ist der Managementaufwand dieser Handel- land um knapp das 35-fache gestiegen. Im

simmobilien geringer als etwa bei Shopping- Folgenden wird der Frage nachgegangen,

centern, bei gleichzeitig niedrigeren Preisen welche Effekte für den Markt für Einzelhan-

ergeben sich entsprechend höhere Renditen, delsimmobilien in Deutschland hierdurch zu

aber auch Risiken. erwarten sind.

Insgesamt bleiben die Nettoanfangsrenditen 3.1 E-Commerce

aufgrund der in Summe steigenden Preise

aber auch weiterhin unter Druck (vgl. Schau- Mit der Verbreitung des Internets in den

bild 9). Am deutlichsten haben hier die de- 90er-Jahren entwickelte sich auch die Mög-

zentralen Lagen der A-Städte verloren. Die- lichkeit, mit Hilfe dieser neuen Technologie

se werden aufgrund der Preissteigerungen Waren und Dienstleistungen zu handeln.

der vergangenen Jahre vermehrt nachgefragt, Dies ist zugleich eine allgemeine, bewusst

was die Renditen belastet. In den dezentralen eng gefasste Definition dessen, was unter

Lagen ist der Renditerückgang mit 0,9 Pro- „E-Commerce“ zu verstehen ist. Der Ver-

zentpunkten am wenigsten ausgeprägt, dies kauf von Waren und Dienstleistungen über

spiegelt das höhere Risiko der Anlage in die- den Vertriebskanal „World Wide Web“ mit

sen Lagen wider. Hilfe von Web-Shops. Im Unterschied zum

stationären Einzelhandel werden dabei keine

Verkaufsflächen oder Verkaufspersonal vor

Ort benötigt. Beim Onlinehandel wählt der

Käufer das Produkt, welches er präferiert und

sucht erst dann den Verkäufer im Netz. Beim

stationären Einzelhandel wird zunächst das

Entwicklung der B2C E-Commerce-Umsätze

(1999–2015)

in Mrd. Euro

45

40

35

30

25

20

15

10

5

0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Schaubild 10

Quelle: HDE

13Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

Anteil der Online-Käufer an der deutschen Bevölkerung

(2000–2014)

in v. H.

80

70

60

50

40

30

20

10

0

2000 2002 2004 2006 2008 2010 2012 2014

Schaubild 11

Quelle: IfD Allensbach (ACTA 2014)

Ladenlokal aufgesucht und dann nach pas- handel überproportional an. Von 2000 bis

senden Produkten geschaut. Damit spielt die 2005 stiegen die Umsätze in diesem Bereich

persönliche Beratung durch Verkaufsperso- von 2,3 Mrd. Euro auf 14,5 Mrd. Euro, was

nal beim Onlinehandel kaum noch eine Rol- einer Steigerung von 480 v. H. entspricht.

le. Dessen Funktion übernimmt das Internet,

welches die benötigten Informationen für Im Abschnitt 2005 bis 2010 betrug die Zu-

den Kunden bereitstellt. nahme noch einmal 63,4 v. H., in der Zeit

von 2010 bis 2015 kann mit einem Wachstum

Der Onlinehandel stellt aufgrund der Tech- von 83,4 v. H. wieder eine erhöhte Dynamik

nologie und der Vielfalt der Vertriebswege beobachtet werden. Absolut betrachtet ent-

andere Anforderungen an die Unternehmen. sprich dies einer Steigerung von 19,9 Mrd.

Der Standort, ein wesentlicher Faktor im sta- Euro.

tionären Handel, spielt nur eine untergeord-

nete Rolle. Von weitaus größerer Bedeutung Grundlage dieser Entwicklung war eine stän-

ist die Frage, welches Medium der Kunde für dige Erhöhung der Zahl der Endverbraucher,

seine Bestellung benutzt. Dies kann ein PC, welche im Internet Waren und Dienstleistun-

ein Tablet oder ein Smartphone sein. Jeder gen erwerben (vgl. Schaubild 11). Nutzten

dieser Kanäle stellt unterschiedliche Anfor- 2000 noch unter 10 v. H. der deutschen Be-

derungen an die jeweils benutzte Technik. völkerung das Internet für Einkäufe, waren

Eine weitere wesentliche Einflussgröße stellt es 2014 bereits 73 v. H.

die Umsetzbarkeit der Logistik dar. Deren

Kosten können nur zum Teil auf die Kunden Dieser Wert wird zwar auch in Zukunft

überwälzt werden. Diese erwarten aber eine noch moderat zunehmen, da nicht internet-

schnelle Lieferung der Ware und auch eine affine Kohorten aussterben, insgesamt wird

entsprechende Bearbeitung im Falle von Re- die Dynamik aber deutlich nachlassen. Das

touren. Vor allem im Mode- und Schuhbe- Vordringen des Internets in immer weitere

reich sind hohe Retourenquoten von 50 bis Lebensbereiche wird sich allerdings fortset-

70 v. H. zu beobachten. Dies wiederum führt zen, womit das „Online-Shopping“ zu einer

zu entsprechend hohen Kosten. Die Bewälti- ganz alltäglichen Tätigkeit wird.

gung der logistischen Herausforderungen ist

daher von zentraler Bedeutung für die weite- Das Umsatzwachstum des Onlinehandels

re Entwicklung des E-Commerce. war im Vergleich zur Entwicklung im tra-

ditionellen Versandhandel insgesamt über-

Mit Vordringen des Internets in den privaten proportional, wodurch E-Commerce einen

Bereich stiegen auch die Umsätze im Online- immer höheren Anteil an den Umsätzen aus-

14Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

Umsatzanteile im deutschen Versandhandel

(1990–2014)

in Mrd. Euro

50

45

40

35

30

25

20

15

10

5

0

1990 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Schaubild 12

trad. Versandhandel Onlinehandel Quelle: GfK GeoMarketing

macht (vgl. Schaubild 12). Da E-Commerce Damit konnte der Onlinehandel auch sei-

von der Abwicklung her betrachtet ein Ver- nen Anteil am Umsatz des gesamten Einzel-

sandgeschäft darstellt, werden die Umsätze handels erhöhen, da auch hier die Zuwächse

des traditionellen Katalogversandes und des deutlicher ausfielen als in der Branche insge-

Onlinehandels gemeinsam als „Versandhan- samt (vgl. Schaubild 13). Von 2009 bis 2014

del“ statistisch erfasst. Es zeigt sich aber, dass stieg dieser Anteil um vier Prozentpunkte

der Anteil des traditionellen Versandhandels auf 11 v. H. Gegenüber 2013 stagnierte die

stark rückläufig ist und auch in Zukunft Entwicklung zum ersten Mal in der Beob-

noch weiter abnehmen wird. achtungsperiode, was auch an der überdurch-

schnittlich guten Entwicklung der Umsätze

Seit 2009 weist der Versandhandel insgesamt des stationären Einzelhandels in Deutsch-

stabile Umsatzzuwächse auf, so dass 2014 ein land liegt. Das Onlinegeschäft konnte 2014

Umsatz von insgesamt von 44 Mrd. Euro er- absolut noch einmal um 4,2 Mrd. Euro zu-

reicht werden konnte. Hiervon entfielen be- legen.

reits knapp 82 v. H. auf den Onlinehandel. Im

Jahr 2001 betrug dieser Anteil gerade gut 9 v. H.

Umsätze nach Vertriebswegen im Einzelhandel

(1990–2014)

in Mrd. Euro

500

450

400

350

300

250

200

150

100

50

0

1990 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Schaubild 13

trad. Versandhandel Onlinehandel Ladenlokal Quelle: GfK GeoMarketing

15Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

Diese Entwicklung zeigt aber auch, dass der Onlinekauf über alle Altersgruppen hinweg

stationäre Einzelhandel nach wie vor der do- höher ist. Die jüngeren Altersgruppen („di-

minierende Vertriebskanal der Branche ist. gital natives“) nutzen das Internet aber zu-

Dies wird er auch bleiben, wenngleich die nehmend, um sich selbst über Produkte und

Strukturen sich weiter verändern werden. Es deren Eigenschaften zu informieren. In dem

ist zu erwarten, dass der Anteil des Online- Maße, in dem dieses Verhalten sich verbreitet,

handels an den Einzelhandelsumsätzen in der sinkt auch die Hemmschwelle beim Kauf be-

kommenden Dekade 20 v. H. erreichen wird. ratungsintensiver Produkte und steigt in der

Folge deren Umsatz. Dies zeigen auch die

Je nach „Onlinetauglichkeit“ des Warensor- Produktgruppen mit den höchsten Umsatz-

timentes werden diese Veränderungen früher zuwächsen: Mit 64 v. H. konnte im vergan-

oder später auftauchen. Für die lange Frist ist genen Jahr die Produktgruppe „Computer

davon auszugehen, dass alle Produktgruppen und Zubehör“ den Spitzenwert verzeichnen.

online gehandelt werden. Dies bestätigt eine Ebenfalls deutliche Steigerungen konnten bei

Analyse der bisherigen Entwicklung (vgl. „Telekommunikation, Handy und Zubehör“

Schaubild 14). mit 55 v. H. und „Möbel und Dekorations-

artikel“ mit 52 v. H. beobachtet werden.

Die beiden umsatzstärksten Warengruppen

im Onlinehandel sind 2014 „Bekleidung“ Deutlich an Umsatz verloren haben die

und „Unterhaltungselektronik/E-Artikel“. Warengruppen „Bücher“ und „Bild- und

Dabei liegt die erstgenannte Warengrup- Tonträger“. Hier ist neben der Reife des

pe mit einem Umsatz von 11,8 Mrd. Euro Onlinemarktsegmentes die technologische

deutlich vor der Unterhaltungselektronik, Entwicklung der entscheidende Faktor. So-

die auf 5 Mrd. Euro kommt. Beide Waren- wohl Bücher als auch Musik und Filme wer-

gruppen konnten ihre Onlineumsätze im den im Internet zu einem immer höheren An-

Vergleich zum Vorjahr steigern. Bei der Be- teil in elektronischer Form gehandelt. Dies

kleidung um 1,7 v. H., der Unterhaltungs- reduziert ihre Bedeutung als Produktgruppe

elektronik um gut 28 v. H., aber von einem und macht ihren Vertrieb für den Einzelhan-

deutlich niedrigeren Niveau kommend. Dies del äußerst schwierig.

zeigt, dass Bekleidung zu den im Internet

„etablierten“ Warengruppen gehört, wäh- Eine Warengruppe mit deutlichem Wachs-

rend die Unterhaltungselektronik noch in tumspotenzial stellt der Bereich „Lebensmit-

der Wachstumsphase steckt. Diese stellt eine tel“ dar, welcher nach einer Untersuchung

eher beratungsintensive Produktgruppe dar, der GfK Geomarketing bis 2025 16 v. H. des

bei welcher die Hemmschwelle für einen gesamten Umsatzes im Onlinehandel ausma-

Umsatzstärkste Warengruppen im E-Commerce

(2013 und 2014)

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000

Umsatz in Mio. Euro

11.849

Bekleidung

11.562

5.010

Unterhaltungselektronik/E-Artikel

3.961

4.100

Bücher 5.315

3.379

Schuhe 3.443

2.675

Haushaltswaren und Haushalts-Geräte 2.704

2.528

Computer und Zubehör 1.538

2.462

Möbel und Dekorationsartikel 1.619

2.210

Hobby, Sammel- und Freizeitartikel 2.078

2.001

Bild- und Tonträger 2.938

1.875

Telekommunikation, Handy und Zubehör 1.211

Schaubild 14

2014 2013 Quelle: bevh

16Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

chen wird. Insgesamt wird sich die Dynamik Gesamtumsätzen im Jahr 2013 18 v. H. Un-

der Entwicklung in den kommenden Jahren ter den 20 umsatzstärksten Unternehmen

abschwächen, da zum einen immer mehr des Onlinehandels befinden sich fünf tra-

Produktgruppen ihre Sättigungsgrenzen im ditionelle Versandhäuser, 11 reine Internet-

Onlinehandel erreichen und zum anderen der händler, mit hm und Degussa zwei Händler

stationäre Einzelhandel seine Position als mit aus dem stationären Einzelhandel, und mit

Abstand wichtigster Vertriebskanal durch in- Apple und Esprit zwei Selbstvermarkter.

novative Handelskonzepte und Kundennähe Dies zeigt, dass Unternehmen vermehrt auf

behaupten wird. Multi-Channel-Vertriebskonzepte setzen,

wenngleich die Mehrzahl der Anbieter reine

Der mit deutlichem Abstand größte Anbieter Onlinehändler sind. Nicht berücksichtigt ist

im Onlinehandel ist mit einem Umsatz von der Umsatzanteil des Onlinemarktplatzes

5,8 Mrd. Euro amazon.de. Mit 1,8 Mrd. Euro ebay, da es sich hierbei nicht um ein Han-

folgt mit otto.de ein traditionelles Versand- delsunternehmen, sondern um eine Online-

handelsunternehmen, welchem der Einstieg Marktplattform handelt.

ins Onlinegeschäft erfolgreich gelungen ist.

Die Top Drei werden durch zalando.de mit Insgesamt wird sich das Wachstum des On-

einem Jahresumsatz von 0,7 Mrd. vervoll- linehandels nicht mit der bisherigen Dyna-

ständigt (vgl. Schaubild 15). mik fortsetzen. Je nach Produktgruppe wer-

den die Zuwächse allerdings unterschiedlich

Der Viertplatzierte, notebooksbilliger.de, er- verteilt sein. Die Gruppen „der ersten Stun-

reicht bereits nicht mehr die 0,5 Mrd. Euro- de“ werden stagnieren oder gar an Bedeutung

Marke. Insgesamt erreichen 42 Onlinehänd- verlieren (Bücher, Musik), andere haben auf-

ler ein Umsatzvolumen von 100 Mio. Euro grund der bisher geringen Marktdurchdrin-

und mehr. Die Branche weist damit zwei gung noch Wachstumspotenzial (Lebensmit-

außerordentlich umsatzstarke Unternehmen tel, Drogerie).

auf, gefolgt von einer Vielzahl kleinerer An-

bieter, deren Umsatzunterschiede aber keine

derartig großen Sprünge mehr zeigen. Die 3.2 Auswirkungen auf den

Dynamik der Entwicklung auf der Anbie- stationären Einzelhandel

terseite demonstriert das Beispiel von zalan-

do.de. Das Unternehmen wurde erst 2008 Der stationäre Einzelhandel bleibt auch in

gegründet und ist 2013 bereits unter den der langen Frist der dominierende Vertriebs-

Top-Drei der Onlinehändler insgesamt. Im weg der Branche. Er wird allerdings durch

Segment „Mode“ beträgt der Anteil an den den sich weiter entwickelnden Onlinehandel

Umsatzstärkste Onlinehändler in Deutschland

(2013)

Umsatz in Mio. Euro

amazon.de 5.787

otto.de 1.880

zalando.de 702

notebooksbilliger.de 498,9

bonprix.de 410,5

cyberport.de 404,4

tchibo.de 400

conrad.de 389,6

alternate.de 366,9

hm.com/de/ 303,7

Schaubild 15

Quelle: EHI Retail Institute

17Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

einer steigenden Wettbewerbsintensität aus- und entsprechende Kosten mit sich bringt.

gesetzt sein. Das der Kunde auch weiterhin Informationen zum Sortiment oder zu Pro-

in Ladengeschäften seine Einkäufe tätigt, dukteigenschaften lassen sich auch mit Hilfe

liegt vor allem an der Tatsache, dass er hier digitaler Medien verbreiten. Dies stellt eine

die Möglichkeit findet, die Ware mit allen einfachere Lösung dar, die technologisch

Sinnen zu untersuchen und auszuprobieren – weniger aufwendig ist. Insgesamt werden

eine Möglichkeit, die ihm das Internet nicht die Möglichkeiten der digitalen Technik von

bieten kann. Untersuchungen haben gezeigt, den stationären Einzelhändlern noch zu we-

dass Spontankäufe zum größten Teil nur im nig genutzt. Zwar werden Umsatzeinbußen

stationären Handel erfolgen. Interessanter- durch den „Showrooming-Effekt“ (Beratung

weise steigt der Umsatz durch Spontanein- im Ladenlokal, Kauf im Internet) festgestellt,

käufe, wenn die Kunden sich zuvor mit Hilfe nur einige ziehen bisher aus diesem Kunden-

des Internets informiert haben. Gut ausge- verhalten aber den Schluss, den Effekt durch

bildetes Verkaufspersonal kann diese Ent- eine eigene digitale Präsenz für sich zu nut-

wicklung in Verbindung mit einer cleveren zen.

Ladengestaltung und einer ansprechenden

Warenpräsentation nutzen und so die Um- Für den Erfolg dieses Strategiewechsels ist

sätze steigern. das jeweilige Warensortiment von geringe-

rer Bedeutung. Auch im Lebensmittelein-

Dies haben auch eine Reihe reiner Online- zelhandel werden steigende Umsätze im

händler erkannt und damit begonnen, statio- Onlinebereich erwartet, obwohl diese Kate-

näre Ladengeschäfte – vor allem in 1a-Lagen gorie lange als wenig geeignet für das On-

– zu eröffnen, um das jeweilige Angebot für linegeschäft galt. Für die Sortimentswahl gilt

den Kunden erfahrbar zu machen. Dabei unverändert, dass dieses auf die Bedürfnisse

muss weniger Ware am Lager vorgehalten der Kunden zugeschnitten ist, die Produkte

werden, da die Zustellung der Ware auch aktuell verfügbar gemacht werden und eine

über die vorhandene Internet-Logistik statt- gute Beratung sichergestellt ist. Da die Kun-

finden kann. Multi-Channel-Formate bilden denbedürfnisse wenig durch das Internet be-

für die stationären Händler damit eine Mög- einflusst werden, hat der Onlinehandel so-

lichkeit, ihre Vertriebswege zu diversifizie- mit kaum Einfluss auf die Entwicklung der

ren und die Vorteile des Onlinehandels zu Sortimente.

nutzen, ohne das Ladenlokal zu schließen.

Dafür ist es nicht zwingend erforderlich, Ein differenzierteres Bild zeigt die Entwick-

gleich einen eigenen Internet-Shop zu im- lung der verschiedenen Handelsformate im

plementieren, was einen spürbaren Aufwand deutschen Einzelhandel. Der Onlinehan-

Lebenszyklus ausgewählter Handelsformate des deutschen Einzelhandels

Entwicklungs- u. Wachstumsphase Reifephase Sättigungsphase Abschwungsphase

Einführungsphase

Discounter

Großer Supermarkt Kaufhaus

Supermarkt

Traditionelles Fachgeschäft

Filiarisiertes Fachgeschäft Warenhaus

SB-Warenhaus

Fachmarkt Trad. Versandhandel

Bio-Markt Kleiner

Supermarkt

City Supermarkt

Convenience Store

Onlinehandel

Drive-in-Märkte

Automatisierter Onlinehandel

Schaubild 16

Quelle: KPMG, eigene Darstellung

18Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

del ist hier noch am Beginn seiner Wachs- Erreichbarkeit mit Hilfe des öffentlichen Per-

tumsphase (vgl. Schaubild 16), was auch sonennahverkehrs. In der Folge wird durch

die Entwicklung der Umsatzzahlen in den diese Entwicklung die Nachfrage nach Ver-

vergangenen Jahren belegt. Der traditio- kaufsflächen abnehmen. Andererseits ist zu

nelle Versandhandel ist bereits in der Ab- erwarten, dass sich zwei Gruppen von Nach-

schwungsphase. Die Unternehmen dieses fragern im stationären Einzelhandel her-

Formates, die ihr Geschäftsmodell entspre- auskristallisieren: Zum einen die Discount-

chend angepasst haben, sind aber auch im Sparte, welche ein einfaches Ladendesign

Onlinegeschäft erfolgreich, wie das Beispiel und eine schlichte Warenpräsentation bevor-

des Otto-Versands zeigt, der inzwischen mit zugt und den Wettbewerb primär über den

einem Umsatz von 1,8 Mrd. Euro nach Ama- Produktpreis austrägt. Zum anderen statio-

zon zweitgrößter Onlinehändler in Deutsch- näre Händler, die die Möglichkeiten des On-

land ist. linehandels in ihr Geschäftsmodell überneh-

men und versuchen, auf diese Weise Kunden

Auch andere Handelsformate in der Reife- in ihr Ladenlokal zu locken. Für diese spielt

oder Sättigungsphase können durch die eine ansprechende Warenpräsentation und

Umstellung auf Multi-Channel-Vertriebs- das Einkaufserlebnis eine wesentliche Rol-

konzepte und entsprechende Preisstrategien le, insbesondere auch vor dem Hintergrund,

langfristig erfolgreich am Markt bestehen. In den Kunden zu Spontankäufen zu bewegen.

Abhängigkeit von der Adaptionsfähigkeit der

Unternehmen des stationären Einzelhandels Der Bedarf an Lagerflächen im Ladenge-

ist demnach zu erwarten, dass die Handels- schäft selbst geht hierbei zurück. Heute

formatlandschaft sich nicht drastisch verän- kleinere Flächen nachfragende Unternehmen

dern wird. werden für diese Art der Warenpräsentation

größere Flächen benötigen. Die Immobilie

Die Adaption von E-Commerce-Strategien muss dabei hohen Qualitätsansprüchen ge-

durch den stationären Einzelhandel bedeu- nügen, um das benötigte Ambiente schaffen

tet allerdings einen geringeren Flächenbe- zu können. Dabei spielt häufig nicht mehr

darf, insbesondere bei heute noch mit großen nur die einzelne Immobilie die entscheiden-

Flächen arbeitenden Geschäften. Demgegen- de Rolle, sondern auch deren näheres Umfeld.

über werden kleinere Geschäfte Flächen be- Diese ist auch wichtig für die Onlinehänd-

nötigen, um die Ware adäquat präsentieren ler, die den stationären Vertriebsweg für sich

zu können und das Einkaufserlebnis für den nutzen wollen. Immer mehr ehemals reine

Kunden möglich zu machen. E-Commerce-Unternehmen eröffnen La-

denlokale, um deren Vorteile nutzen zu kön-

nen. Dieser Weg ist vielfach einfacher, als für

3.3 Folgen für die Märkte für traditionelle Handelsunternehmen den On-

Einzelhandelsimmobilien linekanal zu integrieren. Für diesen Zweck

geeignete Ladenlokale müssen dabei an re-

Von den durch das Wachstum des Online- präsentativen Standorten liegen, so dass sich

handels hervorgerufenen Veränderungen der Wettbewerb um die ohnehin schon be-

werden auch die Märkte für Einzelhandels- gehrten 1a-Lagen weiter intensivieren wird.

immobilien betroffen sein. Die Unterneh- Insgesamt ist in der Folge ein moderater An-

men des stationären Handels sind hier die stieg der Flächennachfrage zu erwarten, der

Nachfrager nach geeigneten Verkaufsflächen. sich allerdings regional sehr unterschiedlich

Durch den Onlinehandel gewinnt ein Han- verteilen wird.

delsformat an Bedeutung, welches zunächst

keine Verkaufsflächen benötigt. Die Immo- Der wachsende Onlinehandel führt dabei

biliennachfrage der Onlinehändler zielt auf aber nicht ursächlich zu Veränderungen,

verkehrsgünstig gelegene Warenverteilzen- vielmehr verstärkt und beschleunigt er be-

tren, also Logistikimmobilien. Keine Rolle reits vorhandene Entwicklungsmuster. Da-

spielen hier die traditionellen Standortkrite- von wenig betroffen sind die Ladengeschäfte,

rien des Einzelhandels wie eine hohe Kun- welche typische Nahversorgungsfunktionen

denfrequenz, Parkmöglichkeiten oder die erfüllen. Bedingt durch den Bedarf der mo-

19Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen dernen Gesellschaft nach Treffpunkten und die Organisation des deutlich zunehmenden Begegnungsstätten, gewinnen traditionelle Lieferverkehrs. Weniger attraktive Städte gut erschlossene Innen- und Altstadtlagen oder dezentrale Stadtteillagen werden weiter in städtischen Zentren an Bedeutung, die an Nachfrage verlieren, insbesondere wenn eine Mischung aus verschiedenen Ladenge- sie einen hohen Besatz an inhabergeführten schäften und Gastronomiebetrieben bieten. Fachgeschäften aufweisen, die es nicht schaf- Die Schaffung entsprechender Rahmenbe- fen, den Online-Vertrieb in ihr Geschäfts- dingungen ist daher eine zentrale Heraus- modell zu integrieren. Häufig werden auf forderung für stadtplanerische Vorgaben diese Weise die ohnehin schon zu beobach- der Kommunen und die jeweiligen Einzel- tenden Folgen des demografischen Wandels handelskonzepte. Dieses beinhaltet auch verstärkt. 20

Einzelhandelsimmobilienmärkte in Deutschland – aktuelle Herausforderungen

Die Zukunft des City-Einzelhandels –

Wie geht es weiter in den Mittelstädten?

Olaf Petersen, COMFORT Research & Consulting

1 Wandel im Handel – eine ler ihr Stationär- mit dem Online-Geschäft

unendliche Geschichte verknüpfen – und umgekehrt. In jedem Fall

wird die einstmalige klare Abgrenzung zwi-

schen Online- und Offline-Handel heute

Der sprichwörtliche ‚Wandel im Handel‘ immer mehr obsolet. Entscheidend ist für

stellt im Einzelhandel alles andere als eine die Einzelhandelsunternehmen, nicht wo

bloße Floskel dar. Er ist vielmehr als absolut der Umsatz getätigt wird, sondern dass Um-

branchenimmanent anzusehen und vollzieht satz getätigt wird. Insofern stellt der Online-

sich typischerweise in großen Schüben, wel- Handel für den stationären Handel sowohl

che sich durchaus auch zeitlich überschnei- eine Herausforderung als auch eine Chance

den bzw. parallel verlaufen können. Seit Ende dar.

des 19. Jahrhunderts sei u. a. an das Aufkom-

men der Warenhäuser, die Innovation der Auch in dieser sehr viel komplexeren Ein-

Selbstbedienung oder die Entwicklung der zelhandelswelt stellen gute Innenstädte mit

Einkaufszentren sowie von Fachmärkten einer gewachsenen Magnetfunktion für ihre

oder Discounter erinnert. Stadt, Stadtbezirke bzw. das Umland die na-

türlichen nachhaltigen Anknüpfungspunkte

In diesen Kontext der Branchenumwälzun- für modernen Einzelhandel dar und werden

gen reiht sich seit Beginn dieses Jahrhunderts von daher in der Standorthierarchie des deut-

mit säkular immer größerer Prägnanz nun- schen Einzelhandels von der COMFORT

mehr der Online-Handel ein. Der deutsche auch zukünftig ganz oben gesehen. Mit Blick

Einzelhandel ist primär mit seinen Nonfood- auf die Millionenstädte Berlin, Hamburg,

Sortimenten – der Foodbereich ist auf Sicht München und Köln oder andere Metropolen

noch weitgehend ‚ausgeklammert (Auch bei wie Frankfurt, Düsseldorf, Stuttgart und

einem zu erwartenden überdurchschnitt- Hannover wie auch regionale Großstäd-

lichen Wachstum ist ausgehend von einem te wie Münster, Mannheim, Braunschweig

sehr niedrigen spezifischen Marktanteil mit oder Würzburg ist dies weitgehend unstrittig.

echten Volumeneffekten nicht vor 2020 zu Deutlich unklarer ist das Bild allerdings mit

rechnen.) – zurzeit einem gravierenden Um- Blick auf die sogenannten Mittelstädte.

strukturierungsprozess unterworfen, was

allerdings mit Blick auf die Tatsache der gro-

ßen Veränderung nichts absolut Neues (siehe

oben) darstellt. Dabei ist der City-Einzel-

handel mit seinen klassischen qualifizierten

Shopping-Segmenten Mode, persönlicher

Bedarf oder Elektro hier mitten drin.

2 Was sind überhaupt

„Mittelstädte“?

Anders als zu Beginn der E-Commerce-

Entwicklung, als es mehr oder weniger nur Zunächst einmal gibt es hier eigentlich keine

‚Puristen‘ im stationären und Distanzhan- allgemein gültige Definition. Typischerwei-

del (Versand und/oder Online) gab, ist die se redet man hierzulande davon bei Städten

Entwicklung weiter voran geschritten: mit unter 100.000 Einwohnern, wobei die Un-

deutlich wachsender Bedeutung werden tergrenze zu den Kleinstädten deutlich un-

Multi-/Omni-Channel-Verkaufskonzepte schärfer zwischen 50.000 bis hin zu 20.000

eingesetzt. Retail ist heute wesentlich kom- Einwohnern gezogen wird. COMFORT geht

plexer geworden, indem immer mehr Händ- hier nachfolgend von 50.000 Einwohnern bei

21Sie können auch lesen