Entwicklungsstrategie für die HFM - Modul A: Potenzialanalyse - Studie

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Hanseatic Transport Consultancy

HFM Managementgesellschaft für Hafen und Markt mbH

Entwicklungsstrategie für die HFM

Modul A: Potenzialanalyse

- Studie -

Hanseatic Transport Consultancy –

Das Unternehmen im Überblick

Geschäftsführende Gesellschafter

Dr. Jan Ninnemann

Dr. Thomas Rössler

Hamburg UST-Nr. 74/328/00541

Tätigkeit

Vielfältige Erfahrung im Beratungssektor sowie praktisches Industrie-Know how bilden die Grundlage für

einen unabhängigen, leistungsorientierten und kompetenten Beratungsansatz. Das Leistungsspektrum

von Hanseatic Transport Consultancy umfasst neben der klassischen Strategie- und Managementbera-

tung für Unternehmen aus Transport, Verkehr und Logistik auch die Beratung von Politik und Institutionen

beispielsweise bei wettbewerbs- und industriepolitischen Fragestellungen.

Sitz

Hanseatic Transport Consultancy

Dr. Ninnemann & Dr. Rössler GbR

Schopenstehl 15 (Miramar-Haus)

D-20095 Hamburg

Kontakt

Dr. Jan Ninnemann Dr. Thomas Rössler

Tel: +49 (40) 18 17 54 08 Tel: +49 (40) 18 17 54 06

Mobil: +49 (171) 266 00 35 Mobil: +49 (172) 327 34 07

ninnemann@htc-consultancy.de roessler@htc-consultancy.de

Internet

http://www.htc-consultancy.de

Arbeitsstand : 01.12.2009

Entwicklungsstrategie für die HFM – Modul A III

Inhaltsverzeichnis

Seite

1. Einleitung 1

2. Methodischer Ansatz 1

3. Hafen Frankfurt aus Umschlagperspektive 3

3.1 Umschlagentwicklung 3

3.2 Wichtigste Akteure 7

3.3 Wettbewerbsumfeld 9

4. Marktspezifische Rahmenbedingungen 15

4.1 Regionaler Markt 15

4.1.1 Charakteristik der Untersuchungsregion 15

4.1.2 Verkehrsaufkommen und Verkehrsverflechtungen 17

4.1.3 Wirtschaftsstruktur und konjunkturelle Entwicklung 21

4.1.4 Schlüsselindustrien für den Hafenumschlag und deren (regionale) Bedeutung 23

4.2 Überregionaler Markt 29

4.2.1 Übergeordnete Entwicklungstrends 29

4.2.2 Entwicklung in den Seehäfen 30

4.2.3 Entwicklung im Hinterlandverkehr 32

5. Wachstumserwartungen für den Standort Frankfurt 37

5.1 Prognosen zur Konjunkturentwicklung 37

5.2 Prognosen zu Seeverkehr und Umschlagentwicklung in den Seehäfen 39

5.3 Prognose zur Entwicklung im Güterverkehr in Deutschland 43

5.4 Wachstumserwartungen für ausgewählte Gütergruppen 43

5.4.1 Mineralölerzeugnisse 43

5.4.2 Sekundärrohstoffe 45

5.4.3 Baubranche 46

5.4.4 Weitere Branchen/Güterarten in Kurzform 47

5.5 Wachstumsimpulse durch regionale Einflüsse 51

5.5.1 Bevölkerungsentwicklung 51

5.5.2 Entwicklung der Nachfrage nach Konsumgütern 54

5.5.3 Entwicklung des produzierenden Gewerbes 55

5.5.4 Wichtige Ansiedlungen/Entwicklungsprojekte in der Untersuchungsregion 57

5.6 Wachstumserwartungen der Umschlagbetriebe und Hafenanrainer 61

5.7 Abschätzung der Wachstumserwartung für ausgewählte Güterarten 69

5.7.1 Prämissenrahmen 69

5.7.2 Evaluation der Einflussfaktoren 73

5.7.3 Umschlagerwartung Landwirtschaftliche Erzeugnisse 79

5.7.4 Umschlagerwartung Steinkohle 80

5.7.5 Umschlagerwartung Mineralölerzeugnisse 81

5.7.6 Umschlagerwartung Metalle/Schrott 82

5.7.7 Umschlagerwartung Recyclingstoffe 83

5.7.8 Umschlagerwartung Baustoffe 84

5.7.9 Umschlagerwartung Container 84

5.7.10 Umschlagerwartung Chemische Erzeugnisse 85

5.7.11 Umschlagerwartung Sonstige Güterarten 85

5.7.12 Konsolidierung der Umschlagerwartungen 86

6. Zusammenfassung der wesentlichen Erkenntnisse 88

Entwicklungsstrategie für die HFM – Modul A IV

Abbildungsverzeichnis

Seite

Abbildung 1: Methodischer Ansatz _____________________________________________________ 2

Abbildung 2: Umschlagentwicklung Hafen Frankfurt 2003-2007 (in Tsd. t) ______________________ 3

Abbildung 3: Entwicklung einzelner Güterarten im Zeitablauf (Index: 2003 = 100) ________________ 4

Abbildung 4: Wachstumsentwicklung und relative Bedeutung einzelner Güterarten _______________ 5

Abbildung 5: Entwicklung einzelner Hafenbahnverkehre im Zeitablauf (Index: 2003=100) __________ 6

Abbildung 6: Wachstumsentwicklung und relative Bedeutung einzelner Güterarten _______________ 6

Abbildung 7: Hafenverwaltungsmodelle _________________________________________________ 7

Abbildung 8: Binnenhäfen und KV-Anlagen im Rhein-Main-Gebiet ____________________________ 9

Abbildung 9: Terminallayout Trimodalport ______________________________________________ 10

Abbildung 10: Layout Mainhafen Hanau________________________________________________ 11

Abbildung 11: Kartenausschnitt Mainhafen Aschaffenburg _________________________________ 13

Abbildung 12: Planskizze GVZ Ingelheimer Aue _________________________________________ 14

Abbildung 13: DUSS-Terminal Frankfurt-Ost ____________________________________________ 15

Abbildung 14: Ballungsraum Frankfurt/Rhein-Main innerhalb der Metropolregion________________ 16

Abbildung 15: Städte und Gemeinden im Planungsverband ________________________________ 16

Abbildung 16: Kaufkraft in der Untersuchungsregion (in Euro pro 1.000 Einwohner) _____________ 17

Abbildung 17: Verkehrsbezirke der amtlichen Statistik_____________________________________ 18

Abbildung 18: Struktur des Verarbeitenden Gewerbes in der Rhein-Main-Region in 2003 _________ 23

Abbildung 19: Bauhauptgewerbe in Frankfurt 1995 bis 2005________________________________ 24

Abbildung 20: Inlandsabsatz von Mineralölprodukten und Zahl der Tankstellen in D _____________ 27

Abbildung 21: Deutsche Stahlschrottbilanz in Tsd. t_______________________________________ 28

Abbildung 22: Netzbelastung 2005 insgesamt (li.) und durch den Güterverkehr (re.) _____________ 34

Abbildung 23: Kostenentwicklung in der Binnenschifffahrt __________________________________ 35

Abbildung 24: Kategorisierung nachgelagerter Terminalstandorte____________________________ 36

Abbildung 25: Erwartetes reales BIP-Wachstum im Jahr 2013 nach Ländern___________________ 38

Abbildung 26: Entwicklung des Weltcontainerumschlags bis 2015 ___________________________ 39

Abbildung 27: Prognosekorridor für Hamburg und die Nordrange bis 2015_____________________ 40

Abbildung 28: Containerumschlag in der Nordrange bis zum Jahr 2015 _______________________ 41

Abbildung 29: Prognose des Mineralölverbrauchs in Deutschland bis 2025 ____________________ 45

Abbildung 30: Pkw-Zulassungen in Deutschland _________________________________________ 47

Abbildung 31: Preise für Brotgetreide in Deutschland _____________________________________ 49

Abbildung 32: Bevölkerungsentwicklung 2000-2006 im Gebiet des Planungsverbandes __________ 52

Abbildung 33: Altersstruktur in Hessen und dem Regierungsbezirk Darmstadt bis 2030 __________ 53

Abbildung 34: GfK-Kaufkraft 2009 ____________________________________________________ 55

Abbildung 35: Umsätze des Verarbeitenden Gewerbes in Hessen 2000-2008 (2000=100) ________ 56

Abbildung 36: Entwicklung von nominalem BIP und Exporten im Zeitablauf ____________________ 57

Abbildung 37: Vermarktungsstand des Gewerbegebietes "Am Martinszehnten" (2008) ___________ 58

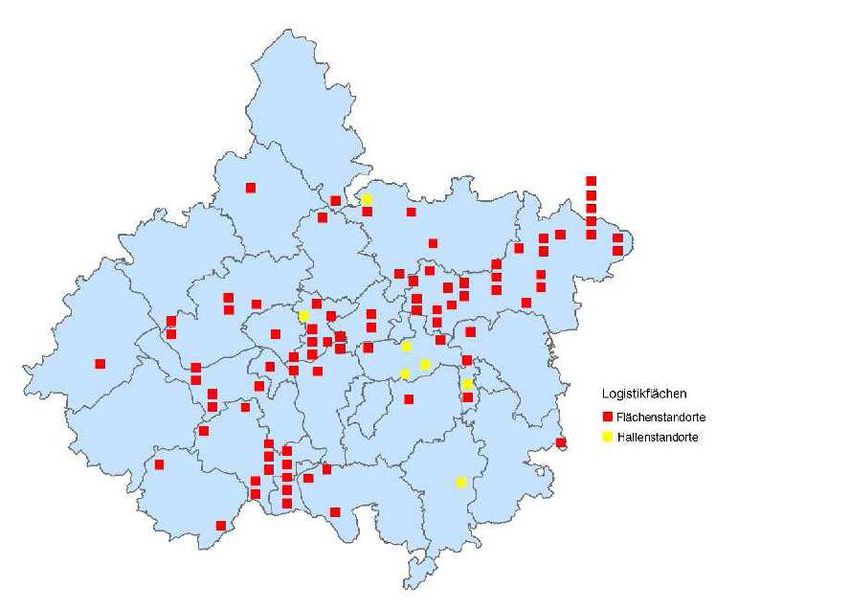

Abbildung 38: Gemeldete und verfügbare Logistikflächen/-hallen im Rhein-Main-Gebiet __________ 58

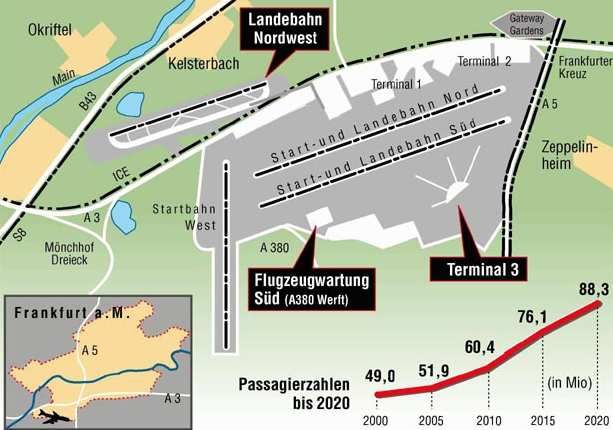

Abbildung 39: Abbildung: Ausbauprojekte am Frankfurter Flughafen _________________________ 60

Abbildung 40: Abbildung: Entwicklung des Flughafens bis 2020 _____________________________ 61

Abbildung 41: Rohöl-Weltmarktpreise 2006-2009 ________________________________________ 71

Entwicklungsstrategie für die HFM – Modul A V

Tabellenverzeichnis

Seite

Tabelle 1: Entwicklung des wasserseitigen Umschlags im Hafen Frankfurt (in t) __________________ 3

Tabelle 2: Entwicklung der Hafenbahnverkehre im Hafen Frankfurt 2003-2007 (in t) ______________ 5

Tabelle 3: Wichtigste Unternehmen im Osthafen 1 nach Flächenbedarf ________________________ 8

Tabelle 4: Wichtigste Unternehmen im Osthafen 2 nach Flächenbedarf ________________________ 8

Tabelle 5: Wichtigste Unternehmen im Gutleuthafen nach Flächenbedarf _______________________ 9

Tabelle 6: Umschlagentwicklung Hafen Hanau 2000-2007 in t_______________________________ 12

Tabelle 7: Umschlagentwicklung im Hafen Aschaffenburg 2000-2007 in t ______________________ 13

Tabelle 8: Güterbeförderung 2007 in Deutschland nach Güterhauptgruppen in Tsd. t ____________ 19

Tabelle 9: Verkehrsverflechtung der Regionen (NUTS) 2007 in t _____________________________ 19

Tabelle 10: Verkehrsverflechtung der Regionen (NUTS) 2007 in t ___________________________ 20

Tabelle 11: Bruttowertschöpfung in Frankfurt zu Herstellungspreisen (in Mio. Euro) _____________ 21

Tabelle 12: Wirtschaftsleistung und Wirtschaftsstruktur in der Rhein-Main-Region 2006 __________ 22

Tabelle 13: Pkw-Bestand Hessen _____________________________________________________ 26

Tabelle 14: Umschlagentwicklung Hafen Hamburg _______________________________________ 31

Tabelle 15: Umschlagentwicklung Bremische Häfen (Mio. t) ________________________________ 31

Tabelle 16: Umschlagentwicklung Hafen Rotterdam (Mio. t) ________________________________ 32

Tabelle 17: Umschlagentwicklung Hafen Antwerpen (Mio. t) ________________________________ 32

Tabelle 18: Prognose der Gesamtumschlagentwicklung bis 2025 (Tsd. t ) _____________________ 42

Tabelle 19: Bevölkerungsbestand nach Regierungsbezirken 2006 und 2030 ___________________ 53

Tabelle 20: Private Konsumausgaben je Einwohner (in jeweiligen Preisen) ____________________ 54

Tabelle 21: Zeitreihe gesamtwirtschaftlicher und seehafenspezifischer Trends _________________ 73

Tabelle 22: Hafenumschlag in Frankfurt und übergeordnete Trendverläufe im Vergleich __________ 74

Tabelle 23: Korrelation gesamtwirtschaftlicher und seehafenspezifischer Zeitreihen _____________ 75

Tabelle 24: Korrelation ausgewählter Zeitreihen (Landwirtschaftliche Erzeugnisse) ______________ 76

Tabelle 25: Korrelation ausgewählter Zeitreihen (Steinkohle) _______________________________ 76

Tabelle 26: Korrelation ausgewählter Zeitreihen (Mineralöl) ________________________________ 77

Tabelle 27: Korrelation ausgewählter Zeitreihen (Recycling) ________________________________ 77

Tabelle 28: Korrelation ausgewählter Zeitreihen (Bau) ____________________________________ 78

Tabelle 29: Korrelation ausgewählter Zeitreihen (Container) ________________________________ 78

Tabelle 30: Korrelation ausgewählter Zeitreihen (Verarbeitendes Gewerbe)____________________ 79

Tabelle 31: Wachstumserwartung wasserseitiger Umschlag Hafen Frankfurt bis 2015 (in t) _______ 87

Tabelle 32: Wachstumserwartung Hafenbahnumschlag Hafen Frankfurt bis 2015 (in t) ___________ 87

Entwicklungsstrategie für die HFM – Modul A VI

Abkürzungsverzeichnis

BIP Bruttoinlandsprodukt

BMVBS Bundesministerium für Verkehr, Bau und Stadtentwicklung

DB Deutsche Bahn AG

F.I.T Frankfurt Intermodal Terminal (Höchst)

GVZ Güterverkehrszentrum

ISL Institut für Seeverkehrswirtschaft und Logistik (Universität Bremen)

IWF Internationaler Währungsfond

KTG Kali Transport Gesellschaft

KV Kombinierter Verkehr

NEAT Neue Eisenbahn-Alpentransversale

NUTS Nomenclature des Unités Territoriales Statistiques

RB Regierungsbezirk

t Tonnen

TEU Twenty Foot Equivalent Unit (20' Standardcontainer)

Entwicklungsstrategie für die HFM – Modul A 1

1. EINLEITUNG

Der Hafen Frankfurt sieht sich als Logistikstandort im Zentrum der dynamisch wachsenden

Metropolregion Frankfurt/Rhein-Main einem stetigen Wandel gegenüber. Mit der Umge-

staltung und dem Ausbau des Osthafens zu einem modernen, funktionalen und effizienten

Zentrum der Güterlogistik wurde Ende der 1990er Jahre ein wichtiger Schritt zur Zukunfts-

sicherung und strategischen Weiterentwicklung des Hafens Frankfurt umgesetzt. Die Dy-

namisierung der Containerverkehre bei einer volatilen Entwicklung des Massengutge-

schäftes, die wachsende Bedeutung des Binnenhafens als Baustein der Logistikwirtschaft

und regionaler Wirtschaftsfaktor, zunehmende stadtplanerische Aktivitäten der Kommunen

in hafennahen Bereichen sowie ein mittel- bis langfristiges Fehlen von Erweiterungsflä-

chen, stellen die HFM als Managementgesellschaft für den Hafen aktuell vor eine Reihe

von Herausforderungen.

Das Ziel der HFM, die Bedeutung der Gewerbe- und Industriegebiete im Ost- und Gut-

leuthafen als wichtigen Wirtschaftsfaktor zu stärken, die Attraktivität des Standortes Hafen

zu steigern sowie die Ver- und Entsorgung des Wirtschaftsraumes Frankfurt am Main

sicherzustellen, kann dabei nur durch eine umfassende Entwicklungsstrategie realisiert

werden. Ausgangspunkt für die Ableitung strategischer Handlungsempfehlungen bildet die

nachfolgende Potenzialanalyse (Modul A), in dessen Mittelpunkt eine belastbare Abschät-

zung des lokalen Ladungspotenzials steht. Die Evaluation des bis zum Jahr 2025 zu er-

wartenden Güteraufkommens erfolgt hierbei getrennt nach den Bereichen Container- und

Massengutumschlag. Gemeinsam mit den Ergebnissen der Abschätzung der regionalwirt-

schaftlichen Effekte des Hafens Frankfurt (Modul B) bildet die Potenzialanalyse eine be-

lastbare Argumentationsgrundlage zur strategischen Ausrichtung der HFM hinsichtlich der

Ableitung von Maßnahmen für den Erhalt, die Anpassung oder den Ausbau der bestehen-

den Anlagen.

2. METHODISCHER ANSATZ

Der methodische Ansatz für die Erarbeitung einer Analyse zukünftiger Umschlagpotenziale

fußt auf der im Angebot vom Oktober 2008 skizzierten Vorgehensweise und den Anpas-

sungen, die im Rahmen der angebotsbezogenen Diskussion am 6. November 2008 in

Frankfurt vereinbart wurden.

Ausgangspunkt für die Evaluation zukünftiger Volumina bildet eine detaillierte Bewertung

der aktuellen Umschlagentwicklung (Ist-Situation) sowie der marktspezifischen Rahmen-

bedingungen. Die Betrachtung der Marktspezifika untergliedert sich dabei in eine regio-

nale sowie eine überregionale Komponente. Im Zuge der Analyse der regionalen Markt-

strukturen richtet sich der Fokus auf die wirtschaftliche Entwicklung im Ballungsraum

Frankfurt/Rhein-Main. Die Darstellung des Status-Quo stellt in der Hauptsache auf die

ökonomischen und verkehrlichen Aspekte ab. Sie wird ergänzt durch eine Betrachtung der

Industrie- und Gewerbestrukturen sowie der für die Umschlagentwicklung im Hafen rele-

vanten Schlüsselindustrien. Die überregionale Betrachtung umfasst neben der Darstellung

übergeordneter Entwicklungsperspektiven in Welthandel sowie Verkehr und Logistik auch

wesentliche hafen- und hafenhinterlandrelevante Trends. Die Darstellung konzentriert sich

zweckmäßigerweise auf die deutschen Nordseehäfen Bremen und Hamburg sowie die

Westhäfen Rotterdam und Antwerpen.

Entwicklungsstrategie für die HFM – Modul A 2

Die Abschätzung zukünftiger Wachstumserwartungen für den Standort Frankfurt erfolgt

auf der Basis einer umfangreichen Datengrundlage. Diese umfasst in einem ersten Schritt

übergeordnete Prognosen zu Konjunkturentwicklung, Umschlagentwicklung in den See-

häfen, Entwicklung des Güterverkehrs in Deutschland sowie zukünftigen Entwicklungs-

trends einzelner Güterarten. Im Zuge der Auswertung dieser Prognosen werden die über-

regional gültigen Aussagen zur Entwicklung einzelner Gütergruppen und Verkehrsströme

auf den Hafenstandort Frankfurt "heruntergebrochen", um auf diesem Wege zu qualifi-

zierten Perspektiven zu kommen. Ergänzt werden diese Erkenntnisse um mögliche

Wachstumsimpulse durch regionale Einflüsse. Zentraler Bestandteil dieses Analyseschrit-

tes bildet die Befragung der wichtigsten Unternehmen im Hafen bzw. im direkten und indi-

rekten Hafenumfeld. Die Befragung erfolgt mit dem Ziel, Zielbranchen und potenzielle Nut-

zer herauszufiltern, die für die weitere Entwicklung des Hafengeschäftes am Standort

Frankfurt eine Rolle spielen. Die Erwartungen der regionalen bzw. lokalen Marktteilnehmer

an den Standort Frankfurt werden hierbei durch strukturierte Interviews ermittelt. Im Sinne

einer "schlanken" Vorgehensweise konzentrieren sich die Gespräche auf Unternehmen

von maßgeblicher regionaler Bedeutung und Transport-/Logistik-Relevanz für den Hafen.

Auf diesem Wege werden strukturelle Veränderungen im unmittelbaren wirtschaftlichen

Umfeld Frankfurts herausgearbeitet und vom "Markt" erwartete Transport- und Logistikbe-

darfe skizziert.

Die Festlegung von Prämissen sowie die Quantifizierung der Bedeutung der ermittelten

Wachstumstreiber und Einflussgrößen bilden den Rahmen für die abschließende Abschät-

zung und inhaltliche Einordnung der Wachstumserwartungen für ausgewählte Güterarten.

Der methodische Ansatz kann zusammenfassend wie folgt dargestellt werden:

Abbildung 1: Methodischer Ansatz

Quelle: HTC.

Entwicklungsstrategie für die HFM – Modul A 3

3. HAFEN FRANKFURT AUS UMSCHLAGPERSPEKTIVE

3.1 Umschlagentwicklung

Die Entwicklung des Gesamtumschlages im Hafen Frankfurt zeigt für die Jahre 2003 bis

2006 einen relativ stabilen Verlauf, die Zahlen für das Jahr 2007 verdeutlichen ein erhebli-

ches Umschlagplus in Folge einer signifikanten Steigerung der Hafenbahnverkehre.

Abbildung 2: Umschlagentwicklung Hafen Frankfurt 2003-2007 (in Tsd. t)

4.000

11

3.500

3.000

1.400

9 8

9 13

2.500 659 693 490

752

2.000

1.500

2.170 2.145 2.204 2.234

1.000 1.884

500

0

2003 2004 2005 2006 2007

Schiffsgüterumschlag Hafenbahnverkehr Lagerhaus

Quelle: HFM.

Zu den wichtigsten Umschlaggütern zählen neben klassischen Massengütern wie Bau-

stoffe, Mineralölerzeugnisse und Steinkohle auch sogenannte Break-Bulks und Container.

Mit Blick auf die Umschlagentwicklung im Zeitablauf zeigen sich für die einzelnen Güter-

arten verkehrsträgerspezifische Besonderheiten. Nachfolgende Tabelle gibt zunächst ei-

nen Überblick über die Entwicklung der einzelnen Güterarten im wasserseitigen Umschlag.

Tabelle 1: Entwicklung des wasserseitigen Umschlags im Hafen Frankfurt (in t)

2003 2004 2005 2006 2007

Landwirtschaftliche Erzeugnisse 36.509 39.881 28.641 31.569 21.143

Steinkohle 44.601 17.315 14.159 163.473 159.417

Heizöl und Dieselkraftstoff 376.891 313.402 301.395 425.646 294.319

Eisen- und Stahlschrott 65.870 117.661 92.326 95.765 102.404

Kies, Sand, Baustoffe 1.357.317 1.331.935 1.075.900 1.126.046 1.298.987

Container 288.109 324.991 365.357 354.074 357.252

sonstige Güter 490 250 6.438 7.472 847

Quelle: HFM.

Mit einem Anteil von rund 57 % wird der wasserseitige Umschlag von der Gütergruppe

Kies, Sand, Baustoffe dominiert. Nach einem deutlichen Einbruch im Jahr 2005 zeigt die

Entwicklung dieser Gütergruppe 2007 einen positiven Entwicklungstrend. Im Container-

bereich zeichnet sich nach einem deutlichen Wachstum in den Jahren 2004 und 2005 be-

reits seit einigen Jahren eine Stagnation des Umschlagvolumens ab, was u. a. auch auf

die angespannte Kapazitätssituation zurückzuführen ist. Eine volatile Entwicklung zeigt die

Gütergruppe Heizöl und Dieselkraftstoff. Nach einem deutlichen Plus im Jahr 2006 fiel dasEntwicklungsstrategie für die HFM – Modul A 4

Umschlagvolumen 2007 noch unter den Wert des Jahres 2005. Rückläufig entwickeln sich

die Umschlagzahlen im Bereich der landwirtschaftlichen Erzeugnisse, ein stetiges Plus

konnte die Gütergruppe Eisen- und Stahlschrott seit 2005 verzeichnen. Den größten

Sprung machte der Umschlag von Steinkohle im Jahr 2006, seitdem zeigt sich ein leichter

Mengenrückgang. Nachfolgende Index-Betrachtung gibt einen Überblick über die Wachs-

tumsentwicklung der einzelnen Güterarten.

Abbildung 3: Entwicklung einzelner Güterarten im Zeitablauf (Index: 2003 = 100)

400

350 357

300

250

200

150 155

124

100 96

78

50 58

0

2003 2004 2005 2006 2007

Landwirtschaftliche Erzeugnisse Steinkohle Heizöl und Dieselkraftstoff

Eisen- und Stahlschrott Kies, Sand, Baustoffe Container

Quelle: HTC.

Ein Blick auf die Wachstumsentwicklung der einzelnen Gütergruppen im Verhältnis zu ih-

rem Umschlagvolumen unterstreicht die wichtige Bedeutung der Gütergruppe Kies, Sand,

Baustoffe für den Hafen Frankfurt, verdeutlicht aber auch die fehlende Wachstumsdynamik

dieser Gruppe. Ähnliches gilt auch für die Gütergruppe Heizöl und Dieselkraftstoff, die ne-

gative Wachstumsraten aufweist. Der Containerverkehr entwickelte sich mit einer durch-

schnittlichen jährlichen Wachstumsrate von 4,4 % unterhalb des allgemeinen Wachstums-

pfades im Containerverkehr. Auf Grund des deutlichen Zuwachses im Jahr 2006 zählt der

Kohleumschlag trotz relativ geringer Volumina zu den Wachstumstreibern des Hafens

Frankfurt. Nachfolgende Abbildung zeigt die dargestellten Trends im Überblick:Entwicklungsstrategie für die HFM – Modul A 5

Abbildung 4: Wachstumsentwicklung und relative Bedeutung einzelner Güterarten

40

30 Steinkohle

20

CAGR 03/07 (in %)

Eisen- und Stahlschrott

Kies, Sand, Erdaushub und

10 Baustoffe

Container

0

0 200 400 600 800 1.000 1.200 1.400 1.600

Heizöl und Dieselkraftstoff

-10

Landwirtschaftliche

Erzeugnisse

-20

Gesamtumschlag 2007 (wasserseitig in Tsd. t)

Quelle: HTC.

Die wichtigste Gütergruppe im Bereich der Hafenbahnverkehre ist nunmehr mit mehr als

60 % Anteil am Gesamtumschlag das Segment Mineralöle und Gase. Diese Gütergruppe

konnte im Jahr 2007 einen erheblichen Zuwachs in Folge der Aufnahme von Bedienver-

kehren für das Tanklager im Hanauer Hafen verbuchen. Zu den weiteren Gütergruppen

mit signifikanter Bedeutung für den Hafen Frankfurt zählen die Gütergruppen Steinkohle

und sonstige Güter. Hierin enthalten sind u. a. auch die Containerverkehre. Nachfolgende

Tabelle gibt einen Überblick über die Entwicklung der einzelnen Gütergruppen im Zeitab-

lauf.

Tabelle 2: Entwicklung der Hafenbahnverkehre im Hafen Frankfurt 2003-2007 (in t)

2003 2004 2005 2006 2007

Steinkohle 357.185 407.803 398.168 168.796 152.537

Mineralöle und Gase 22.567 7.996 8.875 10.014 886.782

Sand, Kies, sonst. Baustoffe 81.190 0 29.834 0 0

NE-Metalle, Eisen, Stahl, Schrott 17.171 23.150 30.713 50.084 65.663

Papier und Altpapier 42.179 38.813 40.345 30.058 20.699

Recyclingmaterial, Steine 28.443 71.607 111.918 104.255 70.561

Holzhackschnitzel, Rundholz 6.455 10.847 36.588 56.544 57.417

Chemische Erzeugnisse 15.702 16.433 17.415 16.758 20.258

sonstige Güter (Privatwagen,

Container, etc.) 87.701 116.197 78.048 53.916 125.835

Quelle: HFM.

Während die Gütergruppe Steinkohle einen deutlichen Umschlagrückgang verzeichnet,

der zumindest in Teilen durch die Steigerung im wasserseitigen Umschlag kompensiert

werden konnte, entwickeln sich insbesondere die Gütergruppen NE-Metalle, Eisen, Stahl,

Schrott und Holzhackschnitzel, Rundholz positiv. Ähnliches gilt auch für die Gruppe der

sonstigen Güter, die neben dem Containerverkehr auch die Abstellung privater Züge bzw.Entwicklungsstrategie für die HFM – Modul A 6

Güterwagen beinhaltet. Nachfolgende Indexdarstellung zeigt die beschriebenen Trendver-

läufe im Überblick.

Abbildung 5: Entwicklung einzelner Hafenbahnverkehre im Zeitablauf (Index: 2003=100)

1.000

889

800

600

400 382

248

200

143

129

49

43

0

2003 2004 2005 2006 2007

Steinkohle Mineralöle und Gase

NE-Metalle, Eisen, Stahl, Stahlschrott Papier und Altpapier

Recyclingmaterial, Steine und Rohmaterialien Holzhackschnitzel, Rundholz

Chemikalien, chem. Erzeugnisse sonstige Güter (Privatwagen, Container, etc.)

Quelle: HTC.

Analog zur vorangehenden Darstellung der Entwicklung des wasserseitigen Umschlags

erfolgt nachfolgend auch für die Hafenbahnverkehre eine Gegenüberstellung der Wachs-

tumsentwicklung der einzelnen Gütergruppen im Verhältnis zu ihrem Umschlagvolumen.

Neben der bereits skizzierten Bedeutung der Gütergruppe Mineralöle und Gase verdeut-

licht auch diese Darstellung die positive Wachstumsentwicklung kleinerer Gütergruppen

aus den Bereichen Holz, Recycling und Schrottverwertung.

Abbildung 6: Wachstumsentwicklung und relative Bedeutung einzelner Güterarten

140

120

M ineralöle und Gase

100

80

CAGR 03/07 (in %)

60

Holzprodukte

40

NE-M et alle, Eisen

20 Recyclingmat erial

sonst ige Güt er

Chemikalien

0

0 200St einkohle 400 600 800 1.000 1.200

-20

Papier und Alt papier

-40

Hafenbahnverkehre 2007 (in Tsd. t)

Quelle: HTC.Entwicklungsstrategie für die HFM – Modul A 7

Zusammenfassend ist mit Blick auf die Entwicklung der Umschlagzahlen für den Hafen

Frankfurt festzustellen, dass kein einheitlicher Wachstumspfad nachgewiesen werden

kann. Grundsätzlich ist davon auszugehen, dass die Entwicklung der einzelnen Güterarten

dabei nicht nur nachfragespezifischen Besonderheiten (Baukonjunktur, Ölpreis etc.) unter-

liegt, sondern maßgeblich auch durch die Geschäftsentwicklung und verkehrlichen Aktivi-

täten einzelner Großkunden beeinflusst wird. Eine detaillierte Betrachtung dieser Faktoren

erfolgt im Zuge der Abschätzung zukünftiger Wachstumseffekte in Abschnitt 5.

3.2 Wichtigste Akteure

Die Ausgestaltung der rechtlich-administrativen Rahmenbedingungen zwischen der HFM

und den im Hafengebiet ansässigen Betrieben folgt weitgehend dem Landlord Port Prinzip.

Die HFM ist als Eigentümerin weiter Teile der Hafenflächen verantwortlich für die finanziel-

le und organisatorische Entwicklung der Infrastruktur; mit den Betrieben bestehen langfris-

tige Pachtverträge. Ausnahmen bilden in Teilbereichen erbbaurechtliche Sonderregelun-

gen. Darüber hinaus unterliegen wenige Teilflächen der Eigennutzung durch die HFM.

Eine Reihe von Flächen befindet sich ferner im Privateigentum, diese verfügen i. d. R. a-

ber über keinen Wasseranschluss. Nachfolgende Abbildung gibt einen Überblick über die

unterschiedlichen Hafenverwaltungsmodelle.

Abbildung 7: Hafenverwaltungsmodelle

Hafenmodelle Verantwortlichkeiten

Infrastruktur Suprastruktur Hafenbedienstete Andere Funktionen

Public Service Port Öffentlich Öffentlich Öffentlich Mehrheitlich öffentlich

Tool Port Öffentlich Öffentlich Privat Gemischt

Landlord Port Öffentlich Privat Privat Gemischt

Private Service Port Privat Privat Privat Mehrheitlich privat

Quelle: World Bank Port Reform Tool Kit (Module 3).

Die Darstellung der wichtigsten Akteure im Hafen Frankfurt beschränkt sich mit Blick auf

den strategischen Gestaltungsspielraum der HFM ausschließlich auf Unternehmen, die

hinsichtlich der im Hafengebiet genutzten Fläche als Mieter/Pächter der HFM auftreten

oder zumindest über eine erbbaurechtliche Vertragsausgestaltung verfügen. Die Betrach-

tung erfolgt zunächst in allgemeiner Form getrennt nach Hafenteilen. Eine Detaillierung

der betrieblichen Aktivitäten ausgewählter Akteure erfolgt im Zuge der Darstellung der Er-

gebnisse der Unternehmensbefragungen.

Osthafen 1:

Die HFM verfügt im Osthafen 1 über eine Fläche von insgesamt 302.225,11 Quadratme-

tern, 98,7 % davon sind vermietet. Nachfolgende Tabelle gibt einen Überblick über die

größten Mieter, ihre Branche und ihre Flächenanteile.Entwicklungsstrategie für die HFM – Modul A 8

Tabelle 3: Wichtigste Unternehmen im Osthafen 1 nach Flächenbedarf

Unternehmen Branche Flächenanteil

SGBD Deutschland GmbH Baustoffe 17,5 %

Wincanton GmbH Spedition/Handel/Dienstleistung 14,0 %

Waibel Frankfurt GmbH Baustoffe 10,8 %

Rhenus Immobilien GmbH & Co. KG Spedition/Handel/Dienstleistung 10,4 %

VLS-Group Germany GmbH Spedition/Handel/Dienstleistung 8,5 %

Walter Mandausch GmbH Spedition/Handel/Dienstleistung 6,2 %

Blasius Schuster GmbH Baustoffe 4,0 %

Quelle: HFM.

Die Tabelle verdeutlicht, dass die sieben größten Unternehmen insgesamt mehr als 70 %

der Gesamtfläche im Osthafen 1 beanspruchen. Die Branchenschwerpunkte der ansässi-

gen Unternehmen liegen in den Bereichen Baustoffe sowie Spedition/Handel/Dienstleis-

tungen. Letztgenannte Gruppe beinhaltet in diesem Fall auch die Umschlagaktivitäten im

Containersegment.

Osthafen 2

Die verfügbare Fläche im Osthafen 2 ist mit 265.597,05 Quadratmetern etwas kleiner als

im Osthafen 1, der Vermietungsanteil liegt bei 92,9 %. Nachfolgende Tabelle zeigt auch

hier die größten Mieter, ihre Branche und ihre Flächenanteile.

Tabelle 4: Wichtigste Unternehmen im Osthafen 2 nach Flächenbedarf

Unternehmen Branche Flächenanteil

Horst Mosolf GmbH & Co. Autotransportlogistik 21,7 %

Schenker Deutschland AG Spedition/Handel/Dienstleistung 9,5 %

Schmidt Spedition GmbH & Co. KG Spedition/Handel/Dienstleistung 9,1 %

Oiltanking Deutschland GmbH & Co. Mineralöl, Gas 9,1 %

KG

TSR Recycling GmbH & Co. KG Recycling 8,1 %

GVS Grundstücks- und Verwal- Spedition/Handel/Dienstleistung 7,9 %

tungsgesellschaft mbH Schmidt

FES Service und Entsorgungs Recycling 5,0 %

GmbH

Quelle: HFM.

Analog zur Situation im Osthafen 1 entfallen auch hier mehr als 70 % der Flächennutzung

auf die sieben größten Unternehmen. Die Branchenstruktur wird im Osthafen 2 wesentlich

stärker durch die Bereiche Autotransportlogistik, Mineralöl und Recycling geprägt.

Gutleuthafen

Der Gutleuthafen ist mit 105.111 Quadratmetern (zu 100 % vermietet) das kleinste Hafen-

areal der HFM. Insgesamt betreiben hier nur fünf Unternehmen Umschlag- bzw. Logistik-

aktivitäten.Entwicklungsstrategie für die HFM – Modul A 9

Tabelle 5: Wichtigste Unternehmen im Gutleuthafen nach Flächenbedarf

Unternehmen Branche Flächenanteil

Rhenus AG Spedition/Handel/Dienstleistung 38,6 %

Interfer Stahl GmbH Stahl 24,7 %

Sehring Sand und Kies GmbH & Co. Baustoffe 13,7 %

VVG City Logistik GmbH Spedition/Handel/Dienstleistung 6,9 %

Bims-Nagel GmbH & Co. KG Baustoffe 16,1 %

Quelle: HFM.

Die Umschlagaktivitäten werden dabei maßgeblich durch die Branchen Spedi-

tion/Handel/Dienstleistungen, Stahl und Baustoffe geprägt.

Als wichtigste Standortvorteile des Hafens Frankfurt werden von den Unternehmen u. a.

die innenstadtnahe Lage des Hafens und damit die Nähe zu Markt und Kunden, die gute

Anbindung an das nationale Fernstraßennetz, die gute Personalverfügbarkeit sowie die

vorhandene Trimodalität genannt.

3.3 Wettbewerbsumfeld

Die Untersuchung des Wettbewerbsumfeldes konzentriert sich vorwiegend auf die im

Rhein-Main-Gebiet ansässigen Binnenhäfen bzw. KV-Umschlageinrichtungen. Hierunter

fallen die Binnenhäfen Aschaffenburg, Hanau und Mainz, die trimodale Umschlaganlage

im Industriepark Höchst sowie das KV-Terminal Frankfurt Ost.

Abbildung 8: Binnenhäfen und KV-Anlagen im Rhein-Main-Gebiet

Quelle: Hanseatic Transport Consultancy.

Der DB-eigene Railport in Darmstadt sowie die von Fraport Cargo Services GmbH betrie-

bene Umschlageinrichtung in der Cargo-City Süd werden von der weiteren Betrachtung

ausgeklammert. Die relevanten Anlagen/Terminals werden nachfolgend näher dargestellt.

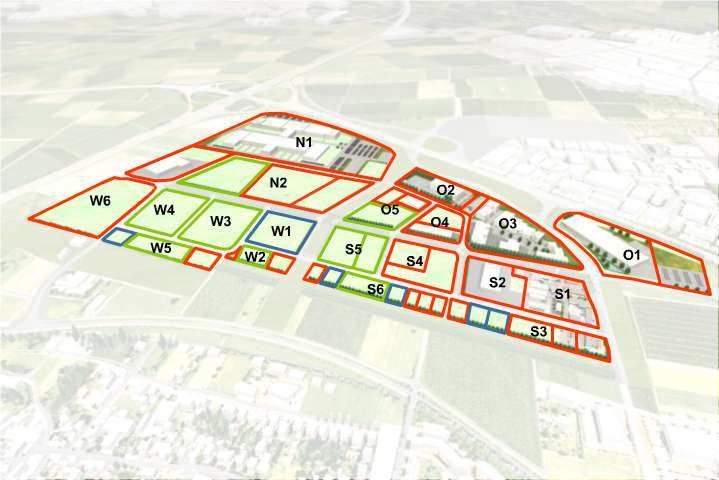

Trimodalport Frankfurt-Höchst

Rund acht Kilometer mainabwärts vom Gutleuthafen gelegen, befinden sich auf dem

Werksgelände der ehemaligen Hoechst AG verschiedene Anlagen für den Umschlag von

Containern und Wechselbehältern. Der Trimodalport ist am südlichen Mainufer des Indust-

rieparks Höchst angesiedelt und umfasst die Terminalbereiche West und Ost.Entwicklungsstrategie für die HFM – Modul A 10

Abbildung 9: Terminallayout Trimodalport

Quelle: Infraserv.

Die infrastrukturseitige Entwicklung der Hafen- und Gleisanlangen erfolgt durch die Infra-

serv GmbH & Co. Höchst KG, Betreibergesellschaft des Trimodalportes ist die Frankfurt

Intermodal Terminal GmbH (F.I.T.) als Joint Venture der infraserv logistics und der CCS

GmbH & Co. KG.

Die infrastrukturellen Rahmenbedingungen an den Terminals können wie folgt charakteri-

siert werden:

► Terminal West:

− Kailänge: 170 m (2 Liegeplätze),

− 2 Gleise mit einer Nutzlänge von 310 m,

− 279 Lagerplätze für 20’ Gefahrstoffcontainer, 282 Lagerplätze für 20’ Leercontainer.

► Terminal Ost:

− 4 Gleise mit 1.600 m Nutzlänge,

− 2 Abstellspuren mit 400 m Länge für maximal 230 Ladeeinheiten.

Zusammen verfügen beide Anlagen über etwa 1.800 TEU Lagerkapazität bei einer jährli-

chen maximalen Durchsatzkapazität von 100.000 TEU (50.000 TEU binnenschiffsseitig,

50.000 TEU bahnseitig). Der Umschlag erfolgt über drei Umschlagkrane mit je 40 t Trag-

kraft und 35,5 m beziehungsweise 53 m Spannweite sowie über mehrere Reachstacker.

Die verkehrsseitige Erschließung der Terminalanlagen im Westen von Frankfurt erfolgt

sowohl per Bahn als auch per Binnenschiff. Regelmäßige Shuttlezug-Verbindungen be-

stehen aktuell nach Norditalien und Rotterdam. Seit Januar 2005 bietet der schweizerische

KV-Operateur Hupac Intermodal durch die Einbindung des Standortes Frankfurt in seinen

Rotterdam-Italien-Dienstes fünf wöchentliche Abfahrten nach Busto Arsizio nordwestlich

von Mailand an. In der Gegenrichtung bestehen sechs Abfahrten nach Rotterdam. Etwa

30 % der Ladung wird durch die rund 80 im Industriepark angesiedelten Unternehmen

generiert. Die seit Anfang Oktober 2007 bestehende Verbindung der KTG-Tochter Baltic

Train mit drei wöchentlichen Abfahrten zu den Hamburger Terminals Altenwerder (CTA),

Burchardkai (CTB) und Eurokombi (EKOM) wurde nach nur einem Jahr wieder eingestellt.

Als wesentliche Gründe wurden von KTG die hohen Umschlagkosten am F.I.T. sowie die

ineffizienten Betriebsabläufe (zusätzliche Umfuhr zum Leerdepot) genannt.Entwicklungsstrategie für die HFM – Modul A 11

Aktuell wird eine Abfertigung der Verkehre am Duss-Terminal Frankfurt Ost erwogen. Mit-

telfristig bestehen Überlegungen hinsichtlich einer Nutzung des Hanauer Hafens für die

KV-Verladung. Regelmäßige Binnenschiffsabfahrten bietet die Contargo-Gruppe nach

Rotterdam (2 x pro Woche), Antwerpen (5 x pro Woche) und Amsterdam (1 x pro Woche).

Bezüglich des Gesamtumschlages am Standort Frankfurt-Höchst liegen keine offiziellen

Zahlen vor. Diese dürften sich nach Einschätzung der Berater im Bereich von 25.000 –

35.000 TEU bewegen.

Über eine Sonderstellung verfügt der Trimodalport auf Grund seiner besonderen Ausstat-

tung für den Umschlag (erlaubte Klassen 2-6, 8, 9) und die Lagerung (verschiedene VCI

Klassen) von Gefahrgutcontainern. Ergänzend hierzu werden weitere Dienstleistungen wie

z. B. Stuffing/Stripping, Containerreparatur und -reinigung angeboten.

Mainhafen Hanau

Der Mainhafen Hanau als Abteilung der Stadtwerke Hanau GmbH erstreckt sich über eine

Fläche von 31,3 ha. Das einzige Hafenbecken weist eine Länge von 950 m bei 65 m Breite

auf. Weitere Umschlagmöglichkeiten befinden sich im Bereich des Flusshafens. Die Kai-

länge beträgt hier etwa 650 m, so dass sich eine maximal nutzbare Uferlänge von etwa 1,6

km ergibt. Umfangreiche Lagerkapazitäten bestehen in Form von 58.000 Quadratmetern

gedeckter sowie 82.000 Quadratmetern ungedeckter Lagerfläche, Trichtern für die Lage-

rung trockener Massengüter (6.000 t), Getreidesilos (51.000 t Getreide) und Tanklagern

(76.000 Quadratmeter). Ein Containerumschlag findet im Hafen Hanau bislang nicht statt.

Abbildung 10: Layout Mainhafen Hanau

Quelle: Stadtwerke Hanau.

Der Hafen Hanau entwickelte sich in den letzten Jahren uneinheitlich. Nach einem Um-

schlageinbruch im Jahr 2003 und einer anschließenden Stabilisierung im Bereich von rundEntwicklungsstrategie für die HFM – Modul A 12

3,5 Millionen t zeigt sich seit 2006 eine Abwärtsbewegung. Weiterhin verdeutlicht die nach-

folgende Tabelle, dass sich das Verhältnis von wasserseitigem zu bahnseitigem Umschlag

deutlich zu Gunsten der Bahn verschoben hat.

Tabelle 6: Umschlagentwicklung Hafen Hanau 2000-2007 in t

Jahr Schiff Bahn Gesamt

2000 2.409.733 1.031.466 3.441.199

2001 2.370.805 1.100.243 3.471.048

2002 2.285.488 1.281.741 3.567.229

2003 1.731.599 1.212.657 2.944.256

2004 1.957.531 1.640.485 3.598.016

2005 1.839.450 1.645.555 3.485.005

2006 1.753.000 1.505.000 3.258.000

2007 1.548.000 1.612.000 3.160.000

Quelle: Stadtwerke Hanau.

Die Umschlagentwicklung wird insbesondere bahnseitig durch wenige Kunden determi-

niert. Wichtigste Akteure sind hierbei KTG (Kali) und Oiltanking (Mineralöl) mit Anteilen

von 44 % bzw. 55 % am bahnseitigen Gesamtumschlag. Wesentliche Quell- bzw. Zielregi-

onen der Transporte sind Leuna (Total Deutschland) und die Region um Neuhof in Hessen

(Kali + Salz). Schiffsseitig liegt der Anteil der KTG-Mengen am Gesamtumschlag bei rd. 47

%, weitere wichtige Güterarten sind Getreide, Futter- und Düngemittel, Recyclingstoffe

sowie Baustoffe. Wichtigste Quell- bzw. Zielregionen sind hier die Häfen Rotterdam und

Antwerpen. Zu den wichtigsten Akteuren zählen hier die Unternehmen Rhenus, HUL Ha-

nauer Umschlag und Lager, UHG Umschlag und Handel, Theo Steil, Halema Futtermühle

und Gerling Holz.

Hafen Aschaffenburg

Der Hafen Aschaffenburg als Teil der Bayernhafen-Gruppe verfügt über eine Gesamtflä-

che von 150 ha, davon 100 ha Ansiedlungsfläche für Unternehmen. Das Hafenbahnnetz

umfasst eine Länge von rund 17 km. Umschlageinrichtungen bestehen u. a. in Form von

vier Mineralölpumpanlagen, einer Verladestelle für Calciumcarbonat und fünf Verladestel-

len für Flüssiggüter. Die Kapazität der Öltankanlagen liegt bei 49.000 Kubikmeter. Für den

„klassischen“ Umschlagbetrieb kommen fünf hafeneigene Kräne (bis 50 t) Nutzlast zum

Einsatz, ferner existiert ein Containerumschlagplatz für Schiff, Bahn und Lkw.

Die Umschlagentwicklung zeigt nach einem deutlichen Rückgang im Jahr 2003 seit dem

einen recht stabilen Verlauf. 2007 wurden rund 2,8 Millionen t umgeschlagen.Entwicklungsstrategie für die HFM – Modul A 13

Tabelle 7: Umschlagentwicklung im Hafen Aschaffenburg 2000-2007 in t

Schiff Bahn Lkw Gesamt

2000 991.843 35.861 2.134.420 3.162.124

2001 960.885 31.751 2.130.519 3.123.155

2002 868.469 58.452 2.076.847 3.003.768

2003 771.330 103.230 1.625.475 2.500.035

2004 799.071 138.623 1.727.563 2.665.257

2005 859.448 113.601 1.822.969 2.796.018

2006 948.527 117.828 1.745.717 2.812.072

2007 808.533 104.529 1.888.808 2.801.870

Quelle: Hafen Aschaffenburg.

Zu den wichtigsten Güterarten 2007 zählten Steine/Erden (34,8 %), Erd-

öl/Mineralölerzeugnisse (15,2 %), Chemische Erzeugnisse (14,0 %), feste mineralische

Brennstoffe (13,6 %) und Halb-/Fertigwaren (11,3 %).

Der Containerumschlag erreichte 2007 mit 9.128 TEU (wasserseitig) eine neue Höchst-

marke. In den ersten 3 Quartalen 2008 wurden bereits mehr als 10.000 TEU umgeschla-

gen. Wesentlicher Wachstumstreiber ist hierbei der Kombinierte Verkehr auf der Schiene,

der im Zeitraum von Januar bis September 2008 von 0 TEU auf 5.500 TEU zulegen konn-

te. Auslöser hierfür ist der im Mai 2008 aufgenommene Shuttleverkehr der japanischen

Reederei NYK, der Aschaffenburg drei Mal wöchentlich mit dem Hafen Rotterdam verbin-

det. Traktionär dieser Verkehre ist das zur SNCF-Gruppe gehörende in Dresden ansässi-

ge Eisenbahnverkehrsunternehmen ITL. Die schiffsseitige Anbindung des Hafens Aschaf-

fenburg erfolgt über den Rhein Main Service der Contargo Gruppe mit jeweils zwei wö-

chentlichen Abfahrten nach Rotterdam bzw. Antwerpen.

Die Lagerkapazität des Terminals beträgt 1.000 TEU bei einem maximalen Durchsatz von

40.000 TEU pro Jahr. Der Betrieb der Anlage erfolgt durch die Bayernhafen-Gruppe.

Abbildung 11: Kartenausschnitt Mainhafen Aschaffenburg

Quelle: Bayernhafen (2006)Entwicklungsstrategie für die HFM – Modul A 14

Hafen Mainz

Wichtigster Hafen in der Rhein-Main-Region ist der Hafen Mainz. Auf Grund seiner ver-

kehrsgeographischen Vorteile spielt er als Wettbewerber für den Hafen Frankfurt aller-

dings nur eine untergeordnete Rolle und soll daher nur kurz vorgestellt werden.

Der Gesamtumschlag im Mainzer Hafen lag 2007 bei 1,57 Millionen t (wasserseitig), wich-

tigstes Umschlaggut war dabei der Container mit einem Anteil von 51,9 %. Zu den weite-

ren wichtigen Umschlaggütern zählen Nahrungs- und Futtermittel (23,9 %), Baustoffe

(10,2 %) und Mineralölprodukte (8,4 %). Insgesamt wurden im Hafen Mainz 2007 112.793

TEU umgeschlagen.

Das Gebiet des Mainzer Hafens umfasst derzeit eine Fläche von ca. 30 ha. Auf Grund

bestehender Kapazitätsengpässe und fehlender Erweiterungsmöglichkeiten im Zollhafen

ist bis 2010 eine Verlagerung weitreichender Hafenaktivitäten in den 500 m rheinabwärts

gelegenen Bereich der Ingelheimer Aue geplant. Eine Fertigstellung des neuen GVZ mit

einer Gesamtfläche von 8 ha ist bis zum Jahr 2010 vorgesehen. Rund ein Viertel hiervon

ist dem Containerumschlag vorbehalten. Auf 2,3 ha entwickelt die Frankenbach Container

Terminals GmbH als zukünftiger Betreiber des GVZ Terminalanlagen mit einer Gesamtka-

pazität von 300.000 TEU pro Jahr. Nachfolgende Abbildung zeigt eine Planskizze der An-

lage.

Abbildung 12: Planskizze GVZ Ingelheimer Aue

Quelle: Frankenbach Container Terminals GmbH.

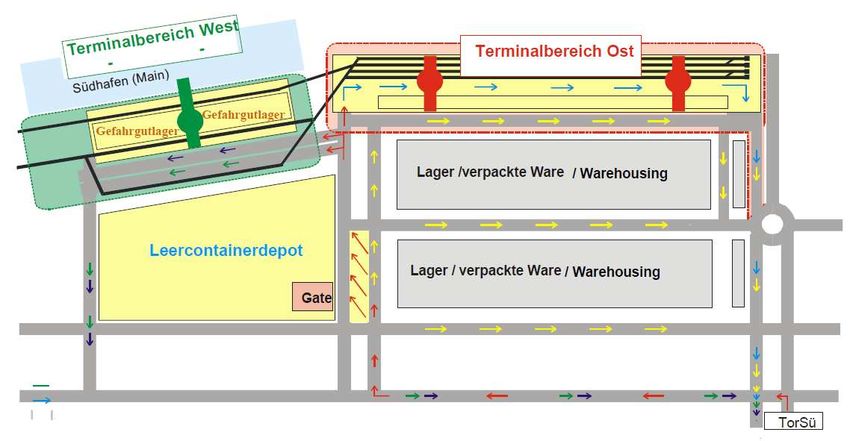

KV-Terminal Frankfurt-Ost

Mit einem Umschlagaufkommen von rund 65.000 Ladeeinheiten pro Jahr hat der 1986

errichtete Umschlagbahnhof Frankfurt Ost bereits im Jahr 2002 seine Kapazitätsgrenze

erreicht. Im Zuge der Ausbaumaßnahmen wurden bis 2005 zunächst vier UmschlaggleiseEntwicklungsstrategie für die HFM – Modul A 15

mit einer Nutzlänge von 660 m pro Gleis erstellt, zwei Abstell- und zwei Ladespuren ge-

schaffen sowie zwei neue Ladekräne aufgestellt. Darüber hinaus wurde eine beidseitige

Anbindung der Umschlaganlage nebst Verkehrs- und Abstellflächen für Container und Lkw

sowie ein Dispositions- und Agenturgebäude gebaut. Das Terminal ist nun aktuell mit zwei

Portalkränen (max. 41 t. Traglast), vier Umschlaggleisen à 660 m Nutzlänge und den ent-

sprechenden Lkw-Verkehrsanlagen für eine Umschlagkapazität von jährlich rund 120.000

Ladeeinheiten (im Standverfahren) ausgelegt. Die Abstellkapazität beträgt ca. 260 TEU,

die Anlage ist ausgerichtet auf den Umschlag von 20' - 45' Containern, Wechselbehältern

sowie Sattelaufliegern. Nachfolgendes Luftbild gibt einen Überblick über die Anlage in un-

mittelbarer Nähe des Osthafens.

Abbildung 13: DUSS-Terminal Frankfurt-Ost

Quelle: DUSS.

Weiterhin verfügt das Terminal über eine Bremsprobe-Anlage, eine Spitzenüberspannung

der Kranbahn sowie eine Schienentankstelle (Lokdiesel) von DB Energie nähe Frank-

furt/Main-Abstellbahnhof. Betreiber des Terminals ist die Deutsche Umschlaggesellschaft

Schiene-Straße (DUSS) mbH.

4. MARKTSPEZIFISCHE RAHMENBEDINGUNGEN

4.1 Regionaler Markt

4.1.1 Charakteristik der Untersuchungsregion

Ausgangspunkt für die Betrachtung der regionalen Marktspezifika bildet eine grundlegende

Abgrenzung der Untersuchungsregion. Diese orientiert sich aus Gründen der Datenver-

fügbarkeit an bestehenden Gebietsgrenzen. Die in vielen Bereichen zu findende Abgren-

zung auf Basis der Metropolregion spiegelt auf Grund der räumlichen Ausdehnung und

Verkehrsgeographie nur bedingt das tatsächliche Einzugsgebiet des Hafens Frankfurt wi-

der, so dass der eher kleinräumige Bereich des Ballungsraumes Frankfurt/Rhein-Main als

räumliche Bezugsgröße besser geeignet scheint. Nachfolgende Abbildung gibt einen

Überblick über Lage und Ausdehnung des Ballungsraumes innerhalb der Metropolregion.Entwicklungsstrategie für die HFM – Modul A 16

Abbildung 14: Ballungsraum Frankfurt/Rhein-Main innerhalb der Metropolregion

Quelle: Planungsverband Ballungsraum Frankfurt/Rhein-Main.

Planungsinstanz für das Gebiet des Ballungsraumes ist nach § 2 Abs. 1 des Gesetzes zur

Stärkung der kommunalen Zusammenarbeit im Ballungsraum Frankfurt/Rhein-Main der

Planungsverband Ballungsraum Frankfurt/Rhein-Main. Dieser umfasst 75 Kommunen im

Kern der Region Frankfurt/Rhein-Main und des Regierungsbezirkes Darmstadt. Hierzu

zählen u. a. die kreisfreien Städte Frankfurt/Main und Offenbach, die Städte und Gemein-

den in den Landkreisen Hochtaunuskreis, Main-Taunus-Kreis und Offenbach sowie aus-

gewählte Städte und Gemeinden in den Landkreisen Groß-Gerau, Main-Kinzig und Wet-

terau. Nachfolgende Karte zeigt die relevanten Städte und Gemeinden in der Übersicht.

Abbildung 15: Städte und Gemeinden im Planungsverband

Quelle: Planungsverband Ballungsraum Frankfurt/Rhein-Main.Entwicklungsstrategie für die HFM – Modul A 17

Mit knapp 2,2 Millionen Einwohnern verzeichnet der Ballungsraum entgegen dem Bundes-

schnitt einen leichten Bevölkerungszuwachs. Auf weitere demographische Entwicklungs-

tendenzen soll im Zuge der Abschätzung der Wachstumserwartungen für den Hafen

Frankfurt noch einmal näher eingegangen werden (vgl. Abschnitt 5.5.1).

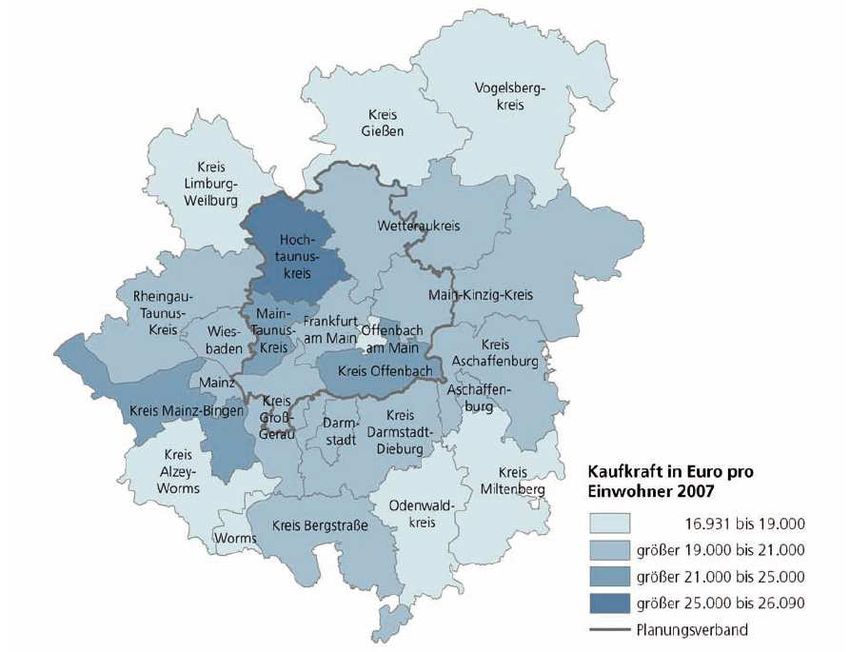

Die wirtschaftliche Dynamik des Ballungsraumes verdeutlicht die Höhe des Bruttoinlands-

produktes (BIP) je Einwohner, das mit 44.300 Euro deutlich über dem hessischen Durch-

schnitt (32.922 Euro je Einwohner) liegt. Die Kaufkraft erreichte im Jahr 2007 mit 21.495

Euro je Einwohner ebenfalls einen höheren Wert als der Landesdurchschnitt (19.463 Eu-

ro). Eine Kaufkraftziffer für das Gebiet des Planungsverbandes in Höhe von 119,1, also

19,1 % über dem Bundesdurchschnitt, unterstreicht die nationale Bedeutung der Region.

In einigen Städten westlich und nördlich von Frankfurt am Main erreichen die Kaufkraft-

kennziffern Werte, die noch wesentlich höher liegen und auch bundesweit zu den Spitzen-

reitern zählen. Nachfolgende Karte gibt einen Überblick über die Kaufkraft je Einwohner im

Gebiet des Planungsverbandes sowie in der Metropolregion für das Jahr 2007.

Abbildung 16: Kaufkraft in der Untersuchungsregion (in Euro pro 1.000 Einwohner)

Quelle: Planungsverband Ballungsraum Frankfurt/Rhein-Main.

4.1.2 Verkehrsaufkommen und Verkehrsverflechtungen

Die Analyse von Verkehrsaufkommen und Verkehrsverflechtungen der Rhein-Main-Region

erfolgt unter Rückgriff auf bestehende Daten der amtlichen Statistik. Die Untersuchung

richtet ihr Hauptaugenmerk auf die auf Schiene und Wasserstraße transportierten Güter-

arten mit Quelle oder Ziel in der Rhein-Main-Region, die Verkehrsverflechtungen der Re-

gion mit anderen Regionen im In- und Ausland sowie auf die Transportmengen im Kombi-

nierten Verkehr einschließlich ihrer Quell- und Zielgebiete. Ziel der Betrachtung ist es da-

bei, das logistische Gesamtpotenzial der Region aufzuzeigen sowie die für die Handels-

beziehungen der Rhein-Main-Region wichtigen Partnerregionen zu identifizieren.

Das Verzeichnis der Verkehrsbezirke und Häfen bietet dabei eine regionale Gliederung auf

Basis politischer Grenzen. Verkehrsbezirke entsprechen jeweils dem Gebiet eines oder

mehrerer Land- oder Stadtkreise und sind für alle Verkehrsträger einheitlich definiert. ImEntwicklungsstrategie für die HFM – Modul A 18

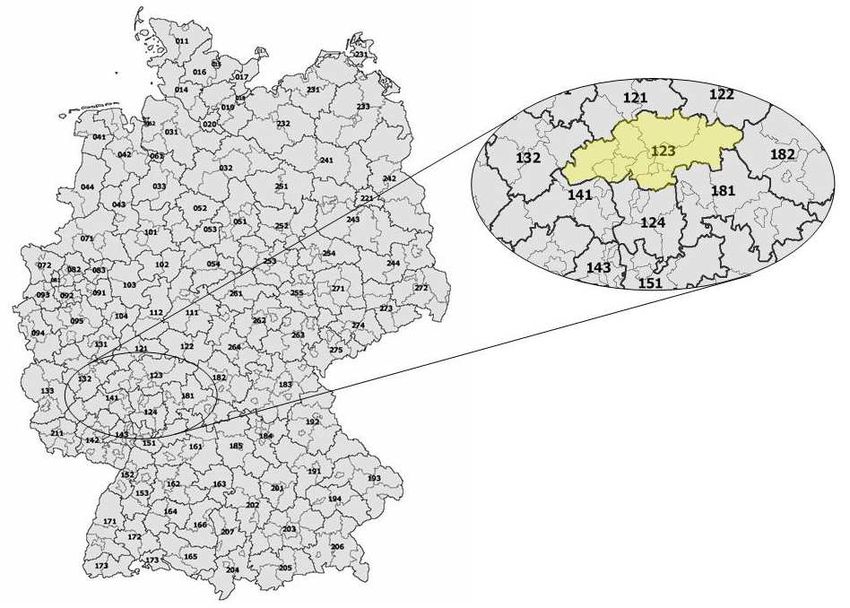

Zuge dieser Betrachtung richtet sich das Hauptaugenmerk auf den Verkehrsbezirk 123

(Frankfurt).

Abbildung 17: Verkehrsbezirke der amtlichen Statistik

Quelle: Destatis.

Da leider nur wenige Daten auf statistischer Ebene der Verkehrsbezirke zugänglich oder

verfügbar sind, ist es unumgänglich, bei Teilen der Auswertung auf eine andere regionale

Abgrenzung zurückzugreifen. Die verwendete Aggregation der Daten auf Grundlage der

Systematik der Gebietseinheiten für die Statistik (NUTS) (Nomenclature des Unités Terri-

toriales Statistiques) wurde 1981 durch Eurostat erarbeitet. Die Nomenklatur NUTS ist in

drei verschiedenen Niveaus strukturiert: die NUTS 1, 2 und 3. Jedes Mitgliedsland (NUTS

0) ist in eine oder mehrere NUTS 1-Regionen unterteilt und diese ihrerseits in NUTS 2-

und in NUTS 3-Einheiten. Für die Durchschnittsgröße der NUTS-Regionen werden in der

NUTS-Verordnung die folgenden Unter- und Obergrenzen festgesetzt:

► NUTS 1: zwischen 3 und 7 Millionen Einwohner,

► NUTS 2: zwischen 800.000 und 3 Millionen Einwohner,

► NUTS 3: zwischen 150.000 und 800.000 Einwohner.

Die hier verwendete Aggregation auf Grundlage der NUTS 2-Ebene umfasst in Deutsch-

land die Ebene der Regierungsbezirke. Für die nachfolgende Analyse von Bedeutung ist

dabei der Regierungsbezirk Darmstadt. Als einer von drei Regierungsbezirken in Hessen

umfasst er die zehn Landkreise Bergstraße, Darmstadt-Dieburg, Groß-Gerau, Hochtau-

nuskreis, Main-Kinzig-Kreis, Main-Taunus-Kreis, Odenwaldkreis, Offenbach, Rheingau-

Taunus-Kreis, Wetteraukreis sowie die vier kreisfreien Städte Darmstadt, Frankfurt am

Main, Offenbach am Main und Wiesbaden.

Wasserstraße

Grundlage für die Ermittlung des binnenschiffsaffinen Gesamtvolumens der Rhein-Main-

Region bildet die Betrachtung des Verkehrsbezirkes 123 (Frankfurt). Dieser umfasst die

drei Teilbereiche

► Rhein von unterhalb Mannheim bis Bingen,

► Main von Offenbach bis zum Rhein sowieEntwicklungsstrategie für die HFM – Modul A 19

► Main von Aschaffenburg bis Offenbach.

Neben den öffentlichen Binnenhäfen Frankfurt und Hanau beinhaltet das vom Statisti-

schen Bundesamt veröffentlichte Zahlenwerk weitere Häfen bzw. Ladestellen, die i. d. R.

nur von einem Unternehmen genutzt werden (z. B. Ladestellen der Kraftwerke in Groß-

krotzenburg und Offenbach, Tanklager Frankfurter Flughafen, Industriepark Höchst). Auf-

geschlüsselt nach Güterhauptgruppen wurden für die Güterbeförderung in Deutschland im

Jahr 2007 nachfolgend dargestellte Zahlen ausgewiesen.

Tabelle 8: Güterbeförderung 2007 in Deutschland nach Güterhauptgruppen in Tsd. t

Empfang Versand Gesamt

Sand, Kies, Bims, Ton 30,1 1.636,5 1.666,6

Kraftstoffe, Heizöl 87,4 763,4 850,8

Chemische Grundstoffe 189,1 139,8 328,9

Salz, Schwefel, -kies 2,0 270,4 272,4

Ölsaaten, Öle, Fette 98,2 109,9 208,1

Eisen-, Stahlabfälle 102,6 4,5 107,1

Chemische Düngemittel 91,5 9,6 101,1

Sonstige chemische Erzeugnisse 52,0 40,3 92,3

Stab-, Formstahl, Draht 0,7 86,5 87,2

Steinkohle, -briketts 0,0 56,1 56,1

sonstige 127,4 108,4 235,8

Quelle: Destatis.

Insgesamt wurde in Deutschland im Jahr 2007 ein Volumen von 781.000 t aus Häfen des

Verkehrsbezirkes Frankfurt empfangen. In der Gegenrichtung wurden 3,225 Millionen t

befördert.

Die Darstellung der Verkehrsverflechtungen kann aus Gründen der Datenverfügbarkeit nur

auf Ebene des Regierungsbezirkes Darmstadt erfolgen. Allerdings zeigt die Gegenüber-

stellung der Daten für den Bereich der nationalen Verkehre mit denen aus Tabelle 8, dass

der Verkehrsbezirk Frankfurt mit einem Anteil von über 75 % die wichtigste Quell-/Zielre-

gion für Binnenschiffsverkehre im Regierungsbezirk Darmstadt darstellt.

Tabelle 9: Verkehrsverflechtung der Regionen (NUTS) 2007 in t

Versand Empfang

Baden-Württemberg 397.987 2.222.817

Bayern 74.780 141.919

RP Darmstadt 141.890 141.890

Nordrhein-Westfalen 244.040 1.107.087

Rheinland-Pfalz 129.542 582.489

Übriges Deutschland 29.232 14.175

Belgien 526.620 526.391

darunter Antwerpen 284.139 480.415

Frankreich 104.077 849.516

Niederlande 812.721 3.901.119

darunter Amsterdam 15.535 447.446

darunter Rotterdam 595.592 3.090.164

Österreich 47.686 4.100

Übrige EU 14.588 3.042

Schweiz 26.145 4.662

Quelle: Destatis.Entwicklungsstrategie für die HFM – Modul A 20

Insgesamt wird deutlich, dass sich die Hauptversand- und -empfangsregionen innerhalb

des Bundesgebietes auf Baden-Württemberg und Nordrhein-Westfalen konzentrieren. Mit

Abstand wichtigste Quell- bzw. Zielregion für Verkehre aus bzw. in den Regierungsbezirk

Darmstadt ist der Raum Rotterdam mit einem Anteil von 16,8 % (Versand) bzw. 23,7 %

(Empfang).

Mit Blick auf die vorliegenden Zahlen ergibt sich für den Hafen Frankfurt innerhalb des

Regierungsbezirkes Darmstadt ein Marktanteil von 15,1 % (Versand) bzw. 19,7 % (Emp-

fang) bezogen auf den rein wasserseitigen Verkehr.

Schiene

Hinsichtlich der Verfügbarkeit statistischer Daten für den Schienengüterverkehr ist festzu-

stellen, dass auf Ebene der Verkehrsbezirke keine verwertbaren Angaben vorliegen. Die

nachfolgende Einordnung des Gesamtmarktes erfolgt daher auf Ebene des Regierungs-

bezirkes Darmstadt. Da die Zahl der möglichen Ladestellen im Vergleich zum Verkehrsträ-

ger Wasserstraße bei disperser räumlicher Verteilung deutlich größer sein dürfte, ergibt

sich leider kein eindeutiges Bild bzgl. der exakten Quellen und Senken.

Die Zahlen auf Ebene des Regierungsbezirkes verdeutlichen, dass der Binnenverkehr mit

einem Anteil von fast 80 % eine übergeordnete Rolle spielt, nur knapp 20 % der Güter mit

Quelle oder Ziel im Bereich des RP Darmstadt werden grenzüberschreitend transportiert.

Das Verhältnis von Empfang zu Versand liegt bezogen auf das Gesamtvolumen bei etwa

70:30. Eine Aufschlüsselung der Volumina auf Ebene der Güterarten liegt leider nicht vor.

Der Blick auf die Verkehrsverflechtungen zeigt empfangsseitig eine deutliche Dominanz

der Verkehre aus Sachsen-Anhalt, in Versandrichtung stellt sich eine eher ausgeglichene

Struktur mit den Schwerpunkten Bayern, Baden-Württemberg und Sachsen-Anhalt dar.

Wesentlicher Treiber für die Verkehre von/nach Sachsen-Anhalt dürfte dabei der Transport

(petro-)chemischer Produkte aus dem Bereich des Chemiedreieckes (Buna/Leuna) sein.

Tabelle 10: Verkehrsverflechtung der Regionen (NUTS) 2007 in t

Empfang Versand

Baden Württemberg 109 287

Bayern 242 385

Hamburg 285 217

RP Darmstadt 210 210

Nordrhein-Westfalen 301 159

Rheinland-Pfalz 186 148

Sachsen-Anhalt 1.923 291

übriges D 1.185 298

Italien 65 140

Rotterdam 520 11

Österreich 65 119

Schweiz 86 148

übriges Ausland 355 203

Quelle: Destatis.Entwicklungsstrategie für die HFM – Modul A 21

Straße

Die Analyse der Verkehrsverflechtungen im Straßengüterverkehr gestaltet sich auf Grund

der eingeschränkten Verfügbarkeit statistischer Daten ebenfalls als schwierig. Die vom

Kraftfahrtbundesamt veröffentlichten Daten basieren i. d. R. auf der Interpolation von

Stichproben, so dass kleinteilige Verflechtungen auf Basis von Verkehrs- oder Regie-

rungsbezirken nicht ausgewiesen werden. Ferner beschränken sich die Angaben aus-

schließlich auf Verkehre deutscher Lkw. Auf eine weiterführende Analyse der Verkehrsver-

flechtungen im Straßengüterverkehr muss daher auf Grund der zu erwartenden geringen

Aussagekraft der vorliegenden Statistiken verzichtet werden.

4.1.3 Wirtschaftsstruktur und konjunkturelle Entwicklung

Die Stadt Frankfurt zählt als international führender Finanzplatz zu einem der bedeutends-

ten Wirtschaftszentren Deutschlands. Im Jahr 2005 erreichte die Bruttowertschöpfung zu

Herstellungspreisen ein Niveau von 44.125 Millionen Euro. Damit liegt Frankfurt im Ver-

gleich der deutschen Großstädte hinter Hamburg (74.851), Berlin (71.869) und München

(59.998) aber z. B. vor Köln (35.697) in der Spitzengruppe. Der Anteil der Bruttowert-

schöpfung Frankfurts an der Gesamt-Bruttowertschöpfung Hessens beträgt knapp 25 %.

Im Zeitablauf zeigt sich eine dynamische Entwicklung des Wirtschaftsstandortes Frankfurt.

So konnte die Bruttowertschöpfung in den letzten 10 Jahren um 22,6 % zulegen. Eine Ge-

genüberstellung zur Entwicklung auf Bundesebene zeigt dabei einen in etwa gleichförmi-

gen Verlauf (Korrelationskoeffizient1 r=0,976). Nachfolgende Tabelle gibt einen Überblick

über die Entwicklung der Bruttowertschöpfung in Frankfurt nach Wirtschaftsbereichen von

1995 bis 2005.

Tabelle 11: Bruttowertschöpfung in Frankfurt zu Herstellungspreisen (in Mio. Euro)

Jahr Gesamt davon

Land-, Forstwirt- Produzierendes Gewerbe Dienstleistungsbereiche

schaft, Fischerei zusam- darunter zusam- davon

men Verarbeitendes men Finanzierung, Öffentliche

Gewerbe Vermietung und private

Dienstleister

1995 35.983 25 6.645 k. A. 29.313 k. A. k. A.

1996 37.296 26 6.739 5.330 30.530 17.268 4.894

1997 37.498 27 6.739 5.336 30.732 17.039 5.184

1998 36.798 25 5.925 4.498 30.848 16.957 5.114

1999 39.652 26 6.376 4.935 33.259 19.170 5.214

2000 39.734 29 7.003 5.488 32.701 18.302 5.396

2001 41.819 30 7.174 5.651 34.616 19.938 5.499

2002 41.902 26 6.651 5.192 35.225 20.070 5.836

2003 42.564 25 6.856 5.278 35.683 20.498 5.899

2004 43.554 29 6.784 5.065 36.741 21.071 5.955

2005 44.125 22 7.150 5.526 36.953 21.182 5.753

Quelle: Statistisches Jahrbuch Frankfurt 2007.

Der Blick auf die Entwicklung der einzelnen Wirtschaftsbereiche unterstreicht die Domi-

nanz des Dienstleistungssektors. Dieser konnte seinen Anteil an der Bruttowertschöpfung

1

Dimensionsloses Maß für den Grad des linearen Zusammenhangs zwischen zwei mindestens

intervallskalierten Merkmalen.Sie können auch lesen