ERGEBNISSE DER UMFRAGE WOHNUNGSNEUBAU - ERGÄNZUNGSUMFRAGE ZUR GDW JAHRESSTATISTIK 2010 - JANUAR 2012

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ergebnisse der Umfrage Wohnungsneubau Ergänzungsumfrage zur GdW Jahresstatistik 2010 Januar 2012

Ergebnisse der Umfrage Wohnungsneubau

Der GdW führt im Rahmen seiner Jahresstatistik eine jährliche Voller-

hebung der wichtigsten Kennziffern der von ihm vertretenen Woh-

nungs- und Immobilienunternehmen durch.

Ergänzend zur GdW Jahresstatistik 2010 wurden alle Unternehmen

zu den in 2010 abgeschlossenen Wohnungsneubaumaßnahmen

detailliert befragt1.

Mit der vorliegenden Darstellung werden die Ergebnisse dieser Um-

frage im Kontext der Wohnungsbautätigkeit in Deutschland analy-

siert und anhand der aktuellen und künftigen Entwicklung der Woh-

nungsnachfrage bewertet. Dazu werden die Ergebnisse folgender

Analysen herangezogen:

- GdW Jahresstatistik 2010,

- Wohnungsmarktprognose 2025 des Bundesinstituts für Bau-,

Stadt- und Raumforschung (BBSR),

- Umfrage der GdW Fachausschüsse Planung, Technik, Energie

sowie Betriebswirtschaft und Hausbewirtschaftung zu Neu-

baukosten.

Fazit:

Eine Bewertung der erhobenen Daten führt insbesondere zu folgen-

den Schlüssen:

1. Das Wohnungsneubauvolumen in Deutschland lag in 2010

im vierten Jahr in Folge unterhalb des jährlichen Neubaube-

darfs.

2. Der Wohnungsneubau konzentrierte sich auf einige wirt-

schaftlich dynamische Ballungsgebiete. Wohnungsbau in der

Fläche fand in den alten Ländern kaum und in den neuen

Ländern gar nicht statt.

3. Eine weitere Erhöhung der Mindestanforderungen an die

energetischen Gebäudestandards würde den ohnehin schon

vom Volumen zu niedrigen Wohnungsneubau weiter signifi-

kant hemmen.

4. Mietwohnungsneubau findet hauptsächlich im oberen und

mittleren Preissegment statt. Für die Sicherung des Woh-

nungsangebotes im unteren Mietpreissegment ist die soziale

Wohnraumförderung unabdingbar.

1

Ohne die Unternehmen in Berlin und Brandenburg.

1

Inhalt

Seite

Ergebnisse der Umfrage Wohnungsneubau 1

1 Die aktuelle Bautätigkeit und mittelfristiger Wohnungs-

bedarf nach der BBSR Wohnungsmarktprognose 2025 3

2 Wohnungsfertigstellungen 2010 der GdW-Unternehmen 8

3 Barrierefreie/-arme, behindertengerechte Wohnungen 12

4 Energetischer Standard von Neubauten 14

5 Neubauvolumen nach Mietpreissegmenten 15

6 Mieten der in 2010 neu errichteten Wohnungen 17

7 Neubaukosten 19

2

1

Die aktuelle Bautätigkeit und mittelfristiger Wohnungsbedarf

nach der BBSR Wohnungsmarktprognose 2025

Die Baufertigstellungen aller Bauherren in Deutschland (die vom

GdW vertretenen Wohnungsunternehmen eingerechnet) verharrten

im Jahr 2010 bundesweit auf niedrigem Niveau. Insgesamt wurden

in Deutschland knapp 160.000 Wohnungen fertiggestellt. Dies wa-

ren nur 845 Wohnungen oder 0,5 Prozent mehr als im Vorjahr. In

den drei Jahren von 2007 bis 2009 war das Niveau der neu errichte-

ten Wohnungen deutlich von Rekordtief zu Rekordtief gefallen.

Ausgehend von der in 2009 erreichten geringsten Zahl an jährlich

fertiggestellten Wohnungen seit 1949 bedeutet der geringe Anstieg

im Jahr 2010 noch keine Besserung im Wohnungsneubau. Die der-

zeit festgestellte Erholung bei den Neubauinvestitionen, die sich be-

reits deutlich im Anstieg der Baugenehmigungen abzeichnet, ist folg-

lich bei den realisierten Vorhaben im Jahr 2010 noch nicht ablesbar.

Trotz niedrigem Gesamtniveau bleibt bemerkenswert, dass ein Drittel

aller in Deutschland im Jahr 2010 neu errichteten Mietwohnungen

von GdW-Unternehmen gebaut wurden, deutlich mehr als noch vor

zehn Jahren.

Nichtsdestotrotz ist die Bautätigkeit insgesamt in den Jahren 2007

bis 2010 auf ein Niveau abgesunken, das deutlich unter dem lang-

fristigen Neubaubedarf liegt. So beziffert die vom Bundesinstitut für

Bau-, Stadt- und Raumforschung (BBSR) vorgelegte Raumordnungs-

prognose den jährlichen Neubaubedarf bis zum Jahr 2025 zwischen

183.000 und 256.000 Wohnungen. Mit der 2010 erreichten Zahl der

Baufertigstellungen liegt die Bautätigkeit im vierten Jahr unterhalb

dieses Zielkorridors. Auf Ebene der Baugenehmigungen deutet sich

für 2011 allerdings eine Kehrtwende an, die die Baufertigstellungen

spürbar nach oben treiben wird. Gleichwohl dürfte sich in den ver-

gangenen fünf Jahren ein Nachholbedarf von mindestens 120.000

Wohneinheiten aufgebaut haben.

Die Wohnungsmarktprognose beinhaltet zwei alternative Varianten,

die sich vor allem in der Höhe der Annahmen zur Zuwanderung und

der Dynamik der Binnenwanderung unterscheiden. Die vom BBSR

breiter publizierten Ergebnisse basieren auf der unteren Variante, die

von einer niedrigeren Zuwanderung, einer stärkeren räumlichen

Konzentration auf verdichtete/verstädterte Räume und gleichzeitig

einer erhöhten Konzentration der Nachfrage auf dynamische Bal-

lungsräume ausgeht.

Kurz gefasst finden sich folgende Aussagen:

- In der unteren Variante wird tendenziell ein rückläufiger

Neubaubedarf in Deutschland von durchschnittlich 183.000

Wohnungen pro Jahr erwartet:

2010–2015: 193.000 WE p.a.,

2016–2020: 185.000 WE p.a.,

2021–2025: 169.000 WE p.a.

3

- In der oberen Variante zeigt der Neubaubedarf trotz zeitwei-

ligem Rückgang insgesamt einen positiven Entwicklungsver-

lauf:

2010–2015: 242.000 WE p.a.,

2016–2020: 258.000 WE p.a.,

2021–2025: 271.000 WE p.a.

Dies entspricht durchschnittlich 256.000 Neubauwohnungen

pro Jahr.

- Das Verhältnis von Ein- und Zweifamilienhausneubau zum

Geschosswohnungsbau ist im Prognosezeitraum relativ kon-

stant und zeigt mit über 63 Prozent eine Konzentration des

Neubaus auf Ein- und Zweifamilienhäuser.

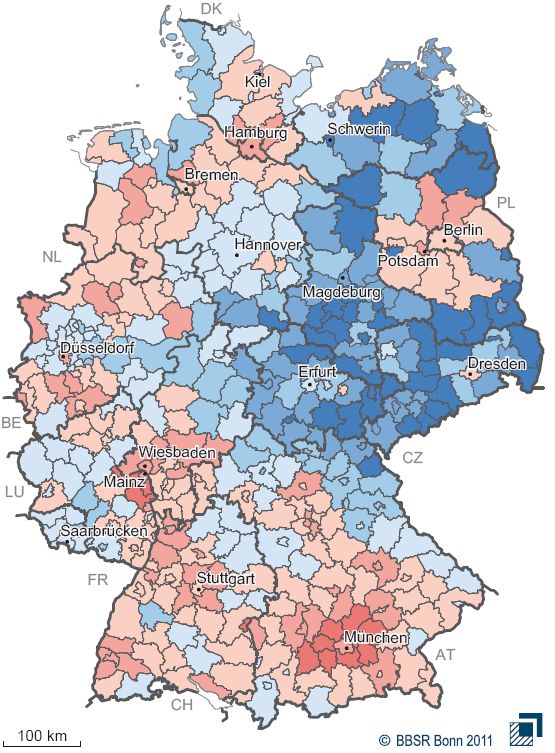

- Der absolute Neubaubedarf konzentriert sich in Süd- und

Westdeutschland.

- Auf regionaler und Kreisebene zeigen sich zunehmende

räumliche Ungleichgewichte im Vergleich zu früheren Prog-

nosen.

Im Geschosswohnungsbau ist die Nachfrage sehr deutlich in den

Kernstädten verortet. Die Wohnungsbauprognose des BBSR sieht die

größten Nachfragepotenziale in diesem Segment in Berlin, München,

Hamburg, Köln, Frankfurt am Main und Stuttgart. Hier liegen bereits

gegenwärtig die Schwerpunkte des Wohnungsneubaus der GdW-

Unternehmen (siehe auch folgenden Abschnitt).

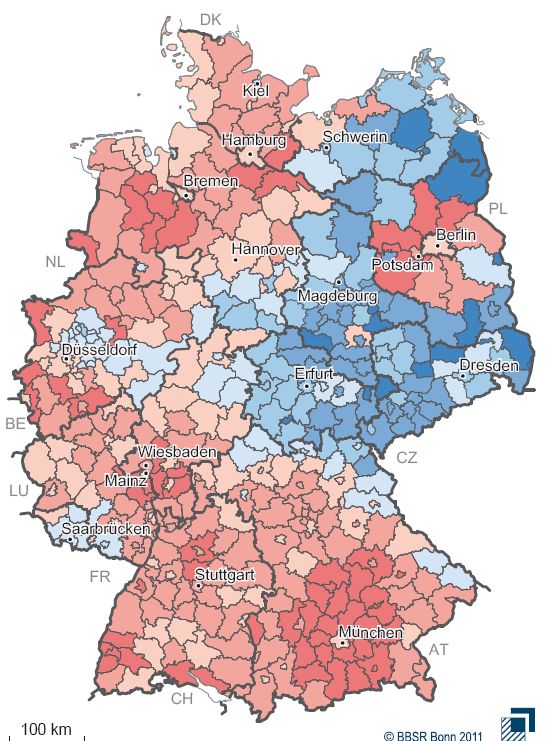

Neubaubedarf Mehrfamilienhäuser 2010 bis 2025

in beiden Varianten auf Kreisebene, Wohnungen p. a. und je 10.000 Einwohner

BBSR Wohnungsmarktprognose 2025

untere Variante: obere Variante:

Durchschnittlicher

jährlicher Neubau-

bedarf je 10.000 EW

© GdW Schrader – 20-10-2011 24

Quelle: BBSR (Hrsg.): Wohnungsmarktprognose 2025, Analysen Bau.Stadt.Raum, Band 4, Bonn, September 2011

4

Neubaubedarf in der unteren Variante bis 2025

im Vergleich zur heutigen Bautätigkeit, nach Gebäudetyp sowie Ost und West

BBSR Wohnungsmarktprognose 2025

untere Variante:

tendenziell rückläufiger Neubaubedarf :

von 193.000 (2010–2015),

über 185.000 (2016–2020)

auf 169.000 (2021–2025)

Neubauwohnungen p. a

© GdW Schrader – 20-10-2011 22

Quelle: BBSR (Hrsg.): Wohnungsmarktprognose 2025, Analysen Bau.Stadt.Raum, Band 4, Bonn, September 2011

Neubaubedarf in der oberen Variante bis 2025

im Vergleich zur heutigen Bautätigkeit, nach Gebäudetyp sowie Ost und West

BBSR Wohnungsmarktprognose 2025

obere Variante:

trotz zeitweiligem Rückgang insgesamt

positiver Entwicklungsverlauf

von 242.000 (2010–2015),

über 258.000 (2016–2020)

auf 271.000 (2021–2025)

Neubauwohnungen p. a.

© GdW Schrader – 20-10-2011 23

Quelle: BBSR (Hrsg.): Wohnungsmarktprognose 2025, Analysen Bau.Stadt.Raum, Band 4, Bonn, September 2011

5

Neubaubedarf bis 2025 im Vergleich der Varianten

im Vergleich zur heutigen Bautätigkeit, nach Gebäudetyp sowie Ost und West

BBSR Wohnungsmarktprognose 2025

untere Variante:

obere Variante:

© GdW Schrader – 20-10-2011 21

Quelle: BBSR (Hrsg.): Wohnungsmarktprognose 2025, Analysen Bau.Stadt.Raum, Band 4, Bonn, September 2011

Absoluter Neubaubedarf von Mehrfamilienhäusern

flächenproportionale Darstellung Deutschlands in Bezug auf absoluten

Neubaubedarf sowie Kreise mit dem höchsten jährlichen Neubaubedarf

Durchschnittlicher Neubaubedarf p. a. Durchschnittlicher

in flächenproportionaler Darstellung jährlicher Neubau-

des absoluten bedarf in WE

Neubaubedarfs

© GdW Schrader – 20-10-2011 25

Quelle: BBSR (Hrsg.): Wohnungsmarktprognose 2025, Analysen Bau.Stadt.Raum, Band 4, Bonn, September 2011

6Entwicklung der Haushalte 2010–2025

in beiden Varianten auf Kreisebene, BBSR Raumordungsprognose 2025

untere Variante: - 0,1 % bis 2025 obere Variante: + 3 % bis 2025

Differenz zwischen

beiden Varianten:

1,2 Mio. Haushalte

© GdW Schrader – 20-10-2011 20

Quelle: BBSR (Hrsg.): Wohnungsmarktprognose 2025, Analysen Bau.Stadt.Raum, Band 4, Bonn, September 2011

72

Wohnungsfertigstellungen 2010 der GdW-Unternehmen

Die vom GdW vertretenen Wohnungs- und Immobilienunternehmen

haben in 2010 insgesamt 11.004 Wohnungen fertiggestellt. Der

überwiegende Teil davon, nämlich 8.608 Wohneinheiten (78 Pro-

zent), sind Mietwohnungen. Davon wurden 89 Prozent in den alten

Ländern und elf Prozent in den neuen Ländern errichtet.

Wohnungsfertigstellungen 2010 (I)

Von den GdW-

Unternehmen in 2010

Neue Länder

insgesamt fertig- 1.222 WE

gestellte Wohnungen 11%

nach Alten/Neuen Ländern

Quelle:

GdW Jahresstatistik 2010

Alte Länder

9.782 WE

89%

GdW Koepp 27.10.2011

19 Prozent der fertiggestellten Wohnungen wurden mit Mitteln aus

öffentlichen Haushalten gefördert. Immerhin 16 Prozent aller fertig-

gestellten Wohnungen waren Ersatzneubauten.

Deutschlandweit wurden im Geschosswohnungsbau 2010 rund

53.000 Wohnungen errichtet, davon waren rund 25.600 Mietwoh-

nungen. Mit einem Anteil von 34 Prozent erweisen sich die vom

GdW vertretenen Wohnungsunternehmen als bedeutende Stütze der

Bautätigkeit im Mietwohnungsbau.

Dennoch sanken die Fertigstellungen im Jahr 2010 bei den GdW-

Unternehmen um rund 950 Wohneinheiten. Besonders deutlich fiel

dieser Rückgang im Bereich der Ein- und Zweifamilienhäuser aus. In

diesem Segment – das traditionell bei den vom GdW vertretenen

Unternehmen nur einen geringen Anteil an der Neubautätigkeit hat

– gingen die Fertigstellungen um gut ein Viertel auf nur noch 813

fertiggestellte Neubauwohnungen zurück. Die steigende Grunder-

werbsteuerbelastung durch bereits erfolgte bzw. angekündigte Er-

höhung des Grunderwerbsteuersatzes durch die Bundesländer wirkt

hier zusätzlich belastend.

8Wohnungsfertig-

37%

stellungen 2010 (II)

0%

Schleswig-Holstein Mecklenburg-

687 WE Vorpommern

0%

165 WE

Von den GdW- Bremen

0%

35%

Unternehmen in 2010 153 WE

Hamburg Berlin

insgesamt fertig- 562 WE 306 WE

0%

47%

gestellte Wohnungen

26%

Nieder-

sachsen Sachsen- Brandenburg

nach Ländern 366 WE Anhalt 201 WE

25%

195 WE

12%

Wohnungsfertig- Nordrhein-

30%

stellungen insgesamt Westfalen Sachsen

9%

2.775 WE Thüringen 94 WE

darunter:

%

14%

Hessen 261 WE

mit Mitteln aus

Rheinland- 829 WE

öffentlichen

Haushalten gefördert Pfalz

59 WE

Saarland

0 WE

25%

2%

Baden-Württemberg Bayern Quelle:

2.062 WE GdW Jahresstatistik 2010

2.289 WE

GdW Koepp 04.11.2011

Wohnungsfertig- SL

stellungen 2010 (III) KI

NM

SE

HL

Hamburg SN

Von den GdW-

UM

Unternehmen in 2010 HB

insgesamt fertig- Berlin

gestellte Wohnungen ST OS

W

BS

BI

MS

nach Kreisen WES GE

HEREssen DOUN

ME PB

DLEV NDH

Wohnungsfertig-

NE Köln

stellungen insgesamt

J GE

darunter: C

mit Mitteln aus SI

Darstellung der Kreise mit

öffentlichen Frankfurt

dem höchstem

WI a. M.

Haushalten gefördert BA Neubauvolumen.

DA ER Berücksichtigt sind 80%

MA N

HD AM aller fertiggestellten WE.

100 WE HN LB RE

IN

200 WE München

Stuttgart

ES

500 WE RT Quelle:

FB UL

GdW Jahresstatistik 2010

KO

GdW Koepp 04.11.2011 KE

9Die Schwerpunkte der Neubautätigkeit der GdW-Unternehmen lagen

in den Regionen München, Köln/Bonn, Rhein/Ruhr, Stuttgart, Ham-

burg, Rhein/Main und in der Region Berlin. Wohnungsneubau in der

Fläche fand in den alten Ländern kaum und in den neuen Ländern

gar nicht statt. Hier beschränkte sich der Neubau von Wohnungen

lediglich auf wenige Nischen.

Damit korrespondiert der in den neuen Ländern geringe Anteil von

Wohnungsunternehmen, die in Neubaumaßnahmen engagiert wa-

ren: In 2010 führte hier lediglich eines von 15 Wohnungsunterneh-

men überhaupt Neubaumaßnahmen durch. In den alten Ländern hat

immerhin jedes fünfte Wohnungsunternehmen Wohnungen fertig-

gestellt.

Wohnungsfertigstellungen 2010 (IV)

Anteil der Unternehmen, die in 2010 Wohnungen

fertiggestellt haben, an allen GdW-Unternehmen

Quelle: GdW Jahresstatistik

404 von

GdW 14%

2.858 Unternehmen

324 von

Alte Länder 20%

1.660 Unternehmen

80 von

Neue Länder 6,7% 1.198 Unternehmen

Die 20 Unternehmen mit den meisten Wohnungsfertigstellungen (5%)

haben einen Anteil von 33% an allen Wohnungsfertigstellungen 2010

(3.623 von 11.004 WE).

GdW Koepp 27.10.2011

10Wohnungsfertigstellungen 2010 (V)

Bestandsersetzender Neubau

Anteil bestandsersetzender Neubau am Neubau 2010

insgesamt

Bestandsersetzender Neubau übriger Neubau

Bestands-

ersetzender

Neubau

1.718 WE

von

übriger 11.004 WE

Neubau

16%

9.286 WE

84%

Quelle:

GdW Jahresstatistik 2010

GdW Koepp 14.11.2011

113

Barrierefreie/-arme, behindertengerechte Wohnungen

Fast 60 Prozent der neu errichteten Wohnungen sind völlig

(32 Prozent) oder weitgehend (26 Prozent) barrierefrei bzw. barrie-

rearm oder behindertengerecht.

Barrierefreie/-arme, behindertengerechte Wohnungen

Anteil barrierefreier und barrierearmer Wohnungen an

allen neu errichteten Wohnungen in 2010

Barrierefreie Wohnungen gemäß

§ 50 Musterbauordnung und/oder

weitgehend behindertengerechte

Wohnungen nach DIN 18025 Teil I

und II

Weitere barrierearme Wohnungen

32%

bzw. Wohnungen, die als

42% weitgehend barrierefrei und/oder

behindertengerecht angesehen

werden können

26% übrige

GdW Koepp 17.10.2011

Zumindest im Vergleich zur Struktur des gesamten Wohnungsbe-

stands ist dies ein hoher Wert: Derzeit gelten in Deutschland rund

550.000 Wohnungen als barrierefrei bzw. barrierearm. Das ent-

spricht einem Anteil von 1,4 Prozent. Nach der GdW Jahresstatistik

2009 verfügen allein GdW-Mitgliedsunternehmen über rund

300.000 barrierefreie bzw. barrierearme oder behindertengerechte

Wohnungen. Dies entspricht 5 Prozent des GdW-Bestandes.

Analysen des Kuratoriums Deutsche Altershilfe zufolge besteht in

Deutschland bis 2015 ein Bedarf von 2,5 Mio. und bis 2020 sogar

von 3,0 Mio. altersgerechten Wohnungen. Rechnerisch müssten bis

2020 damit jährlich über 250.000 Wohnungen barrierearm/-frei neu-

oder umgebaut werden.

Angesichts des aktuell steigenden, jedoch insgesamt geringen Neu-

bauvolumens in Deutschland ist dieses Ziel nur durch Bestandsanpas-

sungen erreichbar. Dies gilt auch dann, wenn es gelänge, den Anteil

barrierefreier und -armer Wohnungen bei Neubauten auf nahezu

100 Prozent zu steigern. Umso unverständlicher ist daher, dass das

auf Bestandsanpassungen zielende KfW-Förderprogramm "Altersge-

recht umbauen" im laufenden Haushaltsjahr 2012 nicht mehr aus

dem Bundeshaushalt unterstützt wird.

12Gleichwohl ist es erstaunlich, dass der Anteil an barrierearmen Woh-

nungen beim Neubau – wo die Unternehmen umfassende Möglich-

keiten der Gestaltung haben – nicht höher ist, zumal Barrierearmut

nicht nur für ältere Menschen ein wichtiges Kriterium darstellt.

134

Energetischer Standard von Neubauten

Die Neubauwohnungen wurden zu ca. zwei Dritteln entsprechend

Energieeinsparverordnung (EnEV) errichtet. Bei ca. einem Drittel der

fertiggestellten Wohnungen liegt der energetische Standard über

den Vorgaben der EnEV 2009.

Energetischer Neubaustandard

Energetischer Standard der in 2010 neu errichteten

Wohnungen

energetischer Standard mehr als

30% besser als EnEV 2009 (z.B.

Effizienzhaus 55, Passivhaus)

7% energetischer Standard bis zu

16%

30% besser als EnEV 2009

(Effizienzhaus 70)

29%

energetischer Standard EnEV

2009

48%

energetischer Standard EnEV

2007

GdW Koepp 17.10.2011

Die Errichtung von Wohnungen mit energetischen Standards, die

über die ordnungsrechtlich vorgegebene Mindestenergieeffizienz

hinausgehen, wird durch KfW-Fördermittel unterstützt. Diese Förde-

rung dient der Refinanzierung unrentierlicher Anteile der Investition,

die durch die Umsetzung höherer energetischer Standards als den

ordnungsrechtlich vorgegebenen entstehen.

Trotz dieser Fördermöglichkeit wurden lediglich 36 Prozent der fer-

tiggestellten Wohnungen mit einem entsprechend hohen energeti-

schen Standard ausgestattet. Bei 64 Prozent der fertiggestellten

Wohnungen wären höhere energetische Standards offenbar auch

mit einer möglichen KfW-Förderung wirtschaftlich nicht darstellbar

gewesen.

Eine weitere Verschärfung der Mindestanforderungen an die Ener-

gieeffizienz von Gebäuden würde daher die Wohnungsbautätigkeit

deutlich hemmen.

145

Neubauvolumen nach Mietpreissegmenten

Neubau fand 2010 vorrangig im oberen und mittleren Preissegment

statt.

In den alten Ländern wurde nur jede fünfte neue Wohnung im unte-

ren Preissegment errichtet.

In den neuen Ländern fand Wohnungsneubau im unteren Preisseg-

ment praktisch nicht statt. Hier haben nicht nur viele Regionen noch

mit Leerständen zu kämpfen, sondern sie erwarten vielmehr – als

Ursache demografischer Entwicklungen – eine zweite Leerstands-

welle. Daher ist, bis auf vereinzelte Ausnahmen (z. B die Universitäts-

stadt Jena), der Wohnungsbedarf im unteren Mietpreissegment

durch das bestehende Angebot gedeckt.

Für West- wie für Ostdeutschland gilt gleichermaßen: Neubau ist

durch die Anforderungen an die Energieeffizienz, aber auch durch

die Preise für den Baugrund so teuer geworden, dass er sich in vielen

Fällen nur noch im oberen Mietpreissegment rechnet.

Nicht nur in Ballungsgebieten ist jedoch Wohnungsneubau erforder-

lich, der auch finanziell schwächer gestellten Menschen weiterhin

ausreichend zeitgemäßen Wohnraum in einem lebenswerten Wohn-

umfeld zur Verfügung stellt. Dazu ist es erforderlich, dass der Bund

auch nach dem Jahr 2013 den Ländern weiterhin zweckgebunden

Mittel zur Finanzierung von Maßnahmen der Wohnraumförderung

gewährt.

15Neubauvolumen nach Mietpreissegmenten (I)

Alte Länder

Verteilung der in 2010 neu errichteten Mietwohnungen

nach Mietpreissegmenten : Alte Länder

Oberes Preissegment

Mittleres Preissegment

19% Unteres Preissegment

41%

40%

GdW Koepp 17.10.2011

Neubauvolumen nach Mietpreissegmenten (II)

Neue Länder

Verteilung der in 2010 neu errichteten Mietwohnungen

nach Mietpreissegmenten : Neue Länder

1%

Oberes Preissegment

Mittleres Preissegment

Unteres Preissegment

31%

68%

GdW Koepp 17.10.2011

166

Mieten der in 2010 neu errichteten Wohnungen

Bei den in 2010 fertiggestellten Wohnungen lagen die Mieten im

unteren Preissegment bei durchschnittlich 5,74 Euro. Die Spannweite

der Mieten in diesem Preissegment betrug 5,31 Euro (von 3,69 Euro

bis 9,00 Euro).

Die Durchschnittsmiete im mittleren Preissegment lag bei 7,12 Euro.

Die Mietenspannweite betrug hier 6,35 Euro.

Die Mietenspannweite im oberen Preissegment betrug 6,80 Euro

(Minimum 5,20 Euro, Maximum 12,00 Euro).

Insgesamt lagen die Mieten in einem Bereich von 3,69 Euro bis

12,00 Euro (Spannweite 8,31 Euro). Sie variierten damit um bis zu

325 Prozent.

Die Miethöhen im Bereich von 5,20 Euro bis 9,00 Euro waren in je-

dem der drei Preissegmente anzutreffen. Die Breite dieses Über-

schneidungsbereichs weist auf eine starke regionale Ausdifferenzie-

rung des Mietwohnungsmarktes hin: 46 Prozent der gesamten Mie-

tenspannweite wurden allen drei Preissegmenten zugeordnet

(Spannweite des Überschneidungsbereichs (3,80 Euro) bezogen auf

die Mietenspannweite über alle Preissegmente (8,31 Euro)).

Die starke regionale Ausdifferenzierung des Mietwohnungsmarktes

ist nicht mit einem West-Ost-Gefälle der Mieten zu erklären. Die

Mietniveaus in den neuen Ländern lagen vollständig innerhalb der

Bandbreiten, die die Preissegmente in den alten Ländern aufweisen.

Die für die neuen Länder erhobenen Mietpreise lassen keinen weite-

ren Rückschluss auf den ostdeutschen Wohnungsmarkt zu, da hier

Neubau lediglich in absolut sehr geringem Umfang und ausschließ-

lich in Nischen erfolgte.

Durchschnittsmiete und Mietpreisspanne für das untere Preissegment

in den neuen Ländern können aufgrund des geringen Bauvolumens

nicht angegeben werden.

Die starken regionalen Unterschiede der Mietpreisniveaus korrespon-

dieren mit den Neubaukosten, die ebenfalls starke regionale Abwei-

chungen aufwiesen.

17Mieten nach Mietpreissegmenten (I)

Alte Länder

Mieten der in 2010 neu errichteten Mietwohnungen nach

Mietpreissegmenten : Alte Länder

12,00 €

11,00 €

9,00 € Maximum

8,22 €

7,12 € Durchschnitt

5,74 €

5,20 €

4,65 € Minimum

3,69 €

Oberes Mittleres Unteres

Preissegment Preissegment Preissegment

GdW Koepp 17.10.2011

Mieten nach Mietpreissegmenten (II)

Neue Länder

Mieten der in 2010 neu errichteten Mietwohnungen nach

Mietpreissegmenten : Neue Länder

Maximum

8,00 €

6,92 € Durchschnitt

6,50 €

5,50 € 5,68 €

5,00 €

Minimum

Oberes Mittleres Unteres

Preissegment Preissegment Preissegment

GdW Koepp 17.10.2011

187

Neubaukosten

Ein Vergleich der Regionen mit den höchsten (München bzw. Ham-

burg) und den niedrigsten (Sachsen) Baukosten zeigt, dass die Neu-

baukosten erhebliche regionale Unterschiede aufwiesen.

Regionale Unterschiede der Gesamtkosten sind insbesondere den

Grundstückskosten zuzuschreiben. Insofern korrespondiert die regio-

nale Differenzierung der Neubaugesamtkosten mit regionalen Unter-

schieden der Mietpreisniveaus.

Regionale Unterschiede der reinen Baukosten weisen insbesondere

auf unterschiedliche Ausstattungen der Gebäude hin (z. B. unter-

schiedliche Deckenhöhen, Tiefgaragen). Hinweise auf regional unter-

schiedliche Baupreisniveaus können hieraus nicht abgeleitet werden.

Neubaukosten

Abweichung der Bau- und Gesamtkosten vom

Durchschnitt (Deutschland) in ausgewählten Regionen

Gesamtkosten

+39%

+30% darunter: Baukosten

+25% (KGr 300 und 400)

+8% +8%

+1%

-15%

-21%

Hamburg München Potsdam Sachsen

Quelle: GdW Umfrage Baukosten im Neubau 2011

GdW Koepp 11.11.2011

19Wohnungswirtschaftliche Daten und Trends 2011/2012 Mit den "Wohnungswirtschaftlichen Daten und Trends 2011/2012" legt der GdW Bundesverband deutscher Wohnungs- und Immobilienunternehmen bereits die zehnte Ausgabe in dieser Reihe vor. Mit der Veröffentlichung leistet der GdW seinen Beitrag zur Aktualisierung und Ergänzung der entscheidungsrelevanten Informationen in der Branche. Im Mittelpunkt der jeweiligen "Daten und Trends" steht die aktuelle Betrachtung der angebots- und nachfrageseitigen Prozesse auf den Wohnungsmärkten sowie die Entwicklung der im GdW und seinen Mitgliedsverbänden organisierten Wohnungsunternehmen. Mit zahlreichen Tabellen und Grafiken informiert das 165 Seiten umfassende Kompendium in diesem Jahr insbesondere über - die Situation auf den Wohnungsmärkten (Mieten und Betriebskosten, Immobilien- und Baulandmärkte), - die Entwicklung des Wohnungsangebotes (Wohnungsbautätigkeit, Entwicklung und Struktur der Wohnungsbauinvestitionen, preisgebundener Wohnungsbestand), - den Energieverbrauch und den Einsatz von Solarenergie bei den vom GdW vertretenen Unternehmen, - die Bedeutung von Städtebauförderung und Stadtumbau aus wohnungswirtschaftlicher Sicht sowie - die Trends der Wohnungsnachfrage (sozioökonomische Rahmenbedingungen, demographische Entwicklungstrends). Die Veröffentlichung ist zu einem Preis von 35 EUR zu beziehen bei: Haufe-Lexware GmbH & Co. KG, Munzinger Straße 9, 79111 Freiburg, Telefon: 0180 55 55 691*, Telefax: 0180 50 50 441*, immobilien@haufe-lexware.com (* 0,14 EUR/Min. aus dem deutschen Festnetz, max. 0,42 EUR/Min. mobil). Hinweis für die Mitgliedsunternehmen der Regionalverbände des GdW: Die "Wohnungswirtschaftlichen Daten und Trends 2011/2012" stehen im GdW-Extranet unter Publikationen -> Statistik zum kostenfreien Download zur Verfügung. Der Zugang zum GdW-Extranet ist über den für die Mitgliedsunternehmen geschützten Bereich des Webauftritts des jeweiligen Regionalverbandes möglich.

GdW Bundesverband deutscher Wohnungs- und Immobilienunternehmen e.V. Mecklenburgische Str. 57 14197 Berlin Telefon: +49 (0)30 82403-0 Telefax: +49 (0)30 82403-199 Brüsseler Büro des GdW 47-51, rue du Luxembourg 1050 Bruxelles BELGIEN Telefon: +32 2 5 50 16 11 Telefax: +32 2 5 03 56 07 E-Mail: mail@gdw.de Internet: http://www.gdw.de

Sie können auch lesen