FÖRDERUNG VON QUANTENTECHNOLOGIEN - Positionspapier der Deutschen Industrie - Photonik ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

FÖRDERUNG VON QUANTENTECHNOLOGIEN Positionspapier der Deutschen Industrie

Inhaltsverzeichnis

1 QUANTENTECHNOLOGIE: DEFINITION UND MARKTANALYSE 4

1.1 Definition 4

1.2 Marktanalyse 4

1.3 Internationale Situation der QT 5

1.4 Deutscher Markt und deutsche Firmen 7

2 QUANTENKOMMUNIKATION (QK) 9

2.1 Marktreife und -größe 9

2.2 Marktdurchdringung 10

2.3 Chancen und Risiken 10

3 QUANTENSENSORIK UND -METROLOGIE (QSM) 11

3.1 Marktreife und -größe 11

3.2 Marktdurchdringung 12

3.3 Chancen und Risiken 12

4 QUANTUM-ENHANCED IMAGING (QeI) 13

4.1 Marktreife und -größe 13

4.2 Marktdurchdringung 13

4.3 Chancen und Risiken 13

5 QUANTENCOMPUTING UND SIMULATION (QCS) 14

5.1 Marktreife und -größe 15

5.2 Marktdurchdringung 15

5.3 Chancen und Risiken 16

6 QUANTUM-ENABLING TECHNOLOGIES (QET) 17

6.1 Marktreife und -größe 17

6.2 Marktdurchdringung 17

6.3 Chancen und Risiken 17

7 IM RAHMEN VON QUTEGA ZU FÖRDERNDE TECHNOLOGIEN UND APPLIKATIONEN 18

7.1 Quantenkommunikation (QK) 18

7.2 Quantensensorik und -metrologie (QSM) 18

7.3 Quantum-enhanced Imaging (QeI) 18

7.4 Quantencomputing und Simulation (QCS) 19

7.5 Quantum-Enabling Technologies (QeT) 19

7.6 Mögliche QT-Leuchtturmprojekte 20

8 NOTWENDIGE NÄCHSTE SCHRITTE FÜR QT-INNOVATIONEN 22

8.1 Förderung einer Bereichs- und Funktionsübergreifenden QT-Kompentenz- und Austauschplattform 22

8.2 Förderung von Leuchtturm-Projekten mit klarer QT-Roadmap 22

8.3 Förderung von neuem Unternehmertum im Bereich QT 23

8.4 Förderung der Entstehung von geschlossenen QT-Wertschöpfungsketten 24

8.5 Aufbau einer öffentlichen Nachfrage nach QT-Technologie 24

8.6 Ausbildung und QT-Nachwuchsförderung 25

9 REFERENZEN 27

2

Positionspapier der Deutschen

Industrie zur F

örderung von

Quantentechn ologien

Dieses Papier soll Empfehlungen zu einem möglichen Quantentechnologien-Förderprogramm des BMBF bzw. der

Bundesregierung geben. Es ist das Ergebnis einer Diskussion zwischen Vertretern verschiedener deutscher Firmen,

die entweder bereits heute mit Quantentechnologien (QT) arbeiten, oder in den kommenden Jahren ein Interesse

am Einstieg in diese Felder haben.

Nach einer kurzen Definition der QT beschreiben wir zunächst den heutigen und zukünftig möglichen Markt für

die aufgeführten Felder der QT. In der Darstellung wird erläutert, inwieweit diese Einzelmärkte von deutschen

Unternehmen bereits heute bedient werden, welchen internationalen Wettbewerb wir sehen, und wie man weitere

Entwicklungen von staatlicher Seite gezielt fördern kann.

Dann leiten wir in den folgenden Abschnitten die Technologien und Applikationsbereiche ab, die wir für beson-

ders vielversprechend (weil marktrelevant und mit starker deutscher Forschungskompetenz hinterlegt) und daher

förderungswürdig halten, inklusive konkreter Empfehlungen für gemeinsame industriell-akademische Leuchtturm-

projekte.

Im letzten Abschnitt „Rahmenbedingungen für Innovation“ geben wir Empfehlungen für Förderinstrumente, die

wir für die QT als besonders effektiv erachten oder die in ähnlicher Form in anderen Ländern bereits existieren, in

Deutschland jedoch fehlen, und damit einen Nachteil für die deutsche Industrie darstellen. Dies erscheint uns als

besonders wichtig, da das Thema QT prinzipiell eine sehr große Bandbreite an Anwendungen betrifft. In Anbetracht

der endlichen Ressourcen erachten wir eine strategische Förderung in Form von ausgewählten Leuchtturmprojekten

als zielführend. Da es sich um strategische Projekte handelt, sollte jedes dieser Projekte mindestens einen industri-

ellen und wissenschaftlichen Partner haben. Die Fokussierung auf diese strategischen Leuchtturmprojekte erlaubt

es in einem zweiten Schritt, gezielt die hierfür nötigen kompletten Lieferketten möglichst durch deutsche Firmen

aufzubauen.

Eine zentrale Forderung ist die Schaffung einer „Nationalen Koordinierungsstelle für Quantentechnologie“, die

organisatorisch und fachlich die Entwicklung in den nächsten Jahren führt und wesentlich zu einer Konvergenz der

akademischen und industriellen Prozesse beitragen soll. Ergänzt werden sollten die Aktivitäten durch gezielte Förde-

rung von Marktforschung und zum Überbrücken der Distanz zwischen Wissenschaft und Industrie zur Identifikation

von gemeinsamen Zielen und Durchführung gemeinsamer Projekte.

Neben der Bereitstellung immer besserer Werkzeuge für die akademische Forschung („Quantum-enabling Tools“)

durch frühzeitig eingebundene Industriepartner, gehört dazu ebenfalls die verbesserte Unterstützung bei der Neu-

und Ausgründung von QT-Firmen in Form von methodischer und finanzieller Hilfestellung. Des Weiteren muss in

der Ausbildung von Ingenieuren und Informatikern eine Erweiterung auf Quantentechnologien erfolgen, insbeson-

dere um diese auf die Breite der notwendigen Fähigkeiten in diesem Feld vorzubereiten.

3

1 Quantentechnologie:

Definition und Marktanalyse

1.1 DEFINITION ■■ Materialverbesserungen (z.B. Diamantsynthese für

Farbzentren QT)

Unter Quantentechnologie (QT) verstehen wir Techno- ■■ Verbesserung/Professionalisierung von spezifischen

logien und Anwendungen, welche gezielt auf der Aus- Produktionstechniken für QT, insbesondere zur

nutzung von Quanteneffekten beruhen. Auch im 20. Miniaturisierung und Skalierung (optische Aufbau-

Jahrhundert gab es schon eine Vielzahl von Entwick- und Verbindungstechnik)

lungen bei denen Quanteneffekte eine zentrale Rolle

■■ Entwicklung von lichtleitenden Technologien wie

spielen. Beispiele hierfür sind die Halbleitertechnologien

Faserassemblies, Waveguides, Splittern, Isolatoren

im Allgemeinen, das Magnetspin-Resonanzverfahren

mit komplexer und integrierter Funktionalität bei

oder der Laser.

stark reduzierter Dämpfung auch bei Wellenlängen

Im Unterschied zu diesen technologischen Entwicklun- außerhalb von 1550 nm

gen steht bei der Quantentechnologie des 21. Jahrhun-

■■ Verbesserung der Detektoren und Lichtquellen (z.B.

derts aber dediziert der kontrollierte Quantenzustand

ultraschmalbandig, kohärenz-kontrolliert, Einzelpho-

einzelner oder gekoppelter Systeme im Vordergrund,

tonenquellen)

d.h. seine gezielte Präparation/Initialisierung, seine ko-

härente Kontrolle und nachfolgende Abfrage. Durch die

gezielte Einwirkung von außen auf einzelne Quantenzu-

stände und ihre Kopplung untereinander von außerhalb

1.2 MARKTANALYSE

des Quantensystems ergeben sich Möglichkeiten für

neue Anwendungen, die unübertreffbare Informations-

Der zurzeit größte bekannte Markt für Quantentech-

sicherheit, höchstpräzise und höchstsensible Mess- und

nologien ist die universitäre öffentliche Forschung. Es

Abbildungsverfahren und vieles Weitere mehr verspre-

ist auch davon auszugehen, dass es einen signifikanten

chen, wie auch das Überwinden heutiger Beschränkung

nicht öffentlichen Markt im Sicherheitsbereich gibt,

bei der Simulation von allgemeineren Quantensystem-

der sich aus unserer Wahrnehmung noch sehr stark im

fragestellungen. Es wird erwartet, dass im 21. Jahrhun-

Forschungs- und Entwicklungsstadium befindet. Beide

dert viele Wissenschafts- und Technologie-Branchen

Märkte fragen heute die unterstützenden „Quantum-

von den neuen und sich rapide weiter entwickelnden

enabling Technologies“ in einer großen technologischen

Technologien im Bereich des Quantencomputings profi-

Breite ab und werden in Deutschland zumeist von klei-

tieren werden.

nen oder mittleren Unternehmen (KMUs) bedient. Wir

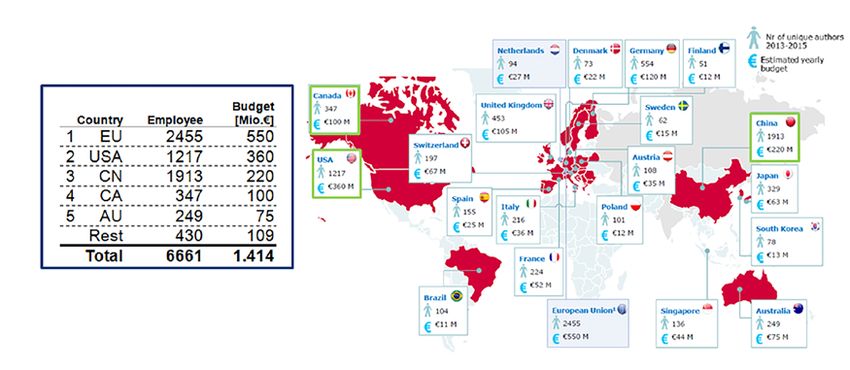

Aus heutiger Sicht kann man Quantentechnologien in gehen, basierend auf den Zahlen aus Großbritannien,

folgende Felder einteilen: heute weltweit von etwa 30.000 Personen und einem

Forschungsetat von jährlich mehr als 1,5 Mrd. € aus

■■ Quantenkommunikation

[1]. Deutschland hat davon einen geschätzten globalen

■■ Quantensensorik und -metrologie Anteil von etwa 6 bis 10%.

■■ Quantenbasierte bildgebende Verfahren (quantum- Dieser Forschungsmarkt wird weitestgehend von hoch-

enhanced imaging) spezialisierten Unternehmen unterstützt, insbesondere

von Herstellern von Laborausstattung, Lasersystemen,

■■ Quantencomputing und Quantensimulation

Vakuum- oder Kryo-Ausrüstung, Spezialkameras,

Basis für diese nach Anwendung strukturierten Bereiche Detektoren zusammen mit entsprechender Auslese-

sind unterstützende Technologien (Quantum-enabling Elektronik, Radiofrequenz-Quellen und allgemeiner

Technologies), die oft mehr als eine dieser Anwendung Messtechnik, Laborsteuerung etc., welche in möglichst

fördern. Insbesondere sehen wir hier: modularer und flexibler Ausführung angeboten werden,

um den sehr verschiedenen individuellen Anforde-

4rungen der Forscher gerecht zu werden. Neben der wicklung und Produktion hohe Stückzahlen und damit

Grundlagenforschung sind Raumfahrt, Innere und Äu- auch niedrigere Preise angeboten werden können. Der

ßere Sicherheit und Militärforschung (Sicherheitsmarkt) Zeitpunkt, zu dem die jeweilige Quantentechnologie

heute und in naher Zukunft die maßgeblichen Nach- erstmalig in den breiteren Markt kommen könnte,

fragemärkte für QT. So hat die Europäische Raumfahr- hängt stark von der verfügbaren und eingesetzten Ba-

tagentur (ESA) eine dediziert auf Quantentechnologie sistechnologie ab. Für bestimmte Quantensensoren (z.B.

(„Optical Atomic Frequency Standards“, „High Perfor- Magnetfeldsensoren auf Grundlage von NV-Zentren in

mance Frequency Dissemination Technology“, „Gravity Diamant) oder auch Quantenzufallszahlengeneratoren

Mapping“) abgestimmte Mission-Roadmap erstellt [2] oder Quantenschlüsselverteilungssysteme nehmen wir

und verfolgt diese auch in Deutschland langfristig mit eine sehr baldige Marktrelevanz (3 - 5 Jahre) an. Soweit

akademischen und industriellen Partnern (Uni Düssel- die Quantentechnologien dagegen auf technologisch

dorf, PTB, QUEST Hannover, FBH, DLR etc., aber auch anspruchsvolle Weiterentwicklungen von Enabling

Airbus, TESAT, OHB, SpaceTech etc.). Der originäre Technologien angewiesen ist, beispielsweise miniatu-

Zugang zu QT wird in diesem Feld zunehmend zum risierte und robuste Tieftemperaturtechnologie oder

entscheidenden Faktor für die Vergabe von kompletten Ultrahochvakuum, ist erst ein späterer Markteinstieg zu

Raumfahrt-Missionen oder -Infrastrukturprojekten (z.B. erwarten.

GPS der 2. Generation) und hat daher erhebliche wirt-

schaftliche Bedeutung. Neben dem Forschungsmarkt ist

die Industrie (Volkswagen, TRUMPF etc.) an Prozessen

1.3 INTERNATIONALE SITUATION

wie dem Quanten-Annealing interessiert, da viele High-

Tech-Prozesse von Optimierungsproblemen dominiert DER QT

werden.

Besonders groß sind die vor allem durch staatliche

Eine offenere Marktdynamik unter der Einbeziehung

Nachfrage getriebenen Märkte in Raumfahrt, Inne-

von weniger spezialisierten Unternehmen ist erst dann

rer Sicherheit und Militärforschung in den USA und

zu erwarten, wenn durch eine industrielle Produktent-

China, aber auch in Großbritannien. Aus strategischen

Abbildung 1: Das jährliche öffentliche weltweite Forschungsbudget wird auf 1,5 Mrd. € geschätzt. Dazu kommen erhebliche nicht-

öffentliche Ausgaben für hoheitliche Zwecke [1]. Quelle: Ministerie van Economische Zaken, Global developments Quantum Technolo-

gies NL 2015.

Quantentechnologie: Definition und Marktanalyse 5Abbildung 2: Quantentechnologien [1] werden Hochvolumenmärkte beeinflussen; welchen Marktanteil in den jeweiligen Segmenten

erreichen können, muss aber noch erarbeitet werden.

Gründen werden dort zuerst die jeweiligen nationalen ersten QKD-Satelliten in diesem Jahr hat zu einem

Forschungsgruppen finanziell unterstützt. Im Allgemei- erheblichen Imagegewinn des Feldes in China ge-

nen gibt es trotz der großen Anteile nicht-öffentlicher führt, und es ist mit weiterer, großzügiger staatlicher

Forschung immer noch einen sehr offenen akademi- Förderung zu rechnen. Insbesondere formen sich im

schen Kooperationsstil und die Bereitschaft sich über akademischen Umfeld mit institutioneller Unterstüt-

Ziele und Konzepte austauschen. Die Firmen in diesem zung zunehmend „halbkommerzielle“ Marktteilneh-

Forschungs-Ökosystem werden als Partner eingebun- mer.

den, und man erwartet eine ähnliche Offenheit bei den

■■ Die USA besitzen eine exquisit aufgestellte For-

Unternehmen. Es ist aber zu erwarten, dass bei aufle-

schungslandschaft mit der inhaltlich und politisch

bendem kommerziellen und bei hoheitlichem Interesse

führenden Rolle des National Institute of Standard

sich mehr Zurückhaltung entwickeln wird.

(NIST), vertreten an zwei Standorten in den USA

Insbesondere in den USA und China werden über (Großraum Washington DC und Großraum Denver/

DARPA und DARPA-äquivalente Sponsoren gezielt Boulder), die Keimzelle einer starken akademischen

Entwicklungsgruppen aufgebaut und unterhalten. Diese und zunehmend auch industriellen Landschaft. Die

Bereiche werden national als „strategisch“ definiert. Sie industrielle Umsetzung wird deutlich von militärstra-

sind zwar für die nationalen Anbieter wettbewerblich, tegischen Gesichtspunkten dominiert und entspre-

aber oft national beschützt und haben keine eigene chend unterstützt. Interessante Förderverfahren

freie Marktdynamik. (DARPA-Challenge etc.) führen in den USA zu

einem zielgerichteten Aufstellen und Umsetzen eines

■■ China hat über die letzten zehn Jahre technologisch

Roadmap-Prozesses. So setzt auch die IARPA auf

deutlich aufgeholt und ist heute akademisch auf

die Erforschung von Quanten-Annealing für harte

Augenhöhe mit den anderen führenden Wirtschafts-

kombinierte Optimierungsprobleme [1]. Als Reakti-

mächten. Insbesondere QT steht in China im Fokus

on auf das EU-Flagship zu QT planen die USA eine

des politischen Interesses und erlebt eine beispielhaf-

eigene erweiterte QT-Initiative nach europäischem

te politische Unterstützung. Der Start des weltweit

Vorbild [4].

6■■ In Großbritannien wird seit zwei Jahren die Quan- dungen fokussieren sich hier zumeist auf den konkret

tentechnologie durch viele staatliche Träger un- verfügbaren Wissenschaftsmarkt oder vereinzelt auch

terstützt und das Land unter Beteiligung von auf die Gesundheitstechnik (Healthcare). Bestehende

akademischen und industriellen Kräften auf die Forschungsmärkte werden aus Deutschland global

zweite Quantenrevolution vorbereitet. Neben den bedient, was deutscher QT damit eine gute Sichtbarkeit

inhaltlichen Arbeiten hat man die Initiative finanziell und Ausgangslage gibt.

und strukturell unter Beteiligung der Forschung, der

Die breite deutsche Forschungs- und Technologie-Infra-

inneren und äußeren Sicherheitsstrategien, sowie

struktur und deren enge Vernetzung mit den deutschen

der industriellen Umsetzung sehr nachhaltig und

KMUs ist ein zentraler deutscher Wettbewerbsvorteil.

langfristig aufgestellt [5]. Es ist daher mit einer Reihe

Deutschland hat sich im Forschungsumfeld damit in der

von neuen industriellen QT-Teilnehmern von dort in

Vergangenheit einen respektablen Umsatzanteil von

den nächsten Jahren zu rechnen.

etwa 10% (geschätzt) an der globalen Labor-Quanten-

■■ Japan, Singapur und Kanada haben seit Jahren eige- technologie erarbeitet.

ne Programme, sowohl für die Forschung als auch

Insbesondere das Feld der Optischen Quantentechno-

für Raumfahrt-Anwendungen, aufgelegt.

logie [6] ist heute für die Forschungsumgebung ein gut

■■ Es wurde im Mai 2016 nicht nur das QT-EU-Flagship eingeschwungenes und global vernetztes wirtschaftli-

ausgerufen, sondern weitere europäische Länder ches „Ökosystem“, das deutsche Unternehmen erfolg-

haben entsprechende nationale Förderinitiativen reich für sich nutzen (z.B. TOPTICA, Menlo Systems,

entweder schon begonnen [3, 4], angekündigt oder PicoQuant, qutools, Qubig, PCO, VACOM, etc.).

zumindest die Diskussion mit den nationalen Stake

Darüber hinaus sehen wir folgende Partner in Deutsch-

holdern begonnen [Frankreich, Italien]. Darüber

land im industriellen Umfeld als besonders wichtig an:

hinaus zeigt, wie oben erwähnt, auch die ESA durch

gezielte Entwicklungsprogramme eine sehr starke ■■ Industrienahe Forschungsinstitute, die weltweit

Initiative in diesem Kontext. führende Technologie anbieten (z.B. GaAs-basierte

Halbleiterlaser am Ferdinand-Braun-Institut (FBH),

In den letzten fünf Jahren sind in verschiedenen

Fraunhofer HHI, GaN Halbleiter am Fraunhofer ISIT,

Ländern (einige wenige auf QT-Anwendungen spe-

Aufbau- und Verbindungstechnik, etc.)

zialisierte) kommerzielle Firmen (z.B. D-Wave (CA),

IonQ (US), Nvision (DE), IdQuantique (CH)) gegründet ■■ Photonik-on-the-Chip-Integration (PIC), Splitter,

worden. Ziel ist meist die Entwicklung eines dedizierten Modulatoren, Repeater, Verstärker, Sender (z.B.

QT-Anwendungssystems, das sich auf spezielle Anwen- FBH, FhG-HHI mit Industrie)

dungsfälle (wie QC, QSM oder medizinische Diagnos-

■■ Firmen, die innovative Komponenten direkt auf Basis

tik) fokussiert. Meistens sind diese Gründungen durch

von Quanteneffekten entwickeln und mit komplexer

Risikokapital finanzierte Spin-offs von Universitäten

Funktionalität integrieren (z.B. eagleyard, Innolume,

oder staatlichen Forschungsgruppen, in den USA oder

nanoplus, …)

UK auch häufig finanziert über Militär- oder Raumfahrt-

Aufträge [6]. ■■ Firmen, die sich für Quantentechnologie interessie-

ren und neue Produkte auf Basis von Quantentech-

nologie entwickeln (könnten) (z.B. Bosch, Siemens,

TRUMPF, Airbus, OHB System, SpaceTech, Volkswa-

1.4 DEUTSCHER MARKT UND

gen, Zeiss, …)

DEUTSCHE FIRMEN ■■ Interessierte Finanzinvestoren mit langjähriger Erfah-

rung in der Startup-Finanzierung und im Aufbau von

Da wir in Deutschland viele Arten der US-Forschungs-

Elektronik/Halbleiter, Photonik und Medizintechnik-

und Firmenfinanzierung nicht kennen, sieht die

Startups (z.B. Wellington Partners, b-to-v Advanced

deutsche Ausgangslage deutlich anders aus. Ausgrün-

Technology, Target Partners, HTGF, …)

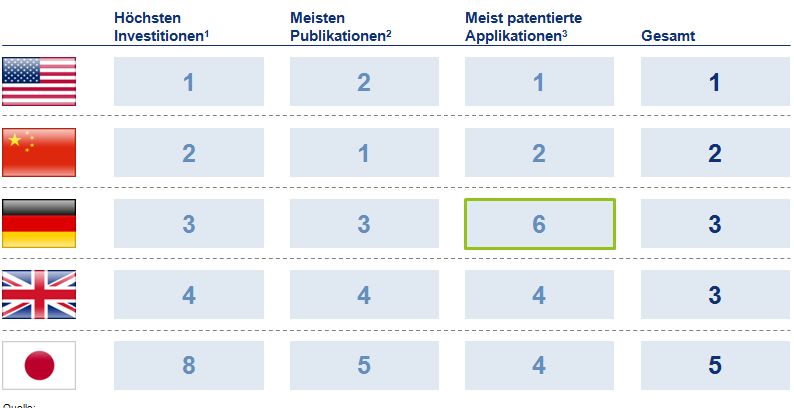

Quantentechnologie: Definition und Marktanalyse 7Abbildung 3: Deutschland ist im internationalen Vergleich auf Platz 3 – allerdings nur auf Platz 6 bei den Patenten [1].

Quelle: 1 Global developments in Quantum Technology Netherlands Ministry of Economic Affairs. 2 Publication profiling of UK quantum

technologies research EPSRC and Digital Science; April 2015. 3 Emerging Technologies: Quantum; Intellectual Property office; January

2016

In Abb. 3 wird die englische Wahrnehmung der deut-

schen QT-Position wiedergegeben [1]. Es wird nach

Investitionen, wissenschaftlichen Publikationen und

Patenten unterschieden. Deutschland nimmt dabei nach

den USA und China eine europäisch-führende Position

ein. Auffällig ist die relativ schwache Position im Bereich

der patentierten Applikationen, was auf eine Überfüh-

rungsschwäche von wissenschaftlichen Erkenntnissen in

industriell geschützte Produkte hinweist.

Für die im vorherigen Abschnitt definierten QT-Felder

geben wir im Folgenden eine detailliertere Marktab-

schätzung an. Dabei wird differenziert in

■■ Marktreife und -größe,

■■ bestehende Marktdurchdringung und

■■ Chancen und Risiken für die deutsche Industrie.

82 Quantenkommunikation (QK)

Quantenkommunikation ist Informationsübertragung selverteilung verspricht bestmögliche Sicherheit bei

am Quantenlimit. Während beispielsweise bei einer her- der Schlüsselverteilung. Im Gegensatz zu klassischen

kömmlichen optischen Übertragung sehr viele Photonen Technologien zur Schlüsselverteilung erlaubt QKD echte

über eine Glasfaser geschickt werden, um eine einzige Langzeitsicherheit, unabhängig vom technologischen

‚1‘ zu signalisieren, arbeitet die Quantenkommunikation und mathematischen Fortschritt. Aus technischer Sicht

mit wenigen, im Idealfall einem einzigen Photon. werden sich zunächst auf kurzen Distanzen (in der Grö-

ßenordnung bis zu 100 km) die Schlüsselverteilung über

Die derzeit wichtigste Anwendung der Quantenkom-

Glasfaser (insbesondere mit dedizierter Faser für den

munikation ist die Quantenschlüsselverteilung (Quan-

Quantenkanal) und für längere Distanzen die Schlüssel-

tum Key Distribution, QKD). Hier erstellen zwei Kom-

verteilung mittels Satelliten etablieren. Praktische Um-

munikationspartner einen gemeinsamen und geheimen

setzungen des Prinzips werden aufgrund von Unzuläng-

Schlüssel. Diese Schlüsselerstellung und Verteilung wird

lichkeiten in der Implementierung dem Anspruch heute

i.d.R. durch Austausch von Photonen bewerkstelligt,

noch nicht voll gerecht. Die heutige Limitierung kommt

die Information z.B. in Form ihrer Polarisation tragen.

hauptsächlich durch die Performance heutiger Kompo-

In diesem Fall beruht die Sicherheit auf der Tatsache,

nenten (Spezialfasern, Laser, Einzelphotonenquellen,

dass die Messung der Polarisation durch einen Abhö-

integrierte Lichtwellenleiter und Detektoren) zustande.

rer mittels statistischer Methoden nachweisbar ist. Die

Verschlüsselung und der Versand der zu versendenden QKD-Geräte gibt es seit etwa einer Dekade im Markt.

Informationen geschehen mit bisher bekannten Me- Die Märkte sind noch klein (max. einige zehn Geräte

thoden. Der „Quantenanteil“ bezieht sich nur auf die pro Jahr). Typische Kunden sind Banken, Regierun-

gemeinsame Schlüsselerstellung. gen (z.B. wurden die Schweizer Wahlen mittels QKD

gesichert [7]) und vermutlich auch Geheimdienste und

Zur Quantenkommunikation bzw. deren Bausteinen

Streitkräfte. Für eine weitergehende Verbreitung der

zählt man auch die Quantenzufallszahlengeneratoren

Technologie ist insbesondere eine bessere Integration

(Quantum Random Number Generator, QRNG), bei

von QKD in kommerzielle Kommunikationssysteme

denen auf Basis des Nicht-Determinismus der Quanten-

erforderlich. Momentan basiert der Schlüsselaustausch

prozesse echte Zufallszahlen generiert werden.

hauptsächlich auf glasfaser-basierten Systemen und ist

Neben der Informationssicherheit bietet die Informa- hierdurch auf ≈100 km beschränkt. Um die mögliche

tionsübertragung am Quantenlimit das Potential für Reichweite deutlich zu vergrößern, verfolgt man für

Energieeinsparungen um mehrere Größenordnungen, die faserbasierte Kommunikation einen Ansatz, der die

insbesondere für kurze inter-chip oder auch intra- Aneinanderreihung von QKD-Verbindungen über so-

chip Verbindungen. Die Leistungsfähigkeit moderner genannte „trusted nodes“ vornimmt. Zusätzlich gibt es

Halbleiterchips ist heute vielfach durch die elektrischen schon seit Jahren die Idee, über größere Distanzen den

Verbindungen vom und zum bzw. auch auf dem Chip Schlüsselaustausch mittels Quanten-Repeatern vorzu-

begrenzt. Eine neue Generation von quantenlimitier- nehmen [11]. Da dieser Ansatz sehr aufwendig ist, ist

ten optischen Bauelementen mit drastisch reduzierten ergänzend hierzu in den letzten Jahren die Entwicklung

optisch aktiven Volumina kann Energieeffizienzen im der laserbasierten Freistrahlkommunikation verstärkt in

atto-Joule-Bereich pro bit ermöglichen und damit die den Fokus gerückt. Ziel ist es, große Strecken durch op-

aktuellen Grenzen für intra- und inter-chip Verbindun- tische Kommunikation mittels Satelliten zu überbrücken.

gen neu definieren. Seit nicht allzu langer Zeit investiert China sehr stark in

QKD, insbesondere in die Satelliten-gestützte QKD und

hat bereits einen entsprechenden Satelliten gestartet.

2.1 MARKTREIFE UND -GRÖSSE Optische Datenübertragung am Quantenlimit für kurze

Distanzen zwischen Chips und auf dem Chip haben das

Die Quantenkommunikation (zusammen mit der Quan- Potential einen entscheidenden Engpass in der Weiter-

tensensorik) ist das Feld mit dem größten Reifegrad entwicklung von hochbitratigen digitalen Chips zu über-

im Bereich der QT. Das Konzept der Quantenschlüs- winden. Der adressierbare Markt ist ungleich größer als

Quantenkommunikation (QK) 9viele andere spezifische Anwendungen der QT und hat 2.3 CHANCEN UND RISIKEN

damit ein sehr hohes kommerzielles Potential.

Verschlüsselte Daten können bereits heute großmaß-

stäblich abgespeichert und zu einem späteren Zeitpunkt

entschlüsselt werden, deshalb kann die Übermittlung

2.2 MARKTDURCHDRINGUNG

von langzeit-strategischen Informationen mit Hilfe von

QKD auch jetzt schon sehr sinnvoll sein. Die Entwick-

In Europa und China gibt es erste Spin-offs, aber auch

lung eines Quantencomputers mag noch zwei oder drei

größere Firmen, die schon erste Serienprodukte für

Jahrzehnte in der Zukunft liegen, aber sobald es gelingt,

Netzwerklösungen im Markt haben oder kurz vor dem

können ansonsten alle etablierten Verfahren zur siche-

Markteintritt stehen. Vorreiter ist wohl die Schweizer

ren Datenübertragung nachträglich gebrochen werden.

Firma ID Quantique in Genf (≈30 Mitarbeiter, 10 Mio €

Umsatz). In China tritt eine Ausgründung der Arbeits- In Bereich QK ist daher rasches Handeln gefragt.

gruppen von Prof. Jianwei Pan unter dem Namen Deutschland hat auf diesem Sektor hervorragende wis-

QuantumCTek prominent auf. Auch TOSHIBA UK senschaftliche Alleinstellungsmerkmale und Kapazitäten,

forscht seit einigen Jahren in diesem Feld und scheint die heute noch von keinem anderen Land abgeworben

kurz vor dem Markteintritt zu stehen. Global gesehen wurden. Ziel muss es sein, diese gezielt in praktisch ein-

ist es vor allem China, welches an der Kommerzialisie- setzbare Produkte zu überführen und dadurch die aktu-

rung dieser Technologie arbeitet. ell noch verhaltene Annahme durch potentielle Kunden

zu überwinden. Darüber hinaus muss das Vertrauen die-

Deutschland ist mit mehreren weltweit etablierten Sys-

ser Kunden durch starke politische Bekenntnisse zu die-

temherstellern für die faserbasierte Kommunikations-

sen Verfahren unterstützt werden. Durch die Festlegung

technik (ADVA, Coriant, Nokia) in einer hervorragenden

auf einheitliche Zielrichtungen zur Kommerzialisierung

Position, QKD als integrierte Komponente von Tele-

von z.B. in der deutschen Forschungslandschaft behei-

kommunikationssystemen zu etablieren. In Deutschland

mateten Ansätzen könnten zielgerichtet Schlüsselkom-

gibt es auch mehrere Forschungsgruppen, die Teil der

ponenten mit industriellem Standard entwickelt werden.

weltweiten Spitzenforschung in diesem Bereich sind.

Dadurch würden auch die Kosten für die Technologie

Es gibt aber bis heute keine Firmen, die sich diesem

reduziert und damit die Verbreitung unterstützt.

Thema als Gesamtsystem annehmen. Andererseits gibt

es jedoch mindestens zwei Firmen, die (teilweise in Zu-

sammenarbeit mit lokalen Forschungsgruppen) Geräte

bzw. Komponenten herstellen und vertreiben, welche

sich für den Aufbau eines QKD-Systems nutzen lassen

(PicoQuant Berlin, qutools München). Darüber hinaus

sind weitere Spin-offs oder akademische Ausgründun-

gen zu erwarten.

Hinsichtlich energieeffizienter optischer inter- und intra-

chip Verbindungen gibt es sehr gute Forschungsresul-

tate aus Deutschland (KIT, HHI), und mit international

führenden Halbleiterherstellern, wie z.B. Infineon, auch

industrielle Partner, die entsprechende Fortschritte in

der Forschung kommerzialisieren könnten.

103 Quantensensorik und

-metrologie (QSM)

Quantensensoren machen sich Quanteneffekte zu Nut- ■■ Medizintechnik (Atom-Magnetometer, NV-Zentren-

ze, um physikalische Größen wie Frequenz, Beschleu- basierte Magnetometer (z.B. für Lab-on-a-Chip),

nigung, Rotationsraten, elektrische und magnetische Spektroskopie / Spurengasanalyse, …)

Felder oder die Temperatur mit höchster relativer und

■■ Sicherheitstechnik (Gravimeter, Gyrometer, Spuren-

absoluter Genauigkeit („accuracy“ und „precision“) zu

gasanalyse, …)

messen. Quantenmetrologie erlaubt lokale, wiederhol-

bar zuverlässige und robuste Kalibrierung und Mes- ■■ (Indoor-)Navigation (Gravimeter, Gyrometer, Zeit-

sungen mit direktem Bezug auf atomar/fundamental messung mit kompakten, robusten Atomuhren),

ableitbare Standards. Rückfallsysteme für GPS/Galileo, eventuell auch

GPS/Galileo selbst (Satellitenavigation)

■■ Exploration von Lagerstätten, Geodäsie, Vulkanolo-

3.1 MARKTREIFE UND -GRÖSSE gie, Plattentektonik (Atom-Magnetometer, Gravime-

ter, Präzisionslängeninterferometer)

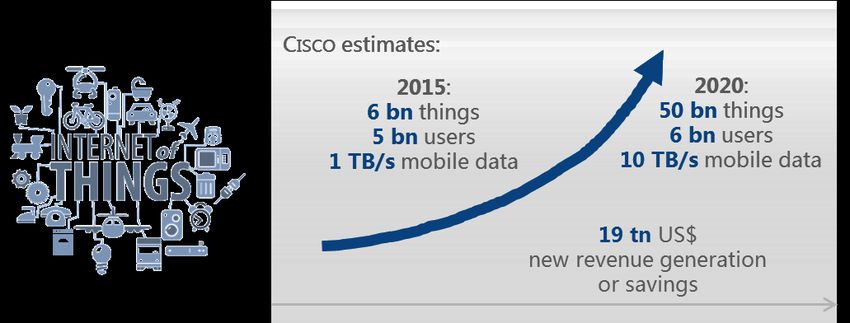

Der Markt für Sensoren ist riesig und wächst stetig (z.B.

■■ Ultrapräzise Zeitreferenzen und Längenstandards

Weltmarkt für MEMS im Jahr 2016: 11 Mrd. US$).

und ihre Verbreitung (z.B. Phasenlinks über große

Durch die Digitalisierung werden immer mehr Daten

Strecken zur Synchronisation von kritischen Infra-

gesammelt und verarbeitet, insbesondere im industri-

struktureinrichtungen)

ellen Umfeld (Industrie 4.0) und im Internet of Things

(IoT): zwei Entwicklungen, die in den nächsten Jahren ■■ Satellitengestützte Erdbeobachtung und

zu einem gigantischen Marktpotential führen werden (s. Wissenschaft(Gravimeter, Atomuhren, hochstabile

Abb. 4). Es ist zu erwarten, dass die klassischen MEMS- Lasersysteme, …)

basierten Sensoren in einigen Jahren durch Quanten-

sensoren ergänzt werden. Aktuell sind Quantensenso-

ren jedoch nicht robust genug für den Masseneinsatz,

noch deutlich zu teuer und zu groß. Heute besteht

daher nur ein Markt für hochpreisige oder strategische

Nischenanwendungen, wie z.B.

Abbildung 4: Abschätzung der gesamten Marktgröße für das Internet of Things, was sehr stark auf integrierter Sensortechnik beruhen

wird. Eine Ableitung des mit QT adressierbaren Marktes muss noch erfolgen.

Quantensensorik und -metrologie (QSM) 113.2 MARKTDURCHDRINGUNG

Deutsche Firmen sind in der klassischen Sensorik tra-

ditionell sehr stark (z.B. ist Bosch Weltmarktführer in

MEMS-basierter Inertialsensorik). Zunehmende Ansprü-

che an Genauigkeit und Driftstabilität erfordern in naher

Zukunft einen Technologiesprung zur Quantensensorik.

In vielen Bereichen wird die bisher nicht erreichten Fä-

higkeiten der QSM komplett neue Märkte erzeugen, in

anderen Bereichen bestehende Märkte erweitern.

In Deutschland gibt es mehrere Forschungsgruppen,

welche „leading edge“-Experimente zur Quantensen-

sorik durchführen. Einige Sensortechnologien sind von

der Industrie aufgegriffen worden und befinden sich in

der Weiterentwicklung.

Für die Exploration von geologischen Lagerstätten oder

die Bestimmung von lokaler Gravitation wird herkömm-

liche Technologie bereits angeboten, die aber sehr kom-

plex zu bedienen ist und kein allgemeines kontinuierli-

ches Mapping erlaubt, und von daher das vorhandene

Marktinteresse nur unvollständig abbildet. Es werden

zwar im Rahmen von nationalen Sicherheitsinteressen

QSM-Systeme dieser Art kommerziell entwickelt und

auch zum Teil kommerziell angeboten, die daraus ent-

stehenden Produkte unterliegen aber einer Geheimhal-

tung oder erheblichen Marktbeschränkungen oder sind,

da im Rahmen von Raumfahrtinitiativen entwickelt, für

den allgemeinen Markt zu aufwändig und teuer.

3.3 CHANCEN UND RISIKEN

Chance: Ablösung bestehender ausgereifter Systeme

mit zukünftig begrenztem Weiterentwicklungspotenzial

(z.B. MEMS-Sensoren) durch Quantensensoren mit

höherer Performance.

Risiko: Erreichen der in der Grundlagenforschung

gezeigten Sensorleistungsmerkmale in miniaturisierten

und kostengünstigen Systemen kann zu sehr langen

Anlaufphasen führen.

124 Quantum-enhanced Imaging

(QeI)

Quantum-enhanced Imaging (QeI) nutzt die Quante- Strahlung (Röntgenstrahlung) verzichtet werden und

neigenschaften des Lichtes um die optische Abbildung eine räumliche Abbildung z.B. mit Infrarotlicht erfolgen.

zu verbessern bzw. neue Abbildungsmodalitäten zu Diese Trennung von Detektion und Objektwechselwir-

erreichen. Dort genutzte nichtklassische Lichtzustän- kung wäre auch für erdgebundene Überwachung, z.B.

de erlauben es, sowohl das Rausch-Limit als auch das Messung durch Nebel oder Feuer, sehr nützlich.

Auflösungs-Limit zu unterschreiten.

Die dahinter stehenden Gesamtmärkte sind jeweils

In der Quanten Interferometrie wird durch Interfe- sehr groß und haben positive Prognosen (z.B. diag-

renz von N-fach verschränkten Photonen eine um bis nostic imaging: 33.4 Mrd. $ in 2020. Thermal imaging

zu den Faktor N erhöhte Streifendichte erreicht Eine 11.2 Mrd. $ in 2022), allerdings ist aktuell nicht vorher-

darauf basierende Quanten-Lithographie erzielt ein zusagen, welchen Anteil quantenoptische Systeme von

um bis zu N-fach erhöhtes Auflösungsvermögen, d.h. diesem Markt gewinnen können.

sie unterbietet die optische Auflösungsgrenze um diesen

Faktor. Eingesetzt als quanteninterferometrischer

Sensor oder auch als Quantenoptische Kohärenz-

4.2 MARKTDURCHDRINGUNG

tomographie (QOCT) wird eine bis zu N-fach erhöhte

Sensitivität erzielt.

Uns ist bisher kein marktgängiges Gerät in diesem Feld

Ein anderes Beispiel ist das Ghost Imaging, bei dem bekannt. Die vorgestellten Technologien befinden sich

mittels verschränkter Photonenpaare verschiedener alle noch im Forschungsstadium.

Wellenlängen die Wechselwirkung mit dem Objekt und

die Detektion voneinander getrennt werden können.

Dann kann das Objekt z.B. mit Infrarotlicht beleuchtet

4.3 CHANCEN UND RISIKEN

und das Bild mit einer hochauflösenden im Sichtbaren

empfindlichen Kamera aufgenommen werden. Die bild

Eine deutlich verbesserte Bildgebung wird in vielen

erzeugenden sichtbaren Photonen haben dann keine

Bereichen zu Durchbrüchen führen. Mögliche Märkte

Wechselwirkung mit dem Objekt, ergeben aber durch

sind die Biomedizin aber auch die Sicherheitstechnik.

die räumliche Korrelation mit den objekt-wechselwir-

Deutschland hat in diesem Bereich sehr gut einge-

kenden Photonen ein räumlich aufgelöstes Bild.

führte Firmen (Zeiss, Leica, PicoQuant, PCO, etc.) die

Die Intensitäts-Interferometrie (Hanbury-Brown- ihre Bildgebung in Zusammenarbeit mit Quellenher-

Twiss Effekt) nutzt die zeitlichen Korrelationen einzelner stellern deutlich verbessern könnten. Anwender wie

Photonen aus derselben (thermischen) Lichtquelle, um die Bundesdruckerei (oder z.B. Gieseke & Devrient)

eine erhöhte Winkelauflösung einer entfernten thermi- könnten verbesserte Bildgebungsverfahren für neue

schen Lichtquelle (z.B. Sterne) zu erzielen. Squeezed Sicherheitsmerkmale nutzen. Durch die etablierten Fir-

light schließlich ermöglicht es, das Schrotrauschen zu men ist bereits ein Marktzugang gegeben, so dass eine

unterschreiten und damit auch bei niedrigen Photonen- Teiltechnologie – z.B. Einzelphotonenquellen) relativ

zahlen einen hohen Kontrast zu erzielen. schnell eingesetzt werden könnte – vorausgesetzt die

notwendige Robustheit für den kommerziellen Einsatz

ist vorhanden.

4.1 MARKTREIFE UND -GRÖSSE

Die verbesserte Sensitivität und Auflösung von Quan-

tum-enhanced Imaging kann Einsatzgebiete u.a. in der

Halbleiterfertigung (Quantenlithographie), Produkti-

onsmesstechnik, Überwachungstechnik und medizi-

nischer Diagnostik (QOCT) finden. Bedingt durch die

Einzelphotonen-Sensitivität könnte auf ionisierende

Quantum-enhanced Imaging (QeI) 135 Quantencomputing und

Simulation (QCS)

Im Unterschied zum klassischen digitalen Computer, bei ■■ Quantengattermodell (Rechnung auf Quanten-

dem die kleinste Einheit, das Bit, nur die Werte 0 oder schaltkreisen)

1 annehmen kann, verwendet der Quantencomputer

■■ Adiabatisches Theorem (Rechnung über die Än-

sog. Qubits (Quantenbits). Qubits können gleichzeitig

derung des Energiepotentials z.B. durch Quanten-

die Werte 0 und 1 annehmen. Man spricht hier von

Annealing)

Superposition. Bei mehreren Qubits gibt es dann noch

die Möglichkeit verschränkter Zustände. Ein klassischer Es ist hier zu beachten, dass das Adiabatische Quanten-

Computer mit N Bits hat einen Zustandsraum mit 2N computing grundsätzlich polynomiell gleichwertig zum

Elementen, ein Quantencomputer mit N Qubits jedoch Quantengattermodell ist.

einen Zustandsraum mit 2N Dimensionen, was einer

Bei bestimmten Anwendungen hat ein Quantencompu-

beliebigen Kombination aller möglichen Zustände des

ter im Vergleich zum klassischen Computer einen expo-

klassischen Computers entspricht. Die Dynamik isolier-

nentiellen Vorteil. Bekannte Quantenalgorithmen sind

ter Quantensysteme ist linear, grob gesprochen kann

z.B. Shor für die Primzahlzerlegung oder Grover für die

ein Quantencomputer alle Funktionswerte einer Funk-

Datenbanksuche. Die notwendige Hardware, auf der

tion gleichzeitig berechnen (Parallelität). Am Ende einer

diese Algorithmen laufen können, existiert aber noch

Berechnung muss jedoch eine Messung durchgeführt

nicht oder ist noch im Forschungsstadium. Die Entwick-

werden, die von allen möglichen Resultaten nur eines

lung von Quantenalgorithmen wird in den kommenden

liefert. Die Herausforderung von Algorithmen für Quan-

Jahren mit mehr Nachdruck betrieben mit dem Ziel,

tencomputer ist es, Transformationen so durchzuführen,

neue Anwendungsmöglichkeiten zu identifizieren. Ge-

dass der Quantencomputer die Antwort auf eine Frage

nerell scheint das Hauptaugenmerk der akademischen

liefert. Ist eine Funktion gegeben, die an einer Stelle den

Community in Europa auf der „Hardware-Entwicklung“

Wert 1 hat und die sonst überall verschwindet, können

zu liegen. Die gleichzeitige Entwicklung eines leistungs-

wir nicht alle Funktionswerte herausfinden, sondern mit

fähigen Software-Stacks ist aber mindestens genauso

einem geschickten Algorithmus die Stelle, an der die

wichtig. Es wird flexible und möglichste Hardware-

Funktion den Wert 1 hat.

unabhängige Entwicklungstools, Runtime Betriebssys-

Es gibt verschiedene Technologien, Quantencomputer teme und kluge User Interface Innovation brauchen,

zu bauen. Das Qubit kann durch zweidimensionale um das Potential von QCs wirklich zu heben. Es muss

Unterräume des Zustandsraums z.B. von supraleitenden signifikante Anstrengungen geben, um die Anwen-

Inseln mit einem Josephson-Kontakt (superconduc- dungsseite deutlich zu stärken – nicht zuletzt weil auch

ting quantum interference device, SQUID) oder von in der klassischen Informationstechnologie Software-

Atomen/Ionen (in einer Falle) oder von Quantentöpfen Unternehmen im Vergleich zu den Hardware-Anbietern

oder durch die Polarisation eines Photons dargestellt eine deutlich größere kumulierte Marktkapitalisierung

werden. Die Qubits müssen zum einen stark von der aufweisen, die das größere Profit-Potential von smarten

Umgebung abgeschirmt werden, sonst zerstört die (B2B wie auch B2C) Anwendungen reflektiert.

Dekohärenz den Quantenzustand unmittelbar. Zum

Mögliche Anwendungen sind:

anderen müssen sie aber während der Rechnung kont-

rolliert mit anderen Qubits und bei der Präparation und ■■ Mustererkennung, Maschinenlernen, Optimierungs-

der Messung mit der Umgebung wechselwirken. Ohne probleme, Suchalgorithmen

eine Quantenfehlerkorrektur sind keine realistischen

■■ Entwicklung von Materialien und Katalysatoren

Rechnungen durchführbar. Bei der Quantenfehlerkor-

(durch Quantensimulation oder Berechnung der

rektur werden rohe physikalische Qubits zu fehler-

Eigenschaften von Materialien mittels eines Quan-

korrigierten logischen Qubits zusammengefasst. Mit

tencomputers) und

letzteren werden dann die Berechnungen durchgeführt.

■■ Unterstützung der Forschung und Entwicklung von

Für die Konstruktion eines Quantencomputers existieren

Künstlicher Intelligenz.

im Wesentlichen zwei Paradigmen. Beide sind Gegen-

stand der Forschung und Entwicklung:

14Ein erstes Ziel in der Forschung könnte der Nachweis Ein Quanten-Annealer erlaubt, die Lösung instantan zu

der „Quantum Supremacy“ sein, also ein Quanten- finden.

computer, der bestimmte Probleme schneller löst als der

Auf Quanten-Annealern lassen sich also für die Indus

schnellste verfügbare klassische Computer. Bei einem

trie sehr interessante Probleme abbilden, Optimierungs-

Universalquantencomputer sind dafür etwa 50 (logi-

aufgaben, Learning und stochastische Simulationen.

sche) Qubits nötig. Dieses Ziel könnte bereits in etwa

Selbst das Primzahl-Problem kann mit dem Quanten-

fünf bis zehn Jahren erreicht werden. Für die nähere

Annealern gelöst werden, allerdings mit einem anderen

Zukunft wird die aktuelle Technologie schon massiv

Algorithmus als dem Shor-Algorithmus.

vorangetrieben, und es ist zu erwarten, dass weitere

Geschwindigkeitssteigerungen über einen hybriden

quantum-klassischen Ansatz an Bedeutung gewinnen.

5.1 MARKTREIFE UND -GRÖSSE

In Bezug auf industrielle Optimierungsprobleme sind

Adiabatische Quantencomputer bzw. Quanten-Annea

Einen Quantencomputer zu entwickeln ist eine sehr

ling-Systeme heute schon sehr vielversprechend. Beim

umfangreiche Aufgabe. Daher gibt es in Europa nur drei

Adiabatischen Quantencomputer wird eine Berechnung

Organisationen, die ein solches Vorhaben angekündigt

durch die adiabatische Entwicklung eines Qubit-Systems

haben: das IBM Forschungslabor in Rüschlikon (zusam-

implementiert. Das System wird im leicht herzustel-

men mit IBM in Yorktown Heights), Atos und QuTech in

lenden Grundzustand (der niedrigste Energiezustand)

Delft. Eine solche Entwicklung ist ohne ein sehr großes

eines Hamiltonian initialisiert. Danach wird das System

technologisches Ökosystem nicht möglich. Notwendig

adiabatisch entwickelt hin zum „Problem“-Hamiltonian,

sind u.a. Kryotechnologie (Mischkryostaten), Mikro-

dessen Grundzustand dann die Lösung des Optimie-

wellentechnologie (Erzeugung, Messung, Multiplexen),

rungsproblems abbildet. Nach dem adiabatischen

Ionenfallen, magneto-optische Fallen, Vakuumtechnolo-

Theorem verbleibt das System (beschrieben durch

gie, hochpräzise Laser etc.

einen sich über die Zeit verändernde Hamiltonian) im

Grundzustand, solange die Entwicklung nur langsam IBM hatte im Sommer 2016 einen Prototyp mit fünf

genug stattfindet. Optimierungsprobleme – und damit Qubits über ein Online-Portal der Öffentlichkeit zur

die meisten Probleme im Maschinenlernen (zu welchen externen Nutzung zur Verfügung gestellt [8].

Mustererkennung, Natural Language Understanding,

Prognosemodelle, Clustering, Computer Vision zählen)

– können somit als Energiewertprobleme ausgedrückt

5.2 MARKTDURCHDRINGUNG

werden. Das heißt, dass die Quantität, die minimiert

werden soll (etwa der Unterschied vom aktuellen zum

Die Marktdurchdringung ist natürlich lange nicht so

gewünschten Output des Algorithmus), als Energieflä-

stark wie beim klassischen Computer. Klassische IT-

che dargestellt wird. Der minimale Energiezustand (d.h.

Firmen wie IBM, Intel, Google oder Mircosoft sind aber

die optimale Lösung), den das System bei adäquater

in der Forschungs- bzw. Entwicklungsphase. Die kanadi-

Problemrepräsentation immer finden kann, ist somit

sche Firma DWave Systems vertreibt ihr QC-Produkt

das Ergebnis eines Rechenvorgangs. Aktuelle, klassi-

jedoch schon kommerziell und hat gerade die 4. Gene-

sche Optimierungsalgorithmen versetzen uns schon

ration ihres Quanten-Annealers mit über 2000 Qubits

jetzt in die Lage, eine Lösung zu finden. Allerdings ist

für Anfang 2017 angekündigt. DWave bietet dabei

der Quanten-Annealer Hardware und Algorithmus in

keinen Universalquantencomputer an, sondern eine auf

einem und durch die Anwendung von Tunneling spielen

Optimierungsprobleme spezialisierte Variante. DWave

lokale Minima keine Rolle: das Optimum wird immer

hat seine Rechner u.a. an Lockheed Martin, NASA/

gefunden. Das ist bei klassischen Algorithmen nicht der

Google/USRA und das Los Alamos National Laboratory

Fall. Zudem hängt die benötigte Zeit eines klassischen

verkauft, wo diese bereits im Einsatz sind.

Algorithmus von den FLOPS der genutzten Hardware

und der möglichen Parallelisierung des Algorithmus ab.

Quantencomputing und Simulation (QCS) 15In den USA sind in den letzten Jahren eine Reihe von Anwenders, der sich dieses neue Feld der Quantencom-

gate based QC Startups (zB IonQ, Rigetti Computing, puter zu Nutzen machen möchte, ohne einen Quanten-

etc) gegründet und finanziert worden, die ein breites computer erst selber zu entwickeln, ist es notwendig,

Spektrum von Hardware-Ansätzen verfolgen (von ver- hier frühzeitig in die bestehenden oder gerade entste-

netzten Ion Traps bis zu Halbleiter-basierten Ansätzen). henden Produkte (kommerzielle oder akademische) zu

Neugründungen im Bereich der „Anwendungen und investieren, um das nötige Wissen für den Gebrauch

Algorithmik“ sind bis jetzt allerdings selten. des Quantencomputers aufbauen zu können. Erst mit

diesem Know-how können in Deutschland auf dem

Quantencomputer basierende neue Produkte (Software,

Hardware, Dienstleitungen) z.B. für Navigation, Logis-

5.3 CHANCEN UND RISIKEN

tik, Medizin, etc. entwickelt werden.

Das Feld des Quantencomputing steht noch am An-

fang. Momentan verfolgte Strategien (wie z.B. weiter-

entwickelte Implementierungstechnologien für Festkör-

per, kompakte und zugängliche supraleitenden Qubits,

Atome und Ionen in Fallen) könnten aber noch durch

andere Ansätze abgelöst werden. Aus diesem Grunde

ist es noch nicht wünschenswert, final auf bestimmte

Technologien zu setzen, sondern man sollte die Mög-

lichkeiten, die der Markt bietet, voll ausschöpfen.

Es ist aus Sicht des Fortschritts notwendig, großes

Gewicht auf die Erforschung bestimmter Technologien

zu setzen. Nur so kann die notwendige QC-Algorithmik

erforscht und insbesondere Kriterien entwickelt werden,

mit denen bewertet werden kann, welche der Technolo-

gien tatsächlich für die Implementierung eines Quan-

tencomputers geeignet ist.

Nur wenn wir experimentell tatsächlich verifizieren,

ob aktuell angebotene Quanten-Technologien halten,

was von diversen Anbietern versprochen wird, können

wir die vielversprechendste Technologie erkennen und

verfolgen. Eine Entscheidung für oder gegen eine Tech-

nologie ohne vorangegangener Verifikation mittels real

existierender Probleme (d.h. für die Industrie relevante

Probleme) zu treffen, ist wissenschaftlich fragwürdig

und wirtschaftlich nicht zu verantworten. Industrien

mit einem hohen Bedarf an Berechnungen von Opti-

mierungs- und Machine-Learning-Problemen (Prozess-

beschreibungen, Autonomes Fahren, Flugrutenopti-

mierung, Internetdienste, Gen-Gen-Interaktionen etc.)

haben ein großes Interesse an Quanten-Annealern, wie

dem von DWave entwickelt.

Wichtig ist aber auch: der Fokus kann nicht nur auf der

Entwicklung des Quantencomputers liegen. Der Schritt

muss weiter gehen. Aus der Sicht des industriellen

166 Quantum-Enabling

Technologies (QeT)

Quantentechnologie in Forschungsanwendungen wird 6.2 MARKTDURCHDRINGUNG

heute oft limitiert durch die verfügbare Labortechnolo-

gie, insbesondere deren Größe, Zuverlässigkeit, Stand- Wir glauben, dass in Zukunft viele neue Produkte

und Umweltempfindlichkeit. Dies gilt in besonderem und Anbieter für verschiedenste Spezialkomponenten

Maße für Anwendungen in der Raumfahrt, die außer- benötigt werden. Dabei werden sehr anspruchsvolle

gewöhnlichen Umweltbedingungen hinsichtlich me- Basistechnologien erforderlich sein, die sich aus der

chanischer Lasten, Thermalumgebung, Strahlung und universitären Landschaft bei der Verfügbarkeit eines

Gravitation unterliegen, und bei denen Zuverlässigkeit entsprechenden unternehmerischen Klimas entwickeln

und Langlebigkeit die Machbarkeit treiben. Industriel- werden.

les Engineering – kleiner, effizienter und kompakter –

bedeutet auch robuster und betriebssicherer und liefert

damit erst die Chance, die zunehmende Komplexität

6.3 CHANCEN UND RISIKEN

der notwendigen „Operationen“ einer Quantenmess-

technik oder eines Quantencomputers umzusetzen,

Die Chancen für die deutsche Industrie in diesen Berei-

oder auch überhaupt das Labor zu verlassen. QeT ist

chen sind sehr gut. Neue Ausgründungen und Start-ups

das technologische Rückgrat bei der Erforschung und

aus dem akademischen Umfeld können mit dem sich

Entwicklung der einzelnen Quantentechnologien.

dynamisch entwickelnden Markt wachsen und auf Basis

Teilweise beruht QeT ebenfalls auf dem Einsatz von

einer breiter eingesetzten Querschnittstechnologie auch

Quantentechnologien (spezielle Lichtquellen, Einzel-

Märkte außerhalb der QT adressieren. Aus den bereits

photonen-Korrelationsdetektoren etc.), grundsätzlich

etablierten Laborausstattern können sich mit geringem

neuen Materialien, oder sie stellen erheblich verbesserte

wirtschaftlichem Risiko weitere marktrelevante QT-Sys-

Komponenten oder Systeme dar (Waveguides, Signal-

temanbieter entwickeln. Eine deutsche Stärke der QeT

modulatoren, Frequenzkammtechnik etc.). Erst solche

schafft für die größere Industrie interessante Alleinstel-

Werkzeuge erlauben die zuverlässige Präparation, die

lungsmerkmale auch für Entwicklung von Systemtech-

Manipulation und das Auslesen von Quantensystemen.

nologie mit allgemeiner Marktrelevanz.

Größtes Risiko ist ein im Vergleich zum internationalen

Umfeld zu langsamer Transfer der sehr guten universi-

6.1 MARKTREIFE UND -GRÖSSE

tären Ausgangslage in nutzbare kommerzielle Produkte

im Umfeld eines noch unklaren Marktumfeldes (und

Über die letzten 20 Jahre hat sich in Deutschland aus

dem erforderlichen „Langen Atem“ der Start-ups/

der forschungsnahen Landschaft eine Vielzahl von meist

KMUs). Hier ist eine konkrete Unterstützung dieses

kleineren bis mittleren Firmen etabliert, die an dem In-

Transfers dringend erforderlich.

vestitionsanteil des vorher genannten Forschungsmarkts

partizipieren. Wir schätzen, dass Investitionen in einem

Umfang von ca. 100 bis 150 Mio. Euro im Jahr für La-

borausstattung im Bereich der QT ausgegeben werden.

Es handelt sich dabei z.B. um kompakte stabilisierte

Lasersysteme, Einzelphotonen-Nachweiselektronik,

Einzelphotonenquellen, Detektoren, sowie kundenspe-

zifische Vakuum- und Beschichtungstechnologie, die für

spezifische Laboranwendungen optimiert ist. Spezifikati-

onsmäßig sind diese Systeme am technisch Machbaren,

durch den sich sehr schnell wandelnden Markt aber mit

sehr geringem Augenmerk auf Standzeit, Lebensdauer,

Effizienz, Integrierbarkeit etc. entwickelt worden.

Quantum-Enabling Technologies (QeT) 177 Im Rahmen von QUTEGA zu

fördernde Technologien und

Applikationen

Wir empfehlen die Förderung in Form von gezielt 7.2 QUANTENSENSORIK UND

ausgesuchten Leuchtturmprojekten. Diese Leuchtturm-

projekte müssen so gewählt werden, dass Felder besetzt

-METROLOGIE (QSM)

werden, in denen sowohl die deutsche Wissenschaft als

Die Sensorik stellt an sich bereits einen sehr großen und

auch die deutsche Industrie weltweit führend ist. Die

stark wachsenden Markt dar. Den Treiber dafür stellen

Durchführung dieser Leuchtturmprojekte sollte begleitet

u.a. das Internet of Things (IoT) bzw. Industrie 4.0 und

werden durch die gezielte Förderung von ausgewählten

das autonome Fahren dar. Dadurch dass die Fähigkeiten

Quantum-Enabling Technologies, um die entsprechen-

der Sensoren stetig zunehmen, werden sich weitere

den Zulieferketten zu sichern und mit deutschen Firmen

neue Anwendungsgebiete erschließen. Durch eine

zu besetzen.

Erweiterung und den Übergang von den klassischen

Sensoren zu Quantensensoren wird eine weitere Ver-

besserung der Sensortechnik bis in den ultimativen Prä-

7.1 QUANTENKOMMUNIKATION

zisions- und Empfindlichkeitsbereich erreicht. Deutsch-

(QK) land hat grundsätzlich bereits eine starke Position in der

Sensorik. Um diese auch in Zukunft nicht zu gefährden,

Aufgrund der vergleichsweise hohen Reife von QKD muss die deutsche Industrie den rechtzeitigen Einstieg in

haben viele Länder bereits einen deutlichen Entwick- die QSM schaffen. Dazu ist es sehr hilfreich, wenn nicht

lungsvorsprung hinsichtlich industrieller Produkte. Im sogar notwendig, die grundlegende Weiterentwicklung

Gegensatz zu vielen Ansätzen, welche beim Schlüssel- von Konzepten für Quantensensoren zu Produkten mit

austausch auf diskrete Variablen in Form von einzelnen Industriequalität zu fördern, da weiterhin erhebliche

Photonen setzen, ist Deutschland weltweit führend bei technologische und wirtschaftliche Risiken bestehen.

der Schlüsselverteilung mittels kontinuierlicher Vari-

Für das autonome Fahren benötigt man z.B. Lösungen

ablen. Entsprechend besteht ein Nachholbedarf für

in der Inertial-Sensorik wie die GPS-freie Navigation für

die deutsche Industrie bei der Verwendung auch von

den Fall, dass das GPS-Satelliten-Signal nicht erreichbar

Technologien mit dem Einsatz diskreter Variablen. Hier

ist oder ausfällt. Diese Lösungen könnten mittels hoch-

sollte ausgehend von den wissenschaftlichen Instituten

genauer Atomuhren oder hochgenauer Magnetometer

das nötige Wissen in geeigneter Weise in die Industrie

realisiert werden. Notwendig sind aber auch driftstabile

transferiert werden. Durch die gezielte Ausnutzung

und ultrapräzise Drehraten- und Beschleunigungssen-

der „Alternativtechnologie“ für die Überbrückung von

soren.

großen Distanzen mittels Satelliten-basierter Kommuni-

kation könnte Deutschland sich für die QKD-Technolo-

gie an die Spitze der sicheren Informationstechnologie

setzen. Für den zu fördernden Wissenstransfer aus den 7.3 QUANTUM-ENHANCED

Instituten in die Industrie sollte die deutsche Wirtschaft

IMAGING (QeI)

sich breit aufstellen (Start-ups, neue Abteilungen in

etablierten Unternehmen), ohne sich vorzeitig auf eine

Wie bereits in Kapitel 5 ausgeführt, spielt die optische

Technologie festlegen zu müssen.

Abbildung in zahlreichen für Deutschland relevan-

Datenübertragung am Quantenlimit mit sehr kompak- ten Märkten eine entscheidende Rolle. Naheliegende

ten optischen Strukturen steht derzeit noch ganz am Vorteile durch Quantum-enhanced Imaging liegen im

Anfang einer möglichen Kommerzialisierung, bietet aber Bereich der 3D-Abbildung (QOCT), der Abbildung bei

durch die schiere Größe des Halbleitermarktes beträcht- extrem niedrigen Intensitäten z.B. zur Vermeidung der

liches kommerzielles Potential. Phototoxizität bei der Abbildung lebender Proben wie

in der Entwicklungsbiologie, sowie in der Trennung von

18Sie können auch lesen