Finanzwerte: Kurzer "Rebound" oder doch längerfristiges Potential?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential? FF Global Financial Services Fund Tobias Krause Product Strategist – Fidelity International Die Fondsplattform – Best Momentum, 10. Mai 2021 Diese Präsentation ist nur für professionelle Investoren und richtet sich nicht an Privatanleger.

Erinnern Sie sich noch? Die Globale Finanzkrise nahm ihren Anfang… Quelle: Wall Street Journal, The Guardian, Financial Times, 2008 2 Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?

Finanzwerte Diesmal nicht Teil des Problems, sondern eher Teil der Lösung Quelle: World Bank, Financial Times, S&P Market Intelligence, IMF 3 Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?

Regimewechsel: Ausblick unterscheidet sich von der Phase

nach der Globalen Finanzkrise (I)

Unterstützung für Zykliker und Value

Nie dagewesene fiskalpolitische Unterstützung

6,000

Stimulus (USD Mrd.)

5100

5,000

4,000

3,000

2500

2,000

1,000 800

0

US Fiscal response to the GFC US Fiscal response to Covid 19 2021 incoming infrastructure package

Quelle: Fidelity International, Bloomberg, Central Bank Announcements, 14 April 2021.

4 Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?

Regimewechsel: Ausblick unterscheidet sich von der Phase

nach der Globalen Finanzkrise (II)

Konsum-Boom wird für wirtschaftlichen Schub sorgen

Fallende Schulden bei Privathaushalten und Wachstum erwarteter Haushaltsausgaben (1J.

höhere Sparraten positiv für Konsumausgaben Foward in %)

40.0 100 5.0

35.0 95

4.5

30.0 90

25.0 85 4.0

20.0 80

3.5

15.0 75

10.0 70 3.0

5.0 65

2.5

0.0 60

Mar-97

Mar-11

Mar-95

Mar-99

Mar-01

Mar-03

Mar-05

Mar-07

Mar-09

Mar-13

Mar-15

Mar-17

Mar-19

Mar-21

2.0

Apr-14

Jul-15

May-16

Mar-17

Apr-19

Jul-20

Feb-15

Oct-16

Feb-20

Nov-13

Sep-14

Dec-15

Aug-17

Nov-18

Sep-19

Dec-20

Jun-13

Jan-18

Jun-18

US Personal Saving as a % of Disposable Personal

Income (LHS)

US Household Debt to GDP (RHS)

Quelle: Fidelity International, Bloomberg, Central Bank Announcements, 14 April 2021 Quelle: Fidelity International, Bloomberg, 20. April 2021

5 Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?

Regimewechsel: Ausblick unterscheidet sich von der Phase

nach der Globalen Finanzkrise (III)

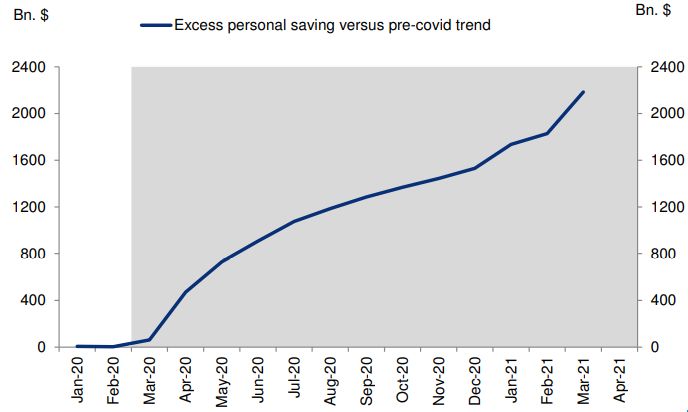

Erhöhte Sparraten finden aber auch ihren Weg in die Finanzmärkte

„Überschüssige” persönliche Ersparnisse Anstieg des Vermögens nicht nur auf die Top

ggü. vor-Covid bei über 2 Billionen USD 1% beschränkt

Verteilung des Nettovermögens

Netto-

Top 1 Next 9 Next 40 Bottom 50

vermögen

2019Q4 34,708,925 43,007,842 31,803,654 1,999,730

2020Q3 36,176,500 44,515,428 33,468,602 2,358,181

Wachstum 1,467,575 1,507,586 1,664,948 358,451

Wachstum

4% 4% 5% 18%

(%)

Quelle: BEA, Haver Analytics, Deutsche Bank, Mai 2021 Quelle: Evercore ISI Research, 2021.

6 Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?

Regimewechsel: Ausblick unterscheidet sich von der Phase

nach der Globalen Finanzkrise (IV)

Nachhaltige Stärke, oder nur ein kurzer Rausch?

Markt erwartet langfristig höhere Inflation ggü. 2020-2024 BIP Wachstumserwartungen ggü.

Post-GFC-Niveau Vor-Covid

2.7 2.7 1

0

2.6

-1

2.5 2.5

-2

2.4

-3

2.3 2.3 -4

2.2 -5

-6

2.1 2.1

-7

2

-8

1.9 1.9

Avg CPI 1.8% -9

1.8

1.7 1.7

1yr 2yr 3yr 4yr 5yr 6yr 7yr 8yr 9yr 10yr

USD US Inflation Swap 1-10 yrs Out

2010-2020 Avg CPI

Quelle: Fidelity International, Bloomberg, 20 April 2021. Quelle: IMF World Economic Outlook, April 2021.

7 Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?

Kann der Wohnungsmarkt wieder zum Problem werden?

Wohnungsmarkt eher als Stütze der Wirtschaft!

„Lücke“ auf dem US-Wohnungsmarkt basierend auf 2003er Pro-Kopf-Quote (in Tausend)

400

200

0

-200

-400

-600

-800

-1000

< 25 25-29 30-34 35-44 45-54 55-64 65-74 75+

Alterskohorte

Quelle Evercore ISI Research, 7 December 2020.

8 Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?

Einige der Kern-Themen im Finanzsektor

▪ Intercontinental Exchange

Gut kapitalisierte Fokus auf adäquat ausgestattete Titel mit ▪ Goldman Sachs

Banken guten Wachstumsaussichten

Renaissance Re

Nutznießer der Gewinnerholung und positiver ▪ Zurich

“Asset gatherers” Kapitalflüsse ▪ Allianz

▪ AXA

Portfolio Holdings:

Überproportionales Wachstum von Vermögen

▪ Julius Baer

Wealth Management und wirtschaftlicher Wertschöpfung bei

▪ Morgan Stanley

höheren Einkommensgruppen ▪ Charles Schwab

▪ AIA Group

Steigende Nachfrage aufgrund von ▪ Arch Capital

Häusermarkt Demografie und begrenztem Angebot

Geringe Portfolio Holdings:

Exposure zu Wachstum in Geografien mit ▪ HDFC Bank

Marktsättigung bei niedriger und steigender Verschuldung/BIP ▪ Axis Bank

Banken ▪ Bank Rakyat

Geringe Portfolio Holdings:

Wachstumspotential vor allem in wenig ▪ AIA Group

Marktsättigung bei druchdrungenen Märkten ▪ Ping An

Versicherungen ▪ Zurich

Urheber- und andere geistige Eigentumsrechte an den Logos und Marken sind und bleiben im Besitz ihrer jeweiligen Eigentümer. Die genannten

Unternehmen / gezeigten Logos dienen zu rein illustrativen Zwecken. Dies stellt keine Aufforderung zum Kauf oder Verkauf der jeweiligen Werte dar. Die

genannten Unternehmen zählen ggf. nicht zu den Fondsbeständen

Quelle: Fidelity International, 31 March 2021.

9 Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?Fallstudie: Indien

Private Sector Banken - angetrieben von strukturellem Wachstum und

Marktanteilsgewinnen

Konsumentenkredite: Private Sector Banken Kreditkarten-Durchdringung auf niedrigem

auf dem Vormarsch Niveau, aber mit hohen Wachstumsraten

70 5.0%

4.5%

Retail loan 4.3% 4.5%

Change: 60

market share F2015 F2020

FY15-20 4.0%

(%) 3.5%

50 3.5%

Private sector 2.9%

3.0%

41.2% 51.0% 9.8% 40

banks 2.4%

2.3% 2.5%

2.1%

30 1.9%

--HDBC Bank 13% 16% 3.4% 1.7% 2.0%

1.6%1.5% 1.6%1.5%

1.4%

20 1.5%

--ICICI Bank 12% 13% 1.2% 1.0%

10

0.5%

18

28

25

18

18

20

19

21

25

30

37

47

58

60

--Axis Bank 8% 10% 1.7% 0 0.0%

State-owned

55.4% 47.1% -8.3%

banks

Credit Cards (# mn) Credit Cards Penetration (%)

Quelle: Reserve Bank of India, company data. Quelle: Reserve Bank of India, Crisil Research, December 2020

10 Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?11

11

15

17

19

21

23

13

5

7

9

Sep. 13

Nov. 13

Jan. 14

Mrz. 14

Mai. 14

Jul. 14

Sep. 14

Nov. 14

Jan. 15

Quelle: Fidelity International, Bloomberg

Mrz. 15

Mai. 15

Jul. 15

Sep. 15

Nov. 15

Jan. 16

Mrz. 16

Mai. 16

Jul. 16

Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?

Sep. 16

Nov. 16

Forward KGV: Finanzsektor ggü. MSCI ACWI

Jan. 17

Mrz. 17

Ein Blick auf die Bewertungen

Mai. 17

Jul. 17

MSCI ACWI / Financials

Sep. 17

Nov. 17

Jan. 18

Mrz. 18

Mai. 18

Jul. 18

MSCI ACWI

Sep. 18

Nov. 18

Jan. 19

Mrz. 19

Mai. 19

Jul. 19

Sep. 19

Trotz zuletzt guter Wertentwicklung ist Bewertungsabschlag hoch

Nov. 19

Jan. 20

Mrz. 20

Mai. 20

Jul. 20

Sep. 20

Nov. 20

Jan. 21

Mrz. 21

12,4

19,4

-36%FF Global Financial Services Fund

Fondsmanager mit über 11 Jahren Track Record

Wertentwicklung seit Übernahme von Sotiris Boutsis (31.12.09 – 31-03.21)

300

280 Fidelity Global Financial Svcs A-Dis-EUR 181,0%

260 MSCI ACWI/Financials NR EUR

Indexierte Wertentwicklung

240 142,5%

Sector Average

220

124,0%

200

180

160

140

120

100

80

Dec 09

Jun 10

Dec 10

Jun 11

Dec 11

Jun 12

Dec 12

Jun 13

Dec 13

Jun 14

Dec 14

Jun 15

Dec 15

Jun 16

Dec 16

Jun 17

Dec 17

Jun 18

Dec 18

Jun 19

Dec 19

Jun 20

Dec 20

Wertentwicklung 31.03.16 - 31.03.17 31.03.17 – 31.03.18 31.03.18 - 31.03.19 31.03.19 - 31.03.20 31.03.20 - 31.03.21

24.1 (brutto)

Fonds 2.8 -0.5 -15.4 51.8

17.9 (netto)

Index 29.3 1.0 1.0 -20.4 46.5

-5.3 (brutto)

Relativ +1.8 -1.5 +5.0 +5.3

-11,4 (netto)

Wertentwicklungen in der Vergangenheit sind keine zuverlässigen Indikatoren für zukünftige Erträge. Der Wert der Anteile kann schwanken

und wird nicht garantiert.

Quelle: Morningstar Direct. Basis: nav-nav, gross income reinvested in EUR since tenure (31 December 2009) to 31 March 2021. Peer group is the Morningstar GIF Sector Equity

Financial Services. Comparative index is MSCI ACWI/Financials NR EUR. Chart, values have been rebased to 100. Rounding off differences may exist.

12 Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?Zusammenfassung

• Post-GFC Phase ≠ Post-Covid Phase

• Von folgenden Entwicklungen profitiert der Sektor überproportional

• Enormer Fiskalpolitischer Stimulus befeuert Wachstum

• (US) Privathaushalte weniger verschuldet + hohe Sparraten

• Liquidität sucht Anlagemöglichkeiten

• (US) Immobilienmarkt mit Aufwärtspotential

• Finanzwerte mit deutlichem Bewertungsabschlag ggü. breitem Markt

13 Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?Wichtige Informationen ▪ Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Erträge. ▪ Der Wert von Anlagen und die daraus erzielten Erträge können sowohl steigen als auch fallen, und Anleger erhalten den investierten Betrag möglicherweise nicht zurück. ▪ Die Bezugnahme auf bestimmte Wertpapiere ist nicht als Empfehlung zum Kauf oder Verkauf dieser Wertpapiere zu verstehen und dient lediglich der Veranschaulichung. ▪ Dieser Fonds investiert in ausländische Märkte, und der Wert der Anlagen kann durch Wechselkursschwankungen beeinflusst werden. ▪ Dieser Fonds bietet keine Garantie oder Schutz in Bezug auf Rendite, Kapitalerhalt, stabilen Nettoinventarwert oder Volatilität. ▪ Anleger sollten beachten, dass die geäußerten Ansichten möglicherweise nicht mehr aktuell sind und bereits gehandelt wurden. ▪ Dieser Fonds weist aufgrund seiner Portfoliozusammensetzung oder der Portfoliomanagementtechniken eine hohe Volatilität auf bzw. wird diese wahrscheinlich aufweisen. 14 Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?

Wichtige Informationen Diese Unterlage ist nur für professionelle Investoren und nicht für Privatanleger bestimmt. Diese Präsentation darf ohne vorherige Erlaubnis weder reproduziert noch veröffentlicht werden Eine Anlageentscheidung sollte in jedem Fall auf Grundlage der wesentlichen Anlegerinformationen, des letzten Geschäftsberichtes und - sofern nachfolgend veröffentlicht - des jüngsten Halbjahresberichtes getroffen werden. Diese Unterlagen sind die allein verbindliche Grundlage des Kaufes und können kostenlos bei der FIL Investment Services GmbH, Postfach 200237, 60606 Frankfurt/Main oder über www.fidelity.de angefordert werden. Die FIL Investment Services GmbH veröffentlicht ausschließlich produktbezogene Informationen, erteilt keine Anlageempfehlung/Anlageberatung und nimmt keine Kundenklassifizierung vor. Diese Informationen dürfen ohne vorherige Erlaubnis weder reproduziert noch veröffentlicht werden. Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Erträge. Der Wert der Anteile kann schwanken und wird nicht garantiert. Fremdwährungsanlagen sind Wechselkursschwankungen unterworfen. Fidelity, Fidelity International, das FFB Logo und das F Symbol sind Marken von FIL Limited und werden mit deren Zustimmung verwendet.Die genannten Unternehmen / gezeigten Logos dienen zu rein illustrativen Zwecken. Dies stellt keine Aufforderung zum Kauf oder Verkauf der jeweiligen Werte dar. Die genannten Unternehmen zählen ggf. nicht zu den Fondsbeständen.Quelle: [Fidelity, März 2021]Wertentwicklungen in der Vergangenheit sind keine Indikatoren für zukünftige Erträge. Der Wert der Anteile kann schwanken und wird nicht garantiert. Fremdwährungsanlagen sind Wechselkursschwankungen unterworfen.Aufgrund von geringer Liquidität in vielen kleineren Aktienmärkten können manche Emerging Market Fonds größerer Volatilität ausgesetzt und daher Verkaufsrechte in extremen Situationen begrenzt sein.Die Nennung von Einzeltiteln dient ausschließlich der Illustration und ist nicht als Kauf- oder Verkaufsempfehlung zu verstehen.Fidelity, Fidelity International, das FFB Logo, das Fidelity International Logo und das “F-Symbol” sind Markenzeichen von FIL Limited.Markenzeichen und Logos, sowie das Copyright und sonstiges Eigentum sind und bleiben Eigentum des entsprechenden Unternehmens.Data Source - © [2021] Morningstar, Inc. All Rights Reserved. Die enthaltenen Informationen (1) sind Eigentum von Morningstar und/oder seiner Datenlieferanten; (2) dürfen nicht kopiert oder vertrieben werden; und (3) garantieren keine Vollständigkeit, Richtigkeit und Aktualität. Weder Morningstar noch seine Datenlieferanten sind verantwortlich für Schäden, die aus der Nutzung dieser Information herrühren. Copyright - © [2021] Morningstar, Inc. All Rights Reserved.Möchten Sie in Zukunft keine weiteren Werbemitteilungen von uns erhalten, bitten wir Sie um Ihre schriftliche Mitteilung an den Herausgeber dieser Unterlage. Herausgeber: FIL Investment Services GmbH, Kastanienhöhe 1, 61476 Kronberg im Taunus. Stand, soweit nicht anders angegeben: 31.03.2021 SGC_210507_3 15 Finanzwerte: Kurzer “Rebound” oder doch längerfristiges Potential?

Sie können auch lesen