FLÜGELSTIFT - Westermann Gruppe

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

FLÜGELSTIFT

Ihr Magazin für die berufliche Aus- und Weiterbildung

in Schule und Betrieb

• Geschichte der Speditionsreihe

• Kaufrechtsreform

• Kostenartenrechnung

• Prüfungsvorbereitung

• Alltag in der Kita

• Neuordnung: Versicherungsreihe

© stock.adobe.com/Dilok

2022/2023

Prüfungsstress? Alles eine Frage der Vorbereitung!

Finde den passenden Lernbegleiter auf sicherbestehen.de – Das Prüfungsportal

s auf

Prüfungsinfo e

en.d

sicherbesteh

nachschauen

© stock.adobe.com/ deagreez

Prüfung locker

bestehen

sicherbeste

auf hen.de

Lernbegleiter e finden auf Instag

ram

en.d

sicherbesteh folgen

• Bücher

n li n e - P r ü f u ngstraining

• O

• Apps

BERUFLICHE

BILDUNG NEU

LL2T)X4/2M

XMIW

EDITORIAL

FLÜGELSTIFT Beiträge für die berufliche Aus- und

Weiterbildung in Schule und Betrieb

Liebe Leserin, lieber Leser,

ich freue mich, dass wir uns in einem neuen Schuljahr wiedersehen, um Sie mit der

neuen Ausgabe des Flügelstifts begrüßen zu können.

Auch die diesjährige Ausgabe des Flügelstifts erscheint – jetzt schon zum dritten Mal –

ausschließlich als digitales Magazin. Ich freue mich, Ihnen auch in dieser Ausgabe viele

interessante Themen vorstellen zu dürfen:

Alltag in der Kita

Handlungsorientierter Unterricht im Fach Volkswirtschaft

Kostenartenrechnung

Digitales Gesamtkonzept

Geschichte der Speditionsreihe

Winklers Illustrierte

Kaufrechtsreform

Versicherungsreihe

HOT

Prüfungsvorbereitung

Bei Themenwünsche oder Anregungen für die nächste Flügelstift Ausgabe freuen wir

uns über eine E-Mail an fluegelstift@westermanngruppe.de.

Nun wünsche ich Ihnen viel Spaß beim Lesen des neuen Flügelstifts.

Ihre

Leiterin Marketing Berufliche Bildung

www.westermann.de 3

Wenden Sie sich gerne an die zuständige

Schulberatung in Ihrer Nähe!

Klaus Hüttenhoffer Sabine Preußner

Telefon: +49 174 33 33 200 Telefon: +49 172 62 69 865

Telefax: +49 531 7 08 87 86 47 Telefax: +49 531 7 08 87 87 42

klaus.huettenhofer@westermanngruppe.de sabine.preussner@westermanngruppe.de

Bremen, Hamburg, Mecklenburg- Berlin, Brandenburg, Sachsen-Anhalt,

Vorpommern, nordöstl. Niedersachsen, nordwestl. Thüringen

Schleswig-Holstein

Oliver Solbach Till Mosch

Telefon: +49 163 54 38 905 Telefon: +49 174 92 52 742

Telefax: +49 531 7 08 87 86 50 Telefax: +49 531 7 08 87 86 43

oliver.solbach@westermanngruppe.de till.mosch@westermanngruppe.de

westl. Niedersachsen, Nordrhein- Hessen, Niedersachsen,

Westfalen (RB Düsseldorf, RB Münster) Nordrhein-Westfalen

Jens Arndt Marcus Jähner

Telefon: +49 173 54 93 982 Telefon: +49 174 33 33 214

Telefax: +49 531 7 08 87 86 45 Telefax: +49 531 7 08 87 86 44

jens.arndt@westermanngruppe.de marcus.jaehner@westermanngruppe.de

Nordrhein-Westfalen (RB Köln), Bayern (RB Oberfranken, RB Oberpfalz),

Rheinland-Pfalz, Saarland, in Vertretung: Sachsen, südöstl. Thüringen

Hessen, Bayern (RB Unterfranken)

Jonathan Lobb Nikolaos Kakanis

Telefon: +49 172 72 60 502 Telefon: +49 172 62 69 864

Telefax: +49 531 7 08 87 86 51 Telefax: +49 531 7 08 87 86 54

jonathan.lobb@westermanngruppe.de nikolaos.kakanis@westermanngruppe.de

südl. Baden-Württemberg Bayern (RB Oberbayern,

RB Niederbayern, RB Schwaben)

Michael Simon Antun Nikolic

Telefon: +49 172 63 02 956 Telefon: +49 174 33 33 228

michael.simon@westermanngruppe.de Telefax: +49 531 7 08 87 86 48

Hessen, Niedersachsen, antun.nikolic@westermanngruppe.de

Nordrhein-Westfalen nördl. Baden-Württemberg,

Bayern (RB Mittelfranken)

Bitte wenden Sie sich auch an unsere Kundenberatung unter:

Telefon: +49 531 7 08 86 86

www.westermann.de/kontakt

Weitere Informationen erhalten Sie unter: www.westermann.de/schulberatung

INHALT

Seite 3 Vorwort

AUS DER PRAXIS

Seite 6 Alltag in der Kita

Silke Hubrig

Seite 10 Handlungsorientierter Unterricht im Fach Volkswirtschaft

Arndt Beiderwieden

Seite 16 Kostenartenrechnung

Wolf-Dieter Rückwart

DIGITALISIERUNG

Seite 21 Digitales Gesamtkonzept

Martin Voth

HISTORIE

Seite 26 Geschichte der Speditionsreihe

Dorit Oelfke

Seite 30 Winklers Illustrierte

Karl Wilhelm Henke

NEUERUNGEN

Seite 33 Kaufrechtsreform

Ursula Wathling

Seite 41 Versicherungsreihe

Christiane Goezenoglu

TIPPS

Seite 43 HOT

Volker Holzer

Seite 47 Prüfungsvorbereitung

Sabine Dietlmeier, Manuela Schmidt

Impressum

Redaktion: Carolin Curwy, Laura Kürschgen, Victoria Szudzinski; Satz: KENSINGFIELD Werbeagentur; Umschlag: Roman Bold & Black

Flügelstift Ihr Magazin für die berufliche Aus- und Weiterbildung in Schule und Betrieb erscheint jährlich. Über die Veröffentlichung eingesandter Manuskripte entscheidet der Verlag.

Nachdruck und auszugsfertige Veröffentlichung nur mit Genehmigung des Verlages. Mitwirkende Autoren an dieser Ausgabe: Arndt Beiderwieden, Sabine Dietlmeier, Christiane Goezenoglu,

Karl Wilhelm Henke, Volker Holzer, Silke Hubrig, Dorit Oelfke, Wolf-Dieter Rückwart, Manuela Schmidt, Martin Voth, Ursula Wathling

Bildnachweis: © stock.adobe.com: Titelbild: Dilok, Seite 6 Lydia Geissler, Seite 10 Right3, Seite 16 Charnchai saeheng, Seite 21 Song_about_summer, Seite 26 gopixa, Seite 30 fizkes,

Seite 33 vegefox.com, Seite 41 drazen, Seite 43 fizkes, Seite 46 Chinnapong

Namentlich gekennzeichnete Artikel geben die Meinung des jeweiligen Verfassers/der jeweiligen Verfasserin und nicht die Meinung von Herausgeber und Redaktion wieder. Die Verantwortung im Sinne

des Presserechts liegt beim jeweiligen Autor/bei der jeweiligen Autorin. Aus Gründen der sprachlichen Vereinfachung hat der Verlag entschieden, in den vorliegenden Texten vorrangig die männliche

Form zu verwenden. Selbstverständlich sind damit Personen jeglichen Geschlechts gemeint.

© Bildungsverlag EINS GmbH

Ettore-Bugatti-Straße 6-14 • 51149 Köln • Telefon +49 2203 8982 101 • E-Mail service@westermann.de

www.westermann.de 5

XXXXXXXXXX

AUS DER PRAXIS

Alltag in der Kita

© stock.adobe.com / Lydia Geissler

Kinder aus geflüchteten Familien in der Kita –

eine Herausforderung für pädagogische Fachkräfte

In vielen Kitas sind Kinder, die aus ihrer und gegenwärtigen Belastungen einen Viele geflüchtete Kinder leiden unter ih-

Heimat aufgrund innenpolitischer Konflik- anderen Start in die Kita haben. ren traumatischen Erfahrungen. Zu den

te und Krieg fliehen mussten. Die Kinder Symptomen der sogenannten posttrau-

haben sowohl in ihrem Herkunftsland als Durch die Erlebnisse im matischen Belastungsstörungen zäh-

auch auf der Flucht meist schreckliche, Heimatland und auf der Flucht len beispielsweise das Anklammern an

lebensbedrohliche Situationen erlebt, be- zeigen die Kinder ein entspre- eine Bezugsperson, Angst im Dunkeln,

gleitet von Angst und Unsicherheit. Nun chendes Verhalten Depression, Erschöpfung, Hyperaktivi-

sind sie im sicheren Deutschland, was für Geflüchtete Kinder kommen mit Voraus- tät, körperliche Beschwerden, panische

die Kinder, die Verwandte und Freund*in- setzungen in die Kita, welche für die pä- Reaktion auf laute Geräusche oder nicht

nen, ihr Haus, Spielzeug, Sprache und dagogischen Fachkräfte unbekannt sind. angemessenes Sozialverhalten. Oft ist

ihre vertraute Kultur in ihrer Heimat zu- Aufgrund der Vorerfahrungen zeigen die ein direkter Bezug zwischen Trauma und

rücklassen mussten, auch fremd und ver- Kinder oft spezielle Verhaltensweisen. Symptom nicht deutlich. Manche Kinder

unsichernd ist. Sie nehmen die Sorgen der Diese gilt es einzuordnen und sie zu ver- spielen die erlebten Situationen nach oder

Eltern wahr und die Unsicherheit, nicht zu stehen. Beispielsweise isst ein Kind has- malen entsprechende Bilder. Da die El-

wissen, wie lange sie bleiben dürfen. Es tig oder steckt Lebensmittel in die Tasche, tern der Kinder ebenso traumatisiert sind

liegt auf der Hand, dass diese Schutz su- weil es Angst hat, dass es zu wenig be- und gerade in Deutschland angekommen,

chenden Kinder mit ihren Vorbelastungen kommen könnte. sehr mit ihrer neuen Situation und sich

6 www.westermann.de

AUS DERXXXXXXXXXX

PRAXIS

Alltag in der Kita

beschäftigt sind, werden sie nicht ausrei- Die Eingewöhnung eines geflüchteten die pädagogische Fachkraft einzelne Wör-

chend in der Lage sein können, ihren Kin- Kindes sollte absolut individuell gehand- ter oder Sätze in der Heimatsprache des

dern adäquat bei der Verarbeitung ihrer habt werden. Nicht nur die Vorbelastun- Kindes erlernt. Das Kind fühlt sich so in

Erlebnisse zur Seite zu stehen. Pädago- gen spielen dabei eine Rolle, sondern seiner Herkunft und Person gesehen und

gische Fachkräfte können traumatisierten auch der kulturelle Hintergrund des je- respektiert. Auch für die deutschen Kinder

Kindern eine positive, verlässliche und weiligen Kindes. So bestehen aufgrund ist ein kleiner „Sprachkurs“ interessant. Es

feinfühlige Beziehung geben. Fühlen sich der engen Bindung auf der Flucht und in kann für das geflüchtete Kind sehr schön

die Kinder in der Kita sicher und geborgen, den großen Massenunterkünften mögli- sein, wenn beispielsweise ein Lied aus

haben sie die Chance, zur Ruhe zu kom- cherweise extreme Trennungsängste bei seinem Heimatland in den Morgenkreis

men. Der strukturierte und ritualisierte einem Kind und seinen Eltern, die bei der integriert – oder ein entsprechendes Lied

Tagesablauf der Kita gibt den Kindern das Eingewöhnung berücksichtigt werden von einer CD angehört – wird.

Gefühl von Verlässlichkeit und Orientie- müssen und wodurch die Eingewöh-

rung. (Vgl. Soyer 2016) Des Weiteren soll- nungszeit ggf. verlängert werden sollte. Die deutsche Sprache vermitteln

ten pädagogische Fachkräfte den Kindern Es ist auch denkbar, dass das Kind aus Generell sollte die Sprachförderung für

Erfahrungen von Selbstwirksamkeit und einer Kultur kommt, in der die Kinder sich das Kind im gesamten pädagogischen

Handlungsfähigkeit arrangieren. Die Kin- an Geschwistern oder Nachbarskindern Alltag eingebaut werden. So wie bei al-

der haben die Erfahrungen gemacht, dass orientieren und die Erwachsenen eine len anderen Kindern auch, die noch nicht

sie Situationen und Menschen ausgelie- andere Bedeutung haben. Auch in der gut deutsch sprechen, sollten Alltagssi-

fert sind und sie selber nichts bewirken Kita wird sich ein Kind, welches so auf- tuationen kommunikativ gestaltet sein.

können. Durch die Übertragung angemes- gewachsen ist, an andere Kinder wenden Sprache wird durch Interaktion und den

sener Aufgaben, die das Kind keinesfalls und weniger an die pädagogische Fach- tatsächlichen, sinnvollen Gebrauch ge-

überfordern dürfen, haben sie die Chan- kraft. Hier könnte ein „Patenmodell“ in lernt. Die pädagogische Fachkraft fordert

ce, ihre Handlungsfähigkeit wahrnehmen der Eingewöhnungsphase hilfreich sein. das Kind zum Sprechen auf. Es finden

zu können. Durch die Vielfältigkeit der Dem Kind werden zwei Kinder aus der dialogische Bilderbuchbetrachtungen

Symptomatik einer posttraumatischen Gruppe an die Seite gestellt, die sich um statt. Fehler sollten stets so korrigiert

Belastungsstörung sollte diese lediglich das Kind kümmern und für es da sind. werden, indem die Fachkraft das falsch

von dafür ausgebildeten, therapeutischen Selbstverständlich müssen die Paten gesprochene Wort oder den Satz korrekt

Fachkräften diagnostiziert und behandelt diese Aufgabe freiwillig übernehmen. wiederholt. Handlungen werden stets

werden. Pädagogische Fachkräfte der sprachlich begleitet. So kann das Kind

Kita sollten bei auftretenden Symptomen Eine große Herausforderung bei der Einge- die Worte mit den Alltagshandlungen in

schnell entsprechende Stellen informie- wöhnung – und auch danach – ist die un- Verbindung bringen. Die Fachkraft führt

ren, damit dem traumatisierten Kind rasch zureichende sprachliche Verständigung. Fingerspiele, einfache Verse oder Sing-

geholfen werden kann. Das Kind spricht kein oder nur sehr wenig kreisspiele durch und singt Lieder mit

deutsch. Um sich zu verständigen kön- den Kindern. Diese Art der Sprachförde-

Die Eingewöhnung des Kindes nen neben der Körpersprache und Gesten rung ist jeder pädagogischen Fachkraft

individuell gestalten auch Bildkarten genutzt werden. Diese geläufig. So ist auch die Vorgehenswei-

Die Fachkräfte sollten die Räume der Kita gibt es zu kaufen. Möglich ist aber auch, se, wenn ein deutsches Kind mit dem

so gestalten, dass sich das Kind und auch selbst welche herzustellen, auf denen die Sprechen beginnt.

seine Eltern willkommen fühlen. So können wichtigsten Begriffe abgebildet sind, wie

beispielsweise Bilderbücher oder Dekora- etwa Teller, Becher, Jacke, ein trauriges Kindliche Verhaltensweisen durch

tionsgegenstände aus dem Herkunftsland Gesicht, ein fröhliches Gesicht, Spielzeug, die „kulturelle Brille“ betrachten

der Familie sichtbar platziert werden und Toilette, etc. Dolmetscher-Apps können Die Verhaltensweisen und Äußerungen

im Eingangsbereich der Kita eine Grußfor- der pädagogischen Fachkraft im Notfall des Kindes sollten kultursensibel be-

mel u.a. auch in ihrer Sprache stehen. auch weiterhelfen. Sinnvoll ist es, wenn trachtet werden. Pädagogische Fachkräfte

www.westermann.de 7

XXXXXXXXXX

AUS DER PRAXIS

Alltag in der Kita

sollten sich eine „kulturelle Brille“ aufsetz durch die Kita wird so manches verständ- dagogische Fachkräfte sollten aufgrund

en und die Lebenswelt und die Äußerun- licher. Auch Hospitationen geben einen oftmals traumatischer Erfahrungen aus

gen des Kindes durch die Brille seiner Einblick in den Kindergarten. Spätestens dem Heimatland und Flucht, individuell

Kultur betrachten. So kann ein Verständ- in der Eingewöhnungszeit sollten die El- und sehr feinfühlig auf das Kind eingehen.

nis für bestimmte Verhaltensweisen des tern vielseitige Einblicke in die Räume und Die Äußerungen und Verhaltensweisen

Kindes (und auch der Eltern) aufkommen. die Alltagsstruktur des Kindergartens be- des Kindes müssen immer auch durch

Eine Interpretation durch die „deutsche kommen. Manche Fragen klären sich hier- die „kulturelle Brille“ betrachtet werden.

Kulturbrille“ wird dem Kind und seiner bei von selbst oder können direkt in der Pädagogische Fachkräfte brauchen die

Familie nicht gerecht und bringt Missver- Situation gestellt werden. So fällt einem Fähigkeiten, offen und einladend auf die

ständnisse mit sich. Zu dem Blick durch muslimischen Elternteil beispielsweise Kinder zuzugehen und die gewöhnlichen

die Kulturbrille kommt auch noch die Ver- beim Mittagessen ein, dass ihr Kind aus Strukturen und Regeln der Kita ggf. auch

haltensinterpretation aufgrund der Ver- religiösen Gründen kein Schweinefleisch einmal individuell zu ändern - zum Wohle

gangenheit des Kindes, welches lange in essen darf. Die Fachkraft kann gleich be- des Kindes. Die Kita sollte ein Ort für ge-

Krieg oder politischer Instabilität leben ruhigen, dass auf diesen Wunsch selbst- flüchtete Kinder sein, an dem sie wieder

musste. verständlich Rücksicht genommen wird. Kind sein dürfen. ■

Die Eltern sehen, dass manche Kinder

Für geflüchtete Kinder können die Erzie- ein Essen ganz ohne Fleisch bekommen

hungsstile und Werte in der Kita manch- und einzelne Kinder auch einmal ein be-

© privat

Ihre Autorin

mal verwirrend sein. Während die Kinder sonderes Essen aufgrund von Allergi-

Silke Hubrig studierte Behin-

zum Beispiel zu Hause so erzogen werden, en. Es ist definitiv sinnvoll, eine dolmet-

dertenpädagogik, Sozialwissen-

dass Gehorsam gegenüber Erwachsenen schende Person dabei zu haben. Notfalls

schaften und Sport auf Lehramt

einen sehr hohen Stellenwert haben, so können in der Elternarbeit Bildkarten,

und ist seit 2004 als Lehrkraft

werden in einer deutschen Kita die Kin- Dolmetscher-Apps und Wörterbücher

an einer beruflichen Schule für

der dahingehend gefördert, dass sie eine die sprachliche Kommunikation unter-

Gesundheit und Sozialpädago-

eigene Meinung entwickeln und diese auch stützen. Wenn möglich sollten die Eltern

gik tätig. Zuvor arbeitete sie als

äußern können. Den Kindern wird partner- praktisch in den Kindergarten eingebun-

Erzieherin und Tanz- und Bewe-

schaftlich begegnet und Partizipation als den werden. Sie können beispielsweise

gungspädagogin. Sie schreibt

Kinderrecht wird in den Kitas umgesetzt. Bücher in ihrer Sprache vorlesen oder mit

Fachbücher und Aufsätze für ver-

Kindern eine landestypische Speise aus

schiedene pädagogische Fach-

Erziehungs- und Bildungspartner- ihrer Heimat zubereiten. Bei diesen Ak-

verlage.

schaften mit den Eltern gestalten tivitäten profitieren nicht nur die Kinder,

In den Herkunftsländern vieler geflüchte- sondern auch die Eltern. Sie lernen deut-

ter Familien gibt es keine Kitas. Die Eltern sche Wörter und Sätze und intensivieren

müssen also zunächst darüber aufgeklärt die Beziehungen zu den Fachkräften und

werden, was ein Kindergarten ist und was Kindern.

ihr Kind und auch sie selber erwartet. Die

Eltern sollten den Erziehungs- und Bil- Fazit

dungsauftrag des Kindergartens kennen Kinder aus geflüchteten Familien müs-

und wissen, dass er keine Art von Schule sen sich im Kindergarten willkommen,

ist. Bei einem gemeinsamen Rundgang sicher und geborgen fühlen können. Pä-

Quellen:

• Bialek, Julia: Hilfe für traumatisierte Flüchtlingskinder in der KiTa. aus: Meine Kita – Das didacta Magazin für den Elementarbereich 2/15 (abrufbar unter: https://www.

nifbe.de/fachbeitraege/beitraege-von-a-z?view=item&id=535:hilfe-fuer-traumatisierte-fluechtlingskinder-in-der-kita&catid=293.de, Stand 19.11.2019)

• Soyer, Jürgen: Flüchtlingskinder und ihre Eltern - Eine rechtliche und interkulturelle Herausforderung im Alltag der Kinderbetreuung (20016) abrufbar unter: https://www.

kita-fuchs.de/ratgeber-paedagogik/beitrag/fluechtlingskinder-und-ihre-eltern-eine-rechtliche-und-interkulturelle-herausforderung-im-alltag-de, Stand 17.11.2019

• Textor, Martin R.: Flüchtlingskinder in der Kita. Abrufbar unter: https://www.kindergartenpädagogik.de/fachartikel/kinder-mit-migrationshintergrund/238.de, Stand

18.11.2019

8 www.westermann.de

AUS DERXXXXXXXXXX

PRAXIS

Bewegung in der Kita – Lehrbuch Speditionen werden digital

für sozialpädagogische Berufe

Das Lehrbuch vermittelt angehenden

pädagogischen Fachkräften die Bedeutung

der Bewegung für die gesunde Entwicklung

von Kindern.

Wesentliche physiologische und anatomische

Grundlagen werden dabei ebenso vermittelt

wie die Bedeutung von Bewegung für die

Gestaltung adäquater Bewegungsangebote

in der Kita.

Praktische Aufgabenstellungen und praxis-

orientierte Ideen für die Arbeit in der Kita

sind dabei enthalten. Alle Aufgaben und

Spiele sind in der Praxis erprobt und haben

sich bewährt.

In der Neuauflage wurde das Themenfeld

„Inklusion“ berücksichtigt.

ISBN: 978-3-427-10593-0

Gestalten Sie Ihren Unterricht digital

mit der BiBox zum Schülerband!

Neuauflage 2022

www.westermann.de

AUS DER PRAXIS

Handlungsorientierter Unterricht

im Fach „Volkswirtschaft“

© stock.adobe.com / Right 3

Anregungen für die Gestaltung von Handlungs-

ergebnissen im handlungsorientierten Unterricht

im Fach „Volkswirtschaft“

Problemstellung und Ziel terricht im Sinne eines ganzheitlichen prüft werden kann, ob die Aufgaben-,

dieses Artikels und schüleraktiven Unterrichts zwischen Frage- bzw. Problemstellung erfolgreich

Im schulischen Alltag kann die Weiterent- der Lehrkraft und den Schülerinnen und bearbeitet worden ist.“4 Danach kann ein

wicklung handlungsorientierter Konzepte Schülern vereinbart.2 Meyer nennt unter Handlungsergebnis sowohl materieller

und die damit verbundenen neuen Be- anderem folgende Beispiele: 3

als auch nicht materieller Art sein (z. B.

grifflichkeiten zu Missverständnissen und Plakat, Stellungnahme, Beratungsge-

Irritationen führen. In diesem Artikel wird Erstellung einer Zeitung, einer Zeit- spräch). Für das Zentralabitur im berufli-

5

zunächst der Versuch unternommen, die schrift, einer Nachrichtensendung, chen Gymnasium in Niedersachsen wur-

Begriffe „Handlungsprodukt“, „Hand- einer Reportage, einer Wandzeitung den für das Fach Volkswirtschaft (ähnlich:

lungsergebnis“ und „Methode“ voneinan- oder einer bildlichen Darstellung, Betriebs- und Volkswirtschaft) konkrete

der abzugrenzen bzw. Überschneidungen Vorbereitung und Durchführung Handlungsergebnisse definiert und ver-

aufzuzeigen. Anschließend werden kon- eines Referats, einer Ausstellung, bindlich vorgeschrieben:6

krete Vorschläge für einige Handlungser- eines Klassenausflugs, eines Ori-

gebnisse im Fach „Volkswirtschaft“ (bzw. entierungslaufs, eines Flohmarkts Übersichtsmatrix, Mindmap, For-

„Volkswirtschaftslehre“, „Betriebs- und oder Bazars, Entwicklung eines derungskatalog, Stellungnahme,

Volkswirtschaft“) unterbreitet. Konzepts für eine Schulhofgestal- Veröffentlichung (Zeitungsarti-

tung, Film/Video drehen usw. kel, Pressemitteilung, Leserbrief/

Versuch einer begrifflichen Blog), Chancen- Risiken-Analyse,

Abgrenzung Handlungsergebnis: Gemäß Schu- Pro- und Kontra-Diskussion, Maß-

Handlungsprodukt: Nach Hilbert Meyer lischem Curriculum Berufsbildende nahmenplan, Beschlussvorlage,

sind Handlungsprodukte „veröffentli- Schulen (SchuCu-BBS) des Niedersäch- Wirkungskette (Kausalkette), The-

chungsfähige materielle und geistige Er- sischen Kultusministeriums führt hand- senpapier, Gutachten, Szenario,

gebnisse der Unterrichtsarbeit.“1 Diese lungsorientierter Unterricht zu einem Vernetzungsdiagramm

werden im handlungsorientierten Un- „Handlungsergebnis, an welchem über-

Quellen:

1

Meyer, H.: Unterrichtsmethoden II - Praxisband, Berlin, 16. Auflage 2017, Seite 158 • 2 vgl. ebd., Seite 402 • 3 vgl. ebd., Seite 158 f. • 4 https://schucu-bbs.nline.nibis.de/

nibis.php?menid=357, abgerufen am 02.06.2022 • 5 vgl. ebd. • 6 https://www.nibis.de/uploads/1gohrgs/za2021/Handlungsergebnisse_BRC_BVW_VW_ab_ZA_2017.pdf,

abgerufen am 02.06.2022

10 www.westermann.deAUS DER PRAXIS

Handlungsorientierter Unterricht

im Fach „Volkswirtschaft“

Methode: Unter einer Methode (grie- trennscharf voneinander abgrenzen Stelle soll ein Beispiel für die Mindmap

chisch: methodos = Weg zu etwas hin) lassen: Das eine ist das (eher komple- als Lernhilfe zur strukturierten Zusam-

wird im Folgenden in Anlehnung an den xe) veröffentlichungsfähige Endprodukt menfassung eines oder mehrerer Texte

Duden die „Art und Weise eines Vorge- des handlungsorientierten Unterrichts, eingesetzt werden. Dazu bieten sich wirt-

hens“ bzw. ein „auf einem Regelsystem das andere ist ein Verfahren, oft auch schaftspolitische Problemfelder an (siehe

aufbauendes Verfahren zur Erlangung zur Erstellung eines solchen Endpro- Grafik).

von (wissenschaftlichen) Erkenntnissen dukts (z. B. eine Diagrammerstellung für

oder praktischen Ergebnissen“ verstan- einen Zeitungsartikel oder eine Projekt- Beispiel 2: Übersichtsmatrix

den.7 Methoden sind also Verfahren und planung für eine multimediale Ausstel- „Landkarte der Wirtschafts-

Methodenkompetenz ist entsprechend lung). Handlungsergebnisse im Sinne des politik“

die Fähigkeit zur sachgerechten Anwen- Schulischen Curriculums in Niedersach- Klare Strukturen sind eine wichtige Vor-

dung von Verfahren. Dabei geht es in sen können sowohl Handlungsprodukte aussetzung für nachhaltigen Lernerfolg

diesem Zusammenhang nicht um Unter- als auch Methoden sein, es gibt in beide sowie für den beruflichen Erfolg, da sie

richtsmethoden für Lehrkräfte, sondern Richtungen Überschneidungen. Im Fol- den Schülerinnen und Schülern eine klare

um Methoden, welche unsere Schülerin- genden werden einige Beispiele für sol- Orientierung in einer komplexen Welt

nen und Schüler in diesem Fach beherr- che Handlungsergebnisse aufgeführt. liefern. Darauf weisen Bildungsforscher

schen sollten, wie zum Beispiel: und auch Praktiker in der Wirtschaft im-

Beispiel 1: Mindmap zu mer wieder hin. Es spricht daher vieles

Mindmap, Diagrammerstellung, wirtschaftspolitischen dafür, eine logisch stringente und voll-

Diagrammauswertung, Wirkungs- Problemfeldern ständige Übersichtsmatrix zu den wich-

kette, Vernetzungsdiagramm, Pro- Zunächst sei darauf hingewiesen, dass tigsten Teilgebieten der Wirtschaftspo-

jektplanung mit einer Mindmap ganz unterschiedliche litik zu entwickeln und ggf. auch kreativ

Ziele verfolgt werden können wie etwa die darzustellen, etwa als lebendige und

Auf Grundlage dieser Definitionen lässt Unterstützung eines Lernprozesses, die bildhafte Wandzeitung. Die Grundstruk-

sich ableiten, dass sich Handlungspro- Freisetzung kreativer Ideen, die Planung tur einer solchen Wandzeitung könnte

dukte im Sinne Hilbert Meyers und Me- eines Projekts oder auch die Analyse folgendermaßen aussehen: (Siehe Seite

thoden im Sinne des Dudens annähernd der Ursachen eines Problems. An dieser 12, Abb. 2)

Abb. 1: Mindmap

Quellen:

7

https://www.duden.de/rechtschreibung/Methode, abgerufen am 02.06.2022

www.westermann.de 11AUS DER PRAXIS

Handlungsorientierter Unterricht

im Fach „Volkswirtschaft“

Grundstruktur für Wandzeitung: Landkarte der Wirtschaftspolitik

Teilgebiet Problemfeld Ziele Träger Instrumente

stetiges und

Konjunktur- Einnahmenpolitik,

Fiskalpolitik angemessenes Staat

schwankungen Ausgabenpolitik

Wirtschaftswachstum

Offenmarktpolitik,

Inflation,

Geldpolitik Preisniveaustabilität EZB ständige Fazilitäten,

Deflation

Mindestreservepolitik

Arbeitslosigkeit, aktive AM-Politik,

Arbeitsmarktpolitik Vollbeschäftigung Staat

Arbeitskräftemangel passive AM-Politik

Außenwirtschafts- außenwirtschaftliche außenwirtschaftliches Außenhandelspolitik,

Staat, EZB

politik Ungleichgewichte Gleichgewicht Währungspolitik

Lohnpolitik

Gerechte Einkom- Tarifparteien,

Verteilungs- (Primärverteilung)

Verteilungspolitik mens- und Vermö- Staat, SV-Träger

ungerechtigkeiten Sozialpolitik

gensverteilung

(Sekundärverteilung)

Staat Ordnungsrecht,

Umweltzerstörung, Erhalt einer lebens-

Umweltpolitik Umweltverbände, marktwirtschaftliche

Ressourcenverbrauch werten Umwelt

NGOs Instrumente

Abb. 2: Übersichtsmatrix

Beispiel 3: Vernetzungsdiagramm

zur Gesamtwirtschaft

Das Vernetzungsdiagramm ist eine gra-

fische Darstellung eines komplexen Sys-

tems und der Wirkungsbeziehungen sei-

ner Elemente. Es leistet unter anderem

dann große Dienste, wenn die Komple-

xität der Elemente und Wirkungsbezie-

hungen einer Volkswirtschaft und die ge-

wollten sowie ungewollten Auswirkungen

wirtschaftspolitischer Maßnahmen vi-

sualisiert werden sollen. Dabei muss vor

Bearbeitung der Aufgabe folgende Regel

bekannt gegeben werden: Der Operator

„+“ steht für gleichgerichtet (je mehr, des-

to mehr bzw. je weniger desto weniger)

und der Operator „-“ steht für entgegen-

gerichtet (je mehr, desto weniger bzw. je

weniger, desto mehr). In dem folgenden

Beispiel besteht die Aufgabe darin, den

Pfeilen die richtigen Operatoren zuzuord-

nen (abgebildet ist die Lösung). Mithilfe Abb. 3: Vernetzungsdiagramm

12 www.westermann.deAUS DER PRAXIS

Handlungsorientierter Unterricht

im Fach „Volkswirtschaft“

dieses Vernetzungsdiagramms lässt sich Fiskalpolitik wären die Senkung von Gegenstand des oben beschriebenen Ka-

beispielsweise die aktuell befürchtete Transferausgaben und die Erhöhung von talogs in Niedersachsen sind, könnten sein:

Preis-Lohn-Spirale (bzw. Lohn-Preis-Spi- Abschreibungssätzen.

rale) veranschaulichen. (Siehe Abb. 3) Überzeugungspräsentationen zu wirt-

Beispiel 5: Chancen- und Risiken- schaftspolitischen Zielen: Die Schü-

Beispiel 4: Wirkungskette zur Analyse zur Globalisierung lerinnen und Schüler haben oftmals

antizyklischen Fiskalpolitik Ein so ergiebiges wie aktuelles Einsatzge- Sympathien für die eine oder andere

Mithilfe der Wirkungskette (Kausalket- biet für eine Chancen- und Risiken-Ana- wirtschaftspolitische Zielsetzung (vor

te) werden Auswirkungen von Impulsen lyse ist das Thema „Globalisierung“: Hier allem für Vollbeschäftigung, Preisni-

dargestellt. Im Volkswirtschaftsunter- bietet sich eine mehrperspektivische veaustabilität, Verteilungsgerechtig-

richt bietet sich die Wirkungskette unter Betrachtung an, aus der Perspektive der keit und Umweltschutz). Sie lassen

anderem zur Visualisierung von Auswir- privaten Haushalte, der Unternehmen sich daher leicht motivieren, ein lei-

kungen der antizyklischen Fiskalpolitik und des Staates. Diese Analyse liefert die denschaftliches Plädoyer für eine Ziel-

im Sinne der keynesianischen Nach- Grundstruktur für eine vertiefende Dis- setzung zu halten. Um dieses Plädoyer

fragepolitik an. Beispielsweise können kussion. Das nachfolgende Beispiel lässt (bzw. eine Präsentation) mit Substanz

bestimmte Elemente (Kettenglieder) sich beliebig erweitern und je nach Hand- anzureichern, kann die Lehrkraft An-

unsortiert vorgegeben werden und die lungssituation mit einem Fazit versehen. regungen und Stichworte vorgeben (z.

Schülerinnen und Schüler sollen diese in (Abb. 5) B. die „Weizenkornlegende“ zur Ver-

der richtigen Reihenfolge anordnen und anschaulichung eines exponentiellen

die Auswirkungen in Form von Pfeilen Beispiele für komplexe Hand- Wirtschaftswachstums).

sachgerecht darstellen. Die nachfolgen- lungsergebnisse

den Beispiele bilden die Lösungen ab. Beispiele für komplexe Handlungsergeb- P

rojekte zu volkswirtschaftlichen The-

Weitere Maßnahmen der antizyklischen nisse (Handlungsprodukte), welche nicht men: Ein Projekt kann die selbständige

Abb. 4: Wirkungsketten

www.westermann.de 13AUS DER PRAXIS

Handlungsorientierter Unterricht

im Fach „Volkswirtschaft“

Chancen und Risiken-Analyse

Chancen Risiken

für private Haushalte

• mehr Produktauswahl • Arbeitslosigkeit (durch Verlagerung von Arbeitsplätzen)

• mehr Produktqualität (durch internationalen Wettbewerb) • Absterben der Innenstädte

• geringere Preise • Absinken von Löhnen und Standards

• mehr Freiheiten (z. B. Reisefreiheit) • Massentourismus („Overtourism“)

• usw. • usw.

für Unternehmen

• Risikostreuung in der Rohstoffversorgung • Abhängigkeiten von anderen Ländern und deren Politik

• Größere Absatzmärkte • Fragilität internationaler Lieferketten

• Risikostreuung für den Absatz • Erhöhter Wettbewerb (betrifft Kosten, Qualität, Termine,

• Kostensenkungspotenziale Ressourcenzugang)

• Nutzung von internationalem Know-how • Produktpiraterie (Produktfälschungen)

• usw. • usw.

für den Staat

• Abhängigkeiten von anderen Ländern und deren Politik

• Völkerverständigung/Friedenssicherung • Machtverlust gegenüber multinationalen Unternehmen

• Erhöhung von BIP und Steueraufkommen • Unkontrollierbare Kapitalströme

• Internationale Kooperationen zur Lösung unterschiedli- • Druck zur Absenkung des Steuerniveaus („Race to the

cher Probleme Bottom“)

• usw. • Zunahme von Umweltschäden

• usw.

Fazit

Die Globalisierung bietet privaten Haushalten, Unternehmen und auch dem Staat vielfältige Chancen, insbesondere zur

© privat

Erhöhung von Wohlstandsgewinnen. Diesen Chancen stehen jedoch erhebliche Risiken gegenüber, insbesondere die

Abhängigkeiten von anderen Ländern, wie die gegenwärtigen Entwicklungen (Problem der unterbrochenen Lieferketten,

Ukrainekrieg) zeigen. Sowohl die Unternehmen als auch der Staat mit seiner Wirtschaftspolitik müssen deshalb darauf

achten, dass diese Abhängigkeiten begrenzt und Lieferrisiken breit gestreut werden.

Abb. 5: Chancen-Risiken-Analyse

Erstellung eines Lehrfilms, eines Er-

klärvideos, eines E-Books oder einer Ihr Autor

multimedialen Ausstellung zum The- Arndt Beiderwieden, Autor des Arbeits-

ma „Folgen der Globalisierung“ sein. buches „Volkswirtschaft“ (Co-Autorin: Ca-

Für solche Projekte wird die Methode rola Schrötke, Co-Autor: Joachim Vater) aus

einer einfachen Projektplanung (Zeit- der Arbeitsbuchreihe „Ökonomische Kom-

planung) empfohlen. ■ petenz“. Mitwirkung an diesem Text: Carola

Schrötke.

14 www.westermann.deÖkonomische

Kompetenz –

Volkswirtschaft

f ür die selbstständige Erarbeitung

struktureller Grundlagen der

Volkswirtschaftslehre

m

it vielen Handlungsprodukten

und Handlungsergebnissen

m

it Methodenbox zur gezielten

Förderung der Methoden-

kompetenz

ISBN: 978-3-427-36562-4

Weitere Informationen zur Arbeitsbuchreihe

„Ökonomische Kompetenz“ finden Sie hier:

www.westermann.de/landing/Oekonomische-Kompetenz

www.westermann.deAUS DER PRAXIS

Kostenartenrechnung

© stock.adobe.com / Charnchai saeheng

Kostenartenrechnung – Kurzfassung1

1. Aufgaben der Kostenrechnung frageverschiebungen und technische Betriebsbuchhaltung nach bestimm-

Für jedes Unternehmen ist es von exis- Entwicklungen eintreten. ten Merkmalen,

tentieller Bedeutung, die in einer Periode Für zukünftige Perioden Plankosten

B

ereitstellung der Gemeinkosten für

angefallenen Kosten nach Art, Höhe, entwickeln, mit deren Hilfe es gelingt, die Kostenstellenrechnung und Wei-

Entstehung, Gliederung, Berechnung über den Vergleich mit Istkosten Ab- tergabe der Einzelkosten an die Kos-

und Zuweisung zu Kostenträgern so weichungen der Kosten festzustellen tenträgerrechnung,

genau wie möglich zu kennen. Nur so und zu beheben. D

urchführung der Kostenkontrolle

kann die Kostenrechnung folgende Auf- Unterschiedliche

Kostenrechnungs-

gaben angemessen erfüllen: systeme je nach der betrieblichen 3. Grundsätze der Kostenerfassung

Die Kosten im Zeitvergleich kontrollie- Struktur, der unternehmerischen Ziel- in der Kostenartenrechnung

ren und für die Zukunft prognostizieren. setzung oder der Marktlage einsetzen Für die Erfüllung der zuvor genannten

Die Kosten den Bereichen im Unter-

(Vollkosten- und Teilkostenrechnung, Aufgaben ist es notwendig, die Kosten

nehmen zuweisen, in denen sie ent- Plankostenrechnung, Prozesskosten- nach jeweils typischen Merkmalen zu

standen sind, um sie letztlich den rechnung, Zielkostenrechnung). Kostenarten umzugliedern. Diese Um-

Produkten/Aufträgen zurechnen zu gliederung übernimmt die Kostenarten-

können, die sie verursacht haben. 2. Aufgaben der Kostenarten- rechnung, indem sie jeden Kostenbetrag

Für die Erzeugnisse oder Waren (Kos-

rechnung einer Kostenart zuweist. Dabei hat sie

tenträger) kostendeckende Preise Die Kostenartenrechnung (KAR) bildet folgende Grundsätze zu beachten:

kalkulieren und sie zu den kalkulier- das Grundgerüst der Kostenrechnung.

ten Preisen am Markt absetzen. Sie hat folgende Aufgaben zu erfüllen: ollständige Erfassung der Kosten:

V

Die Kosten den Beschäftigungsände-

Lückenlose und periodenbezogene Nur die vollständige Erfassung der

rungen anpassen, die durch Nach- Erfassung der Kosten in Finanz- und Kosten führt zu angemessenen Ent-

1

Eine ausführliche Darstellung zur Kostenartenrechnung finden Sie als kostenlosen Download („Beiträge/Kontenrahmen“) unter www.schmolke-deitermann.de

16 www.westermann.deAUS DER PRAXIS

Kostenartenrechnung

scheidungen. So kann z. B. nur bei dungen“ und 7 „Weitere Aufwendungen“ in

vollständiger Erfassung der Kosten folgender Grobgliederung zur Verfügung: terial“ für diesen Kundenauftrag mit

erreicht werden, dass alle Kosten in aterialaufwand (Kontengruppen 60

M (30 Stück • 240,00 € =) 7.200,00 €

die Preise eingerechnet und folglich und 61) ausgewiesen.

über die Umsatzerlöse erstattet wer- ersonalaufwand (Kontengruppen 62

P

den. Nur so ist die langfristige Exis- bis 65) In einem zweiten Schritt überprüft die

tenz des Unternehmens gesichert. onstige betriebliche Aufwendungen

S Kostenartenrechnung die in den Konten-

Periodengerechte Erfassung der Kos- (Kontengruppen 66 bis 69) gruppen „66-69 Sonstige betriebliche

ten: Nur die tatsächlich in einer Ab- etriebliche Steuern (Kontengruppe 70)

B Aufwendungen“, „74 Abschreibungen auf

rechnungsperiode angefallenen Kos- bschreibungen auf Finanzanlagen

A Finanzanlagen und Wertpapiere des Um-

ten dürfen erfasst werden; die nicht und Wertpapiere des Umlaufvermö- laufvermögens“ sowie „75 Zinsen und

der Periode zurechenbaren Kosten gens und Verluste aus entsprechen- ähnlichen Aufwendungen“ gesammelten

sind abzugrenzen. den Anlagen (Kontengruppe 74) Aufwendungen daraufhin, ob sie für die

Eindeutige und einheitliche Zuordnung insen und ähnliche Aufwendungen

Z Kostenrechnung geeignet sind. Sofern den

der Kosten: Alle Kosten müssen ein- (Kontengruppe 75) Aufwendungen der Kontenklassen 66 bis 69

deutig den Kostenarten zugerechnet sowie 74 und 75 aus der Betriebsbuchhal-

werden, deren Kriterium sie erfüllen In einem ersten Schritt werden die neu- tung geeignetere Kosten gegenüberstehen,

(vgl. Übersicht auf Seite 19). Es darf tralen Aufwendungen als „Nichtkos- werden die betrieblichen Aufwendungen der

nicht dazu kommen, dass Kosten mit ten“ mithilfe der Ergebnistabelle von Finanzbuchhaltung von der Kostenrechnung

gleichem Kriterium unterschiedlichen der Kosten- und Leistungsrechnung abgegrenzt. In die Kostenrechnung gelangen

Kostenarten zugerechnet werden. Zu- ferngehalten. Die Kostenartenrech- anstelle der betrieblichen Aufwendungen die

dem ist auf gleichbleibende Struktur nung übernimmt nur die betrieblichen in der Kostenrechnung erzeugten sog. kal-

der Kostenarten zu achten. Aufwendungen als Grundkosten. Vo- kulatorische Kosten (Anderskosten).

Beachtung des Grundsatzes der Wirt- raussetzung hierfür ist, dass diese Auf-

schaftlichkeit: Hierbei sind zwischen wendungen die betriebliche Verursa- Beispiel

der Genauigkeit der Kostenerfassung chung widerspiegeln; ggf. rechnet die Die Abschreibung des abnutzba-

und Kostenzurechnung sowie dem Kostenartenrechnung die betrieblichen ren Anlagevermögens, z. B. einer

Aufwand an Zeit (und Kosten) abzu- Aufwendungen entsprechend des Ver- Drehmaschine mit Anschaffungs-

wägen, den die Kostenberechnung brauchs um. Von den oben aufgelisteten kosten von 320.000,00 € und ei-

und -erfassung verursacht. Aufwendungen können in der Regel der ner Nutzungsdauer von 10 Jahren,

Materialaufwand, der Personalaufwand erfolgt in der Finanzbuchhaltung

4. Erfassung der Kosten sowie die Betrieblichen Steuern als Kos- aufgrund handelsrechtlicher Vor-

Die Herkunft der Kosten liegt einerseits ten unverändert übernommen werden. schriften linear von den Anschaf-

in der Finanzbuchhaltung, andererseits fungskosten mit 32.000,00 €/

in der Betriebsbuchhaltung (Kosten- und Beispiel Jahr. In der Betriebsbuchhaltung

Leistungsrechnung). In der Finanzbuchhaltung wird die wird die Kostenart „Abschreibun-

Rechnung aus einem Rohstoffein- gen“ linear von den angenomme-

In der Finanzbuchhaltung werden alle kauf über 150 Platinen zum Stück- nen Wiederbeschaffungskosten

betrieblichen und neutralen Aufwendun- preis von 240,00 € gebucht (netto 350.000,00 € berechnet, um die

gen periodengerecht aufgrund von Bele- 36.000,00 €). Von diesen Platinen substantielle Kapitalerhaltung des

gen und unterteilt nach Aufwandsarten gehen 30 Stück in einen Kunden- Unternehmens zu gewährleisten

des Kontenrahmens aufgezeichnet. Hier- auftrag ein. In der Kostenrechnung (Abschreibungen als Anderskosten

für stehen im Industriekontenrahmen die wird die Kostenart „Fertigungsma- in Höhe von 35.000,00 €/Jahr).

Kontenklassen 6 „Betriebliche Aufwen-

www.westermann.de 17AUS DER PRAXIS

Kostenartenrechnung

Die folgende Übersicht stellt die Kosten der Betriebsbuchhaltung den Aufwendungen der

Finanzbuchhaltung gegenüber2.

Aufwendungen der Finanzbuchhaltung (FB)

Der die betrieblichen

Neutrale Betriebliche

Aufwendungen übersteigende

Aufwendungen Aufwendungen

Teil der Anderskosten und

• betriebsfremd die Zusatzkosten sind keine

• im Hinblick auf das Unternehmensziel

• periodenfremd Aufwendungen in der FB

zweckgebunden

• außerordentlich

Diese Aufwendungen der Aufwendungen der FB werden Für diese Kosten der KLR

FB sind zugleich Kosten in in der KLR mit anderen Werten gibt es keine Aufwendungen

der KLR angesetzt in der FB

Anderskosten

Zusatzkosten

Grundkosten (kalkulatorische Kosten,

(kalkulatorische Kosten)

Die neutralen Verrechnungspreise)

Aufwendungen sind Beispiele: Beispiele: Beispiele:

keine Kosten in Werkstoffaufwand, Kalkulatorische Kalkulatorischer

der KLR Personalaufwand, Abschreibungen, Unternehmerlohn,

Versicherungsbeiträge Kalkulatorische Kalkulatorische Miete,

Fremdkapitalzinsen, Kalkulatorische

Kalkulatorische Wagnisse Eigenkapitalzinsen

Kosten der Betriebsbuchhaltung (Kosten- und Leistungsrechnung KLR)

• betriebsbezogen

In einem dritten Schritt entwickelt die Handelsgesellschaft (OHG) und 5. Kostenarten

Betriebsbuchhaltung eigenständige der Kommanditgesellschaft (KG) Aufgabe der Kostenartenrechnung ist es

Kosten, für die es in der Finanzbuchhal- bestreiten die Eigentümer-Ge- nicht nur, die Kosten periodenbezogen

tung keine entsprechenden betrieblichen schäftsführer ihren Lebensunter- vollständig zu sammeln (Vollkosten),

Aufwendungen gibt, und bringt sie als halt aus dem erwarteten Gewinn. sondern sie auch nach den in der Kos-

Zusatzkosten in die Kostenrechnung ein. Bei Bedarf entnehmen sie Geld aus tenrechnung verfolgten Zwecken zu sys-

Dies ist vor allem in Einzelunternehmen der Geschäftskasse und lassen tematisieren. Hierzu werden die Kosten

und Personengesellschaften für den „Un- private Überweisungen über das nach unterschiedlichen Kriterien geglie-

ternehmerlohn“ der Inhaber der Fall. Geschäftskonto laufen. Diese Vor- dert und ergeben so die dem jeweiligen

gänge werden in der Finanzbuch- Zweck entsprechenden Kostenarten. Die

Beispiel haltung als „Privatentnahmen“ auf- folgende Übersicht gliedert die Kosten

Im Unternehmen Schmolmann gezeichnet und unmittelbar vom nach den wichtigsten Kriterien. ■

KG ist Georg Schmolmann Ge- Eigenkapital abgezogen. Sie dürfen

schäftsführer. Er erhält für seine nicht als betriebliche veranlasste

Tätigkeit kein Gehalt, wie es dem Aufwendungen erfasst werden. In Verzeichnis der benutzten Literatur:

Geschäftsführer einer GmbH oder der Betriebsbuchhaltung dage- • Coenenberg, A., u. a., Kostenrechnung und Kosten-

analyse, 9. Auflage, Schäffer-Poeschel Verlag, 2016

dem Vorstand einer AG zusteht. gen werden Kosten für das dem • Haufe Finance Office Basic, R. Bleiber, HI572332

Deren Gehälter gehen als betrieb- Eigentümer zustehende Entgelt • Haufe Finance Office Basic, R. Bleiber, HI572555

• https://www.controllingportal.de/Fachinfo/Kosten-

liche Aufwendungen in die Kos- als regelmäßiger „kalkulatorischer rechnung/Kostenartenrechnung

tenrechnung ein. In der Einzel- Unternehmerlohn“ berechnet und • Schmolke/Deitermann, Industrielles Rechnungs-

wesen – IKR -, 50. Auflage,

unternehmung (e. K.), der Offenen kalkuliert. • Wöltje, J., Kosten- und Leistungsrechnung,

2. Auflage, Haufe-Gruppe Freiburg, 2016

2

Vgl. Schmolke/Deitermann, Industrielles Rechnungswesen – IKR -, 50. Auflage, Seite 426

18 www.westermann.deAUS DER PRAXIS

Kostenartenrechnung

Kriterium der

Kostenarten Zweck

Gliederung

Werkstoffkosten

Betriebsmittelkosten Wertmäßigen

Kosten nach der Personalkosten Verbrauch an

Verbrauchsart Dienstleistungskosten Produktionsfaktoren

Umweltkosten feststellen

Öffentliche Abgaben

Kosten nach der Einzelkosten Kalkulation auf

Zurechnung auf Sondereinzelkosten Vollkostenbasis

Kostenträger Gemeinkosten erstellen

Kosten nach der Variable Kosten Kalkulation auf

Beschäftigungs- Fixe Kosten Teilkostenbasis

änderung Mischkosten (variabel/fix) erstellen

Kosten

Kosten nach Aufteilung der Gemeinkosten Kundenorientiert

Hauptprozessen auf Hauptprozesse kalkulieren

Kosten nach dem Istkosten Kosten auf fester

Zeitpunkt der Normalkosten Grundlage

Erfassung Plankosten kontrollieren

Materialgemeinkosten

Gemeinkosten nach

Kosten nach Fertigungsgemeinkosten

Kostenstellen im BAB

Kostenstellen Verwaltungsgemeinkosten

gliedern

Vertriebsgemeinkosten

Grundkosten Kosten periodenge-

Kosten nach der Art

Anderskosten recht und vollständig

ihrer Erfassung

Zusatzkosten erfassen

Ihr Autor und beruflichen Lebenssituationen benö-

Wolf-Dieter Rückwart ist Mit-Autor der tigen. Nach seinem Studium in Köln (Dip-

Rechnungswesenbücher von Schmolke/ lom-Handelslehrer) war er 26 Jahre Lehrer

Deitermann und Deitermann/Rückwart so- am Berufskolleg für Wirtschaft und Verwal-

wie der Speziellen Wirtschaftslehre für In- tung in Leverkusen, bevor er als Stellver-

dustriekaufleute. Die Autorentätigkeit übt er tretender Leiter ans Studienseminar Köln

seit 1976 aus. Seine Maxime: Schülerinnen/ II wechselte. Zusätzlich zu seiner Lehrertä-

Schülern sowie Auszubildenden die „Werk- tigkeit übte er seit 1973 die Fachleitung für

zeuge“ an die Hand zu geben, die sie zur Wirtschaftswissenschaften an den Studien-

erfolgreichen Bewältigung ihrer schulischen seminaren in Düsseldorf und Köln aus.

www.westermann.de 19Schmolke • Deitermann

Speditionen werden digital

Finanzbuchhaltung

Jahresabschluss

Auswertung des

Jahresabschlusses

osten - und Leistungs-

K

rechnung in Industrie-

betrieben

ISBN: 978-3-8045-7642-1

NEUAUF

LAGE

2022

ISBN: 978-3-8045-7658-2

Das Lehrbuch der Deitermann/Rückwart-Reihe

NEUAUF

LAGE

für Industriekaufleute 2022

stellt die Lerninhalte praxisgerecht und

verständlich dar

vermittelt berufliche Handlungsfähigkeit

beinhaltet Zusammenfassungen am Ende

eines jeden Kapitels

ISBN: 978-3-14-221266-1

www.westermann.deDIGITALISIERUNG

Digitales Gesamtkonzept

© stock.adobe.com / Song_about_summer

Die BiBox – ein digitales Gesamtkonzept für den

Unterricht – am Beispiel des Titels „Warenwirtschaft

und E-Commerce“

In der Vergangenheit lautete der Vorwurf an die Schulbuchverlage, ihr Beitrag zur digitalen Medienaus-

stattung der Schulen bestünde nur darin, parallel zu ihren analogen Schulbüchern digitale PDF-Ver-

sionen anzubieten. Dass das Angebot für den digitalen Unterricht weitaus vielfältiger als digitalisierte

Buchseiten ist, soll am Beispiel der BiBox für den Buchtitel „Warenwirtschaft und E-Commerce“ deutlich

gemacht werden. Es ist ein digitales Rundum-Paket, das den gesamten Unterrichtsprozess begleitet.

Der Corona-Schub der neuen Informations- und Kommuni- terrichtende und Auszubildende über die

Die Corona-Pandemie hat die Ausstat- kationstechniken. notwendigen digitalen Materialien für ei-

tung der Schulen mit IT-Hardware stark nen Unterricht in einem technologisch

beschleunigt und auch die Nutzung digi- Für die Zukunft ist davon auszugehen, ausgerichteten Umfeld? Oder ist jeder/

taler Endgeräte durch Schülerinnen und dass Präsenz- und Distanzunterricht wei- jede Unterrichtende gezwungen, sein/ihr

Schüler intensiviert. Die unterrichtliche terhin nebeneinander bestehen bleiben analoges Unterrichtsmaterial digital auf-

Kommunikation über Plattformen wie und dass die Kommunikation mit digitalen zubereiten oder sogar neu zu entwickeln?

Moodle, Teams usw. gehörte plötzlich Technologien in virtuellen Umgebungen

zum Schulalltag. Der Wechsel zwischen zum Standardrepertoire eines jeden Un- Orientierung an der vollständigen

Präsenz- und Distanzunterricht wurde terrichtenden (und natürlich einer/s jeden Handlung

zur neuen Normalität. Unterrichtende wa- Auszubildenden) gehört. Auch die weitere Das Modell der vollständigen Handlung

ren gezwungen, ihre didaktisch-metho- Technisierung des Unterrichtsverlaufs – ob ist die gängige Lernprozessorganisation

dische Vorgehensweise den veränderten in Präsenz- oder Distanzform – wird sich in der Berufspädagogik. Nachfolgend soll

Gegebenheiten anzupassen – was auch nicht mehr rückgängig machen lassen. gezeigt werden, wie die BiBox zum Titel

in hohem Maße gelang, nicht zuletzt dank „Warenwirtschaft und E-Commerce“ für

umfassender Fortbildungsangebote zu Digitale Unterrichtsmaterialien? jeden Handlungsschritt geeignetes digi-

Formen kooperativen Lernens mit Hilfe Damit stellt sich die Frage, verfügen Un- tales Arbeitsmaterial bereithält.

www.westermann.de 21DIGITALISIERUNG

Digitales Gesamtkonzept

Modell der vollständigen

Handlung

1. Zielbestimmung

2. Information

3. Planung

4. Durchführung

5. Kontrolle

6. Vertiefung/Beurteilung

1. Zielbestimmung

Einführung der Lernsituation, Er-

fassen der Probleme, Klärung

der Sachfragen, Erschließen des

Arbeitsauftrags

Die Lernsituationen stehen in der BiBox

in digitaler Form zur Verfügung. Das

nebenstehende Beispiel zeigt die Ein-

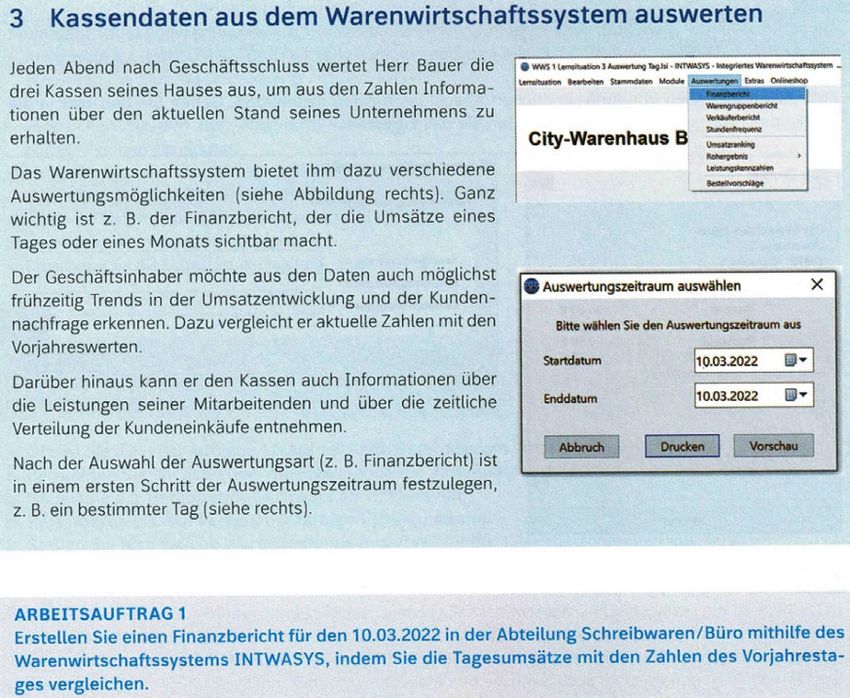

stiegssituation für die Erstellung eines Fi- Schülerinnen und Schülern selbst- terialien den Schülerinnen und Schülern

nanzberichts mit dem Warenwirtschafts- ständig geplant, umgesetzt und über- für die Lösung der Arbeitsaufträge und

system INTWASYS und den zugehörigen prüft werden soll. Ziel ist die Förderung Aufgaben zur Verfügung stehen.

Arbeitsauftrag. Die Lernsituation umfasst der beruflichen Handlungskompetenz.

noch weitere Berichte. Die Software steht Aufgaben: Sie wiederholen, vertie-

2. Information

separat und kostenlos zur Verfügung, da fen und systematisieren die durch die Informationsbeschaffung und In-

das Programm nicht innerhalb der BiBox Bearbeitung des Arbeitsauftrages ge- formationsverarbeitung

lauffähig ist. wonnenen Kenntnisse.

Digitales Arbeitsmaterial: Hier wird

Die notwendigen Informationen zur Lö-

Alternativ kann der Einstiegssituation aufgelistet, welche digitalen Arbeitsma- sung des Arbeitsauftrages sind eben-

eine Lernlandkarte als bearbeitbare

PowerPoint-Folie vorangestellt werden,

mit der die Unterrichtenden zunächst

die Lernsituation anmoderieren und die

Auszubildenden dadurch einen Über-

blick über die zu erarbeitenden Lern-

inhalte sowie ihre Zusammenhänge er-

halten.

Elemente der Lernlandkarten

Titel der Lernsituation

Arbeitsplan: Er gibt einen Überblick

über die zu erledigenden Aufgabentypen.

Arbeitsauftrag: Zentrale Aufgaben-

stellung der Lernsituation, die von den

22 www.westermann.deDIGITALISIERUNG

Digitales Gesamtkonzept

falls Teil des digitalen Schülerbuches Auszug aus dem Informationsteil des Schülerbuches

in der BiBox. Weitere Informationen

können die Lernenden im Rahmen ei-

ner selbstständigen Lernprozessorgani-

sation nach eigenen Vorstellungen mit

Hilfe ihrer digitalen Endgeräte gewinnen.

Vor allem aber können die Unterrichten-

den über eine Upload-Funktion zusätz-

liche Dateien und Materialien für die

Schüler/innen bereitstellen, z. B. Videos,

die auf der passenden Buchseite verlinkt

werden können. Zusätzliche Hilfe bietet

die integrierte Suchfunktion.

3. Planung

Arbeitsplanung (wer, was, wie), gaben. Vor allem entlasten die Dateien

die Lernenden von formalen Tätigkeiten 6. Vertiefung/Beurteilung

Zeitplanung

und ermöglichen eine Konzentration auf Systematisierung des Gelernten

die eigentliche Problemlösung. durch themenbezogene Aufgaben,

4. Durchführung Selbstbeurteilung durch interaktive

Bearbeitung gemäß Arbeits- und 5. Kontrolle Wissensaufgabe und Selbsttest,

Zeitplan, Dokumentation über die Präsentation der Arbeitsergeb- Rückmeldung an Schülerinnen und

Arbeitsergebnisse erstellen nisse, Kontrolle der Arbeitsergeb- Schüler, Abschlussreflexion

nisse im Plenum, Moderation der

Das Schülerbuch liegt als bearbeitbare anschließenden Reflexionsphase Im Lernsituationsteil des Schülerbuches

PDF-Datei für Lehrer/innen und Schüler/ durch die Präsentationsgruppe stehen systematisierende Aufgaben im

innen vor. Das bedeutet, dass sich die Anschluss an den Arbeitsauftrag zur

Schüler/innen die Buchseiten aktiv er- An dieser Stelle werden Aufgabenstellung Verfügung. Die Aufgaben vertiefen das

schließen und eine zielgerichtete Inhalts- und Arbeitsergebnisse miteinander ver- im Arbeitsauftrag erworbene Fach- und

auswahl treffen können. Dafür stehen ver- glichen. Die präsentierende Gruppe hat Methodenwissen und bieten Übungs-

schiedene Funktionen zur Verfügung, z. B.: Zugriff auf das von ihr erstellte digitale Ar- und Transfermöglichkeiten.

beitsergebnis. Selbst- und Fremdbewer-

Markieren tung können durch kritische Reflexion auf Die Selbsttests sind ebenfalls der Unter-

Freihandzeichnen der Schülerebene durchgeführt werden. richtsphase „Vertiefung/Beurteilung“ zu-

Textabschnitte und Bilder kopieren

Notizen

Teilbereiche abdecken Beispiel: Excel-Tabelle für die Tagesauswertung Finanzbericht

Radiergummi

Für die 4. Phase werden für ausgewähl-

te Lernsituationen WORD- und/oder

EXCEL-Vorlagen bereitgestellt. Sie un-

terstützen den Lernprozess bei der Be-

arbeitung der Arbeitsaufträge und Auf-

www.westermann.de 23Sie können auch lesen