Flughäfen im internationalen Wettbewerb - Frankfurt vs. Dubai - Staatsminister a.D. Lothar Klemm

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Staatsminister a.D. Lothar Klemm Flughäfen im internationalen Wettbewerb – Frankfurt vs. Dubai Staatsminister a.D. Lothar Klemm Mark.at GmbH

Einleitung In der Tagespresse wird von einer „Bedrohung aus Dubai“ und von der Entwicklung ganz neuer Strukturen im Weltluftverkehr gesprochen. Du- bai-Airport als der „Hub der Welt“, als ganz neue Kategorie eines Super- hubs, soll nach den Worten des Airport Chairmans entstehen. Mit diesem Vortrag will ich Ihnen ein paar Fakten an die Hand geben, um die Wett- bewerbssituation und die Zukunftsperspektiven großer Flughäfen zu be- urteilen. 1 Position der Airports im Weltluftverkehr Wir haben Ihnen hier zwanzig Flughäfen entsprechend ihres Passagier- aufkommens aufgelistet und Sie sehen: Frankfurt auf Platz 9, Dubai auf Platz 15. Das ist Ende 2009. Aktuell gibt es Verschiebungen im Ranking - aber das ist nicht relevant. Was ich Ihnen zeigen möchte, ist nur: Wir un- terhalten uns über zwei Flughäfen, die zu den „TOP 20“ der Welt gehö- 62

ren, also sozusagen in die „Weltliga der Flughäfen“. Und wir unterhalten

uns, wenn wir über Frankfurt und Dubai reden, nicht über einen toll ent-

wickelten Europa-Flughafen Frankfurt und irgendetwas, das in der Wüste

im Entstehen ist, sondern wir haben dort bereits einen Flughafen, der in

der Passage auf Platz 15 in der Welt steht. 2007 stand er auf Platz 27 der

Weltrangliste und 2003 war er nicht unter den ersten dreißig Flughäfen

der Welt zu finden. Das lässt uns erahnen, welche Dynamik in Dubai

steckt.

Parallel möchte ich Ihnen zeigen, wie das bei den Cargo-Verkehren aus-

sieht. Da sehen Sie: Frankfurt auf Platz 9, Dubai auf Platz 8, also ganz

nah beieinander. Frankfurt ist inzwischen wieder an Paris vorbeigezogen

und erneut der größte europäische Frachtflughafen. Und am Standort

Dubai haben wir schon heute ein voll entwickeltes System auf Weltni-

veau. Das beschreibt die Dimension der Flughäfen, über die wir reden.

63

64

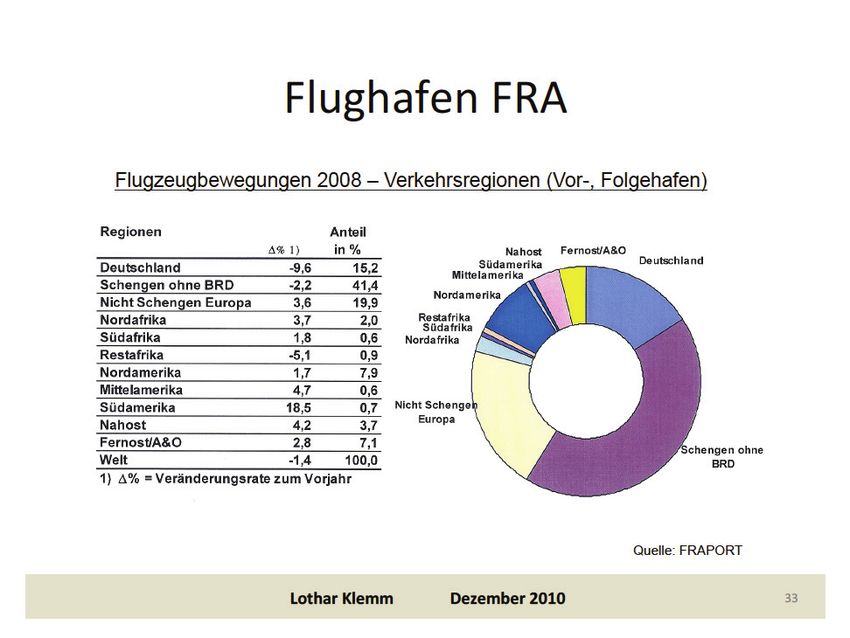

Die Fracht spielt am Flughafen Dubai und am Flughafen Frankfurt eine

große Rolle: 50 Prozent des weltweiten Luftfrachtverkehrs werden an 22

Flughäfen abgewickelt, das heißt, die Konzentration ist noch stärker als in

der Passage. Und: Luftfracht ist werthaltige Fracht, die zugleich zentrales

Element der Globalisierung ist. Nur 1 Prozent der weltweit transportier-

ten Güter entfällt auf die Luftfracht, der Wert der so transportierten Wa-

ren beläuft sich aber auf 40 Prozent des weltweiten Frachtaufkommens.

2 Position der Airlines im Weltluftverkehr

Auf der Airline-Seite sehen Sie die Lufthansa auf Platz 6, die Emirates auf

Platz 7. Die Lufthansa Cargo auf Platz 5, die Emirates Cargo auf Platz 7.

Auch hier liegen die beiden Airlines relativ dicht beieinander.

Der Weltluftverkehr ist ein Wachstumsmarkt. Aber: Der Weltluftverkehr

ist airline-seitig gleichzeitig ein extrem vom Wettbewerb gekennzeichne-

ter Markt. Da gehen Airlines in den USA pleite, man fliegt dann unter

65

„Chapter 11“, also einer Art Konkursschutz. In Japan ist eine Airline in Konkurs gegangen. Große Airlines verschwinden vom Markt oder werden mit großen staatlichen Anstrengungen im Markt gehalten. Sie haben ge- sehen, dass Lufthansa die AUA übernommen hat, die österreichische Air- line, dass Swiss Air, eine extremst renommierte europäische Fluggesell- schaft, die schon vor Jahren in wirtschaftliche Schwierigkeiten gekommen ist und heute im Lufthansa-Konzern mitgefahren wird. In diesem starken Wachstumsmarkt Weltluftverkehr sehen Sie, dass in den letzten drei Jah- ren, wenn Sie 2010 mit einrechnen, negative Ergebnisse erreicht worden sind. Wir sind jetzt in einer Phase, in der der Luftverkehr erneut sehr schnell wächst. Vielleicht werden die Zahlen für 2010 am Jahresende freundli- cher aussehen. Das zeigt: Wir reden von einem volatilen Markt mit klei- nen Margen. Warum sage ich Ihnen das? Weil im Luftverkehr ein symbio- tisches Verhältnis zwischen den Airlines und den Airports besteht. Die Ei- nen können ohne die Anderen nicht handeln. Es ist aber nicht so, dass 66

dieses Verhältnis widerspruchsfrei ist, sondern es bestehen extreme Ab-

hängigkeiten und durchaus gegenläufige Interessen, denn was für den

Einen Gewinne sind, können für den Anderen Kosten sein.

Wir reden bei den 20 Airports, die ich Ihnen vorhin gezeigt habe, von

Hubs. Was ist ein Hub? Der Hub, das ist der Flughafen, von dem aus eine

weltweit operierende Airline agiert, hier ihre Flüge bündelt, ihre Umstei-

geprozesse bündelt, ihre zentralen Einrichtungen unterhält. Das heißt:

Der Flughafen wird nicht Hub, weil er es werden will, sondern der Flug-

hafen wird zum Hub, weil eine Airline ihn zum Hub macht. Das ist eine

wichtige Abhängigkeit, die man sehen muss. Das ist nicht allein durch po-

litischen Willensakt zu machen.

Der zweite Punkt: Für die Airline ist der Hub im Wesentlichen ein Kosten-

faktor: Dort zahlt sie Landegebühren und andere Gebühren und Kosten.

Da sehen Sie schon, dieses Verhältnis ist nicht widerspruchsfrei, insbe-

sondere dann nicht, wenn der Flughafen immer weniger als staatliche Inf-

rastruktureinrichtung, sondern immer mehr als eigenständiges gewinn-

orientiertes Unternehmen verstanden wird. FRAPORT war früher die

FAG. Die FAG-Gesellschafter waren das Land Hessen, die Stadt Frankfurt

und der Bund. Dann ist FRAPORT an die Börse gegangen. Heute sind an

der FRAPORT AG private Anleger, das Land Hessen und die Stadt Frank-

furt beteiligt. Die privaten Eigner zahlen ihr Geld und erwarten dafür Di-

vidende. Ein Flughafen legitimiert sich nicht länger als Einrichtung der

Daseinsvorsorge, die einer Region Vorteile verschafft. Der Flughafen muss

heute mit den Einnahmen, die er erzielt, versuchen, Gewinne zu erwirt-

schaften, damit er Dividende ausschütten kann. Dieser Gegensatz, dieses

Anbieter-Kunden-Verhältnis, muss man im Auge haben, wenn man dieses

symbiotische Verhältnis zwischen den Beteiligten sieht.

3 Antriebskräfte des Weltluftverkehrs

Was sind die Antriebskräfte des Weltluftverkehrs? Ich räume ein, dass ich

hier sehr stark akzentuiere und auch Faktoren weglasse. Aber es ist nicht

mein Ziel, alles zu behandeln, sondern die aus meiner Sicht entscheiden-

den Faktoren zu benennen. Und die entscheidenden Faktoren für das

67

starke Wachsen des Luftverkehrs, das wir in den letzten 20 Jahren erlebt haben, sind sehr unmittelbar in Zusammenhang zu sehen mit den Begrif- fen „Globalisierung“ und „Weltkonjunktur“. Auf der nächsten Folie sind die globalen Luftfrachtströme dargestellt. Sie sehen, dass die Luftfrachtströme sich auf der nördlichen Erdhalbkugel ab- spielen. Die anderen Bereiche sind relativ bedeutungslos gegenüber dem Warenaustausch, der auf der Nordhalbkugel stattfindet. Es ändert sich im Moment etwas in Richtung Lateinamerika, da haben wir seit etwa einem Jahr relativ starke Zuwachsraten, aber von niedrigem Ausgangsniveau. Bei den Luftfrachtströmen auf der Nordhalbkugel will ich Ihr Augenmerk darauf richten, dass der Austausch zwischen dem Asien-pazifischen Raum und Europa heute von Tonnenkilometern größer ist als der traditionelle Austauschen zwischen Europa und Nordamerika. Das gilt sowohl für die Exportseite als auch für die Importseite. Hinzu kommt: Der Asienverkehr verzeichnet starke Wachstumsraten. 68

Natürlich wird der transatlantische Verkehr, der in der alten Struktur ein

zentrales Element des Weltluftverkehrs war, nicht bedeutungslos – aber

die Europa-Asien-Verkehre sind dabei, ihn zu überflügeln.

Der Weltluftverkehr und die Weltkonjunktur entwickeln sich weitgehend

parallel. Sie sehen das deutlich in der Rezession 2009. Der Weltluftver-

kehr ist sehr abhängig von dem, was in der Weltkonjunktur passiert, das

betrifft insbesondere die Geschäftsreisen, die sehr intensiv reagieren auf

Krisensituationen, und es betrifft – wie der Kurvenverlauf zeigt - die Luft-

fracht. Wenn Sie die Kurven bereinigen würden, dann kommen Sie zu

dem Ergebnis, dass nach dem scharfen Einschnitt durch Einzelereignisse

die Entwicklung anschließend etwas steiler aufwärts verläuft, weil ein

Nachholeffekt da ist, um sich dann auf dem langfristigen Steigerungslevel

einzupendeln. Das können Sie statistisch über Jahrzehnte nachweisen. In

der globalen Weltwirtschaft bleibt der Luftverkehr sozusagen als „globals-

tes der globalen Instrumente“ auf Wachstumskurs. Das heißt nicht, dass

ich das Wachstum an jedem Ort haben werde, das heißt nicht, dass jede

69

Airline wachsen wird, aber das heißt, dass sich der Verkehr insgesamt, bodenseitig und luftseitig, weiter stark entwickeln wird. 4 FRA - Dubai: Entwicklungsziele Wir haben im Moment in Dubai 37 Millionen Passagiere und haben dort eine Kapazität von 60 Millionen – da ist also noch Luft, um sich entwi- ckeln zu können. Wir haben 1,4 Millionen Tonnen Fracht, wir haben 260.000 Flugbewegungen. Das ist im internationalen Vergleich, wie vor- hin gesehen, ein entwickelter Flughafen mit einem erheblichen Fracht- aufkommen. Sie haben bei den Passagierflughäfen häufig nicht die Situa- tion, dass sie automatisch ein so hohes Frachtaufkommen haben. Das heißt: Dieser Flughafen steht schon auf zwei Beinen. Dubai baut in einer Entfernung von ca. 40 Kilometern einen neuen Flughafen, Dubai World Central Airport. Er ist auf eine Kapazität von 160 Millionen Passagieren und von 12 Millionen Tonnen Luftfracht ausgelegt. Es gibt keinen Flugha- fen auf der Welt, der annähernd so viel Fracht abwickelt. 70

71

72

Mit dieser ehrgeizigen Planung möchte Dubai der „World-Hub“ werden.

Wenn Sie die beiden Planungen Dubai und Frankfurt vergleichen, dann

sehen Sie: Zwischen den angestrebten Steigerungsraten liegen Welten.

Noch interessanter ist die Gesamtperspektive, wenn wir über Dubai hin-

ausschauen und die Gesamtregion betrachten. Das sind Kapazitäten, das

sind noch keine geflogenen Passagiere. Und die Tatsache, dass diese

Flughäfen relativ nahe beieinander liegen, macht deutlich, dass dahinter

keine einheitliche Strategie steht. Das ist kein homogener Block. Aber es

entwickelt sich ein Machtzentrum des Weltluftverkehrs von morgen. Das

sind schon Zahlen, die zum Nachdenken Anlass geben.

5 Lufthansa – Emirates: Flottenpolitik

Die Flottenpolitik der Emirates ist stark auf Großraumflugzeuge ausge-

richtet. Die Emirates hat 90 A380 bestellt, die Lufthansa 15.

Noch interessanter ist der Blick auf die Gesamtflotte:

7374

Die Emirates wurde erst 1985 gegründet. Heute spielt sie im Ranking der

Airlines weltweit eine wichtige Rolle. Sie ist kein Newcomer, sondern

startet von einer bereits guten Ausgangsposition in den Wettkampf um

den Flugverkehr der Zukunft. Großraumflugzeuge – Widebody-Passenger-

Fleet – das sind die Flugzeuge, die mindestens zwei Ganglinien im Passa-

gierbereich und größere Sitzabstände haben und dem Passagier beque-

meres Reisen ermöglichen. Etihad, das ist die Airline aus Abu-Dhabi, Ka-

tar-Airline und Emirates streben Spitzenplätze an.

6 Auswirkungen auf die FRA-Zukunftsperspektive

Was bedeutet die Entwicklung in Dubai für den HUB Frankfurt?

Es gibt zwei Thesen, mit denen man sich auseinandersetzen kann:

Man kann sagen, Dubais Planungen eröffnen dringend notwendige

Kapazitäten in einem drastisch steigenden Markt „Weltluftverkehr“.

75 Oder man kann sagen, Dubai wird marktbedrohender Wettbewer-

ber für europäische Airports.

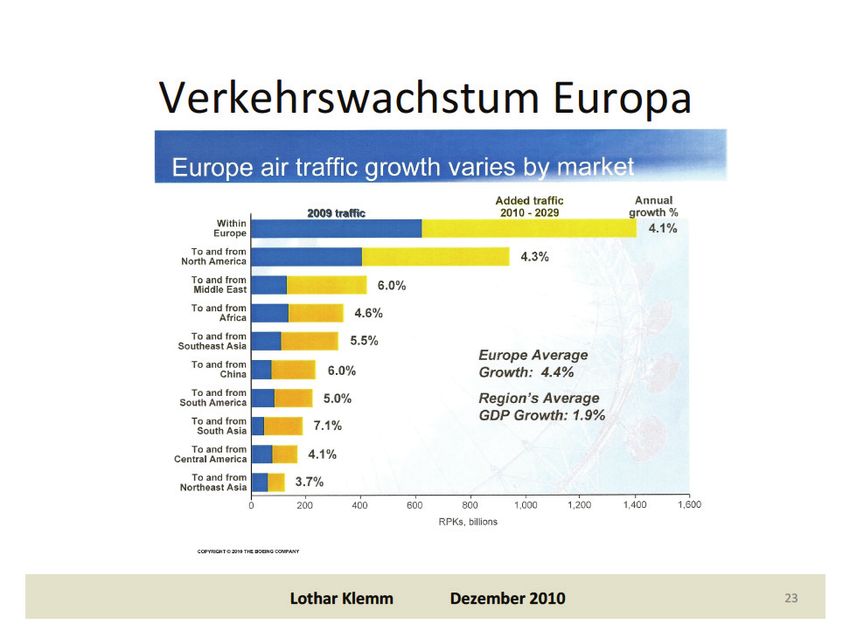

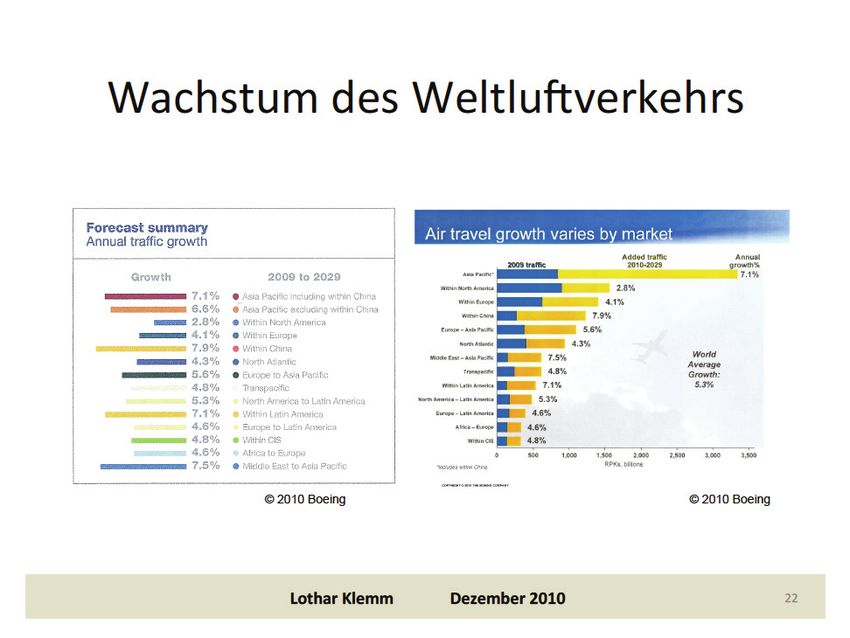

Sie sehen, dass der innerasiatische Verkehr jährlich um 7,1 Prozent

wächst. Innerhalb der USA sehen Sie ein Wachstum von 2,8 Prozent, also

ein relativ gesättigter Markt, ein erschlossener Markt. Das Wachstum in-

nerhalb Europas wird prognostiziert mit 4,1 Prozent, also deutlich höher

als in den USA, deutlich niedriger als im asiatischen Raum. Das hat viel

zu tun mit der Entwicklung des osteuropäischen Raumes, wo ich noch

entsprechende Wachstumsperspektiven habe.

Was passiert im Austausch zwischen Europa und anderen Teilen der

Welt? Sie haben nach Nordamerika ein Wachstum von 4,3 Prozent, Sie

haben nach Middle East, jetzt reden wir z.B. über Dubai, ein Wachstum

von 6 Prozent prognostiziert. Nach South East Asia haben Sie ein Wachs-

tum von 5,5 Prozent, nach China 6 Prozent. Sie haben dann Südasien mit

7,1 Prozent und Nordasien mit 3,7 Prozent. Das heißt, die höheren

76Wachstumsraten haben Sie auf den Middle-East- und asiatischen Stre-

cken.

Wenn Sie jetzt die Middle-East- und asiatische Strecken zusammenden-

ken, dann haben Sie die Vision Dubais: der Hub für die Verkehre nach

Asien zu sein, ob von Europa oder von Nordamerika kommend.

Der heutige Verkehr, den wir in Europa haben, also die blauen Säulen,

entspricht in etwa dem, kommt zumindest in die Nähe dessen, was wir

insgesamt auf den Strecken zwischen Europa und Asien haben. Ich möch-

te Ihr Augenmerk aber auf die jährlichen Wachstumsraten richten: Sie

haben ein jährliches Wachstum von 5,5 bis 7,1 Prozent. Stellen Sie sich

vor, den gelben Pfeil bezogen auf die Einzelstrecken zu entwickeln, dann

sehen Sie, welche Bedeutung diese Verkehre zukünftig haben werden.

Der arabische Luftverkehr nimmt den Wettbewerb mit den etablierten

Playern auf, das haben wir an den Flugzeugbestellungen gesehen. Die

Araber setzen auf eine Flotte, die nur aus Großraumflugzeugen besteht

77und damit bequemes Reisen ermöglicht. Als Nicht-Netz-Carrier kann Emi-

rates sich das leisten, weil sie als „Cherry-Picker“ eben nur von ausge-

wählten Standorten (die aber Potenzial haben) den Verkehr auf ihren

Standort Dubai lenkt. Immer schon sind Emirates mit längeren Flugzeiten

den Passagieren gegenübergetreten, aber sie haben dem Passagier das

Reisen mit Komfort durch Service an Bord und Service am Hub Dubai

versüßt – und diese Politik ist auch aufgegangen. Außerdem führen sie

einen Preiswettbewerb gegen die etablierten Airlines. In dem Maße, in

dem die Emirates Marktanteile erobert, wächst der Hub Dubai und in

dem Maße wächst seine relative Stärke im Verhältnis zu den europäi-

schen Hubs.

Welches sind nun die zentralen Faktoren, die für den Wettbewerb „Dubai

versus europäische Hubs“ entscheidend sind.

Der finanzielle Rahmen für Airlines und Airports (Eigenkapitalaus-

stattung der Airports, Airportgebühren, Unternehmenssteuern etc.).

78Ich nenne das deshalb, weil es eine Diskussion darüber gibt, inwie-

weit Emirates staatlich subventioniert ist. Die Lufthansa vertritt die-

se Auffassung. Emirates bestreitet das und sagt: Im Gegenteil, wir

werden nicht vom Staat finanziert, sondern wir zahlen Dividenden

an ihn. Wer über eine satte Eigenkapitalausstattung verfügt, kann

Preiskämpfe führen, Strecken ausprobieren, muss nicht auf Rendite

fliegen. Erinnern Sie sich an das Chart über den Wettbewerb im

Weltluftverkehr. Eine Aktiengesellschaft, die ihren Aktionären Ren-

dite schuldet, muss stets auf Ergebnisorientierung ausgerichtet sein,

nicht nur auf Wachstum, denn das wird auf Dauer nicht akzeptiert.

Airport-Gebühren. Wenn der Airport als Frage staatlicher Infra-

struktur angesehen wird, so wie man früher einen Bahnhof in einer

europäischen Stadt gesehen hat oder heute noch sieht, dann muss

er keine Rendite abwerfen. Das ist in der modernen FRAPORT-

Flughafenwelt nicht der Fall, FRAPORT ist ein börsennotiertes Un-

ternehmen. Welche Wirtschaftlichkeitsanforderungen an die Flug-

häfen im arabischen Raum gestellt werden, muss beobachtet wer-

den, denn hier liegt eine zweite interessante Stellgröße zur Beein-

flussung des Wettbewerbs.

Ökologische Fragen werden auf die Wettbewerbssituation im Welt-

luftverkehr Einfluss haben. Jede Maßnahme in Europa, die nicht

zugleich auch im arabischen Raum Platz greift, hat Auswirkungen

auf die Wettbewerbschancen der europäischen Airlines und Air-

ports.

Die Fähigkeit, komplexe Prozesse zu managen, das ist der Wettbe-

werbsvorteil, den wir als Europäer, als FRAPORT, heute haben. An

der Tatsache, dass Management-Knowhow von FRAPORT weltweit

abgefragt wird, ob in Peru, in China, in Saudi-Arabien, sieht man,

dass das Handling dieser vielen Prozesse nicht ganz unkompliziert

ist. Das gilt ganz besonders für Hubs. Wir haben in Frankfurt eine

Umsteigerquote von rund 55 Prozent, das ist der höchste Umstei-

geranteil europäischer Flughäfen überhaupt. Das heißt, es fliegt ein

Passagier rein und will mit einem anderen Flieger wieder raus. Wir

79haben weltweit die Zielvorstellung, dass dieser Vorgang in 45 Minu-

ten abgewickelt werden sollte. Und dieses linke Bild zeigt, wie viele

Prozesse ineinandergreifen müssen, damit dieser Vorgang funktio-

niert. Dieses Knowhow ist ein Wettbewerbsvorteil der gestandenen

europäischen Flughäfen. Wir müssen durch kontinuierliche Service-

verbesserung und Funktionssteuerung daran arbeiten, diesen Wett-

bewerbsvorteil so lange als möglich zu erhalten.

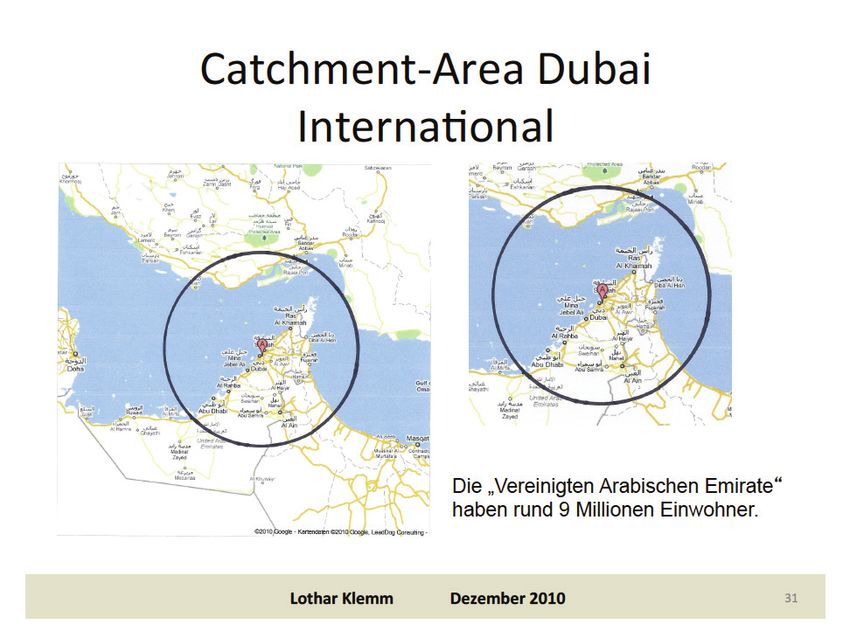

Ein Flughafen wird zum Hub, wenn er über eine ausreichend große

„Catchment-Area“ verfügt. Mehr als die Hälfte der Menschen, die nach

Frankfurt kommen, wollen nicht unbedingt nach Frankfurt selbst, son-

dern dort nur in andere Flieger umsteigen. Das heißt aber auch, 45 Pro-

zent von 50 Millionen, die dort fliegen, kommen von dort oder wollen

dorthin. Und wir haben die Fracht, die dorthin geht, weil sie in diese Re-

gion hinein will und verteilt werden muss.

8081

In einer vergleichbaren Catchment-Area um Dubai finden Sie 9 Millionen Einwohner. Bei den 30 Millionen Passagieren definiert Dubai eine Grö- ßenordnung von 33 oder 35 Prozent als originäre Verkehre. Vor diesem Hintergrund bemüht sich Dubai die „Catchment-Area“ neu zu definieren und sich als kontinentverbindender Zwischenhalt zu positionieren: Frankfurt ist dagegen sehr stark von europäischen Verkehren getragen. Das zeigt, die kontinentalen Verkehre sind essentiell für den Hub Frank- furt, die europäischen Verkehre spielen rein zahlenmäßig eine zentrale Rolle und der stabilisierende Faktor der bedeutenden Catchment-Area kommt hinzu. Frankfurt liegt in der Mitte des neuen, größer gewordenen europäischen Wirtschaftsraumes. Im Verhältnis zu den wichtigen Wett- bewerbern (London, Amsterdam und Paris) ist Frankfurt der östlichste und zugleich zentralste Hub in Europa. Das größte Steigerungspotenzial im europäischen Luftverkehr liegt in den Osteuropaverkehren. Frankfurt hat starke Wachstumsraten im Asienverkehr. 82

83

Fazit: In den Wachstumsmärkten ist der Flughafen Frankfurt eher gut aufge- stellt. Zugleich heißt dies, Frankfurt als Luftverkehrsdrehkreuz mit Osteu- ropa-Ausprägung braucht eine überragende Einbindung in die europäi- sche Infrastruktur, in die schnelle Schiene, in die Straße, die im Frachtbe- reich eine große Rolle spielt, in die Gesamtinfrastruktur, in der der ÖPNV eine wichtige Rolle spielt. Hier besteht im Hinblick auf das zu erwartende Wachstum des Flughafens erheblicher weiterer Handlungsbedarf. Managen von Komplexität“ heißt nicht nur, wie schnell bekomme ich Pas- sagiere und Fracht aus dem Flieger heraus, sondern das heißt insbesonde- re, wie schnell sind Passagiere und Fracht an ihrem Zielort. Nur wenn auch dieser Prozess möglichst reibungslos verläuft, habe ich die Chance, meine Möglichkeiten bestens zu entwickeln. 84

Sie können auch lesen