Gemeinschaftsstudie der cometis AG und der Ipreo Ltd. Wiesbaden und Frankfurt im Januar 2017 - Eine Analyse der Struktur des institutionellen ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Eine Analyse der Struktur des institutionellen Aktienstreubesitzes in MDAX, SDAX und TecDAX Gemeinschaftsstudie der cometis AG und der Ipreo Ltd. Wiesbaden und Frankfurt im Januar 2017

Inhaltsverzeichnis mit Seitenzahlen

3| Key Findings

4| Indexperformances

5| Strategischer Anteilsbesitz vs. Streubesitz

6| Aktionärsstruktur nach Regionen

7| MDAX, SDAX, TecDAX

10 | Aktionärsstruktur nach Investment Syle

11 | Bedeutung von Investment Styles

12 | MDAX, SDAX, TecDAX

15 | Top Investoren: MDAX, SDAX, TecDAX

22 | Top Roadshow-Ziele: MDAX, SDAX, TecDAX

26 | Methodik

28 | Profil der Herausgeber

Seite 2 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.

Key Findings

Aktionärsstruktur nach Regionen Aktionärsstruktur nach Investment Style

» Nordamerika in allen drei Indizes am stärksten investiert, » Wertorientierte Fonds gewinnen an Bedeutung:

Deutschland im SDAX und TecDAX jeweils auf Rang zwei, im MDAX Ausbau des Anteils am institutionellen Streubesitz in jedem der drei Indizes.

auf Position drei. » Growth-Portfolios mit Desinvestitionen im MDAX und SDAX:

» Deutsche Investoren bauen SDAX-Engagement massiv aus und sind nun Um die Indexperformance bereinigter Rückgang des investierten Vermögens

mit ca. 4,1 Mrd. € investiert (bereinigt um Indexperformance; Vorjahr: um -8% auf ca. 33,9 Mrd. € bzw. um -7% auf ca. 5,2 Mrd. €.

ca. 3,1 Mrd. €). » Index-Fonds sind in zwei von drei Indizes auf dem Rückzug:

» Deutschland schließt Lücke zu UK & Irland im MDAX: Noch im Jahr Um die Indexperformance bereinigte Abnahme des investierten Vermögens im

2014 betrug der Abstand acht Prozentpunkte, im Jahr 2016 lediglich drei. MDAX (-10%) und TecDAX (-9%).

» Asiatische Investoren haben innerhalb eines Jahres ihre um die » Hedge Fonds mit Fokussierung auf SDAX und TecDAX:

Indexperformance bereinigten Investitionen im TecDAX mehr als verdoppelt Um die Indexperformance bereinigte Zunahme des investierten Vermögens

von vormals ca. 85 Mio. € auf nunmehr ca. 173 Mio. € (+103%). von kumuliert ca. +343 Mio. € bzw. ca. +382 Mio. € (+48% bzw. +53%).

» Um die Indexperformance bereinigtes investiertes institutionelles » Dividendenorientierte Investoren reduzieren Engagement:

Vermögen im MDAX rückläufig (-9%), gleichzeitig Anstieg sowohl im Um die Indexperformance bereinigter Rückgang des investierten Vermögens

SDAX als auch im TecDAX verzeichnet (+17% bzw. +3%). im MDAX (-7%), SDAX (-19%) sowie TecDAX (-6%).

Top Investoren Top Roadshow-Ziele

» Deutsche Investoren an der Spitze in allen drei Indizes: » London, Frankfurt, Paris und New York weiterhin Top Destinationen bei

Jeweils drei der Top 10-Investoren mit Sitz in Deutschland. Roadshows über alle Indizes hinweg (gemessen am investierten Vermögen).

» Norges Bank, weiterhin größter MDAX-Investor, ist nun auch die » London erneut auf Platz eins beim investierten Vermögen sowie der Anzahl

Nummer eins im SDAX, im TecDAX jedoch geschlagen durch DWS und investierter Fonds über alle drei Indizes hinweg.

Allianz Global Investors. » Paris, New York, Frankfurt und Madrid top bei Anzahl investierter

» DWS gehörte in allen drei Indizes zu den Top 10-Käufern und stieg damit Unternehmen über alle drei Indizes hinweg.

zum zweitgrößten Investor über alle Indizes auf (Vorjahr: Rang drei). » München in allen drei Indizes aus den Top 10 bezüglich investiertem

» Allianz Global Investors verkaufte massiv im SDAX (größter Vermögen verdrängt.

Verkäufer), baute im MDAX und TecDAX allerdings ihre Positionen aus.

Seite 3 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.

Indexperformances (September 2015 – September 2016)

20,0%

MDAX SDAX TecDAX Brexit-

Referendum

in UK

15,0% MDax

+12,0%

10,0%

SDax

+11,7%

Index Performance (%)

5,0%

TecDax

+3,1%

0,0%

-5,0%

-10,0%

-15,0%

-20,0%

Sep 15 Okt 15 Nov 15 Dez 15 Jan 16 Feb 16 Mrz 16 Apr 16 Mai 16 Jun 16 Jul 16 Aug 16 Sep 16

Seite 4 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.

Strategischer Anteilsbesitz vs. Streubesitz

30. September 2016 (Durchschnittswerte je Index) » Im Streubesitz befinden sich alle zum

Börsenhandel verfügbaren Aktien eines

MDAX SDAX TecDAX börsennotierten Unternehmens. Hierbei

werden institutionelle Investoren, welche

professionelle Vermögen und Fonds sowie in

regelmäßigen Abständen mit Aktien handeln

und zum Zweck der Gewinn- bzw.

Renditemaximierung investieren, in den

Streubesitz einbezogen, auch wenn Sie einen

Unternehmensanteil von 5% überschreiten.

» Zu den strategischen Ankerinvestoren zählen

Familien, Stiftungen, strategische

Beteiligungen der Bundesrepublik

Deutschland und ausländischer Staats-fonds

sowie Direktinvestitionen von Aktien- und

Holdinggesellschaften. Hierbei wird der

30. September 2015 (Durchschnittswerte je Index) regelmäßige Handel mit Aktien

ausgeschlossen und ein strategisches

MDAX SDAX TecDAX Interesse an der Aktiengesellschaft

unterstellt, z.B. die Mehrheitskontrolle des

Unternehmens.

» Bei den nachfolgenden Analyserichtungen

der vorliegenden Studie wurde aus-

schließlich der Streubesitz nach oben

angeführter Definition analysiert.

» Strategischer Anteil vs. Streubesitz bleibt

über alle drei Indizes im Vergleich zum

Vorjahr sehr stabil.

Seite 5 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.

Aktionärsstruktur

nach Regionen

Seite 6 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.

Aktionärsstruktur nach Regionen: MDAX

30. September 2015 30. September 2016 » Rangfolge wie im Vorjahr: 1. Nordamerika,

2. UK & Irland, 3. Deutschland

» Einfluss von Investoren aus Nordamerika

reduzierte sich auf 31% nach deutlichem

Ausbau im Vorjahr (30% auf 33%).

» Deutsche Investoren konnten ihren Anteil um

+2 Prozentpunkte ausbauen und reduzierten

damit die Lücke gegenüber Investoren aus

UK & Irland von vormals sechs (2015) auf

nunmehr drei Prozentpunkte.

» Investoren aus UK & Irland verloren im

Nominaler Gesamtwert des Investments: 105,0 Mrd. EUR Nominaler Gesamtwert des Investments: 107,5 Mrd. EUR

zweiten Jahr in Folge an Bedeutung und

reduzierten ihren MDAX-Anteil von 25% in

Veränderung in Prozentpunkten (30.9.2015 vs. 30.9.2016) 2014 auf 22% in 2016.

» Trotz des insgesamt zu beobachtenden

Nordamerika -2 p,p, Rückgangs von Investitionen aus UK & Irland

nahm MFS International (U.K.) unter den

UK & Irland -1 p,p, Käufern die erste Position ein und erhöhte

Deutschland 2 p,p, den um die Indexperformance bereinigten

Wert ihres Investments im MDAX von

Westeuropa 1 p,p, vormals ca. 1,7 Mrd. € auf ca. 2,5 Mrd. €

(+47%)

Skandinavien 1 p,p,

Asien 0 p,p, » Gar um +429% konnte die deutsche

Shareholder Value Management ihre um die

Rest der Welt 0 p,p, Indexperformance bereinigte Position auf

nunmehr ca. 223,5 Mio. € erhöhen. Großen

-4 -3 -2 -1 0 1 2 3 4 Anteil an diesem massiven Anstieg trug eine

Durch Rundungen können Inkonsistenzen innerhalb sowie zwischen den einzelnen Grafiken auftreten. Positionseröffnung bei Stada Arzneimittel.

Seite 7 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.

Aktionärsstruktur nach Regionen: SDAX

30. September 2015 30. September 2016 » Veränderte Rangfolge im SDAX im Vergleich

zum Jahr 2015: Nachdem Nordamerika, UK &

Irland und Deutschland im Vorjahr noch

jeweils 25% gehalten hatten, lagen

nordamerikanisch Investoren (30%) nun vor

Anlegern aus Deutschland (28%) und UK &

Irland (22%).

» Obwohl Allianz Global Investors insgesamt

der größte Verkäufer im SDAX war, gelang es

deutschen Investoren ihr um die

Indexperformance bereinigtes Volumen um

+34% auf nunmehr ca. 4,1 Mrd. € zu

Nominaler Gesamtwert des Investments: 12,4 Mrd. EUR Nominaler Gesamtwert des Investments: 16,2 Mrd. EUR erhöhen (Vorjahr: ca. 3,1 Mrd. €).

» Vier der Top 10-Verkäufer im SDAX stammen

Veränderung in Prozentpunkten (30.9.2015 vs. 30.9.2016) aus UK & Irland und reduzierten ihre um die

Indexperformance angepassten Positionen

im Schnitt um -79% bzw. ca. -81 Mio. €;

Nordamerika 5 p,p, größter Verkäufer aus UK & Irland war

UK & Irland Hermes Investment Management, die ihre

-3 p,p,

einzige Position in Höhe von ca. 107 Mio. €

Deutschland 3 p,p, (KWS Saat) komplett auflöste.

Westeuropa -3 p,p, » Ebenfalls stark zurückging der relative

Anteilsbesitz von Investoren aus Westeuropa

Skandinavien -2 p,p,

(-3 Prozentpunkte), obwohl das absolute

Asien -1 p,p, Investment sich lediglich um -65 Mio. €

reduzierte. Dies lag an einem stark

Rest der Welt 1 p,p, ausgeprägten gesamten Mittelzufluss im

SDAX von ca. +2,2 Mrd. €, u.a. bedingt

-7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 durch den IPO von Scout24 im Oktober 2015

Durch Rundungen können Inkonsistenzen innerhalb sowie zwischen den einzelnen Grafiken auftreten. (bereinigt um Indexperformance).

Seite 8 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.

Aktionärsstruktur nach Regionen: TecDAX

30. September 2015 30. September 2016 » Rangfolge wie im Vorjahr: 1. Nordamerika,

2. Deutschland, 3. UK & Irland

» Wie auch im MDAX (+17%) und SDAX

(+27%) gehörte die DWS zu den größten

Käufern. Der Wert ihres investierten

Vermögens erhöhte sich im TecDAX um

+23% von ca. 1,1 Mrd. € auf ca. 1,4 Mrd. €

(je bereinigt um Indexperformance).

» Der Anteil von UK & Irland am TecDAX blieb

mit 20% unverändert. Im MDAX

(-1 Prozentpunkt) sowie im SDAX

(-3 Prozentpunkt) hat diese Region im

Nominaler Gesamtwert des Investments: 28,1 Mrd. EUR Nominaler Gesamtwert des Investments: 29,9 Mrd. EUR

Betrachtungszeitraum je Anteile verloren.

Veränderung in Prozentpunkten (30.9.2015 vs. 30.9.2016) » Asiatische Investoren verzeichneten – nach

einem Rückgang im Vorjahr – einen um die

Indexperformance bereinigten Anstieg des

Nordamerika -1 p,p, investierten Vermögens von +103%. Ihr

TecDAX-Anteil liegt dennoch bei nur 1%.

UK & Irland 0 p,p,

Deutschland 1 p,p, » Über alle drei Indizes waren Renewable

Energy-Titel in der Betrachtungsperiode am

Westeuropa 0 p,p, unbeliebtesten: Die Market Cap von

Renewable Energies sank um -54%.

Skandinavien 0 p,p,

Consumer Services wurden ebenfalls

Asien 1 p,p, gemieden (-31%), gefolgt von Industrials

(-20%). Utilities (+62%) und Basic Materials

Rest der Welt -1 p,p, (+13%) zeigten einen positiven Anstieg.

Technologieunternehmen im SDAX waren

-3 -2 -1 0 1 2 3 massiv gefragt (+338%), was größtenteils

Durch Rundungen können Inkonsistenzen innerhalb sowie zwischen den einzelnen Grafiken auftreten. auf Scout24 zurückzuführen war (IPO im

Oktober 2015).

Seite 9 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.

Aktionärsstruktur nach Investment Style

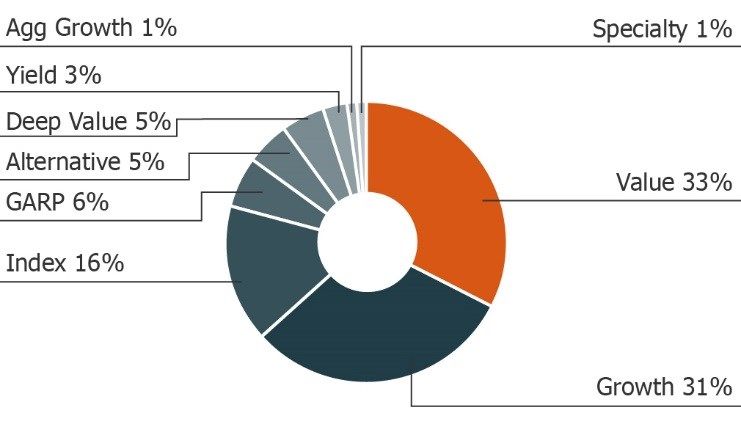

Kurzdefinition wichtiger Investment Styles

Value Growth

Value-orientierte Fonds konzentrieren sich auf Aktien, die im Bezug auf Growth-Investoren legen im Auswahlprozess den größten Schwerpunkt auf die

Kennzahlen wie den Buchwert oder den Free Cashflow unter Wert gehandelt Wachstumsaussichten für die Unternehmensgewinne. Sie bevorzugen

werden. Value-Investoren haben tendenziell einen längeren Anlagehorizont als Unternehmen, deren jährliche Gewinnsteigerung bei mindestens 15% liegt und

Growth-Investoren, da sie abwarten, bis die Lücke zwischen Wert und Preis sind dazu bereit, über dem Marktdurchschnitt liegende Bewertungen zu zahlen.

schwindet. Bei ersten Anzeichen für eine Eintrübung der Gewinnaussichten gehören Growth-

Investoren häufig zu den frühesten Verkäufern.

GARP Yield

Anleger, die sich nach GARP ausrichten, suchen für ihr Portfolio nach Yield-Investoren achten auf eine hohe Dividendenrendite und kaufen Aktien von

Wachstumstiteln, sind jedoch nicht bereit, dazu Bewertungsaufschläge in Kauf zu Unternehmen, die im Vergleich zum Markt hohe Rendite bieten und über einen

nehmen. GARP steht daher für „Growth at a Reasonable Price“ – zu deutsch etwa langen Zeitraum Dividenden ausgeschüttet und kontinuierlich erhöht haben.

„Wachstum zu einem vernünftigen Preis“. GARP-Investoren nutzen Methoden und

Kennzahlen sowohl von Growth- als auch von Value-Investoren – aber ohne, dass

einer der beiden Stile dominiert.

Index Alternative

Index-Fonds sollen die Performance von Aktienindizes genau abbilden, während Unter „Alternative“ werden Hedge-Fonds zusammengefasst, die eine Vielzahl

sie gleichzeitig die Kosten so gering wie möglich halten. Sie bilden dazu ein unterschiedlicher Strategien verfolgen, welche sich nicht den traditionellen

Portfolio aller Indextitel mit ihrem jeweiligen Indexgewicht. Diese Anlageform stellt Strategien zuordnen lassen. Einbezogen werden alle Investmentvehikel, die im

eine passive Form des Investierens dar, die Entscheidung für den Kauf oder Anlagespektrum keinen Einschränkungen unterworfen sind und lang- oder

Verkauf von Aktien hängt allein von ihrer Einbeziehung in einen Index ab – nicht kurzfristig bspw. in Aktien, Rohstoffe, Optionen und Währungen investieren.

etwa von Fundamentaldaten.

Speciality

Unter Speciality werden Investoren mit Investmentstrategien subsumiert, die aufgrund ihres speziellen Fokus zu keinem der sonstigen aufgeführten

Styles passen. Vorrangig Real Estate Investoren fallen in diese Klassifikation.

Seite 11 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Aktionärsstruktur nach Investment Style: MDAX

30. September 2015 30. September 2016 » Der Anteil von Alternative-Investoren nahm

nach einer Zunahme in der Vorjahresperiode

(+1 Prozentpunkt) im Betrachtungszeitraum

um -2 Prozentpunkte ab.

» Value-Investoren reduzierten ihr investiertes

Vermögen um -5% (bereinigt um

Indexperformance). Gleichzeitig bauten sie

im Betrachtungszeitraum ihren MDAX-Anteil

von 32% auf 33% aus. Dies war möglich, da

das insgesamt investierte Vermögen in den

MDAX nach Bereinigung um die

Indexperformance um -8% zurückging.

Nominaler Gesamtwert des Investments: 98,0 Mrd. EUR Nominaler Gesamtwert des Investments: 100,5 Mrd. EUR

» Specialty-Investoren traten als absolut

größte Käufer im MDAX auf und bauten ihr

Veränderung in Prozentpunkten (30.9.2015 vs. 30.9.2016) investiertes Vermögen nach Bereinigung um

die Indexperformance um ca. +18% auf nun

insgesamt ca. 898 Mio. € aus – dennoch liegt

Value 1 p,p, ihr MDAX-Anteil weiterhin bei lediglich 1%.

Growth 0 p,p,

Index 0 p,p, » Growth-Investoren und Hedge Fonds

(Alternative) trugen 60% zum insgesamt

GARP 1 p,p, beobachteten Mittelabfluss im MDAX

Alternative -2 p,p, (ca. -8,3 Mrd. €) bei: Desinvestments in

Deep Value 0 p,p, Höhe von ca. -2,7 Mrd. € (-9%) bzw.

Yield 0 p,p, ca. -2,2 Mrd. € (-35%; jeweils bereinigt um

Indexperformance).

Agg Growth 0 p,p,

Specialty 0 p,p, » Die Abweichung des Gesamtwertes des

Investments (im Vgl. zu Slide 7) erklärt sich

-4 -3 -2 -1 0 1 2 3 4 durch die Vernachlässigung bestimmter

Durch Rundungen können Inkonsistenzen innerhalb sowie zwischen den einzelnen Grafiken auftreten. Investment-Styles wie bspw. „Other“.

Seite 12 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Aktionärsstruktur nach Investment Style: SDAX

30. September 2015 30. September 2016 » Der SDAX wurde gestärkt durch Alternative-

(+3 Prozentpunkte), Value- und Growth-

Investoren (je +2 Prozentpunkte), wobei

Alternative-Investoren bereits im dritten Jahr

in Folge ihren SDAX-Anteil ausbauen konnten

(2013: 4% SDAX-Anteil).

» Hedge Fonds (Alternative) traten als größte

Käufer auf (ca. +343 Mio. €), dicht gefolgt

von Value-Investoren (ca. +333 Mio. €; je

bereinigt um Indexperformance).

» Wachstumsorientierte Investoren (Growth,

GARP, Agg Growth) zogen sich bereits zum

Nominaler Gesamtwert des Investments: 12,1 Mrd. EUR Nominaler Gesamtwert des Investments: 13,8 Mrd. EUR

zweiten Mal in Folge zurück. Ihr SDAX-Anteil

schrumpfte seit dem Jahr 2014 (49%) um

Veränderung in Prozentpunkten (30.9.2015 vs. 30.9.2016) -7 Prozentpunkte auf nunmehr 42%.

» Fünf der Top 10-Verkäufer im SDAX sind als

Value 2 p,p, wachstumsorientierte Anleger klassifiziert.

Growth 2 p,p, Allein der Wert des investierten Vermögens

Index 0 p,p, von Allianz Global Investors reduzierte sich

um rund -200 Mio. € auf nunmehr ca. 347

GARP -4 p,p, Mio. € (bereinigt um Indexperformance).

Alternative 3 p,p,

Deep Value 1 p,p, » Dennoch befinden sich unter den Top 10-

Investoren im SDAX sieben Investoren mit

Yield 0 p,p,

Wachstumsfokus (Vorjahr: sechs).

Agg Growth -2 p,p,

Specialty -1 p,p, » Die Abweichung des Gesamtwertes des

Investments (im Vgl. zu Slide 8) erklärt sich

-6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 durch die Vernachlässigung bestimmter

Durch Rundungen können Inkonsistenzen innerhalb sowie zwischen den einzelnen Grafiken auftreten. Investment-Styles wie bspw. „Other“.

Seite 13 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Aktionärsstruktur nach Investment Style: TecDAX

30. September 2015 30. September 2016 » Hedge Fonds (Alternative) mögen SDAX und

TecDAX: Ihr investiertes Vermögen erhöhte

sich um +48% bzw. +53% (bereinigt um

Indexperformance). Ihr Anteil am SDAX und

TecDAX erhöhte sich um +3 Prozentpunkte

bzw. um +1 Prozentpunkt.

» Zuwächse verzeichneten darüber hinaus

Value- sowie Deep Value-Investoren (jeweils

+1 Prozentpunkt). Damit konnten

wertorientierte Anleger den Trend

rückläufiger Anteile zunächst stoppen:

Zwischen den Jahren 2013 und 2015 ging ihr

kumulierter Anteil um -5 Prozentpunkte

Nominaler Gesamtwert des Investments: 25,7 Mrd. EUR Nominaler Gesamtwert des Investments: 27,4 Mrd. EUR zurück, im Vergleich zum Vorjahr konnte nun

ein Anstieg von +2 Prozentpunkten

Veränderung in Prozentpunkten (30.9.2015 vs. 30.9.2016) verzeichnet werden.

» Index-Investoren fuhren hingegen ihre

TecDAX-Investments um ca. -287 Mio. €

Value 1 p,p, (-9%) zurück. Auch im MDAX reduzierten sie

Growth -1 p,p, ihr investiertes Vermögen um ca. -1,5 Mrd. €

Index -2 p,p, (-10%; je bereinigt um Indexperformance).

GARP 0 p,p, » Weiterhin verloren Growth-Investoren an

Alternative 1 p,p, Bedeutung (-1 Prozentpunkt). Acht der Top

10-Verkäufer im TecDAX waren Growth-

Deep Value 1 p,p,

Investoren, angeführt von J.P. Morgan Asset

Yield 0 p,p, Management (UK), die u.a. bei freenet sowie

Agg Growth 0 p,p, Dialog Semiconductor desinvestierten.

Specialty 0 p,p, » Die Abweichung des Gesamtwertes des

Investments (im Vgl. zu Slide 9) erklärt sich

-4 -3 -2 -1 0 1 2 3 4

durch die Vernachlässigung bestimmter

Durch Rundungen können Inkonsistenzen innerhalb sowie zwischen den einzelnen Grafiken auftreten. Investment-Styles wie bspw. „Other“.

Seite 14 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Top Investoren

Seite 15 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Top 10-Investoren: MDAX

30. September 2016 vs. 30. September 2015 » Norges Bank bleibt weiterhin größter

Investor im MDAX mit einem Zuwachs des

Norges Bank Investment 3.508,7 investierten Vermögens von +5% nach

Management (Norway) 3.344,5 Bereinigung um die Indexperformance.

Deutsche Asset Management 2.665,2 » MFS International (U.K.) trat als größter

Investment GmbH 2.286,5 Käufer im MDAX auf und erhöhte sein

investiertes Vermögen um +47% auf

Investment AB Kinnevik 2.566,2 nunmehr ca. 2,5 Mrd. € (bereinigt um

(Investment Management) 2.320,6 Indexperformance), wobei insbesondere in

Real Estate-Titel investiert wurde.

MFS International (U.K.), LTD 2.513,0

1.712,1 » Columbia Threadneedle (U.K.) trat als

größter Verkäufer im MDAX auf. Der

Allianz Global Investors GmbH 2.483,2 bereinigte Wert des investierten Vermögens

2.333,0 verringerte sich um ca. -598 Mio. € auf

ca. 741 Mio. € (-45%).

Capital World Investors (U.S.) 2.094,3

2.422,2 » Unter den Top 10-Verkäufern befinden sich

jeweils vier Investoren aus UK und den USA.

MFS Investment Management 1.615,1

1.920,2 » Von den Top 10-Investoren gehörten Norges

Bank (Norwegen), MFS International (U.K.),

Deka Investment GmbH 1.346,6 DWS (Deutschland), Investment AB Kinnevik

1.154,8 (Schweden), Allianz Global Investors sowie

Deka Investment (beide Deutschland) zu den

OppenheimerFunds, Inc 1.145,3

Top-Käufern im MDAX.

1.358,1

TCI Fund Management, LTD 1.125,5

1.389,3

30.09.2016 30.09.2015 0 1.000 2.000 3.000 4.000

Um die Indexperformance bereinigtes Investment in Mio. EUR

Seite 16 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Top 10-Investoren: SDAX

30. September 2016 vs. 30. September 2015 » Neuer größter SDAX-Investor ist trotz eines

Rückgangs des investierten Vermögens um

Norges Bank Investment 416,0 -10% die Norges Bank, nachdem die

Management (Norway) 463,2 vormalige Nummer eins Allianz Global

Investors ihr Investment um -37% reduzierte

Union Investment 387,0 (jeweils bereinigt um Indexperformance).

Privatfonds GmbH 328,0

» Allianz Global Investors verringerte ihr im

Deutsche Asset Management 384,8 SDAX investiertes Vermögen um rund

Investment GmbH 304,2 -200 Mio. € (bereinigt um

Indexperformance). Betroffen waren u.a. die

Allianz Global Investors GmbH 347,2 Anteilsscheine von Biotest (VZ), Kloeckner

548,8 sowie von Gerry Weber.

Jupiter Asset Management, LTD 249,7 » Die drei größten Verkäufer im SDAX waren

(U.K.) 230,1 gemessen am abgezogenen Vermögen

(bereinigt um Indexperformance) Allianz

J.P. Morgan Asset 248,5 Global Investors (Deutschland;

Management (UK), LTD 267,8 ca. -202 Mio. €), Hermes Investment

Management (UK; ca. -107 Mio. €) und

Columbia Threadneedle 235,1 Fidelity International (Deutschland;

Investments (U.K.) 157,9 ca. -104 Mio. €).

BlackRock Investment 228,4 » Unter den Top 10-Verkäufern sitzen vier

Management (U.K.), LTD 64,8 Investoren in UK sowie drei in den USA. Aus

Deutschland stammen zwei Investoren, die

Capital Research Global 210,9 zu den größten Verkäufern zählen.

Investors (U.S.) 225,3

Morgan Stanley Investment 189,9

Management, LTD (U.K.) 218,7

30.09.2016 30.09.2015 0 1.000 2.000 3.000 4.000

Um die Indexperformance bereinigtes Investment in Mio. EUR

Seite 17 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Top 10-Investoren: TecDAX

30. September 2016 vs. 30. September 2015 » DWS weiterhin größter Investor im TecDAX

mit einem Anstieg des investierten

Deutsche Asset Management 1.383,5 Vermögens nach Bereinigung um die

Investment GmbH 1.126,5 Indexperformance von +23% auf insgesamt

ca. 1,4 Mrd. €.

Allianz Global Investors GmbH 1.152,1

1.064,2 » Der Wert des investierten Vermögens ist bei

acht der Top 10-Investoren im TecDAX

Norges Bank Investment 944,0 angestiegen. Im Durschnitt bauten diese

Management (Norway) 911,6 acht Investoren ihre Positionen um +46%

bzw. ca. +158 Mio. € im Vergleich zum

Alken Asset Management, LTD 790,0 Vorjahr aus (bereinigt um

395,7 Indexperformance).

Fidelity Management & Research 480,0 » Innerhalb eines Jahres erhöhten Alken Asset

Company 319,2 Management sowie Artisan Partners massiv

ihr Engagement bei Wirecard.

Jupiter Asset Management, LTD 478,2

(U.K.) 473,1 » Es befinden sich jeweils drei deutsche und

drei US-amerikanische Investoren unter den

Primecap Management Company 461,0 Top 10-Käufern.

505,2

» Acht der Top 10-Verkäufer sind dem

Artisan Partners, L.P. 402,8 Investment Style „Growth“ zuzuordnen.

160,2 Diese acht Growth-Investoren verringerten

OppenheimerFunds, Inc ihr investiertes Vermögen um

384,1

durchschnittlich -47% bzw. ca. -90 Mio. €

297,9

(bereinigt um Indexperformance).

Flossbach von Storch AG 356,0

420,7

30.09.2016 30.09.2015 0 1.000 2.000 3.000 4.000

Um die Indexperformance bereinigtes Investment in Mio. EUR

Seite 18 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Top 10-Investoren: Alle Indizes

30. September 2016 vs. 30. September 2015 » Die drei größten Investoren über alle Indizes

hinweg sind nach Bereinigung um die

Norges Bank Investment 4.793,4 Indexperformance weiterhin Norges Bank

Management (Norway) 4.719,2 (Veränderung des investierten Vermögens

um +2%), DWS (+16%) sowie Allianz Global

Deutsche Asset Management 4.323,6 Investors (-1%). Aufgrund des signifikanten

Investment GmbH 3.717,1 Rückzugs im SDAX rutschte Allianz Global

Investors von Position zwei auf Rang drei ab.

Allianz Global Investors GmbH 3.890,9

3.946,0 » Norges Bank hat lediglich 1% ihres Portfolios

in den deutschen Mittelstand investiert und

Investment AB Kinnevik 2.566,2 nimmt dennoch die Spitzenposition ein.

(Investment Management) 2.320,6

» Das investierte Vermögen stieg bei fünf der

MFS International (U.K.), LTD 2.545,4 Top 10-Investoren über alle drei Indizes an

1.727,4 (bereinigt um Indexperformance).

Capital World Investors (U.S.) 2.304,3 » Unter den Top 10-Investoren befanden sich

2.611,1 vier amerikanische sowie drei deutsche

Investoren (Vorjahr: fünf bzw. zwei).

Deka Investment GmbH 1.720,4

1.553,0 » Investment AB Kinnevik (Schweden) war mit

Abstand derjenige institutionelle Anleger mit

MFS Investment Management 1.662,3 dem größten Portfolioanteil im deutschen

1.969,4 Mittelstand (44%), wobei dieses

Engagement ausschließlich dem MDAX-Titel

Capital Research Global 1.545,4

Zalando AG gilt.*

Investors (U.S.) 2.011,3

OppenheimerFunds, Inc 1.499,9

1.659,9

*Durch den SDAX-Aufstieg der Rocket Internet AG

30.09.2016 30.09.2015 0 2.000 4.000 im Oktober 2016 stieg dieser Anteil weiter an.

Um die Indexperformance bereinigtes Investment in Mio. EUR

Seite 19 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Top 10-Käufer: Alle Indizes

30. September 2016 » MFS trat erneut als größter Käufer im

deutschen Mittelstand auf, nutzte dieses Mal

MFS International (U.K.), LTD 817,9 allerdings das Vehikel MFS International

(U.K.) statt wie im Vorjahr MFS Investment

Management (US).

Deutsche Asset Management 606,4

Investment GmbH » Auch Alken Asset Management ist wie im

Vorjahr unter den Top 10-Käufern zu finden,

Alken Asset Management, LTD 479,6 allerdings baute man dieses Jahr das im

deutschen Mittelstand investierte Vermögen

um ca. +480 Mio. € aus – nach

Shareholder Value 293,1 ca. +285 Mio. € im Vorjahr (jeweils bereinigt

Management AG um Indexperformance).

Artisan Partners, L.P. 248,3 » Unter den Top 10-Käufern befanden sich

jeweils drei Investoren aus Großbritannien,

Deutschland sowie den USA.

Investment AB Kinnevik 245,6

(Investment Management) » Alken Asset Management (UK), Shareholder

Value Management (Deutschland), Harris

Standard Life Investments, LTD 244,2 Associates (USA) sowie Capital Guardian

(U.K.) (USA) gelang es, ihr investiertes Vermögen

innerhalb eines Jahres jeweils mehr als zu

Harris Associates, L.P. 174,4 verdoppeln (bereinigt um

Indexperformance).

Deka Investment GmbH 167,5

Capital Guardian Trust Company 162,4

(U.S.)

30.09.2016 0 200 400 600 800 1.000

Veränderung des investierten um die Indexperformance bereinigten Vermögens in Mio. EUR

Seite 20 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Top 10-Verkäufer: Alle Indizes

30. September 2016 » J.P. Morgan Asset Management (UK) trat als

größter Verkäufer im deutschen Mittelstand

-525,6 J.P. Morgan Asset Management auf mit einer Reduktion des investierten

(UK), LTD Vermögens um -32% bzw. ca. -526 Mio. €

(bereinigt um Indexperformance).

-484,4 Columbia Threadneedle

Investments (U.K.) » Investoren aus Nordamerika und UK &

Irland, die über alle drei Indizes

-465,9 Capital Research Global ca. -3,4 Mrd. € bzw. ca. -3,3 Mrd. €

Investors (U.S.) desinvestierten, sind in den Top 10-

Verkäufern mit sechs bzw. drei Anlegern

-457,6 Invesco Advisers, Inc. vertreten (bereinigt um Indexperformance).

» Kein Investor aus Deutschland unter den Top

-411,2 Credit Suisse AG 10-Verkäufern.

(Asset Management)

» Nachdem MFS Investment Management im

-343,9 Ontario Teachers Pension Vorjahr noch als größter Käufer im

Plan Board deutschen Mittelstand aufgetreten war,

gehörte man nun zu den größten Verkäufern

-324,1 BlackRock Investment über alle Indizes hinweg.

Management (U.K.), LTD

» BlackRock Investment Management sowie

-311,6 William Blair & Company, LLC Capital World Investors befanden sich wie

(Investment Management) auch bereits im Vorjahr unter den größten

Verkäufern über alle Indizes hinweg.

-307,1 MFS Investment Management

» Ontario Teachers Pension Board Plan löste

sein Engagement im deutschen Mittelstand

-306,8 Capital World Investors (U.S.) vollständig auf, wovon ausschließlich MDAX-

Positionen betroffen waren (v.a. Zalando

30.09.2015 sowie Airbus).

-1.000 -800 -600 -400 -200 0

Veränderung des investierten um die Indexperformance bereinigten Vermögens in Mio. EUR

Seite 21 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Top Roadshow-Ziele

Seite 22 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Top Roadshow-Ziele: MDAX

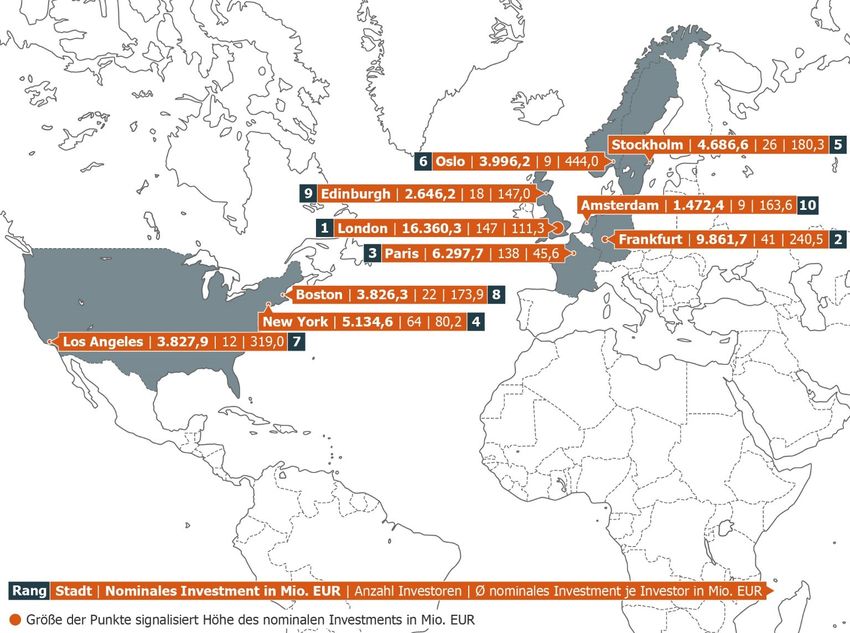

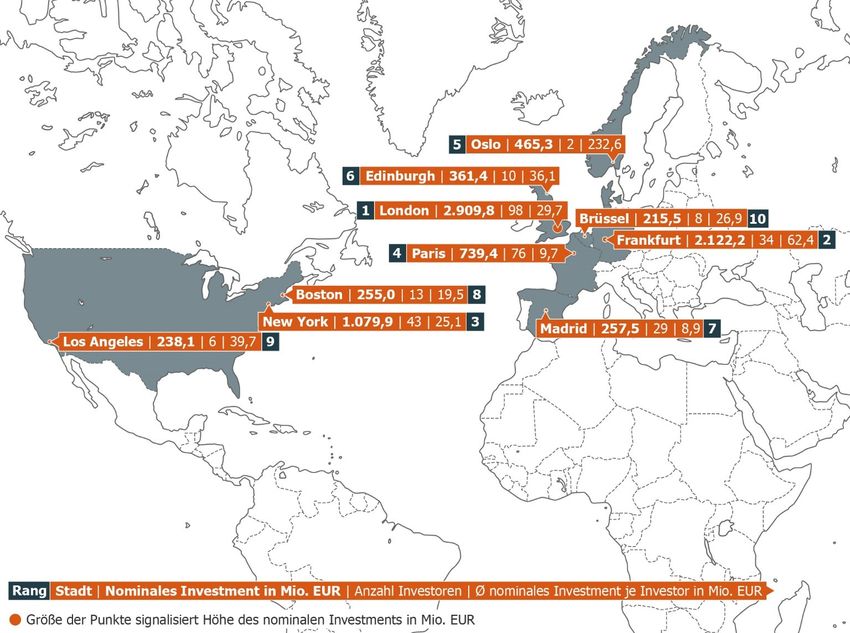

Take Aways

» London, Frankfurt, Paris und New York

weiterhin Top Destinationen bei Roadshows

über alle Indizes.

» Ausnahme: Madrid ist beim MDAX mit derzeit

56 (Vorjahr: 51) investierten Fonds vor

Frankfurt (41). Allerdings liegt das von

Frankfurt investierte Gesamtvermögen mit

ca. 9,9 Mrd. € deutlich über dem von Madrid

(ca. 0,4 Mrd. €).

» London, wo MDAX-Aktien im Wert von

ca. 16,4 Mrd. € verwaltet werden, dominiert

deutlich vor Frankfurt (ca. 9,9 Mrd. €), Paris

(ca. 6,3 Mrd. €) und New York

(ca. 5,1 Mrd. €).

» Anzahl der Investoren in London (147) und

Paris (138) am höchsten, während Oslo mit

nur neun Investoren ein hohes Volumen

bündelt (u.a. Norges Bank*).

» Amsterdam nimmt wieder Position in den

Top 10 ein, nachdem es im Vorjahr von

München verdrängt worden war.

*Norges Bank verwendet für Roadshows vorrangig London

und New York

Seite 23 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Top Roadshow-Ziele: SDAX

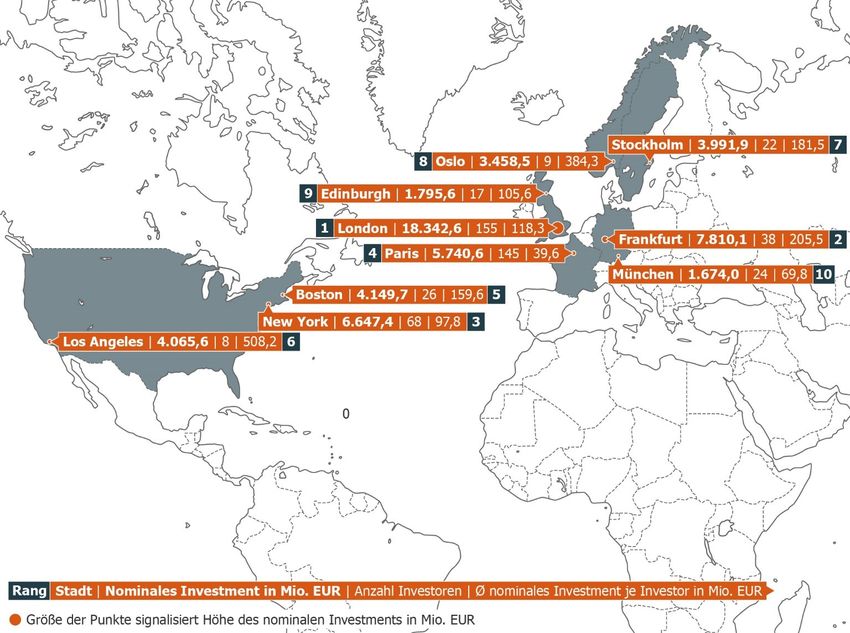

Take Aways

» Top Locations sind auch im SDAX London,

Frankfurt, New York und Paris.

» Dominanz von London ist nicht derart

eklatant wie im MDAX: In London werden

SDAX-Aktien im Wert von ca. 2,9 Mrd. €

verwaltet, in Frankfurt im Wert von

ca. 2,1 Mrd. € sowie in New York im Wert

von ca. 1,1 Mrd. €.

» Edinburgh und Madrid haben München und

Kopenhagen aus den Top 10-Destinationen

verdrängt.

» Anzahl der Investoren ist in London (98) und

Paris (76) am höchsten, während Oslo (2)

wie schon im MDAX ein hohes Volumen

bündelt (u.a. Norges Bank*).

*Norges Bank verwendet für Roadshows vorrangig London

und New York

Seite 24 von 30

© 2017 cometis AG / Ipreo Ltd.

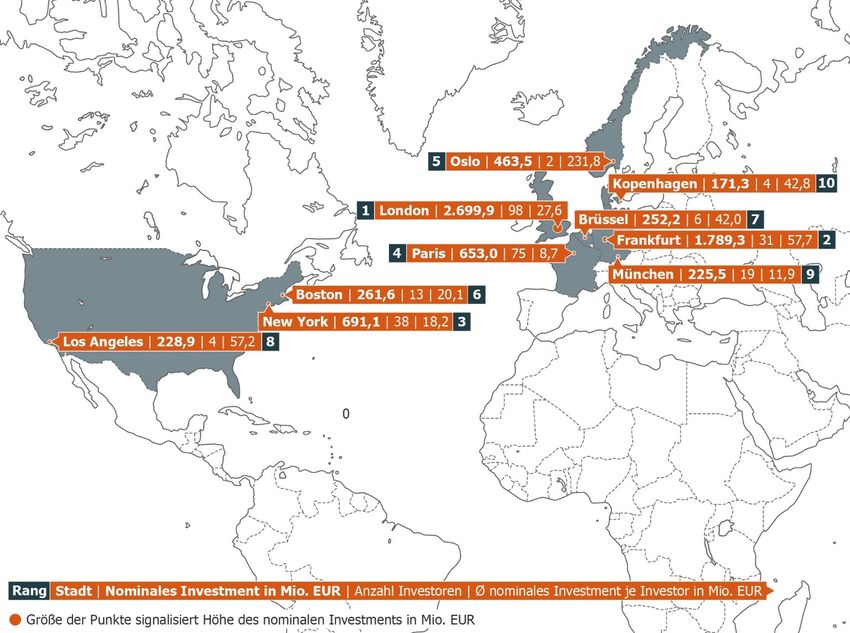

Datenquelle: Ipreo Ltd.Top Roadshow-Ziele: TecDAX

Take Aways

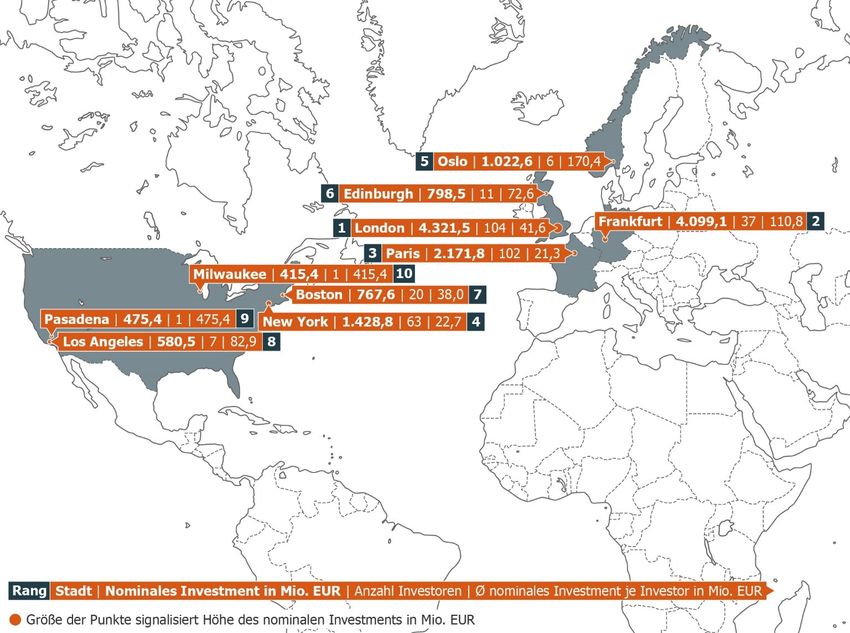

» Hohe Investorendichte mit entsprechenden

kumulierten Volumina in London, Frankfurt,

Paris und New York.

» Ausnahme: Madrid hat sich im TecDAX mit

nunmehr 41 (Vorjahr: 31) investierten Fonds

vor Frankfurt (37) geschoben. Allerdings liegt

das von Frankfurt investierte

Gesamtvolumen im TecDAX mit

ca. 4,1 Mrd. € deutlich über dem von Madrid

(ca. 0,08 Mrd. €).

» Mit Pasadena und Milwaukee zwei Standorte

mit jeweils nur einem Investor (Primecap

Management bzw. Artisan Partners) neu in

den Top 10 (München und Zürich verdrängt).

» Anzahl der Investoren in London (104) und

Paris (102) am höchsten, während Oslo mit

nur sechs Investoren wie gewohnt ein hohes

Volumen bündelt (u.a. Norges Bank*).

*Norges Bank verwendet für Roadshows vorrangig London

und New York

Seite 25 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Methodik

Seite 26 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Methodik

» Die in Wiesbaden ansässige Investor Relations-Beratung cometis AG analysiert gemeinsam mit dem IR-Datenanbieter Ipreo Ltd. in der vierten Auflage

der Studie „Wem gehört der börsennotierte Mittelstand?“ die Struktur des institutionellen Streubesitzes innerhalb des deutschen börsennotierten

Mittelstands. Der „deutsche börsennotierte Mittelstand“ wird dabei durch die in den drei Indizes MDAX, SDAX und TecDAX vertretenen Emittenten

repräsentiert. Das vorliegende Update 2017 zielt auf die Entwicklung zwischen dem Stand der dritten Studie (30. September 2015) und dem 30.

September 2016 ab, den Zeitpunkt, für den der aktuellste vollständige Datenstand auf Basis der Shareholder ID-Daten der Ipreo Ltd. vorliegt.

» Auf Basis des der Ipreo Ltd. vorliegenden Datenmaterials wurde der von institutionellen Investoren gehaltene Aktienstreubesitz der Emittenten

analysiert, nach folgenden Dimensionen betrachtet und jeweils auf Indexebene dargestellt:

1. Verteilung zwischen strategischem Anteilsbesitz und Streubesitz

2. Geografische Verteilung des Anteilsbesitzes (Regionen, Städte)

3. Verteilung nach Investmentausrichtungen (Investment Style) der institutionellen Investoren

» Zudem wurden die institutionellen Investoren identifiziert, die zum Ende des 3. Quartals 2016 das höchste Investment in die drei betrachteten Indizes

aufwiesen sowie diejnigen, die im Beobachtungszeitraum als größte Käufer und Verkäufer auftraten. Dabei wurden lediglich aktive Investoren

berücksichtigt, da diese für die IR-Arbeit am relevantesten sind.

» Der in die Analyse einbezogene institutionelle Anteilsbesitz enthält keinen strategischen Anteilsbesitz (d.h. exkl. Familien, Unternehmen, Private Equity-

und Venture Capital-Investoren etc.).

» Die jeweiligen Investments der institutionellen Investoren werden dabei in EUR dargestellt, basierend auf der Anzahl der zum jeweiligen

Quartalsstichtag gehaltenen Aktien, dem Aktienkurs zum jeweiligen Quartalsstichtag sowie dem Währungsumrechnungskurs zum jeweiligen

Quartalsstichtag.

» Sämtliche in diese Studie eingeflossene Daten wurden anonymisiert und aggregiert und werden bewusst nicht auf Ebene der einzelnen Emittenten

dargestellt.

» Um aussagekräftige Auswertungen auf Basis vergleichbarer Zahlen zu erhalten, wurden um die Indexperformance im Betrachtungszeitraum bereinigte

Investmentwerte herangezogen. Eine Ausnahme stellt hierbei die Auflistung der jeweiligen Roadshow-Ziele dar.

Seite 27 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Profil der Herausgeber

Seite 28 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Profil cometis

cometis AG

+ 49 (0) 611 20 58 55 – 18

+ 49 (0) 611 20 58 55 – 66

deter@cometis.de

www.cometis.de

Unter den Eichen 7

65195 Wiesbaden

Michael Diegelmann Henryk Deter

Vorstand Vorstand

» Seit dem Jahr 2000 ist die cometis AG als Beratungsunternehmen für Finanzkommunikation aktiv. Unser Team von über 25 Mitarbeitern

besteht aus Betriebs- und Volkswirten, Journalisten, Wirtschaftsjuristen und Designern. Dabei profitieren unsere überwiegend

mittelständischen Kunden von der tiefgreifenden Erfahrung aus mehr als 500 abgeschlossenen Kapitalmarktprojekten. In den vergangenen

Jahren haben wir über 25 Börsengänge zum Erfolg geführt. Außerdem steuerten wir bei zahlreichen Corporate Finance- und M&A-

Transaktionen die Kommunikation unserer Kunden.

» Somit zählen wir zu den führenden Kommunikationsberatern in diesem Bereich. Unser Leistungsspektrum reicht von der Entwicklung der

Kommunikationsstrategien, über die Erstellung von Meldungen, Geschäftsberichten, Präsentationen oder Webseiten bis hin zu

Management-Coachings als Vorbereitung auf Gespräche mit Journalisten, Analysten und Investoren.

» Durch unsere Mitgliedschaft im „Public Relations Global Network“ (PRGN), das über 40 inhabergeführte PR- & IR-Beratungen auf allen

sechs Kontinenten vereint, bieten wir unsere Dienstleistungen auch auf globaler Ebene an.

Seite 29 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Profil Ipreo

Ipreo Ltd.

+ 43 (1) 5220 189 + 49 (0) 69 568 247 913

+ 44 (0) 20 7117 4853 + 44 (0) 20 7117 4853

andreas.posavac@ipreo.com

www.ipreo.com frederik.frank@ipreo.com

www.ipreo.com

Siebensterngasse 31

1070 Wien Barckhausstrasse 1

60325 Frankfurt

Andreas Posavac Frederik Frank

Managing Director Global Market Manager Global Market Intelligence

Intelligence – Europe

» Ipreo Ltd. ist der international führende Informations- und Technologieanbieter von „Market Intelligence“ für den Investor Relations

Bereich. Unser Fokus liegt auf zeitnahen, qualitativ hochwertigen Informationen rund um die internationale, institutionelle Aktionärsstruktur

unserer Kunden, die zur Planung von Roadshows, Hauptversammlungen oder anderen IR-Events sowie beim regulären

Kontaktmanagement zum Einsatz kommen.

» Ipreo bietet Ihnen konkurrenzlose Qualität bei Services in den Bereichen globale Shareholder / Bondholer Identification, Investor Targeting,

Proxy & Tender Solicitation, M&A Support, Perception Studien, Peer-Group Analysis, SRI & Corporate Governance-Analysis (Social

Responsibility Investment & ESG Studien) sowie der Online Plattform Bigdough.

» Durch unsere internationale Vernetzung mit Offices in New Jersey, New York, London, Tokyo, Paris, Wien, Sevilla und Capetown sowie

unserer langjährigen Erfahrung im Finanzsektor können wir Ihnen durch unser ausgeprägtes Netzwerk die hochwertigsten, im Markt

erhältlichen Daten bei unseren Produkten liefern. Wir beraten zahlreiche internationale Gesellschaften und Investmentbanken sowie sind

IR-Partner der NYSE sowie zahlreicher ADR-Banken.

Seite 30 von 30

© 2017 cometis AG / Ipreo Ltd.

Datenquelle: Ipreo Ltd.Sie können auch lesen