Geputscht durch Abgasnorm und "Mother Regulation" - Traktorenmarkt Europa 2017 - Eilbote-Online

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Traktorenmarkt Europa 2017 Geputscht durch Abgasnorm und „Mother Regulation“ Uneinheitliche Marktentwicklung in den einzelnen Ländern – EU-Zulassungsvorschriften lösten „Jahresendrallye“ aus und sorgten für astronomische Zuwächse im Dezember – Asiatische Marken auf dem Vormarsch © Massey Ferguson Nach drei Jahren Flaute frischte der Wind im europäischen Traktrorenmarkt 2017 endlich wieder auf. Ob der 13%ige Zuwachs gegenüber dem Vorjahr allerdings dauerhaft trägt, bleibt abzuwarten. Vor allem, wenn die politischen und wirtschaftlichen Rahmenbedingungen zunehmend unübersichtlicher werden. 2017 jedenfalls profitierten Traktorenhersteller und ihre Vertriebspartner zunächst einmal von der Stimmungsaufhellung unter den Milch- und Fleischproduzenten, während die Ackerbaubetriebe aufgrund hoher Weltlagerbestände und schwacher Erzeugerpreise nur verhalten investierten. Dass es auf breiter Front am Jahresende zu einer regelrechten Rallye kam, war gleich mehreren Umständen zu verdanken: zu den Kaufentscheidungen nach der Agritechnica oder nationalen Ausstellungen gesellte sich die ab 01.01.2018 geltende „Mutter aller EU-Zulassungsbestimmungen“, die „Mother Regulation“. Sie schuf Kaufanreize, die im Dezember 2017 europaweit für ein dreistelliges Zulassungs-Plus sorgten. Für die Hersteller bereits als Umsatz verbucht, müssen Vertriebspartner für die Maschinen aber vielfach erst noch Abnehmer finden. Dadurch werden alle EU-Märkte 2018 zunächst einmal deutlich schwächeln. Wenn man die Tabellen auf den folgenden Seiten betrachtet, muss man wissen: es existiert weder eine EU-weite harmonisierte Erfassungs-Systematik noch stehen alle letztjährigen Zahlen bzw. Ranglisten zur Verfügung, was besonders für die Niederlande, Großbritannien und Irland zutrifft. Ebenso gibt es eine Vielzahl von Gründen dafür, warum manche Märkte und Marken stärker prosperierten als andere: Erzeugerpreise, verfügbare Subventionen, Währungsparitäten, Veränderungen der Vertriebspolitiken, verfügbare Gebrauchtmaschinenangebote und Finanzierungs-möglichkeiten. Sicher gibt es noch weitere Parameter.

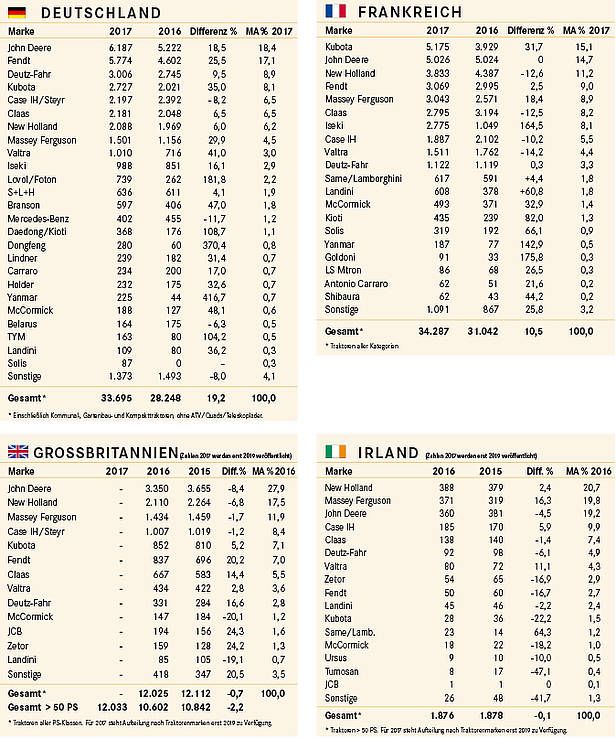

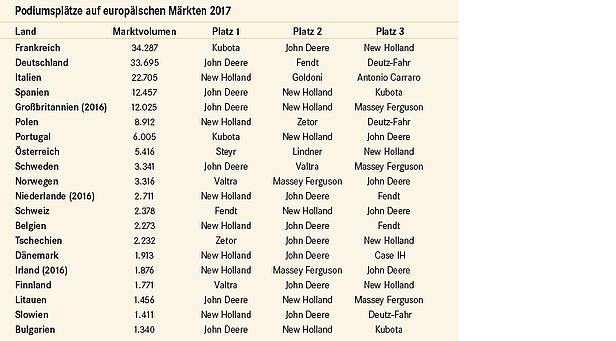

Deutschland Nach Erreichen der Talsohle konnte der deutsche Traktorenmarkt endlich wieder tief durchatmen und wies mit +19,3 % ordentliches Wachstum auf. Begünstigt wurden die Umsätze vor allem durch die o.g. vorweg genommenen Investitionen, im Dezember allein durch einen Zuwachs in Höhe von 15 % der gesamten Jahreszulassungen. Die Hauptgewinner im deutschen Markt lassen sich relativ leicht ausmachen: Die AGCO-Marken (+28,0 %) mit Valtra (+41,1 %), Massey Ferguson (+29,8 %) und Fendt (+25,5 %) konnten überdurchschnittlich zulegen, während John Deere als Einzelmarke (+18,4 %) mit dem allgemeinen Wachstrum Schritt hielt. Die Same Deutz-Gruppe (+8,5 %), Claas (+6,5 %) wuchsen unterdurchschnittlich, die CNH-Marken (-1,7 %) blieben hinter ihren Vorjahreszulassungzahlen zurück. Dagegen legte das ambitionierte Unternehmen Kubota (+34,9 %) nochmals kräftig zu. Darüber hinaus bekamen 2017 noch ein paar Spezialisten aus den Randbereichen der klassischen Landwirtschaft deutlichen Rückenwind, so etwa Lindner (+31,3 %) und, Holder (+26,3 %) und Iseki (+15,9 %). Frankreich Für den französischen Markt haben wir unsere Systematik geändert und betrachten hier sämtliche Klassen, einschließlich der Klein- und Kompakttraktoren. Danach hat Frankreich die Talsohle durchschritten und belegt mit 34.287 Einheiten (+10,5 %) vor Deutschland wieder den ersten Platz bei den Zulassungen in Europa. Aber auch hier sorgten die Abgasnorm und die „Mother Regulation“ für sehr deutliche Sondereffekte. So sind die Zulassungszahlen typischer Kleintraktorenhersteller, vornehmlich aus Asien, regelrecht „explodiert“. Von der besseren Lage der Milchproduzenten profitieren offenbar die klassischen Lieferanten im mittleren Preissegment, allen voran die ARGO-Gruppe (+52,1 %) mit Landini und McCormick und Massey Fer- guson (+18,4 %). Die Hersteller schwerer Traktoren für den Ackerbau taten sich deutlich schwerer. John Deere, Fendt und Deutz-Fahr hielten ihre Absatzzahlen nahezu konstant. New Holland (-12,6 %), Claas (-12,5 %) und Valtra (-14,2 %) fielen dagegen deutlich zurück. Großbritannien Zwei Länder, die sich nach wie vor strikt an ein heute anachronistisch anmutendes Urteil des europäischen Gerichtshofes halten, demzufolge Hersteller-Marktzahlen erst ein Jahr später veröffentlicht werden dürfen, sind Großbritannien und Irland. Thank you! Vielleicht wird sich das wenigstens für das Vereinigte Königreich durch den Brexit ändern. Demnach stagnierte der britische Markt 2016 bei 12.025 Einheiten gegenüber dem Vorjahr 2015 (12.112 Maschinen). Kein Wunder, dass die Unsicherheit über die künftige wirtschaftliche Lage die Investitionsfreude britischer Landwirte bremst. Das bekam John Deere mit rund -8,4 % weniger zugelassenen Traktoren am meisten zu spüren, gefolgt von CNH mit -5 % geringeren Zulassungen. Deutlich Boden gut machen konnten Fendt (+20 %), die Same Deutz-Fahr-Gruppe (+16 %), Claas (+14 %) sowie die heimische JCB (+24 %) sowie die preisgünstigen Marken Kubota (+5 %) und Zetor (+24 %). Irland Nach einem deutlichen Einbruch gegenüber dem Vorjahr erholte sich der irische Markt im Verlauf des Jahres 2017 wieder, blieb aber mit 1.796 Einheiten um über -4 % hinter 2016 zurück. Rund die Hälfte der neu zugelassenen Maschinen hatten über 120 PS. Die Podiumsplätze im Jahr 2016 waren an New Holland mit 20,7 % Marktanteil gefallen, dicht gefolgt von Massey Ferguson mit 19,8 % und John Deere mit 19,2 %. Mit deutlichem Abstand folgten Case IH mit 9,9 % und Claas mit 7,4 % Marktanteil. Von 2015 auf 2016 hatten die Traktoren der Same Deutz-Fahr-Gruppe (+8,5 %) und die AGCO-Marken (+11,1 %), insbesondere Massey Ferguson (+16,3 %) und Valtra (+11,1 %), deutliche Zuwächse erzielen können. Die Premiumtraktoren von Fendt und die preiswerteren Modelle der Marken der ARGO-Gruppe (-7,4 %) sowie Kubota, Ursus, Tumosan und Zetor wurden dagegen weniger nachgefragt. Der Aufschwung bei den Milchproduzenten dürfte 2017 zu deutlichen Steigerungen der Grünlandspezialisten geführt haben, denn allein im vierten Quartal wurden in Irland 172 Maschinen zugelassen. Genaues erfahren wir aber erst Ende 2018.

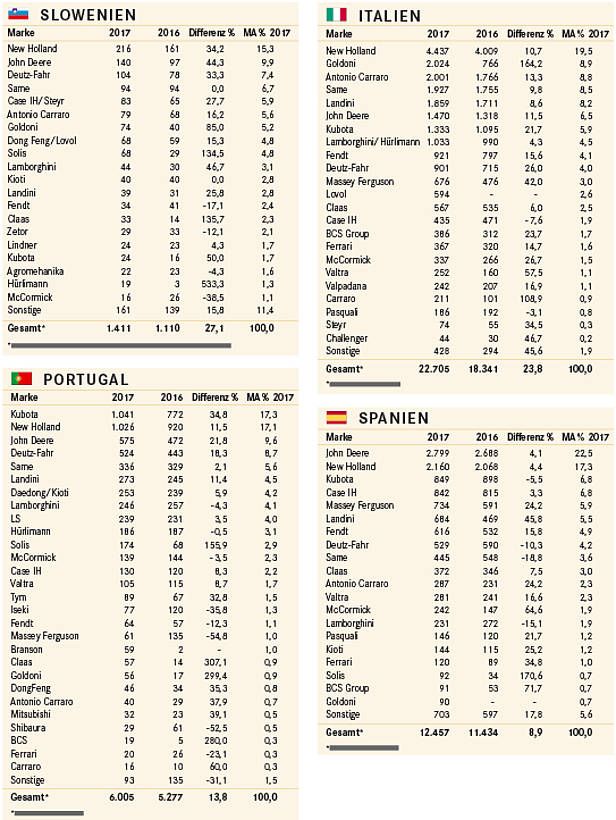

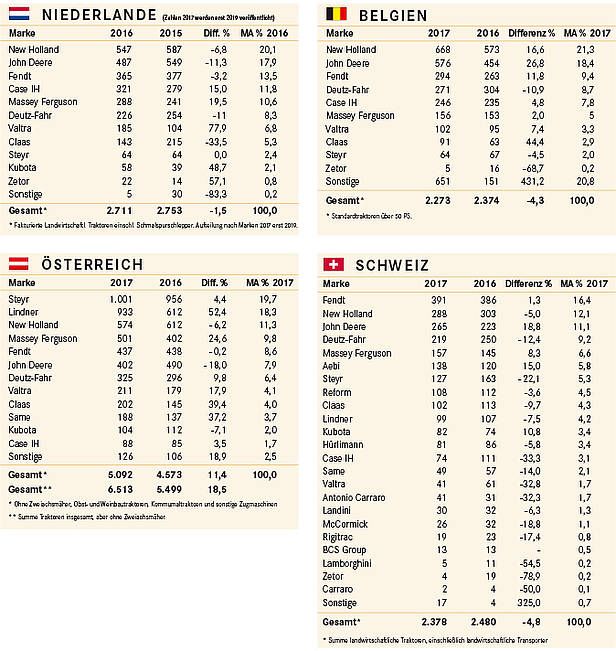

Niederlande Beschleunigt durch die Dezember-Rallye legte der Gesamtmarkt in den Niederlanden 2017 nach mehrjähriger Flaute mit +11,7 % wieder deutlich zu. Erstmals seit 2013 überschritt die Zulassungszahl wieder die dreitausender Hürde und erreichte 3.030 Einheiten. Auf Marken bezogen stehen Daten lediglich für 2015 und 2016 zur Verfügung. Klare Gewinner waren hier die grünlandaffinen AGCO-Marken (+16,1 %) mit Valtra (+77,9 %) und Massey Ferguson (+19,5 %) an der Spitze, gefolgt von Case IH (+15 %). Besonders ambitioniert waren hier auch Kubota (+48,7 %) und Zetor (+57,1 %). Dagegen gab die Nachfrage nach Traktoren von Claas (-33,5 %), John Deere (-11,3 %), der Deutz-Fahr (-11 %) und New Holland (-6,8 %) deutlich nach, während Steyr, und Fendt stagnierten. Belgien Im Gegensatz zum Nachbarland zeigte der belgische Markt mit -4,3 % geringeren Zulassungen eine leicht rückläufige Tendenz und pendelte sich auf 2.273 Einheiten ein. Belgische Kunden fuhren 2017 offensichtlich auf Claas Traktoren (+44,4 %) und John Deere Maschinen (+26,8 %) ab. Ebenfalls überdurchschnittlich gut zulegen konnten neben New Holland (+16,6 %) die AGCO-Marken Fendt (+11,8 %) und Valtra (+7,4 %), wogegen Zetor (-68,7 %) und Deutz-Fahr (-10,9 %) das Nachsehen hatten. Unter „Sonstige“ machten Kubota-Traktoren mit 289 Stück nahezu die Hälfte der Zulassungen aus. Die Alpenländer: Österreich, Schweiz, Slowenien Während Österreich und Slowenien 2017 mit +11,4 % bzw. +27,1 % deutliche Marktzuwächse verzeichnen konnten, sank die Traktorennachfrage in der Schweiz um -4,1 %. Hauptursachen hierfür waren eine deutlich spätere Erholung der Milch-Erzeugerpreise, Wechselkursnachteile und eine ausgeprägte Fokussierung der Eidgenossen auf innovative und spezialisierte Produkte. Bemerkenswert ist, dass Marken der Global Player wie John Deere (+18,8 %) und Case IH (-33,3 %) so unterschiedlich stark nachgefragt wurden bzw. einzelne Vertreter des Kompakttraktoren-Segmentes massiv zulegen konnten, wie Antonio Carraro (+32,3 %), Aebi (+15 %) und Kubota (+10,8 %). Dass die preis- und ökologiebewussten Österreicher eine besondere Affinität zu Traktoren aus heimischer und nachbarschaftlicher Produktion verspüren bzw. zu solchen, die alpenländische Anforderungen besser erfüllen können, zeigt sich bei leicht höherer Nachfrage nach Steyr-Traktoren vor allem aber an den Zuwächsen von Lindner (+52,4 %), Same (+37,2 %) und von Claas (+39,4 %). Auch AGCO kam mit seinen Marken Fendt, Massey Ferguson und Valtra auf einen überdurchschnittlichen Zuwachs von immerhin +12,8 %. Dagegen gingen die Zulassungen einiger Global Player wie John Deere (-18 %) und New Holland (-6,2 %) deutlich zurück. Ganz anders der slowenische Markt, mit 1.411 Einheiten 2017 der kleinste unter den Alpenländern, aber mit deutlichem Zuwachs von +27,1 % gegenüber dem Vorjahr. Die Slowenen profitierten 2017 offensichtlich von besseren Erzeugerpreisen. Gewinner im Markt waren dabei neben den fest etablierten Top-Spielern CNH (+32,3 %), John Deere (+44,3 %), der Same Deutz-Fahr-Gruppe (+29,2 %), die Claas Traktoren (+135,5 %) sowie aufstrebende Marken wie Solis (+134,5 %), Kubota (+50,0 %) und Pasquali (+200 %). Extremsprünge wie bei Massey Ferguson (+600 %) und Hürlimann (+533,3 %) beruhten vor allem auf niedrigen Vorjahresergebnissen bzw. deuten auf Veränderungen in den einschlägigen Vertriebsstrukturen hin.

Märkte des Südens; Italien, Spanien, Portugal Bedingt durch die Viefalt der Kulturen steht Kunden in südeuropäischen Märkten eine riesige Bandbreite von Produkten und Leistungskategorien verschiedenster Hersteller zur Verfügung, vom kleinsten Allrad-Knicklenker bis zum 600 PS Raupenschlepper. Dass gerade im Obst-, Gemüse- und Weinbau Maschinen aus heimatnaher Produktion und dazu passende Anbaugeräte bevorzugt werden, ist nachvollziehbar. Italien, in dem mit 22.705 Traktoren +23,8 % mehr Maschinen zugelassen wurden als in den beiden gleich schwachen Vorjahren, verzeichnete die größten Zuwächse der drei Länder. Getrieben wurden sie in erster Linie durch die Veränderungen der EU-Zulassungsregeln sowie durch nationale Finanzierungsangebote. Kein Wunder, dass das Heimat-Quintett aus New Holland, der durch Eigentümerwechsel wieder erstarkten Marke Goldoni (+164,2 %), Antonio Carraro, Same und Landini ungeachtet der Besitzverhältnisse einzelner Anbieter die Spitzengruppe bildet. Überdurchschnittlich zulegen konnten hier auch die AGCO-Marken (+29,4 %), Valtra (+57,5 %), Massey Ferguson (+42,0 %) und Challenger (+46,7 %) sowie die CNH-Marke Steyr (+34,5 %). Mit unterdurchschnittlichen Zuwächsen beschlossen Claas, John Deere und Fendt das Jahr 2017, während Case IH sogar -7,6 % weniger Traktoren verkaufte als 2016. Spanien repräsentiert als Markt ebenso landwirtschaftliche Vielfalt wie Italien, sein deutlich größerer Ackerbausektor aber leidet immer wieder unter massiver Trockenheit und damit hohen Ernteausfällen. Um +8,9 % wuchs der Markt 2017 in nahezu gleicher Größenordnung zum zweiten Mal in Folge auf 12.457 Einheiten, wobei die ARGO-Gruppe (+50,3 %) mit ihren Marken Landini und McCormick ebenso wie die indische Marke Solis (+170,6 %) und die Hersteller von kompakten Allradmaschinen der BCS Gruppe (BCS, Ferrari, Pasquali) außergewöhnlich zulegen konnten. Überdurchschnittliches Wachstum verzeichneten auch hier die AGCO-Marken (+ 19,6 %), allen voran Massey Ferguson (+24,2 %). Leicht unter dem Durchschnitt lagen die traditionellen Marktführer John Deere, New Holland, Case und Claas – ein Ausreißer war Kubota mit -5,5 %. Deutlich Federn lassen dagegen mussten die in Spanien traditionell starken Marken der Same Deutz-Fahr-Gruppe (-14,5 %). Mit 6.005 Maschinen und einem erneuten Zuwachs von über +13 % gegenüber dem Vorjahr wird der portugiesische Markt vorwiegend von preiswerten kompakten Traktoren im 60- bis 120-PS-Bereich dominiert. Entsprechend stark sind hier sowohl südeuropäische Hersteller als auch asiatische Marken vertreten, sofern etablierte Marken keine Economy-Versionen im Programm haben. Von den ersten vierzehn Marken der portugiesischen Liga mit 4- bzw. 3-stelligen Zulassungzahlen konnten vor allem die indische Marke Solis (+155,9 %) zulegen, sowie Kubota mit +34,8 % und John Deere mit +21,8 %. Die SDF-Gruppe (+ 6,3 %) mit ihrer Leitmarke Deutz-Fahr (+18,3 %) erzielte einen überdurchschnittlichen Zuwachs, ihre anderen Marken Same und Lamborghini allerdings blieben deutlich dahinter zurück. Ähnlich erging es AGCO (-25,1 %) mit Fendt als Premiummarke (+12,3 %) und den preiswerteren Alternativen Valtra (-8,7 %) bzw. Massey Ferguson (-54,8 %). Von bemerkenswertem Wachstum, allerdings im zweistelligen Absatzbereich, profitierten Claas (+307,1 %), Goldoni (+229,4 %) und BCS (+280,0 %). Offenbar greifen portugiesischen Kunden vor allem auf Produkte zurück, die den Markt mit besonders günstigen Angeboten zu erschließen versuchen.

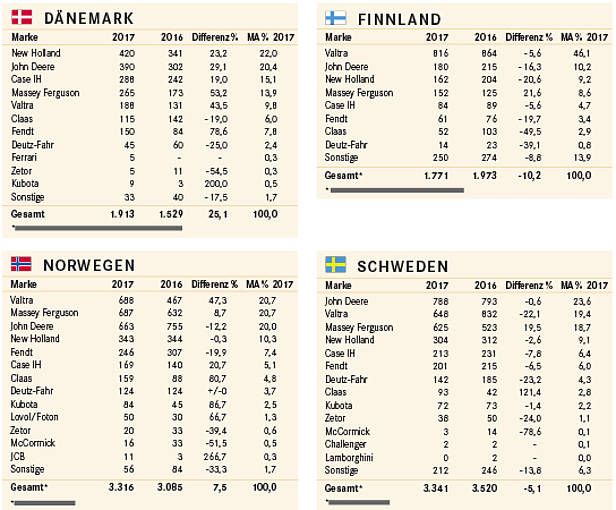

Skandinavien: Norwegen, Schweden, Dänemarkt, Finnland Nur Dänemark und Schweden erwiesen sich in Skandinavien als Wachstummärkte. Dänische Kunden dürften dabei vor allem von besseren Milchpreisen profitiert haben und ermöglichten mit um 25,1 % auf 1.931 Einheiten gestiegenen Verkäufen den traditionellen Anbietern ‚hyggelige‘ Zuwächse. Neben den traditionellen Topmarken New Holland (+ 21,4 %), John Deere (+29,1 %), Case IH (+19 %) und Massey Ferguson (+53,2 %) profitierten vor allem die AGCO-Marken Fendt (+78,6 %) und Valtra (+43,5 %) von der dänischen Investitionslust. Deutliche Einbußen mussten dagegen Claas (-19 %) und die Same Deutz-Fahr-Gruppe (-26,6 %) hinnehmen – mutmaßlich aufgrund von Veränderungen in der Vertriebsstruktur dieser Anbieter. Nach kräftigem Zuwachs im Vorjahr legte der schwedische Markt 2017 mit einem leichten Rückgang von 5,1 % auf 3.341 quasi eine Pause ein. Lediglich Massey Ferguson (+19,5 %) und Claas (121,4 %) konnten hier nennenswerte Zuwächse erzielen, während sich Valtra (-22,1 %), die Same Deutz-Fahr-Gruppe (-24,1 %) und Zetor (-24,0 %) mit deutlich schwächerer Nachfrage konfrontiert sahen. Nach zwei Jahren Stagnation wuchs dagegen der norwegische Markt 2017 wieder um +7,5 % auf 3.316 Einheiten. Wald- und Kommunaltauglichkeit sei Dank waren dabei Valtra (+47,3 %), Kubota (+86,7 %) und Claas (+80,7 %) die Hauptprofiteure sowie Case IH und Massey Ferguson, während die Maschinen von Fendt und John Deere weniger Abnehmer fanden als im Vorjahr. Als kleinster skandinavischer Markt bereitete Finnland den Anbietern nach zwei Jahren Stagnation 2017 weniger Freude und fiel um -10,2 % auf 1.771 Einheiten zurück. Bis auf Massey Ferguson mussten alle Marken Zulassungseinbußen hinnehmen, am stärksten traf es dabei Claas (-49,5 %), gefolgt von New Holland (-20,6 %), Fendt (-19,7 %) und John Deere (-16,3 %). Polen Dieser wichtige Markt stagnierte 2017 auf niedrigem Niveau und konnte gegenüber dem Vorjahr nur marginal um +1,6 % auf 8.912 zulegen. Die Nachfrageschwäche bekamen vor allem die beiden traditionsreichen Marken Ursus (-42,4 %) und Zetor (-11,3 %) zu spüren, wovon offensichtlich die noch junge Marke Farmtrac (+50,3 %) profitierte. Einen Rückgang bei den Zulassungen mussten auch John Deere (-14,8 %) und Claas (-13,9 %) hinnehmen. Allen voran konnten Deutz-Fahr Traktoren (+57,1 %) und Valtra Maschinen (+31,9 %) erhebliche Zuwächse verzeichnen, gefolgt von New Holland (+9,1 %), Kubota (+6,5 %) und Case IH (+5,7 %). Auch in diesem Markt etablieren sich die asiatischen Hersteller schrittweise und füllen damit Lücken, die früher von Gebrauchtmaschinen der ‚klassischen Produzenten‘ geschlossen wurden. So etwa die zum indischen Konzern Escorts gehörende Marke Farmtrac mit lokaler Produktion in Polen, aber auch weniger verbreitete Marken wie TYM, Foton und Kioti haben sich bereits in Position gebracht. Premium-Maschinen wie Vario-Traktoren von Fendt und die Traditionsmarken McCormick und Same-Lamborghini waren ob der zahlreichen alternativen Angebote in Polen deutlich weniger gefragt.

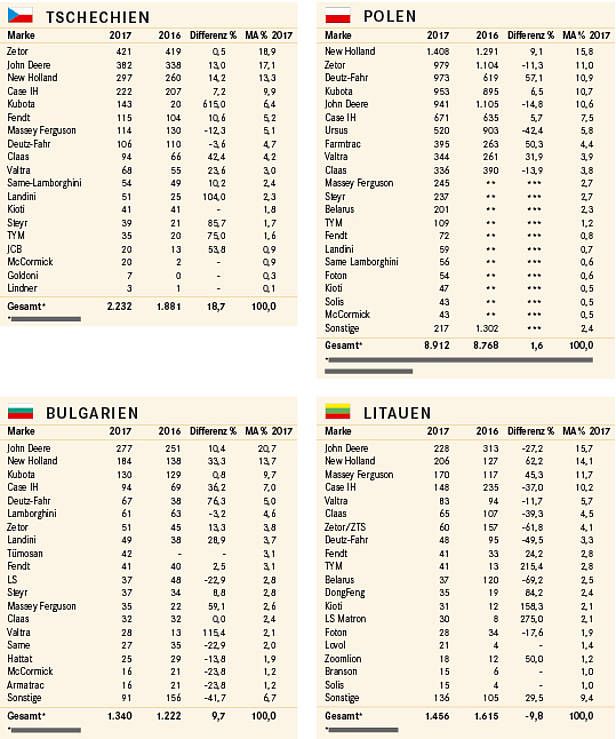

Tschechien, Bulgarien, Litauen Drei Märkte, die in bisherigen Betrachtungen nicht berücksichtigt worden waren, gestatten Rückschlüsse auf den Vormarsch ‚exotischer Marken‘ bzw. die Kontinuität etablierter Hersteller. Als größter der drei Märkte profitierte Tschechien mit 2.232 Zulassungen von einem deutlichen Wachstum in Höhe +18,7 % gegenüber dem Vorjahr. Bis auf Massey Ferguson (-12,3 %) und Deutz-Fahr (-3,6 %) legten nahezu alle klassischen Marken zu, weit überdurchschnittlich aber vor allem Kubota (+615 %), Steyr (+85,7 %), JCB (+53,8 %) und Claas (+42,4 %). Diesem Trend folgten aber auch die Marken mit bis dato kleinen Stückzahlen aus dem Nachbarland Österreich wie etwa Lindner; ebenso Kioti, TYM und McCormick. Mit 1.456 Maschinen entwickelte sich der litauische Markt 2017 rückläufig (-9,8 %). Als einziger Premiumanbieter konnte hier Fendt um +24,2 % zulegen. Bei Standard-Traktoren im mittleren Preissegment ergibt sich ein geteiltes Bild. Während New Holland (+62,2 %) und Massey Ferguson (+45,3 %) zulegten, verloren Belarus, Zetor, Deutz-Fahr und Claas erheblich an Boden, ebenso wie die Zugpferde Case IH und John Deere. Vor allem asiatische Produkte (TYM, LS Matron, Kioti, DongFeng) stopften Lücken, die früher gute Gebrauchte klassicher Marken füllen konnten. Ganz das Gegenteil: Bulgarien. Hier dominierten bei einem um +9,7 % auf 1.340 Maschinen gewachsenen Markt die klassischen Vertreter, allen voran Valtra (+115 %), Deutz-Fahr (+76,3 %), Massey Ferguson (+59,1 %), Case IH (+36,2 %) und New Holland (+33,3 %). Als Alternative konnten nur Landini (+28,9 %), Zetor (+13,3 %), John Deere (+10,8 %) und Steyr (+8,8 %) punkten. Unter den Konzernen erzielten AGCO (+38,7 %) und CNH (+30,7 %) die höchsten Zuwächse, gefolgt von der Same Deutz-Fahr-Gruppe (+14,3 %) und John Deere. Fazit Trotz der völlig unterschliedlichen Rahmenbedingungen auf den jeweiligen Märkten fällt auf: Anbieter mit einer Mehrmarkenstrategie und technisch großer Bandbreite vom einfachsten Traktor bis zum hoch aufgerüsteten Fahrzeug profitieren deutlicher von Wachstumstendenzen als Einmarken-Anbieter, selbst wenn diese in Niedriglohnländern wie Indien oder Mexiko fertigen können. Gleichzeitig drängen zahlreiche Marken aus dem asiatischen Raum in den Markt. Besonders im unteren Leistungssegment wirken deren Produkte im Vergleich zu den traditionellen Anbietern technologisch und optisch ansprechend. Überzeugen sie bei mittlerer Auslastung auch qualitativ, dann eröffnen sie auch kleineren Vertriebspartnern, die angesichts der veränderten Vertriebsstrategien der Global Player kaum überleben könnten, neue Perspektiven. Denn im Zweifel bleiben Kunden eher ihrem angestammten Geschäftspartner treu als ihrer bisher gefahrenen Marke. Aber Vorsicht: 2017 war ein Jahr der unteren PS-Leistungsklassen. Wenn Europas große Ackerbaubetriebe wieder verstärkt Ersatzinvestitionen tätigen, kann sich das Bild ändern, auch wenn das bei den geringeren Stückzahlen im Großtraktorenbereich weniger ins Gewicht fallen dürfte.

Powered by TCPDF (www.tcpdf.org)

Sie können auch lesen