GLOBAL PORTFOLIO REPORT H

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ThomasLloyd Cleantech Infrastructure Fund GLOBAL REPORT H2/2012 PORTFOLIO

INHALTsverzeichnis 3 Portfolioübersicht........................................................................................................................................................................................................4 Portfolioaufteilung......................................................................................................................................................................................................6 Portfolioentwicklung.................................................................................................................................................................................................8 Transaktionsübersichten Projektfinanzierungen Central Tarlac Biopower..................................................................................................................................................................................................... 10 South Negros Biopower..................................................................................................................................................................................................... 11 Central Negros Biopower...................................................................................................................................................................................................12 San Carlos North East Wind..............................................................................................................................................................................................13 Kampong Thom Solar Power............................................................................................................................................................................................14 Prey Veng Solar Power.......................................................................................................................................................................................................15 Preah Vihear Solar Power................................................................................................................................................................................................. 16 Maui Bioenergy.................................................................................................................................................................................................................... 17 Con Dios Solar Park 1–68................................................................................................................................................................................................. 18 Transaktionsübersichten Direktinvestments San Carlos Biopower......................................................................................................................................................................................................... 20 Central Tarlac Biopower..................................................................................................................................................................................................... 21 South Negros Biopower....................................................................................................................................................................................................22 Central Negros Biopower..................................................................................................................................................................................................23 San Carlos North East Wind.............................................................................................................................................................................................24 Fisker Automotive...............................................................................................................................................................................................................25 Projektbeschreibungen San Carlos Biopower......................................................................................................................................................................................................... 26 Central Tarlac Biopower.................................................................................................................................................................................................... 30 South Negros Biopower....................................................................................................................................................................................................34 Central Negros Biopower................................................................................................................................................................................................. 38 San Carlos North East Wind.............................................................................................................................................................................................42 Kampong Thom Solar Power.......................................................................................................................................................................................... 46 Prey Veng Solar Power..................................................................................................................................................................................................... 50 Preah Vihear Solar Power.................................................................................................................................................................................................54 Maui Bioenergy.................................................................................................................................................................................................................. 58 Con Dios Solar Park 1–68................................................................................................................................................................................................ 62 Fisker Automotive..............................................................................................................................................................................................................66 Länderreports Philippinen..........................................................................................................................................................................................................................68 Kambodscha........................................................................................................................................................................................................................76 USA........................................................................................................................................................................................................................................ 82 Glossar..............................................................................................................................................................................................................................90 Abkürzungsverzeichnis.............................................................................................................................................................................................91 Referenzen....................................................................................................................................................................................................................... 92 Definition...........................................................................................................................................................................................................................93

4 PORTFOLIOÜBERSICHT

Fisker Automotive

Con Dios Solar Park 1–68

Maui Bioenergy

Copyright-Angabe für die Weltkarte: © NOAA / J. Varner, E. Lim CIRES

Maui Bioenergy Kampong Thom Solar Power

Maui, Hawaii/USA Kampong Thom, Kambodscha

210-ML-/24-MW-Biokraftstoffdestillerie / 20-MW-Solarpark, 174.000 SV

Biomassekraftwerk, 21.600 SV Projektvolumen: USD 33,45 Mio.

Projektvolumen: USD 500 Mio.

Prey Veng Solar Power

Con Dios Solar Park 1–68 Prey Veng, Kambodscha

San Bernardino, Kalifornien/USA 10-MW-Solarpark, 87.000 SV

102-MW-Solarkpark, 150.000 SV Projektvolumen: USD 16,75 Mio.

Projektvolumen: USD 300 Mio.

Preah Vihear Solar Power

Fisker Automotive Preah Vihear, Kambodscha

Anaheim, Kalifornien/USA 10-MW-Solarpark, 87.000 SV

Automobilhersteller für Hybrid-Elektrofahrzeuge Projektvolumen: USD 16,75 Mio.

Projektvolumen USD 1,2 Mrd.

PORTFOLIOÜBERSICHT 5

Central Tarlac Biopower

Preah Vihear Solar Power

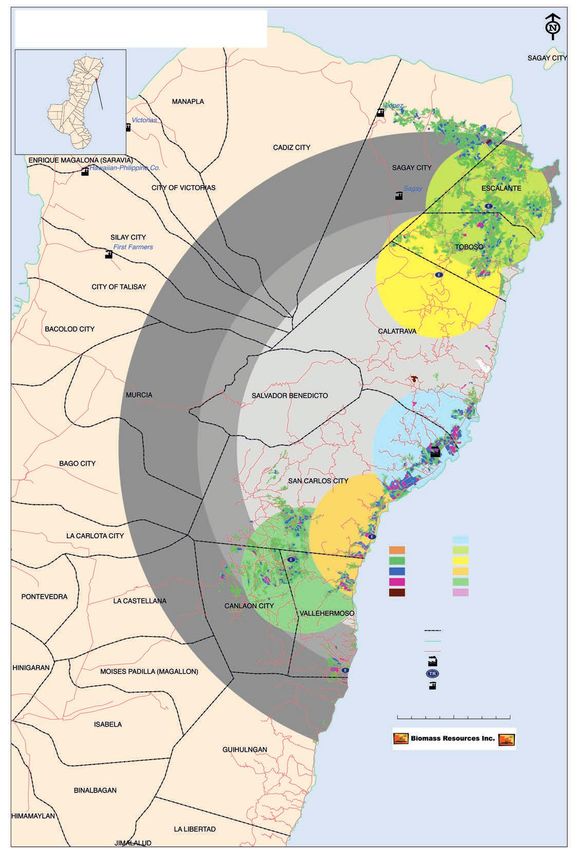

Central Negros Biopower

Kampong Thom Solar Power

San Carlos North East Wind

Prey Veng Solar Power

San Carlos Biopower

South Negros Biopower

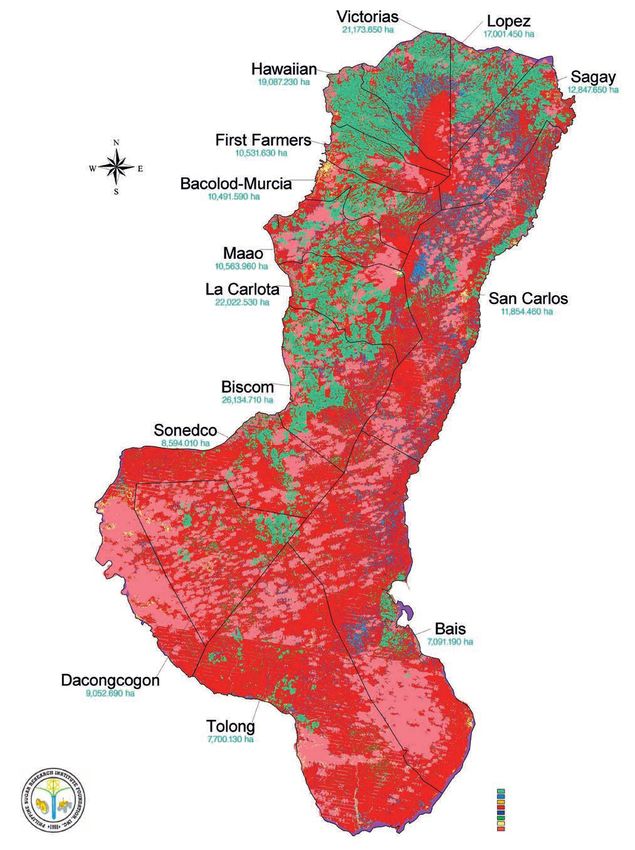

San Carlos Biopower Central Negros Biopower

San Carlos City, Negros, Philippinen Victorias City, Negros, Philippinen

18-MW-Biomassekraftwerk, 189.000 SV 36-MW-Biomassekraftwerk, 378.000 SV

Projektvolumen: USD 82,3 Mio. Projektvolumen USD 142,9 Mio.

Central Tarlac Biopower San Carlos North East Wind

Tarlac City, Luzon, Philippinen Balabag Range, Negros, Philippinen

18-MW-Biomassekraftwerk, 189.000 SV 40-MW-Onshore-Windpark, 144.000 SV

Projektvolumen: USD 81,8 Mio. Projektvolumen: USD 65 Mio.

South Negros Biopower

La Carlota, Negros, Philippinen Global getätigte Investitionen und Capital Commit-

18-MW-Biomassekraftwerk, 189.000 SV ments des ThomasLloyd Cleantech Infrastructure

Fund: USD 134.545.000

Projektvolumen: USD 79,4 Mio.

Gesamtvolumen der Projekte, an denen der

ThomasLloyd Cleantech Infrastructure Fund

weltweit beteiligt ist: USD 1.320.545.000

Anzahl der Personen, die weltweit von Kraftwerken,

an denen der ThomasLloyd Cleantech Infrastructure

Fund beteiligt ist, mit nachhaltigem Strom versorgt

werden können (SV): 1.608.600

Stand: 31.12.2012

6 portfolioaufteilung

Portfolio aufgeteilt nach Projekten

Fisker Automotive

Con Dios Solar Park 1–68 USD 1.995.000

USD 10.000.000 1,48 % San Carlos Biopower

San Carlos North East Wind 7,43 % USD 9.800.000

USD 6.500.000 7,28 % Central Tarlac Biopower

4,83 % USD 9.700.000

7,21 %

Maui Bioenergy

USD 3.500.000

2,60 %

South Negros Biopower

USD 9.300.000

Preah Vihear Solar Power 6,91 %

USD 16.750.000

12,45 %

Central Negros Biopower

USD 16.800.000

12,49 %

Prey Veng Solar Power

USD 16.750.000

12,45 %

Kampong Thom Solar Power

USD 33.450.000

24,87 %

Portfolio aufgeteilt nach Technologien

Windkraft Hybrid-Elektrofahrzeuge

USD 6.500.000 USD 1.995.000

4,83 % 1,49 %

Bioethanol/-diesel Biomasse

USD 3.500.000 USD 45.600.000

2,60 % 33,89 %

Solarenergie

USD 76.950.000

57,19 %

Portfolio aufgeteilt nach Währungen

Philippinischer Peso

USD 9.800.000

7,28%

US-Dollar

USD 124.745.000

92,72%

portfolioaufteilung 7

Portfolio aufgeteilt nach Ländern und Regionen

Kalifornien (USA)

USD 11.995.000 Hawaii (USA)

8,92 % USD 3.500.000

2,60 %

Kambodscha Philippinen

USD 66.950.000 USD 52.100.000

49,76 % 38,72 %

Pazifik-Region 2,60%

Nordamerika 8,92%

Südostasien 88,48%

Portfolio aufgeteilt nach Kapitalart und Vehikel (Klassifizierung)

Direktinvestments

(Unlisted Infrastructure)

USD 11.795.000

8,77%

Infrastrukturanleihen

USD 122.750.000

91,23%

Eigenkapital 8,77 %

Fremdkapital 91,23 %

Portfolio aufgeteilt nach Investitionszeitpunkt

Anlagenbau

USD 9.800.000

7,28 %

Kommerzieller Betrieb

USD 1.995.000

1,48 %

Späte Phase der

Projektentwicklung

USD 89.250.000

66,34 % Frühe Phase der

Projektentwicklung

USD 33.500.000

24,90 %

8 PORTFOLIOENTWICKLUNG

globale Projektpipeline

360

5.120

300 4.847

4.528

4.212 4.289

3.946

240 3.795

3.325

3.149

180 2.839

120

1.372

931

60

608 628

433 475

321 321 321 393 335

244 244 244

0

Ap

Ja

Ap

Au

Ja

Ju

Au

Ju

Ju

Ju

Ok

Ok

Se

Se

Mr

No

Fe

Ma

De

Fe

Mr

De

Ma

No

n.

n.

ni

li 1

ni

li 1

r. 1

b

r. 1

p.

b

g.

p.

g.

t. 1

t. 1

z.

z.

z.

z.

v.

v.

i 12

i 11

r. 1

r. 1

11

12

1

2

11

12

1

11

2

12

12

11

11

11

11

12

1

12

12

2

1

2

Anzahl der Projektentwickler (Stand 31.12.2012: 51)

Anzahl der Projekte (Stand 31.12.2012: 341)

Kumulierte Bruttostromerzeugungskapazität in MW

Investitionen

in USD

1.400.000.000

1.300.000.000 11

1.200.000.000

1.100.000.000 9 9 9 9 9 9

1.000.000.000

8

900.000.000

7

800.000.000

6

700.000.000

600.000.000 5 5 5 5 5 5 5

500.000.000

400.000.000 3 3

300.000.000

2 2 2

200.000.000

1 1

100.000.000

0

Au

Ap

Ju

Ju

Ap

Ju

Ju

Ja

Ja

Au

Ok

Ok

Se

Se

Fe

De

Mr

Mr

Ma

De

No

Ma

No

Fe

ni

n.

n.

li 1

ni

li 1

b

g.

r. 1

r. 1

p.

b

p.

g.

t. 1

t. 1

z.

z.

z.

z.

v.

v.

i 11

i 12

r. 1

r. 1

12

11

1

2

11

12

1

12

2

11

12

11

11

11

12

12

12

11

1

2

1

2

Anzahl der Projekte

Getätigte Investitionen und Capital Commitments des ThomasLloyd Cleantech Infrastructure Fund (Stand 31.12.2012: USD 134.545.000)

Gesamtvolumen der Projekte, an denen der ThomasLloyd Cleantech Infrastructure Fund beteiligt ist (Stand 31.12.2012: USD 1.320.545.000)

PORTFOLIOENTWICKLUNG 9

Erträge und Ausschüttungen

in USD

18.000.000

16.000.000

14.000.000

12.000.000

10.000.000

8.000.000

6.000.000

4.000.000

2.000.000

0

Ap

Ja

Ap

Au

Ju

Ja

Au

Ju

Ju

Ju

Ok

Ok

Se

Se

Mr

No

Fe

Ma

De

Fe

Mr

Ma

De

No

n.

n.

ni

li 1

ni

li 1

r. 1

b

r. 1

p.

b

g.

p.

g.

t. 1

t. 1

z.

z.

z.

z.

v.

v.

i 12

i 11

r. 1

r. 1

11

12

1

2

11

12

1

2

11

12

12

11

11

11

11

12

1

12

12

2

1

2

Bereits realisierte Erträge aus Projektfinanzierungen (Zinsen Infrastrukturanleihen, Finanzierungsgebühren) nach Rechnungslegungsstandard HGB

Ausschüttungen an Investoren

Prognostizierte, noch nicht realisierte Erträge aus Direktinvestments (stille Reserven)

Prognostizierte Summe Erträge aus Investitionen

Rendite

In Euro 2011 2012

Ergebnis der gewöhnlichen Geschäftstätigkeit 380.145,73 1

2.413.402,412

Durchschnittlich verwaltetes Kapital 2.656.967,46 17.324.116,91

Rendite vor Steuern auf durchschnittlich verwaltetes Kapital 14,31 % 13,93 %

1

Basierend auf dem festgestellten Jahresabschluss der ThomasLloyd Cleantech Infrastructure Fund GmbH per 31.12.2011 nach Rechnungslegungsstandard HGB.

2

Basierend auf dem vorläufigen Jahresabschluss der ThomasLloyd Cleantech Infrastructure Fund GmbH per 31.12.2012 nach Rechnungslegungsstandard HGB.

10 TRANSAKTIONSÜBERSICHT PROJEKTFINANZIERUNG CENTRAL TARLAC BIOPOWER

Projektgesellschaft Beginn und Laufzeit der Finanzierung

Central Tarlac Biopower, Inc. (CTB) Ab 2. Quartal 2011 bis Financial Close, spätestens jedoch 31.12.2013.

Einmalige Verlängerungsoption der Finanzierung um drei Monate.

Transaktionsbeschreibung Gesamtfinanzierung

CTB wurde gegründet, um in Tarlac City auf der Insel Luzon auf den Philippinen das

18-MW-Biomassekraftwerk Central Tarlac Biopower zu entwickeln, zu bauen und ThomasLloyd Cleantech Infrastructure Fund

zu betreiben. Zur kurzfristigen Zwischenfinanzierung der Projektentwicklung bis USD 2.550.000

Financial Close benötigt CTB USD 2,55 Mio. Hierfür emittiert CTB Anleihen in ent- 92,73 %

sprechender Höhe, die durch CTI gezeichnet werden. Die vollständige Rückzahlung Bronzeoak Philippines, Inc.

der Anleihen erfolgt bei Financial Close mit Ablösung der kurzfristigen Projektent- USD 200.000

wicklungsfinanzierung durch die langfristige Bau- und Betriebsfinanzierung der 7,27 %

Projektgesellschaft durch Eigenkapitalinvestoren und Banken. Fremdkapital (Senior Debt) Eigenkapital (Equity)

Höhe, Art und Konditionen der Finanzierung Besicherung der Finanzierung

Insgesamt USD 2,55 Mio. in erstrangigen, besicherten Orderschuldverschreibungen Die Anleihen sind durch eine Abtretung von 100 % der Aktien von CTB (Pledge

(nicht börsengelistete Infrastrukturanleihen). Die Zeichnungen und Zahlungen Agreement) und damit verbunden sämtlichen Vermögensrechten inkl. bereits

erfolgen monatlich mit Projektentwicklungsfortschritt, verteilt über 27 Monate bis erhaltener, erteilter und zukünftiger behördlicher Zulassungen, Genehmigungen,

Dezember 2013, gemäß Projektbudget. Der Rückzahlungspreis beträgt 130 % des Lizenzen, Finanzierungs- und Investitionszusagen der Projektgesellschaft sowie

Nominalbetrags zzgl. einer Verzinsung von 2,5 % pro Monat ab dem 13. Monat. durch eine Verpfändung sämtlicher beweglicher Vermögensgegenstände der Pro-

Zusätzlich wird eine sofort fällige Finanzierungsgebühr (Arrangement Fee) in Höhe jektgesellschaft (Security Agreement), hierzu gehören u. a. Maschinen und Fahr-

von 10 % des Finanzierungsbetrags in Rechnung gestellt. CTI verfügt über ein Vor- zeuge, doppelt besichert. Die Aktien von CTB sind für den Sicherungsfall zugunsten

kaufsrecht, das Biomassekraftwerk zu im Vorfeld vereinbarten Konditionen zu CTI bereits bei der Anwaltskanzlei von CTI treuhänderisch hinterlegt.

erwerben.

Projektbudget bis Financial Close in USD (Mittelverwendung der Emission) Prognostizierte Rendite aus der Finanzierung

Development Management 642.857 Eigenkapitalrendite (IRR):

Behördliche Genehmigungen und Lizenzen 161.905 61,0 % p. a.

Brennstoffversorgung und -logistik 269.321 Exit Multiple:

Umweltstudien 95.238 1,43 x

Engineering 86.905

Rechtsberatung 171.429 Barertrag:

USD 3,66 Mio. Rückzahlung auf eine Investition von USD 2,55 Mio.

Finanzberatung 326.429

Projektmarketing-, Promotion- und Lobbykosten 202.381

Reise-, Transport- und Verwaltungskosten 455.713

Mehrwertsteuer 136.994

Gesamtmittelverwendung 2.549.172

SWOT-Analyse

Pro Contra

STÄRKEN SCHWÄCHEN

1. Führender lokaler Projektentwickler mit einem vergleichbaren, bereits ans 1. Das Management arbeitet derzeit mit voller Kapazität.

Netz angeschlossenen, vorhandenen Referenzprojekt 2. Diversifiziertes Projektportfolio verteilt über den philippinischen Archipel und

2. Gut kapitalisierter internationaler Generalanlagenbauer (EPC) mit einer den Asien-Pazifik-Raum

umfangreichen, ausgezeichneten Leistungsbilanz in dieser Technologie

Intern

und in dieser Region

3. Starke internationale Gruppe von Eigenkapitalinvestoren, die u. a. einen

lokalen Investor beinhaltet, der an der philippinischen Börse gelistet ist

4. Vertikal integrierte Brennstoffversorgungsstrategie

5. Gute Vernetzung mit der philippinischen Zuckerindustrie sowie mit loka-

len, regionalen und nationalen Behörden

CHANCEN RISIKEN

1. Attraktive gesetzliche Rahmenbedingungen für Erneuerbare Energien 1. Bankenmarkt mit begrenztem Angebot an Non-Recourse-Projektfinanzierung

(Einspeisevergütungstarif, priorisierte Netzeinspeisung, RPS, Quotenvor- 2. Sicherheit und Laufzeit der Brennstofflieferverträge

gaben etc.) 3. Die neue Einspeisevergütungsgesetzgebung ist noch in der Implementierungs-

2. Überangebot der verwendeten Biomasse im Umfeld des Projektstand- phase.

orts 4. Es sind nach wie vor Investitionen in die Infrastruktur (Straßen, Häfen usw.)

Extern

3. Die rasante Industrialisierung des Landes sorgt für eine schnell wach- notwendig, um das starke Wirtschaftswachstum zu unterstützen.

sende Nachfrage nach Elektrizität.

4. Profitieren von gut ausgebildeten, aber kostengünstigen Arbeitskräften

5. Mögliche Heraufstufung des Kreditratings für die Republik der Philippinen

auf die Stufe „Investment Grade“

6. Umfangreiche Projektpipeline mit begrenztem Wettbewerb für die aktu-

elle Allokation der Einspeisevergütungstarife in Höhe von 250 MWTRANSAKTIONSÜBERSICHT PROJEKTFINANZIERUNG SOUTH NEGROS BIOPOWER 11

Projektgesellschaft Beginn und Laufzeit der Finanzierung

South Negros Biopower, Inc. (SNB) Ab 1. Quartal 2012 bis Financial Close, spätestens jedoch 31.05.2014.

Einmalige Verlängerungsoption der Finanzierung um drei Monate.

Transaktionsbeschreibung Gesamtfinanzierung

SNB wurde gegründet, um in La Carlota auf der Insel Negros auf den Philippinen

ThomasLloyd Cleantech Infrastructure Fund

das 18-MW-Biomassekraftwerk South Negros Biopower zu entwickeln, zu bauen

USD 2.370.000

und zu betreiben. Zur kurzfristigen Zwischenfinanzierung der Projektentwicklung 92,22 %

bis Financial Close benötigt SNB USD 2,37 Mio. Hierfür emittiert SNB Anleihen in

entsprechender Höhe, die durch CTI gezeichnet werden. Die vollständige Rückzah- Bronzeoak Philippines, Inc.

lung der Anleihen erfolgt bei Financial Close mit Ablösung der kurzfristigen Projekt- USD 200.000

entwicklungsfinanzierung durch die langfristige Bau- und Betriebsfinanzierung der 7,78 %

Projektgesellschaft durch Eigenkapitalinvestoren und Banken. Fremdkapital (Senior Debt) Eigenkapital (Equity)

Höhe, Art und Konditionen der Finanzierung Besicherung der Finanzierung

Insgesamt USD 2,37 Mio. in erstrangigen, besicherten Orderschuldverschreibungen Die Anleihen sind durch eine Abtretung von 100 % der Aktien von SNB (Pledge

(nicht börsengelistete Infrastrukturanleihen). Die Zeichnungen und Zahlungen Agreement) und damit verbunden sämtlichen Vermögensrechten inkl. bereits

erfolgen monatlich mit Projektentwicklungsfortschritt, verteilt über 24 Monate bis erhaltener, erteilter und zukünftiger behördlicher Zulassungen, Genehmigungen,

Dezember 2013, gemäß Projektbudget. Der Rückzahlungspreis beträgt 130 % des Lizenzen, Finanzierungs- und Investitionszusagen der Projektgesellschaft sowie

Nominalbetrags zzgl. einer Verzinsung von 2,5 % pro Monat ab dem 13. Monat. durch eine Verpfändung sämtlicher beweglicher Vermögensgegenstände der Pro-

Zusätzlich wird eine sofort fällige Finanzierungsgebühr (Arrangement Fee) in Höhe jektgesellschaft (Security Agreement), hierzu gehören u. a. Maschinen und Fahr-

von 10 % des Finanzierungsbetrags in Rechnung gestellt. CTI verfügt über ein Vor- zeuge, doppelt besichert. Die Aktien von SNB sind für den Sicherungsfall zuguns-

kaufsrecht, das Biomassekraftwerk zu im Vorfeld vereinbarten Konditionen zu ten CTI bereits bei der Anwaltskanzlei von CTI treuhänderisch hinterlegt.

erwerben.

Projektbudget bis Financial Close in USD (Mittelverwendung der Emission) Prognostizierte Rendite aus der Finanzierung

Development Management 642.857 Eigenkapitalrendite (IRR):

Behördliche Genehmigungen und Lizenzen 162.381 42,9 % p. a.

Brennstoffversorgung und -logistik 269.321

Umweltstudien 95.238 Exit Multiple:

Engineering 86.905 1,51 x

Rechtsberatung 171.429

Barertrag:

Finanzberatung 308.429 USD 3,57 Mio. Rückzahlung auf eine Investition von USD 2,37 Mio.

Projektmarketing-, Promotion- und Lobbykosten 172.024

Reise-, Transport- und Verwaltungskosten 337.162

Mehrwertsteuer 119.236

Gesamtmittelverwendung 2.364.982

SWOT-Analyse

Pro Contra

STÄRKEN SCHWÄCHEN

1. Führender lokaler Projektentwickler mit einem vergleichbaren, bereits ans 1. Das Management arbeitet derzeit mit voller Kapazität.

Netz angeschlossenen, vorhandenen Referenzprojekt 2. Diversifiziertes Projektportfolio verteilt über den philippinischen Archipel und

2. Gut kapitalisierter internationaler Generalanlagenbauer (EPC) mit einer den Asien-Pazifik-Raum

umfangreichen, ausgezeichneten Leistungsbilanz in dieser Technologie

Intern

und in dieser Region

3. Starke internationale Gruppe von Eigenkapitalinvestoren, die u. a. einen

lokalen Investor beinhaltet, der an der philippinischen Börse gelistet ist

4. Vertikal integrierte Brennstoffversorgungsstrategie

5. Gute Vernetzung mit der philippinischen Zuckerindustrie sowie mit loka-

len, regionalen und nationalen Behörden

CHANCEN RISIKEN

1. Attraktive gesetzliche Rahmenbedingungen für Erneuerbare Energien 1. Bankenmarkt mit begrenztem Angebot an Non-Recourse-Projektfinanzierung

(Einspeisevergütungstarif, priorisierte Netzeinspeisung, RPS, Quotenvor- 2. Sicherheit und Laufzeit der Brennstofflieferverträge

gaben etc.) 3. Die neue Einspeisevergütungsgesetzgebung ist noch in der Implementierungs-

2. Überangebot der verwendeten Biomasse im Umfeld des Projektstand- phase.

orts 4. Es sind nach wie vor Investitionen in die Infrastruktur (Straßen, Häfen usw.)

Extern

3. Die rasante Industrialisierung des Landes sorgt für eine schnell wach- notwendig, um das starke Wirtschaftswachstum zu unterstützen.

sende Nachfrage nach Elektrizität.

4. Profitieren von gut ausgebildeten, aber kostengünstigen Arbeitskräften

5. Mögliche Heraufstufung des Kreditratings für die Republik der Philippinen

auf die Stufe „Investment Grade“

6. Umfangreiche Projektpipeline mit begrenztem Wettbewerb für die aktu-

elle Allokation der Einspeisevergütungstarife in Höhe von 250 MW12 TRANSAKTIONSÜBERSICHT PROJEKTFINANZIERUNG CENTRAL NEGROS BIOPOWER

Projektgesellschaft Beginn und Laufzeit der Finanzierung

Central Negros Biopower, Inc. (CNB) Ab 2. Quartal 2012 bis Financial Close, spätestens jedoch 31.12.2014.

Einmalige Verlängerungsoption der Finanzierung um drei Monate.

Transaktionsbeschreibung Gesamtfinanzierung

CNB wurde gegründet, um in Victorias City auf der Insel Negros auf den Philippinen

das 36-MW-Biomassekraftwerk Central Negros Biopower zu entwickeln, zu bauen ThomasLloyd Cleantech Infrastructure Fund

und zu betreiben. Zur kurzfristigen Zwischenfinanzierung der Projektentwicklung USD 3.100.000

bis Financial Close benötigt CNB USD 3,1 Mio. Hierfür emittiert CNB Anleihen in 93,94 %

entsprechender Höhe, die durch CTI gezeichnet werden. Die vollständige Rückzah- Bronzeoak Philippines, Inc.

lung der Anleihen erfolgt bei Financial Close mit Ablösung der kurzfristigen Projekt- USD 200.000

entwicklungsfinanzierung durch die langfristige Bau- und Betriebsfinanzierung der 6,06 %

Projektgesellschaft durch Eigenkapitalinvestoren und Banken. Fremdkapital (Senior Debt) Eigenkapital (Equity)

Höhe, Art und Konditionen der Finanzierung Besicherung der Finanzierung

Insgesamt USD 3,1 Mio. in erstrangigen, besicherten Orderschuldverschreibungen Die Anleihen sind durch eine Abtretung von 100 % der Aktien von CNB (Pledge

(nicht börsengelistete Infrastrukturanleihen). Die Zeichnungen und Zahlungen Agreement) und damit verbunden sämtlichen Vermögensrechten, inkl. bereits

erfolgen monatlich mit Projektentwicklungsfortschritt, verteilt über 33 Monate bis erhaltener, erteilter und zukünftiger behördlicher Zulassungen, Genehmigungen,

Dezember 2014, gemäß Projektbudget. Der Rückzahlungspreis beträgt 130 % des Lizenzen, Finanzierungs- und Investitionszusagen der Projektgesellschaft sowie

Nominalbetrags zzgl. einer Verzinsung von 2,5 % pro Monat ab dem 13. Monat. durch eine Verpfändung sämtlicher beweglicher Vermögensgegenstände der Pro-

Zusätzlich wird eine sofort fällige Finanzierungsgebühr (Arrangement Fee) in Höhe jektgesellschaft (Security Agreement), hierzu gehören u. a. Maschinen und Fahr-

von 10 % des Finanzierungsbetrags in Rechnung gestellt. CTI verfügt über ein Vor- zeuge, doppelt besichert. Die Aktien von CNB sind für den Sicherungsfall zuguns-

kaufsrecht, das Biomassekraftwerk zu im Vorfeld vereinbarten Konditionen zu ten CTI bereits bei der Anwaltskanzlei von CTI treuhänderisch hinterlegt.

erwerben.

Projektbudget bis Financial Close in USD (Mittelverwendung der Emission) Prognostizierte Rendite aus der Finanzierung

Development Management 980.176 Eigenkapitalrendite (IRR):

Behördliche Genehmigungen und Lizenzen 196.839 43,5 % p. a.

Brennstoffversorgung und -logistik 325.501

Umweltstudien 117.070 Exit Multiple:

Engineering 182.492 1,6 x

Rechtsberatung 129.006

Finanzberatung 268.203 Barertrag:

Projektmarketing-, Promotion- und Lobbykosten 586.436 USD 5,0 Mio. Rückzahlung auf eine Investition von USD 3,1 Mio.

Reise-, Transport- und Verwaltungskosten 219.335

Mehrwertsteuer 118.324

Gesamtmittelverwendung 3.123.382

SWOT-Analyse

Pro Contra

STÄRKEN SCHWÄCHEN

1. Führender lokaler Projektentwickler mit einem vergleichbaren, bereits ans 1. Das Management arbeitet derzeit mit voller Kapazität.

Netz angeschlossenen, vorhandenen Referenzprojekt 2. Diversifiziertes Projektportfolio verteilt über den philippinischen Archipel und

2. Gut kapitalisierter internationaler Generalanlagenbauer (EPC) mit einer den Asien-Pazifik-Raum

umfangreichen, ausgezeichneten Leistungsbilanz in dieser Technologie

Intern

und in dieser Region

3. Starke internationale Gruppe von Eigenkapitalinvestoren, die u. a. auch

einen lokalen Investor beinhaltet, der an der philippinischen Börse gelis-

tetet ist

4. Vertikal integrierte Brennstoffversorgungsstrategie

5. Gute Vernetzung mit der philippinischen Zuckerindustrie sowie mit loka-

len, regionalen und nationalen Behörden

CHANCEN RISIKEN

1. Attraktive gesetzliche Rahmenbedingungen für Erneuerbare Energien 1. Bankenmarkt mit begrenztem Angebot an Non-Recourse-Projektfinanzierung

(Einspeisevergütungstarif, priorisierte Netzeinspeisung, RPS, Quoten- 2. Die Sicherheit und Laufzeit der Brennstofflieferverträge

vorgaben etc.) 3. Die neue Einspeisevergütungsgesetzgebung ist noch in der Implemen-

2. Überangebot der verwendeten Biomasse im Umfeld des Projektstand- tierungsphase.

orts 4. Es sind nach wie vor Investitionen in die Infrastruktur (Straßen, Häfen usw.)

Extern

3. Die rasante Industrialisierung des Landes sorgt für eine schnell wach- notwendig, um das starke Wirtschaftswachstum zu unterstützen.14

sende Nachfrage nach Elektrizität.

4. Profitieren von gut ausgebildeten, aber kostengünstigen Arbeitskräften

5. Mögliche Heraufstufung des Kreditratings für die Republik der Philippinen

auf die Stufe „Investment Grade“

6. Umfangreiche Projektpipeline mit begrenztem Wettbewerb für die aktu-

elle Allokation der Einspeisevergütungstarife in Höhe von 250 MWTRANSAKTIONSÜBERSICHT PROJEKTFINANZIERUNG SAN CARLOS NORTH EAST WIND 13

Projektgesellschaft Beginn und Laufzeit der Finanzierung

San Carlos North East Wind, Inc. (SCNEW) Ab 2. Quartal 2012 bis Financial Close, spätestens jedoch 31.12.2013.

Einmalige Verlängerungsoption der Finanzierung um drei Monate.

Transaktionsbeschreibung Gesamtfinanzierung

SCNEW wurde gegründet, um im Nordosten des Zentralgebirges auf der Insel Neg-

ros auf den Philippinen den 40-MW-Onshore-Windpark San Carlos North East ThomasLloyd Cleantech Infrastructure Fund

Wind zu entwickeln, zu bauen und zu betreiben. Zur kurzfristigen Zwischenfinan- USD 2.400.000

zierung der Projektentwicklung bis Financial Close benötigt SCNEW USD 2,4 Mio. 96,00 %

Hierfür emittiert SCNEW Anleihen in entsprechender Höhe, die durch CTI gezeich- Bronzeoak Philippines, Inc.

net werden. Die vollständige Rückzahlung der Anleihen erfolgt bei Financial Close USD 100.000

mit Ablösung der kurzfristigen Projektentwicklungsfinanzierung durch die langfris- 4,00 %

tige Bau- und Betriebsfinanzierung der Projektgesellschaft durch Eigenkapitalin- Fremdkapital (Senior Debt) Eigenkapital (Equity)

vestoren und Banken.

Höhe, Art und Konditionen der Finanzierung Besicherung der Finanzierung

Insgesamt USD 2,4 Mio. in erstrangigen, besicherten Orderschuldverschreibungen Die Anleihen sind durch eine Abtretung von 100 % der Aktien von SCNEW (Pledge

(nicht börsengelistete Infrastrukturanleihen). Die Zeichnungen und Zahlungen Agreement) und damit verbunden sämtlichen Vermögensrechten inkl. bereits

erfolgen monatlich mit Projektentwicklungsfortschritt, verteilt über 18 Monate bis erhaltener, erteilter und zukünftiger behördlicher Zulassungen, Genehmigungen,

Dezember 2013, gemäß Projektbudget. Der Rückzahlungspreis beträgt 130 % des Lizenzen, Finanzierungs- und Investitionszusagen der Projektgesellschaft sowie

Nominalbetrags zzgl. einer Verzinsung von 2,5 % pro Monat ab dem 13. Monat. durch eine Verpfändung sämtlicher beweglicher Vermögensgegenstände der Pro-

Zusätzlich wird eine sofort fällige Finanzierungsgebühr (Arrangement Fee) in Höhe jektgesellschaft (Security Agreement), hierzu gehören u. a. Maschinen und Fahr-

von 10 % des Finanzierungsbetrags in Rechnung gestellt. CTI verfügt über ein Vor- zeuge, doppelt besichert. Die Aktien von SCNEW sind für den Sicherungsfall

kaufsrecht, den Windpark zu im Vorfeld vereinbarten Konditionen zu erwerben. zugunsten CTI bereits bei der Anwaltskanzlei von CTI treuhänderisch hinterlegt.

Projektbudget bis Financial Close in USD (Mittelverwendung der Emission) Prognostizierte Rendite aus der Finanzierung

Development Management 558.140 Eigenkapitalrendite (IRR):

Behördliche Genehmigungen und Lizenzen 159.591 47,3 % p. a.

Technische Studien 662.791

Finanzielle Studien 360.465 Exit Multiple:

Vorbetriebliche Aktivitäten 209.302 1,4 x

Finanzberatung 76.223

Projektmarketing-, Promotion- und Lobbykosten 112.998 Barertrag:

Verwaltungskosten 279.070 USD 3,4 Mio. Rückzahlung auf eine Investition von USD 2,4 Mio.

Gesamtmittelverwendung 2.418.580

SWOT-Analyse

Pro Contra

STÄRKEN SCHWÄCHEN

1. Führender lokaler Projektentwickler mit Erfahrung bei Projekten im 1. Der Projektentwickler hat bisher noch kein Windkraftprojekt vollständig abge-

Bereich Erneuerbare Energien mit Netzanschluss schlossen.

2. Gut kapitalisierter internationaler Generalanlagenbauer (EPC) mit einer 2. Das Management arbeitet derzeit mit voller Kapazität.

umfangreichen, ausgezeichneten Leistungsbilanz in dieser Technologie

Intern

und in dieser Region

3. Gute Vernetzung im Bereich lokaler, regionaler und nationaler Behörden

der Philippinen

CHANCEN RISIKEN

1. Attraktive gesetzliche Rahmenbedingungen für Erneuerbare Energien 1. Bankenmarkt mit begrenztem Angebot an Non-Recourse-Projektfinanzierung

(Einspeisevergütungstarif, priorisierte Netzeinspeisung, RPS, Quoten- 2. Im Vergleich zu etablierteren Märkten wie Europa sind keine langjährigen

vorgaben etc.) Windstatistiken (über 30 Jahre) verfügbar.

2. Am Standort wurden attraktive Windgeschwindigkeiten mit bis zu 3. Die neue Einspeisevergütungsgesetzgebung ist noch in der Implementierungs-

7 m/s gemessen. phase.

3. Die rasante Industrialisierung des Landes sorgt für eine schnell wach- 3. Es sind nach wie vor Investitionen in die Infrastruktur (Straßen, Häfen usw.)

sende Nachfrage nach Elektrizität. notwendig, um das starke Wirtschaftswachstum zu unterstützen.

Extern

4. Profitieren von gut ausgebildeten, aber kostengünstigen Arbeitskräften 4. Hoher Wettbewerb im Markt, da zu viele Windprojekte die erste Zuteilungs-

5. Mögliche Heraufstufung des Kreditratings für die Republik der Philippinen quote des Einspeisevergütungstarifs in Höhe von 200 MW beantragt haben

auf die Stufe „Investment Grade“14 TRANSAKTIONSÜBERSICHT PROJEKTFINANZIERUNG KAMPONG THOM SOLAR POWER

Projektgesellschaft Beginn und Laufzeit der Finanzierung

ThomasLloyd Kampong Thom Solar Power Ltd. (KTS) Ab 4. Quartal 2012 in einzelnen Tranchen bis COD des jeweiligen Bauabschnitts,

spätestens jedoch 31.12.2014

Transaktionsbeschreibung Gesamtfinanzierung

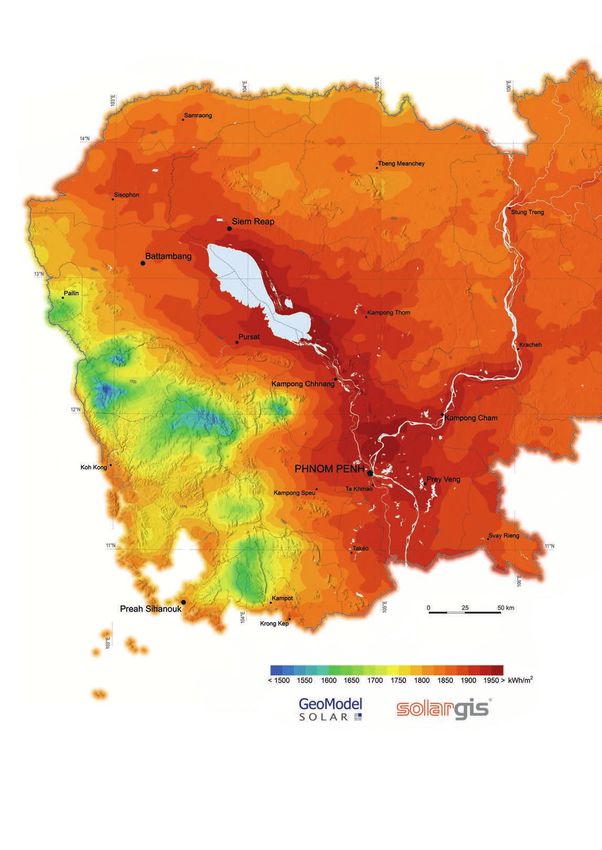

KTS wurde gegründet, um in der Region Kampong Thom in Kambodscha den

20-MW-Solarpark Kampong Thom Solar Power zu entwickeln, zu bauen und zu ThomasLloyd Cleantech Infrastructure Fund

betreiben. Zur kurzfristigen Zwischenfinanzierung der Projektentwicklung und dem USD 33.450.000

Bau bis COD benötigt KTS insgesamt USD 33,45 Mio. Hierfür emittiert KTS Anleihen 99,997 %

in entsprechender Höhe, die durch CTI gezeichnet werden. Die vollständige Rück- Lokaler Projektentwickler

zahlung der Anleihen erfolgt bei COD mit Ablösung der kurzfristigen Projektent- USD 1.000

wicklungs- und Baufinanzierung durch die langfristige Betriebsfinanzierung der 0,003 %

Projektgesellschaft durch Eigenkapitalinvestoren und Banken. Fremdkapital (Senior Debt) Eigenkapital (Equity)

Höhe, Art und Konditionen der Finanzierung Besicherung der Finanzierung

Insgesamt USD 33,45 Mio. in erstrangigen, besicherten Orderschuldverschreibun- Die Anleihen sind durch eine Abtretung von 100 % der Aktien von KTS (Pledge

gen (nicht börsengelistete Infrastrukturanleihen). Die Zeichnungen und Zahlungen Agreement) und damit verbunden sämtlichen Vermögensrechten inkl. bereits

erfolgen monatlich mit Projektentwicklungsfortschritt, verteilt über 24 Monate bis erhaltener, erteilter und zukünftiger behördlicher Zulassungen, Genehmigungen,

Dezember 2014, gemäß Projektbudget. Der Rückzahlungspreis beträgt 130 % des Lizenzen, Finanzierungs- und Investitionszusagen der Projektgesellschaft sowie

Nominalbetrags. Zusätzlich wird eine sofort fällige Finanzierungsgebühr (Arrange- durch eine Verpfändung sämtlicher beweglicher Vermögensgegenstände der Pro-

ment Fee) in Höhe von 10 % des Finanzierungsbetrags in Rechnung gestellt. CTI jektgesellschaft (Security Agreement), hierzu gehören u. a. sämtliche Bestandteile

verfügt über ein Vorkaufsrecht, den Solarpark zu im Vorfeld vereinbarten Konditio- der PV-Anlage doppelt besichert. Die Aktien von KTS sind für den Sicherungsfall

nen zu erwerben. zugunsten CTI bereits bei der Anwaltskanzlei von CTI treuhänderisch hinterlegt.

Projektbudget bis Financial Close in USD (Mittelverwendung der Emission) Prognostizierte Rendite aus der Finanzierung

Projektentwicklung 1.779.337 Eigenkapitalrendite (IRR):

Materialbeschaffung (EP) 21.483.155 66,5 % p. a.

Bau der Anlage (C) 3.990.228

Rechtsberatung 50.000 Exit Multiple:

Bauaufsicht 55.000 1,40 x

Finanzierungskosten 3.343.721

Mehrwertsteuer 2.735.772 Barertrag:

USD 46,8 Mio. Rückzahlung auf eine Investition von USD 33,45 Mio.

Gesamtmittelverwendung 33.437.213

SWOT-Analyse

Pro Contra

STÄRKEN SCHWÄCHEN

1. Erfahrener lokaler Projektentwickler mit nachgewiesener Leistungsbilanz 1. Bei den Referenzprojekten des Projektentwicklers handelt es sich ausschließlich

im Bereich PV-Solaranlagen um kleine Projekte.

2. Diversifizierte landesweite Projektpipeline in Kambodscha 2. Kleines, lokales Projektentwicklungsteam, das schnell vergrößert werden muss

3. Starke Unterstützung des regionalen Netzbetreibers sowie der lokalen 3. Unzureichende Kapitaldecke des lokalen Projektentwicklers, um belastbare

Intern

Industrie und Regierung finanzielle Garantien für die Zusicherungen und Gewährleistungen abgeben zu

4. Nachgewiesene Projektmanagementerfahrung von ThomasLloyd können

sowohl im Bereich großer PV-Solarparks als auch in asiatischen

Schwellenländermärkten

CHANCEN RISIKEN

1. Eine sehr hohe Sonneneinstrahlung von bis zu 2.000 KWh/m macht

2

1. Begrenzte Präzedenzfälle im Hinblick auf Rechts- und Zulassungsstrukturen

Kambodscha aufgrund der Ressourcenverfügbarkeit zu einem sehr Erneuerbarer-Energien-Projekte im Land

attraktiven Markt für Solarprojekte. 2. Ein unentwickelter Bankenmarkt gestaltet die Projektfinanzierung über lokale

2. Eine der am längsten amtierenden Regierungen in Asien garantiert Marktteilnehmer schwierig.

politische Stabilität. 3. Relativ schlechte Transportinfrastruktur z. B. im Bereich Straßen und Hafen-

3. Die rasante Industrialisierung des Landes sorgt für eine schnell anlagen

wachsende Nachfrage nach Elektrizität.

Extern

4. Unelastische Nachfrage nach Strom, da lokal erzeugter Strom aus

Erneuerbaren Energien billiger ist als importiertes Öl und Gas.

5. Vorteil der Vorreiterrolle im Land bei der Entwicklung und dem Bau

großer PV-Solarparks im Kraftwerksmaßstab

6. Unterstützung von großen multinationalen Organisationen und Her-

stellern, die an einem Markteintritt in Kambodscha interessiert sindTRANSAKTIONSÜBERSICHT PROJEKTFINANZIERUNG PREY VENG SOLAR POWER 15

Projektgesellschaft Beginn und Laufzeit der Finanzierung

ThomasLloyd Prey Veng Solar Power Ltd. (PVS) Ab 4. Quartal 2012 in einzelnen Tranchen bis COD des jeweiligen Bauabschnitts,

spätestens jedoch 31.12.2014.

Transaktionsbeschreibung Gesamtfinanzierung

PVS wurde gegründet, um in der Region Prey Veng in Kambodscha den 10-MW-

Solarpark Prey Veng Solar Power zu entwickeln, zu bauen und zu betreiben. Zur ThomasLloyd Cleantech Infrastructure Fund

kurzfristigen Zwischenfinanzierung der Projektentwicklung und dem Bau bis COD USD 16.750.000

benötigt PVS insgesamt USD 16,75 Mio. Hierfür emittiert PVS Anleihen in entspre- 99,99 %

chender Höhe, die durch CTI gezeichnet werden. Die vollständige Rückzahlung der Lokaler Projektentwickler

Anleihen erfolgt bei COD mit Ablösung der kurzfristigen Projektentwicklungs- und USD 1.000

Baufinanzierung durch die langfristige Betriebsfinanzierung der Projektgesell- 0,01 %

schaft durch Eigenkapitalinvestoren und Banken. Fremdkapital (Senior Debt) Eigenkapital (Equity)

Höhe, Art und Konditionen der Finanzierung Besicherung der Finanzierung

Insgesamt USD 16,75 Mio. in erstrangigen, besicherten Orderschuldverschreibun- Die Anleihen sind durch eine Abtretung von 100 % der Aktien von PVS (Pledge

gen (nicht börsengelistete Infrastrukturanleihen). Die Zeichnungen und Zahlungen Agreement) und damit verbunden sämtlichen Vermögensrechten inkl. bereits

erfolgen monatlich mit Projektentwicklungsfortschritt, verteilt über 24 Monate bis erhaltener, erteilter und zukünftiger behördlicher Zulassungen, Genehmigungen,

Dezember 2014, gemäß Projektbudget. Der Rückzahlungspreis beträgt 130 % des Lizenzen, Finanzierungs- und Investitionszusagen der Projektgesellschaft sowie

Nominalbetrags. Zusätzlich wird eine sofort fällige Finanzierungsgebühr (Arrange- durch eine Verpfändung sämtlicher beweglicher Vermögensgegenstände der Pro-

ment Fee) in Höhe von 10 % des Finanzierungsbetrags in Rechnung gestellt. CTI jektgesellschaft (Security Agreement), hierzu gehören u. a. sämtliche Bestandteile

verfügt über ein Vorkaufsrecht, den Solarpark zu im Vorfeld vereinbarten Konditio- der PV-Anlage, doppelt besichert. Die Aktien von PVS sind für den Sicherungsfall

nen zu erwerben. zugunsten CTI bereits bei der Anwaltskanzlei von CTI treuhänderisch hinterlegt.

Projektbudget bis Financial Close in USD (Mittelverwendung der Emission) Prognostizierte Rendite aus der Finanzierung

Projektentwicklung 889.668 Eigenkapitalrendite (IRR):

Materialbeschaffung (EP) 10.741.578 66,5 % p. a.

Bau der Anlage (C) 1.995.114

Rechtsberatung 33.333 Exit Multiple:

Bauaufsicht 36.667 1,40 x

Finanzierungskosten 1.673.999

Mehrwertsteuer 1.369.636 Barertrag:

USD 23,4 Mio. Rückzahlung auf eine Investition von USD 16,75 Mio.

Gesamtmittelverwendung 16.739.995

SWOT-Analyse

Pro Contra

STÄRKEN SCHWÄCHEN

1. Erfahrener lokaler Projektentwickler mit nachgewiesener Leistungsbilanz 1. Bei den Referenzprojekten des Projektentwicklers handelt es sich ausschließlich

im Bereich PV-Solaranlagen um kleine Projekte.

2. Diversifizierte landesweite Projektpipeline in Kambodscha 2. Kleines, lokales Projektentwicklungsteam, das schnell vergrößert werden muss

3. Starke Unterstützung des regionalen Netzbetreibers sowie der lokalen 3. Unzureichende Kapitaldecke des lokalen Projektentwicklers, um belastbare

Intern

Industrie und Regierung finanzielle Garantien für die Zusicherungen und Gewährleistungen abgeben

4. Nachgewiesene Projektmanagementerfahrung von ThomasLloyd zu können

sowohl im Bereich großer PV-Solarparks als auch in asiatischen

Schwellenländermärkten

CHANCEN RISIKEN

1. Eine sehr hohe Sonneneinstrahlung von bis zu 2.000 KWh/m macht

2

1. Begrenzte Präzedenzfälle im Hinblick auf Rechts- und Zulassungsstrukturen

Kambodscha aufgrund der Ressourcenverfügbarkeit zu einem sehr Erneuerbarer-Energien-Projekte im Land

attraktiven Markt für Solarprojekte. 2. Ein unentwickelter Bankenmarkt gestaltet die Projektfinanzierung über lokale

2. Eine der am längsten amtierenden Regierungen in Asien garantiert Marktteilnehmer schwierig.

politische Stabilität. 3. Relativ schlechte Transportinfrastruktur z. B. im Bereich Straßen und Hafen-

3. Die rasante Industrialisierung des Landes sorgt für eine schnell anlagen

wachsende Nachfrage nach Elektrizität.

Extern

4. Unelastische Nachfrage nach Strom, da lokal erzeugter Strom aus

Erneuerbaren Energien billiger ist als importiertes Öl und Gas.

5. Vorteil der Vorreiterrolle im Land bei der Entwicklung und dem Bau

großer PV-Solarparks im Kraftwerksmaßstab

6. Unterstützung von großen multinationalen Organisationen und Her-

stellern, die an einem Markteintritt in Kambodscha interessiert sind16 TRANSAKTIONSÜBERSICHT PROJEKTFINANZIERUNG PREAH VIHEAR SOLAR POWER

Projektgesellschaft Beginn und Laufzeit der Finanzierung

ThomasLloyd Preah Vihear Solar Power Ltd. (PViS) Ab 4. Quartal 2012 in einzelnen Tranchen bis COD des jeweiligen Bauabschnitts,

spätestens jedoch 31.12.2014.

Transaktionsbeschreibung Gesamtfinanzierung

PViS wurde gegründet, um in der Region Prey Veng in Kambodscha den 10-MW-

Solarpark Preah Vihear Solar Power zu entwickeln, zu bauen und zu betreiben. Zur ThomasLloyd Cleantech Infrastructure Fund

kurzfristigen Zwischenfinanzierung der Projektentwicklung und dem Bau bis COD USD 16.750.000

benötigt PViS insgesamt USD 16,75 Mio. Hierfür emittiert PViS Anleihen in entspre- 99,99 %

chender Höhe, die durch CTI gezeichnet werden. Die vollständige Rückzahlung der Lokaler Projektentwickler

Anleihen erfolgt bei COD mit Ablösung der kurzfristigen Projektentwicklungs- und USD 1.000

Baufinanzierung durch die langfristige Betriebsfinanzierung der Projektgesell- 0,01 %

schaft durch Eigenkapitalinvestoren und Banken. Fremdkapital (Senior Debt) Eigenkapital (Equity)

Höhe, Art und Konditionen der Finanzierung Besicherung der Finanzierung

Insgesamt USD 16,75 Mio. in erstrangigen, besicherten Orderschuldverschreibun- Die Anleihen sind durch eine Abtretung von 100 % der Aktien von PViS (Pledge

gen (nicht börsengelistete Infrastrukturanleihen). Die Zeichnungen und Zahlungen Agreement) und damit verbunden sämtlichen Vermögensrechten inkl. bereits

erfolgen monatlich mit Projektentwicklungsfortschritt, verteilt über 24 Monate bis erhaltener, erteilter und zukünftiger behördlicher Zulassungen, Genehmigungen,

Dezember 2014, gemäß Projektbudget. Der Rückzahlungspreis beträgt 130 % des Lizenzen, Finanzierungs- und Investitionszusagen der Projektgesellschaft sowie

Nominalbetrags. Zusätzlich wird eine sofort fällige Finanzierungsgebühr (Arrange- durch eine Verpfändung sämtlicher beweglicher Vermögensgegenstände der Pro-

ment Fee) in Höhe von 10 % des Finanzierungsbetrags in Rechnung gestellt. CTI jektgesellschaft (Security Agreement), hierzu gehören u. a. sämtliche Bestandteile

verfügt über ein Vorkaufsrecht, den Solarpark zu im Vorfeld vereinbarten Konditio- der PV-Anlage, doppelt besichert. Die Aktien von PViS sind für den Sicherungsfall

nen zu erwerben. zugunsten CTI bereits bei der Anwaltskanzlei von CTI treuhänderisch hinterlegt.

Projektbudget bis Financial Close in USD (Mittelverwendung der Emission) Prognostizierte Rendite aus der Finanzierung

Projektentwicklung 889.668 Eigenkapitalrendite (IRR):

Materialbeschaffung (EP) 10.741.578 66,5 % p. a.

Bau der Anlage (C) 1.995.114

Rechtsberatung 33.333 Exit Multiple:

Bauaufsicht 36.667 1,40 x

Finanzierungskosten 1.673.999

Mehrwertsteuer 1.369.636 Barertrag:

USD 23,4 Mio. Rückzahlung auf eine Investition von USD 16,75 Mio.

Gesamtmittelverwendung 16.739.995

SWOT-Analyse

Pro Contra

STÄRKEN SCHWÄCHEN

1. Erfahrener lokaler Projektentwickler mit nachgewiesener Leistungsbilanz 1. Bei den Referenzprojekten des Projektentwicklers handelt es sich ausschließlich

im Bereich PV-Solaranlagen um kleine Projekte.

2. Diversifizierte landesweite Projektpipeline in Kambodscha 2. Kleines, lokales Projektentwicklungsteam, das schnell vergrößert werden muss

3. Starke Unterstützung des regionalen Netzbetreibers sowie der lokalen 3. Unzureichende Kapitaldecke des lokalen Projektentwicklers, um belastbare

Intern

Industrie und Regierung finanzielle Garantien für die Zusicherungen und Gewährleistungen abgeben zu

4. Nachgewiesene Projektmanagementerfahrung von ThomasLloyd können

sowohl im Bereich großer PV-Solarparks als auch in asiatischen

Schwellenländermärkten

CHANCEN RISIKEN

1. Eine sehr hohe Sonneneinstrahlung von bis zu 2.000 KWh/m macht

2

1. Begrenzte Präzedenzfälle im Hinblick auf Rechts- und Zulassungsstrukturen

Kambodscha aufgrund der Ressourcenverfügbarkeit zu einem sehr Erneuerbarer-Energien-Projekte im Land

attraktiven Markt für Solarprojekte. 2. Ein unentwickelter Bankenmarkt gestaltet die Projektfinanzierung über lokale

2. Eine der am längsten amtierenden Regierungen in Asien garantiert Marktteilnehmer schwierig.

politische Stabilität. 3. Relativ schlechte Transportinfrastruktur z. B. im Bereich Straßen und Hafen-

3. Die rasante Industrialisierung des Landes sorgt für eine schnell anlagen

wachsende Nachfrage nach Elektrizität.

Extern

4. Unelastische Nachfrage nach Strom, da lokal erzeugter Strom aus

Erneuerbaren Energien billiger ist als importiertes Öl und Gas.

5. Vorteil der Vorreiterrolle im Land bei der Entwicklung und dem Bau

großer PV-Solarparks im Kraftwerksmaßstab

6. Unterstützung von großen multinationalen Organisationen und Her-

stellern, die an einem Markteintritt in Kambodscha interessiert sindTRANSAKTIONSÜBERSICHT PROJEKTFINANZIERUNG MAUI BIOENERGY 17

Projektgesellschaft Beginn und Laufzeit der Finanzierung

Maui Bioenergy (MB) Ab 3. Quartal 2011 bis Financial Close, spätestens jedoch 30.06.2015

Transaktionsbeschreibung Gesamtfinanzierung

Bei MB handelt es sich um die Restrukturierung und Erweiterung einer bestehen-

den Zuckerfabrik mit integriertem Kraftwerk der Hawaii Commercial & Sugar Com- ThomasLloyd Cleantech Infrastructure Fund

pany auf der Insel Maui, Hawaii, auf eine jährliche Produktionsleistung von USD 3.500.000

90 Mio. l Biodiesel, 120 Mio. l Bioethanol und eine Bruttostromerzeugungskapazität 29,17 %

von 24 MW. Das Gesamtprojektvolumen beträgt ca. USD 500 Mio. CTI finanziert als Alexander & Baldwin, Inc.

Mitglied eines Konsortiums, bestehend aus Alexander & Baldwin, Inc., Rentec, Inc., USD 2.500.000

Clearfuels Technologies, Inc. und Green Era Corporation, einen Anteil von 28 % der 20,83 %

Gesamtprojektentwicklungskosten in Höhe von USD 12,5 Mio. Rentec, Inc.

USD 2.500.000

20,83 %

BCG LLC

USD 3.500.000

29,17 %

Fremdkapital (Senior Debt) Eigenkapital (Equity)

Höhe, Art und Konditionen der Finanzierung Besicherung der Finanzierung

Insgesamt USD 3,5 Mio. in erstrangigen, besicherten Orderschuldverschreibungen Die Anleihen sind durch eine anteilige Abtretung der Aktien der Projektgesellschaft

(nicht börsengelistete Infrastrukturanleihen). Die Zeichnungen und Zahlungen (Pledge Agreement) und damit verbunden sämtlichen Vermögensrechten inkl.

erfolgen monatlich mit Projektentwicklungsfortschritt, verteilt über 48 Monate bis bereits erhaltener, erteilter und zukünftiger behördlicher Zulassungen, Genehmi-

Juni 2015, gemäß Projektbudget. Der Rückzahlungspreis beträgt 125 % des Nomi- gungen, Lizenzen, Finanzierungs- und Investitionszusagen der Projektgesellschaft

nalbetrags zzgl. einer Verzinsung von 2,08 % pro Monat ab dem 13. Monat und sowie durch eine Verpfändung sämtlicher beweglicher Vermögensgegenstände

einem noch zu verhandelnden Carried Interest. der Projektgesellschaft (Security Agreement), hierzu gehören u. a. Maschinen und

Fahrzeuge, doppelt besichert.

Projektbudget bis Financial Close in USD (Mittelverwendung der Emission) Prognostizierte Rendite aus der Finanzierung

Development Management 980.000 Eigenkapitalrendite (IRR):

Behördliche Genehmigungen und Lizenzen 434.000 28,6 % p. a.

Brennstoffversorgung und -logistik 336.000

Engineering 504.000 Exit Multiple:

Rechtsberatung 302.400 2,0 x

Finanzberatung 131.600

Projektmarketing-, Promotion- und Lobbykosten 434.000 Barertrag:

Reise-, Transport- und Verwaltungskosten 378.000 USD 7,0 Mio. Rückzahlung auf eine Investition von USD 3,5 Mio.

Gesamtmittelverwendung 3.500.000

SWOT-Analyse

Pro Contra

STÄRKEN SCHWÄCHEN

1. Gesicherte Rohstoffversorgung in hervorragender Qualität und Quantität 1. Abgelegener Standort

2. Starke Projektentwicklungspartnerschaft in einem Gemeinschaftsunter- 2. Starke lokale Kultur erschwert den Markteintritt für externe Parteien.

Intern

nehmen 3. Entwicklungskapital steht nur begrenzt zur Verfügung.

3. Investment Grade Rating der Gegenpartei des Energieabnahmevertrags

4. Rechte an Grundstücken bereits gesichert

CHANCEN RISIKEN

1. Höchste Stromtarife des Bundesstaats Hawaii in den gesamten USA 1. Bankenmarkt mit begrenztem Angebot an Non-Recourse-Projektfinanzierung.

2. Starke Unterstützung Erneuerbarer-Energien-Projekte durch den 2. Unvorhersehbares regulatorisches Umfeld auf Bundes- und Staatenebene, da

Bundesstaat Hawaii mit zusätzlichem Barzuschuss die Marktanreizmechanismen fortlaufend neu diskutiert werden

3. Wachsende Nachfrage nach elektrischer Energie 3. Hohe lokale Lohnkosten während der Entwicklungs-, Bau und Betriebsphase

4. Starkes Wirtschaftswachstum und Mangel an heimischen fossilen

Energieressourcen

5. Weitere Projekte in der Pipeline, die von den guten erneuerbaren

Extern

Ressourcen wie Wind, Geothermie und Solarenergie profitieren

6. Nationale Steuergutschriften von 30 %, beschleunigte Abschreibungen

und Bonus-Abschreibungen von 50 % im ersten JahrSie können auch lesen