Innovationen in der Elektromobilität - IKT für Elektromobilität III: Einbindung von gewerblichen Elektro fahrzeugen in Logistik , Energie und ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Innovationen in der Elektromobilität IKT für Elektromobilität III: Einbindung von gewerblichen Elektro fahrzeugen in Logistik-, Energie- und Mobilitätsinfrastrukturen

Impressum

Herausgeber Das Bundesministerium für Wirtschaft und

Bundesministerium für Wirtschaft Energie ist mit dem audit berufundfamilie®

und Energie (BMWi) für seine familienfreundliche Personalpolitik

Öffentlichkeitsarbeit ausgezeichnet worden. Das Zertifikat wird von

11019 Berlin der berufundfamilie gGmbH, einer Initiative

www.bmwi.de der Gemeinnützigen Hertie-Stiftung, verliehen.

Autoren

Dr. Katharina Vera Bösche (Rechtsanwältin)

Dr. Patrick Ester (VDE Verband der Elektrotechnik

Elektronik Informationstechnik e. V.)

Dr. Thomas Hock (textkontext)

Ehsan Rahimzei (VDE Verband der Elektrotechnik

Elektronik Informationstechnik e. V.)

Dr. Moritz Vogel (VDE Verband der Elektrotechnik

Elektronik Informationstechnik e. V.)

Kontakt

Geschäftsstelle der Begleitforschung IKT für

Elektromobilität III

Bismarckstraße 33

10625 Berlin

geschaeftsstelle@ikt-em3.de

Gestaltung und Produktion

PRpetuum GmbH, München

Stand

März 2017

Druck

Druck- und Verlagshaus Zarbock GmbH & Co. KG,

Frankfurt

Bildnachweis

IKT für Elektromobilität III (Titel)

Diese und weitere Broschüren erhalten Sie bei:

Bundesministerium für Wirtschaft und Energie

Diese Broschüre ist Teil der Öffentlichkeitsarbeit des

Referat Öffentlichkeitsarbeit

Bundesministeriums für Wirtschaft und Energie.

E-Mail: publikationen@bundesregierung.de

Sie wird kostenlos abgegeben und ist nicht zum

www.bmwi.de

Verkauf bestimmt. Nicht zulässig ist die Verteilung

auf Wahlveranstaltungen und an Informationsständen Zentraler Bestellservice:

der Parteien sowie das Einlegen, Aufdrucken oder Telefon: 030 182722721

Aufkleben von Informationen oder Werbemitteln. Bestellfax: 030 18102722721

Innovationen in der Elektromobilität IKT für Elektromobilität III: Einbindung von gewerblichen Elektro fahrzeugen in Logistik-, Energie- und Mobilitätsinfrastrukturen

2

Inhaltsverzeichnis

1. Management Summary . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

2. IKT für Elektromobilität III . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2.1 Status quo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2.2 Vision IKT für Elektromobilität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2.3 Historie des Technologieprogramms . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.4 Studie „Wirtschaftlichkeit von Elektromobilität in gewerblichen Anwendungen“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.5 IKT für Elektromobilität III . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9

3. Kurzbeschreibungen der Projekte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3.1 3connect . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3.2 Adaptive City Mobility 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

3.3 eJIT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3.4 eMobility-Scout . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3.5 GridCON . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3.6 iHub . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3.7 lokSMART Jetzt! 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.8 MENDEL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.9 OVAL – Ohne Voranmeldung Laden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.10 RouteCharge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3.11 SADA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3.12 sMobilityCOM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3.13 WINNER . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

4. Begleitforschung zur Nutzung von Synergien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

4.1 Begleitforschung mit System . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

4.2 Meta- und Schlüsselthemen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

5. Betreibermodelle, Wirtschaftlichkeit und Nutzerakzeptanz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

5.1 Elektromobilität in gewerblichen Anwendungen: TCO-Rechner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

5.2 Kostendegression und Forecasts . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

5.3 Konzepte für die Zukunft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

6. Recht und Regulierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

6.1 Ladepunktbetreiber als Letztverbraucher . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

6.2 Steuerliche und eichrechtliche Weichenstellungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .27

6.3 Regulierungstreiber Feinstaub . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

6.4 Neue Änderungen im Visier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

7. Daten, Services, Plattformen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

7.1 Unterwegs zum smarten E-Mobil im Internet der Dinge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

7.2 Aktivitäten der Wirtschaft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

7.3 Zukunftsaufgaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

8. Fahrzeugkonzepte und Infrastruktur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

8.1 Den Durchbruch der Elektromobilität im Visier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

8.2 Ladetechnologien und Ladeinfrastruktur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

8.3 Vollautomatisiertes (autonomes) Fahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36INHALTSVERZEICHNIS 3

9. Flotten-, Batterie- und Energiemanagement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

9.1 Erfolgsfaktor gewerbliche Flotten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

9.2 Herausforderung Energie- und Batteriemanagement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

10. Normung und Standardisierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

10.1 Freie Fahrt für eine „Plug-in-Systeminnovation“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

10.2 Wichtige Normungsaktivitäten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

11. Start-ups und Innovation Hub . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

12. Handlungsfelder für die Zukunft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

Abbildungsverzeichnis

Abbildung 1: Entwicklung des Technologieprogramms IKT für Elektromobilität sowie Mehrwerte der

Begleitforschung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Abbildung 2: Schlüsseltechnologien, Fahrzeugarten und Anwendungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Abbildung 3: Übersicht der Projekte auf der Deutschlandkarte (ohne die später gestarteten Projekte Winner

und OVAL) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Abbildung 4: Meta- und Schlüsselthemen sowie Fachgruppen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

Abbildung 5: Zuordnung Projekte und Schlüsselthemen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

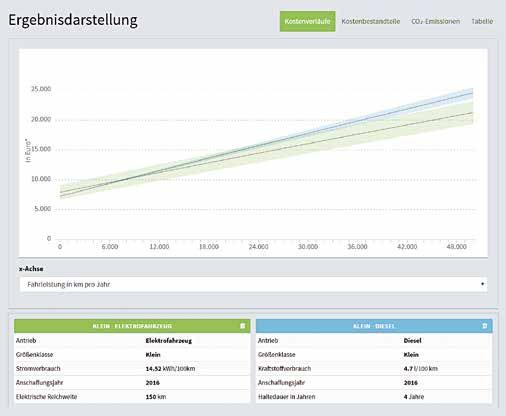

Abbildung 6: Ergebnisdarstellung Vergleich Benziner mit Elektrofahrzeug; Kosten (Y-Achse) über die

Fahrleistung (X-Achse) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Abbildung 7: Batteriekostendegression über die Jahre und Prognose (Preise auf Packebene) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

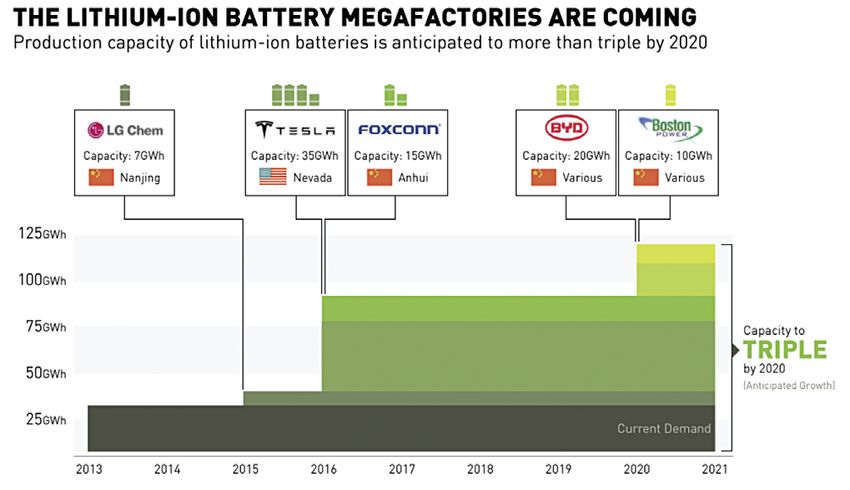

Abbildung 8: Übersicht der geplanten Groß-Batteriefabriken bis 202111 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Abbildung 9: Übersicht drahtloser Kommunikationstechnologien für Mobilitätsanwendungen:

Primäre (orange) und sekundäre (grau) Kommunikationstechnologien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Abbildung 10: Wesentliche Unterschiede von Pkw im privaten und gewerblichen Bereich . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 384

1. Management Summary

Elektromobilität ist auf einem guten Weg. Insbesondere die Doch auch beim Thema Preis gibt es Bewegung. Ein wichti-

Bedingungen für die Einbindung von gewerblichen Elektro ger Grund dafür ist die zu erwartende signifikante Kosten-

fahrzeugen in Logistik-, Energie- und Mobilitätsinfrastruk- degression bei Batterien. Die Gesamtweltbatterieproduktion

turen haben sich in den vergangenen Jahren und Monaten wird durch die gerade errichteten und in Planung befindli-

deutlich verbessert. Das ist ein wesentliches Resultat des chen Fabriken in der Produktionskapazität bis zum Jahr

Innovationsberichts 2017 im BMWi-Förderprogramm „IKT 2021 selbst nach konservativen Schätzungen mindestens

für Elektromobilität III“ (IKT für EM III). Ziel des Technolo- verdreifacht. Die Preisreduzierungen der Batterie und Stei-

gieprogramms ist es, die wichtigsten Handlungsfelder zu gerungen der Produktion (economy of scale) werden sich

adressieren, um die Integration der Elektromobilität in auch auf die Wirtschaftlichkeit der Elektromobilität positiv

Energie-, Logistik- und Mobilitätsinfrastrukturen voranzu- auswirken. Die unlängst beschlossene Kaufprämie zeigt bis-

treiben. Das Programm setzt die bereits 2009 in den Vor- her zwar noch keine signifikante Wirkung für den Markt-

gängerprogrammen begonnene Arbeit gezielt fort, baut hochlauf der Elektromobilität, könnte aber ebenso wie

Hemmnisse ab und ebnet den Weg für Innovationen. So steuerliche Förderungsmodelle positive Effekte entfalten.

vernetzt das vom Deutschen Dialog Institut und dem VDE

Verband der Elektrotechnik Elektronik Informationstech- Zum Motor der Elektromobilität entwickelt sich zunehmend

nik e. V. begleitete Technologieprogramm Projekte und der gewerbliche Bereich. Mit rund zwei Dritteln Anteil an

Akteure, fördert den Wissenstransfer und trägt zur Ver- den jährlichen Pkw-Neuzulassungen machen gewerblich

besserung von rechtlichen und regulativen Rahmenbe genutzte Fahrzeuge den Hauptanteil am Markt aus und

dingungen sowie technischen und normativen Lösungen bestimmen das Potenzial für Elektromobilität. Und dieser

bei. Anteil wird weiter wachsen. Denn Flottenbetreiber möch-

ten verstärkt Elektromobile in ihre Flotten aufnehmen und

Die Herausforderungen für die Systeminnovation Elektro- den Anteil alternativer Antriebsarten maximieren. Auch in

mobilität reichen von der Kundenakzeptanz (Reichweiten- vielen anderen gewerblichen Bereichen wie Wirtschafts-

angst), der Verfügbarkeit einer Ladeinfrastruktur und der verkehr, Landwirtschaft und ÖPNV wird die Steigerung des

Elektromobilität als Teil der Energiewende (Einbindung in Anteils elektrischer Fahrzeuge an der Flotte geplant. Zudem

das Smart Grid) über Batterietechnologien (Zyklenfestigkeit, werden die Fahrzeuge in diesen Segmenten immer stärker

Verfügbarkeit und Qualität), Fahrzeugtechnologien (Fahrer der jeweiligen Anwendung angepasst, was die Attraktivität

assistenzsysteme, automatisiertes Fahren und Batteriewech und den Nutzen erhöht. Der Online-Handel wird sich nach

selsysteme) sowie informations- und kommunikationstech Schätzungen vieler Experten in den nächsten fünf Jahren

nische Vernetzung, Datenverarbeitung und Datensicherheit ebenfalls verdoppeln. Dies wird zu einer signifikanten Stei-

bis hin zu steuer- und eichrechtlichen Fragestellungen und gerung des Lieferverkehrs in der Stadt führen, für den sich

Marktanreizen. In vielen für das Technologieprogramm Elektromobilitätslösungen aus Lärm- und Klimaschutz-

relevanten Bereichen zeichnen sich aktuell sehr erfreuliche gründen geradezu anbieten.

Trends ab.

Mit Blick auf den gewerblichen Bereich wie auch ganz

So spielt die viel diskutierte Reichweitenangst aufgrund der generell spielen neben Fragen der Wirtschaftlichkeit auch

zunehmenden Batterie-Kapazitäten für den Anwender in technologische Entwicklungen und Regulierungsmaßnah-

zwischen eine deutlich geringere Rolle. Der flächendeckende men im Bereich Umweltschutz eine bedeutende Rolle für

Aufbau der Ladeinfrastruktur ist durch die Aktivitäten des das Marktwachstum. So werden die technischen Möglich-

Bundes, der dazu 300 Millionen Euro bereitstellt, und auf- keiten für automatisiertes (bis hin zum autonomen) Fahren

grund des Engagements der Hersteller in Vorbereitung. Auch immer weiter wachsen und gerade im gewerblichen

viele rechtliche und regulative Hürden wurden in jüngster Bereich attraktive Optionen eröffnen. Zu diesen techni-

Zeit abgebaut. Der Aufbau und Betrieb von Ladepunkten ist schen Entwicklungspotenzialen werden zahlreiche For-

geregelt, Ladepunktbetreiber gelten energiewirtschafts- und schungsprojekte, großflächige Testfelder und gesetzliche

stromsteuerrechtlich als Letztverbraucher und die Weichen Rahmenbedingungen in den Fokus genommen.

für intelligente Messsysteme sind gestellt. Die Nutzerakzep

tanz für Elektromobilität ist gestiegen, die höchste Akzep- Ein Faktor, der in Zukunft den Wechsel zu Elektromobili-

tanzhürde ist heute der Mehrpreis gegenüber konventio- tätslösungen zusehends befördern wird, ist – unter ande-

nellen Automobilen. rem angesichts der Feinstaub- und CO2-Problematik – der1 . M A N A G E M E N T S U M M A RY 5

Umwelt- und Klimaschutz und damit verbundene Regulie- Automobilindustrie mit sich, eröffnet aber auch Chancen,

rungsmaßnahmen. Aufgrund gesetzlicher Umweltschutz die sich zum Beispiel durch neue Formen der Kooperation

auflagen und des Pariser Klimaschutzabkommens sind mehren und nutzen lassen. Auch dafür bietet das Technolo-

immer stärkere lokale und überregionale Regulierungen gieprogramm „IKT für EM III“ Raum.

(wie zum Beispiel Umweltzonen und Maut) zu erwarten.

Sollte der Anteil elektrischer Fahrzeuge bis zum Jahr 2030 Fazit: Auch wenn das ehrgeizige Ziel, bis 2020 eine Million

immer noch zu gering sein, werden Quotenregelungen für Elektrofahrzeuge auf Deutschlands Straßen zu bringen,

Neufahrzeuge etabliert werden. nach Expertenschätzungen möglicherweise erst später

erreicht wird, schreitet die Elektromobilität kontinuierlich

Wie jeder junge Markt – umso mehr in Zeiten der digitalen voran. In der nächsten Dekade wird sie den Markt zuneh-

Transformation – ist auch der E-Mobility-Markt von einer mend durchdringen. Zu dieser erfolgversprechenden Ent-

starken Dynamik geprägt. Neue Akteure und Start-ups wicklung leistete und leistet das Technologieprogramm IKT

gestalten die Entwicklung von neuen Geschäftsmodellen für Elektromobilität in seinen verschiedenen Phasen in

und Beziehungen. Dies bringt Herausforderungen für die Deutschland einen beachtlichen Beitrag.6

2. IKT für Elektromobilität III

Ziel des Innovationsberichts 2017 ist es, die gemeinsamen zz Öffentliches Beschaffungsprogramm: Umrüstung von

Herausforderungen des Technologieprogramms „IKT für 20 Prozent der öffentlichen Flotten auf Elektrofahrzeuge

Elektromobilität“ mit seinen Schwerpunkten, der Einbin- bis 2017.

dung von gewerblichen Elektrofahrzeugen in Logistik-,

Energie- und Mobilitätsinfrastrukturen, zu identifizieren zz Öffentliche Investitionen in eine öffentlich zugängliche

und in einen geeigneten Kontext gegenüber weiteren Pro- Ladeinfrastruktur in Höhe von 300 Millionen Euro bis

jekten und Initiativen zu setzen. Nach einer kurzen Beschrei Ende 2020.

bung der geförderten Projekte werden die identifizierten

Schlüsselthemen beschrieben und analysiert. Zum 1. Januar 2016 waren laut Kraftfahrtbundesamt ca.

25.000 reine Elektrofahrzeuge in Deutschland zugelassen.

Der Verkauf von Elektroautos in Deutschland ist von 2016

2.1 Status quo bis 2017 um 7,7 Prozent auf 11.410 Fahrzeuge zurückgegan-

gen. Im Vergleich zu den insgesamt in Deutschland 2016

Die Elektromobilität ist nach wie vor die Technologie, der zugelassenen Fahrzeugen ist dieser Anteil verschwindend

die meisten Zukunftschancen bei den Alternativen Techno- gering (ca. 0,05 Prozent). Dennoch gibt es weltweit einen

logien eingeräumt werden. Das gemeinsame Ziel von Poli- Trend zu steigenden Verkaufszahlen.

tik, Industrie und Gesellschaft ist es, der Elektromobilität

zum Durchbruch zu verhelfen. Als Zwischenziel ist dabei im

Jahr 2011 die Marke von einer Million Elektrofahrzeugen 2.2 Vision IKT für Elektromobilität

im Jahr 2020 genannt worden. In den darauf folgenden Jahren

wurden immer wieder neue Szenarien entwickelt, wie der Für den Anwender spielen aber zunächst andere Aspekte

Markthochlauf aussehen könnte um diese Zwischenmarke eine Rolle: Kosten, Image, Reichweite, Fahrzeugangebot,

zu erreichen. Diese Szenarien mussten aber immer wieder Infrastruktur und Zukunftsfähigkeit sind die wichtigsten

angepasst werden, da der Markthochlauf auf sich warten Aspekte. Vor diesem Hintergrund hat die Begleitforschung

ließ. Grundlage dieses Entwicklungsszenarios sind verschie- unter Experten des Technologieprogramms „IKT für Elektro

dene, von der Bundesregierung implementierte bzw. mobilität II“ Ende des Jahres 2015 eine Umfrage durchge-

beschlossene Maßnahmen: führt: „Vision IKT für Elektromobilität“1.

zz Seit 2011: Monetäre Maßnahmen wie die Befreiung von Nach den hohen Erwartungen aus den Gründungsjahren

der Kfz-Steuer für batterieelektrische Fahrzeuge oder der Nationalen Plattform Elektromobilität (NPE) bezüglich

der Nachteilsausgleich. Marktankündigungen und Stückzahlen zeigt diese Studie

deutlich, dass die einzelnen Innovationen „Hand in Hand“

zz Seit 2011: Förderung von Forschung und Entwicklung umgesetzt werden müssen. Die Verfügbarkeit, Qualität und

entlang der NPE-Roadmaps. Kosten der Batterie werden in den kommenden Jahren bes-

ser werden, erst dann wird die Reichweitenangst geheilt sein.

zz Seit 2015: Rechtliche Maßnahmen, vor allem das Elekt- Die Fragen der steuer- und energierechtlichen Behandlung

romobilitätsgesetz. des Ladens beim Arbeitgeber müssen ebenfalls geklärt sein,

bevor der Kunde reine Elektrofahrzeuge beim Kauf in

zz Ab Juli 2016: Umweltbonus für private Nutzer in Höhe von Betracht zieht. Die Ladeinfrastruktur wird sich nur langsam

4.000 Euro für batterieelektrische Fahrzeuge und 3.000 mit den steigenden Fahrzeugzahlen entwickeln.2 Die Elek

Euro für Plug-in-Hybride. Bundesregierung und Auto- tromobilität hat die Chance Teil der Energiewende zu wer-

mobilindustrie tragen jeweils die Hälfte des Zuschusses. den. Ebenso werden die Fahrzeuge weiter vernetzt. Die

Insgesamt beträgt die Fördersumme 1,2 Milliarden Euro. wichtigsten und überraschendsten Ergebnisse der Experten

einschätzung im Überblick:

1 http://www.digitale-technologien.de/DT/Redaktion/DE/Downloads/Publikation/IKT-EM/ikt2-vision-ikt-elektromobilitaet.html

2 Der Aufbau der Ladeinfrastruktur wurde durch eine Förderrichtlinie des BMVI und durch eine OEM Übergreifende Kooperation

vorangetrieben.2. IKT FÜR ELEKTROMOBILITÄT III 7

zz Kundenakzeptanz: Die Reichweitenangst wird erst im hochgenaue Lokalisierung der Fahrzeuge, die im Jahr

Jahr 2020 „geheilt“ sein, erst dann zieht der Kunde reine 2020 etabliert sein wird. Batteriewechselsysteme werden

Elektrofahrzeuge in Betracht. erst später für Lkw und Busse in Frage kommen (2023).

zz Ladeinfrastruktur: Ebenfalls erst im Jahr 2020 ist das Insgesamt schätzen die Experten die Elektromobilität posi-

Roaming flächendeckend in Deutschland verfügbar, tiv ein, wenn auch sehr zurückhaltend. Es wird nicht mit

zwei Jahre später in Europa. Eine Echtzeit-PoI-Datenbank einem zeitnahen Durchbruch gerechnet. Dieser erfolgt laut

wird für 2019 erwartet, dann ist es ebenfalls möglich, Experteneinschätzung erst in den Jahren 2020 bis 2022.

Ladepunkte zu reservieren und zu blockieren. Eine aus-

reichende Ladeinfrastruktur für Normalladen wird bis

2019 vorhanden sein, für Schnellladung 2022. 2.3 Historie des Technologieprogramms

zz Energie/Smart Grid: Die Elektromobilität kann Teil der Das BMWi hat mit seinen Technologieprogrammen „IKT

Energiewende sein, allerdings erst, wenn eine signifikante für Elektromobilität I und II“ große Erfolge erzielt, die breit

Anzahl von Fahrzeugen vorhanden ist. Dies wird nicht anerkannt wurden. Das Ministerium hatte angesichts der

vor dem Jahr 2024 erwartet. Bedeutung der IKT als Schlüssel für den Erfolg der Elektro-

mobilität 2009 das erste Förderprogramm initiiert. Bis

zz Batterien: Die Zyklenfestigkeit, Verfügbarkeit und Quali- Herbst 2011 wurden prototypische und wirtschaftliche

tät ist für Pkw-Anwendungen ab dem Jahr 2020 kein Lösungen entwickelt und erstmals in umfassenden Feldver-

begrenzender Faktor mehr. Preisparität bei der Anschaf- suchen getestet. In sieben Modellprojekten wurden im Rah-

fung von Fahrzeugen wird schon für das Jahr 2022 men des Programms „IKT für EM I“ wichtige Beiträge zu

erwartet. 2025 werden Post-Li-Ionen-Technologien den zukunftsweisenden systemischen Lösungen für die Integra-

Durchbruch erzielen. tion von Elektromobilität in intelligente Netze und die Ein-

bindung von erneuerbaren Energien aufgezeigt. Im Mittel-

zz Daten/Vernetzung: Die Vernetzung von Fahrzeugen wird punkt standen die Entwicklung und Erprobung von

weiter voranschreiten. Das Eigentum von Fahrzeugdaten offenen, mit Hilfe der IKT realisierten Systemansätzen, bei

wird 2020 geklärt sein, dann kann auch auf diese Daten denen Elektromobilität optimal in Verkehrs- und Energie-

per standardisierter Schnittstelle zugegriffen werden. netze eingebunden wird. Insbesondere IKT-basierte Lade-,

Kooperative Entscheidungen zwischen Fahrzeugen und Steuerungs- und Abrechnungsinfrastrukturen sowie darauf

auch mit der Infrastruktur werden 2023 möglich, eine aufbauende Geschäftsmodelle, Dienste, Normen und Stan-

ausreichende Anzahl von Fahrzeugen wird es 2025 geben. dards wurden untersucht.

zz Markt: Der Mehrpreis von reinen Batteriefahrzeugen ist Die Ergebnisse zeigten deutlich, dass sich für den Standort

2022 nicht mehr ausschlaggebend, dann werden in allen Deutschland die Erfolgschancen der Elektromobilität erhö-

Fahrzeugklassen Modelle verfügbar sein. Die Zielmarke hen lassen, wenn die bis dahin weitgehend getrennt agie-

von einer Million Fahrzeugen wird 2024, die zweite Mil- renden Bereiche Fahrzeug, Verkehr und Energie systemisch

lion zweieinhalb Jahre später erreicht. Einen Markt für durch die IKT zusammengeführt werden. Dementsprechend

stationäre Batterien gibt es ab 2020. setzte das BMWi den Schwerpunkt des sich anschließenden

Technologieprogramms „IKT für EM II“ auf Smart Car,

zz Regulierung: Die Lösung der steuer- und eichrechtlichen Smart Grid und Smart Traffic. Mit einem Fördervolumen

Fragestellungen des Ladens beim Arbeitgeber wird nach von rund 80 Millionen Euro wurden in 18 Projekten subs-

Einschätzung der Experten erst 2019 erfolgen. tanzielle Ergebnisse erzielt. Über den Erfolg des Technolo-

gieprogramms wurde in der überregionalen Presse berichtet.

zz Fahrzeugtechnologie: Die Fahrerassistenzsysteme wer-

den weiter Einzug in das Fahrzeug halten. Bedingt auto-

matisiertes Fahren wird im Jahr 2020 auf den Straßen

sein, hochautomatisiertes Fahren im Jahr 2023, das voll-

automatisierte Fahren 2026. Dafür notwendig ist eine8 2. IKT FÜR ELEKTROMOBILITÄT III

2.4 Studie „Wirtschaftlichkeit von Elektro zz Der batterieelektrische Antrieb kann bei hohen Jahres-

mobilität in gewerblichen Anwendungen“ fahrleistungen und langer Haltedauer insbesondere bei

Pkw und leichten Nutzfahrzeugen bereits kurzfristig

In der aktuellen Diskussion wird häufig auf die besondere schon Gesamtkostenvorteile gegenüber dem jeweiligen

Bedeutung der gewerblich zugelassenen Fahrzeuge für den verbrennungsmotorischen Vergleichsfahrzeug aufwei-

Markthochlauf von Elektromobilität hingewiesen. In diesem sen.

Kontext werden unter anderem die häufig stärkere Planbar

keit des Fahrzeugeinsatzes und finanzielle beziehungsweise zz Im Bereich der schweren Nutzfahrzeuge können Elektro

steuerliche Vorteile im Vergleich zu privaten Fahrzeugzulas fahrzeuge in den gewählten Anwendungsbereichen und

sungen sowie die hohe Bedeutung gewerblicher Zulassungen unter den aktuellen Rahmenbedingungen hingegen,

für den Neuwagenmarkt genannt. Um dieses Anwendungs- bedingt durch die höheren Anforderungen an die Batte-

feld genauer zu analysieren, wurde im Rahmen der Begleit- riekapazität und deutlich höhere spezifische Batterie-

forschung eine Studie zur „Wirtschaftlichkeit von Elektro- preise, noch nicht wirtschaftlich betrieben werden (April

mobilität in gewerblichen Anwendungen“ durchgeführt. 2015).

Deren Ziel ist es, die Wirtschaftlichkeit von Elektrofahrzeu-

gen im Vergleich zu konventionellen Fahrzeugvarianten für zz Auch hängt die Wirtschaftlichkeit von Elektromobilität

verschiedene Fahrzeugkategorien und unterschiedliche bis zum Jahr 2020 maßgeblich von der Entwicklung der

gewerbliche Anwendungsfälle bis zum Jahr 2020 anhand Rahmenbedingungen ab, die teilweise jedoch mit sehr

von Gesamtkostenanalysen zu betrachten. hohen Unsicherheiten behaftet sind. Die wichtigsten

Einflussgrößen stellen in allen Anwendungen die Ent-

Die wichtigsten Ergebnisse der Studie „Wirtschaftlichkeit wicklung von Energiepreisen, der Batteriepreise sowie

von Elektromobilität in gewerblichen Anwendungen“ die Restwertentwicklung von Elektrofahrzeugen dar.

lassen sich in Kürze folgendermaßen zusammenfassen:

Abbildung 1: Entwicklung des Technologieprogramms IKT für Elektromobilität sowie Mehrwerte der Begleitforschung

Flotten- und Energienetze

Smart Car Smart Grid Logistik- und

konzepte Smart Grids

Mobilitäts-

Smart Traffic

und

Plattformkonzepte

Gewerblich genutzte Elektrofahrzeuge

Ausgangslage desTechnologieprogramms Schwerpunkte des Technologie- Mehrwerte durch die Begleitforschung

IKT für Elektromobilität II programms IKT für Elektromobilität III IKT EM III

• Die Segmente Smart Car, Smart Grid

und Smart Traffic werden durch die IKT

• Fokussierung der Schwerpunkte auf

gewerbliche Anwendungen in Mobilität,

• Neue Allianzen/Kooperationen,

erweitertes und gestärktes Netzwerk

systemisch zusammengeführt. Logistik und Energie

• Überwindung von Innovationshürden

• Neue Querschnittsthemen und

Handlungsempfehlungen

Quelle: IKT für Elektromobilität III2. IKT FÜR ELEKTROMOBILITÄT III 9

zz Die unsichere Entwicklung zentraler Einflussgrößen wird preises und der Restwertentwicklung der Fahrzeuge für die

in den Kostenbetrachtungen über Szenarien abgebildet. Wirtschaftlichkeit von Elektromobilität hin. Verlässlichere

Im optimistischen Szenario ließen sich bis zum Jahr 2020 Aussagen zu deren zukünftigen Entwicklung würden die

700.000 batterieelektrische Pkw und leichte Nutzfahrzeuge Unsicherheiten der Wirtschaftlichkeitsanalysen – und

wirtschaftlich betreiben. Im mittleren Szenario reduziert damit die Investitionsrisiken für Unternehmen – reduzie-

sich die Anzahl auf 80.000 Fahrzeuge, im pessimistischen ren. Ferner sind jedoch auch weitere nicht-monetäre Nut-

Szenario besteht kein ökonomisches Potenzial bis 2020. zungsrestriktionen zu beachten, die die Kaufentscheidung

Die Einführung einer Sonder-AfA führt im mittleren beeinflussen. Wie die Realität zeigt, werden die identifi-

Szenario zu einer Erhöhung des Potenzials auf 125.000 zierten wirtschaftlichen Potenziale bisher in der Praxis nur

Fahrzeuge. in einem sehr geringen Maße tatsächlich erschlossen.

zz Für Stadtbusse ist das wirtschaftliche Potenzial im mitt-

leren Szenario unter den getroffenen Annahmen bis 2.5 IKT für Elektromobilität III

2020 vernachlässigbar. Im optimistischen Szenario kön

nten bis zum Jahr 2020 etwa 40 Prozent des Gesamtbe- Vor dem Hintergrund der sehr positiven Ergebnisse der

standes an Stadtbussen wirtschaftlich mit Elektrobussen Studie entschloss sich das BMWi, den Förderschwerpunkt

betrieben werden. Dieses Potenzial setzt niedrige Kosten „IKT für Elektromobilität“ in die dritte Phase zu überfüh-

für die Ladeinfrastruktur voraus. Im pessimistischen ren. Der Fokus wurde diesmal auf die gewerblich genutzten

Szenario besteht in diesem Zeitraum kein ökonomisches Fahrzeuge und Flotten sowie deren Einbindung in Mobili-

Potenzial. täts-, Logistik- und Energieinfrastrukturen gelegt. Abbil-

dung 1 zeigt diese Weiterentwicklung des Programms in

zz Elektrische Lkw im städtischen Verteilverkehr können seine dritte Phase „IKT für EM III“ sowie die Mehrwerte, die

unter den getroffenen Annahmen hingegen bis zum Jahr durch die Begleitforschung erzielt werden sollen.

2020 in keinem Szenario wirtschaftlich betrieben wer-

den. Im Themenschwerpunkt Logistik sollen IKT-basierte Flot-

ten- und Logistikkonzepte erforscht werden, wie zum

zz Könnte das Potenzial von 700.000 batterieelektrischen Beispiel autonom fahrende Schwerlastfahrzeuge in Werks-

Pkw und leichten Nutzfahrzeugen bis zum Jahr 2020 im verkehren, IT-Plattformen für die Steuerung (teil-)elektri

optimistischen Szenario erschlossen werden, so wäre fizierter Nutzfahrzeugflotten in der Stückgutlogistik oder

dies, unter der Voraussetzung einer vollständigen Bereit- Batteriewechselkonzepte zur Erschließung mittlerer Dis-

stellung des Strombedarfs aus regenerativen Energien, tanzen für den Gütertransport mit elektrischen Nutzfahr-

mit einer Minderung der verkehrsbedingten Treibhaus- zeugen.

gasemissionen im Jahr 2020 um 2,6 Millionen Tonnen

verbunden. Im Themenschwerpunkt Energie (Energienetze und Smart

Grids) werden erneuerbare Energien und gewerbliche Elek-

zz Würde das Potenzial an Elektrobussen des optimistischen tromobilität in lokalen Smart Grids, Vernetzung von Flotten,

Szenarios bis 2020 vollständig realisiert und der Strom- Logistik, ÖPNV und Landwirtschaft mit Energienetzen und

bezug aus rein erneuerbaren Quellen sichergestellt wer- leitungsgeführte Landmaschinen mit Smart-Grid-Infra

den, könnten im Jahr 2020 etwa 1,3 Millionen Tonnen struktur erforscht.

Treibhausgasemissionen eingespart werden.

Im Themenschwerpunkt Mobilität (Mobilitäts- und Platt-

Grundsätzlich zeigt der Gesamtkostenvergleich auf, dass formkonzepte) werden emissionsfreie E-Taxi-Gesamtsys-

Elektrofahrzeuge in gewerblichen Anwendungen teilweise teme für Städte, netzverträgliche Ladung von Elektrobus-

bereits kurzfristig wirtschaftlich betrieben werden können. sen, Verknüpfung der im Auto vorhandenen Daten mit

Hauptursachen sind im Vergleich zum privaten Einsatz be denen der stationären Sensor-Infrastruktur, wirtschaftli-

sonders geeignete Fahrzeugnutzungsprofile sowie günstigere ches Einsatzmanagement für e-mobilitätsbasierte Dienst-

finanzielle beziehungsweise steuerliche Rahmenbedingun- leistungen sowie Mobilitätsplattformen für gewerblich

gen. Die Analysen weisen jedoch auch auf die besondere genutzte E-Fuhrparks untersucht.

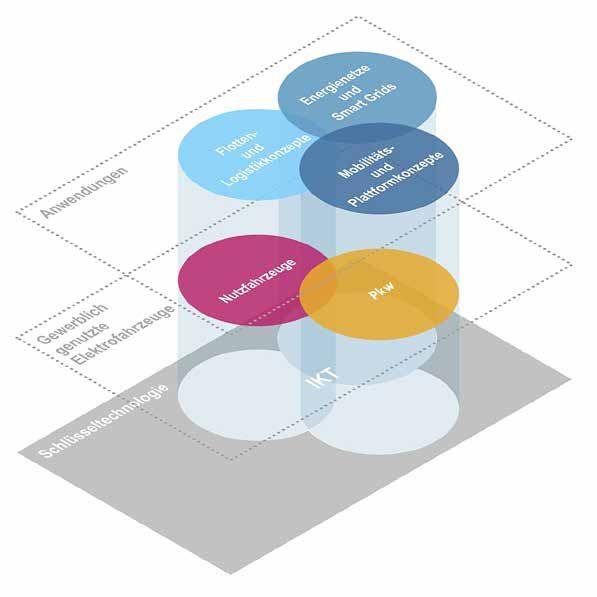

Relevanz der Entwicklung der Energiepreise, des Batterie-10 2. IKT FÜR ELEKTROMOBILITÄT III Abbildung 2 schematisiert die Zuordnung der gewerblich Um hierfür Impulse zu geben, müssen Technologieanbieter genutzten elektromobilen Nutzfahrzeuge und Pkw (mittlere mit den Anwendern in einen Dialog treten. Ebene) zu den drei Themenschwerpunkten (obere Ebene). Die IKT bilden hier als Schlüsseltechnologien die Basis Hierdurch wird die Elektromobilität zum Treiber neuer Kon (untere Ebene). Das Technologieprogramm „IKT für EM III“ zepte in der gewerblichen Mobilität. Diese sind wiederum setzt also die erfolgreiche Arbeit mit geschärftem Fokus nur mit einem umfassenden Einsatz von IKT vorstellbar, auf die Einbindung von gewerblichen Elektrofahrzeugen sodass das Programm „IKT für Elektromobilität III“ einen in Logistik-, Energie- und Mobilitätsinfrastrukturen fort. Schlüsselbeitrag zur Weiterentwicklung der Branche in Vier Übergangsprojekte verbinden die Phasen II und III: Deutschland leistet. GridCON, Adaptive City Mobility 2, LokSMART Jetzt! 2 und SADA. Gemeinsam mit den neuen „IKT für EM III“-Pro jekten (eJIT, RouteCharge, sMobility COM, iHub, 3connect, Abbildung 2: Schlüsseltechnologien, Fahrzeugarten und MENDEL, WINNER, OVAL und eMobility-Scout) und dem Anwendungen BMWi/Projektträger sollen in der Begleitforschung aktu- elle Themen bearbeitet und Innovationshürden abgebaut werden. Die gewerbliche Nutzung der Elektromobilität kann sich nur dann zeitnah durchsetzen, wenn gleichzeitig mit der Technologie- beziehungsweise Anbieterseite auch der Markt beziehungsweise die Anwenderseite einbezogen wird. Für gewerbliche Nutzer bestimmen – anders als im Individual- verkehr – fast ausschließlich betriebswirtschaftliche Überle gungen die Entscheidung, auf Elektromobilität umzusteigen. Letztendlich geben Total-Cost-of-Ownership-Argumente den Ausschlag. Zu berücksichtigen ist jedoch, dass die gewerbliche Elektro- mobilität nicht unbedingt dadurch konkurrenzfähig wird, dass in der betriebswirtschaftlichen Betrachtung lediglich verbrennergetriebene Fahrzeuge durch elektrisch angetrie- bene Fahrzeuge ersetzt werden. Vielmehr müssen auch die Einsatzkonzepte für die Fahrzeuge überdacht werden, insbe sondere auf der Flottenebene und unter Umständen auch über die Flotte eines einzelnen Betreibers hinaus. Die bei Anwendern etablierten Modelle zur Total-Cost-of-Owner ship (TCO-)-Berechnung sind dementsprechend anzupassen. Quelle: IKT für Elektromobilität III

11

3. Kurzbeschreibungen der Projekte

3.1 3connect

Elektromobilität in Flotten, Logistik, ÖPNV und Landwirtschaft – interoperabel und vernetzt zwischen Mobilität und Energie

3connect untersucht mit insgesamt 18 Konsortialpartnern an drei Standorten wesent-

liche Aspekte der Elektromobilität in gewerblichen Flotten, in Logistikanwendungen,

im ÖPNV und in der Landwirtschaft. Dabei sollen insbesondere Algorithmen, Schnitt-

stellen und Standards für die interoperable Verknüpfung von Fahrzeugtechnologie,

gewerblicher Mobilität und Stromnetz entwickelt werden, die bisher nicht ausreichend

vorhanden sind. In Aachen steht die Integration elektrischer Logistikflotten in das

Energiemanagement, im Allgäu die Integration von Elektrohybridtraktoren in das Energiemanagement von Agrarbetrie-

ben und in Osnabrück eine multimodale E-Mobilitätsplattform mit Elektrobussen für den ÖPNV im Vordergrund.

Kontakt:

Dr. Marc Walcher/Max Dern, dern@smartlab-gmbh.de, www.3connect-projekt.de

3.2 Adaptive City Mobility 2

CITY eTAXI „Emissionsfreies eMobility – Gesamtsystem für Städte“

Adaptive City Mobility 2 baut auf dem Erfolg seines Vorgängerprojektes auf, das den

Prototyp eines Leichtbau-Elektrotaxis mit Batteriewechselsystem speziell für Stadt-

zentren entwickelt hatte. In einem Feldtest erprobt das Projekt, wie sich der Einsatz

von mehreren Fahrzeugen dieses Typs im öffentlichen Straßenverkehr technisch reali-

sieren lässt. Dabei steht die intelligente Vernetzung von Fahrzeugen und Batteriewech-

selstationen zu einem E-Mobilitäts-Gesamtsystem auf dem Prüfstand. Demonstriert werden soll, dass es möglich ist, eine

E-Taxi-Flotte im urbanen Raum im Dauerbetrieb wirtschaftlich und mit hoher Nutzerakzeptanz zu betreiben.

Kontakt:

Kyriakos Georgiadis, kyriakos.georgiadis@bmz-gmbh.de, www.adaptive-city-mobility.de

3.3 eJIT

JIT-Logistiksystem auf elektromobiler Basis

eJIT verfolgt die Zielstellung, eine Vorreiterrolle bei der Elektrifizierung von

Just-in-Time-Logistikverkehren zu spielen und damit einen Beitrag zur Reduzierung

lokaler Emissionen an Automobilproduktionsstandorten zu erarbeiten. Im Projekt

werden zwei 40-Tonnen-Sattelzugmaschinen vom Engineering-Dienstleister IAV auf-

gebaut, mit Zukunftstechnologien der Elektromobilität und Fahrerassistenz ausgestat-

tet und anschließend an den Automobilstandorten Volkswagen Sachsen in Zwickau und Porsche Leipzig unter realen

Bedingung mit dem Projektpartner Schnellecke Logistics getestet. An diesem Beispiel werden Geschäftsmodelle der E-Lo-

gistik untersucht und Einsatzmöglichkeiten elektrischer Sattelzugmaschinen aufgezeigt.

Kontakt:

Andreas Wächtler, waechtler@amz-sachsen.de, www.e-jit.de12 3. K U R Z B E S C H R E I B U N G E N D E R P R OJ E K T E

3.4 eMobility-Scout

Ganzheitliche E-Mobilitäts-Plattform für E-Fuhrparks mit Nutzfahrzeugen und gemeinsam genutzten Infrastrukturen

Wie kann man gewerbliche Flotten mit elektrisch angetriebenen Nutzfahrzeugen

wirtschaftlich effizient betreiben? Welche Logistikpläne und Ladestrategien sind

optimal? Das wird in Pilotanwendungen bei den Berliner Verkehrsbetrieben (BVG)

und am Flughafen Stuttgart erprobt. Die BVG wird zunächst 100 ihrer 400 Nutz

fahrzeuge elektrifizieren und die Erkenntnisse dann für die Umstellung ihrer

gesamten Flotte nutzen. Am Flughafen Stuttgart sollen unterschiedliche Elektrofahrzeuge eingesetzt und in ein intelli-

gentes Energiemanagement integriert werden. Als Schlüssel zur Lösung dieser Aufgaben wollen die Projektpartner den

„eMobility-Scout“ realisieren, eine cloudbasierte IKT-Plattform für ganzheitliche E-Mobilitätssysteme.

Kontakt:

Frank Meißner, ems_pl@carano.de, www.emobilityscout.de

3.5 GridCON

Grid-Connected Agricultural Machine

GridCON baut auf dem Projekt SESAM des Förderprogramms „IKT für EM II“ auf, welches neben dem Bau und der

Demonstration eines batteriebetriebenen, vollelektrifizierten Traktors die Konzeptionierung eines leistungsstarken, kabel-

geführten Traktors umfasste. Dessen Weiterentwicklung, Aufbau und Demonstration mit zugehöriger Infrastruktur ist Ziel

von GridCON. Der SESAM-Batterietraktor soll das Kabel auf einer Trommel und während des Arbeitsprozesses last- und

verschleißarm mitführen. Hierzu wird ein autonomes Fahrzeug- und Kabelführungssystem entwickelt und eingesetzt. Die

elektrische Energieversorgung erfolgt über eine Smart-Grid-Infrastruktur und bezieht auf dem Landwirtschaftsbetrieb

verfügbare erneuerbare Energien ein.

Kontakt:

Prof. Dr.-Ing. Peter Pickel, pickeldrpeter@johndeere.com

3.6 iHub

Intelligente IT-gestützte Plattform für elektromobiles, nachhaltiges und effizientes Infrastruktur- und Flottenmanagement

von Logistik-Hubs

Elektrisch angetriebene Lastkraftwagen haben im Vergleich zu dieselbetriebenen Lkw

eine geringe Reichweite. Für ein Logistikunternehmen lohnt sich ihr Einsatz nur dann,

wenn er durch ein zentrales Flottenmanagement gesteuert wird, das flexibel entschei-

det, ob ein Diesel- oder ein Elektro-Lkw für die jeweilige Tour am besten geeignet ist.

Batteriezustand, Ladeplanung und die Länge der Verteilrouten sind dabei die wichtigsten Parameter. Eine IT-Plattform dafür

soll im Projekt „iHub“ protypisch entwickelt werden. Dazu werden in einer gemischten Flotte ein Fahrzeug auf Sprinterba-

sis mit 5,7 Tonnen und zwei Elektro-Lkw von mindestens 12 Tonnen zuzügliches Gesamtgewicht eingesetzt, die palettierte

Frachten als Stückgut transportieren. Die Ergebnisse sollen anschließend auf größere Flotten hochgerechnet werden.

Kontakt:

Martin Sonnenberg, martin.sonnenberg@dbschenker.de, www.ihub-projekt.de

Prof. Dr. rer. nat. Karl-Georg Steffens, karl-georg.steffens@institut-pfl.de3. KURZBESCHREIBUNGEN DER PROJEKTE 13

3.7 lokSMART Jetzt! 2

Elektromobilität im lokalen Smart Grid

Das Projekt „lokSmart JETZT!“ hat im Förderprogramm „IKT für EM II“ die möglichen

Vorteile der Kopplung von Elektrofahrzeugen an autarke lokale Smart Grids über

Gleichstrom (DC/DC)-Ladestationen demonstriert. Daran anknüpfend, erprobt das

Nachfolgeprojekt nun im gewerblichen Umfeld dezentrale Stromversorgungseinhei-

ten, die vorrangig aus regenerativen Energiequellen gespeist werden und Elektrofahrzeuge integrieren, die auf bidirektio-

nales DC/DC-Schnellladen ausgelegt sind. In drei Feldversuchen mit insgesamt zwölf E-Lieferfahrzeugen einer Handwerks

bäckerei mit zahlreichen Filialen, eines Ingenieurbüros und eines Eventgastronomieveranstalters werden Lösungen für

einen netzdienlichen und effizienten Betrieb kleiner gewerblicher Elektroflotten in lokalen Smart Grids entwickelt und in

der Praxis erprobt.

Kontakt:

Dr. Uwe Koenzen, koenzen@planungsbuero-koenzen.de, www.loksmart.de

3.8 MENDEL

Minimale Belastung elektrischer Netze durch Ladevorgänge von Elektrobussen

Das Projekt MENDEL strebt eine Minimale Belastung Elektrischer Netze Durch Lade-

vorgänge von Elektrobussen an. Das soll sowohl durch eine Kostenreduktion für den

Aufbau und Betrieb der Ladeinfrastruktur als auch durch eine Verringerung des

Stromverbrauchs der Busse erreicht werden. Fahrzeugeinsatz- und Infrastrukturpla-

nung sowie Lastmanagement und Fahrstrategie im täglichen Betrieb müssen dafür

optimiert werden. Das Systemkonzept, das MENDEL erarbeitet, wird mit einer Versuchsflotte von fünf Linienbussen in

Braunschweig erprobt und über angepasste Ampelschaltungen und einen Verkehrsrechner in den Realbetrieb integriert.

Das Projekt verknüpft damit die beiden Domänen Intelligente Verkehrssysteme und Smart Grid.

Kontakt:

Dipl.-Ing. Dirk Weißer, dweisser@init-ka.de, www.mendel-projekt.de

3.9 OVAL – Ohne Voranmeldung Laden

Ad-hoc Laden und Bezahlen

Ladesäulen im öffentlichen Raum sind für Elektroautofahrer heute i. d. R. nur mit ver-

traglicher Bindung an einen Ladesäulenbetreiber oder Elektrizitätsanbieter zugäng-

lich. Wie sich die von der Europäischen Union vorgeschriebene Option Ad-hoc Laden

und Bezahlen realisieren lässt, analysiert und bewertet das Projekt OVAL unter tech-

nischen, wirtschaftlichen und rechtlichen Gesichtspunkten. Die in Form einer Studie

verdichteten Ergebnisse und Empfehlungen werden in Pilotanlagen an Standorten in Hilden und Langenfeld abschließend

ihre praktische Umsetzung finden.

Kontakt:

Dr. Wolfgang Klebsch, wolfgang.klebsch@vde.com14 3. K U R Z B E S C H R E I B U N G E N D E R P R OJ E K T E

3.10 RouteCharge

Batteriewechselsystem für die Erschließung mittlerer Distanzen bei der Filialbelieferung mit eNFZ

Durch die Implementierung eines intelligenten Batteriewechselsystems sollen in diesem Projekt Distanzen von bis zu 300

Kilometern für den Gütertransport mit elektrisch angetriebenen Lkw erschlossen werden. Dazu wird in einem Feldversuch

zunächst ein Konzept mit einem elektrischen 20-Tonner mit Wechselbatterie und drei Batteriewechselstationen erprobt.

Diese werden zwischen dem Zentrallager eines Logistikunternehmens in Peine und dessen für den Großraum Berlin

zuständigen Verteilzentrum in Potsdam aufgebaut. Die Wechselstationen sollen einen doppelten Nutzen erfüllen, indem

sie neben der Antriebsenergie auch Regelleistung auf dem Strommarkt anbieten und dadurch wirtschaftlich betrieben

werden können.

Kontakt:

Torsten Wildeck, Torsten.Wildeck@ipk.fraunhofer.de

3.11 SADA

Smart Adaptive Data Aggregation

SADA steht für Smart Adaptive Data Aggregation. Das Projekt geht von der Beobach-

tung aus, dass einerseits moderne Pkw und Lkw mit immer mehr IKT-Funktionen

ausgestattet sind und die Verkehrsleitsysteme vieler Städte immer intelligenter wer-

den, andererseits aber eine Verknüpfung der Daten aus Fahrzeugen und Infrastruktur

kaum stattfindet. Im SADA-Projekt wird daher eine IKT-basierte Lösung entwickelt,

die die im Auto erhobenen Daten modular und flexibel mit den Daten der städtischen Sensorinfrastruktur verknüpft,

sodass neue Anwendungsideen schnell umgesetzt werden können. Beispielhaft soll diese Integration anhand einer koope-

rativen Parkraumüberwachung demonstriert werden.

Kontakt:

Dr. Georg von Wichert, Georg.Wichert@siemens.com, www.projekt-sada.de

Dr. Susana Alcalde Bagües, susana.alcalde@siemens.com

3.12 sMobilityCOM

Entwicklung eines integrierten, prädikativen Lade- und Einsatzmanagements für e-mobilitätsbasierte Dienstleistungen

Im Projekt wird ein prädiktives Lade- und Einsatzmanagement für mobilitätsbasierte

Dienstleister entwickelt. Im Fokus stehen dabei Flottenlösungen für ambulante Pfle-

gedienste, die wegen der großen Anzahl an Fahrzeugen und ihrer hohen öffentlichen

Wahrnehmbarkeit einen wichtigen Hebel für die Akzeptanz und Verbreitung der Elek-

tromobilität darstellen. Durch minimale Stromkosten und intelligente Mehrfachnutzungskonzepte soll beispielhaft bewie-

sen werden, dass der Einsatz von Elektrofahrzeugen in dieser Branche rentabel ist. Das Projekt kann auf Erfahrungen aus

dem Vorgängerprojekt „sMobiliTy“ anknüpfen, in dem unter anderem eine Lösung für die kostenoptimierte netzdienliche

Heimladung von Elektrofahrzeugen entwickelt wurde.

Kontakt:

Frank Schnellhardt, schnellhardt@innoman.de, www.smobility.netSie können auch lesen