IPTV: Die globale Entwicklung - Workshop - Landesanstalt für Medien NRW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

IPTV: Die globale Entwicklung

GSPWM-Workshop

Rundfunk in Zeiten des Netzes

Düsseldorf, 28. Januar 2008

Goldmedia GmbH

Media Consulting & Research

Dr. Klaus Goldhammer

Bild: Telekom Austria

Oranienburger Str. 27 l 10117 Berlin, Germany

Tel. +49 30-246 266-0 l Fax +49 30-246 266-66

Klaus.Goldhammer(at)Goldmedia.de l www.Goldmedia.de

Inhalt: IPTV in seiner globalen Entwicklung

1. Über Goldmedia/Vorbemerkungen

2. Rahmenbedingungen für IPTV

3. IPTV: Deutschland im

internationalen Vergleich

4. Chancen für IPTV

5. Nutzer und Nutzung von IPTV

6. Fazit

2

Goldmedia Gruppe in Berlin

Consulting, Custom Research, Sales & Services

Goldmedia GmbH Media Consulting & Research

Strategieberatung Research & Analysen

(Product, Pricing, usw.) Marktanalysen

Business Development Wettbewerbsanalysen

Implementierung Prognosen/Forecasts

M&A, Markteintritt Prognosetools:

Strategieberatung

Corporate Finance MPAFilm

Research & Finance

Lobbying Fanfinder

Goldmedia

Goldmedia Custom Goldmedia Sales

g

un M

an ia n

a

pl ed tu

Research GmbH fo d N rk & Services GmbH

M ark

rs u t-

un -

g

ch tz

rm

CATI, CAPI Interviews un er Mediaplanning

g -

Ve

Fokusgruppen Corporate Media

Conjoint-Analyse Special Interest

Eyetracking Vermarktung

Pupillometrie Mehrwertdienste

3

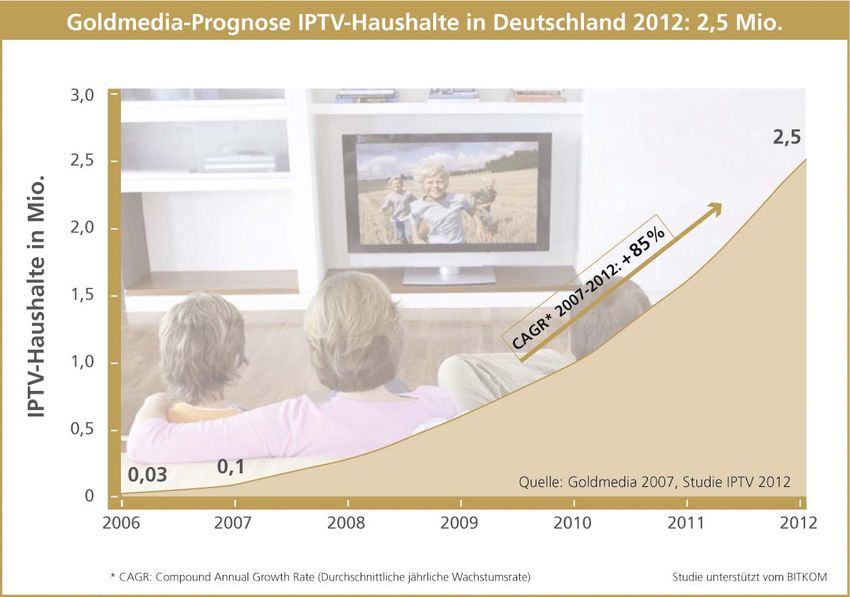

Goldmedia Research: Studie IPTV 2012

IPTV 2012. Marktpotenziale für IP-basiertes Fernsehen in Deutschland

Unterstützt vom BITKOM

I Prognose für hohes Nutzerinteresse:

2012 über 2,5 Mio. IPTV-Kunden in Deutschland

I IPTV für Telcos mit großem Kundenbindungseffekt –

preislich attraktive Produktbündel sind Voraussetzung

I Hohe technische Verfügbarkeit und Klärung der rechtlichen

Rahmenbedingung – Voraussetzungen für den Erfolg

I IPTV ist echte Konkurrenz zum Broadcasting, differenziert

sich jedoch durch viel mehr Angebotsmöglichkeiten

I VoD, Interaktion, Vielfalt – der Mehrwert von IPTV muss

dem Kunden klar vermittelt und kommuniziert werden

Inhalte der Studie:

I Technik, Recht und Contentschutz & Regulation

I Ökonomische Basis & Geschäftsmodelle

I TV- und Breitbandmarkt

I IPTV-Inhalte & WebTV-Anwendungen

I Case Studies in Deutschland und Europa

I Marktpotenzialanalyse: Marktprognose bis 2012

Bestellung unter:

Goldmedia GmbH Media Consulting & Research

Dr. Katrin Penzel

Oranienburger Str. 27, 10117 Berlin, Germany

Tel. +49 30-246 266-0, Fax +49 30-246 266-66

Katrin.Penzel@Goldmedia.de

4

„Gesetze“ determinieren die digitale Welt…

Metcalf´s Law:

http://www.maxtor.com/products/BigDrive/whitepaper.htm

Wert eines Netzwerks

steigt im Quadrat der Moore’s Law

Storage Law Zahl seiner Teilnehmer… Steigende Rechenleistung:

Steigende Speicherkapazität: Verdopplung alle 18 Mon.

Verdopplung alle 12 Monate Transistoren pro Prozessor (in Tsd.)**

Speicherkapazitäten der Plattform (in MB)*

10000

1000

100

10

1

1970 1980 1990 2000

Quelle: Maxtor Corporation

Gilder’s Law

Real in Dt.:

Steigende Bandbreiten:

Verdreifachung alle 12 Monate Verdopplung

* Quelle: Maxtor Cooperation Breitband HH*** alle 12 Monate

** Quelle: FTD Deutschland vom 31.8.2004 (nominale Datenrate)

*** Quelle: Technology Futures

5

IPTV: Eine Definitions-Frage….

Video-Sharing-

Video-/ Plattformen/UGC

TV-on-Demand

On Demand

Streaming-Portale Web-TV Sender/

IPTV i.e.S. Streaming

Linear

Dedizierte Netze WWW/Kein QoS

6

Inhalt: IPTV in seiner globalen Entwicklung

1. Über Goldmedia/Vorbemerkungen

2. Rahmenbedingungen für IPTV

3. IPTV: Deutschland im

internationalen Vergleich

4. Chancen für IPTV

5. Nutzer und Nutzung von IPTV

6. Fazit

7

Deutschland ist im internationalen Vergleich

Nachrücker bei der Breitbandpenetration

Breitbandpenetration in % der HH (2006) Schlussfolgerung

0 10 20 30 40 50 60 70 80 90

Im weltweiten Vergleich

zeigen sich für Deutsch-

Südkorea 83

Niederlande 42,9 26,1 69

land noch deutliche

Entwicklungspotenziale

Dänemark 39,7 27,5 67,2

Schweiz 41,4 23 64,4

Märkte mit starker Breit-

Norwegen 49,2 10,4 59,6

58,8

bandpenetration sind

Finnland 51,4 7,4

UK

durch starken Wettbewerb

43,8 12,9 56,7

Japan 30,6 23,1 53,7 im DSL-Bereich sowie zwi-

Schweden 37,1 13

50,1

schen den Zugangstechno-

USA 20,1 29,8

49,9

logien gekennzeichnet.

Frankreich 44,9 2,2

47,1

Spanien 34,7 10,5 45,2 Infrastrukturwettbewerb

Italien 36,3 1,6 37,9 findet in Deutschland

Deutschland 35,8 1,537,3 bislang kaum statt, wird

Irland 25,9 9,5 35,4 jedoch zukünftig, insb. im

Ungarn 15,7 15 30,7

Bereich des Kabelinternet

Polen 14,3 4,5 18,8 DSL-Anschlüsse deutlich zunehmen

Sonstige Anschlüsse

Quelle: Goldmedia / Bitkom

8Nach wie vor deutliches Potenzial im deutschen

Breitbandmarkt – 13 Mio. zusätzl. Anschlüsse bis 2012

Breitband-Anschlüsse in Deutschland 2007-12 Schlussfolgerungen

50 Breitbandanschlüsse in Mio. 100%

Breitbandpenetration in Prozent der Haushalte Breitbandmarkt Deutsch-

83% Südkorea- land immer noch leicht

Niveau

79% 2006 unterdurchschnittlich

40 74% entwickelt – sadurch bis

Breitbandanschlüsse in Mio.

75%

Breitbandpenetration in %

68% 2012 noch erhebliches

33,3

61% 31,5

29,3 Entwicklungspotenzial

30 vorhanden

51% 26,9

24,0

50% Wachstum nach Kunden

20,3 um mehr als 10 Prozent

20

10,4%

-1 2: pro Jahr, insgesamt bis

R 0 7

CAG 2012 13 Mio. zusätzliche

25% Breitbandanschlüsse

10

Damit erreicht Deutsch-

land in 2012 Werte wie

sie Ende 2006 von Süd-

0 0%

2007 2008 2009 2010 2011 2012

korea gemessen wurden

Quelle: Goldmedia Hochrechnung 01/2008

9Inhalt: IPTV in seiner globalen Entwicklung

1. Über Goldmedia/Vorbemerkungen

2. Rahmenbedingungen für IPTV

3. IPTV: Deutschland im

internationalen Vergleich

4. Chancen für IPTV

5. Nutzer und Nutzung von IPTV

6. Fazit

10IPTV-Beispiel Frankreich: free

Echtes Triple-Play für 29,99 Euro monatlich

Angebot

100 Free-TV-Kanäle, sowie

diverse Pay-TV Bouquets

incl. diverser Sportangebote

Video on Demand, HDTV

30 Radiosender

DSL-Flatrate mit 28 MBit/s

Kostenlose Telefonie

Fester Endkundenpreis:

29,99€/Monat!

Portfolioentwicklung bei Free 2002-2006

2002 2003 2004 2005 2006

Single Play Dual Play Triple Play Triple Play Triple Play Strategie

> 100 Programme Stetiger Ausbau des Leis-

>70 Programme

inklusive

tungsportfolios bei fixem

TV inklusive Optional 100 Pay-

TV Programme

Endkundenpreis

Optional 50 Pay- und Bouquets

Forcierte Verbreitung der

Quelle: Goldmedia, Free, 2006

>30 Programme TV-Programme

inklusive und Bouquets Video on Demand

STB „Freebox

Internet: 512 Kbit/s 2 Mbit/s 6 Mbit/s 20 Mbit/s 28 Mbit/s

Max. Bandbreite Flatrate Flatrate Flatrate Flatrate Flatrate Mittlerweile fast alle

Festnetz-

Telefonanschluss Ja Nein Nein Nein Nein

Free-Breitbandkunden

erforderlich? technisch anschlussbereit

Paketpreis 29,99 Euro 29,99 Euro 29,99 Euro 29,99 Euro 29,99 Euro für IPTV

13Goldmedia Nutzerprognose:

2,5 Mio. IPTV-Haushalte in Deutschland 2012

15Inhalt: IPTV in seiner globalen Entwicklung

1. Über Goldmedia/Vorbemerkungen

2. Rahmenbedingungen für IPTV

3. IPTV: Deutschland im

internationalen Vergleich

4. Chancen für IPTV

5. Nutzer und Nutzung von IPTV

6. Fazit

16Auf dem Weg zum Meso-Medium – Digitalisierung

und IPTV als Treiber für die fünfte TV-Generation

Entwicklung der TV-Sender-Anzahl – Beispiel Deutschland

50er 80er 90er 2000er 2010

1200

> 1000

Zahl der Kanäle

800

400

250

20 50

2

0

Quelle: Goldmedia

1. Generation 2. Generation 3. Generation 4. Generation 5. Generation

Öffentlich-Rechtliche Private Sender T-Commerce/ Spartensender/ Mesomedien

Sender Interaktion Diversifizierung

17TV auf dem Weg zum Mesomedium:

Programme für 100 bis 100.000 Zuschauer…

Mediengattungen nach Durchdringungszeit und Reichweite

Zugriff/Durch-

dringungszeit

Meso-

Mikro-Medien Massen-Medien

Medien

6 Monate Bücher

Quelle: Goldmedia / nach Lars B. Karle, Thyssen Telecom 1998

Film

3 Monate

1 Monat (Monats-)

Plakatwerbung Zeitschrift

1 Woche

Brief Wurfsendungen

24 Stunden

12 Stunden E - Mail

Digitale- Tages-

Mund zu zeitung

6 Stunden

Mund Spartenkanäle

3 Stunden

FAX

Video-

1 Stunde Telefon

Konferenz

Lokal TV Radio TV Reichweite

Personen

1 3 10 100 1.000 10.0000 100.000 1 Mio 10 Mio

18The Long Tail: Wenige Massenprogramme für Viele –

viele Nischenprogramme für wenige Zuschauer

Reichweiten dt. TV-Sender: Das Long Tail-Prinzip Schlussfolgerung

Neue Programme

Zuschauerreichweite im Tagesverlauf in Prozent

erreichen nur noch

15%

kleine Zielgruppen

IPTV ermöglicht kosten-

günstige Distribution

10%

an Kleinst-Zielgruppen

Strategie: Anbieter

können vielseitige, ziel-

gruppenorientierte Pay-

5% TV Angebote gezielt

vermarkten und reich-

weitenstarke Plattfor-

1% men für digitale Free-

TV Sender aufbauen.

0% [...]

IPTV theoretisch mit

Top 10 Top 30 Top 1.000

unbegrenzter Zahl an

Ranking TV-Sender nach Einschaltquoten Programmen

Quelle: Goldmedia-Analyse nach Anderson, Chris (2006): The Long Tail; Exemplarische Auswahl der Anbieter

19Sparten-TV: Erfolgreiche Bsp. schon jetzt im Web

Schlussfolgerung

Spezialprogramme für sehr spitze

Zielgruppen sind bereits darstellbar

und werden sich weiter ausdifferen-

zieren: TierTV, HundeTV, DackelTV

Zahlungsbereitschaft vorhanden und

Quelle: cycling.tv

zielgruppenspezifische Werbung

ohne Streuverluste umsetzbar!

Alternativ: Branded Content, d.h.

Unternehmen zahlen direkt selbst

für eigenes Marken-TV als ideales

Instrument zur Unterstützung der

Markentreue bzw. Kundenbindung –

Quelle: landrover.com/gobeyond hier kein direkter Einnahmefluss

notwendig.

Bsp.: Land Rover als Lebensgefühl

„We love the taste of adventure“

20Inhalt: IPTV in seiner globalen Entwicklung

1. Über Goldmedia/Vorbemerkungen

2. Rahmenbedingungen für IPTV

3. IPTV: Deutschland im

internationalen Vergleich

4. Chancen für IPTV

5. Nutzer und Nutzung von IPTV

6. Fazit

21Triple Play?

Kaum jemand kennt digitale Technologien

Der lange Weg zur Masse: Branding & Marketing

Kenntnis über neue Medien-Technologien in Deutschland (2006)

0% 50% 100%

IPTV 3,3 26,9 69,8

Quelle: TNS Emnid Medienforschung, W&V, 2006

Video on Demand 20,1 44,0 35,9

HDTV 29,0 56,6 14,5

Handy-TV 17,5 65,8 16,7

Triple Play 4,7 16,9 78,4

Kenne ich und weiß genau über diese Entwicklung Bescheid

Kenne ich dem Namen nach, aber weiß weniger gut Bescheid

Ist mir unbekannt

Schlussfolgerung

Nur etwa drei Prozent der Bevölkerung wissen überhaupt, was genau IPTV ist,

nur knapp fünf Prozent können sagen, was sich hinter Triple Play verbirgt

70% bzw. fast 80% haben noch nie etwas von IPTV bzw. Triple Play gehört!

Zumeist diffuse Vorstellung von Video on Demand, Mobile TV oder HDTV

HDTV (knapp 30%) noch mit vergleichsweise hoher Bekanntheit

23Bindung an alte Medien sinkt bei Jugendlichen

JIM-Studie: Medienpräferenzen der 12 bis 19jährigen

Bindung an Medien 2005/2007 Medienbeschäftigung Freizeit (12-19j)

Quelle: JIM Studie 2001-2007, 12-19 Jahre

Am wenigsten verzichten kann ich auf ... täglich/mehrmals pro Woche

100% 93% 91%

25%

84% 82% 82%

Computer 26%

74% 77%

80% 70%

23%

64%

60%

22% 60%

Fernseher 19%

30% 40%

18%

20%

MP3-Player 16%

0%

15% Fernseher Musik- Computer Radio mp3 Internet

CDs/Kasetten 2001 2005 2006 2007

Internet 19%

16%

Bücher

9%

8% Schlussfolgerungen

11%

6% Bewegtbildinhalte werden insbeson-

Radio 8%

dere von den jungen Generationen

Quelle: JIM Studie 2001-2007, 12-19 Jahre

11%

2% auch jenseits klassische Plattformen

2007

Zeitschriften 4%

5%

genutzt: Print, Radio und TV verlieren

2006

2%

2005 Handy, PC/Laptop oder auch Game-

Zeitung 2%

4% Konsolen werden zu den neuen

0% 5% 10% 15% 20% 25% 30% 35% „Medien“ für Bewegtbildinhalte

Quelle: JIM Studie 1998-2007, 12-19 Jahre

24Inhalt: IPTV in seiner globalen Entwicklung

1. Über Goldmedia/Vorbemerkungen

2. Rahmenbedingungen für IPTV

3. IPTV: Deutschland im

internationalen Vergleich

4. Chancen für IPTV

5. Nutzer und Nutzung von IPTV

6. Fazit

25TV-Inhalte werden in Zukunft alle Geschmäcker

versorgen: mehr Angebot, mehr Vielfalt

26Fazit: IPTV in Deutschland und weltweit

Beispiele im Ausland belegen: IPTV ist Realität und erfolgreich!

1 Triple-Play-Preis erfolgsentscheidend!

Dtld. bei IPTV noch im Pionierstadium und international Nachzügler

2 Rahmenbedingungen erschweren schnelle Durchdringung

IPTV bedeutet Chance für Sparten-TV und umgekehrt: Vielfaltsoption

3 Neuer Content – Zielgruppen-TV, Marken-TV etc.

Medien-/TV-Rezeption im Umbruch – Applikationen gewinnen an Bedeutg

4 Interaktivität aber nicht der entscheidende „Trigger“

Bisher kaum breites Verständnis für digitale Technologien vorhanden

5 Jugendliche wachsen aber bereits heute mit IPTV-Präferenz (i.w.S) auf.

IPTV gewinnt weltweit, insbesondere in Europa, rasant an Bedeutung

Deutschland international Nachzügler

Klassischer TV-Konsum wird erweitert und ergänzt, aber nicht ersetzt

TV-Evolution statt Revolution!

27Vielen Dank für Ihre

Aufmerksamkeit!

© Goldmedia GmbH

Media Consulting & Research

Dr. Klaus Goldhammer

Oranienburger Str. 27, 10117 Berlin, Germany

Tel. +49 30-246 266-0, Fax +49 30-246 266-66

Klaus.Goldhammer@Goldmedia.deSie können auch lesen