KAPITALMARKT-TENDENZEN 2020 - Rückblick Q3 | Ausblick Q4 - Hamburg, im Juli 2019 - Albrecht ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

KAPITALMARKT-TENDENZEN 2020

Rückblick Q3 | Ausblick Q4

Hamburg,

Hamburg,

im im

Oktober

Juli 2019

2020Rückblick Q3 | Ausblick Q4

ZUSAMMENFASSUNG

Rückblick Q3 Ausblick Q4

• Geopolitische Themen treten vor der anstehenden US-Wahl eher in • Die massiven Konjunkturpakete und die expansive Geldpolitik der

den Hintergrund. Im Anschluss werden wohl die Verhältnisse neu Notenbanken sollten im Q4 ihre positiven Effekte entfalten.

geordnet.

• Zwei große Themen werden in Q4 entschieden: Die US-Wahl und die

• Die globale Wirtschaft konnte sich nach den Lockdowns und teils Art des Brexit.

geringeren COVID Zahlen ím Vergleich zum Q2 erheblich – aber von

• COVID-19 bleibt oder wir in Abhängigkeit des Infektionsgeschehens

einer niedrigen Basis aus – erholen.

ein Belastungsfaktor bleiben. Meldungen zu einem fertigen Impfstoff

• Der Inflationsdruck in USA und Europa bleibt gering. können positive Impulse setzen.

• Die Aktien- und Rentenmärkte tendierten eher seitwärts. Saisonal • Die Chance auf positive Ergebnisbeiträge bei Aktien, Renten und auch

bedingt waren die Umsätze eher geringer als im Jahresdurchschnitt. im Gold ist gegeben.

- Rückblick Q3 + - Ausblick Q4 +

Geopolitik

Konjunktur

Geldpolitik

Aktien

Anleihen

Edelmetalle | Rohstoffe

Weitere Finanzinstrumente

Sentiment

Quelle: eigene Darstellung. Stand: 13.10.2020 2Rückblick Q3 | Ausblick Q4

GEOPOLITIK

Rückblick Q3 Ausblick Q4

• Die rückläufigen Corona Fallzahlen in Europa lenken das Augenmerk • „The race to the White House“ ist bis zum Wahltag das dominante

auf andere Themen. Thema.

• Nord Stream 2 und der Fall Nawalny trüben das Verhältnis des • Der Vorsprung von Joe Biden scheint recht komfortabel; es wird aber

Westens zu Russland. auf den Ausgang in den „Swing States“ ankommen. Hier ist noch

nichts entschieden.

• Der Wahlkampf in den USA wird härter und dominiert das Regieren • Eine Hängepartie bei der Auszählung könnte die Straße mobilisieren.

und politische Handeln von Präsident Trump. Ein klarer Sieg eines Kandidaten würde eine Rückkehr zu Sachthemen

• Missmanagement in der Corona-Krise in den USA; sprunghafter beschleunigen.

Anstieg von COVID 19 und der Arbeitslosigkeit. • Je nach Ausgang könnten alte Konflikte wie Handelsstreitigkeiten

wieder in den Vordergrund rücken.

• Der Handelskonflikt zwischen den USA und China ist während der

Corona-Krise eher zum Randthema verkommen. • Ein „No-Deal“ Brexit rückt wieder in den Fokus.

- + - +

4

BlackRock Geopolitical Risk Indicator

3

2

1

0

-1

Sep. 08 Sep. 10 Sep. 12 Sep. 14 Sep. 16 Sep. 18 Sep. 20

3

Quelle: BlackRock. Stand: 13.10.2020. Erläuterungen siehe GlossarRückblick Q3 | Ausblick Q4

KONJUNKTUR

Rückblick Q3 Ausblick Q4

• Die globale Wirtschaft konnte sich nach den Lockdowns und teils • Die staatlichen Konjunkturhilfen in der EU und den USA helfen der

geringeren COVID-19 Zahlen ím Vergleich zum Q2 erheblich – aber Industrie aus der Rezession. Das Dienstleistungsgewerbe hat es im

von einer niedrigen Basis aus – erholen. Zuge eines höheren Infektionsgeschehen wieder schwerer,

Konsumzurückhaltung nimmt wieder zu.

• Die Anzahl der Kurzarbeiter in Deutschland nimmt rapide ab.

• Die Forschung an COVID-19 Impfstoffen geht voran. Einige

• Konkurse und Kreditausfälle sind aktuell noch immer niedrig.

Unternehmen treten in die letzten klinische Phase ein. Die Aussicht

• China überraschte jüngst mit positiven Daten aus der auf eine schnelle Markteinführung eines oder mehrerer Impfstoffe

Industrieproduktion, die sich auf Jahressicht sogar verbessern könnte neue Kräfte für eine wirtschaftliche Erholung aktivieren.

konnte.

+ - +

105,5 65

Consumer Confidence Index (CCI) Einkaufsmanagerindex (EMI) Verarbeitendes Gewerbe

104 60

102,5 55

101 50

99,5 45

98 40

96,5 Euro-Zone Deutschland USA 35

Euro-Zone China USA

95 30

Sep 99 Sep 02 Sep 05 Sep 08 Sep 11 Sep 14 Sep 17 Sep 20 Sep 12 Sep 13 Sep 14 Sep 15 Sep 16 Sep 17 Sep 18 Sep 19 Sep 20

4

Quelle: OECD data, eigene Darstellung. Stand: 13.10.2020. Erläuterungen siehe Glossar Quelle: Statista, eigene Darstellung. Stand: 13.10.2020. Erläuterungen siehe GlossarRückblick Q3 | Ausblick Q4

GELDPOLITIK

Rückblick Q3 Ausblick Q4

• Aufgrund geringerer Nachfrage blieb der Inflationsdruck sowohl in • Die Modern Monetary Theory (MMT) oder auch ultralockere

den USA als auch in Europa aus. Geldpolitik scheint weiterhin Schule zu machen. Die Staaten pumpen

ungeniert unfassbare Summen in Wirtschaft und Sozialsysteme

• Die moderate Entwicklung der Neukreditvergabe an Unternehmen in

weltweit.

Europa führt ebenfalls nicht zu erhöhten Inflationsrisiken.

• Die Inflation könnte auf niedrigem Niveau etwas anziehen, sobald

• Die neue geldpolitische Strategie in den USA lautet „Average Inflation

neues Geld aus den Konjunkturprogrammen über erhöhte

Targeting“. Vermutlich wird zukünftig die Arbeitslosenquote als ein

Kreditvergabe in den Kreislauf gelangt. Bei weiterhin weniger

Faktor für Zinsanpassungen der Notenbank anders interpretiert

Konsumentennachfrage wird dies wohl von den Notenbanken in Kauf

werden.

genommen.

- + - +

9%

5%

Inflationsraten Leitzinsen

4% 7%

3% 5%

2%

3%

1%

1%

0%

-1% -1%

Sep. 15 Sep. 16 Sep. 17 Sep. 18 Sep. 19 Sep. 20 Sep. 08 Sep. 10 Sep. 12 Sep. 14 Sep. 16 Sep. 18 Sep. 20

Euro Währungsraum USA China Euro Währungsraum USA China

5

Quelle: Statista, eigene Darstellung. Stand: 13.10.2020 Quelle: Statista, eigene Darstellung. Stand: 13.10.2020Rückblick Q3 | Ausblick Q4

AKTIEN

Rückblick Q3 Ausblick Q4

• Die amerikanischen Märkte schlossen in Lokalwährung leicht positiv, • Massiv steigende Infektionszahlen würden die Finanzmärkte nervös

in Euro gerechnet und auch die europäischen Märkte negativ. machen und die Volatilität zurückbringen.

• Eine weitere Erholung, insbesondere von europäischen Börsen, • Der Ausgang der US Wahlen könnte zu Verwerfungen führen.

aufgrund geringem Infektionsgeschehens ist bislang genauso Gewisse Nachholeffekte, die im statistisch eher volatilen und

ausgeblieben wie eine Aufholbewegung von Value – Aktien schlechten Monat September ausgeblieben sind, könnten dann

insgesamt. eintreten.

• Trotz einer deutlichen Korrektur der Technologierte im September, • Positiv betrachtet greifen die weltweiten Hilfspakte, entfalten Ihre

konnte der Nasdaq-100-Index im 3. Quartal erneut zulegen. positive Wirkung auf die Volkswirtschaften und führen im Ausblick zu

verbesserten Indikatoren und Wirtschaftsdaten.

- + - +

45 1,6 Ted Spread (in %)

Case Shiller KGV

1,4

35

1,2

1

25

0,8

15 0,6

0,4

5 0,2

0

1984 1990 1996 2002 2008 2014 2020 2014 2015 2016 2017 2018 2019 2020

-5

6

Quelle: Bloomberg, eigene Darstellung. Stand: 13.10.2020. Erläuterungen siehe Glossar Quelle: www.macrotrends.net, eigene Darstellung. Stand: 13.10.2020. Erläuterungen siehe GlossarRückblick Q3 | Ausblick Q4

ANLEIHEN

Rückblick Q3 Ausblick Q4

• Die Spreads für sämtliche Anleihen habe sich nach zwischenzeitlich • Unter Berücksichtigung eines angemessenen Chance-/ Risikoprofils

deutlicher Ausweitung im 3. Quartal insgesamt wieder eingeengt. versuchen wir Spreadausweitungen in Sub-Anlageklassen zu nutzen.

• Gerade die Renditen in europäischen Staatsanleihen sind wieder • Infolge steigender Inflationserwartungen und sich verbessernder

gesunken. Ein ungewisses Makroumfeld und Korrekturen an den Konjunkturdaten werden Staatsanleihen eher unattraktiv bleiben.

Aktienmärkten treibt mehr Anleger in den vermeintlichen „safe

• Unternehmensanleihen sowie insbesondere Schwellenländer- und

heaven“.

Hochzinsanleihen scheinen eher attraktiv.

• High Yield Risikoaufschläge sind in den letzten Wochen angestiegen.

- + - +

Verschiebung der Zinsstrukturkurve 1,70%

4,0% Rendite 10-jähriger US-Staatsanleihen minus

1,45%

Rendite 3-Monats US-Treasury Bills

3,0% 1,20%

0,95%

2,0%

0,70%

1,0% 0,45%

0,20%

0,0%

-0,05%

Sep.17 Mrz.18 Sep.18 Mrz.19 Sep.19 Mrz.20 Sep.20

-1,0% -0,30%

Euro Staatsanleihen (AAA) Dez. 2019 Euro Staatsanleihen (AAA) Jun. 2020

US-Treasuries Dez. 2019 US-Treasuries Jun. 2020 -0,55%

7

Quelle: EZB, U.S. Department of the Treasury , eigene Darstellung. Stand: 13.10.2020 Quelle: www.macrotrends.net, eigene Darstellung. Stand: 13.10.2020Rückblick Q3 | Ausblick Q4

EDELMETALLE | ROHSTOFFE

Rückblick Q3 Ausblick Q4

• Die Ölpreise erleben im 1. Halbjahr einen historischen Absturz. Trotz • Sobald in Europa und den USA die Industrieproduktion wieder

Wiederbelebung der Konjunktur im 3. Quartal konnte der Ölpreis anzieht, sollte sich die steigende Nachfrage, insbesondere aus dem

nicht zulegen. Dem Nachfragerückgang kann nur höherer Transportsektor kommend, in höheren Preisen auswirken.

Industrieaktivität entgegnet werden.

• Gold sollte weiterhin fester Bestandteil bei der Vermögensallokation

• Gold erfuhr nach einer starken Performance im 1. Halbjahr eine sein, als Versicherung in Zeiten turbulenter Aktienmärkte und als

Korrektur von über 10% in Q3. Schutz vor einer wieder anziehenden Inflationsrate.

- + - +

100 $ 2.200 $

2.100 $ Gold (Feinunze) in USD

80 $

Ölpreis in USD 2.000 $

60 $ 1.900 $

1.800 $

40 $ 1.700 $

20 $ 1.600 $

1.500 $

0$ 1.400 $

Jun.15 Feb.16 Okt.16 Jun.17 Feb.18 Okt.18 Jun.19 Feb.20 Okt.20 1.300 $

-20 $

1.200 $

1.100 $ Gold (Feinunze) in USD

-40 $ WTI in USD Brent in USD

1.000 $

-60 $ Sep.14 Sep.15 Sep.16 Sep.17 Sep.18 Sep.19 Sep.20

8

Quelle: MarketMap, eigene Darstellung. Stand: 13.10.2020 Quelle: MarketMap, eigene Darstellung. Stand: 13.10.2020Rückblick Q3 | Ausblick Q4

WEITERE FINANZINSTRUMENTE

Rückblick Q3 Ausblick Q4

• Wir haben in den letzten Monaten einige Veränderungen in der • Die Volatilitäten dürften auch in den nächsten Monaten in

Zusammensetzung der Anlageklasse „Weitere Finanzinstrumente“ Abhängigkeit von den COVID-19, Brexit und US-Wahl hoch bleiben.

vorgenommen, um Marktverwerfungen wie im März noch besser • Darüber hinaus halten wir noch eine erhöhte Liquidität, die wir bei

abfedern zu können. weiter steigender Nervosität an den Aktienmärkten für

• Die vorgenommenen Veränderungen in der Zusammensetzung der Aufstockungen weiterer Investments einsetzen werden.

Anlageklasse haben, wie geplant, bei weiterhin nervösen • Diese Verstetigung von Erträgen ist auch weiterhin unabhängig von

Kapitalmärkten zu einer Abfederung geführt. Es konnte ein positiver der Wertentwicklung der klassischen Kapitalmärkte hier unser Ziel.

Beitrag zur Gesamtentwicklung im 3. Quartal beigetragen werden.

- + - +

75

Volatilitäten

65

55

45

35

25

15

5

Okt. 15 Okt. 16 Okt. 17 Okt. 18 Okt. 19 Okt. 20

CBOE S&P 500 Volatility Index VDAX-NEW Weekly

9

Quelle: MarketMap (wöchentliche Daten), eigene Darstellung. Stand: 13.10.2020. Erläuterungen siehe GlossarRückblick Q3 | Ausblick Q4

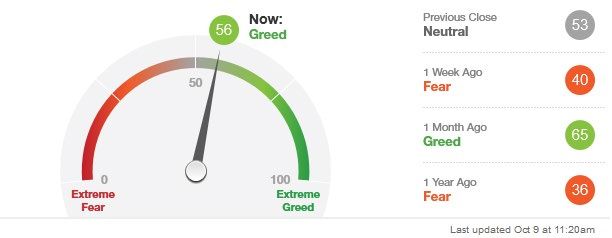

SENTIMENT

Rückblick Q3 Ausblick Q4

• Nach einem extrem starken Q2 und dem „V“ kamen die Märkte bei • In welche Richtung die Stimmung ausschlägt, wird von der US-Wahl,

saisonal typisch geringeren Umsätzen zur Ruhe. Brexit und COVID-19 Zahlen abhängen.

• Der Fear-and-Greed Index (Greed = Gier, Fear = Angst), der sich • Vieles spricht für eine weitere Erholung der Aktienmärkte in Q4 , die

zwischen 0 und 100 bewegt, liegt aktuell in der Mitte. Optimisten aber von hohen Schwankungen in den nächsten Monaten begleitet

und Pessimisten halten sich die Waage. werden dürfte.

• Wir richten uns hier weiterhin an unserem eigenen Risikoindikator

aus, der uns aktuell eine vorsichtig optimistische Richtung aufzeigt.

- + - +

10

Quelle: Fear & Greed Index, CNN Business. Stand: 13.10.2020. Erläuterungen siehe GlossarRückblick Q3 | Ausblick Q4

GLOSSAR

BlackRock Geopolitical Verfolgt und misst die relative Häufigkeit von Analystenreportings, Finanznachrichten und Tweets, die in Verbindung mit geopolitischen

Risk Indikator Risiken stehen.

Case Shiller KGV Spiegelt das Verhältnis zwischen dem aktuellen Aktienkurs und dem erwirtschafteten Gewinn eines Unternehmens wider.

Unterscheidet sich vom klassischen Kurs-Gewinn-Verhältnisses dadurch, dass zum Berechnen der inflationsbereinigte, mittlere Gewinn

der letzten zehn Jahre verwendet wird. Dies soll temporäre Sondereinflüsse einzelner Jahre vermeiden.

Einkaufsmanagerindex Einkaufsmanagerindex. Indikator zur Wirtschaftsentwicklung der verschiedenen Länder. Werte über 50 signalisieren Wachstum im

(EMI) Vergleich zum Vormonat. Einkaufsmanager werden monatlich zu folgenden Kerngrößen befragt: Auftragseingänge, Export,

Auftragsbestand, Einkaufsmenge, Einkaufspreise/Verkaufspreise, Anzahl der Beschäftigten.

Fear & Greed Index Der Fear & Greed Index ist ein von CNN Business (Cable News Network ist ein US-amerikanischer Fernsehsender) erstellter Indikator, der

die Emotionen der Anleger an der Börse messbar machen soll. Er bewertet den S&P 500 Index nach möglichen Unter- oder

Überbewertungen auf Grundlage von Panik und Gier. Die Signallinie des Index kann zwischen 0 und 100 schwanken. Hohe Werte über 50

lassen auf eine extreme Gier (Greed) schließen, während tiefe Werte unter 50 Panik (Fear) verdeutlichen.

Ted Spread Der TED Spread (TED = englisch Treasury Bill Eurodollar Difference) ist die Differenz zwischen der Rendite für den Dreimonats-Libor und

der Rendite für Dreimonats-Treasury Bills (T-Bills). Der TED Spread vergleicht demnach zwei Zinssätze auf Forderungen, die hinsichtlich

der Laufzeit und der Währung übereinstimmen und sich nur hinsichtlich des Schuldners unterscheiden: Schuldner ist beim Libor eine

Bank und bei T-Bills der amerikanische Staat. Daher misst der Ted Spread die Wahrscheinlichkeit für Bankeninsolvenzen.

Volatilität Die Volatilität ist ein Risikomaß und zeigt die Schwankungsintensität des Preises eines Basiswertes (z.B. einer Aktie oder eines Index)

innerhalb eines bestimmten Zeitraums. Je höher die Volatilität, um so stärker schlägt der Kurs nach oben und unten aus und desto

riskanter - aber auch chancenreicher - ist eine Investition in das Basisobjekt. Es werden historische und implizite Volatilität

unterschieden. In der dargestellten Grafik werden implizite Volatilitäten angezeigt.

Consumer Confidence Misst die Konsumneigung der Privathaushalte in den unterschiedlichen Regionen. Dazu werden 500 repräsentativ ausgewählte

Index (CCI) Konsumenten zu folgenden Themen befragt: Beurteilung der aktuellen finanziellen Situation des Haushaltes, Beurteilung der finanziellen

Situation des Haushaltes in einem Jahr, Einschätzung der konjunkturellen Entwicklung in einem Jahr, Erwartung der konjunkturellen

Entwicklung in den nächsten fünf Jahren, Kaufabsichten. Ein Wert über 100 signalisiert eine Erhöhung der Ausgaben in den

Privathaushalten für die kommenden 12 Monate.

11Rückblick Q3 | Ausblick Q4

GLOSSAR

Repo-Markt Repo ist die Abkürzung für "Repurchase Agreement". Gemeint ist eine kurzfristige Pfandleihe, bei der ein Transaktionspartner seine

Wertpapiere einem anderen überlässt – sich aber versprechen lässt, dass er sie in ein bis zwei Tagen wieder zurückbekommt. Der

Wertpapier-Verleiher erhält dafür Geld, das er gerade braucht, um fällige Verbindlichkeiten zu begleichen. Die Transaktion wird dann am

nächsten oder übernächsten Tag zurück abgewickelt: Der ursprüngliche Besitzer erhält sein Wertpapier zurück und bekommt obendrauf

noch Zinsen dafür.

Dieses Pfänderspiel ist in den vergangenen Jahrzehnten zum Kern des modernen Finanzsystems geworden. Versicherer, Hedgefonds und

vor allem Geldmarktfonds beteiligen sich daran. Sie sind auf diese Weise zu Schattenbanken geworden: Banken, die hinter den Banken

stehen. Man weiß nicht viel über den Repo-Markt, auf dem die Schattenbanken mit den herkömmlichen Banken kooperieren. Viel

staatliche Aufsicht findet in diesem Bereich des Kapitalmarktes nicht statt, Informationen fließen spärlich nach draußen. Doch die

Schattenbanken sind inzwischen mindestens so wichtig wie traditionelle Banken, und in vielen Fällen haben sie deren Funktionen

übernommen.

12Rückblick Q3 | Ausblick Q4

DISCLAIMER

Bei diesem Dokument handelt es sich um eine Präsentation der Albrecht, Kitta & Co. Vermögensverwaltung GmbH. Es wird Ihnen

ausschließlich zu Informationszwecken zur Verfügung gestellt und stellt keine Finanzanalyse im Sinne des § 34b WpHG, keine Anlageberatung,

Anlageempfehlung oder Aufforderung zum Kauf von Finanzinstrumenten dar. Es ersetzt außerdem keine rechtliche, steuerliche oder

finanzielle Beratung. Die in diesem Dokument enthaltenen Aussagen basieren entweder auf den eigenen oder allgemein zugänglichen

Quellen Dritter und berücksichtigen den Stand zum Datum der Präsentationserstellung. Nachträglich eintretende Änderungen können nicht

berücksichtigt werden. Einzelne Angaben könnten sich insbesondere durch Zeitablauf oder infolge von gesetzlichen Änderungen als nicht

mehr zutreffend erweisen. Die gemachten Angaben wurden nicht durch eine außenstehende Partei, insbesondere eine unabhängige

Wirtschaftsprüfungsgesellschaft, geprüft.

Sie sollten eine Anlageentscheidung in jedem Fall - soweit vorhanden – auf Grundlage der Verkaufsunterlagen (Wertpapier- bzw.

Verkaufsprospekt, bei Investmentfonds zusätzlich die wesentlichen Anlegerinformationen sowie der aktuelle Jahres- und Halbjahresbericht)

treffen. Diesen sind ausführliche Hinweise zu den Chancen und Risiken des jeweiligen Finanzinstruments zu entnehmen. Die

Verkaufsunterlagen können – soweit nicht anderweitig angegeben in deutscher Sprache – bei der Albrecht, Kitta & Co. Vermögensverwaltung

GmbH, Stadthausbrücke 8, 20355 Hamburg kostenlos angefordert werden.

13Sie können auch lesen