Kapitalmarktforum 2019 Volkswirtschaftlicher Ausblick auf 2020 - Vortrag von Dr. Richard Böger am 05. November 2019

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Kapitalmarktforum 2019

Volkswirtschaftlicher Ausblick auf 2020

Vortrag von Dr. Richard Böger

am 05. November 2019

1

Agenda

1. Rückblick auf die Prognosen vom November 2018

2. Der Weg in die Rezession

3. Antizyklische Konjunkturpolitik und die Schuldenbremse

4. Prognosen für 2020

2Prognose für das reale BIP in Deutschland und Europa

Prognose Ist-Wert

Nov. 18 Nov. 19

2012 2013 2014 2015 2016 2017 2018 2019 2019

Euroraum - 0,7% - 0,4% + 0,8% + 2,0% + 1,8% + 2,3% + 1,9% + 1,8% + 1,2%

Deutschland + 0,4% + 0,1% + 1,3% + 1,7% + 1,7% + 2,3% + 1,5% + 2,0% + 0,5%

117 117

114 114

111 111

108 108

105 Prognose 105

vom Nov.

102 2018 102

99 99

96 96

2012 2012 2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020

2008 = 100 Deutschland Euroraum

• Anders als erwartet hat sich das Wachstum in Deutschland und Europa deutlich reduziert.

• Der Handelskrieg zwischen den USA und China belastet die deutsche Exportindustrie.

• Deutschland wird Europas „kranker Mann“.

• Deutschlands Industrie befindet sich in einer tiefen Rezession.

Quelle: OECD, eigene Erhebung 3

Stand: 30.06.2019Prognose für die Arbeitsmarktentwicklung in Deutschland

46.000 46.000

Erwerbstätige in 1000 (saisonbereinigt)

44.500 Prognose 44.500

vom Nov.

43.000 2018 43.000

41.500 41.500

40.000 40.000

2012 2012 2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020

1.000 1.000

Offene Stellen in 1000 (saisonbereinigt)

800 800

Prognose

600 vom Nov. 600

2018

400 400

200 200

2012 2012 2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020

• Die Zahl der Erwerbstätigen ist weiter gestiegen, aber mit geringerer Dynamik.

• Die schwache Konjunktur zeigt sich in der rückläufigen Zahl offener Stellen.

Quelle: Bundesbankstatistik 4

Stand: 30.09.2019Prognose für die Arbeitslosenquote in Europa

% %

30,0 30,0

25,0 25,0

Prognose

vom Nov.

2018

20,0 20,0

Griechenland

15,0 15,0

Spanien

10,0 Italien 10,0

Frankreich

Euroraum

Portugal

5,0 5,0

Deutschland

0,0 0,0

2012 2012 2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020

• Die Arbeitslosenquoten sind in allen europäischen Ländern wie erwartet gesunken.

• Die Beschäftigung ist nach wie vor (mit der Ausnahme Deutschlands) deutlich zu niedrig.

Quelle: Eurostat 5

Stand: 30.06.2019Prognose für den Ölpreis

$ $

130 130

120 120

Prognose

110 vom Nov. 110

2018

100 100

90 90

80 80

70 70

60 60

50 50

40 40

30 30

20 20

2012 2012 2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020

Ölpreis (Brent)

• Trotz vieler Krisen (z.B. Dronenangriff auf Saudi-Arabien, Boykott des Iran) liegt der Ölpreis deutlich unter dem Vorjahr und unter der

Prognose.

• Die abgeschwächte Weltkonjunktur dominiert die Preisbewegung beim Öl.

Quelle: Bloomberg 6

Stand: 21.10.2019Prognose Wechselkurs EUR/USD

$ $

1,50 1,50

1,40 1,40

Prognose

1,30 1,30

vom Nov.

2018

1,20 1,20

1,10 1,10

1,00 1,00

2012 2012 2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020

Wechselkurs EUR/USD

• Aussagen vom November 2018: Der Wechselkurs Euro/Dollar wird von den Erwartungen über die FED bzw. EZB-Politik bestimmt.

Erwartungen über Zinsanstieg in den USA: Dollar stärker

Erwartungen über Zinsanstieg im Euroraum: Euro stärker

• Was ist eingetreten: Zinssenkung USA: Dollar schwächer Die Zinssenkung der EZB war

Zinssenkung Euroraum: Euro schwächer überraschender und hat dominiert

• Zurecht ist Trump über die zurückhaltenden Zinssenkungen der FED verärgert, da sie seine Politik zur Reduzierung des Handelsdefizites der

USA konterkariert.

Quelle: Bloomberg 7

Stand: 21.10.2019Lohnsteigerungen im Euroraum • Neben den Ölpreisen wird die Inflation maßgeblich von den Lohnsteigerungen determiniert. • Die schwächere Konjunktur hat schon jetzt zu rückläufigen Lohnsteigerungen im Euroraum geführt. Quelle: Eurostat, EZB-Berechnungen 8 Stand: 30.06.2019

Lohnsteigerungen im Deutschland

%

3,50 Prognose

3,00

2,50

2,00

1,50

1,00

0,50

0,00

2017 2018 2019 2020 2021

Verdienst je Arbeitnehmer Tariflohn (Monat)

• Erst in diesem Jahr erhöhte sich der Lohnanstieg auf etwa 3%.

• Trotz Vollbeschäftigung ist der Anstieg der Verdienste je Arbeitnehmer in Deutschland in 2019 gegenüber 2018 leicht gesunken. Für 2020

wird ein weiterer Rückgang erwartet.

• Es gibt keinerlei Lohndruck, der die Wirtschaft belasten könnte.

Quelle: Statistisches Bundesamt, Gemeinschaftsdiagnose Herbst 2019 9

Stand: 02.10.2019Prognose für Inflation im Euroraum

% %

3,00 Prognose 3,00

vom Nov.

2,50 2018 2,50

EZB-Ziel

2,00 2,00

1,50 1,50

1,00 1,00

0,50 0,50

0,00 0,00

-0,50 -0,50

-1,00 -1,00

2012 2012 2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020

Inflation Euroraum Kerninflation Euroraum

• Die Inflation hat sich deutlich schwächer entwickelt als erwartet. Hier haben sich die gesunkenen Ölpreise und die schwache Konjunktur

ausgewirkt.

• Die Kerninflationsrate schwankt seit 2014 um 1% ohne jede Tendenz zur Beschleunigung.

Quelle: Bloomberg 10

Stand: 30.09.2019Prognose Leitzinsen Euroland

% %

1,50 1,50

1,00 1,00

0,50 Prognose 0,50

vom Nov.

2018

0,00 0,00

-0,50 -0,50

-1,00 -1,00

2012 2012 2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020

Einlagenzins Euroraum Leitzins Euroraum

• Die EZB hat im September 2019 den Einlagenzins auf – 0,50% weiter gesenkt und weitere Wertpapierankäufe ab November 2019

angekündigt.

• Die weitere Senkung des Einlagenzinssatzes war nicht erwartet worden.

Quelle: Bloomberg 11

Stand: 30.09.2019Prognose für das Zinsniveau im Euroraum

% %

3,00 3,00

2,50 2,50

2,00 2,00

Prognose

vom Nov.

1,50 1,50

2018

1,00 1,00

0,50 0,50

0,00 0,00

-0,50 -0,50

-1,00 -1,00

2012 2012 2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020

Euribor (1 Monat) Swap Satz 1 Jahr Swap Satz 10 Jahre

• Entgegen unserer Erwartungen sind die Zinsen um deutlich mehr als ein Prozent gesunken.

• Angesichts der schwachen Konjunktur und der erwarteten expansiven Geldpolitik haben viele Marktteilnehmer trotz der niedrigen Zinsen

Wertpapiere gekauft und so die Kurse erhöht und die Zinsen gesenkt.

Quelle: Bloomberg 12

Stand: 21.10.2019Prognose für den Aktienmarkt

Indexpunkte Indexpunkte

16.000 16.000

14.000 14.000

12.000 12.000

10.000 10.000

8.000 8.000

6.000 6.000

4.000 Prognose 4.000

vom Nov.

2.000 2018 2.000

0 0

2012 2012 2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020

Dax (Performance Index) EuroStoxx 50 (Performance Index)

• Die Wirtschaftsabschwächung hat sich noch nicht in den Aktienkursen widergespiegelt.

• Das gesunkene Zinsniveau macht Aktien gegenüber Renten attraktiver.

• Die aktuellen Kurse liegen innerhalb unserer Prognose.

Quelle: Bloomberg 13

Stand: 21.10.2019Zusammenfassung

• Deutsche und europäische Wirtschaft wachsend

• Beschäftigung zunehmend, Arbeitslosigkeit sinkend

• Ölpreis hoch bis steigend

• Euro stabil

• Inflation leicht steigend

• Zinsen unverändert niedrig

• Aktien seitwärts bis fallend bei hohen Schwankungen

• Zentral ist die weitere Entwicklung mit Italien

Fazit:

14Agenda

1. Rückblick auf die Prognosen vom November 2018

2. Der Weg in die Rezession

3. Antizyklische Konjunkturpolitik und die Schuldenbremse

4. Prognosen für 2020

15Monatliche Einkaufsmanagerindizes der Industrie • Die Wirtschaftsentwicklung hat sich insbesondere in Europa abgeschwächt. • Die Erwartung der deutschen Industrie ist weltweit am pessimistischsten. Quelle: Bloomberg, eigene Erhebung 16 Stand: 30.09.2019

IFO-Geschäftsklimaindex % % 110 110 105 105 100 100 95 95 90 90 85 85 80 80 75 75 20072007 20082008 20092009 20102010 20112011 20122012 20132013 20142014 20152015 20162016 20172017 20182018 20192019 2020 2015 = 100 ifo Geschäftsklima Geschäftserwartungen Beurteilung der Geschäftslage • Der IFO-Geschäftsklimaindex ist seit Anfang 2018 auf Talfahrt. • Der Negativtrend hat sich seit Anfang 2019 deutlich verschärft. • Zentraler Treiber hierfür ist der Wirtschaftskrieg USA – China sowie die Brexit-Unsicherheit. Quelle: Ifo-Institut 17 Stand: 30.09.2019

Leistungsbilanzsaldo in % des Welt-BIPs

%

3,00 Überschüsse 2018

2,00

Deutschland

China

1,00

andere

Überschüsse

0,00

andere

Defizite Defizite 2018

-1,00

USA

Großbritanien

-2,00

-3,00

• Seit Jahrzehnten hat der internationale Handel große, wenn auch rückläufige Ungleichgewichte. Einige Länder exportieren strukturell und

dauerhaft mehr als sie importieren. Dies sind vor allem Deutschland, Japan, weitere europäische Länder und die ölexportierenden Staaten.

• Bemerkenswert ist der gesunkene Überschuss von China.

• Andere Länder (vor allem die USA und GB) importieren mehr als sie exportieren.

• Schon immer wurden diese Ungleichgewichte kritisch gesehen, da sie gravierende Auswirkungen auf Kapitaltransfers, Verschuldung,

Arbeitsplatzentwicklung, Stabilität und Wachstum haben.

Quelle: IWF, Weltbank, Die Welt 18

Stand: 31.12.2018% Leistungsbilanzsaldo in China in % zum BIP %

12,0 12,0

10,0 10,0

8,0 8,0

6,0 6,0

4,0 4,0

2,0 2,0

0,0 0,0

1999

19992000

2000200120012002

20022003

20032004

2004200520052006

20062007

20072008

2008200920092010

20102011

2011201220122013

20132014

201420152015

2016

20162017

201720182018

2019 2020

2019 20202021

• Bemerkenswert ist der Rückgang des Leistungsbilanzüberschusses von China von 10% seines BIP in 2007 auf nur noch 1% in 2019.

• China ist zwar weiter sehr großer Exporteur von Waren, aber seine Importe (vor allem Rohstoffe) sind in den letzten Jahren deutlich stärker

gewachsen.

• China ist global nicht mehr der Verursacher der großen Leistungsbilanzungleichgewichte, sondern nur noch bilateral gegenüber den USA.

Quelle: Bloomberg 19

Stand: 30.06.2019Handelsbilanzsaldo der USA

Mrd. $

0

China

-200

-400 Mexiko

Kanada

-600 -549,25

Japan

Deutschland

-690,69

-800 -749,47

-783,52 -790,82 -792,02 -812,73 -799,14 Sonstige

-882,05 -862,20

-1.000 -950,24

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

• Die USA haben das größte Handelsbilanzdefizit der Welt.

• Trump möchte mit seiner Politik dieses Defizit reduzieren.

• Seine politischen Mittel sind: - Zölle

- Neuverhandlungen von Handelsabkommen

- Wechselkurspolitik (dafür bräuchte er eine gefügige FED)

Quelle: WTO 20

Stand: 31.12.2018US-Zölle auf Einfuhren aus China

Durchschnittlicher Anteil betroffener

Zollsatz in % Importe in %

50,0 100,0 • Inzwischen wird auf

100% aller Importe

aus China ein Zollsatz

von durchschnittlich

40,0 80,0

25% erhoben.

• Weitere Zölle auf

30,0 60,0 deutsche und euro-

päische Autos sind

von Trump schon

mehrfach angekün-

20,0 40,0 digt worden und

werden in 2020

sicherlich kommen.

10,0 20,0

0,0 0,0

Dez 17 Dez 18 Mai 19 Sep 19 Dez 19

durchschnittlicher gewichteter Zollsatz (linke Skala) Anteil betroffener Importe* (rechte Skala)

Hinweis: *Chinesisches Importvolumen, das unter die Zölle fällt. 21

Quelle: Peterson Institute for International Economics (PIIE), Gemeinschaftsdiagnose Herbst 2019; Stand: 02.10.2019US-Importe aus China

Mrd. $ Mrd. $

6,00 6,00

4,00 4,00

2,00 2,00

0,00 0,00

-2,00 -2,00

-4,00 -4,00

-6,00 -6,00

2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020

• Die Zölle der USA haben die Exporte Chinas in die USA deutlich schrumpfen lassen.

• Der Rückgang der Exporte wird sich verstärkt fortsetzen, vor allem wenn sich die Lieferketten der Industrie angepasst haben.

Quelle: United States Census Bureau, Gemeinschaftsdiagnose Herbst 2019 22

Stand: 31.07.2019Chinas monatliche Pkw Verkäufe

• Die rückläufigen Exporte

in die USA schwächen

das chinesische

Wachstum, wobei den

offiziellen Zahlen zu

misstrauen ist.

• Der Pkw-Absatz ist

2019 gegenüber dem

Maximum Anfang 2018

um über 15%

zurückgegangen.

• Im gleichen Umfang ist

der Absatz deutscher

Autos in China

zurückgegangen.

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Quelle: www.querschuesse.de, www.caam.org.cn 23

Stand: 30.06.2019Pkw-Produktion in Deutschland

• Der Absatzrückgang in

China ist hauptverant-

wortlich für den Pkw-

Produktionsrückgang in

Deutschland.

• Inzwischen liegt die

Produktion mit 4 Mio.

Stück gut 15% unter dem

Wert von vor zwei Jahren

und auf dem Niveau nach

der Finanzmarktkrise

2009.

Quelle: www.querschuesse.de, VDA 24

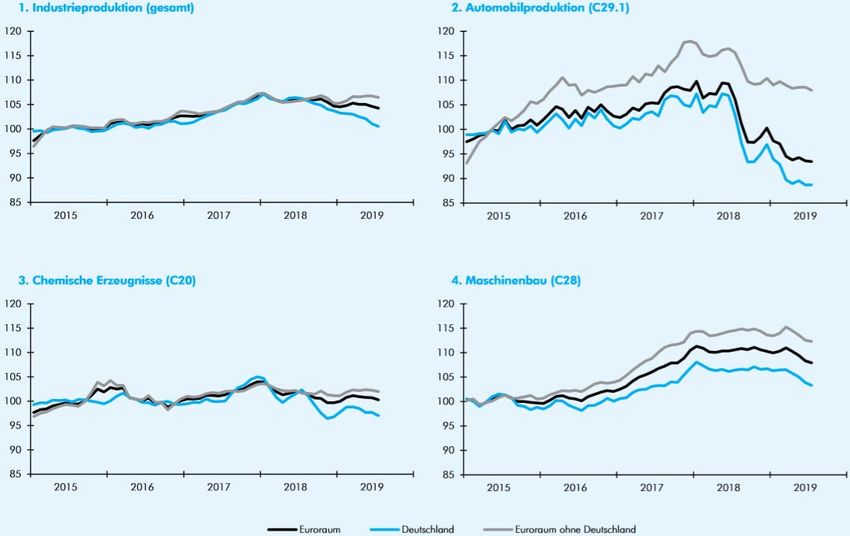

Stand: 31.08.2019Industrieproduktion ausgewählter Branchen

• Die Entwicklung der

Industrieproduktion in

Deutschland und im

Euroraum (mit und ohne

Deutschland) zeigt den

starken Einbruch in

Deutschland und

insbesondere bei der

Automobilproduktion.

• Der Rückgang des BIP-

Wachstums ist deshalb

in Deutschland deutlich

stärker als im Rest des

Euroraums.

2015 = 100

Hinweis: Euroraum ohne Deutschland berechnet auf Basis der Bruttowertschöpfung im Jahr 2016; Gleitende Dreimonatsdurchschnitte 25

Quelle: Eurostat, Gemeinschaftsdiagnose Herbst 2019; Stand: 31.08.2019Agenda

1. Rückblick auf die Prognosen vom November 2018

2. Der Weg in die Rezession

3. Antizyklische Konjunkturpolitik und die Schuldenbremse

4. Prognosen für 2020

26Leistungsbilanzüberschuss in Deutschland in % des BIPs

% %

10,0 10,0

8,0 8,0

6,0 6,0

4,0 4,0

2,0 2,0

0,0 0,0

-2,0 -2,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

• Der Leistungsbilanzüberschuss von Deutschland ist von 2003 bis 2015 stark angestiegen.

• Treiber dieser Entwicklung war die zurückhaltende Lohnpolitik nach der Agenda 2010 und seit 2014 der schwache Euro.

• Der hohe Leistungsbilanzüberschuss wird seit Jahrzenten von allen anderen Ländern und Institutionen kritisiert, da er Arbeitslosigkeit

exportiert und auf Verschuldung der Importeure angewiesen ist.

• Seit 2016 geht der Überschuss etwas zurück, da die Binnenwirtschaft in Deutschland etwas stärker wächst als die Importe.

Quelle: AMECO 27

Stand: 31.10.2019Leistungsbilanz und Staatshaushalt

Leistungsbilanzüberschuss in Deutschland in % Finanzierungssaldo des deutschen Staates in %

% %

des BIP des BIP

10,0 2,00 1,70

Projektion 1,50 Projektion

8,50 0,90 1,00

8,00 1,00

8,0 7,40

7,00

0,00

6,0

-1,00

4,50

-1,50

-2,00

4,0

3,00

-3,00

2,0 1,50 1,50 -3,50

-4,00

-4,50 -4,50

0,0 -5,00

2016 2017 2018 2019 2020 2021 2022 2023 2016 2017 2018 2019 2020 2021 2022 2023

• Was würde passieren, wenn bei sich zuspitzendem Handelskrieg und schwacher Weltkonjunktur der Leistungsbilanzüberschuss drastisch

zurückgehen würde?

• Die ausfallende Exportnachfrage könnte der Staat durch hohe Neuverschuldung ausgleichen.

Quelle: Bundesbankstatistik, eigene Prognose 28

Stand: 31.10.2019Wachstum des realen BIP in Deutschland in %

%

2,50

Projektion

2,20 2,20

2,00

1,50 1,50 1,50

1,50 1,40

1,00

1,00

0,50

0,50

0,00

2016 2017 2018 2019 2020 2021 2022 2023

• In diesem Fall könnte das Wachstum in Deutschland positiv bleiben und ein Beschäftigungsrückgang vermieden werden.

Quelle: Bundesbankstatistik, eigene Prognose 29

Stand: 31.10.2019Artikel 109 Grundgesetz

(3) Die Haushalte von Bund und Ländern sind grundsätzlich ohne

Einnahmen aus Krediten auszugleichen.

Prof. Dr. Bert Rürup, langjähriger Vorsitzender des „Rates der Wirtschaftsweisen“

„Die Schuldenbremse wird zur Wachstumsbremse.“

Prof. Dr. Michael Hüther, Direktor des Instituts der deutschen Wirtschaft

„Angesichts eines unübersehbar großen Investitionsbedarfs

mindert die Schuldenbremse den politischen Handlungs-

spielraum und entbehrt einer ökonomischen Grundlage.“

30Leistungsbilanz und Staatshaushalt

Leistungsbilanzüberschuss in Deutschland in % Finanzierungssaldo des deutschen Staates in %

% %

des BIP des BIP

10,0 2,00

1,70

8,50 Projektion 1,50 Projektion

8,00 1,50

8,0 7,40

7,00

1,00

1,00 0,90

6,0

4,50 0,50 0,30

4,0

3,00 0,00

2,0 1,50 1,50 -0,30 -0,30 -0,30

-0,50

0,0 -1,00

2016 2017 2018 2019 2020 2021 2022 2023 2016 2017 2018 2019 2020 2021 2022 2023

• Aufgrund der Schuldenbremse ist eine hohe Neuverschuldung unwahrscheinlich.

• Die „GroKo“ will selbst vorhandene finanzielle Spielräume nicht nutzen und weiterhin keine Schulden machen.

• Eine ausfallende Exportnachfrage wird deshalb nicht durch Staatsausgaben ausgeglichen werden.

Quelle: Bundesbankstatistik, eigene Prognose 31

Stand: 31.10.2019Wachstum des realen BIP in Deutschland in %

%

3,00

Projektion

2,20 2,20

2,00

1,40

1,00

0,50

0,00

-0,50

-1,00

-1,00

-1,50

-2,00

-3,00

-3,00

-4,00

2016 2017 2018 2019 2020 2021 2022 2023

• In diesem Fall wäre eine tiefe Rezession in Deutschland unvermeidlich.

Quelle: Bundesbankstatistik, eigene Prognose 32

Stand: 31.10.2019Ein Konjunkturprogramm ist erforderlich!

• Das vom Export abhängige Geschäftsmodell Deutschlands steht auf der Kippe.

• Die im Grundgesetz verankerte Schuldenbremse verhindert im Ernstfall erforderliche Anpassungen im

Staatshaushalt.

• Zur Stützung der Konjunktur ist aktuell ein Konjunkturprogramm erforderlich. Dies könnte wie folgt aussehen:

1. Maßnahmen zur Stärkung des privaten Konsums:

Vorziehen der Abschaffung des Solidaritätszuschlages für 90% der Zahler von 2021 auf 2020.

Senkung der Mehrwertsteuer von 19% auf 17% bzw. von 7% auf 6% ab 2020.

2. Abwrackprämie 2.0 zur Stärkung der Umstrukturierung der Automobilindustrie:

Wer seinen emissionshohen Wagen verschrotten lässt und ein neues europäisches emissionsarmes

Auto kauft, erhält 30% des Kaufpreises vom Staat bis max. 50TEUR.

3. Langfristiges Investitionsprogramm des Staates in Infrastruktur mit bis 2030 jährlich steigenden Beträgen.

So schafft der Staat Sicherheit und generiert private Investitionen und Kapazitätsaufbau.

33Agenda

1. Rückblick auf die Prognosen vom November 2018

2. Der Weg in die Rezession

3. Antizyklische Konjunkturpolitik und die Schuldenbremse

4. Prognosen für 2020

34Prognose für das reale BIP in Deutschland und Europa

2013 2014 2015 2016 2017 2018 2019 2020

Euroraum - 0,4% + 0,8% + 2,0% + 1,8% + 2,3% + 1,9% + 1,2% + 1,0%

Deutschland + 0,1% + 1,3% + 1,7% + 1,7% + 2,3% + 1,5% + 0,5% + 0,0%

117 117

114 114

111 111

108 108

105 105

102 102

99 99

96 96

2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020 2020 2021

2008 = 100 Deutschland Euroraum

• Wir erwarten 2020 eine Stagnation in Deutschland und leichtes Wachstum im Euroraum.

• Die weltwirtschaftliche Abschwächung trifft Deutschland hart.

• Die Politik reagiert nicht und lässt Deutschland ungebremst in die Rezession fahren.

Quelle: OECD, eigene Erhebung 35

Stand: 30.06.2019Prognose für die Arbeitsmarktentwicklung in Deutschland

46.000 46.000

Erwerbstätige in 1000 (saisonbereinigt)

44.500 44.500

43.000 43.000

41.500 41.500

40.000 40.000

2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020 2020 2021

1.000 1.000

Offene Stellen in 1000 (saisonbereinigt)

800 800

600 600

400 400

200 200

2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020 2020 2021

• Die Zahl der offenen Stellen wird deutlich zurückgehen, da die Unternehmen vorsichtiger agieren werden.

• Das Beschäftigungsniveau wird voraussichtlich (noch) auf dem hohen Stand bleiben, da das Dienstleistungsgewerbe weiter Beschäftigung

aufbaut, während in der Industrie Arbeitnehmer abgebaut werden.

Quelle: Bundesbankstatistik 36

Stand: 30.09.2019Prognose der Arbeitslosenquote in Europa

% %

30,0 30,0

25,0 25,0

20,0 20,0

Griechenland

15,0 15,0

Spanien

10,0 10,0

Italien

Frankreich

Euroraum

5,0 Portugal 5,0

Deutschland

0,0 0,0

2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020 2020 2021

• Die Arbeitslosigkeit wird in allen Euroländern (mit Ausnahme Deutschlands) weiter leicht zurückgehen.

• Für Deutschland erwarten wir eine leicht gestiegene Arbeitslosenquote.

Quelle: Bloomberg 37

Stand: 30.06.2019Prognose für den Ölpreis

$ $

130 130

120 120

110 110

100 100

90 90

80 80

70 70

60 60

50 50

40 40

30 30

20 20

2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020 2020 2021

Ölpreis (Brent)

• Die schwache Weltkonjunktur dämpft die Nachfrage nach Öl.

• Wir erwarten tendenziell eher sinkende als steigende Ölpreise.

Quelle: Bloomberg 38

Stand: 21.10.2019Prognose Wechselkurs EUR/USD

$ $

1,50 1,50

1,40 1,40

1,30 1,30

1,20 1,20

1,10 1,10

1,00 1,00

2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020 2020 2021

Wechselkurs EUR/USD

• Der Wechselkurs Euro/Dollar wird von den Erwartungen über die FED bzw. EZB-Politik bestimmt.

• Hier erwarten wir: EZB: Expansive Geldpolitik, aber keine weiteren Zinssenkungen Euro stabil Dollar

FED: Mehrere Zinssenkungen zur Stützung der Konjunktur Dollar schwächer schwächer

Quelle: Bloomberg 39

Stand: 21.10.2019Prognose für die Inflation im Euroraum

% %

3,00 3,00

2,50 2,50

EZB-Ziel

2,00 2,00

1,50 1,50

1,00 1,00

0,50 0,50

0,00 0,00

-0,50 -0,50

-1,00 -1,00

2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020 2020 2021

Inflation Euroraum Kerninflation Euroraum

• Ohne Lohnkostendruck, ohne steigende Rohstoffpreise und bei schwacher Konjunktur gibt es keinen Grund für einen Anstieg der Inflation.

• Wir erwarten eine Inflation und Kerninflation im Euroraum um 1% mit eher sinkender Tendenz.

Quelle: Bloomberg 40

Stand: 30.09.2019Determinanten der Entwicklung des Zinsniveaus

• Struktureller Ersparnisüberhang in Deutschland

• Geldpolitik der EZB

• Zinspolitik

• Ankaufsprogramme

• Überschussliquidität des europäischen Bankensektors

41Geldvermögen und Verschuldung nach Sektoren in Deutschland

in % des Bruttoinlandsprodukt in % des Bruttoinlandsprodukt

350 350

300 300

90% des BIP – Ersparnisüberschuss – 130% des BIP

250 250

200 200

150 150

100 100

50 50

0 0

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

Kredite an Private Haushalte Fremdkapital bei Unternehmen Verschuldung der öffentlichen Haushalte Geldvermögen

• Der Ersparnisüberschuss in Deutschland hat sich von 1995 mit ca. 50% des BIP über 2006 mit ca. 90% des BIP bis auf 130% des BIP in

2017 deutlich erhöht.

• Das Geldvermögen ist der Teil des Vermögens, der anderen Sektoren als Kredit zur Verfügung gestellt werden kann. Wird die Ersparnis im

Inland nicht benötigt, wird das Geldvermögen im Ausland angelegt, was mit höheren Risiken verbunden ist.

Quelle: www.destatis.de 42

Stand: 31.12.2017% Prognose Leitzinsen Euroland %

1,50 1,50

1,00 1,00

0,50 0,50

0,00 0,00

-0,50 -0,50

-1,00 -1,00

2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020 2020 2021

Einlagenzins Euroraum Leitzins Euroraum

• Die EZB hat den Einlagenzins für Banken im September 2019 von -0,4% auf -0,5% weiter abgesenkt.

• Weitere Zinsschritte erwarten wir grundsätzlich bis Ende 2020 nicht.

• Ausnahme: eine Rezession im Euroraum (d.h. Schrumpfung des BIP über zwei Quartale)

Quelle: Bloomberg 43

Stand: 30.09.2019Monatliches Volumen des Ankaufprogramms

Mrd. € erfolgt Beschluss

90,0

80,0

Start März

2015

70,0

60,0

50,0

40,0

30,0

20,0

10,0

0,0

2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020 2020 2021

• Die EZB hat beschlossen, ab November 2019 bis auf Weiteres jeden Monat für 20 Mrd. EUR Staatsanleihen anzukaufen.

Quelle: EZB, eigene Erhebung 44

Stand: 31.10.2019Entwicklung der Überschussliquidität

Mrd. € Mrd. €

2.800 2.800

2.400 2.400

2.000 2.000

1.600 1.600

1.200 1.200

800 800

400 400

0 0

2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020 2020 2021

Unternehmensanleihen Ankaufprogramm Pfandbrief Ankaufprogramm

Staatsanleihen Ankaufprogramm Überschussliquidität der Banken

• Die Überschussliquidität, für die die Banken -0,5% Zinsen an die EZB zahlen, ist nach wie vor sehr hoch.

• Dies wird einen Zinsanstieg nicht zulassen.

Quelle: Bloomberg, eigene Erhebung 45

Stand: 21.10.2019Prognose Zinsniveau im Euroraum

% %

3,00 3,00

2,50 2,50

2,00 2,00

1,50 1,50

1,00 1,00

0,50 0,50

0,00 0,00

-0,50 -0,50

-1,00 -1,00

2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020 2020 2021

Euribor (1 Monat) Swap Satz 1 Jahr Swap Satz 10 Jahre

• Alle zinsbeeinflussenden Faktoren stabilisieren das jetzige Zinsniveau unter Null.

• Wir gehen aber nicht von einem weiter sinkenden Zinsniveau aus.

• Sinkende Zinsen sehen wir nur, wenn die EZB ihren Einlagenzins oder auch den Leitzins weiter absenken würde, was wir allerdings nur

erwarten, wenn ganz Europa in eine Rezession geraten würde.

Quelle: Bloomberg 46

Stand: 21.10.2019Zinsstruktur ausgewählter Marktsegmente

% %

0,50 0,50

0,36

0,29

0,25 0,20 0,25

0,12

0,05 0,05

-0,02 -0,02

0,00 -0,09 -0,10 0,00

-0,15

-0,20 -0,18

-0,24 -0,25

-0,25 -0,31 -0,25

-0,37

-0,43 -0,41 -0,42 -0,44

-0,45

-0,51

-0,50 -0,55 -0,50

-0,62 -0,61 -0,60

-0,66 -0,69 -0,67

-0,75 -0,75

-1,00 -1,00

1 Jahr 2 Jahre 3 Jahre 4 Jahre 5 Jahre 6 Jahre 7 Jahre 8 Jahre 9 Jahre 10 Jahre

Deutsche Staatsanleihen Deutsche Pfandbriefe Unternehmensanleihen mit guter Bonität

• Das niedrige Zinsniveau der Bundesanleihen hat zu Zinssenkungen in allen Marktsegmenten geführt.

Quelle: Bloomberg 47

Stand: 21.10.2019Zinsniveau im Euroraum – 10-jährige Staatsanleihen

% %

6,00 6,00

5,00 5,00

4,00 4,00

3,00 3,00

2,00 2,00

1,00 1,00

0,00 0,00

-1,00 -1,00

2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020

Italien Deutschland Frankreich Spanien

• Selbst das Zinsniveau für Italien hat sich auf nur 1% reduziert.

• Bei diesem Zinsniveau können die italienischen Staatsschulden leicht finanziert werden.

• Aufgrund der neuen Regierung in Italien und der neuen EU-Kommission erwarten wir für 2020 ein weniger konfrontatives Auftreten beider

Akteure und kein weiteres Aufflammen der Eurokrise.

Quelle: Bloomberg 48

Stand: 21.10.2019Ausschüttungsrendite und Zinsniveau

% %

10,0 10,0

8,0 8,0

6,0 6,0

4,0 4,0

2,0 2,0

0,0 0,0

-2,0 -2,0

1990 1995 2000 2005 2010 2015 2020

Rendite 10j. Bundesanleihen Dividendenrendite S&P 500 Dividendenrendite Dax 30

• Seit etwa 2010 sind die Ausschüttungsrenditen bei Aktien größter als das Zinsniveau von Bundesanleihen.

• Aktien sind zur Vermögensmehrung eine bessere Wahl als Anleihen.

Quelle: Bloomberg 49

Stand: 21.10.2019Prognose Unternehmensgewinne

Nettogewinn in Mrd. EUR

Mrd. € Angaben zu Unternehmen im DAX

120

101

100 96 95

89 91

80

68

59 58

60

50

40

20

0

2013 2014 2015 2016 2017 2018 2019 2020 2021

• Trotz Exportkrise und Wachstumsabschwächung erwarten die Kapitalmärkte für 2020 und 2021 stabile hohe Gewinne.

Quelle: Bloomberg 50

Stand: 21.10.2019Prognose für den Aktienmarkt

Indexpunkte Indexpunkte

16.000 16.000

14.000 14.000

12.000 12.000

10.000 10.000

8.000 8.000

6.000 6.000

4.000 4.000

2.000 2.000

2013 2013 2014 2014 2015 2015 2016 2016 2017 2017 2018 2018 2019 2019 2020 2020 2021

Dax (Performance Index) EuroStoxx 50 (Performance Index)

• Die Aktienkurse werden von der Wachstumsschwäche belastet.

• Das niedrige Zinsniveau macht Aktieninvestments trotzdem attraktiv.

• Insgesamt erwarten wir eine Seitwärtsbewegung.

Quelle: Bloomberg 51

Stand: 21.10.2019Zusammenfassung der Prognosen für 2020

• Deutsche Wirtschaft stagniert

• Europäische Wirtschaft leicht wachsend

• Beschäftigung in Deutschland stabil

• Ölpreis niedrig

• Euro tendenziell stärker

• Inflation konstant niedrig

• Zinsen sehr niedrig

• Aktien stabil

52Disclaimer

Dieses Dokument wurde von der Bank für Kirche und Caritas erstellt, unterliegt ihrem Urheberrecht und ist ausschließlich zur aktuellen Information

ihrer Kunden bestimmt. Jede darüber hinausgehende Nutzung oder Weitergabe bedarf unserer schriftlichen Genehmigung sowie der Beachtung

der gültigen Rechtsvorschriften. Es handelt sich hier weder um ein Angebot zur Zeichnung oder zum Erwerb von Wertpapieren noch um eine

Bewertung oder Analyse. Die komprimierten Informationen entsprechen nicht zwangsläufig denen anderer Anbieter. Wir haben diese

Informationen aus zuverlässig erachteten Quellen übernommen, ohne die Informationen selbst zu verifizieren und können deshalb die

Ausgewogenheit, Genauigkeit, Vollständigkeit oder Richtigkeit nicht zusichern. Die Informationen sind datumsbezogen und nicht als Basis für eine

Investitionsentscheidung geeignet. Diesbezüglich beraten wir Sie gern.

Wichtiger Hinweis zu Risiken von Anlageprodukten:

Bei der vorliegenden Information handelt es sich um eine Marketingmitteilung i.S.d. § 63 Abs. 6 S. 1 WpHG. Sie dient lediglich der allgemeinen,

unverbindlichen Information für den Vertrieb innerhalb der Bundesrepublik Deutschland und stellt weder eine Anlageberatung noch eine

Finanzanalyse dar. Des Weiteren stellt sie weder ein Angebot, noch eine direkte oder indirekte Empfehlung zum Kauf oder Verkauf von

Wertpapieren, Investmentfondsanteilen, Derivaten, etc. dar. Die Geeignetheit der genannten Produkte muss jeder Anleger auf Basis eigener

Prüfung gegebenenfalls unter Hinzuziehung qualifizierter Berater klären. Hinsichtlich der steuerlichen Auswirkungen sollte der Anleger im Vorfeld

einen Steuerberater konsultieren. Diese Werbemitteilung ersetzt insbesondere nicht die Lektüre der Vertrags- und Verkaufsunterlagen, wie etwa

"Basisinformationen über Wertpapiere und weitere Kapitalanlagen". Vorübergehende Wertverluste können jederzeit eintreten, aber auch darüber

hinausgehende Wertverluste bis zum Totalverlust sind möglich.

Bank für Kirche und Caritas eG

Kamp 17 Tel.: 05251 121-0

33098 Paderborn Fax: 05251 121-212

53Sie können auch lesen