Web-TV-Monitor 2017 Onlinevideo-Angebote in Deutschland - Landesanstalt für Kommunikation Baden ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Web-TV-Monitor 2017

Onlinevideo-Angebote in Deutschland

BLM-Forum, 20.11.2017

Prof. Dr. Klaus Goldhammer, Goldmedia GmbH Strategy Consulting | Bertram Gugel, info@gugelproductions.de

Goldmedia GmbH Strategy Consulting | info@Goldmedia.de | www.Goldmedia.com | Oranienburger Str. 27 | 10117 Berlin | Tel: 004930-246 266-0 | Fax: 004930-246 266-66

Bildquelle:

Quelle: Goldmedia

© Benjamin Lee

Bildquelle: © Benjamin Lee

Methodik und Stichprobe

Web-TV-Monitor 2017 – Onlinevideo-Angebote in Deutschland

Auftraggeber und Methodik

Methodik Grundgesamtheit, erreichbare Anbieter, Ausschöpfung

▪ Auftraggeber:

Web-TV-Anbieter

12.048

YouTuber

Facebook-Video-Anbieter

Der Web-TV-Monitor ist eine mehrstufige Analyse und basiert

auf verschiedenen Datengrundlagen:

▪ Strukturdatenerhebung bei allen Onlinevideo-Angeboten

in Deutschland (2017: 677 Onlinevideo-Angebote)

▪ Plattformanalyse YouTube: Logfileanalyse

(2017: 12.048 YouTube-Kanäle)

▪ Plattformanalyse Facebook: Logfileanalyse 2.548

(550 Facebook-Video-Seiten)

677 550

▪ Anbieterbefragung: Primärdatenerhebung durch Online- 219

Befragung aller identifizierter Onlinevideo-Anbieter,

YouTube- und Facebook-Video-Anbieter in Deutschland Grundgesamtheit Technisch Antworten/

erreichbare Rücklauf

(2017: 2.548 technisch erreichbare Onlinevideo-Anbieter)

Anbieter

▪ Ergänzende Expertengespräche mit Branchenvertretern

Quelle: BLM/LFK-Web-TV-Monitor 2017 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 3

Onlinevideo-Angebote in Deutschland können acht Gruppen

zugeordnet werden: Definitionen nach Web-TV-Monitor Systematik

Definition von acht Kategorien für Onlinevideo-Angebote für den Web-TV-Monitor 2017 AB

Online-Only Web-TV-Sender Corporate TV

▪ Videoinhalte sind thematisch fokussiert und unter einem ▪ Inhalte informieren direkt oder indirekt über ein Unterneh-

Kanal zusammengefasst men und dessen Interessen

▪ Inhalte sind ausschließlich für das Web produziert ▪ Inhalte dienen werblichem Zweck oder sollen Image

▪ Inkl. Videoshopping in der Öffentlichkeit verbessern

Submarke TV Kommunikationsportal

▪ Marke ist aus TV bekannt, Inhalte stammen aus ▪ Portale mit Informationsangebot ohne Medien-

einer im TV-Geschäft tätigen Redaktion bezug z.B. von Internet Service Provider, Mail-

und Messagingdiensten

▪ Inhalte sind Übernahmen aus der Produktion

für TV-Kanäle oder zusätzlich vertiefende ▪ Distribution-Deals: Inhalte werden von externen

Informationen zum TV-Programm Web-TV- Anbietern geliefert

Submarke Print und Radio

Monitor Nichtkommerz. Web-TV-Sender

▪ Marke ist durch Radio- oder Printprodukte 2017 ▪ Inhalte informieren über staatliche o. nicht-

staatliche Organisation

bekannt, Videoinhalte stammen aus einer im

Print- oder Radiogeschäft tätigen Redaktion ▪ Inhalte erfüllen gesellschaftliche Funktion o. die-

▪ Die Videoinhalte sind ein Zusatzangebot im nen Interessen der Organisation o. sollen auf Be-

Rahmen des Web-Ablegers ziehung zwischen Öffentlichkeit u. Organisation

einwirken

Mediathek/Videocenter Video-Sharing/Social Media

▪ Inhalte werden aus festem, professionellem Anbieterkreis ▪ Nutzer sind Konsumenten und Produzenten der Videos

sendungs- o. senderübergreifend gebündelt u. angeboten ▪ Professionelle Produzenten und Privatnutzer

▪ Eindeutige rechtliche Beziehung zw. Produzenten und Portal, z.B. ▪ Videoinhalte werden kaum selektiert oder nur durch vorgeschrie-

durch Lizenzen o. weil beide Unternehmen einer Gruppe angehören bene Registrierung o. Erhebung einer Nutzungsgebühr beschränkt

Quelle: BLM/LFK-Web-TV-Monitor 2017, Logos beispielhaft Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 4

Onlinevideo-Markt in Deutschland: Überblick, Struktur, Inhalte

Onlinevideo-Markt in Deutschland: 12.725 Angebote, vornehmlich

auf YouTube + Top 550 Facebook-Video-Angebote wurden untersucht

Entwicklung der Zahl der Onlinevideo-Angebote in Deutschland, 2010-2017 AB

Reine Web-TV-Angebote + T o p 550

12.725 Fa cebook-

Video-Angebote

Web-TV-Kanäle mit YouTube-Channel* 12.008

Reine YouTube-Channel*

8.997

= Basis für die

Web-TV-Anbieter-

11.142 12.048

befragung

7.953

1.275 1.418 1.424 1.304 1.184

229 252

1.275 1.418 1.424 1.304 1.184 1.044 425

637

2010 2011 2012 2013 2014 2015 2016 2017

* YouTube-Kanäle mit mind. 500 Abonnenten

Quelle: BLM/LFK-Web-TV-Monitor 2010-2017 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 6

Regionale Verteilung: Bayern und NRW mit den meisten Anbietern, die

meisten Angebote pro Kopf werden in Hamburg und Berlin produziert

Regionale Verteilung: Zahl der Onlinevideo-Angebote pro Bundesland und

jeweils Anteil am gesamten Onlinevideo-Markt in Prozent sowie Bevölkerungszahl in Mio., 2017

Schleswig-Holstein (2%) 14

2,9

13 Mecklenburg-Vorpommern (2%)

Hamburg (7%) 45 1,6

Bremen (0,6%) 4 1,8

0,7

Niedersachsen (6%) 43

7,9 75 Berlin (11%)

3,5 19 Brandenburg (3%)

2,5

Nordrhein-Westfalen (18%) 123 16 Sachsen-Anhalt (2%)

2,2

17,9 28 Sachsen (4%)

11 4,1 Thüringen (2%)

Hessen (6%) 44 2,2

6,2

Rheinland-Pfalz (4%) 29

4,1

Saarland (0,3%) 2

1,0 148 Bayern (22%)

12,8

Baden-Württemberg (9%) 63 Zahl der Web-TV-Angebote

10,9

Bevölkerung im Bundesland in Mio.

Quelle: BLM/LFK-Web-TV-Monitor 2017, n=677, ohne YouTube-Kanäle Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 7

Geschäftsmodelle: Kostenfreie Dienste dominieren den Markt – aber rund

7% aller Onlinevideo-Angebote sind mindestens teilweise kostenpflichtig

Anteil der Onlinevideo-Angebote in Deutschland* nach Geschäftsmodell 2017, in Prozent

▪ Teilweise kostenpflichtig (Freemium):

Teilweise Onlinevideo-Angebote, die kostenlos

kostenpflichtig genutzt werden können, die aber für

2,2% einige Inhalte Gebühren verlangen,

z.B. für Premium-Dienste, Archiv-

Beiträge, Beiträge ohne Werbung

Kostenpflichtig

▪ Kostenpflichtig (Abo):

(Abo) Onlinevideo-Angebote, bei denen der

3,4% Nutzer eine monatliche Gebühr zahlt

Kostenlos Kostenpflichtig und dafür Zugriff auf das gesamte

93,1% (Transaktion) Video-Repertoire hat

0,9% ▪ Kostenpflichtig (Transaktion):

Kostenpflichtig Onlinevideo-Angebote, bei welchen

der Nutzer immer dann ein Entgelt

(Abo und zahlt, wenn er ein bestimmtes Video

Transaktion) abrufen will

0,4%

* Ohne reine YouTube-Angebote

Quelle: BLM/LFK-Web-TV-Monitor 2017, n=677, ohne YouTube-Kanäle Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 8

Angebotsstruktur 2017: Submarken von klassischen Medienanbietern

nehmen anteilig zu und stehen für 52% aller Angebote (Vorjahr: 47%)

Anteil der Onlinevideo-Angebote in Deutschland* nach Angebotstyp 2017, in Prozent

Video-Sharing/Social-Media

Submarken klassischer Radio-Anbieter 1,0% Kommunikationsplattform

3,5%

0,7%

Mediatheken/Videocenter

4,7% Online-Only Web-TVs**

26,6%

Nichtkommerzielle Web-TV-Sender

7,5%

Corporate TV

7,8%

Submarken klassischer TV-Medien

21,9% Submarken klassischer Printmedien

26,1%

* Ohne reine YouTube-Angebote

** Online-Only-Web-TV inkl. Video-Shopping

Quelle: BLM/LFK-Web-TV-Monitor 2017, n=677, ohne YouTube-Kanäle; Logos beispielhaft Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 9

Nahezu alle Anbieter stellen Videos zum Abruf bereit, aber Anteil der

Anbieter mit linearen Live-Streams ist ggü. 2015 deutlich gewachsen

Arten der technischen Bereitstellung der Videoinhalte durch Onlinevideo-Anbieter in Dt. 2017 im Vgl. zu Vorjahren, in Prozent

▪ Video-on-Demand:

99% Onlinevideo-Inhalte können direkt zu

jedem beliebigen Zeitpunkt, beliebig

Video-on-Demand 99% oft gestartet sowie vor- und zurück-

gespult werden

98%

▪ Linearer Stream (Live):

2017 Lineare Live-Streaming-Angebote sind

21% Echtzeitübertragungen, d.h. sie wer-

Linearer Stream 19% 2016 den „live“ bereitgestellt und genutzt,

die Sendung muss zum gegebenen

12% 2015 Zeitpunkt gestartet werden, Vorspu-

len ist natürlich nicht möglich.

4% ▪ Download:

Onlinevideo-Inhalte können auf eige-

Download 4% ne Geräte heruntergeladen und belie-

4% big oft genutzt werden, auch offline

* Ohne reine YouTube-Angebote

Quelle: BLM/LFK-Web-TV-Monitor 2017, n=677, ohne YouTube-Kanäle Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 10Inhalte

11Anteil Onlinevideo-Angebote mit Informationsschwerpunkt wächst 2017

leicht auf 33%, 19% Regional-TV-Inhalte und 13% im Bereich Unterhaltung

Anteil der Onlinevideo-Angebote in Deutschland* nach Genre (2016/17), in Prozent

Nachrichten/Wissen/Information 31% 33%

Regional TV 18%

Unterhaltung/Comedy 13% 19%

Sport 7%

Hobby 4%

7%

13%

5%

Musik 4%

4%

Lifestyle 3%

4%

Auto 3%

3%

Technik 3%

3%

2017

Wirtschaft 2%

2% 2016

Religion/Astrologie 2%

2%

Gesundheit 1%

2%

Politik 1%

2%

Shopping 1%

1%

Reise 1%

1%

Kultur 1%

1%

Games 1%

1%

Sonstiges 1%

1%

Quelle: BLM/LFK-Web-TV-Monitor 2017, n=677, *ohne reine YouTube-Kanäle Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 12Onlinevideo-Inhalte: Tutorial & How-to ist die am weitesten verbreitete

Kategorie, gefolgt von Vlogs – erst dann folgen Comedy & Unterhaltung

Anteil der von Onlinevideo-Anbietern in Deutschland produzierten Formate/Themen 2017, in Prozent AB

„Welche Formate/Themen bieten Sie innerhalb Ihres Onlinevideo-Angebotes an?“

Tutorial & How-to 36%

Videoblog/Vlog/Follow me around 35%

Comedy, Unterhaltung, Shows 34%

News 33%

Marketing/Werbung 27%

Doku/Information 26%

Gaming & Letsplays 26%

Wissen 24%

Musik 23%

Film/Kurzfilme & Animation 20%

Sport 19%

Zweitverwertung/TV-Inhalte 14%

Compilation 11%

Kinderinhalte 10%

Sonstiges 14%

Quelle: BLM/LFK-Web-TV-Monitor 2017, n=219, Mehrfachnennung möglich Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 13Onlinevideo-Inhalte: Vlogs, Wissensthemen und Gaming wachsen deutlich,

Dokus und Informationsinhalte verlieren am stärksten ggü. 2016

Veränderung der von Onlinevideo-Anbietern in Deutschland produzierten Formate/Themen 2017 ggü. 2016, in Prozentpkt. AB

„Welche Formate/Themen bieten Sie innerhalb Ihres Onlinevideo-Angebotes an?“

9,8%-Pkt.

8,8%-Pkt. 8,0%-Pkt.

4,4%-Pkt.

-0,1%-Pkt.

-3,1%-Pkt. -3,7%-Pkt.

-12,5%-Pkt.

Videoblog/Vlog/ Wissen Gaming/ Compilation Marketing/ Sport News Doku/

Follow me Letsplays Werbung Information

around

Quelle: BLM/LFK-Web-TV-Monitor 2017, 2017: n=219, BLM/LFK-Web-TV-Monitor 2016: n=309, Mehrfachnennung möglich Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 14Anbieter reagieren auf veränderte Sehgewohnheiten: Videos werden länger

und zunehmend für YouTube/Facebook und mobile Geräte optimiert

Anteil der Onlinevideo-Anbieter nach veränderter Videoproduktion in Deutschland 2016-2017, in Prozent AB

„Wie haben sich Ihre Onlinevideo-Inhalte innerhalb des letzten Jahres verändert?“

Unsere Onlinevideo-Inhalte sind gegenüber dem Vorjahr …

… zunehmend YouTube optimiert 40%

25%

… zunehmend mobil-optimiert 34%

21%

… zunehmend kürzer 31%

37%

… zunehmend länger 27%

16% 2017

23% 2016

… zunehmend Live-Formate 15%

… zunehmend Facebook optimiert 23%

19%

… unverändert 18%

26%

… zunehmend für sonstige 13%

Social-Media-Plattformen optimiert 10%

Quelle: BLM/LFK-Web-TV-Monitor 2017, 2017: n=219, BLM/LFK-Web-TV-Monitor 2016: n=309, Mehrfachnennung möglich Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 15Verbreitungswege und Plattformen für Onlinevideo in Deutschland

Drei Viertel aller Onlinevideo-Angebote mit eigener Website haben eine

Facebook-Präsenz, mehr als die Hälfte sind auf Twitter

Anteil Onlinevideo-Angebote* in Deutschland mit zusätzlicher Social-Media-Verbreitung 2016/17, in Prozent

2016 2017

72%

67%

54%

35% 37%

22%

Facebook-Präsenz Twitter-Präsenz** YouTube-Präsenz Instagram-Präsenz**

Quelle: BLM/LFK-Web-TV-Monitor 2017, n=677, *ohne reine YouTube-Kanäle. **2017 erstmals untersucht Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 17YouTube bleibt mit Abstand meistgenutzte Plattform, vor Facebook

und der eigenen Website – Instagram gewinnt deutlich (Vorjahr 36%)

Von Onlinevideo-Anbietern (incl. YouTuber) in Dt. genutzte

Plattformen für die Verbreitung ihrer Onlinevideo-Inhalte 2017, in Prozent AB

YouTube 90%

Facebook 57%

Eigene Website 51%

Instagram 47%

Twitter 43%

Snapchat 19%

Eigene App 13%

Twitch 9% 2016

iTunes 4% 2017

Vimeo 4%

Dailymotion 3%

Musical.ly 3%

Periscope 2%

Tumblr 2%

YouNow 1%

Clipfish 1%

Sonstiges 11%

Quelle: BLM/LFK-Web-TV-Monitor 2017, n=219 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 18Onlinevideo-Plattformen: YouTube hat aktuell die größte Bedeutung für

das eigene Onlinevideo-Angebot, gefolgt von Facebook und Instagram

Heutige Bedeutung verschiedener Plattformen für Onlinevideo-Anbieter in Deutschland 2017, in Prozent AB

„Welche Bedeutung haben folgende Plattformen aktuell für Ihr Onlinevideo-Angebot?“

sehr wichtig eher wichtig (eher) unwichtig weiß nicht

YouTube 76% 16% 5% 3%

Facebook 42% 27% 25% 5%

Instagram 40% 25% 29% 6%

Die eigene Website 37% 25% 32% 7%

Eigene App 10% 15% 56% 19%

Smart-TV-Apps/-Plattformen 10% 14% 62% 13%

Twitch 7% 6% 61% 26%

Snapchat 3% 14% 66% 17%

Bedeutung der Plattformen heute (2017)

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung n=219 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 19Zukünftig wird v.a. die Bedeutung von Instagram steigen – der Bedeutungs-

zuwachs von Snapchat wird 2017 deutlich schwächer eingeschätzt als 2016

Zukünftige Bedeutung verschiedener Plattformen für Onlinevideo-Anbieter in Deutschland 2017, in Prozent AB

„Wie wird sich die Bedeutung der folgenden Plattformen für Ihr Onlinevideo-Angebot in den nächsten drei Jahren verändern?“

wird wichtiger bleibt unverändert wird unwichtiger weiß nicht

Instagram 53% 33% 4% 10%

Smart-TV-Apps/-Plattformen 44% 34% 9% 13%

YouTube 43% 46% 7% 4%

Die eigene Website 36% 40% 19% 5%

Eigene App 32% 36% 13% 19%

Facebook 30% 44% 24% 3%

Snapchat 17% 31% 30% 21%

Twitch 17% 34% 13% 37%

Bedeutung der Plattformen zukünftig (bis 2020)

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung n=219 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 20Interaktion mit dem Publikum ist für Onlinevideo-Anbieter in Deutschland

2017 weiter zentral & wird künftig noch wichtiger für das eigene Angebot

Bedeutung von Interaktionsmöglichkeiten für Onlinevideo- Zukünftige Bedeutung von Interaktionsmöglichkeiten für

Anbieter in Deutschland 2016 vs. 2017, in Prozent Onlinevideo-Anbieter in Deutschland 2020, in Prozent AB

„Welche Bedeutung haben folgende Themen aktuell für Ihr „Wie wird sich die Bedeutung der folgenden Themen für Ihr

Onlinevideo-Angebot? Onlinevideo-Angebot in den nächsten drei Jahren verändern?

… Interaktionsmöglichkeiten mit dem Publikum sind…“ … Interaktionsmöglichkeiten mit dem Publikum …“

wird

unwichtiger

22% 20% 7%

wird wichtiger

20% 66%

27% (eher) unwichtig

eher wichtig

sehr wichtig

51% 60%

bleibt

unverändert

27%

2016 2017

Interaktion heute (2016 vs. 2017) Interaktion zukünftig (bis 2020)

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219, BLM/LFK-Web-TV-Monitor 2016: n=309 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 21Onlinevideo-Nutzung in Deutschland aus Anbietersicht

Zufriedenheit mit der Nutzung des eigenen Angebotes steigt – doch bei

den Wachstumsperspektiven steigt die Unzufriedenheit: Rund 1/5 kritisch

Zufriedenheit der Onlinevideo-Anbieter in Deutschland mit Zufriedenheit der Onlinevideo-Anbieter in Deutschland

der Nutzung ihres eigenen Videoangebotes 2017, in Prozent mit den Wachstumsperspektiven 2017, in Prozent AB

„Wie zufrieden sind Sie generell mit der Nutzung Ihres „Wie zufrieden sind Sie generell mit den

Videoangebots?“ Wachstumsperspektiven Ihres Videoangebots?“

64% 68% 64% 61%

zufrieden zufrieden

neutral neutral

unzufrieden unzufrieden

23% 21%

19% 26%

13% 12% 10% 18%

2016 2017 2016 2017

Abrufzahlen Wachstumsperspektiven

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219, BLM/LFK-Web-TV-Monitor 2016: n=309;

zufrieden = sehr zufrieden und eher zufrieden; unzufrieden = sehr unzufrieden und eher unzufrieden Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 23Bei zwei Dritteln aller Onlinevideo-Anbieter sind die Abrufzahlen 2017 im

Vergleich zu 2016 gestiegen

Entwicklung der Abrufzahlen bei dt. Onlinevideo-Anbietern zwischen 2016 und 2017, in Prozent AB

„Wie haben sich die Abrufzahlen Ihres Onlinevideo-Angebots insgesamt entwickelt?

Unsere Onlinevideo-Abrufzahlen sind im letzten Jahr …"

...gefallen

14%

...gleichgeblieben

17%

...gestiegen

69%

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung n=219 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 24Video-on-Demand: Onlinevideo-Anbieter erwarten dynamisches

Wachstum der VoD-Abrufe und leichte Zunahme der Sehdauer

Erwartetes Wachstum der VoD-Abrufe pro Monat bei den Ø-Sehdauer in Minuten bei VoD-Angeboten und

befragten Onlinevideo-Anbietern bis 2019, in Prozent erwartetes Wachstum bis 2019, in Prozent AB

Alle Onlinevideo-Anbieter Wachstum ggü. Vorjahr Alle Onlinevideo-Anbieter Wachstum ggü. Vorjahr

5600000 45% 20 20%

40% 18 18%

4800000

16 16%

35%

4000000 14 13% 14%

30% 12%

3200000

24% 12 12%

25%

10

11 Min. 10%

2400000 16% 20%

8

10 Min. 8%

9 Min.

15%

1600000 6 6%

10%

4 4%

800000

5% 2 2%

0 0% 0 0%

2017 2018 2019 2017 2018 2019

Prognose Prognose

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung n=219 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 25Live-Streaming: Anbieter erwarten weiter deutliches Wachstum

der Abrufe und der durchschnittlichen Sehdauer pro Stream

Erwartetes Wachstum der Livestream-Abrufe pro Monat bei Ø-Sehdauer in Minuten bei Live-Streaming-Angeboten

den befragten Onlinevideo-Anbietern, bis 2019, in Prozent und erwartetes Wachstum bis 2019, in Prozent AB

Alle Onlinevideo-Anbieter Wachstum ggü. Vorjahr Alle Onlinevideo-Anbieter Wachstum ggü. Vorjahr

38%

31%

26%

24%

35 Min.

28 Min.

22 Min.

2017 2018 2019 2017 2018 2019

Prognose Prognose

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung n=219 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 26Endgeräte: 2017 gab es erstmals mehr Onlinevideo-Abrufe per

Smartphone und Tablet als über stationäre Endgeräte wie PC und Laptop

Aktuelle u. erwartete Verteilung der Abrufzahlen nach Endgeräten über alle Plattformen, 2016 bis 2019, in Prozent AB

24%

38% 33%

47% ...über stationäre PCs/Laptops

11%

9%

6%

...über Smart TV Plattformen

7%

58% 64% ...über mobile Endgeräte

56%

46%

2016 2017 2018 Prognose 2019

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung n=219 und BLM/LFK-Web-TV-Monitor 2016, Anbieterbefragung n=309 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 27Plattformanalyse

Kontaktangaben und ein Impressum bleiben Seltenheit –

Kanäle verabschieden sich aus den Multi-Channel-Netzwerken (MCN)

Basismerkmale der YouTube-Kanäle im Vergleich von 2015 bis 2017 YT

Impressumsangaben Kontaktangaben Mitgliedschaft MCN

Kanäle mit Impressum Mit Email Mit Netzwerk

Kanäle ohne Impressum Ohne Email Ohne Netzwerk

2.644 1.686

2.264 3.955

1.305

4.230

1.562 1.046

3.611

9.764 10.722

9.108 9.039 8.453

6.391 7.039 6.114

4.474

2015 2016 2017 2015 2016 2017 2015 2016 2017

▪ MCN (Multi-Channel-Netzwerke): Zusammenschlüsse von zwei o. mehreren YouTube-Kanälen mit gemeinsamen Zielen am

Markt und gegenüber YouTube. Analog zu TV-Sendern sammeln YouTube-Netzwerke Inhalte von lizensierten, eigenprodu-

zierten und koproduzierten YouTube-Kanälen und vermarkten diese. MCNs erhalten dafür einen Teil der Werbeerlöse.

▪ Impressumsangaben steigen leicht. In 2017 hatte jeder fünfte Kanal ein Impressum. Trotzdem ist ein Impressum auf

YouTube nicht so weit verbreitet, wie auf Facebook, da YouTube keine dezidierte Funktionalität dafür bereitstellt.

▪ YouTube-Netzwerke verlieren an Bedeutung. Die MCN-Penetration nimmt ab, sowohl prozentual als auch absolut.

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: YouTube Channels in Deutschland, n= 12.048 Eine Studie im Auftrag von

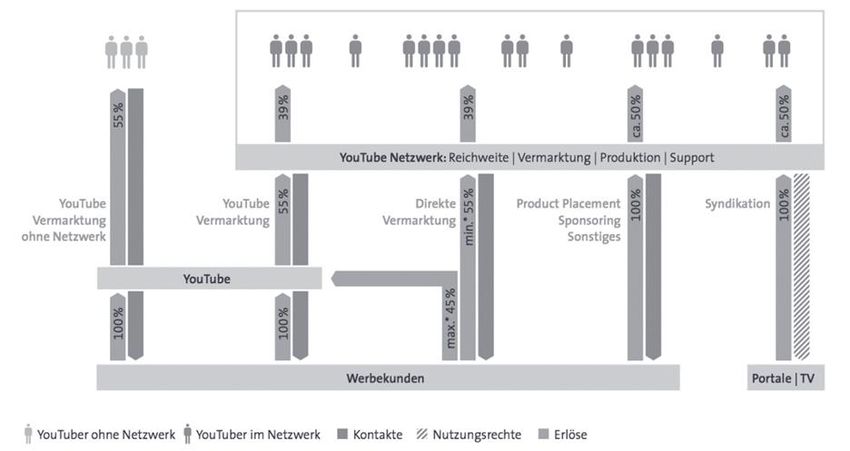

Vertraulich/Confidential, © Goldmedia 29MCNs unterstützen ihre Kanäle bei Monetarisierung, Produktion, Vermark- tung oder Rechteverwaltung, dafür erhalten sie Werbeeinnahmenanteile Geschäftsmodell der Multi-Channel-Netzwerke Quelle: BLM/LFK-Web-TV-Monitor 2017 Eine Studie im Auftrag von Vertraulich/Confidential, © Goldmedia 30

Rund 60% der YouTube-Kanäle verlinken auf ihr Facebook-Profil;

Twitter bleibt auf Platz 2; Instagram wächst stark, Snapchat verdoppelt sich

YouTuber bauen ihre Multiplattformpräsenz aus. Social Media Verlinkungen d. YouTube-Kanäle 2017, in % YT

▪ YouTuber verlinken ihre anderen Angebote im Social Web

von ihren Kanälen

▪ Diese Verknüpfungen geben Aufschluss über die Facebook 57%

Popularität und Aktivität der Produzenten auf den anderen

Plattformen

Twitter 50%

▪ Ein Facebook-Profil gehört zum guten Ton: mehr als jeder

zweite YouTuber verlinkt auf eine entsprechende Präsenz,

7.130 Kanäle verlinken ihr Facebook-Profil Instagram 31%

▪ Twitter ist mit 6.227 Verknüpfungen die Nummer zwei

▪ Instagram wächst rasant und kommt auf 3.819

Twitch 16%

Verlinkungen (+120% zu 2016)

▪ Twitch wird von 1.895 Kanälen,

Snapchat von 355 Kanälen verlinkt. Snapchat 3%

▪ Neben diesen Plattformen beginnen YouTuber auch mit

anderen Video-Plattformen, wie vid.me oder Finanzie-

rungsformen, wie Patreon (246 Verlinkungen), zu Patreon 2%

experimentieren.

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: YouTube Channels in Deutschland, n= 12.048 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 31YouTube-Kanäle vereinen rund 600 Mio. YT-Abonnenten und 1,4 Mrd.

Facebook Fans auf sich – Instagram Follower haben sich verdoppelt

Gesamtzahl der Abonnenten/Fans/Follower der erfassten YouTuber in Deutschland, 2015-2017 in Mio. YT

2015 2016 2017

1.402

1.159

871

597

438

317 354

181 132 176

118 103

YouTube Abonnenten Facebook Fans Instagram Follower Twitter Follower

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: YouTube Channels in Deutschland, n= 12.048 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 32Case-Study: Promiflash ist auf den vier sozialen Netzwerken mit

unterschiedlichen Abonnenten-, Fan- und Follower-Zahlen vertreten

Promiflash auf Facebook:

Promiflash auf YouTube: 582.574 Abonnenten 3,967 Mio. Fans & 3,657 Mio. Abonnenten

Promiflash auf Instagram: 424.000 Abonnenten Promiflash auf Twitter: 174.000 Follower

Quelle: BLM/LFK-Web-TV-Monitor 2017 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 33Basis gewinnt leicht: Die Top 10 YouTube-Kanäle vereinen nur noch 12%

(-2% ggü. 2016/-4% ggü. 2015) der Abrufe auf sich, die Top 100 insg. 42%

Verteilung der YouTube-Kanäle nach kumulierten Abrufen aller Videos,

Zahl der Abonnenten und Zahl der Videos pro YouTube-Kanal 2017 YT

12% 5% 1%

Top 10 4%

20%

Top 11-100

30%

Rest

75% 95%

59%

169 Mrd. Videoabrufe 598 Mio. Abonnenten 5,7 Mio. Videos

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: YouTube Channels in Deutschland, n= 12.048 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 34YouTube Channels auf Facebook, Instagram, Twitter: Top 100 dominieren

mit je 70% der Fans/Follower; Aufmerksamkeit konzentriert sich auf wenige

Verteilung der Fans und Follower der YouTube-Kanäle bei Facebook, Instagram und Twitter, 2017 YT

18%

Top 10 30% 28%

45%

Top 11-100 42%

43%

Rest 37%

27% 30%

1,4 Mrd. Facebook Fans 354 Mio. Instagram Follower 176 Mio. Twitter Follower

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: YouTube Channels in Deutschland, n= 12.048 , Profile bei Facebook: 7.130, Profile Instagram: 3.8 19, Profile Twitter: 6.227 Profile. Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 35Die kumulierte Zahl der Videoabrufe aller Kanäle lag bei 171 Mrd. (09/2017),

die schon 2016 analysierten Angebote wuchsen auf 154 Mrd. Abrufe (+31%)

Entwicklung der kumulierten Abrufe der 2015, 2016 und 2017 analysierten YouTube-Kanäle von 2015 bis 2017, in Mrd. YT

180 171 Mrd.

Videoabrufe 2017 GG

Videoabrufe 2016 GG

117 Mrd.

135 Videoabrufe 2015 GG

90

68 Mrd.

45

0

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: YouTube Channels in Deutschland, n= 12.048 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 36Anstieg der Videoabrufe auf >5 Mrd. pro Monat in 2017 – ggü. der ersten

Erhebung 2015 haben sich die monatlichen Abrufe fast verdoppelt

Monatliche Abrufe der YouTube-Kanäle im zeitlichen Verlauf von 2015 bis 2017 in Mrd. YT

6,0

2017 GG

5,0

2016 GG

4,0

2015 GG

Mrd. Abrufe

3,0

2,0

1,0

0,0

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: YouTube Channels in Deutschland, n= 12.048 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 37Mehr als 300 Kanäle mit über 100 Mio. Abrufen – mehr als 500 Kanäle mit

10 Mio. Abrufen und rund 100 Kanäle mit mehr als 1 Mio. Abonnenten

Zahl der Videoabrufe und Abonnenten deutscher YouTube-Kanäle, 09/2017 YT

4,5 Mrd. 3,5 Mio.

▪ 315 Kanäle haben

Abonnenten gesamt mehr als 100 Mio.

4,0 Mrd.

Abrufe gesamt 3,0 Mio. Abrufe (+94 vs. 2016 /

3,5 Mrd. +184 vs. 2015)

2,5 Mio. ▪ 1.866 Kanäle haben

Abonnenten (Mio.)

3,0 Mrd.

mehr als 10 Mio.

2,5 Mrd. 2,0 Mio. Abrufe (+524 vs. 2016

/ +923 vs. 2015)

2,0 Mrd. 1,5 Mio.

▪ 98 Kanäle haben mehr

1,5 Mrd.

1,0 Mio. als 1 Mio. Abonnenten

1,0 Mrd. (+26 vs. 2016 & +50

0,5 Mio. vs. 2015)

0,5 Mrd.

▪ 1.113 Kanäle haben

0,0 Mrd. 0,0 Mio.

mehr als 100k

#1 Kontor.TV #141 Universal Pictures Germany #999 Superhomies Abonnenten (+320 vs.

4.067.489.646 Abrufe 2 02.913.073 Abrufe 2 4.618.171 Abrufe

4.367.215 Abonnenten 91.504 Abonnenten 428.729 Abonnenten 2016 / +532 vs. 2015)

#8 freekickerz #807 YouTube Help

1.476.726.070 Abrufe 33.207.753 Abrufe

5.772.443 Abonnenten 4.476.020 Abonnenten

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: YouTube Channels in Deutschland, n= 12.048 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 38Auch 2017 werden die Top 10 durch Musik-Kanäle dominiert – Paluten und

BibisBeautyPalace bleiben in den Top 10, Promiflash wächst um 800%

Zahl der monatlichen Videoabrufe von 2016 bis 2017, in Mio., Auswahl aus den Top 10 Kanälen YT

Name Abrufe im Abrufe Abonnenten Genre kurze Inhaltsbeschreibung Wachstum YouTube-

letzten Jahr gesamt in Mio. im letzten Netzwerk

in Mio. in Mio. Jahr

Tabelle von BG

ArkivaShqip 858 2.985 1,6 Musik Musikvideos 45% –

einbauen/austauschen

Paluten 839 1.181 2,4 Gaming Letsplays gemischt mit 81% DiviMove

ausgewählten Vlogs.

Kanal, was macht der,

Promiflash 579 984 0,5 Information Promi- und

wo gehört derLifestyle

dazu-Nachrichten 886% TubeOne

in Kurzvideos.

BibisBeautyPalace 500 1.573 4,6 Unterhaltung Sketche, Pranks und Vlogs. 65% –

Kontor.TV 485 4.067 4,4 Musik Musikvideos 13% KontorRecords

MySpassde 465 1.421 1,1 Unterhaltung Clips aus den Brainpool Comedy- 53% Brainpool

Formaten.

Rammstein Official 440 790 1,4 Musik Musikvideos 149% Kobalt

Publishing 123

The Voice Kids 424 1.665 2,9 Musik Music-Clips aus dem TV Format 38% Studio71

Entertainment 417 611 0,7 Unterhaltung Trailer und Film-Clips. 238% BroadbandTV

Access

CrhymeTV 408 624 1,0 Musik Musikvideos 238% Faktory tv

Untersuchungszeitraum war September 2016 bis August 2017

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: YouTube Channels in Deutschland, n= 12.048 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 39Kleine Kanäle können immer noch Reichweite auf YouTube aufbauen:

Bsp. für Kanäle, die von kleinem Niveau 2016/17 2-20 Mio. Abrufe erzielten

Zahl der monatlichen Videoabrufe der Breakouts von 2016 bis 2017, in Mio. YT

25

20

LiDiRo

The Real Life Guys

Mio. Abrufe

15

2Bough

10 EpicStun

Forti

5

Tommy TV

0

09.2016 10.2016 11.2016 12.2016 01.2017 02.2017 03.2017 04.2017 05.2017 06.2017 07.2017 08.2017

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: YouTube Channels in Deutschland, n= 12.048 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 40YouTube-Netzwerke (MCNs) wandeln sich zu spezialisierten Dienstleistern

mit klar definierten Leistungen – Generische Massen-Netzwerke rückläufig

Kumulierte Zahl der Videoabrufe und Anzahl der Kanäle auf den Top 20 MCNs in Deutschland, 09/2017 YT

18

15 Videoabrufe gesamt in Mrd.

586

Videoabrufe in Mrd.

12 Kanäle

9

295 309

6

172 158 161

120 133

3 91

35 13 30 36 34 12 15 13 18

6 5

0

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: YouTube Channels in Deutschland, n= 12.048 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 41MCN weisen ggü. 2016 tw. Rückgänge oder vglw. geringes Wachstum auf.

Netzwerke z.T. fusioniert (SevenOne/Studio71) oder eingestellt (Endemol)

Wachstum von Kanälen und Abrufen der Top 20 MCNs aus 2015 von 11.2016 bis 09.2017 YT

200% 184%

Wachtum Videoabrufe gesamt

150%

100% 91% 75%

ø Marktwachstum

55% 55%51% 50% (Videoabrufe): 45%

50% 38%

20% 25% 25%

0%

-2%

-50% -45%

-61%

-100% -90% -91%

*Fusion oder keine Ausweisung

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: YouTube Channels in Deutschland, n= 12.048 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 42Plattformanalyse

Sonderauswertung Facebook (Neu 2017): 1.100 Profile mit Video-

Veröffentlichungen wurden erfasst, davon 550 ausgewertet

Grundgesamtheit der erfassten Facebook-Profile FB

▪ Grundgesamtheit: Impressumsangaben Kontaktangaben

Insgesamt wurden 1.100 Facebook-Profile aus Deutschland, mit Impressum Mit Email

die Videos veröffentlichen, erfasst. Aus diesen 1.100 ohne Impressum Ohne Email

wurden die 550 reichweitenstärksten für die weitere

Untersuchung ausgewertet. 14%

21%

▪ Ein Impressum ist auf Facebook bei 446 Profilen vorhanden

und damit deutlich weiter verbreitet als auf YouTube. 48%

▪ Eine Kontaktmöglichkeit (Email) weisen 262 Profile aus.

81%

▪ Erhebungszeitraum:

Datenerfassung von 03/2017 – 09/2017

86%

79%

52%

19%

YouTube Facebook YouTube Facebook

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: Facebook Profile, n=550 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 44Die untersuchten 550 Profile erzielten auf Facebook monatlich insg. bis zu

4 Mrd. Videoabrufe – einzelne Videos führen zu deutlichen Schwankungen

Monatliche Abrufe der Facebook-Profile von 03/2017 bis 08/2017, in Mrd. FB

3,7

3,1

3,0

2,8 2,9

2,7

März 2017 April 2017 Mai 2017 Juni 2017 Juli 2017 August 2017

▪ Der monatliche Video-Output der Profile liegt bei ø 30.000 Videos. Im Median veröffentlicht ein Profil 24 Videos/Monat

▪ Insgesamt wurden bis zu 131 Tsd. Posts/Monat veröffentlicht. ø 243 pro Profil/Monat. Median: 97 Posts pro Profil/Monat

▪ Insg. erreichen Profile ø 78 Tsd. Abrufe pro Video und ø 4,4 Mio. Abrufe/Monat (1,2 Mio. Abrufe/Monat im Median).

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: Facebook Profile, n=550 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 45Fans haben untergeordneten Einfluss auf Reichweite: Top-Profile erreichen

Nutzer weit über Fanbasis hinaus, Mitteleinsatz (Videos) höher als bei YT

Verteilung der Facebook-Kanäle nach

kumulierten Abrufen aller Videos eines Profils, Zahl der Fans und Zahl der Videos im Untersuchungszeitraum 2017 FB

4% 6%

Top 10 36% 30%

35%

Top 11-100

39%

66%

59%

Rest

25%

15,5 Mrd. Videoabrufe 739 Mio. Fans 180 Tausend Videos

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: Facebook Profile, n=550 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 46Die Top 10 Videoprofile werden von Nachrichtenangeboten und

speziell für Facebook produzierenden Videoangeboten dominiert

Zahl der monatlichen Videoabrufe in Mio. von 03/2017 bis 09/2017, Auswahl aus den Top 10 FB

Name Abrufe 03/2017 Fans Genre kurze Inhaltsbeschreibung

bis 09/2017 in Mio.

in Mio.

Promiflash 1.456 4,0 Information Promi- und Lifestyle -Nachrichten in Kurzvideos.

Refinery29 Germany 1.219 0,1 Information Clips und Lifestyle-, Fashion-, Beauty-Videos.

Hashem Al-Ghaili 848 9,0 Information Wissenschaftsvideos

Bild 366 2,4 Information Nachrichtenvideos, Livestreams und Formate

moviepilot 331 2,3 Unterhaltung Trailer und Film-Clips und Formate

tagesschau 328 1,4 Information Nachrichtenvideos, Livestreams und Formate

INSIDER inventions 311 2,4 Information Videos über Erfindungen und neue Technologien.

Riquísimo 275 3,2 Information Rezept- und Kochvideos

Leckerschmecker 227 1,8 Information Rezept- und Kochvideos

Erdbeerlounge 199 0,4 Unterhaltung Clips und Lifestyle-, Fashion-, Beauty-Nachrichten in

Kurzvideos.

Untersuchungszeitraum war 03/2017 bis 09/2017

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: Facebook Profile, n=550 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 47Zwei FB-Profile erzielen über 1 Mrd. Videoabrufe, 25 Profile über 100 Mio.,

Fans auf dem Profil sind kein Garant für hohe Videoreichweiten

Anzahl der Videoabrufe und Fans der Profile im Untersuchungszeitraum vom 03/2017 bis 09/2017 FB

▪ 2 Profile erzielten mehr

1,6 Mrd. Fans gesamt 50,0 Mio. als 1 Mrd. Abrufe.

Abrufe im Untersuchungszeitraum ▪ 25 Profile erzielten mehr

1,2 Mrd. 37,5 Mio.

als 100 Mio. Abrufe.

▪ 245 Profile erzielten

mehr als 10 Mio. Abrufe.

0,8 Mrd. 25,0 Mio. ▪ 13 Profile haben mehr

als 10 Mio. Fans.

0,4 Mrd. 12,5 Mio.

▪ 117 Profile haben mehr

als 1 Mio. Fans.

0,0 Mrd. 0,0 Mio.

#1 Promiflash #14 FC Bayern München #38 PULS #524 Dagi Bee

1.455.573.672 Abrufe 175.681.219 Abrufe 75.860.785 Abrufe 2 36.308 Abrufe

3.957.239 Fans 43.537.931 Abonnenten 10 1.478 Abonnenten 1.507.192 Abonnenten

#2 Refinery29 Germany

1.218.717.127 Abrufe

119.169 Abonnenten

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: Facebook Profile, n=550 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 48Entwicklung Abrufe: Während die Zugriffe über YouTube seit Mai zugelegt

haben, ist die Facebook Video-Reichweite im gleichen Zeitraum gesunken

Monatliche Abrufe auf den YouTube-Kanälen aus 2017 und den Facebook-Profilen von 03/2017 bis 08/2017, in Mrd. YT FB

6,0 ▪ Videoabrufe auf Facebook und

YouTube werden unterschiedlich

gemessen:

5,0

▪ Facebook zählt bei Autoplay und 3

Sekunden einen Abruf

4,0 ▪ YouTube zählt erst nachdem ein

Nutzer das Video startet und einen

definierten %-Satz (min. 30

3,0

Sekunden) des Videos gesehen hat

▪ Der Vergleich der Abrufe erlaubt eine

2,0 grobe Einschätzung und ungefähre

Annäherung an den Status der

jeweiligen Ökosysteme

1,0

▪ Der Vergleich erlaubt keine Aussage

über den exakten Unterschied in der

0,0 Nutzung

März 2017 April 2017 Mai 2017 Juni 2017 Juli 2017 August

2017

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: Facebook Video Profile in Deutschland, n=550, YouTube Channels in Deutschland, n= 12.048 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 49Facebook- und YouTube-Reichweiten bedingen sich nicht gegenseitig,

Beide Plattformen müssen mit originären Inhalten bedient werden

Zahl der monatlichen Videoabrufe ausgewählter Angebote auf YouTube u. Facebook von 03/2017 bis 08/2017, in Mio. YT FB

300 ▪ Promiflash gelingt sowohl auf

Facebook als auch auf YouTube eine

beachtliche Videoreichweite

Promiflash FB ▪ Die Tagesschau kann ihre Facebook-

225 Reichweite nicht auf YouTube

Promiflash YT replizieren

Bild FB ▪ YouTube-Angebote sind in der Regel

deutlich fragmentierter als Facebook-

150 Bild YT Profile:

moviepilot FB BILD und Moviepilot veröffentlichen

ihre Videos unter mehreren YouTube

moviepilot YT Kanälen

75 tagesschau FB ▪ Viele der Top-Facebook Videoprofile

betreiben keinen YouTube-Kanal

tagesschau YT

▪ Viele YouTube-Kanäle veröffentlichen

auf Facebook keine Videos.

0

März 2017 April 2017 Mai 2017 Juni 2017 Juli 2017 August 2017

Quelle: BLM/LFK-Web-TV-Monitor 2017, Basis: Facebook Profile, n=550 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 50Ökonomische Faktoren im Onlinevideo-Markt in Deutschland

Monetarisierung: Nahezu alle Erlösquellen im Onlinevideo-Markt wachsen

ggü. Vorjahr, besonders der Bereich Produktplatzierungen (Placements)

Von Onlinevideo-Anbietern in Deutschland genutzte Erlösarten 2016-2017, in Prozent AB

„Welche der folgenden Erlösquellen nutzen Sie im Rahmen Ihres Onlinevideo-Angebotes?“

YouTube-Werbung/YouTube-Monetarisierung 62%

55%

Sponsoring/Presenting 48%

46%

Produktplatzierungen 42%

29%

Affiliate-Erlöse 34%

23%

Werbeerlöse auf der eigenen Website oder App 31% 2017

33%

Sonstige Erträge (keine Werbeerträge) 6% 2016

8%

Lizenzeinnahmen 6%

8%

Erlöse aus kostenpflichtigen Abrufdiensten 5%

8%

Sonstige Werbeerträge 5%

5%

Keine Einnahmen über das Onlinevideo-Angebot 18%

21%

Quelle: BLM/LFK-Web-TV-Monitor 2017, 2017: n=219, BLM/LFK-Web-TV-Monitor 2016: n=309, Mehrfachnennung möglich Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 52Onlinevideo-Anbieter erwarten deutliches Wachstum

der Werbeumsätze über alle Plattformen hinweg

Anbietereinschätzung des durchschnittlichen Wachstums ihrer Netto-Werbeumsätze im Umfeld des Onlinevideo-

Angebotes, befragte Onlinevideo-Anbieter über alle Plattformen hinweg 2017 bis 2019 ggü. Vorjahr, in Prozent AB

Durchschnittlicher Werbeumsatz Wachstum ggü. Vorjahr

47%

41%

36%

2016 2017 Prognose 2018 Prognose 2019

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung n=179 (Anbieter mit Werbefinanzierung) Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 53Videowerbung und Produktplatzierungen wachsen anteilig – eigene

Vermarktung und YT-Monetarisierung wichtigste Vermarktungsformen

Anteil der Werbeformen am Gesamtwerbeumsatz Anteil der Vermarktungsformen am Gesamtwerbeumsatz

bei den Onlinevideo-Anbietern in Dt. 2016 vs. 2015, in % bei den Onlinevideo-Anbietern in Dt. 2016, in % AB

„Bitte geben Sie an, welchen Anteil die einzelnen „Bitte geben Sie an, welchen Anteil die einzelnen

Werbeformen zum Gesamtwerbeumsatz beitragen.“ Vermarktungsformen zum Gesamtwerbeumsatz beitragen.“

Sonstige Andere Dienstleister/Netzwerke

14% 6% Werbeerträge 8%

15% Facebook-

14% Sponsoring/ Monetarisierung

Presenting 4%

17%

12% Produkt-

platzierungen

35% 37% Onlinevideo-

Werbung

Display-

werbung

25% 25% YouTube-

Eigene

Monetarisierung

Vermarktung

41%

47%

2015 2016

Quelle: BLM/LFK-Web-TV-Monitor 2017, Befragung der Anbieter mit Werbefinanzierung: 2017:n=179, BLM/LFK-Web-TV-Monitor 2016: n=249 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 54Anbieter erwarten Wachstum von Programmatic Ads auf rund 50% bis 2019

– schon heute wird rd. ein Drittel aller Werbeumsätze automatisiert gebucht

Anteil und Wachstum Programmatic Advertising an ges. Werbeerlösen, Prognose 2017-2019, in Prozent AB

„Wie hoch schätzen Sie den Anteil programmatischer Werbung an Ihren Werbeerlösen in den nächsten Jahren?“

Anteil Programmatic Ads an Gesamtwerbeerlösen Wachstum Programmatic Ads ggü. Vorjahr

47%

27%

17%

48%

41%

32%

2017 Prognose Prognose

2018 2019

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung n=179 (Anbieter mit Werbefinanzierung) Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 55Geschäftsmodelle 2017: Viele Angebotstypen sind kostenfrei/rein werbe-

finanziert; kostenpflichtige Angebote v.a. bei Videocentern & Corporate TV

Onlinevideo-Angebote nach Angebotstyp und Geschäftsmodell 2017 in Deutschland, in %

Kostenlos Teilweise kostenpflichtig Kostenpflichtig Zahl der Angebote

1% 1%

9% 7% 3% 1%

38% 3%

8%

63% 83% 91% 97% 98% 100% 100% 100% 100%

Mediathek/ Corporate TV Online-Only Submarke Submarke Nichtkommerzielle Submarke Video- Kommu-

Videocenter Web-TV** klassischer klassischer Web-TV-Sender klassischer Sharing/ nikations-

Printmedien TV-Medien Radiomedien Social-Media portal

32 53 180 177 148 51 24 7 5

Quelle: BLM/LFK-Web-TV-Monitor 2017 n=677, *ohne YouTube-Angebote Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 56Für den Großteil der Onlinevideo-Anbieter sind kostenpflichtige Inhalte

aktuell nicht relevant – aber ein Drittel erwartet wachsende Bedeutung

Bedeutung von kostenpflichtigen Inhalten aktuell für Zukünftige Bedeutung von kostenpflichtigen Inhalten für

Onlinevideo-Anbieter in Deutschland 2017 vs. 2016, in % Onlinevideo-Anbieter in Deutschland 2018-2020, in % AB

„Welche Bedeutung haben folgende Themen aktuell für Ihr „Wie wird sich die Bedeutung der folgenden Themen für Ihr

Onlinevideo-Angebot? Onlinevideo-Angebot in den nächsten drei Jahren verändern?

… Kostenpflichtige Inhalte sind…“ … Kostenpflichtige Inhalte…“

weiß nicht wird

4% wichtiger

82% 77% wird 72%

(eher) unwichtig

unwichtiger

eher wichtig 1%

sehr wichtig

11% 15% bleibt

unverändert

7% 8% 23%

2016 2017

Kostenpflichtige Inhalte aktuell (2016 vs. 2017) Kostenpflichtige Inhalte in drei Jahren (2018-2020)

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219, BLM/LFK-Web-TV-Monitor 2016: n=309 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 57Wirtschaftlichkeit: Konstantes Bild – nur rund 40% der Onlinevideo-

Anbieter in Deutschland arbeiten bereits mit positiver Kostendeckung

Onlinevideo-Angebote in Deutschland nach Kostendeckungssituation 2017, in Prozent AB

„Ist Ihr Onlinevideo-Angebot wirtschaftlich erfolgreich bzw. arbeitet es kostendeckend?"

2016 2017

60% 62%

24% 23%

16% 15%

Ja, es erwirtschaftet Gewinne Ja, es ist kostendeckend Nein, es ist nicht kostendeckend

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung n=219 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 58Mitarbeiterzahl: Rund die Hälfte der Onlinevideo-Angebote werden durch

eine Person realisiert, sechs Prozent haben mehr als 20 Mitarbeiter

Beschäftigte nach Größenklassen bei den Onlinevideo-Angeboten in Deutschland 2017 AB

„Wie viele Mitarbeiter (Sie selbst eingeschlossen) sind aktuell mit der

Erstellung von Inhalten oder dem sonstigen Betrieb Ihres Onlinevideo-Angebots beschäftigt?"

> 20 Mitarbeiter

5,5%

11-20 Mitarbeiter

9,1% 1 Mitarbeiter

(inkl. Eigentümer)

6-10 Mitarbeiter 49,1%

9,1%

2-5 Mitarbeiter

27,3%

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung n=219 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 59Ausblick

Immer mehr Onlinevideo-Anbieter erwarten, dass Onlinevideo-Angebote

dem klassischen Fernsehen bis 2020 den Rang ablaufen werden

Einschätzung der Onlinevideo-Anbieter in Deutschland Verhältnis von Onlinevideo und klassischem TV 2015-2017, in % AB

Inwieweit stimmen Sie den folgenden Aussagen zum Thema Onlinevideo zu?

„Die Nutzung von Onlinevideo-Angeboten wird dem klassischen TV bis 2020 den Rang ablaufen.“

3%

15% 13%

Neutral/Weiß nicht

73%

58% 63%

Stimme zu

Stimme nicht zu

27% 24% 24%

2015 2016 2017

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219, BLM/LFK-Web-TV-Monitor 2016: n=309; stimme zu = stimme voll und stimme eher zu;

stimme nicht zu = stimme eher und stimme überhaupt nicht zu Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 61Live-Streaming: Aktuell keine wachsende Bedeutung aus Anbietersicht,

für die nächsten drei Jahre bis 2020 glauben aber rund zwei Drittel daran

Bedeutung von Live-Streaming aktuell für Onlinevideo- Zukünftige Bedeutung von Live-Streaming für

Anbieter in Deutschland 2017 vs. 2016, in Prozent Onlinevideo-Anbieter in Deutschland 2017, in Prozent AB

„Welche Bedeutung haben folgende Themen aktuell für Ihr „Wie wird sich die Bedeutung der folgenden Themen für Ihr

Onlinevideo-Angebot? … Onlinevideo-Angebot in den nächsten drei Jahren verändern?

… Live-Streaming.“ … Live-Streaming.“

weiß nicht

6%

wird unwichtiger

7%

37% 41%

(eher) unwichtig

eher wichtig

42% 34% sehr wichtig bleibt

unverändert

25%

25% wird wichtiger

21%

62%

2016 2017

Live-Streaming heute Live-Streaming zukünftig (bis 2020)

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219, BLM/LFK-Web-TV-Monitor 2016: n=309 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 62Markttreiber zunehmend mobil: Schnelleres mobiles Internet

und günstigere Tarife/Flatrates werden deutlich häufiger genannt

Treiber für die Entwicklung von Onlinevideo-Angeboten in Deutschland 2016 vs. 2017, Anteil der Nennungen in Prozent AB

„Welche der folgenden Punkte sind aus Ihrer Sicht für die positive Entwicklung von Onlinevideo-Angeboten besonders

wichtig?“

2017 2016

Höhere Bandbreiten/schnellere Internetverbindungen 81%

84%

Weitere Verbreitung von LTE (advanced) oder 5G 75%

51%

Weitere Verbreitung von mobilem Breitband über WLAN/WIFI 74%

64% Netze

Günstigere Tarife für mobile Breitbandverbindungen 72%

49%

Mehr/bessere Flatrates für mobiles Breitband 68%

54% Tarife

Weitere Verbreitung von Smartphones 46%

50%

Zunehmende Verbreitung von Smart TVs 44%

27%

Die weitere Verbreitung von Tablets 29%

30% Endgeräte

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219, BLM/LFK-Web-TV-Monitor 2016: n=309, Mehrfachnennungen möglich Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 63Bei der Frage nach dem wichtigsten Treiber für die positive

Entwicklung sind schnelle Breitbandverbindungen deutlich vorn

Wichtigster Treiber für die Entwicklung von Onlinevideo-Angeboten in Deutschland 2017, Anteil der Nennungen in Prozent AB

„Welcher der genannten Punkte ist aus Ihrer Sicht für die positive Entwicklung von Onlinevideo-Angeboten am wichtigsten?“

Höhere Bandbreiten/schnellere Internetverbindungen 32%

Mehr/bessere Flatrates für mobiles Breitband 18%

Weitere Verbreitung von mobilem Breitband über WLAN/WIFI 15%

Weitere Verbreitung von LTE (advanced) oder 5G 14%

Günstigere Tarife für mobile Breitbandverbindungen 11%

Weitere Verbreitung von Smartphones 6%

Zunehmende Verbreitung von Smart TVs 3%

Sonstiges 1%

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 64Hemmfaktoren: Mängel bei der mobilen Internetversorgung und unklare

rechtliche Rahmenbedingungen wirken negativ, Kosten weniger stark

Hemmfaktoren für Onlinevideo-Angebote in Deutschland 2017 vs. 2016, Anteil der Nennungen in Prozent AB

„Welche der folgenden Punkte hemmen aus Ihrer Sicht die Entwicklung von Onlinevideo-Angeboten?“

2017 2016

Begrenztes Datenvolumen bei Mobilfunkverträgen 50%

58%

Mangelnde Verfügbarkeit von mobilem Internet 39%

44% Mobile Verbreitg.

Unklare rechtliche Rahmenbedingungen n.e.

51%

Werbebeschränkungen n.e.

27% Medienrecht

Technische Hindernisse (Bandbreiten, Streamabbrüche etc.) 39%

44%

Technische

Auffindbarkeit der Angebote 37%

42% Bereitstellung

Hohe Kosten für den Inhalte-Einkauf/Lizenzen/Rechte 28% 41%

Hohe Kosten für die Produktion von Inhalten 28% 37%

Hohe Kosten für den technischen Betrieb 20%24% Kosten

Unzureichende Reichweitenmessung 14% 25%

Anpassung an unterschiedlichen Plattformen 14%

18%

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219, BLM/LFK-Web-TV-Monitor 2016: n=309, Mehrfachnennung möglich, n.e. = 2016 nicht erhoben Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 65Begrenztes mobiles Datenvolumen und technische Probleme sind die mit

Abstand wichtigsten Hemmfaktoren für die Entwicklung von Onlinevideo

Größter Hemmfaktor für die Entwicklung von Onlinevideo-Angeboten in Deutschland 2017, Anteil der Nennungen in % AB

„Welcher der von Ihnen ausgewählten Punkte hemmt aus Ihrer Sicht die Entwicklung von Online-Audio-Angeboten am meisten?“

Begrenztes Datenvolumen bei Mobilfunkverträgen 24%

Technische Hindernisse (Bandbreiten, Streamabbrüche etc.) 22%

Hohe Kosten für die Produktion von Inhalten 12%

Unklare rechtliche Rahmenbedingungen 10%

Auffindbarkeit der Angebote 10%

Mangelnde Verfügbarkeit von mobilem Internet 8%

Hohe Kosten für den Inhalte-Einkauf/Lizenzen/Rechte 6%

Anpassung an unterschiedlichen Plattformen 4%

Hohe Kosten für den technischen Betrieb 2%

Sonstiges 2%

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 66Missbrauchsaufsicht für YouTube, Facebook und Co. wird immer stärker

gefordert: rund drei Viertel der Onlinevideo-Anbieter finden diese wichtig

Einschätzung der Onlinevideo-Anbieter in Deutschland zu medienrechtlichen Aufsichtspflichten 2015-2017, in Prozent AB

Inwieweit stimmen Sie den folgenden Aussagen zum Thema Onlinevideo zu?

„YouTube und Facebook sollten als Plattformen einer medienrechtlichen Missbrauchsaufsicht unterliegen.“

18% 12%

21%

Neutral/Weiß nicht

51% 65% 72% Stimme zu

Stimme nicht zu

28%

17% 16%

2015 2016 2017

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219, BLM/LFK-Web-TV-Monitor 2016: n=309; stimme zu = stimme voll und stimme eher zu;

stimme nicht zu = stimme eher und stimme überhaupt nicht zu Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 67Fragenkatalog der Landesmedienanstalten ist nur bei rund einem Drittel

der Anbieter bekannt: Dann aber hilft er, Transparenz zu schaffen

Einschätzung der Onlinevideo-Anbieter in Deutschland zu medienrechtlichen Aufsichtspflichten 2016 vs. 2017, in Prozent AB

Inwieweit stimmen Sie den folgenden Aussagen zum Thema Onlinevideo zu?

„Der von den Landesmedienanstalten veröffentlichte „Der von den Landesmedienanstalten veröffentlichte

Fragenkatalog für Werbefragen in sozialen Medien ist mir Fragenkatalog für Werbefragen in sozialen Medien trägt zur

bekannt.“ Schaffung von Transparenz für die Werbung in sozialen

Medien bei.“ (nur Anbieter, denen er bekannt ist)

Weiß nicht

6%

Weiß nicht

Stimme zu 16%

68%

Stimme zu

37%

Stimme

Stimme

nicht zu

nicht zu

57%

16%

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 68„Journalistisch-redaktionelles Angebot“ wird als sinnvolles Kriterium

für Rundfunkangebote wahrgenommen, „500 parallele Zuschauer“ nicht

Einschätzung der Onlinevideo-Anbieter in Deutschland zu Unterscheidungskriterien im Rahmen der Regulierung 2017, in % AB

„Unabhängig von der derzeitigen Einordnung von Onlinevideo-Angeboten als Rundfunk oder nicht: Für wie sinnvoll

halten Sie die folgenden Kriterien zur Unterscheidung von Onlinevideo-Angeboten im Rahmen der Regulierung?“

Sinnvolles Unterscheidungskriterium Kein sinnvolles Kriterium Weiß nicht

Journalistisch-redaktionelles Angebot 55% 25% 20%

Regelmäßige und wiederholte Verbreitung 42% 40% 18%

Verbreitung als Livestream 34% 48% 17%

Verbreitung entlang eines Sendeplans 27% 50% 23%

Parallele Nutzung von min. 500 Zuschauern 16% 63% 22%

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219

Vertraulich/Confidential, © Goldmedia 69Zwei Drittel der Anbieter halten einen Interessenverband der

Onlinevideo-Anbieter für sinnvoll: Fehlt ein spezieller Verband?

Einschätzung der Onlinevideo-Anbieter in Deutschland zu Verband/Lobbyorganisation 2017, in Prozent AB

Inwieweit stimmen Sie den folgenden Aussagen zum Thema Onlinevideo zu?

„Es fehlt ein Verband/Lobbyorganisation für Onlinevideo-Anbieter bzw. YouTuber, um zukünftig mit einer Stimme sprechen zu

können und einen zentralen Ansprechpartner für politische Fragen zu schaffen.“

Weiß nicht

21%

Stimme zu

Stimme nicht zu 62%

18%

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 70Für die Hälfte der Anbieter ist Influencer-Marketing aktuell

bereits bedeutsam, für 43% wird das Thema wichtiger werden

Bedeutung von Influencer Marketing aktuell für Onlinevideo- Zukünftige Bedeutung von Influencer Marketing für

Anbieter in Deutschland 2017, in Prozent Onlinevideo-Anbieter in Deutschland 2018-2020, in % AB

„Welche Bedeutung haben folgende Themen aktuell für Ihr „Wie wird sich die Bedeutung der folgenden Themen für Ihr

Onlinevideo-Angebot? Onlinevideo-Angebot in den nächsten drei Jahren verändern?

… Influencer Marketing ist…“ … Influencer Marketing …“

weiß nicht weiß nicht

sehr

17% 14%

wichtig

20% wird

unwichtiger wird

3% wichtiger

43%

(eher) eher bleibt

unwichtig wichtig unverändert

34% 29% 39%

Influencer Marketing aktuell (2017) Influencer Marketing in drei Jahren (2018-2020)

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung n=219 Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 71Weiterhin halten zwei Drittel der Anbieter ein einheitliches Reichweiten-

Messsystem für erforderlich, ein wachsender Anteil jedoch nicht

Einschätzung der Onlinevideo-Anbieter in Deutschland zur einheitlichen Reichweitenmessung 2015-2017, in Prozent AB

Inwieweit stimmen Sie den folgenden Aussagen zum Thema Onlinevideo zu?

„Eine allgemein anerkannte Währung und ein für alle Anbieter zugängliches Messsystem zur Erfassung von Onlinevideo-

Reichweiten ist dringend erforderlich.“

13%

24% Neutral/weiß nicht

38%

63% Stimme zu

33% 63%

Stimme nicht zu

29% 24%

13%

2015 2016 2017

Quelle: BLM/LFK-Web-TV-Monitor 2017, Anbieterbefragung 2017: n=219, BLM/LFK-Web-TV-Monitor 2016: n=309; stimme zu = stimme voll und stimme eher zu;

stimme nicht zu = stimme eher und stimme überhaupt nicht zu Eine Studie im Auftrag von

Vertraulich/Confidential, © Goldmedia 72Sie können auch lesen