KAPITALMARKTKOMPASS-UPDATE "SARS-COV-2" - KOMPROMISS ZU WIEDERAUFBAUFONDS BEFLÜGELT MÄRKTE - DIE LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

21.07.2020 Rolf Schäffer, Dr. Jens-Oliver Niklasch, Gerhard Wolf Kapitalmarktkompass-Update „SARS-CoV-2“ Kompromiss zu Wiederaufbaufonds beflügelt Märkte Erstellt am: 21.07.2020

Aktienmärkte nehmen wieder Fahrt auf – DAX über 13.000; Wiederaufbaufonds und Hoffnungen auf Impfstoff als Treiber DAX-Index Rendite 10j. US-Treasuries Ölpreis Marke Brent High Yield-Spreads Europa Quelle: Refinitiv, LBBW Research 21.07.2020 LBBW Kapitalmarktkompass-Update 2

Corona-Neuinfektionszahlen steigen global weiter dynamisch an

Tägliche Neuinfektionszahlen

7-Tage-Mittelwert

• Während es in Europa

70000 250000 zumindest in einigen Ländern

gelungen ist, die Pandemie

unter Kontrolle zu bringen,

60000

bekommen die USA und viele

200000

andere Länder das Virus nach

50000 wie vor nicht in den Griff.

• Nicht zuletzt deshalb steigen

150000 die täglichen Neuinfektions-

40000 zahlen auch auf globaler Ebene

weiter massiv an.

30000 • Sollte der Anstieg der An-

100000

steckungszahlen unvermindert

weitergehen, sind erneute

20000 Lockdowns zu befürchten.

50000 • Die Pandemie ist erst beendet,

10000 wenn ein Impfstoff in ausrei-

chender Menge zur Verfügung

steht – frühestens 2021.

0 0

01/20 02/20 03/20 04/20 05/20 06/20 07/20

• Zuletzt wurden erste Erfolge in

der Entwicklung eines

EU-27 U.S. World (rhs) Impfstoffs vermeldet.

Quelle: Bloomberg, LBBW Research, Stand: 21.07.2020

21.07.2020 LBBW Kapitalmarktkompass-Update 3

Europa: Situation in den größeren Ländern scheint

unter Kontrolle; Schweden zeigt Entspannung

Tägliche Neuinfektionszahlen pro 100 Tsd. Einwohner

Durchschnitt der vergangenen 7 Tage

• Die Situation ein Europa stellt

sich sehr differenziert dar.

• In den meisten größeren

Ländern scheint die Situation

weitgehend unter Kontrolle zu

sein, wobei vor allem in

Spanien die Neuinfektions-

zahlen zuletzt spürbar

angestiegen sind.

• In Schweden fielen die

Neuinfektionszahlen in den

vergangenen Wochen deutlich,

befindenden sich aber noch auf

deutlich erhöhtem Niveau.

Bei durchschnittlichen

Neuansteckungen von

rd. 1 Ansteckung pro

100 Tsd. pro Tag ist

u.E. die Situation als

unter Kontrolle zu

bezeichnen – aktuell

liegen Schweden und

Spanien deutlich über

Quelle: Refinitiv, LBBW Research dieser Schwelle.

21.07.2020 LBBW Kapitalmarktkompass-Update 4

Erneuter Anstieg in Südosteuropa

Türkei und Griechenland stabiler

Tägliche Neuinfektionszahlen pro 100 Tsd. Einwohner

Durchschnitt der vergangenen 7 Tage

• In Südosteuropa erfolgt gerade

eine „zweite Welle“.

• Vor allem Serbien, Albanien,

Rumänien, Bulgarien und mit

Abstrichen Kroatien scheinen

die Situation nicht mehr

vollständig unter Kontrolle zu

haben.

• Die Türkei und vor allem

Griechenland zeigen sich

deutlich stabiler.

Bei durchschnittlichen

Neuansteckungen von

rd. 1 Ansteckung pro

100 Tsd. pro Tag ist

u.E. die Situation als

unter Kontrolle zu

bezeichnen – aktuell

liegen Serbien,

Albanien, Rumänien,

Bulgarien und Kroatien

über dieser Schwelle.

21.07.2020 LBBW Kapitalmarktkompass-Update 5

Außerhalb Europas: Brasilien, Südafrika, USA, Israel

und Argentinien mit extremen Anstieg

Tägliche Neuinfektionszahlen pro 100 Tsd. Einwohner

Durchschnitt der vergangenen 7 Tage

• Von unkontrollierter Corona-

Ausbreitung muss in vielen

Ländern außerhalb Europas

gesprochen werden.

• Südafrika, USA, Israel und

Brasilien ragen aktuell als

Negativbeispiele heraus.

• Weitere Lockdowns dürften

in diesen Ländern, soweit sie

nicht bereits beschlossen

wurden, kaum zu vermeiden

sein – zumindest in den

jeweilig am stärksten

betroffenen Gebieten.

• Dies könnte die am Markt

eingepreisten Erholungs-

szenarien zunehmend

unwahrscheinlicher werden

lassen.

Quelle: Refinitiv, LBBW Research

21.07.2020 LBBW Kapitalmarktkompass-Update 6

USA – Sterbefälle steigen nicht entsprechend der Neuinfektionen an

Tägliche Neuinfektionen sowie Sterbefälle

pro 100 Tsd., 7-Tage-Mittelwert

Gründe für rückläufige Todesfälle:

• Bessere Behandlungs-

methoden und Medikamente

(z.B. Remdesivir).

• Vermutlich steckte sich zuletzt

ein größerer Anteil jüngerer

Menschen mit dem Virus an.

• Trotzdem berichten Kranken-

häuser aus besonders

betroffenen Bundesstaaten wie

z.B. Florida von Engpässen bei

der Betreuung von Covid-

Patienten. Knapp sind teilweise

die Intensivkapazitäten. Vor

allem mangelt es an

ausreichend Pflegekräften.

• Trotz der großen Anzahl von

Neuinfektionen scheint das

Gesundheitssystem der USA

nicht am Limit zu sein, anders

als in der Hochphase in Italien.

Quelle: Bloomberg, LBBW Research

21.07.2020 LBBW Kapitalmarktkompass-Update 7

China: „V“-förmige Erholung immer wahrscheinlicher China: BIP China: Industrieproduktion in % (Y-Y) in % (Y-Y) • Nach einem Einbruch um 6,8 % im ersten Quartal hat das chinesi- • Auch die Industrieproduktion zeigt einen klaren Aufwärtstrend. sche BIP im zweiten nun um 3,2 % (Y-Y) zugelegt. • Chinas Wirtschaft steuert auf eine „V“-förmige Erholung zu. Quelle: Refinitiv, LBBW Research 21.07.2020 LBBW Kapitalmarktkompass-Update 8

Staatsverschuldung: Wird zum Problem für viele Länder,

wohl aber nicht für Deutschland!

Bruttostaatsverschuldung in % des BIP 2019 • Die bereits hohen Niveaus an

Gläubiger Zentralbanken, andere heimische Investoren, ausländische Investoren Staatsverschuldung in vielen

Prognostizierter Ländern dürften aufgrund der

Anstieg der Quote in %- Corona-Pandemiekosten in

0 50 100 150 200 250

Punkten diesem Jahr nochmal sehr

Japan deutlich nach oben schnellen.

Japan 16

Italien

• Deutschland ist für diese

Italien 24 Situation vergleichsweise gut

USA vorbereitet. Die Staatsverschul-

USA 22 dung wurde in den

Frankreich vergangenen Jahren

Frankreich 18

Spanien sukzessive reduziert.

Spanien 18 • Neben dem bereits sehr hoch

Kanada

verschuldeten Japan (allerdings

Kanada 21

UK fast nur Inlandsverschuldung)

UK 10 dürfte der weitere Anstieg

Deutschland insbesondere für die USA und

Deutschland 16 Italien herausfordernd werden.

Zentralbanken

Andere heimische Investoren

Ausländische Investoren

Quelle: Zentralbanken, IWF, Economist, LBBW Research

21.07.2020 LBBW Kapitalmarktkompass-Update 9

Italien: Trotz steigender Staatsverschuldung

geht der Zinsaufwand zurück

Italien: Staatsverschuldung und Zinsaufwendungen

in % des BIP (Prognosen der EU-Kommission)

• Italiens Staatsverschuldung ist,

gemessen am BIP,

insbesondere nach der

Finanzkrise stark angestiegen.

• Trotz dem massiven Anstieg

der Staatsverschuldung ist die

Zinsbelastung in % des BIPs

seit Einführung des Euros

deutlich rückläufig. Dies liegt

vor allem an immer weiter

fallenden Renditen auf

italienische Staatsanleihen (mit

kurzer Unterbrechung in der

Staatsschuldenkrise).

• In diesem Jahr dürften zwar

nochmal ca. 24%-Punkte des

italienischen BIPs an

Verschuldung hinzukommen.

Zu einem signifikanten Anstieg

der Zinsbelastung dürfte dies

jedoch nicht führen, da der

Renditerückgang (gerade

zuletzt) die Refinanzierungs-

kosten weiter senkt.

• Die Tragfähigkeit erscheint,

zumindest solange das

Quelle: Refinitiv, LBBW Research

Zinsniveau tief bleibt,

21.07.2020 LBBW Kapitalmarktkompass-Update gewährleistet. 10Hohe/steigende Staatsverschuldung und Niedrigzins-

umfeld: Das Eine geht nicht ohne das Andere

Zinsaufwendungen zum BIP • In quasi allen Ländern fallen die

Zinsaufwendungen relativ zum

in % des BIP BIP – und zwar zum Teil sehr

deutlich.

• Die Staatsverschuldung in

großen Teilen der Welt steigt

aufgrund von Stützungskosten

für die Konjunktur und

einbrechende Steuereinahmen

nochmals deutlich an.

• Die Staatshaushalte werden

zudem über Jahre hinweg mit

den Folgen der Corona-

Pandemie zu kämpfen haben.

• Fiskalische Sparmaßnahmen

dürften auf absehbare Zeit nur

in begrenztem Umfang möglich

sein.

• Steigende Zinsen wären in

dieser Situation für die

Staatshaushalte eine große

Belastung.

• Da die Inflation nicht aus dem

Ruder läuft – es gibt zur Zeit

auch kein Anzeichen, dass sich

dies ändert –, dürfte das

Niedrigzinsumfeld noch lange

Quelle: Refinitiv, LBBW Research anhalten. Das Eine geht nicht

ohne das Andere.

21.07.2020 LBBW Kapitalmarktkompass-Update 11Ist das der große Wurf für Europa?

Einigung auf 750-Mrd.-Euro-Wiederaufbaufonds

• Die fünf „sparsamen Vier“

aus Österreich,

Schweden, Dänemark und

Neue „Zauberformel“: den Niederlanden …

… und Finnland!

390 Mrd. Euro Zuschüsse

+360 Mrd. Euro Kredite

=750 Mrd. Euro „Wiederaufbaufonds“ • Die Erfolgsformel, dass

die deutsch-französische

Zusammenarbeit die EU

voranbringt, scheint nur

eingeschränkt zu gelten.

Zzgl. EU-Finanzrahmen über 1,070 Bio. Euro

• „Man muss in Europa

immer auch die Kleinen

mitnehmen.“ (H. Kohl)

Quelle: tagesschau.de,, LBBW Research

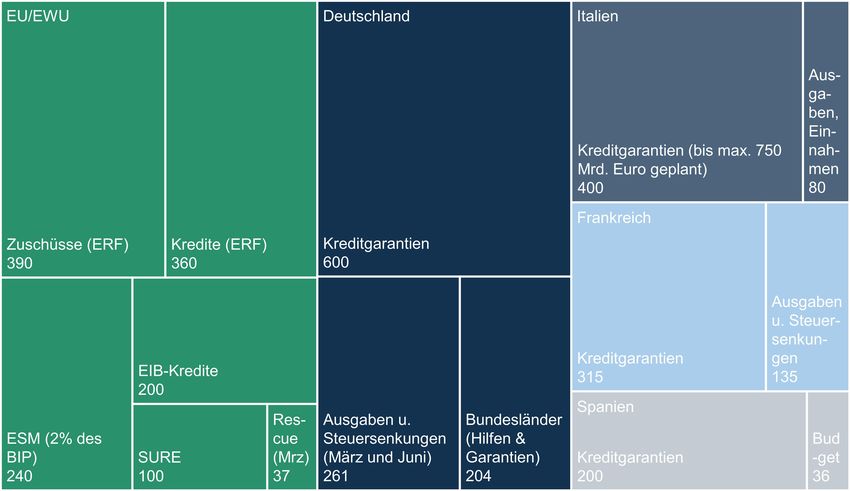

21.07.2020 LBBW Kapitalmarktkompass-Update 12Fiskalpolitik: Bis zu 3,5 Bio. Euro in Reaktion auf die Pandemie Nationale und gemeinsame Fiskalpolitik der Euroländer (Angaben in Mrd. Euro) Quelle: BMF, IWF, LBBW Research 21.07.2020 LBBW Kapitalmarktkompass-Update 13

Was geplant ist

• EU-Haushalt 2021 bis 2027: 1,8 Bio. Euro inkl. 750 Mrd. Euro-Hilfspaket.

• Auch EU-Haushalt/-Finanzrahmen war Gegenstand der Verhandlung.

• Konditionierung: Wofür können die Mittel verwendet werden?

• „30% der Ausgaben für Klimaschutz“ (Macron); besondere Förderung von Digitalisierung

• Wie werden die Hilfen finanziert?

• „Gemeinsame Schulden“ (Macron) bzw. Anleihen. Rückzahlung der Anleihen bis 2058.

Plastiksteuer ab 2021, CO2-Steuer ab 2023. Digitalsteuer und Finanztransaktionssteuer.

• Verbindung des Hilfsfonds zur „Rechtsstaatlichkeit“ des jeweiligen EU-Landes

• Mit qualifizierter Mehrheit im EU-Rat (55% Länder u. 65% Bevölk.) kann Auszahlung gekürzt werden.

• Höhere Rabatte für Nettozahler (außer für Deutschland)

• Bewegen sich künftig in einer Größenordnung von 565 Mio. Euro nach zuvor 137 Mio. (Österreich),

1,9 Mrd. Euro (NLD, zuvor 1,6 Mrd. Euro) und weiterhin 3,7 Mrd. Euro (Deutschland) pro Jahr.

• Sind damit jetzt alle Hindernisse ausgeräumt?

• Nein, EU-Parlament muss noch zustimmen, danach die nationalen Parlamente. Im EU-Haushalt wurde

zulasten sog. Zukunftsausgaben umgeschichtet, das könnte Diskussionen geben.

21.07.2020 LBBW Kapitalmarktkompass-Update 14Ist das der große Wurf für Europa?

Der 750-Mrd.-Euro-Fonds als Herzstück

So sieht der „Wiederaufbaufonds“ aus

• Finanzierung über

Anleihen Anleihen der EU

• Rückzahlung durch

Mitgliedsbeiträge in

750 Mrd. Euro Kapitalmarkt

den EU-Haushalt

• EU-Steuern auf

Plastik, CO2,

Digitalunternehmen Rückzahlung bis 2058

und Finanztrans-

aktionen?

Offene Fragen:

• Verschuldungsverbot der EU nach

Art. 310 AEUV!

• Wer ist Schuldner? „Gesamt-

schuldnerisch“? Das ist verboten!

Quelle: LBBW Research

21.07.2020 LBBW Kapitalmarktkompass-Update 15Richtungsentscheid im Euroraum!

Durchwursteln funktioniert irgendwann nicht mehr…

Fiskalunion

10 Jahre

Durchwursteln

Ende des Euroraums!

10%-Wahrscheinlichkeit

Quelle: strassenschilder.de; LBBW Research

21.07.2020 LBBW Kapitalmarktkompass-Update 16Fazit

Corona-Pandemie in vielen Teilen der Welt nicht unter Kontrolle.

China zeigt V-förmige Konjunkturerholung –

dies dürfte kaum einem anderen Land gelingen.

Höhere Staatsverschuldung bedingt anhaltend niedriges Zinsniveau –

ansonsten drohen Defaults.

750 Mrd. EUR Rettungsfonds öffnet den Weg zu „gemeinsamen“ EU-Anleihen und

EU-Steuern.

Möglicherweise entscheidender Schritt in eine EU-Fiskalunion (nicht nur „in Richtung“!).

21.07.2020 LBBW Kapitalmarktkompass-Update 17Marktprognosen

Konjunktur Aktienmarkt

in % 2019 2020e 2021e in Punkten aktuell 30.09.20 31.12.20 30.06.21

BIP 0,6 -7,0 4,0

Deutschland DAX 13 047 12 000 13 000 14 000

Inflation 1,4 0,3 1,1

BIP 1,3 -8,3 6,1

Euroland Euro Stoxx 50 3 388 3 150 3 400 3 500

Inflation 1,2 0,2 0,5

BIP 2,3 -8,0 5,5

USA Dow Jones 26 681 25 500 27 500 29 000

Inflation 1,8 1,0 1,5

BIP 6,1 1,0 7,5

China Nikkei 225 22 717 22 000 23 500 25 000

Inflation 2,9 3,5 3,2

BIP 2,9 -4,0 5,9

Welt

Inflation 3,4 2,8 3,1

Zinsen Rohstoffe und Währungen

in % aktuell 30.09.20 31.12.20 30.06.21 aktuell 30.09.20 31.12.20 30.06.21

EZB Einlagesatz -0,50 -0,50 -0,50 -0,50 US-Dollar je Euro 1,14 1,14 1,18 1,20

Bund 10 Jahre -0,50 -0,45 -0,40 -0,30 Franken je Euro 1,07 1,06 1,07 1,09

Fed Funds 0,25 0,25 0,25 0,25 Gold (USD/Feinunze) 1817 1700 1650 1600

Treasury 10 Jahre 0,62 0,70 0,90 1,20 Öl (Brent - USD/Barrel) 43 35 40 45

Quelle: LBBW Research

21.07.2020 LBBW Kapitalmarktkompass-Update 1821.07.2020 Uwe Burkert, Chefvolkswirt, Leiter des Bereichs Research

Autoren: Gerhard Wolf, Leiter der Gruppe Corporates, Erkan Ayçiçek, Frank Biller,

Jens Münstermann, Volker Stoll, Ulle Wörner, Senior Investment Analysten

Wasserstoff – ein Megatrend bricht sich Bahn

Ziele, Potenziale, Herausforderungen - eine Übersicht und WertungNationale Wasserstoffstrategie (NWS) der

Bundesregierung verabschiedet

90-110 5 GW 9 38

TWh Mrd. EUR Einzelmaßnahmen

für 2030 erwarteter Gesamtleistung an Investitionen der bilden die erste Phase

Wasserstoffbedarf Erzeugungsanlagen Bundesregierung der NWS ab

für Deutschland; aktuell sollen in Deutschland bis davon 7 Mrd. EUR für Bis 2023 sollen der

werden rd. 55 TWh p.a. 2030 entstehen, um den Markthochlauf von Markthochlauf und die

für stoffliche einen Teil des Bedarfs Wasserstofftechnologien Grundlagen für einen

Anwendungen genutzt (rd. 13%) im Inland und 2 Mrd. EUR für funktionierenden

(z.B. für Ammoniak, abzudecken (das internationale Heimatmarkt

Methanol etc.) entspricht rd. 4 AKW´s) Partnerschaften angestoßen werden

21.07.2020 LBBW Kapitalmarktkompass-Update 20Was ist eigentlich Wasserstoff?

Von den Eigenschaften zu den Zielen

Grundeigenschaften Herausforderungen

• Häufigstes chemisches Element im Universum • Bislang teuer in der Herstellung (im Vergleich mit

• Bestandteil des Wassers und fast aller fossilen Brennstoffen)

organischen Verbindungen • Ineffizient in der Anwendung

• Geringe Dichte / hohes Volumen • Fehlende Infrastruktur (Herstellung,

• Extrem leicht Transport, Speicherung, Betankung)

• Markt/Nachfrage muss erst noch

H2

• Hoch entzündlich

geschaffen werden

Künftiger Energieträger? Ziele der Regierung:

• Anders als Kohle, Öl und Gas ist H2 keine • Umweltpolitisch: Dekarbonisierung

eigene Energiequelle, sondern ein des Energieeinsatzes

Sekundärenergieträger • Energiepolitisch: wichtiger Bestandteil der

• Heute bereits wichtiger Grundstoff in der Energiewende

Chemieindustrie • Wirtschaftspolitisch: neue Technologien

• Im Zuge der Energiewende Einsatz in Industrie, entwickeln und exportieren

Verkehr und in Gebäude-/Wärmetechnik;

Energiespeicherung

21.07.2020 LBBW Kapitalmarktkompass-Update 21Herstellung von Wasserstoff

Prinzip Power to Wasserstoff, Methan, Benzin, Diesel (PtX)…

1) Wasserstoffproduktion 2) Erweiterung durch CO2 zu Brennstoffen

Basis für alle Wasserstoffwirtschaftsprozesse und anderen chemische Basisstoffen

Strom aus erneuerbaren +CO2

Energien

Methan

Methani- Methan

sierung

Erneuerbarer,

+CO2 synthetischer

+H2O Fischer- Diesel

Diesel

Tropsch- Ottokraftstoff

Benzin

Verfahren Kerosin

Elektrolyse H2 +CO2

Kerosin

Ethanol

Methanol- Methan

Methanol

synthese Propylen

Erklärung: In der ersten Stufe wird mit erneuer- Propylen

Ethylen

barem Strom grüner Wasserstoff produziert, in der +N2 Ethylen

zweiten Stufe mit CO2 zu grünen Brennstoffen

weiterverarbeitet.

Ammoniak-

Kostenblöcke: Strompreis; Elektrolyse-Anlagen; Ammoniak

synthese Ammoniak

CO2-Verarbeitung

21.07.2020 LBBW Kapitalmarktkompass-Update 22Was ist grüner Wasserstoff und welche anderen Optionen

gibt es?

…wird aus fossilen Brennstoffen gewonnen. In der Regel wird bei der

Grauer Herstellung Erdgas unter Hitze in Wasserstoff und Kohlendioxid (CO2) gespalten.

Das CO2 wird anschließend ungenutzt in die Atmosphäre abgegeben und verstärkt

Wasserstoff so den globalen Treibhauseffekt. Bei der Produktion einer Tonne Wasserstoff

entstehen schätzungsweise rund 10 Tonnen CO2.

…ist grauer Wasserstoff, dessen CO2 bei der Entstehung jedoch abgeschieden

und gespeichert wird (Englisch: Carbon Capture and Storage, CCS). Das bei der

Blauer Wasserstoffproduktion erzeugte CO2 gelangt so nicht in die Atmosphäre und die

Wasserstoff Wasserstoffproduktion kann als CO2-neutral betrachtet werden. Vorausgesetzt man

lässt die bei der Förderung und dem Transport freigesetzten Treibhausgase außer

Acht.

…wird durch den ausschließlichen Einsatz erneuerbarer Energien hergestellt.

Wird grüner Wasserstoff über Elektrolyse von Wasser hergestellt, kommt für die

Grüner Elektrolyse ausschließlich Strom aus erneuerbaren Energien zum Einsatz.

Unabhängig von der gewählten Elektrolysetechnologie erfolgt die Produktion von

Wasserstoff Wasserstoff CO2-frei, da der eingesetzte Strom zu 100% aus erneuerbaren Quellen

stammt.

Quelle: BMU, LBBW Research

21.07.2020 LBBW Kapitalmarktkompass-Update 23Anwendung der NWS in betroffenen Branchen

Industrie

Versorger Verkehrssektor Anlagenbau/Industrie

(v.a. Stahl / Chemie)

• Ausbau der Wertschöpfungskette: • Einsatz als Prozessgas, ersetzt • Einsatz in Brennstoffzellen oder • Investitionen in Elektrolyse-

Produktion, Lieferung und Handel fossile Energieträger als synthetische Kraftstoffe anlagen von kumuliert 189 Mrd.

von H2 • Stahl: • dort wo Batterie im Blick auf

EUR bis 2050 erforderlich

• Ausbau der EE-Produktion in Investitionen 21-30 Mrd. EUR; Größe, Gewicht, Reichweite • Anlagenkosten werden

Deutschland grüner Stahl +150-200 EUR/t keinen Sinn macht sukzessive sinken; ebenso EE-

teurer à Zölle auf Importstahl? • à Bus / Bahn / LKW / Schiff /

Strom (1,6 ct/kWh in Dubai)

• Verstärkter Import von grünem H2

• Chemie: Flugzeug, große PKW • Wettbewerbsfähigkeit von H2

• H2 als Speichermedium

60 Mrd. EUR Investitionen für • Engpass: H2 noch teuer in der

entscheidet sich neben dem EE-

• Abhängigkeit vom CO2 -Preis Technologien und Umstellung; Strompreis auch über den CO2 -

Herstellung; Infrastruktur nötig

4-facher Strombedarf nötig für Preis

CO2-Neutralität

21.07.2020 LBBW Kapitalmarktkompass-Update 24Fazit

Wasserstoff rückt stark in den Fokus der Öffentlichkeit:

Die Zeit ist reif

nationale Wasserstoffstrategien, internationale Allianzen

Nur grüner

Dekarbonisierung im Fokus; Importe aus dem Ausland

Wasserstoff ist

sowie niedrigere Produktionskosten daher unverzichtbar

wirklich nachhaltig

Politischer Rahmen NWS alleine reicht nicht aus, Handlungsbedarf bei Staat,

nötig Unternehmen und Investoren

Interessante Polit. Wille und Druck auf fossile Energieträger macht

Optionen Investitionen interessant, v.a. in die „Ausrüster“

Aktuell noch fehlende Wirtschaftlichkeit; lange

Langer Atem nötig Entwicklungszeit bis zur Wettbewerbsfähigkeit;

Abhängigkeit von Politik und Regulatorik

21.07.2020 LBBW Kapitalmarktkompass-Update 25Disclaimer

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz, Liechtenstein, Hongkong, Korea, Republik China (Taiwan), Singapur

und Volksrepublik China.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA

anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und

Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum

Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche

Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere

Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor,

ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen

Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung

qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für

den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings

und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich

oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist

niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise

oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu

verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes

Warenzeichen.

21.07.2020 LBBW Kapitalmarktkompass-Update 26Sie können auch lesen