Die Rolle von Real Estate Debt in einem Multi-Asset-Portfolio - M&G Real Estate Debt Finance Strategies Februar 2019

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Strictly Private & Confidential Die Rolle von Real Estate Debt in einem Multi-Asset-Portfolio M&G Real Estate Debt Finance Strategies Februar 2019

M&G Real Estate Finance – Einführung 2

M&G Prudential

Fixed Income Aktien Immobilien

200 Mrd. € 78 Mrd. € 31 Mrd. €

• 100 % unserer institutionellen Anleihenfonds haben ihre Benchmarks über 3 Jahre geschlagen*

• 70 % der 50 größten Pensionspläne Großbritanniens investieren bei uns**

3 Quelle: M&G, Stand: 30. Juni 2018 * Bezieht sich auf Fonds mit Benchmarks aus öffentlich gehandelten Anleihen. ** Quelle: S&P Money Market Directory , Stand: Dezember 2017

Verwaltetes Vermögen im Fixed Income-Bereich

Summe des verwalteten Vermögens im Fixed Income-Bereich: 213 Mrd. €*

Nach Asset Klasse (Mrd. €) Nach Kundentyp (%)

Sonstige Infrastructure

Instrumente** Equity; [VALUE] Sonstige - intern

[VALUE] Long Lease

Property; € 8,6 [VALUE]

High Yield,

[VALUE] Private Debt; €

Life Funds

[VALUE]

28,2

Institutionell

[VALUE]

Staatsanleihen;

[VALUE]

Annuities [VALUE]

Inflationsindexiert

[CATEGORY

e Staatsanleihen

NAME], [VALUE] Wholesale und

[VALUE]

Direkt [VALUE]

Quelle : M&G, Stand: 30. Juni 2018.* Hinweis: Die hier gezeigte Struktur der Anlagen im Fixed Income-Bereich kann sich etwas von derjenigen des gesamten verwalteten Vermögens im Bereich Fixed Income

4 unterscheiden, da eine abweichende Methodik verwendet wurde und die Bereiche Infrastructure Equity und Long Lease Property separat dargestellt wurden. **Umfasst Restructured Equity, Liquidität und Derivate

Umrechnungskurs: £1 = €1,13075

M&G Real Estate Finance: Eine einzigartige Plattform

Kombination der Kernkompetenzen aus drei Bereichen

M&G Real Estate M&G Real Estate Finance M&G Fixed Income

€31 Mrd.* AuM In profitiert von einer institutionellen €200 Mrd.* AuM

Europa, Nordamerika Investmentplattform

und Asien/Pazifikraum 262 Anleihenexperten

>150 Jahre Erfahrung 32 Analysten für öffentlich

gehandelte Anleihen

Globales Team aus

279 Mitarbeitern in

Europa und Asien

Pensions Age Awards Pensions Age Awards

2016 2017

Property Manager of the Fixed Income Manager of

Year M&G M&G M&G the Year

Real Estate Real Estate Finance Fixed Income

European Pensions PIPA Awards 2017

Awards 2016 Gewinner im Bereich UK

Property Manager of the Fixed Income und Global

Year Multi-Asset Credit

5 Quelle: M&G, Stand: 31. Dezember 2017 * Stand der Angaben: 30. Juni 2018

M&G Real Estate Finance: Einzigartige Plattform

Etablierter Anbieter

M&G wandte sich als einer der ersten nach der globalen Finanzkrise dem Bereich Real Estate Debt

zu. Die wichtigsten Teammitglieder arbeiten seit der Gründung des Teams zusammen. M&G hat

Kapital sowohl in Strategien für Senior-Debt als auch Junior-Debt arrangieren können.

Team Track Record Größe Origination

20 €9,4 Mrd. >70 70 %

Experten für Real Estate (£6,4 Mrd. & €2,4 Mrd.)

Finance Investoren weltweit in der Transaktionen

Investitionsvolumen seit

262 2009 in

8 direkt

Fixed Income-Experten*

>90 gepoolten Strategien und bei den Schuldnern

279

Transaktionen in

8 arrangiert

Real Estate-Experten* 10 Spezialfonds

europäischen Ländern

6 Quelle: M&G, Stand: Februar 2018 *Stand: 31. Dezember 2017

Private Credit 7

Private Credit – Einführung

• Weshalb bietet das Private Credit-Segment Chancen?

– Geschäftsmodell der Banken hat sich gewandelt

– Märkte haben sich seit der Finanzkrise weiter entwickelt

• Was verstehen wir unter Private und Alternative Credit?

– Keine allgemeingültige Definition verfügbar

– Kreditvergabe an Schuldner, die keinen Zugang zu Banken oder Märkten für öffentlich

gehandelte Anleihen haben (oder haben wollen)

– Unsere Flexibilität ermöglicht es, in die interessantesten Anlagechancen zu investieren

• Welche investieren?

– Potenzial auf höhere Renditen

– Stabile und vorhersagbare Cashflows

– Besserer Anlegerschutz (Covenants, Sicherheit, Seniorität)

8 Quelle: M&G

Was M&G im Bereich Private Assets?

Wir investieren bereits seit 1997 in Private Assets

AuM M&G in Fixed Income Private Assets

• Zweitgrößter Investor im Bereich Private Credit in Europa

und siebtgrößter weltweit*

• Die Plattform von M&G’s wurde urspünglich zur

[CATEGORY

Beschaffung attraktiver Anlagen für die

NAME], €8,6 Private Debt - Versicherungskonzernmutter gegründet

Mrd. sonstige, €13,4

Mrd.

– ausgeprägte Interessengleichheit

– Größe ermöglicht einzigartigen Zugang zu Schuldnern

und zu Transaktionen

– langjähriger Marktteilnehmer und Partner des Vertrauens

Infrastructure

Equity, €4,7 Mrd. • Kreditanalyse und Portfoliomanagement sind

Kernkompetenzen

[CATEGORY

NAME], €0,7 – Mehrere Spezialistenteams ermöglichen weitreichendere

Mrd. Expertise

Commercial

Mortgages, €5,5 Syndizierte

Bankkredite €8,6 – Besonders leistungsfähig bei der Beschaffung

Mrd.

ungewöhnlicher oder komplexer Anlagen

• Fähigkeit zur Strukturierung von Multi-Asset-Lösungen

nach Kundenbedarf und Nutzung von Marktchancen

Gesamt-AuM Private Assets: €41,5 Mrd.

9 Quelle: M&G, Stand: 30. Juni 2018 *Basierend auf Zahlenangaben aus dem Private Debt Investor Magazin vom 1. Dezember 2018 zu den Zuflüssen während

der letzten fünf Jahre.Real Estate Debt 10

Wege zur Anlage

• Anlage in Schuldverschreibungen, die mit Gewerbeimmobilien besichert sind

• Verbriefung in Tranchen, häufig attraktive Konditionen für Schuldner

CMBS

• Loan Servicing für den Schuldner, begrenzte Kontrollmöglichkeiten für Anleger

• Gewisse Liquidität, aber in den letzten Jahren deutlich gesunkenes Emissionsvolumen

• Eigenkapitalanlage in Immobiliengesellschaften mit hoher Korrelation zum Aktienmarkt

REITS • 90 % des Ertrags leiten sich aus den zugrundeliegenden Immobilien ab

• Liquider Market mit potentiell stärkeren Wertschwankungen gemäß der Natur der Immobilien

• EK-Anlage in Gewerbeimmobilien mit möglicher Einflussnahme auf den Business Plan

• Junior-Trache mit größerem Exposure zur Marktvolatilität, zugleich Wertzuwachspotential

Direct

• Je nach Immobilie und Mieterprofil kann intensives Management erforderlich sein

Equity

• Liquidität abhängig vom Marktumfeld

• Fremdkapitalanlage, die mit Gewerbeimmobilien besichert ist

• Direkter Zugang zu Loans und Schuldnern über Senior- oder Mezzanine-Tranchen

Direct

• Strukturierung v. Covenants, Direkte Beziehung zu Schuldnern und Verwaltung der Darlehen

Lending

• Großer und tiefer Markt, der selektives Vorgehen erlaubt; begrenzte Liquidität

• Anlagen über Fonds von Third Party-Managern

Multi • Anlage möglich in geschlossenen oder offenen Fonds je nach Markt

Manager • Zugang zu spezialisierten Managern sowie länder- oder regionenspezifischen Strategien

• Geeignet für kleinere Anlagevolumina – ggf. Möglichkeit für Sekundärhandel von Anteilen

11Real Estate Finance – Überblick

Kredite die durch Immobilien besichert sind

• Kredite, die mit Gewerbeimmobilien besichert sind

• Gläubiger profitieren von der Sicherheit realer Werte;

Zugriffsrecht nur auf die zugrundeliegende Immobilie

• Fixe oder variable Verzinsung, typische Laufzeit 5-7 Jahre

• Kreditzinsen werden aus den Mieteinnahmen gezahlt,

die Immobilie generiert

• Illiquider Markt mit eingeschränktem Sekundärhandel

12Real Estate Finance – Überblick

Typische Kapitalstruktur

• Eigenkapital Kapitalstruktur

„First Loss”-Segment

erhält über Zinszahlungen hinausgehende Cashflows

Eigen-

• Mezzanine-Loan kapital

Mittleres Segment in der Kapitalstruktur

Mezzanine

Forderungen sind Senior Debt untergeordnet

Zweitrangiger Anspruch gegenüber der Immobilie

• Senior Debt Senior

Debt

Risikoärmstes Segment der Kapitalstruktur

Forderungen sind gegenüber allen übrigen Gläubigern vorrangig

Erstrangiger Anspruch gegenüber der Immobilie

Wird vorrangig bedient bei Zwangsliquidierung oder Insolvenz

13Marktumfeld 14

Vertrauen leidet weiter unter Sorgen um den Welthandel

Einkaufsmanagerindizes (PMI) von Markit

PMI IM PRODUZIERENDEN GEWERBE PMI IM DIENSTLEISTUNGSSEKTOR

65 65

60 60

PMIs im Euroraum

PMIs im Euroraum

55 55

50 50

45 45

Dez 15

Dez 16

Dez 17

Dez 18

Aug 16

Nov 17

Jun 16

Aug 16

Jun 17

Aug 17

Jun 18

Aug 18

Jan 17

Jun 17

Sep 18

Okt 15

Feb 16

Apr 16

Okt 16

Feb 17

Apr 17

Okt 17

Feb 18

Apr 18

Okt 18

Okt 15

Apr 18

Mrz 16

Frankreich Deutschland Italien Frankreich Deutschland Italien

Spanien Euroraum 0% GDP Spanien Euroraum 0% GDP

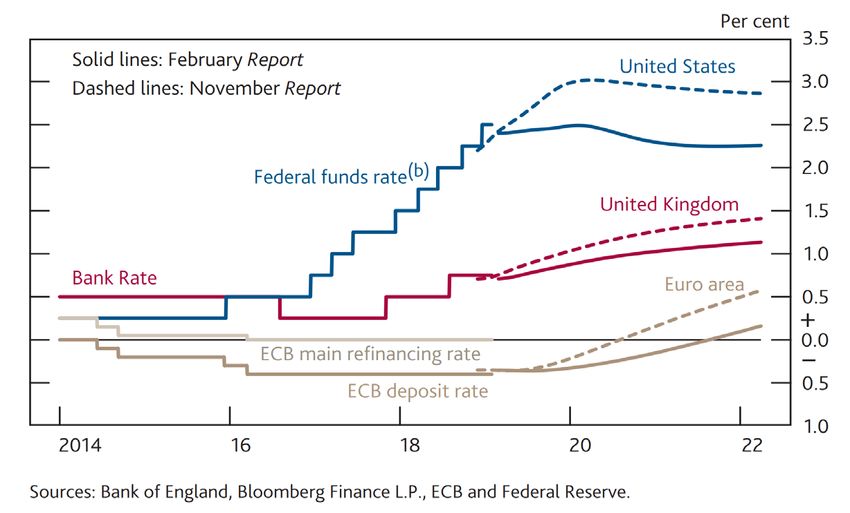

Quelle: BloombergEZB dürfte ihren Leitzins nicht vor 2020 anheben Allmählicher Übergang zu einer „neue Normalität“ bei den Leitzinsen Die Inflation liegt nach wie vor unter dem Zielwert von 2 %. Im Januar 2019 betrug sie 1,4 %. Quellen: Bloomberg, EZB, Bank of England; am Markt eingepreiste Erwartungen abgeleitet aus den Index-Swapsätzen am Terminmarkt

Nur begrenzte Aussicht auf Renditerückgang

Künftige Renditen dürften vor allem vom laufenden Ertrag bestimmt werden

RENDITEN VON TOP-IMMOBILIEN (%)

10

Büros Einzelhandel Industrie

9

8

7

Rendite (%)

6

5

4

3

2

1

0

Berlin

Amsterdam

Stockholm

Berlin

Amsterdam

Stockholm

Berlin

Amsterdam

Stockholm

Paris

Paris

Paris

Madrid

Mailand

Mailand

Madrid

Madrid

Mailand

Höchst/Tiefstand im letzten Zyklus 3. Quartal 2018 3. Quartal 2020

Quelle: JLL, 3. Quartal 2018Chancen von Commercial Real Estate Debt 18

Chancen von Commercial Real Estate Debt

Refinanzierungsbedarf: hohe Nachfrage nach Commercial Real Estate Debt

In Europa muss in den nächsten drei Jahren Commercial Real Estate Debt im Volumen von rund 500

Mrd. EUR refinanziert werden. Dies birgt beträchtliche Chancen für Anlagen in diesem Segment.

Commercial Real Estate Debt in Europa: Fälligkeitsprofil

200

150

Mrd. €

100

50

-

2017 2018 2019 2020 2021

übriges Europa UK Deutschland Frankreich Iberische Halbinsel Niederlande

19 Quelle: CBRE European Commercial Real Estate Finance 2017 UpdateChancen von Commercial Real Estate Debt

Attraktive “Neue Norm”: Höhere Margen und niedrigere Loan-to-Value-Quote

Seit der Finanzkrise hat sich am Markt für Commercial Real Estate (CRE) Debt eine „neue Norm“ in

Bezug auf die Zinsmarge und die „Loan to Value“-Quote (LTV) etabliert. So bieten Loans mittlerweile

höhere Zinsmarge bei wesentlich niedrigerem Risiko. Dadurch hat das Anlagesegment an

Attraktivität gewonnen, speziell im derzeitigen Niedrigzinsumfeld.

LTV bei Senior CRE Debt aus UK Marge bei Senior CRE Debt aus UK

85% 450

400

80% Secondary Office &

350 Retail

75% 300

Marge in Bp.

250

70%

LTV

Prime Office & Retail 200

65% 150

Prime Office & Retail

100

60%

Secondary Office & Retail 50

55% 0

Prime Office Prime Retail Prime Office Prime Retail

Secondary Office Secondary Retail Secondary Office Secondary Retail

20 Quelle: The Cass Commercial Real Estate Lending Report, Mitte 2018Chancen von Commercial Real Estate Debt

Attraktive risikoadjustierte Renditen über den Zyklus hinweg

Senior CRE Debt hat über den Zyklus hinweg eine stabile Spread-Prämie gegenüber Corporate Bonds

mit vergleichbarem Rating aufgewiesen. Durch die erstrangige Besicherung bietet Senior CRE Debt

zusätzlichen Schutz vor Verlusten.

Marge von Senior CRE Debt aus UK Spread-Prämie von Senior CRE

ggü. Corporate Bonds Debt aus UK *

250

400

350

200

300 201

201

250 150

Bp.

Bp.

200

100

150

92

92

100 50

50

0 0

2011 2012 2013 2014 2015 2016 2017 1H18

A Spread Premium BBB Spread Premium

Senior CRE Debt Margin (All Sector Average)

A Rated Corporate Debt Spread

BBB Rated Corporate Spread

Quelle: Cass Commercial Property Lending Report Mitte 2018 für die Margen von CRE Debt; BofA Merrill Lynch für 3-5-jährige Swap-Spreads von Corporate

Bonds mit BBB- bzw. A-Rating *Die Spread-Prämie von Senior CRE Debt aus UK wurde als die Differenz zwischen dem gleichgewichteten Durchschnitt der

CRE Debt-Margen aus dem Cass Report und den von BofA Merrill Lynch angegebenen Swap-Spreads für 3-5-jährige Swap-Spreads von Corporate Bonds

21 mit BBB- bzw. A-Rating berechnet.Chancen von Commercial Real Estate Debt

Attraktive risikoadjustierte Renditen über den Zyklus hinweg

Senior CRE Debt bietet weiterhin attraktive Margen gegenüber Corporate Bonds mit vergleichbarem

Rating. Durch die erstrangige Besicherung bietet Senior CRE Debt zusätzlichen Schutz vor Verlusten.

Bruttomarge von REDF-Strategien Bruttomarge von REDF-Strategien

(Anlagen mit BBB-Rating) ggü. Corporate Bonds mit BBB-Rating

400 250

350 Londinium

200

300

Procession House

201

201

250 Racket Sterling

Genesis Pontiac

150

Hercules

200 Average spread

over BBB-rated

corporate bonds 225

150 100 92

92

100 134

50 105

50 76 78 75

59

0 0

22/02/2018 13/06/2018 02/07/2018 24/08/2018 04/10/2018 30/11/2018 21/12/2018 Racket Genesis Sterling Pontiac Londinium Hercules Procession

Racket (Fixed) Genesis Sterling Pontiac (Fixed) Londinium Hercules Procession (Fixed) (Fixed) House

House (Fixed) (Fixed)

BBB Spread

Unweighted Debt Margin (bps) BBB £/€ corporate bonds (3-5 years)

Quelle: Bloomberg (Spreads drei- bis fünfjähriger Corporate Bonds mit BBB-Rating. Hinweis: Die Spreads sind diejenigen am Tag der Finanzierung der

Transaktion und beziehen sich auf den jeweiligen Stand des 3-Monats Libor/Euribor. Der durchschnittliche Spread zwischen BBB-Anleihen und Senior Debt

ist nicht kapitalgewichtet. Die Spread-Prämie von Senior CRE Debt wird als Differenz zwischen den Margen von REDF (inklusive annualisierter

22 Ausgabegebühren) und den von Bloomberg angegebenen Spreads 3- bis 5-jähriger Corporate Bonds mit BBB-Rating gegenüber dem Libor/Euribor ermittelt.Chancen von Commercial Real Estate Debt

Attraktive Renditen in Verbindung mit Schutz vor Verlusten

CRE Debt-Strategien können stabile Renditen im Vergleich zu den potentiell volatileren und schwerer

vorherzusagenden Renditen von Eigenkapitalanlagen in Gewerbeimmobilien bieten. Dies gilt vor allem

in Marktsegmenten, in denen die Immobilienwerte sinken können.

CRE Mezzanine-Strategie im Vgl. zu CRE Equity

20%

15%

Potentielle Bruttorendite

10%

5%

0%

-30% -25% -20% -15% -10% -5% 0% 5% 10% 15% 20%

-5% Veränderung des Immobilienwerts während der Haltedauer

-10%

-15%

-20%

Mezzanine Value Add Equity Opportunistic Equity

23 Quelle: M&G, Darstellung zur Illustration.Zugang zu Real Estate Debt

Beschaffung

von Anlagen

Kauf von Direkte Kreditvergabe über Agenten,

Sekundärpositionen bei an Schuldner Anwaltskanzleien und

Banken Debt Broker

Zugang zu einem größeren laufenden Angebot an Transaktionen

Fähigkeit zur individuellen Gestaltung der Loan-Covenants und Reportinganforderungen anstatt sich

von Dritten festgelegten Loan-Vereinbarungen zu unterwerfen

Möglichkeit zum Aufbau einer intensiven Beziehung zu dem Schuldner während der

Strukturierungsphase; dies ist für das laufende Management des Loans wichtig

Maximierung der Wirtschaftlichkeit für Anleger durch Verzicht auf Makler

24Loan-Charakteristika

Anlagespezifisch

o Sehr gute fundamentale Makrodaten, die von allgemeinen Trends profitieren

o Durchsetzungsbestimmungen unterscheiden sich von Land zu Land

o Bottom-up Underwriting im „Aktien-Stil“ zur Bestimmung der spezifischen Vorteile jeder

Immobilie im jeweiligen lokalen Marktumfeld sowie zur Ermittlung des Cashflow-Profils

o Qualität des Sponsors (inkl. Track Record, Erfahrung und bisheriger Beziehungen)

o Überzeugender Business Plan mit realistischen Annahmen, der von der fundamentalen

Marktsituation und Prognosen unterstützt wird

o Qualität der Mieter (u.a. finanzielle Leistungsfähigkeit, Bonitätsanalyse,

Diversifikation/Konzentration, Angebots/Nachfrage-Dynamik)

o Allgemeine politische Aspekte (z.B. Gesundheitswesen)

Strukturierungsspezifisch

o Größe – vorteilhaft in Bezug auf 1.) die Qualität der Assets und 2. die Möglichkeit eines

Bewertungsvorteils aufgrund nur weniger konkurrierender Kapitalgeber

o Kontrolle – inkl. Vereinbarungen der Gläubiger untereinander, maßgeschneiderte

Covenants, Cash Sweep-Mechanismen, Durchsetzungsrechte

o Bewertung – relativ zu Debt Margin-Benchmarking, Staats/Unternehmensanleihen und

lokale Angebots/Nachfrage-Relation bei Kreditfinanzierungen

o Unabhängiges Bonitäts-Rating - Analyse der Vorteilhaftigkeit des Risiko/Ertrags-Profils

25Laufendes Asset Management

Wir treten gegenüber Schuldnern aktiv mit dem Ziel des „Haltens bis Fälligkeit“ auf, wobei wir den Kredit bis zu,m

Laufzeitende halten, Wir veräußern oder syndizieren nicht Teile der Darlehen. Wir meinen, dass dies folgende

Vorteile hat:

1. Aufbau einer langfristigen Beziehung zum Schuldner

2. Reduzierung des „Borrower Execution Risk”

3. Möglichkeit einer Renditeprämie

Asset Management

• Spezialisten für Loan Asset Management können die Entwicklung des jeweiligen Assets und des Loans

laufend nachvollziehen, dabei stützen sie sich auf professionelle Loan Servicing-Agenturen

• Aktiver Dialog mit den Schuldnern

• Vierteljährliche Analyse sämtlicher Positionen:

• Compliance Reporting seitens der Schuldner zwecks Überwachung der Entwicklung des Loans

und der Covenants

• Analyse und Überprüfung einer etwaigen Verschlechterung des Ertrags oder Werts

• Frühzeitige Vorwegnahme etwaiger Verstöße und frühzeitiges Handeln zum Schutz der Investition

Strenge Covenants und laufendes Asset Management sorgen für

frühzeitige Warnhinweise und ermöglichen die Umsetzung von

Gegenmaßnahmen zwecks Risikominimierung

26Anlagebeispiele 27

Vertraulich

Project Croke – Dublin

Bedingungen im Überblick Transaktion im Überblick

Anlagetyp Senior Loan

LTV Wert

Nominalbetrag €27,6 Mio. 100 % €46,0 Mio.

Finanzierungsdatum

Februar 2019

(Ziel) Eigenkapital

€18,4 Mio.

Laufzeit 7 Jahre (5 Jahre Make Whole-Option)

Tilgung nur Zinszahlungen 60,0 % €27,6 Mio.

M&G Senior

Loan

Charakteristika der Transaktion (festverzinst)

• Senior Loan besichert durch einen Wohnblock mit 156 Mietappartements im Zentrum

von Dublin

€27,6 Mio.

• Immobilie ist vollständig belegt und überwiegend an junge Berufstätige vermietet, die

von dort zu Fuß in den zentralen Geschäftsdistrikt von Dublin gelangen können

• Loan profitiert von konservativer LTV-Quote von 60 % und sehr gutem anfänglichem

ICR von 3,6

• Die fundamentale Angebots/Nachfrage-Situation bei privaten Mietwohnungen in Dublin

ist sehr gut, da die Bevölkerung der Stadt rasch wächst und nur in begrenztem Maße

neue Gebäude entstehen.

28Vertraulich

Project Costa – Chelsea Harbour

Bedingungen im Überblick Transaktion im Überblick

Anlagetyp Senior Stretch Senior Mezzanine LTV-

Wert

Quote

Nominalbetrag £145,0 Mio. £23,5 Mio. £20,0 Mio. 100% £284,0 Mio.

Finanzierungsdatu Eigenkapital

März 2016 März 2016 März 2016

m (Ziel)

Laufzeit 5 Jahre 5 Jahre 5 Jahre 66,4 % £188,5 Mio..

M&G REDF II Mezzanine

£20,0 Mio.

Charakteristika der Transaktion 59,3 % £168,5 Mio.

M&G REDF III & 3-B

• Loan besichert durch das Chelsea Harbour Design Centre, ein einzigartiges und Stretch Senior £23,5 Mio.

führendes Zentrum für Innenraumgestaltung, das vor allem anspruchsvolle B2B-

51,1 % £145,0 Mio.

Kunden bedient; das angrenzende Areal umfasst Büroräume, einen

Bootsanlegeplatz, sowie verpachtete Flächen für Wohnraum und Hotels.

M&G Senior

• Die Liegenschaft ist zu 97 % belegt und wird seit mehr als fünf Jahren am Rand der

£145,0 Mio.

Vollauslastung betrieben. Das Management ist hoch spezialisiert und in der Branche

für Innenraumgestaltung hervorragend vernetzt.

• Das Design Centre hat seit 2007 ein durchschnittliches Mietwachstum von 8,6 % pro

Jahr erzielt. Jüngste Mietvereinbarung deuten auf weiteres erhebliches

Aufwärtspotenzial bei den Mieten hin. Dies wird durch die Einschätzung des

Bewertungssachverständigen unterstützt, wonach die Immobilie derzeit ein um 23 %

zu niedriges Mietniveau aufweist. Die hohe Nachfrage wird durch eine Warteliste für

eine Fläche von insgesamt 55.000 Quadratfuß bestätigt.

Quelle: M&G, Stand: Juni 2017. Die erwarteten Ziel Renditen sind nicht garantiert und hängen von einer Reihe von Faktoren und Annahmen ab. Der Wert von Anlagen kann

29

sowohl fallen als auch steigen. Nur zu illustrativen Zwecken; die Fonds sind für den Neuanleger geschlossen.For Investment Professionals only.

Please note, the products mentioned in this presentation are neither an Alternative Investment Fund (“AIF”) as defined by AIFMD, nor a UCITS and therefore do

not offer the protections of the UCITS Directive or AIFMD. This document is for the recipient only and should not be passed to anyone else as further distribution

of this document might be restricted or illegal in certain jurisdictions.

The distribution of this document does not constitute an offer or solicitation. Past performance is not a guide to future performance. The value of investments can

fall as well as rise. There is no guarantee that these investment strategies will work under all market conditions or are suitable for all investors and you should

ensure you understand the risk profile of the products or services you plan to purchase. Expected returns are not guaranteed and depend on a number of factors

and assumptions. Reference in this document to individual companies is included solely for the purpose of illustration and should not be construed as a

recommendation to buy or sell the same.

The distribution of this document in Switzerland will be exclusively made to, and directed at, qualified investors (the "Qualified Investors"), as defined in the Swiss

Collective Investment Schemes Act of 23 June 2006, as amended ("CISA") and its implementing ordinance. Accordingly, the Company has not been and will not

be registered with the Swiss Financial Market Supervisory Authority (FINMA). This presentation and/or any other offering materials relating to this document may

be made available in Switzerland solely to Qualified Investors.

The services and products provided by M&G Investment Management Limited are available only to investors who come within the category of the Professional

Client as defined in the Financial Conduct Authority’s Handbook. They are not available to individual investors, who should not rely on this communication.

Information given in this document has been obtained from, or based upon, sources believed by us to be reliable and accurate although M&G does not accept

liability for the accuracy of the contents. M&G does not offer investment advice or make recommendations regarding investments. Opinions are subject to change

without notice.

M&G Investments is a business name of M&G Investment Management Limited and is used by other companies within the Prudential Group. M&G Investment

Management Limited is registered in England and Wales under number 936683 with its registered office at Laurence Pountney Hill, London EC4R 0HH. M&G

Investment Management Limited is authorised and regulated by the Financial Conduct Authority.

30Sie können auch lesen