Monatsbericht Juli 2019 Investmentausblick Konjunktur Aktien Zinsen Währungen / Rohstoffe Marktkompass - Bank Zimmerberg

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Monatsbericht Juli 2019 Investmentausblick Konjunktur Aktien Zinsen Währungen / Rohstoffe Marktkompass

Investmentausblick

ANLAGEKLASSEN EINSCHÄTZUNG KOMMENTAR

Obligationen Die Zinsmärkte stehen unter dem Einfluss der Notenbanken und der anhal-

Staatsanleihen tenden konjunkturellen Unsicherheiten. Dies dürfte so bleiben, weshalb vor-

Unternehmensanleihen erst weiterhin von niedrigen Renditen auszugehen ist. Allerdings hat der

Schwellenländer Markt schon viel vorweggenommen. Eine weitere Zinssenkung der Fed sowie

Anleihen eine erste der EZB im September ist am Markt grösstenteils eingepreist. Die

Wandelanleihen SNB würde höchstens unter starkem Zugzwang der EZB die Zinsen weiter

senken - dies ist vor allem abhängig vom Ausmass des Zinsschrittes der EZB.

Aktien Aufgrund der andauernden handelspolitischen Unsicherheit und der bereits

Schweiz laufenden konjunkturellen Abschwächung sind die Gewinnaussichten der

Eurozone Unternehmen eingetrübt. Positiv wirken hingegen die expansive Geldpolitik

sowie weitere Massnahmen zur Stimulierung der Konjunktur. Insgesamt

Grossbritannien

rechnet man mit einem Treten an Ort in den meisten Märkten.

USA

Japan

Pazifik (ex Japan)

Schwellenländer

Immobilien Schweiz Die Bewertungen bei den Immobilienfonds notieren wieder deutlicher über

ihren langjährigen Durchschnittswerten, die Leerstände nehmen zu. Diesen

Risikofaktoren stehen weiterhin die hohen Ausschüttungsrenditen und die

tiefen Zinsen als stützende Kräfte gegenüber.

Rohstoffe Die Angebotssituation beim Öl spricht weiter mittelfristig für Preise im Be-

Öl reich von USD 60 bis 70. Abweichungen davon (z.B. aufgrund von Lieferaus-

Gold fällen oder konjunkturbedingten Nachfrageveränderungen) dürften nur vo-

rübergehend sein. Gold profitierte von den jüngsten Marktturbulenzen und

den tieferen langfristigen Zinsen. Mit weiter sinkenden Zinsen ist nicht zu

rechnen. Das Potenzial für den Goldpreis scheint deshalb ohne erneute Un-

sicherheiten beschränkt.

Währungen vs. CHF Die Zinsdifferenz, Leistungsbilanz, Bewertung und Geldpolitik sprechen ge-

EUR gen eine grössere Abschwächung des Frankens. Bei erhöhtem Aufwer-

tungsdruck steht die SNB aber mit Interventionen bereit.

USD

sehr positive Einschätzung der (Sub)Anlageklasse

positive Einschätzung der (Sub)Anlageklasse

neutrale Einschätzung der (Sub)Anlageklasse

leicht negative Einschätzung der (Sub)Anlageklasse

negative Einschätzung der (Sub)Anlageklasse

Konjunktur

In den USA zeigen die Konjunkturdaten ein nach w ie vor recht stabiles Um feld an. In der Eurozone m acht

sich hingegen Ernüchterung breit, noch im m er zeichnet sich keine w irtschaftliche Belebung ab. Und das

w ird sich so schnell auch nicht ändern, denn m it der w eit eren Verschärfung im Handelskonflikt nehm en

die Sorgen üb er den glob alen Konjunkturverlauf zu.

Die US-Wirtschaft ist im zweiten Quartal 2019 mit 2.1% (zum Vorquartal; annualisiert) stärker gewachsen als angenommen.

Insbesondere der private sowie staatliche Konsum waren für die Zunahme verantwortlich. Demgegenüber steht die enttäu-

schende Entwicklung in der Eurozone, wo sich das Wirtschaftswachstum halbiert hat. Das Bruttoinlandprodukt ist im zweiten

Quartal nur noch um 0.2% gewachsen (zum Vorquartal; nicht annualisiert). Die bisher publizierten Daten deuten auf eine

flächendeckende Verlangsamung in allen Ländern hin.

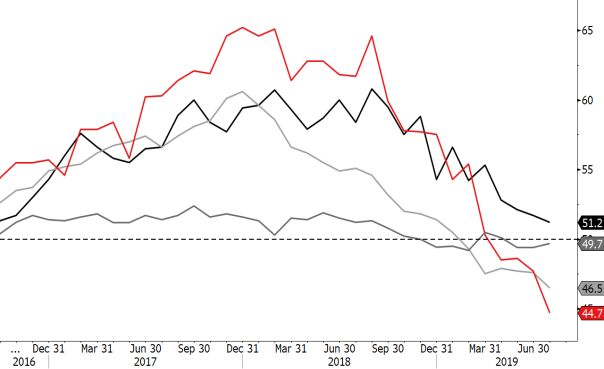

Industrie- vs. Dienstleistungssektor

Auch die US-Wirtschaft leidet vermehrt unter den Handelsstreitigkeiten und der sich abschwächenden Weltwirtschaft. Auch

wenn der Einkaufsmanagerindex (PMI) der Industrie als einer der wenigen weltweit über der Wachstumsschwelle von 50 Punk-

ten liegt (51.2 Zähler), hat er in den letzten Monaten deutlich an Schwung eingebüsst. Signifikant schlechter ist das Bild in der

Eurozone: Der PMI erreichte im Juli mit 46.5 Punkten den tiefsten Wert seit Dezember 2012. Mittlerweile befinden sich fast alle

Euroländer in der Kontraktionszone. Die Schweizer Industrie mit ihren engen Beziehungen zur Eurozone und insbesondere zu

Deutschland ist noch stärker vom Abschwung betroffen. Der PMI der Industrie fiel im Juli auf den tiefsten Stand seit zehn Jahren

(44.7 Punkte). Und im Unterschied zu den anderen Ländern befindet sich hierzulande auch der Dienstleistungs-PMI in der

Kontraktionszone (48.2). Die Frage bleibt, wie lange sich der Dienstleistungssektor der Schwäche des Industriesektors noch

entziehen kann. Aktuell fungiert er sowohl in der Eurozone als auch in den USA weiterhin als Stütze, auch wenn die Dynamik

langsam nachlässt. Es wirken also zwei entgegengesetzte Entwicklungen auf das Wachstum: Der Arbeitsmarkt und die Binnen-

nachfrage helfen, der Welthandel und die Industrie bremsen.

Nur kurzes Aufbäum en in China?

Überraschend positiv sind in China die harten Daten im Juni ausgefallen. Sowohl die Industrieproduktion als auch die Detail-

handelsumsätze notierten deutlich höher (vgl. Abb.). Allerdings scheint insbesondere der Anstieg der Detailhandelsumsätze

nicht nachhaltig zu sein, da er vorwiegend auf kurzfristig stark gestiegenen Autoverkäufen (infolge neuer Emissionsvorschriften)

fusst. Zudem bleibt der Industrie-PMI (49.7) trotz Verbesserung unter der Wachstumsschwelle. Da die neu angekündigten Zölle

nicht spurlos an Chinas Wirtschaft vorbeiziehen werden, ist eine neuerliche Abschwächung wahrscheinlich, was zusätzliche

Stimulierungsmassnahmen seitens der Regierung zur Folge haben dürfte.

PMI Industrie: Globale Abschwächung hält an China: Detailhandel und Industrie leicht besser

(09.2016 bis 07.2019; in Punkten) (06.2015 bis 06.2019; zum Vorjahr)

PMI Industrie: – Schweiz – USA – Eurozone – China – Detailhandelsumsätze in % – Industrieproduktion in %

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Aktien

Die jüngste Eskalation im Handelsstreit hat die Aktienkur se deutlich belastet. Weil sie auf eine bereits an-

geschlagene Konjunktur trifft, rechnen w ir nicht m it einer baldigen Fortsetzung des Kursanstiegs der letz-

ten Monat e .

Während in der Schweiz am 1. August die Feuerwerksraketen stiegen, liess US-Präsident Trump eine Bombe platzen: Er kündigte

überraschend an, ab 1. September Strafzölle von 10% auf Importe aus China im Umfang von USD 300 Mrd. zu erheben. Damit

wurde die seit Anfang Juli anhaltende Waffenruhe im Handelsstreit jäh beendet und eine neue Eskalationsstufe erreicht. Peking

stoppte als Reaktion darauf die Käufe von US-Agrargütern und liess eine Abwertung der eigenen Währung gegenüber dem US-

Dollar auf den tiefsten Stand seit 2008 zu. Dies verhilft der chinesischen Exportwirtschaft zu einem Konkurrenzvorteil auf dem

Weltmarkt, belastet aber die Gewinne westlicher Mitbewerber. Die US-Regierung hat China daraufhin auf die Liste der Wäh-

rungsmanipulatoren gesetzt - primär ein symbolischer Schritt, der aber die deutliche Verschlechterung der Beziehungen unter-

streicht.

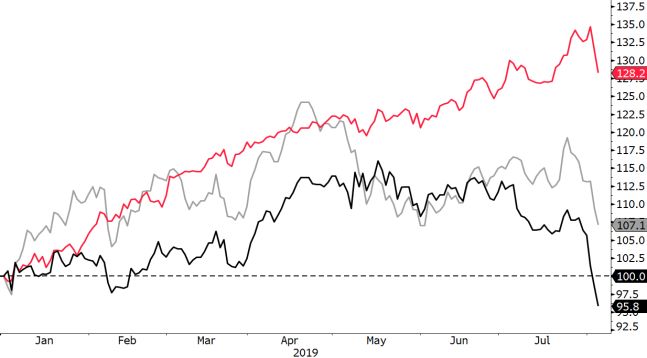

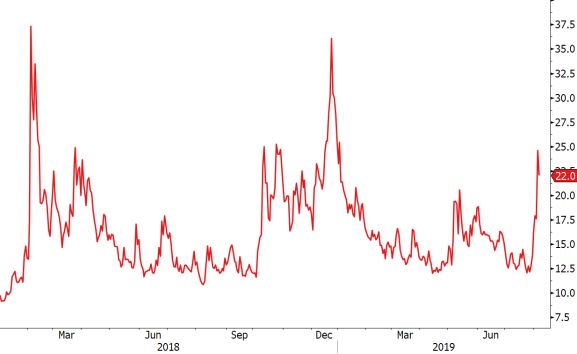

Die wichtigsten Aktienmärkte haben als Folge der Eskalation innert dreier Tage um gut 6% nachgegeben (vgl. Abb.). Zum

Vergleich: Im Mai, als Trump ebenfalls überraschend Zollerhöhungen ankündigte und die Lieferungen von US-Unternehmen an

den chinesischen Telekomkonzern Huawei einschränkte, gaben die Indizes knapp 8% nach. Mittlerweile deuten kurzfristige

Stimmungsindikatoren wie z.B. die Volatilität darauf hin, dass viele Investoren vorsichtig geworden sind (vgl. Abb.). Dies ist aus

Contrarian-Sicht positiv, da viele spekulative Positionen bereinigt wurden. Damit stellt sich die Frage, ob nach diesem reinigen-

den Gewitter eine gute Ausgangslage für eine Fortsetzung des Kursanstiegs der letzten Monate besteht, oder ob ein länger

andauernder Umschwung droht. Natürlich hängt dabei vieles vom weiteren Nachrichtenfluss ab.

Wie w eit geht Trum p diesm al?

Die jüngsten Ereignisse haben wieder einmal die Unberechenbarkeit Trumps vor Augen geführt. Immerhin kann diese zuweilen

auch zu Ergebnissen führen, welche für die Märkte positiv sind. Erinnert sei beispielsweise an den Aufschub von zuvor ange-

kündigten Zollerhöhungen im Dezember 2018, nachdem der amerikanische Aktienmarkt 10% nachgegeben hatte und sich die

konjunkturellen Frühindikatoren verschlechtert hatten. Falls die Korrektur an den Aktienmärkten anhält oder sich die US-Wirt-

schaft stärker abkühlt, ist deshalb durchaus vorstellbar, dass Trump auch diesmal wieder kooperativer wird, um die Chancen

für eine Wiederwahl zu steigern. Dass dies dann ausreicht, um die zuvor geschürte Ungewissheit deutlich zu reduzieren, ist

allerdings nicht garantiert.

Zollerhöhung belastet Aktien - wie schon im Mai Mehr Vorsicht am Markt für Aktienoptionen

(01.01.2019 bis 06.08.2019; Total Return in CHF; indexiert auf 100) (01.01.2018 bis 06.08.2019; Indexstand in Punkten)

Aktienmärkte: – Schweiz – Europa – USA – VIX Index (Implizite Volatilität von Optionen auf den S&P 500)

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Eskalation trifft auf ang eschlagene Konjunktur

Die Unsicherheit bezüglich der Rahmenbedingungen für den internationalen Handel hat dazu geführt, dass die Unternehmen

zurückhaltend investieren. Zudem stimmt der Handelsstreit die chinesischen Konsumenten vorsichtig. Die daraus resultierende

Kombination von schwacher Nachfrage nach Investitionsgütern (z.B. Maschinen) und nach Autos hat zu einer markanten Ab-

kühlung des Industriesektors in den exportorientierten Ländern Europas geführt. Bis jetzt gibt es nur wenige Anzeichen, dass

die Schwäche in der Industrie auch auf andere wichtige Wirtschaftsbereiche wie den Dienstleistungssektor oder den Arbeits-

markt übergreift. Angesichts der neuerlichen Eskalation ist diese Gefahr aber gestiegen. In diesem Falle würden sich die Ge-

winnaussichten auf breiterer Front eintrüben und die Aktienkurse zusätzlich belastet. Denn bisher haben zwar viele der Unter-

nehmen, welche stark vom Handelsstreit betroffen sind, gelitten. Andere Segmente des Aktienmarktes hingegen notieren noch

immer auf hohem Niveau (vgl. Abb.).

Zunehm end m ehr Gegenm assnahm en

Immerhin gibt es verschiedene Gegenmassnahmen, welche die Konjunktur zu einem gewissen Grade stützen. Die chinesische

Regierung weitet die Stimuli (Steuersenkungen, Ausgabeprogramme) schrittweise aus. Die US-Notenbank hat den Leitzins um

25 Basispunkte gesenkt und durchblicken lassen, ihn noch etwas weiter zu reduzieren, falls das Umfeld dies erfordert. Die EZB

hat eine mögliche Leitzinssenkung im September signalisiert und prüft, die Ende 2018 gestoppten Obligationenkäufe wieder-

aufzunehmen. In der Eurozone dürften noch tiefere Zinsen allerdings nur eine geringe positive Wirkung auf die Realwirtschaft

haben. Denn das Problem sind nicht zu hohe Zinsen, sondern der Handelsstreit und eine teilweise geringe Konkurrenzfähigkeit.

Geldpolitik: Starke Wirkung auf die Aktienkurse

Die Aktienmärkte hingegen werden von der ultra-lockeren Geldpolitik deutlich stimuliert: Weil mittlerweile sogar Obligationen

mit schlechter Bonität keine Rendite mehr abwerfen, gibt es für langfristig orientierte Anleger wie z.B. Vorsorgeeinrichtungen

zunehmend weniger attraktive Investitionsmöglichkeiten. Mangels Alternativen sind sie beinahe gezwungen, verstärkt Aktien

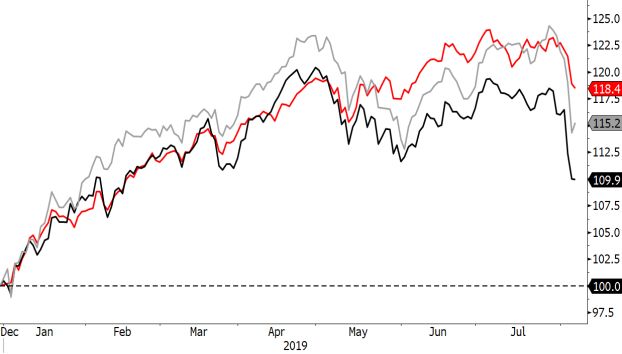

zu kaufen. Diese Tendenz kann noch anhalten. Denn der Renditevorteil von Aktien gegenüber Obligationen ist weiterhin über-

durchschnittlich. Dies zeigt sich an der Differenz zwischen der Gewinnrendite von Aktien zu Anleihenszinsen (sog. Risikoprämie;

vgl. Abb.). Derzeit ist auch noch kein Zinsanstieg absehbar, welcher Festverzinsliche bald wieder attraktiver machen würde.

Somit dürfte das Zinsumfeld weiter unterstützend auf die Aktienkurse wirken. Allerdings: Müssten die Gewinnschätzungen

deutlich reduziert werden, würde die Gewinnrendite sinken und die Risikoprämie unattraktiver.

Insgesamt stehen der expansiven Geldpolitik und weiteren Konjunkturstimulierungsmassnahmen also die andauernde handels-

politische Unsicherheit sowie die bereits laufende konjunkturelle Abschwächung gegenüber. Deshalb rechnen wir nicht mit

einer baldigen Fortsetzung des Kursanstiegs der letzten Monate sondern eher an ein Treten an Ort.

Eurozone-Branchen: Unterschiedliche Entwicklung Risikoprämie über dem langfristigen Schnitt

(01.01.2019 bis 05.08.2019; Total Return; indexiert auf 100) (01.01.1990 bis 06.08.2019)

Durchschnitt

– Nahrungsmittel – Industriekonglomerate – Autos – Risikoprämie (Gewinnrendite S&P 500 minus 10-j. US-Zinsen)

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Zinsen

Eine Norm alisierung d er Zinsen ist in w eite Ferne gerückt. Zahlreiche Notenbanken beabsichtigen, ihren

expansiven Kurs noch zu ver stärken. Anlagenotstand und Marktv erzerrungen w erden dam it w eiter zuneh-

m en.

An ihrer jüngsten Zinssitzung hat die Europäische Zentralbank (EZB) den Leitzins zwar nicht verändert, aber die Tür für eine

noch expansivere Geldpolitik geöffnet. Aufgrund der anhaltend tiefen Teuerung sowie der eingetrübten Konjunkturaussichten

hat die EZB ein umfassendes geldpolitisches Massnahmenpaket für ihre nächste Sitzung im September in Aussicht gestellt. Sie

steht bereit, alle Instrumente entschlossen einzusetzen, um ihr seit Jahren verfehltes Inflationsziel von knapp 2% zu erreichen.

Dabei soll der Zins so lange wie nötig - mindestens aber bis Mitte 2020 - auf dem derzeitigen oder einem tieferen Niveau liegen.

Damit bereitet die EZB den Weg für weitere Zinssenkungen. Ausserdem werden neue Anleihenskäufe erwogen sowie Massnah-

men geprüft, um die Folgen der Strafzinsen für Banken zu mildern. Auch Japans Notenbank hält an einer lockeren Geldpolitik

fest. Ohne zu zögern würde auch sie, wie die EZB, bei Bedarf weitere expansive Massnahmen ergreifen.

Erw artete Zinsw end e

Die US-Notenbank (Fed) hat erstmals seit der Finanzkrise vor zehn Jahren die Zinsen wieder gesenkt. Damit erfüllte sie die

Erwartungen von Seiten der Märkte sowie US-Präsident Trump zumindest teilweise und reduzierte den Leitzins um 0.25 Pro-

zentpunkte. Gleichzeitig hat die Fed angekündigt, den Bilanzabbau per sofort zu stoppen und nicht wie ursprünglich geplant

erst Ende September. Fed-Chef Jerome Powell beurteilt den Ausblick für die US-Wirtschaft zwar weiterhin als günstig, möchte

diese aber mit der Zinssenkung vorsorglich gegen globale Abwärtsrisiken wie den ungelösten Handelskonflikt schützen. Obwohl

gemäss Powell der aktuelle Entscheid nicht der Beginn einer Folge von Zinssenkungen sein soll, bleibt die Tür dafür offen -

insbesondere aufgrund der jüngsten Entwicklungen im Handelsstreit. Damit droht die US-Geldpolitik noch weiter politisiert zu

werden.

Sinkende Renditen und Marktverzerrun gen

Die Fortführung der Politik des billigen Geldes sowie die höhere Risikoscheu wegen wachsender globaler Konjunktursorgen

liess die Renditen von Staatsanleihen guter Bonität abermals deutlich sinken (vgl. Abb. links). Vergrössert hat sich auch der

Anlagenotstand und Marktverzerrungen nehmen zu: Das Volumen von Anleihen mit negativer Rendite hat einen neuen Höchst-

stand von USD 15 Billionen erreicht (vgl. Abb.) - global entspricht dies fast einem Fünftel aller Obligationen. Selbst Hochzins-

anleihen von Schuldnern schlechter Bonität handeln vereinzelt mit negativer Rendite. Investoren werden damit für das einge-

gangene Risiko nicht mehr adäquat entschädigt. Trotz dieser Abnormitäten und der Gefahr abnehmender Wirksamkeit der

Geldpolitik ist weiterhin von anhaltend tiefen Zinsen auszugehen.

Flucht in sichere Häfen drückt Renditen Anlagenotstand bei Obligationen wächst

(01.01.2015 bis 06.08.2019; in %) (01.01.2017 bis 06.08.2019; in Billionen USD)

Rendite 10-j. Staatsanleihen – Schweiz – Deutschland – USA – Weltweites Volumen von Anleihen mit negativer Rendite

Währungen / Rohstoffe

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Währungen / Rohstoffe

Als Gradm esser für die Aussichten auf die Post -Brexit -Är a verzeichnet e das britische Pfund zuletzt deutli-

che Verluste. Die Zeichen stehen zunehm end auf No -Deal. Hingegen ist der Franken w eiter stark und

könnte für die Wirtschaft zum Problem w erden. Die SNB steht bereit.

Zum Euro gewann der Franken ab Mai mehr als 4%, davon rund 2% alleine in den letzten vier Wochen. Zeitweise kostete der

Euro weniger als CHF 1.09. Die Gründe dafür liegen einerseits bei den Notenbanken. Während Fed und EZB konkret an der

Lockerung der Geldpolitik arbeiten (vgl. Seite 8), ist das Vorgehen der SNB noch offen. Verringert sich die Zinsdifferenz zwischen

der Schweiz und dem Euro- bzw. dem US-Dollar-Raum, macht dies den Franken attraktiver. Zudem trieb die neuerliche Eskala-

tion im Handelsstreit (vgl. Seite 6) Anleger zuletzt in sichere Häfen wie Gold, japanische Yen oder eben Franken.

SNB begnügt sich (noch) m it Kosm etik

Dass eine zu starke Valuta der Exportwirtschaft und dem Tourismus Sorgen bereiten könnte, beschäftigt auch die Nationalbank.

Die Zunahme der SNB-Sichtguthaben von über CHF 3 Mrd. innerhalb von zwei Wochen weist auf die höchsten Fremdwährungs-

käufe seit 2017 hin (vgl. Abb.). Von den Volumina, mit denen die damalige Aufwertung bekämpft wurde, sind die jetzigen

Devisenmarktinterventionen aber noch entfernt. Vorerst dürfte sich die SNB darauf beschränken, die Kursbewegung zu bremsen

und Preisspitzen abzufedern. Zudem sendet sie das Signal, bei Bedarf Gegensteuer zu geben. Solchen Bedarf sah sie 2017 bei

Kursen zwischen 1.06 und 1.08 CHF pro Euro. Zwar kommuniziert die Währungshüterin kein Zielniveau. Dass sie oberhalb

dieses Bereichs mehr als nur Kurspflege betreibt, gilt aber als unwahrscheinlich

Pfund: Der Deal w ird langsam ausgepr eist

Mit der Ernennung von Boris Johnson zum neuen Premierminister hat sich die Stimmung im Brexit-Poker weiter verschärft:

Johnson werde Grossbritannien "ohne Wenn und Aber" aus der EU führen. Auch wenn es nicht sein Ziel sei, ohne Abkommen

auszutreten, müsse sich für eine Einigung vor allem die EU bewegen. Auf dem Festland besteht jedoch weiterhin wenig Bereit-

schaft zu Nachverhandlungen. Ein erstes Aufeinandertreffen Johnsons mit Macron und Merkel dürfte spätestens am G7-Gipfel

Ende August stattfinden. Bis es zu Verhandlungen kommt, dürfte jedoch mehr Zeit verstreichen. Lediglich beim Austrittsdatum

31.Oktober bleibt Johnson verbindlich. Dass der No-Deal realistisch ist, reflektiert mittlerweile auch das Pfund. Es notiert mit

CHF 1.19 unter den Tiefs von 2016 und rund 11% tiefer als noch Anfang Mai (vgl. Abb.). Vollständig eingepreist ist dieses

Szenario dennoch nicht, viele Beobachter erwarten weiterhin keinen ungeordneten Brexit im Herbst. Zur Pfundschwäche trug

auch bei, dass die Bank of England ihre BIP-Prognose für die kommenden Quartale selbst im Fall einer Zinssenkung reduziert

hat. Letztere wird von den Märkten spätestens Mitte 2020 erwartet, was das Pfund ebenfalls belastet.

SNB-Sichtguthaben: Bislang nur Kurspflege Pfund: No-Deal wird eingepreist

(01.01.2016 bis 06.08.2019; Sichtguthaben in Mrd. CHF) (01.01.2016 bis 06.08.2019)

– EUR in CHF – Wöchentl. Veränderung der SNB-Sichtguthaben – GBP in CHF

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Mit t w och, 7. August 2019 MARKTKOMPASS

Der gestrige Tag in der Kurzübersicht Aktuelle Zinsen & Renditen

-2% -1% 0% 1% 2% 3% 4%

Aktien aktuell %Tag

SMI 9553.88 -0.5% Bank Zimmerberg

DAX 11567.96 -0.8% Privatkonto / Kontokorrent 0.00%

Euro Stoxx 50 3291.66 -0.6% Fix 1 Konto 0.01%

Fix 3 Konto 0.05%

Dow Jones 26029.52 1.2%

Fix 6 Konto 0.10%

Nikkei 225 20516.56 -0.3%

Fix 12 Konto 0.15%

CSI 300 3638.02 0.0%

Kassenobligation 5 Jahre 0.25%

Kassenobligation 8 Jahre 0.375%

Diverse aktuell %Tag

0% Eidg 2029 109.45 0.1%

Staatsobligationen

Swiss Bond Index 144.14 0.0% Eidgenossenschaft 10 Jahre -0.94%

SXI Real Estate TR 2254.95 -0.2% EUR Staatsanleihe 10 Jahre -0.55%

Bloomberg Commodity TR 161.52 0.0% USD Staatsanleihe 10 Jahre 1.69%

Erdöl Brent 58.80 -0.2%

Gold 1487.85 1.1% Obligationen in CHF

Obligationen AAA-BBB -0.38%

Devisen aktuell %Tag Obligationen BBB 0.13%

Dollar / Franken 0.9760 -0.1%

Euro / Franken 1.0935 0.0%

Immobilien Schweiz

Erträge Immobilienfonds/-aktien 2.77%

Pfund / Franken 1.1857 -0.1%

Euro / Dollar 1.1203 0.0%

Aktien Schweiz

Yen / Dollar 0.0094 0.2%

Dividenden SMI-Titel 3.28%

Renminbi / Dollar 0.1419 -0.3%

Performance verschiedener Anlageklassen in CHF seit 1.1.2019

-10% -5% 0% 5% 10% 15% 20% 25% 30% 35% 40%

Aktien Schweiz: SMI 17.0%

Aktien Schweiz: KMU ¹ 16.4%

Aktien USA: S&P 500 16.3%

Aktien Euroraum: Euro Stoxx 50 12.3%

Aktien Japan: Topix 1.7%

Aktien Schwellenländer: MSCI EM Index 0.7%

Schweizer Bundesobligationen ² 8.7%

Obligationen CHF ³ 5.6%

Unternehmensobligationen Schwellenländer4 . 10.2%

Staatsobligationen Schwellenländer5. 11.8%

Immobilien Schweiz6. 16.8%

Mikrofinanz7. 1.4%

Versicherungsabhängige Anlagen8. -1.1%

Rohstoffe 9. 1.1%

Gold 15.3%

Öl 6.9%

EUR/CHF -2.9%

USD/CHF -0.7%

Performance-Bandbreite seit 1.1.2019 Performance inkl. reinvestierter Erträge und Dividenden seit 1.1.2019

1 SPI Extra (Small & Mid Caps) 2 Swiss Bond Index Domestic Government TR 3 Swiss Bond Index AAA-BBB TR 4 Morningstar Emerging Markets Corporate Bond Index TR 5 Morningstar Emerging Markets Sovereign Bond Index TR

6 SXI Real Estate Index TR 7 Blueorchard Microfinance Fund 8 Schroder GAIA Cat Bond Fund CHFh 9 Bloomberg Commodity Index TR

Letzte Aktualisierung: 22:06:00

Quellen: Bloomberg, Bank Zimmerberg

Zinsen (12 Monate) Verfallrenditen (12 Monate)

+0.75

Der gestrige Tag in der Kurzübersicht

+1.05

+0.50

+0.80

+0.25

+0.55

+0.00

+0.30

- 0.25

+0.05

- 0.50

- 0.20

- 0.75 - 0.45

- 1.00 - 0.70

08.18 09.18 10.18 11.18 12.18 01.19 02.19 03.19 04.19 05.19 06.19 07.19 08.19 08.18 10.18 12.18 02.19 04.19 06.19 08.19

Eidgenosse (10 Jahre) Obligationen AAA Obligationen AA

3M Libor 2J Swap 5J Swap 10J Swap Obligationen A Obligationen BBB

Aktienmärkte (12 Monate, indexiert) SMI und Volatilitätsindex (12 Monate)

135 10500

130

125 10000

120

115 9500

110

105 9000

100

95 8500

90

85

8000

80 08.18 09.18 10.18 11.18 12.18 01.19 02.19 03.19 04.19 05.19 06.19 07.19 08.19

75

70 30

25

65 20

08.18 09.18 10.18 11.18 12.18 01.19 02.19 03.19 04.19 05.19 06.19 07.19 08.19 15

10

Europa USA Japan China 5

Indien Brasilien Russland Schweiz 0

Aktienindizes Wrg aktuell %Tag %2019 KGV Hist. Im pl.

Devisen (12 Monate, indexiert)

2019 Vola Vola Währungen aktuell %1T %5T %1M %3M %2015

106

SMI CHF 9'554 -0.5% +13.3% 16.3 13.1 18.0 USD/CHF 0.9760 -0.1% -1.4% -1.7% -4.4% -0.7%

104

SPI Extra CHF 277 -0.1% +13.7% 21.7 13.5 EUR/CHF 1.0935 0.0% -0.8% -1.8% -4.2% -2.9%

102

Euro Stoxx 50 EUR 3'292 -0.6% +9.7% 13.6 13.4 21.6 GBP/CHF 1.1857 -0.1% -1.9% -4.6% -11.1% -5.3%

100

Dow Jones USD 26'030 +1.2% +11.6% 16.9 15.6 EUR/USD 1.1203 0.0% 0.7% -0.1% 0.3% -2.2%

98

S&P 500 USD 2'882 +1.3% +15.0% 17.4 15.3 20.0 JPY/USD 0.0094 0.2% 2.2% 2.3% 3.9% 3.2%

96

Nikkei 225 JPY 20'517 -0.3% +2.5% 14.8 17.7 19.5 SEK/CHF 10.1624 -0.1% -1.5% -3.2% -4.5% -8.2%

94

CSI 300 CNY 3'638 +0.0% +20.8% 11.8 22.8 KRW/CHF 0.0803 -0.1% -4.1% -4.6% -7.7% -9.1%

92

Sensex INR 37'050 +0.2% +2.7% 18.3 12.8 n.a. DKK/CHF 14.6490 0.0% -0.7% -1.9% -4.2%

-2.8%

90

Ibovespa BRL 102'164 +2.1% +16.2% 13.0 21.4 08.18 09.18 10.18 11.18 12.18 01.19 02.19 03.19 04.19 05.19 06.19 07.19 08.19

HKD/CHF 12.4493 -0.1% -1.6% -2.3% -4.3% -0.8%

RTS USD 1'295 +1.0% +21.1% 5.7 22.1 EUR/CHF USD/CHF JPY/CHF GBP/CHF

Immobilienpreise und -erträge Schweiz (2008 - heute, indexiert) Rohstoffe (12 Monate, indexiert)

240 130.00

230

220

210 120.00

200

190

180 110.00

170

160

150

140 100.00

130

120

110 90.00

100

90

12.07

06.08

12.08

06.09

12.09

06.10

12.10

06.11

12.11

06.12

12.12

06.13

12.13

06.14

12.14

06.15

12.15

06.16

12.16

06.17

12.17

06.18

12.18

80.00

Börsenkotierte AG's und Fonds (SXI Real Estate Total Return Index) 70.00

Renditeliegenschaften (SWX IAZI Investment Real Estate Performance Index) 08.18 10.18 12.18 02.19 04.19 06.19 08.19

Preise Wohneigentum Zürichsee (Zürcher Wohneigentumindex See ZWEX)

Bloomberg Commodity Index TR Gold Oz. Öl Brent

Preise Wohneigentum Schweiz (SWX IAZI Private Real Estate Price Index)

Quellen: Bloomberg, Bank ZimmerbergSie können auch lesen