MANAGEMENTKOMMENTAR DER CAV PARTNERS AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MANAGEMENTKOMMENTAR DER CAV PARTNERS AG

Windkraft und Photovoltaik in Deutschland - Rückblick 1. Halbjahr 2021 und Ausblick

KURZZUSAMMENFASSUNG:

Ausbau Photovoltaik: Die Zahlen deuten bis- 2021 stark angestiegen. Im Monat Juli lag der

her noch auf einen steigenden Photovoltaik-Zu- durchschnittliche Börsenstrompreise bei über 8

bau hin. Die Corona-Krise mit all ihren Auswir- ct/kWh. Die CO2-Preise verzeichnen seit Mitte

kungen auf die Wirtschaft, insbesondere auf Lie- 2017 einen relativ starken Anstieg, vermutlich da

ferketten und Materialverfügbarkeiten, erschwert viele Abnehmer hinsichtlich der Verschärfung

jedoch aktuell die Lage. Die Kontingente der der Umweltpolitik vorsorglich Kontingente auf-

EEG-Ausschreibungen sind in beiden PV-Sekto- kaufen.

ren nach wie vor überreizt. Verschärfung der Ziele zur CO2-Verminde-

Zubau Windenergie: Im Bereich Windenergie rung: Die Regierung legte ein neues Klima-

ist der Zubau weiterhin aufgrund der stark be- schutzgesetz vor, in dem das CO2-Minderungs-

grenzten Flächenverfügbarkeit schwach. Die en- ziel bis 2030 nochmal deutlich angehoben wird.

dogene Mengensteuerung bei der Ausschrei- Für den Energiesektor bedeutet dies, dass

bung lässt die Ausschreibungsverfahren optisch selbst bei Erreichung des geplanten 65%-Anteils

voller wirken. Erneuerbarer Energien bis 2030 kein Platz mehr

Anteil Erneuerbarer Energien an der Strom- für die CO2-intensive Kohleverstromung übrig ist

produktion: Im Jahr 2020 lag der Anteil Erneu- und der Kohleausstiegsplan bis 2038 diesbezüg-

erbarer Energien an der inländischen Strompro- lich zu langwierig wäre.

duktion auf einem Rekordhoch. Schwache Wind- Weiterbetrieb von alten Windkraftanlagen:

verhältnisse und leicht unterdurchschnittliche Mit der EEG-Novelle 2021 wurden keine Grund-

Solareinstrahlungswerte führen neben dem lagen für den wirtschaftlichen Weiterbetrieb von

Rückbau erster Windparks vermutlich zu einer Windkraftanlagen nach deren EEG-Vergütungs-

Stagnation oder sogar einem Rückgang des Er- zeitraum geschaffen. Viele Windenergieanlagen

neuerbaren Anteils im Jahr 2021. wurden zum Jahreswechsel 2020 auf 2021 be-

Börsenstrompreis und CO2-Zertifikate: Nach- reits abgebaut. Die aktuell hohen Strompreise

dem die Börsenstrompreise durch Corona be- führen jedoch dazu, dass einige Windparks vor-

dingt im Jahr 2020 stark einbrachen und im Jah- rübergehend weiter betrieben werden können.

resschnitt bei rund 3 ct/kWh lagen, sind die Das Grundproblem des drohenden, ersatzlosen

Preise infolge der relativen schwachen Strom- Rückbaus von Windenergieanlagen wird

produktion aus Erneuerbaren Energien sowie dadurch jedoch nur aufgeschoben.

steigenden CO2- und Rohstoffpreisen im Jahr

Kurzfazit:

Die Entwicklungen auf dem Markt und in der Politik sorgen weiterhin für einen Wertzuwachs der Bestands-

anlagen im Bereich der Erneuerbaren Energieerzeugung. Investoren in Bestandsanlagen profitieren von stei-

genden Strompreisen und zunehmender Flächenkonkurrenz im Wind- und PV-Bereich. Der Zeitpunkt zum

Einstieg in eine Investition in Erneuerbare Energien bleibt jedoch nach wie vor günstig, da auch weiterhin von

einer steigenden Wertschätzung sauberer Energiequellen ausgegangen werden kann.

1

Ausbauzahlen in der Photo-

voltaik weiter steigend

Corona und kein Ende. Mittlerweile haben sich Wechselrichtern bemerkbar, hauptsächlich auf

viele und so auch die Wirtschaft zumindest teil- Grund der völlig durcheinander gekommenen

weise damit arrangiert. Zunehmend stärker in Transportsituation auf den Weltmeeren. Da hat

den Vordergrund tritt nun eine einsetzende der Stau im Suezkanal auch nicht geholfen. Es

Materialknappheit, die von Chips-Mangel bei werden zunehmend Baubeginne verschoben.

der Autoindustrie, bis Holz- und Stahlmangel in Gründe hierfür sind nicht ausreichendes Mate-

der Bauwirtschaft reicht. Auch die Branche der rial (aktuell herrscht ein eklatanter Mangel an

Erneuerbaren Energien bleibt davon nicht un- Kabeln, da die Kunststoffe für die Ummante-

berührt. Im Segment Photovoltaik machen sich lung fehlen) oder schlicht die Tatsache, dass

zunehmend Lieferprobleme bei Modulen und nur zu teures Material zur Verfügung steht.

MW Jährlicher Leistungszubau Photovoltaik

9.000

7.9108.161

8.000 7.440

7.000

6.000

4.801

5.000 4.446

3.889

4.000

2.865 2.892

3.000 2.633

1.950

2.000 1.4551.614

951 843

1.271 1.1901.324

1.000 670

44 62 120 139

0

Quellen: Bundesministerium für Wirtschaft und Energie unter Verwendung von Daten der Arbeitsgruppe Erneu-

erbare Energien-Statistik (AGEE-Stat), Stand 07/2021; *für 2021: Fraunhofer Institut Energy-Charts, Stand

01.08.2021

2

Die beiden Ausschreibungsrunden 2021 im nung von ca. 140 % im März bzw. 120 % im

März und Juni für das 1. Segment (Freiflächen- Juni und einem durchschnittlichen Zuschlags-

anlagen) zeigen ein sehr ähnliches Bild wie im wert von 5,03 ct bzw. 5,00 ct. 1

letzten Jahr, mit einer deutlichen Überzeich-

Zuschlags-

ct/kWh Volumen Gebotsmenge menge Zuschlagswerte Solaranlagen

Gebotstermin [MW] [MW] [MW] Min Max gew. Mittel

Feb. 2020 100.000 492.992 100.554 3,55 5,21 5,01

Mrz. 2020 300.000 838.350 301.208 4,64 5,48 5,18

Jun. 2020 96.358 447.225 99.567 4,90 5,40 5,27

Jul. 2020 192.716 779.418 193.272 4,69 5,36 5,18

Sep. 2020 256.955 674.611 257.887 4,80 5,39 5,22

Okt. 2020 96.358 393.296 103.143 4,98 5,36 5,23

Dez. 2020 256.955 936.066 264.159 4,88 5,26 5,10

Summe 1.299.342 4.561.958 1.319.790

Mrz. 2021 617.000 1.504.071 619.735 4,69 5,18 5,03

Jun. 2021 510.347 1.129.659 513.250 4,69 5,09 5,00

Die technologieübergreifenden Ausschreibun- Innovationsausschreibungen integriert. An In-

gen für Wind und Solar wurden im Zuge einer novationsausschreibungen können beispiels-

Änderung durch die EEG-Novelle 2021 ersatz- weise Solaranlagen auf Gewässern, Parkplät-

los gestrichen und die geplanten Ausschrei- zen oder Ackerflächen teilnehmen.

bungsmengen werden in die Volumina der

ct/kWh Volumen Gebotsmenge Zuschlagsmenge Innovationsausschreibung

Gebotstermin [kW] [kW] [kW] Min Max gew. Mittel

Apr 21 250.000 509.146 258.393 3,33 4,88 4,29

Aug 21 250.000 249.599 155.605 3,99 5,48 4,55

1Bundesnetzagentur – Veröffentlichung der Ergeb-

nisse der Ausschreibungsverfahren

3

Außerdem wird mit dem neuen EEG jetzt ein Teilnahme für Anlagen dieser Größenklasse

separates Ausschreibungssegment für Solar- bei den Auktionen des 1. Segments freiwillig

anlagen auf, an oder in einem Gebäude/ Lärm- ebenso möglich.

schutzwand eingeführt. Anlagen dieses zwei-

ten Segments sind seit 2021 verpflichtet, ab ei- Bei den Zuschlagspreisen lohnt sich ein Blick

ner Leistung von 750 kWp an der halbjährig auf die Strompreise, weiter unten im Artikel.

stattfindenden Ausschreibung teilzunehmen. Diese haben in den ersten 6 Monaten massiv

Bei einer Leistung von mindestens 301 kWp angezogen und liegen zum Teil deutlich über

bis 750 kWp können seit der EEG-Novelle den erzielten Zuschlägen der letzten Zeit. Da-

2021 nur noch maximal 50 % der erzeugten mit ist eine Vermarktung außerhalb des För-

Strommenge nach dem Marktprämienmodell dermechanismus zunehmend attraktiver als in-

vergütet werden, wenn die Anlagen nicht am nerhalb der gesetzlichen Rahmenbedingun-

Auktionsverfahren teilnehmen. Insofern ist die gen.

Zuschlags-

ct/kWh Volumen Gebotsmenge Zuschlagswerte 2. Segment PV

menge

Gebotstermin [kW] [kW] [kW] Min Max gew. Mittel

Jun 21 150.000 213.172 152.524 5,35 7,89 6,88

4

Zubau Windenergie

Bisher wurden seit Mai 2017 22 Ausschrei- werden (73%). Von Mai 2018 bis Oktober 2019

bungsrunden für Windenergieanlagen mit einer war jeder Gebotstermin unterdeckt – sogar mit

ausgeschriebenen Leistung von insgesamt steigender Tendenz. Nur im Dezember 2019

15.789 MW durchgeführt. Bedauerlicherweise und 2020 wurde das Ausschreibungsvolumen

konnte mangels ausreichender Gebote nur überzeichnet.

eine Gesamtleistung 11.480 MW vergeben

MW Jährlicher Leistungszubau Windenergie

7.000 6.145

5.966

6.000 5.137 4.855

5.000

4.000 3.238 3.141

2.641 2.938

3.000 2.405

2.0381.8292.226 2.2672.498 2.000

1.662 1.642 1.809

2.000 1.171 1.4461.283

678

1.000

0

Quellen: Bundesministerium für Wirtschaft und Energie unter Verwendung von Daten der Arbeitsgruppe Erneuer-

bare Energien-Statistik (AGEE-Stat), Stand 07/2021 *für 2021: Fraunhofer Institut Energy-Charts, Stand 1.08.2021

In den Auktionen des Jahres 2020 wurden auf- Die nun optisch höher liegende Ausnutzung

grund der deutlichen Unterzeichnungen nur der Ausschreibung ist jedoch im Schwerpunkt

69% des ausgeschriebenen Volumens abgeru- dem gekürzten Volumen geschuldet. Grund-

fen. Die Überzeichnung im Dezember kann un- sätzlich werden massiv zu wenig Anlagen neu

ter anderem auf die damaligen Unsicherheiten errichtet, um auch nur in Ansätzen die geplan-

bezüglich der neuen EEG-Regelungen ab ten Ziele im Ausbau bis 2030 erreichen zu kön-

2021 zurückgeführt werden. In der 22. Aus- nen.

schreibung am 21. Mai wurde erstmals die seit

Jahresbeginn geltende endogene Mengen- Wenn sich hier nichts Grundlegendes im politi-

steuerung angewandt und das ausgeschrie- schen Willen ändert – das heißt, nicht nur den

bene Volumen auf ca. 1,2 GW reduziert, wel- Zubau zu thematisieren, sondern auch die

che mit einer Gebotsmenge von 1,1 GW auch dazu geeigneten Gesetze zu erlassen – wer-

fast ausgeschöpft wurde. Das war die höchste den wir in absehbarerer Zeit feststellen, dass

Gebotsmenge innerhalb einer Ausschreibungs- die Ziele gar nicht mehr erreichbar sind.

runde seit dem Jahr 2017.

5Zuschlags-

ct/kWh Volumen Gebotsmenge menge Zuschlagswerte Windenergie an Land

Gebotstermin [MW] [MW] [MW] Min Max gew. Mittel

Feb. 2020 900.000 526.550 523.050 5,76 6,20 6,18

Mrz. 2020 300.000 193.800 150.900 5,74 6,20 6,07

Jun. 2020 825.527 467.590 463.990 5,90 6,20 6,14

Jul. 2020 275.176 191.050 191.050 6,00 6,20 6,14

Sep. 2020 366.901 310.450 284.900 6,17 6,20 6,20

Okt. 2020 825.527 768.950 658.650 5,60 6,20 6,11

Dez. 2020 366.901 657.100 399.700 5,59 6,07 5,91

Summe 3.860.032 3.115.490 2.672.240

Feb. 2021 1.500.000 718.800 691.450 5,15 6,00 6,00

Mai. 2021 1.243.230 1.161.390 1.110.390 5,68 6,00 5,91

Anteil erneuerbarer Energien

erneut auf Rekordhöhe

Nachdem die erneuerbaren Energien im Jahr jahr. Damit dürfte der Anteil an der Brut-

2019 mit 39,8 % bereits einen beachtlichen tostromerzeugung vielleicht das erste Mal seit

Anteil an der Bruttostromerzeugung in vielen Jahren wieder sinken.

Deutschland verzeichneten, konnte dieser

Wert mit 43,9 % im Jahr 2020 nochmals über-

troffen werden und erreichte damit ein neues

Rekordhoch. 2 Für dieses Jahr steht jedoch

tendenziell eher eine Stagnation, wenn nicht

gar ein kleiner Rückschritt an.

Auf der einen Seite mussten auf Grund der

Corona-bedingt niedrigeren Strompreise zum

Jahresende 2020 hin viele Windkraftanlagen,

die aus dem EEG ausliefen, wegen Unwirt-

schaftlichkeit abgebaut werden, auf der ande-

ren Seite haben wir in Deutschland dieses Jahr

bislang sowohl ein deutlich unterdurchschnittli- Nachfolgend sehen Sie die genaue Zusam-

ches Windaufkommen als auch ein im langfris- mensetzung der deutschen Stromproduktion

tigen Vergleich bislang eher schwaches Solar- im Jahr 2020:

2Umweltbundesamt auf Basis der AG Energiebilan-

zen e.V.

6Bruttostromerzeugung in Deutschland 2020

in TWh In %

Wasserkraft 18,7 3,3% Wasserkraft

Biomasse 44,4 7,8% Biomasse

Wind 134,5 23,7% Wind

Solar 51,0 9,0% Solar

Kernenergie 64,3 11,3% Kernenergie

Braunkohle 91,7 16,2% Braunkohle

Steinkohle 42,5 7,5% Steinkohle

Öl 4,2 0,7% Öl

Gas 91,6 16,1% Gas

Andere 24,5 4,3% Andere

Summe 567,4 100,0%

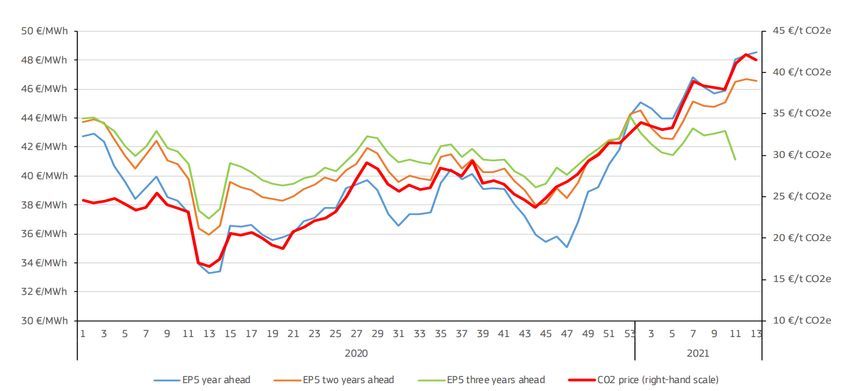

Entwicklung der Preise für Strom und CO2- Im Gegenzug erreichte die EEG-Umlage, die ja

Zertifikate der Ausgleichsmechanismus zwischen Börsen-

Im Durchschnitt des Jahres 2020 brachen die preis und staatlicher Garantievergütung ist, ein

Strompreise an der Börse Corona-bedingt auf neues Allzeithoch.

einen Wert von nur noch knapp über 3 Cent

ein.

€/MWh Durchschn. Börsenstrompreis (Intraday kontinuierlich)

100 Jul 21; 88,78

90

80

70

60

50

40

30

20

10

0

Feb 12

Feb 17

Nov 10

Sep 11

Dez 12

Aug 14

Nov 15

Sep 16

Dez 17

Aug 19

Nov 20

Apr 11

Okt 13

Apr 16

Okt 18

Apr 21

Jan 10

Jun 10

Jul 12

Mai 13

Mrz 14

Jan 15

Jun 15

Jul 17

Mai 18

Mrz 19

Jan 20

Jun 20

Quelle: Fraunhofer Institut Energy Charts

7Zu Beginn des Jahres 2021 ist der Preis an der Für das Jahr 2021 erwarten wir demzufolge

Strombörse dann jedoch förmlich explodiert auch für die EEG-Umlage die gegenteilige Be-

und auf über 70 €/MWh angestiegen – ein Ni- wegung für das Kalenderjahr 2020: Es sollte

veau, das es seit 2009 nicht mehr gab. Drei zu einem deutlichen Rückgang kommen.

Faktoren treiben derzeit das Preisniveau an

den Strommärkten: Zum einen sind der Gas- Europäischer Emissionshandel

und der Ölpreis deutlich gestiegen und auch Seit 2005 ist der europäische Emissionshandel

Kohle kostet aktuell wesentlich mehr. Dazu (EU-ETS) ein zentrales Klimaschutzinstrument

kommt, dass sich der CO2-Peis stabil über ei- der EU, mit dem Ziel, die Treibhausgas-Emis-

ner Marke von 50 € pro Tonne halten kann. sionen der teilnehmenden Energiewirtschaft

Außerdem weist dieses Jahr bisher ein unter- und der energieintensiven Industrien zu redu-

durchschnittliches Windangebot auf während zieren. Das EU-Emissionshandelssystem ist

die Erträge der Solaranlagen in etwa durch- weltweit der erste bedeutende und bislang

schnittlich sind, was insgesamt zu einem nied- größte CO2-Markt. Erfasst werden europaweit

rigeren Stromangebot aus den Erneuerbaren rund 11.000 Anlagen, die für rund 40 % der

Energien führt. Perspektivisch kommt der hohe Treibhausgas-Emissionen verantwortlich sind.

Strompreis neuen PV-Anlagen und Windparks Der EU-ETS funktioniert nach dem „Cap &

entgegen, die so über die Strombörse refinan- Trade“ Prinzip. Der Cap (Obergrenze) legt fest,

ziert werden können. wie viel Treibhausgas-Emission von den er

Gesamt-Cap und Emissionen im Europäischen Emissionshandel

Mio t Kohlendioxid Äquivalente

2. Handelsperiode 3. Handelsperiode

2.500.000

2.000.000

1.500.000

1.000.000

500.000

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Emissionen Cap Cap inkl. durchschnittlich pro Jahr genutzte Projektgutschriften

Quelle: Umweltbundsamt 2021, Deutsche Emissionshandelsstelle, eigene Berechnungen auf Basis von Daten

der Europäischen Umweltagentur und der Europäischen Kommission (2013/448/EU); Stand 08.07.2021

8fassten Anlagen insgesamt ausgestoßen wer- war der CO2-Preis im europäischen Zertifikate-

den darf. Eine entsprechende Anzahl an Emis- Handel in einem Bereich von 4 € je Tonne CO2

sionsberechtigungen wird demnach von den angesiedelt.

Mitgliedstaaten an die Anlagen ausgegeben –

teilweise über Versteigerungen, teilweise auch Seit Mitte 2017 sind die Preise in Folge der

kostenlos. Eine Berechtigung erlaubt den Aus- letzten Reform des EU-ETS wieder deutlich

stoß einer Tonne Kohlendioxid-Äquivalent. angestiegen und liegen aktuell bei rund 55€

Diese Berechtigungen können am Markt frei pro Zertifikat. Offensichtlich haben bei diesen

gehandelt werden (CO2 European Emissions CO2-Preisen die Kohlekraftwerke erhebliche

Allowance). Somit entsteht ein Preis für den Probleme wirtschaftlich zu produzieren. Es

Ausstoß an Treibhausgasen, welcher wiede- wird gemutmaßt, dass sich viele Kraftwerksbe-

rum Anreize bei den beteiligten Unternehmen treiber mit zusätzlichen Zertifikaten auf Vorrat

setzt, ihre Emissionen zu reduzieren. eingedeckt haben, nachdem die EU die CO2-

Reduzierungsziele für 2030 nochmals angeho-

Der EU-ETS hat mit einigen Konstruktionsfeh- ben hat. Offensichtlich wird als nächster Schritt

lern zu kämpfen. Möglichkeiten der Anrech- der EU entweder eine weitere Reduzierung der

nung von Emissionsgutschriften aus dem Aus- Anzahl der CO2-Zertifikate erwartet oder eine

land, wenig ambitionierte Caps und krisenbe- zusätzliche Steuerkomponente – wie in

dingte Produktions- und Emissionsrückgängen Deutschland auf Treibstoff. Beides würde zu

haben seit 2008 zu einem starken Überange- weiter steigenden CO2-Preisen führen und ein

bot am CO2-Markt geführt. Diese Überschüsse faktisches Aus der Kohleverstromung vermut-

haben wesentlich zu dem Preisverfall der Zerti- lich um viele Jahre vorziehen.

fikate beigetragen. In den zurückliegenden

Jahren und bis weit in das Jahr 2018 hinein,

Europäische CO2-Zertifikate - Kurs in €/t

70

60

50

40

30

20

10

0

Quelle: EEX.com - Marktdaten

9Die Zertifikatspreise haben einen sehr starken Strompreis um 0,6 €/MWh (das entspricht 0,06

Einfluss auf die Erwartungshaltung gegenüber Cent). Dies stellt auch den durchschnittlichen

zukünftigen europäischen Strompreisen. Die CO2 – Gehalt nicht-erneuerbarer Stromproduk-

konsumgewichtete Futures Benchmark (EP5) tion in der EU dar (0,6 tCO2/MWh). Es zeigt

der fünf größten europäischen Strommärkte ist sich somit, dass steigende Emissionspreise

mit dem rasanten Anstieg der Zertifikatspreise stärkeren Einfluss auf die Strompreise haben

ebenfalls stark angestiegen. Durchschnittlich als weitere Nachfrage- und Produktionsrück-

erhöht eine Steigerung des CO2-Preises um gänge aufgrund der COVID-19 Krise.

1 €/t den durchschnittlichen europäischen

Quelle: Platts, European power exchanges, European Comission, Quarterly Report on European Electricity

Markets Vol 14

10Ausblick

Geplante Abschaltung Kohlekraft Mio. Tonnen CO2-Äquivalent nur noch maximal

Das derzeitige Kohleausstiegsgesetz sieht ei- rund 108 Mio. Tonnen emittiert werden dürften.

nen Ausstieg aus der Kohleverstromung bis Bei einem geplanten Anteil Erneuerbarer Ener-

zum Jahresende 2038 vor. Dadurch und durch gien von 65 % im Jahr 2030 wäre dieses Ziel

die Abschaltung der Kernkraftwerke bis Ende nicht mal dann erreichbar, wenn die verblei-

2022 fallen in den kommenden Jahren bedeu- bende Strommenge durch Gaskraftwerke er-

tende Kraftwerkskapazitäten weg. Gleichzeitig zeugt werden würde, was hinsichtlich der CO2-

ist davon auszugehen, dass durch Faktoren Emissionen im Vergleich zu Kohlekraftwerken

wie die Zunahme in der Elektromobilität und noch die mit Abstand klimaverträglichste Art

dem Mehrbedarf an Strom für die Beheizung der Stromerzeugung mittels fossiler Energie-

privater Haushalte und die Erzeugung von syn- träger darstellt. 3 Gleichzeitig setzt ein weiter

thetischem Methangas und Wasserstoff der steigender Preis der CO2-Zertifikate die Gas-

Strombedarf hierzulande steigen wird. kraftwerke ebenfalls unter Druck.

Ein Teil des zusätzlichen Strombedarfs und Unter diesen Gesichtspunkten ist es fraglich,

der zu ersetzenden Leistung durch den Weg- ob der Kohleausstieg nicht schon weitaus frü-

fall von Atom- und Kohlekraftwerken soll in den her als bis zum Jahr 2038 erfolgen wird, was

nächsten Jahren unter anderem durch den Zu- das Ausmaß der entstehenden Stromlücke und

bau von Gaskraftwerken gedeckt werden. Die damit die Nachfrage nach erneuerbaren Ener-

Bundesnetzagentur rechnet bis 2022 jedoch gieanlagen und den Strompreis weiter in die

lediglich mit einer zugebauten Leistung von Höhe treiben dürfte. Die Regierung hält derzeit

1,120 GW im Gassektor. Dies würde nur weni- weiterhin an ihrem Ziel, den Anteil Erneuerba-

ger als 10 % der durch die Abschaltung von rer Energien an der Stromproduktion bis 2030

Atom- und Kohlekraftwerken im gleichen Zeit- auf 65 % zu steigern. Für die Erreichung der

raum entfallenden Leistung ersetzen. geplanten Ziele hinsichtlich der CO2-Minde-

rung dürfte dies aus derzeitiger Sicht nicht aus-

Infolge der neuen europäischen Klimaziele für reichend sein. Andererseits wäre ein Anteil Er-

2030 und eines Urteils des Bundesverfas- neuerbarer Energien von deutlich über 65 %

sungsgerichtes legte die Bundesregierung am ein sehr ambitioniertes Vorhaben, das insbe-

12. Mai 2021 eine Überarbeitung des Klima- sondere hinsichtlich des zunehmenden Rück-

schutzgesetzes vor, das insbesondere das baus alter Windenergieanlagen, ohne gleich-

CO2-Minderungsziel bis 2030 von 55 % auf 65 zeitig entsprechende Flächen für neue Anla-

% anhebt. Für den Bereich der Energiewirt- gen zur Verfügung zu stellen, in unnahbare

schaft bedeutet dies konkret, dass statt einer Ferne rückt.

maximalen Emissionsmenge von bisher 175

3Handelsblatt online „Klimaschutzgesetz zwingt

Kohlekraftwerke bereits ab 2030 ins Aus“, Artikel

vom 15.08.2021

11Auslaufende EEG-Vergütung für alte Wind- 20 Jahren bekannt!!!), konnten viele Betreiber

kraftanlagen diese gar nicht mehr nutzen.

Zum Ende des Jahres 2020 haben wir in

Deutschland mittlerweile eine Zahl von über Andererseits ergibt sich durch die steigenden

29.000 Windkraftanlagen erreicht. 4 Davon hat Strompreise für viele Windparkbetreiber derzeit

ein großer Teil bereits viele Jahre der Strom- die Chance, Stromabnahmeverträge (PPAs) zu

produktion und damit auch Laufzeit innerhalb günstigen Konditionen abzuschließen, sodass

des 20-jährigen EEG-Zeitraumes hinter sich. sich für einige Standorte die Möglichkeit eines

Seit dem Jahreswechsel 2020 auf 2021 sehen wirtschaftlichen Weiterbetriebs zumindest für

sich die ersten Windparkbetreiber damit kon- die nächsten drei bis fünf Jahre ergibt. Im bes-

frontiert, ohne die gesetzliche Einspeisevergü- ten Fall wurde das Problem des Windenergie-

tung der vergangenen 20 Jahre auskommen Abbaus damit jedoch lediglich um einige Jahre

zu müssen. Laut einer Studie der Deutschen verschoben. Ob sich in den kommenden Jah-

WindGuard im Auftrag des Bundesverbandes ren hinsichtlich der Schaffung geeigneter

Windenergie sind zum Jahresende 2020 Wind- Grundlagen für die Ermöglichung eines stärke-

energieanlagen mit einer Gesamtleistung von ren Zubaus von Windenergieanlagen seitens

rund 4.000 MW von dem Auslaufen der EEG- der Politik etwas tut, bleibt abzuwarten.

Vergütung betroffen.

Bis Ende 2022 verlie-

ren weitere rund

5.500 MW Anlagen-

leistung den gesetzli-

chen Vergütungsan-

spruch. 5 Das neue

EEG 2021 bietet für

die ausgeförderten

Anlagen zwar noch

eine Anschlussförde-

rung für ein weiteres

Jahr, bei der die Ver-

gütung jedoch we-

sentlich niedriger

ausfällt als die bishe-

rige EEG-Vergütung.

Da diese auch erst

extrem kurzfristig

verabschiedet wurde

(das Ende war seit

4Bundesverband Windenergie den Weiterbetrieb von Windenergieanlagen nach

5Deutsche WindGuard GmbH im Auftrag des Bun- 2020

desverbandes für WindEnergie – Perspektiven für

12Fazit

Dass die Energiewirtschaft im Umbruch ist, nach Ablauf des EEG wirtschaftlich weiter be-

war schon lange nicht mehr so deutlich spür- trieben werden können. Zusätzlich führt die zu-

bar wie in den letzten Jahren und Monaten. nehmende Verknappung von geeigneten Flä-

Während das EEG über 20 Jahre lang dafür chen, die sich neben dem Windbereich auch

sorgte, dass Erneuerbare Energien neben ihrer immer mehr im PV-Bereich bemerkbar macht,

ökologischen Daseinsberechtigung auch wirt- zu einer Aufwertung von Standorten, die be-

schaftlich Sinn gemacht haben, reicht dieses reits für die Windenergie- und Solarenergiege-

Instrument für die geplanten Ausbauziele und winnung genutzt werden. Sicherlich werden

die angepeilte CO2-Reduktion bis 2030 alleine ebenso wie bei Windenergieanlagen auch bald

nicht mehr aus. Der Markt ist jedoch in Bewe- bei PV-Anlagen Repoweringmaßnahmen mehr

gung und reagiert auf Veränderungen, was und mehr ins Gespräch kommen. Wir sind be-

ganz klar an den Börsenstrompreisen der letz- strebt, bei unseren Projekten die Flächen lang-

ten Monate ersichtlich ist. Die Reaktion der Po- fristig zu sichern oder im Idealfall sogar zu kau-

litik, neben Zielvorgaben auch konkrete Maß- fen. Weiterhin versuchen wir alternative Flä-

nahmen zur Erreichung dieser Ziele einzulei- chen (z. Bsp. Floating PV usw.) zu identifizie-

ten, lässt hingegen noch zu wünschen übrig. ren.

Für all diejenigen Investoren, die bereits über Für all diejenigen Investoren, die noch nicht in

einen Bestand an Wind- und/oder PV-Anlagen diesem Bereich investiert sind, bieten sich

verfügen, führt das aktuelle Umfeld zu einer er- nach wie vor sehr gute Investitionsgelegenhei-

heblichen Wertsteigerung der Anlagen, da bei ten, da sich am Umfeld selbst bei schnellem

Strompreisen von über 5 Cent pro kWh prak- politischen Handeln, was auf Grund der anste-

tisch alle Standorte im Bereich Wind und PV henden Bundestagswahl jedoch nicht zu er-

warten ist, auf absehbare Zeit in den kommen-

den Jahren nichts ändern dürfte.

CAV Verwaltungs GmbH

Aussiger Straße 11

93197 Zeitlarn

Tel.: + 49 (0) 941 307949-0

info@cav-partners.de

www.cav-partners.de

Geschäftsführer: Thomas Hartauer, Andreas Roth und Hubertus Päffgen

13Sie können auch lesen