Nielsen - Global Value - BERICHT DES FONDSMANAGERS 1. Quartal 2022 - Quartal 2021: Für Technologieaktien gibt es kein Drehbuch - Nielsen ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BERICHT DES FONDSMANAGERS 1. Quartal 2022

Nielsen – Global Value

1. Quartal 2021: Für Technologieaktien gibt es kein Drehbuch

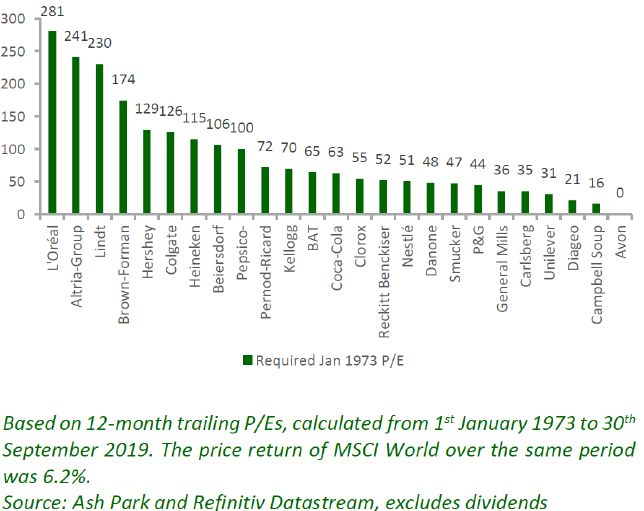

bei InflationLiebe Investoren und Partner, Die Mehrheit der Marktteilnehmer unter-

schätzt das langfristige Ertrags- und Rendite-

unser Fonds hat im 1. Quartal mit einer durch- potential sowie die Krisenbeständigkeit von

schnittlichen Aktienquote von 96,27 % einen Qualitätsunternehmen, was der nachfolgende

Verlust in Höhe von 9,73 % hinnehmen müs- Chart der britischen Fondsgesellschaft Ash

sen, während der MSCI-Welt-Index EUR Park verdeutlicht. Der Chart zeigt das Kurs-

(MSCI) 3,06 % verloren hat. Seit der Fonds- Gewinn-Verhältnis, das Anleger für die aufge-

auflage am 04.12.2008 beträgt die jährliche führten Qualitätsunternehmen am 01.01. 1973

Rendite des Fonds 9,59 %, während der MSCI hätten bezahlen und dennoch eine durch-

im gleichen Zeitraum um 12,95 % p. a. gestie- schnittliche stetige Rendite von 7% p. a. bis

gen ist. Ende März hatte der Fonds einen Li- zum 30.09.2019 erzielen können. Die durch-

quiditätsanteil in Höhe von 2,50 %. schnittliche stetige Rendite (CAGR) des

MSCI Welt betrug im gleichen Zeitraum 6,20

Zwei Ereignisse haben im Berichtsquartal die % p.a.

Finanzmärkte geprägt: Russlands verabscheu-

ungswürdiger Angriffskrieg gegen die Ukra-

ine und seine Bevölkerung und die geldpoliti-

sche Wende der US-Notenbank. Der Fonds

hat keine direkten Engagements in Russland.

Danske Bank A/S hat weniger als 0,1 % seines

Gesamtexposures in Russland. Die mit 6,40 %

des Fondsvermögens gewichteten Luxusgü-

terunternehmen haben nur geringe Umsatzein-

bußen, weil russische Verbraucher entgegen

der allgemeinen Meinung nur 2 % des welt-

weiten Umsatzes der Luxusgüterhersteller

ausmachen.

Die US-Notenbank (Fed) hat im März die

Leitzinsen das erste Mal seit 2018 um 0,25 %

erhöht und weitere Zinsschritte angekündigt. Da wir zudem die Bewertungsrisiken von

Die Marktteilnehmer befürchten nun, dass das Qualitätsunternehmen genau analysieren und

Fed bei seinem Versuch, die Inflation einzu- nur mit einer ausreichenden Sicherheitsmarge

dämmen, über das Ziel hinausschießt und die investieren bzw. investiert bleiben, sind wir

US-Wirtschaft in eine Rezession schlittert. zuversichtlich, auch in unruhigen Marktpha-

sen mit hoher Inflation das Risiko eines dau-

Als Stockpicker müssen wir uns glücklicher- erhaften Kapitalverlusts minimieren und lang-

weise nicht mit den Prognosen bezüglich der fristig eine überdurchschnittliche Rendite für

Wirtschaftsentwicklung beschäftigen und wir unsere Investoren erzielen zu können.

können uns auf die einzelnen Unternehmen

sowie auf die ausgewogene Zusammenset-

zung des Fonds konzentrieren.

2

Nielsen-Global Value (Bericht des Fondsmanagers 1. Quartal 2022)Die im Fonds befindlichen Technologieunter- Portfolioaktivitäten

nehmen gehören alle zur Kategorie „Quali-

tätsunternehmen“. Für die Versuche von Ana- Vor allem der Kursrutsch von Metaplatforms,

lysten, aus den 70er und 80er Jahren abzulei- Inc. (Meta) hat mit einem Renditebeitrag von

ten, wie sich die Aktienkurse von rentablen -2,71 % zur Underperformance im Berichts-

Technologieunternehmen in Zeiten hoher In- quartal beigetragen.

flation entwickeln werden, haben wir kein

Verständnis. Die Geschäftsmodelle der heute Nachdem Finanzvorstand David Wehner im

erfolgreichen Technologieunternehmen unter- Februar auf der Bilanzpressekonferenz das

scheiden sich markant von denen der Techno- unter den Erwartungen liegende Betriebser-

logieunternehmen in den 70er und 80er Jah- gebnis sowie einen wie immer pessimisti-

ren. Sie setzen aufgrund ihrer überragenden schen Ausblick präsentiert hatte, verlor die

Geschäftsmodelle wesentlich weniger Kapital Aktie im nachbörslichen Handel 23 %: 190

ein und erzielen deutlich höhere Kapitalrendi- Mrd. $ Marktkapitalisierung verschwanden

ten und sie besitzen Preissetzungsmacht. Ent- aufgrund einer Gewinnverfehlung im 4. Quar-

gegen dem Konsens sind wir zuversichtlich, tal 2021 in Höhe von 450 Mio. $!

dass unsere Technologieunternehmen auch in

Phasen mit hoher Inflation operativ bestehen Trotz der massiven öffentlichen Kritik hin-

können. sichtlich Privatsphäre, Datennutzung, etc., hat

Meta ca. 2,8 Mrd. täglich aktive Nutzer.

Schätzungen gehen von weltweit 4,9 Mrd.

Menschen bzw. - ohne China - 4 Mrd. Men-

schen aus, die über einen Internetzugang ver-

fügen. Damit hat Facebook einen Marktanteil

bei den möglichen Nutzern von 70% und es ist

bei diesen Zahlen nicht wirklich verwunder-

lich, dass das Nutzerwachstum nachgelassen

hat. Hohe Wachstumschancen liegen für Meta

dagegen in der Steigerung des durchschnittli-

chen (Werbe)Umsatzes pro Nutzer: während

der Umsatz pro Nutzer in den USA 61$ be-

trägt, sind es in Europa nur 20$ und in Asien

sogar nur 5$.

Zudem hat der Gründer und Vorstandsvorsit-

Es gibt kein Drehbuch dafür, wie sich heute zende von Meta, Mark Zuckerberg, in der Ver-

erfolgreiche Technologieunternehmen in ei- gangenheit bewiesen, dass er technologische

ner Phase mit hoher Inflation entwickeln Trends früher erkennt als andere und sie er-

werden folgreich in sein Unternehmen integrieren

kann.

3

Nielsen-Global Value (Bericht des Fondsmanagers 1. Quartal 2022)Riesengroß war beispielsweise der Aufschrei Warren Buffett nennt solche Unternehmen

unter den Kritikern und Analysten als Meta - „compounder“ (to compound: kumulieren),

damals noch bekannt als Facebook - die Foto- weil sie den Geschäftswert über viele Jahre

App Instagram 2012 gekauft hatte: 1 Mrd. $ hinweg steigern können.

für ein Unternehmen mit 13 Angestellten und

0 $ Umsatz. 10 Jahre später hat Instagram über Der vorübergehende Kursrückgang der Aktie

1 Mrd. monatlich aktive Nutzer und macht ei- hat zu einem Renditebeitrag von -1,83 % im

nen jährlichen Umsatz von 44,50 Mrd. $. Berichtsquartal geführt.

Es bleibt abzuwarten, wie sich die neuesten Der letztjährige Kursschwäche von JD.com

Investitionen in Augmented Reality (AR) und hat sich in 2022 fortgesetzt. Der Streit zwi-

Virtual Reality (VR) entwickeln werden. Zu- schen den USA und China aufgrund der Bi-

ckerberg ist davon überzeugt, dass die Men- lanzprüfung chinesischer Technologieunter-

schen zukünftig VR- und AR-Applikationen nehmen erreichte einen neuen Höhepunkt im

genauso nutzen werden wie Smartphones und März, nachdem die US-Wertpapieraufsichts-

Laptops. Und bereits im letzten Jahr hat Meta börde (SEC) chinesischen Unternehmen eine

über sein Tochterunternehmen Oculus mehr Frist bis 2024 gesetzt hatte, mit der Auflage,

Headsets verkauft als Microsoft von seiner dass bei Nichteinhaltung der in den USA gel-

Xbox! tenden Bilanzierungsregeln die Kotierung chi-

nesischer Unternehmen an der Technologie-

Mit einem für 2023 erwarteten Umsatz in börse NASDAQ und an der New York Stock

Höhe von 158 Mrd. $ und einem Free-Cash- Exchange verboten werden würde. So sollte

Flow von 48 Mrd. $ ist Meta mit seinen Platt- die US-Bilanzpolizeibehörde u. a. einen kom-

formen eine „Cash-Maschine“ und wir haben pletten Zugang zu den Prüfungsberichten der

die Kursschwäche zur Aufstockung der Posi- chinesischen Wirtschaftsprüfer erhalten. Die

tion genutzt. chinesische Börsenregulierungsbehörde (CS

RC) hatte den Zugang für ausländische Auf-

Obwohl der Autoversicherer Admiral Group sichtsbehörden bisher mit dem Verweis auf

Plc. auf der Jahrespressekonferenz im März die nationale Sicherheit verweigert. Anfang

einen Gewinnsprung in Höhe von 26 % ge- April lenkte die CSRC jedoch ein und kün-

genüber dem Vorjahr bekannt gab, fiel die Ak- digte an, das entsprechende Gesetz zu ändern.

tie am Tag der Veröffentlichung um 14 %. Beide Parteien haben verlauten lassen, dass

Aufgrund von Covid waren die Schadenszah- sie gemeinsam an einer Lösung arbeiten wol-

lungen in 2020 und 2021 wesentlich niedriger len.

als in den Vorjahren und die Anleger befürch-

ten scheinbar, dass die Gewinne zukünftig we- Der Renditebeitrag von JD.com im Berichts-

sentlich geringer ausfallen werden. Wir dage- quartal betrug -1,53 %.

gen sind davon überzeugt, dass Admiral

Group Plc. auch zukünftig seinen Gewinn er- Die folgenden fünf größten Positionen ma-

folgreich reinvestieren und eine hohe Kapital- chen 35,22 % des Fondsvermögens aus:

rendite erzielen kann.

4

Nielsen-Global Value (Bericht des Fondsmanagers 1. Quartal 2022)Admiral Group Plc. ist Großbritanniens pro- Trupanion ist ein sog. ”capital-light-compo-

fitabelste Autoversicherung und ist auf Kos- under”, der seinen gesamten Cashflow re-

teneffizienz, Direktvertrieb, guten Kunden- investiert, so dass in der späteren Reifephase

service und hohen Eigenkapitalrenditen fo- des Unternehmens eine sehr hohe Rendite auf

kussiert. Seit der Gründung im Jahr 1993 ist das investierte Kapital und ein entsprechend

der Marktanteil in Großbritannien aufgrund hohes Betriebsergebnis erzielt werden kann.

des hohen Wachstums auf über 14 % gestie-

gen. Das Unternehmen hat einen Marktwert, Die Danske Bank A/S ist die größte dänische

der unter dem 16fachen des für 2022 zu erwar- Bank. Der von den Medien ausführlich beglei-

tenden Betriebsergebnisses liegt. tete Geldwäscheskandal im Jahr 2018 hatte

den Aktienkurs derart nach unten gedrückt,

JD.com ist gemessen am Umsatz der größte dass die Bank zeitweise mehr tot als lebendig

Onlinehändler mit über 500 Mio. Kunden in war. Und dass obwohl der Vorstand das Übel

China, das einen strukturellen Wandel hin zu an der Wurzel gepackt hatte. Die Bank wird

einem höheren Konsumverbrauch seiner Ein- und kann ihre Strafen zahlen, sie hat die Kos-

wohner erlebt. Gleichzeitig steigt der Anteil tenquote weiter reduziert und sich dem neuen

von Online-Käufen rapide an. JD.com profi- ökonomischen Umfeld effizienter angepasst.

tiert überdurchschnittlich von diesen Tenden- Nach unserem ersten Kauf in 2018 ist der Ak-

zen und hat ein jährliches Umsatzwachstum tienkurs weiter gefallen und wir haben die Po-

von über 30 % und ist damit in den letzten 5 sition seitdem laufend verbilligt. Da die

Jahren schneller als Alibaba gewachsen. Das Danske Bank A/S mit einer Eigenkapitalren-

Unternehmen reinvestiert seinen gesamten dite von durchschnittlich 10 % p. a. nicht in

Cashflow, um dieses Wachstum zu finanzie- der gleichen Liga bezüglich Effizienz und Ka-

ren. JD.com‘s aktueller Marktwert entspricht pitalrendite wie unsere „Lieblingsbank“ Ring-

dem 0,6fachen des für 2022 geschätzten Um- kjöbing Landbobank A/S spielt und zur Kate-

satzes. Die Free-Cashflow-Rendite beträgt 5 gorie der gewöhnlichen Unternehmen gehört,

%. ist der Zeitraum bis zum Erreichen des Ge-

schäftswerts für unsere Per Anno - Rendite

Meta Platforms Inc. ist ein Plattformunterneh- von großer Bedeutung („je früher desto bes-

men, welches seinen Nutzern ermöglicht, un- ser“). Die Bank wird aktuell unter dem 0,6fa-

tereinander zu kommunizieren sowie Bilder chen ihres Buchwerts gehandelt.

und Videos zu teilen. Die Angebote sind größ-

tenteils kostenlos, da sie durch Online-Wer- Finanzielle Zielsetzung

bung finanziert werden. Aufgrund des vor-

trefflichen Geschäftsmodells wächst der Um- Unser wirtschaftliches Ziel ist die Maximie-

satz mit über 25 % p. a. und die aktuelle Free- rung der langfristigen durchschnittlichen jähr-

Cashflow-Rendite bezogen auf die geschätz- lichen Rendite, wobei gleichzeitig das Risiko

ten Zahlen für 2022 beträgt 6 %. des dauerhaften Kapitalverlustes minimiert

werden soll.

Trupanion, Inc. ist die führende Direktver-

sicherung für Hunde und Katzen in den USA

und Kanada.

5

Nielsen-Global Value (Bericht des Fondsmanagers 1. Quartal 2022)Der wirtschaftliche Erfolg des Fonds wird von

uns nicht an der Größe des Fondsvolumens

gemessen. Unser Wunsch nach Wertzuwachs

im Laufe der Zeit soll durch Investition in un-

terbewertete und gut kapitalisierte Unterneh-

men mit Sitz im In- und Ausland erfüllt wer-

den.

Wir erreichen dieses Ziel durch Investition in

Qualitätsunternehmen und gewöhnliche Un-

ternehmen.

Ein Portfolio mit Qualitätsunternehmen zie-

hen wir vor, weil diese Unternehmen auf lange

Sicht beträchtlich den Geschäftswert steigern

werden.

Wir machen uns überhaupt keine Gedanken

über vierteljährliche oder jährliche Preis-

schwankungen, sondern konzentrieren uns da-

rauf, welche heutigen Maßnahmen den lang-

fristigen Wert maximieren.

Wir möchten uns an dieser Stelle ausdrücklich

bei allen Investoren des Fonds für die fortlau-

fende Unterstützung und das Vertrauen be-

danken.

April 2022

Mit freundlichen Grüßen

Ole Nielsen

6

Nielsen-Global Value (Bericht des Fondsmanagers 1. Quartal 2022)Wichtige Informationen

Dieser Bericht wurde von Nielsen Capital Management Fondsmaeglerselskab A/S mit größter Sorgfalt er-

stellt und herausgegeben. Diese Veröffentlichung stellt kein Angebot zum Kauf von Anteilen des Nielsen -

Global Value dar. Käufe von Fondsanteilen können nur auf Basis der Wesentlichen Anlegerinformationen,

des aktuellen Verkaufsprospekts, der die mit diesem Investment verbundenen Risiken ausführlich dar-

stellt, bzw. des vereinfachten Verkaufsprospekts sowie des Jahres- bzw. Halbjahresberichts getätigt wer-

den.

Die hier zugrundeliegenden Analysen sind von Nielsen Capital Management für die eigenen Investmentak-

tivitäten erstellt worden. Aus externen Quellen bezogene Informationen werden als glaubwürdig angese-

hen, für ihre Vollständigkeit und für ihren Wahrheitsgehalt kann keine Garantie übernommen werden.

Alle enthaltenen Meinungen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung, können jedoch

ohne Ankündigung geändert werden. Die Erwähnung von Aktien dient nicht als Kaufempfehlung.

Die Wertentwicklung der Vergangenheit ist keine Garantie für die Zukunft. Die Anteilspreise können so-

wohl steigen als auch fallen. Unter Umständen erhalten Sie nicht den ursprünglich investierten Anlagebe-

trag zurück. Die Lizenz für die Nutzung des Bildes wurde von Shutterstock, Inc. erworben.

Nielsen - Global Value ist ein Investmentfonds, der nach dem Recht des Großherzogtums Luxemburg als

“Fonds commun de placement” organisiert ist. Die Anteile des Nielsen - Global Value sind in Deutschland

zum öffentlichen Vertrieb zugelassen.

Nielsen Capital Management Fondsmaeglerselskab A/S

Eriksholmvej 40

DK-4390 Vipperoed

www.nielsencapitalmanagement.dk

Bei Fragen oder Interesse nehmen Sie gern Kontakt zu uns auf:

Sabine und Sven Hedderich

Am Tiergarten 18, 30559 Hannover

Tel. +49 1724100668

E-Mail: s.hedderich@nielsencapitalmanagement.de

Andreas Klothen

Stöckheimer Str. 7, 50259 Pulheim

Tel. +49 2238 / 936 93 13

E-Mail: a.klothen@nielsencapitalmanagement.de

7

Nielsen-Global Value (Bericht des Fondsmanagers 1. Quartal 2022)Sie können auch lesen