29 Anleitung und Hintergrundinformationen zum Online-TCO-Rechner Wirtschaftlichkeit von Elektromobilität in gewerblichen Anwendungen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wirtschaftlichkeit von Elektromobilität in gewerblichen Anwendungen Anleitung und Hintergrundinformationen zum Online-TCO-Rechner Ergebnispapier der Begleit- und Wirkungsforschung 29

Wirtschaftlichkeit von Elektromobilität in gewerblichen Anwendungen Anleitung und Hintergrundinformationen zum Online-TCO-Rechner September 2016

Verzeichnisse

Inhaltsverzeichnis

Verzeichnisse I

Inhaltsverzeichnis I

Abbildungsverzeichnis III

Tabellenverzeichnis III

1 Einleitung 1

2 Hintergrundinformationen zur Erstellung des Online-Kostenrechners 3

3 Vorstellung des Onlinerechners 5

3.1 Berechnung starten 5

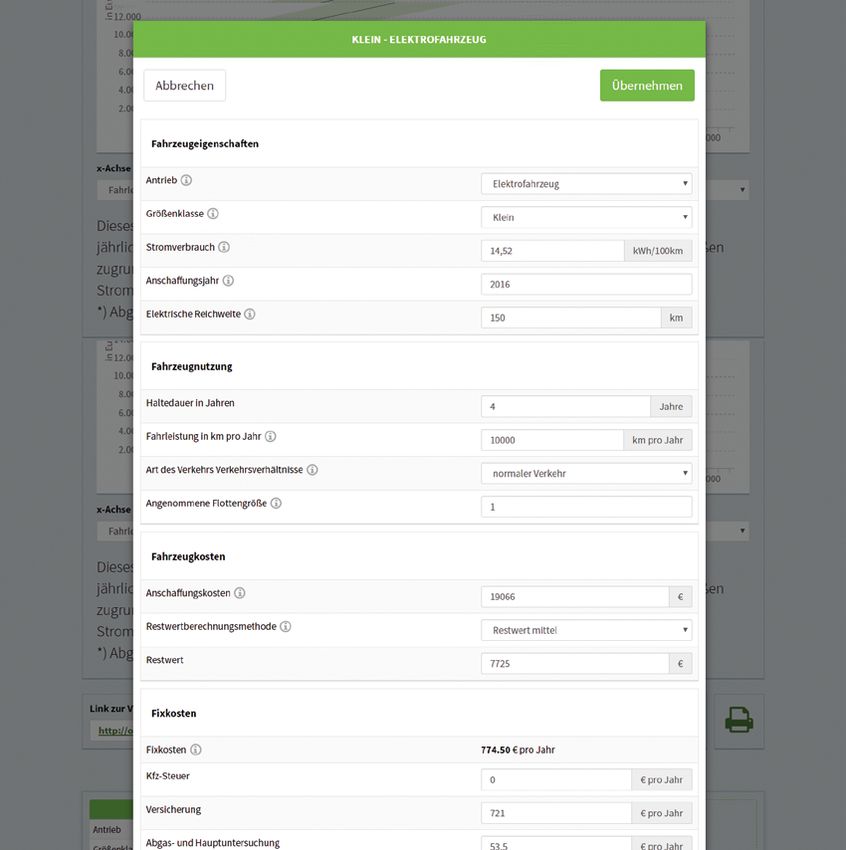

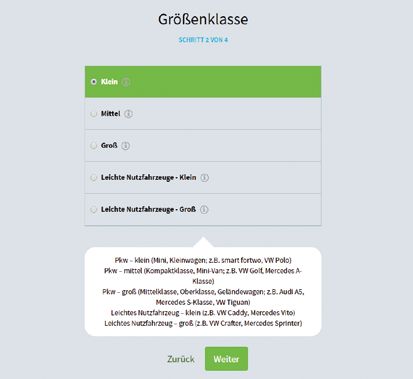

3.2 Fahrzeug konfigurieren 6

3.3 Fahrzeuge vergleichen 8

3.4 Weitere Funktionen 10

4 Methodik und Parameterdiskussion 13

4.1 Gesamtkostenbetrachtung –

der TCO-Modellansatz 13

4.1.1 Ökonomische Eingangsparameter 13

4.1.2 Abzinsung und Realkosten 14

4.1.3 Steuerliche Abschreibung 14

4.2 Parameter der Gesamtkostenbetrachtung 15

4.2.1 Parameter zur Festlegung von Szenarien 15

4.2.2 Entwicklung Benzin- und Dieselpreis 16

4.2.3 Entwicklung Strompreis 16

4.2.4 Preisentwicklung Batterie 17

4.3 Eigenschaften konventioneller und batterieelektrischer Fahrzeugvarianten 18

4.3.1 Eigenschaften konventioneller Referenzfahrzeuge 18

4.3.2 Eigenschaften der batterieelektrischen und Plug-In-Hybridfahrzeuge 19

4.3.3 Restwertentwicklung 23

4.4 Fixkosten und variable Kosten 24

4.4.1 Kfz-Steuer 24

4.4.2 Versicherung 25

4.4.3 Kosten für Haupt-/Abgasuntersuchung 25

4.4.4 Kosten für Fahrzeugwartung, -pflege, -reparatur 25

4.4.5 Energiekosten 26

4.4.6 Weitere Betriebskosten 26

4.5 Ladeinfrastruktur 26

4.6 Förderung von Elektrofahrzeugen 27

4.7 CO2-Emissionen 27

Verzeichnisse I

5 Fallbeispiele 31

5.1 Szenario: Pflegedienste – Kleinwagen-Benziner und BEV im Vergleich 31

5.2 Szenario: KEP-Einsatz – Leichtes Nfz (Diesel) und BEV im Vergleich 33

Anhang A

Literaturverzeichnis A

Ergebnispapiere der BuW C

Impressum H

II Verzeichnisse

Abbildungsverzeichnis

A01 Screenshot des Onlinerechners, Beginn der Berechnungen 5

A02 Screenshot des Onlinerechners, Eigene Berechnung starten 6

A03 Screenshot des Onlinerechners, Ergebnisdarstellung 7

A04 Screenshot des Onlinerechners, Detailmenü für das ausgewählte Fahrzeug 8

A05 Screenshot des Onlinerechners, Kostenverläufe, Vergleich zweier Fahrzeuge 9

A06 Screenshot des Onlinerechners, Kostenbestandteile, Vergleich zweier Fahrzeuge 10

A07 Screenshot des Onlinerechners, Link zur Visualisierung und zum Drucken der aktuellen Darstellung 10

A08 Entwicklung des Batteriepreises für Pkw und leichte Nutzfahrzeuge 17

A09 Vergleich der Gesamtkosten in Abhängigkeit der Jahresfahrleistung für ein kleines Elektro- bzw. Benzinerfahrzeug 31

A10 Gesamtkostenvergleich in Abhängigkeit der Haltedauer. 32

A11 Gesamtkostenvergleich bei 4 Jahren Haltedauer ohne Einbeziehung der Kaufprämie. 33

A12 Vergleich der Gesamtkosten eines leichten elektrischen und Diesel Nfz (4 Jahre Haltedauer) 34

A13 Vergleich der Gesamtkosten eines leichten elektrischen und Diesel Nfz (8 Jahre Haltedauer) 34

A14 Vergleich der Gesamtkosten eines leichten elektrischen und Diesel Nfz (Option „sehr schwerer Verkehr“) 35

A15 Darstellung der Kostenbestandteile als Balkendiagramm 36

A16 Ergebnisdarstellung in Tabellenform zur Analyse der einzelnen Beiträge der einzelnen Posten zu den

Gesamtkosten über die gesamte Haltedauer. 37

Tabellenverzeichnis

T01 Relative Preiserhöhungen bzw. -minderung zur Bildung eines optimistischen bzw. pessimistischen

Szenarios in Referenz zum mittleren Szenario 15

T02 Verwendete Energiepreise für Pkw und leichte Nutzfahrzeuge bis 2030 für die verschiedenen Szenarien 16

T03 Zuordnung der relevanten KBA-Segmente zu den verwendeten Größenklassen für Pkw. 18

T04 Zuordnung der Größenklassen für leichte Nutzfahrzeuge (Lnf) 18

T05 Angenommene mittlere reale Kraftstoffverbräuche und Nettolistenpreise für Benzin- und

Dieselfahrzeuge in den Jahren 2016 und 2020 19

T06 Eigenschaften batterieelektrischer Fahrzeuge der Kategorie Pkw und leichte Nutzfahrzeuge (Lnf) im Jahr 2016 22

T07 Nettolistenpreise Pkw und Lnf im Jahr 2016 und 2020 für die verschiedenen Antriebsarten und

Größenklassen am Beispiel des mittleren Szenarios 22

T08 KFZ-Steuersätze für Pkw und leichte Nutzfahrzeuge und Antriebsarten 24

T09 Mittlere Versicherungsbeiträge für Pkw und leichte Nutzfahrzeuge differenziert nach Antriebsart 25

T10 Kilometerbezogene Wartungskosten für Pkw und leichte Nutzfahrzeuge differenziert nach Antriebsart 26

T11 Investitionskosten der Ladeinfrastruktur 27

T12 Emissionsfaktoren CO2-Äquivalente (Well-to-Wheel) der verschiedenen Kraftstoffarten für die Jahre 2014,

2020, 2025 und 2030 28

Verzeichnisse III

1 Einleitung

1 Einleitung

Der Markthochlauf von Elektromobilität gestaltet sich Um über die Darstellung von Erkenntnissen aus einzelnen

weiterhin weniger dynamisch als erwartet und die Forschungsprojekten in bestimmten Anwendungsberei-

Realisierung des Eine-Million-Ziels der Bundesregie- chen hinaus zu gehen, stellt die Begleit- und Wirkungs-

rung stellt sich als zunehmende Herausforderung dar. forschung zu den Schaufenstern Elektromobilität ein

Neben technischen Restriktionen, stellt insbesondere online-basiertes Werkzeug zur Verfügung, mit dem man

auch die veränderte Kostenstruktur von Elektrofahrzeu- ganz individuelle Kostenvergleiche erstellen kann, um ins-

gen eine zentrale Ursache für die Skepsis potenzieller besondere die unten aufgeführten Fragen zu beantworten.

Nutzer dar. Der Abbau von Informationsdefiziten stellt

somit – neben der Anpassung der Rahmenbedingungen Diese Dokumentation stellt Informationen zur Methodik

– eine zentrale Voraussetzung für den beschleunigten und zu den getroffenen Annahmen dar und verdeutlicht

Markthochlauf dar. In der aktuellen Diskussion über den Funktionsumfang des Onlinerechners.

besonders vielversprechende Anwendungsfelder von

Elektromobilität wird verstärkt auf die Potenziale bei

gewerblichen und öffentlichen Flotten – unter anderem

von der Nationalen Plattform Elektromobilität (NPE)

– hingewiesen1. In den Schaufenstern Elektromobilität

wird Elektromobilität in unterschiedlichsten Anwen-

dungsszenarien untersucht. Neben der hohen Bedeutung

für den Neuwagenmarkt sprechen besonders geeignete

Fahrprofile und die Flexibilität von Poollösungen für

diesen Anwendungsbereich (siehe u. a. Ergebnispapier

27 der Begleit- und Wirkungsforschung2).

Um eine Vergleichbarkeit der Kosten von batterieelek-

trischen und verbrennungsmotorischen Fahrzeugen

herzustellen, bietet sich eine sogenannte Gesamt- Der Online-TCO-Rechner beantwortet

kostenbetrachtung (englisch total-cost-of-ownership die folgenden Fragen:

TCO) an. Mit Hilfe dieser werden möglichst alle Kosten

der Nutzung über die gesamte Haltedauer des Fahrzeugs

berücksichtigt (Anschaffungskosten, Treibstoff- bzw. →→ Wie hoch sind die Gesamtkosten eines Elektrofahr-

Energiekosten, Steuern, Versicherung, Inspektionen, zeuges im Vergleich zu einem Diesel- oder Benzinfahr-

Kosten für Verschleiß usw.). Dies ist gerade für den zeug? Wie schneiden Plug-In Hybrid Fahrzeuge ab?

Vergleich der verschiedenen Antriebssysteme sehr auf-

schlussreich, da ein Elektrofahrzeug zwar oft höhere In- →→ Welche Kostenblöcke haben den größten Einfluss?

vestitionskosten als sein konventionelles Pendant hat, im

Betrieb aber erheblich geringere Kosten aufweisen kann. →→ Wie könnten sich die Gesamtkosten in den nächsten

Jahren entwickeln?

→→ Wie beeinflusst meine Jahresfahrleistung oder meine

voraussichtliche Fahrzeughaltedauer den Gesamt-

kostenvergleich?

1 Nationale Plattform Elektromobilität (NPE) (2014). Fortschritts-

bericht 2014 – Bilanz der Marktvorbereitung

→→ Wie hoch sind die Treibhausgasemissionen?

2 Ergebnispapier 27 der BuW, 10 Thesen zur Elektromobilität in

Flotten (2016), http://schaufenster-elektromobilitaet.org/de/

content/aktuelles/neuigkeiten/neuigkeit_19968.html

Einleitung 12 Hintergrundinformationen zur Erstellung des Online-Kostenrechners

2 Hintergrundinformationen zur

Erstellung des Online-Kostenrechners

Im Rahmen der Begleit- und Wirkungsforschung der Hacker et al. (2015) aufzuzeigen und um zusätz-

Schaufenster Elektromobilität wurde das Öko-Institut liche im Onlinerechner enthaltene Bestandteile

e. V. wurde im Jahr 2015 durch den Verband der Elektro- (Plug-In-Hybridfahrzeuge) zu erweitern. Die Kon-

technik Elektronik Informationstechnik e. V. (VDE) mit zeption und Entwicklung der Web-App erfolgte

der Erstellung eines Online-Kostenrechners beauftragt. durch Journalism++4. Die Wahl der voreingestellten

Parameter erfolgte dabei unter Einbeziehung von

Die Methodik und Berechnungsgrundlage des On- Experten, Nutzern, verschiedenen Förderprojekten

line-Kostenrechners wurde durch das Öko-Institut e. V. und Flottenbetreibern.

im Zusammenspiel mit der Begleitforschung und den

Projekten des vom Bundesministerium für Wirtschaft Im folgenden Abschnitt 2 werden die Bedienung und

und Energie geförderten Programms „IKT Für Elektro- der Funktionsumfang des Onlinerechners kurz vorge-

mobilität II“ entwickelt. Die Methodik und getroffene stellt. Im Anschluss daran werden die Details zu den

Annahmen können dem Abschlussbericht „Wirtschaft- Grundannahmen des Modells, der voreingestellten

lichkeit von Elektromobilität in gewerblichen Anwen- Parameter und deren zeitlichen Entwicklungen sowie

dungen – Betrachtung von Gesamtnutzungskosten, öko- Modelle zur Restwertberechnung in Abschnitt 4 und

nomischen Potenzialen und möglicher CO2-Minderung“ den entsprechenden Literaturverweisen dargelegt.

entnommen werden (Hacker et al. 2015)3.

Für Einsteiger empfiehlt es sich, den Umgang mit

Die vorliegende Dokumentation dient in erster Linie dem Tool zu üben, indem man die Anwendungsbei-

dazu, die Abweichungen des Onlinerechners gegenüber spiele in Kapitel 5 mit Hilfe des Tools nachvollzieht.

3 http://ikt-em.de/_media/Gesamtbericht_Wirtschaftlichkeit_ 4 http://www.jplusplus.org/de/

von_Elektromobilitaet.pdf

Hintergrundinformationen zur Erstellung des Online-Kostenrechners 33 Vorstellung des Onlinerechners

3 Vorstellung des Onlinerechners

3.1 Berechnung starten RECHNER), das Impressum aufrufen (IMPRESSUM), die

Sprache wählen (ENGLISH / DEUTSCH) sowie die Berech-

Der Onlinerechner kann über die folgende URL auf- nungen beginnen.

gerufen werden:

Dem Nutzer stehen zwei Möglichkeiten offen, mit den

Berechnungen zu beginnen. Über den Button EIGENE

http://schaufenster-elektromobilitaet.org/de/ BERECHNUNGEN STARTEN kann ein eigenes Fahrzeug

content/service/tco_rechner/TCO-Rechner.html konfiguriert werden. Der Link BEISPIELRECHNUNG führt

direkt zu den Ergebnissen des Vergleichs zweier kleiner

Pkw mit Elektro- bzw. Dieselantrieb mit jeweils 4 Jah-

Über die Startseite kann der Nutzer ausführliche ren Haltedauer und einer jährlichen Fahrleistung von

Informationen über den Rechner erhalten (ÜBER DEN 10.000 km ( Abbildung A01).

A01: Screenshot des Onlinerechners, Beginn der Berechnungen

Vorstellung des Onlinerechners 5A02: Screenshot des Onlinerechners, Eigene Berechnung starten (Schritte 1 bis 4)

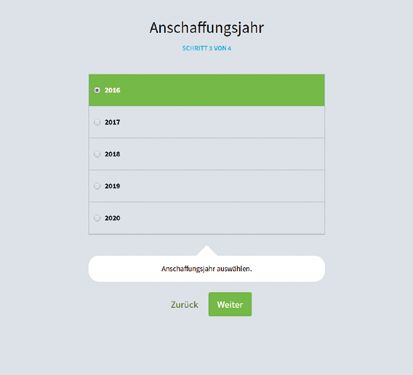

3.2 Fahrzeug konfigurieren ▪▪im 3. Schritt das Anschaffungsjahr und

Nach Betätigung des Buttons EIGENE BERECHNUNGEN

STARTEN wird der Nutzer durch ein kurzes Menü ge-

▪▪im 4. Schritt die durchschnittliche Jahresfahr-

leistung

führt, in dem

abgefragt werden. Die Eingaben müssen stets durch

▪▪im 1. Schritt der Antriebstyp (z. B. Benzin /

Diesel / Plug-In-Hybrid (Benzin) / Plug-In-

Betätigung des Buttons WEITER beendet werden.

Der Link ZURÜCK ermöglicht es, Änderungen in den

Hybrid (Diesel), Elektrofahrzeug) vorangegangenen Schritten vorzunehmen. Im Vorder-

( Abbildung A02); grund des Onlinerechners steht der Wirtschaftlich-

keitsvergleich unterschiedlicher Antriebssysteme. Bei

▪▪im 2. Schritt die Größenklasse (Klein /

Mittel / Groß / Leichtes Nutzfahrzeug-Klein /

den Analysen stehen die antriebsspezifischen Unter-

schiede unabhängig von konkreten Fahrzeugmodellen

Leichtes Nutzfahrzeug-Groß) im Vordergrund. In den TCO-Analysen werden daher

(Details Tabelle T03); generische Fahrzeuge verglichen, die realen Modellen

6 Vorstellung des Onlinerechnersdes Fahrzeugmarktes nicht direkt entsprechen, stellung (Button KOSTENVERLÄUFE) für das konfigurierte

jedoch typische Fahrzeugkonfigurationen innerhalb Fahrzeug ( Abbildung A03).

der jeweiligen Fahrzeugkategorie bzw. Größenklasse

repräsentieren. Durch die im Folgenden dargestellten Nun hat der Nutzer die Möglichkeit, durch Klicken auf

vielfältigen Einstellungsmöglichkeiten im Online- FAHRZEUG HINZUFÜGEN ein zweites Fahrzeug (Ver-

rechner lassen sich die Fahrzeugeigenschaften jedoch gleichsfahrzeug) zu konfigurieren, wobei erneut die vier

so anpassen, dass konkrete Fahrzeugmodelle abgebildet oben beschriebenen Schritte durchlaufen werden.

werden können bzw. konkrete Verkaufsangebote ein-

bezogen werden können. Weiterhin besteht die Möglichkeit, eine Reihe von

Parametern für das bereits konfigurierte Fahrzeug im

Nachdem dieses Menü durchlaufen ist, gelangt der Detailmenü anzupassen. Dafür muss der Cursor auf das

Nutzer direkt zu den Ergebnissen in der Verlaufsdar- existierende Fahrzeug (Tabelle unten in Abbildung A03)

A03: Screenshot des Onlinerechners, Ergebnisdarstellung

Vorstellung des Onlinerechners 7A04: Screenshot des Onlinerechners, Detailmenü für das ausgewählte Fahrzeug bewegt werden, bis sich die Tabelle einfärbt und gültig werden, auch wenn sie allgemeine Rahmendaten das Augensymbol erscheint. Ein Klick mit der linken wie bspw. die Inflationsrate oder Kraftstoffpreise betrifft. Maustaste öffnet nun das Detailmenü für das gewählte Fahrzeug ( Abbildung A04). Nun können eine Reihe von Anpassungen vorgenommen 3.3 Fahrzeuge vergleichen werden, z. B. können Annahmen zu den Kosten, Parame- ter zur Fahrzeugnutzung, Fahrzeugeigenschaften oder Hat der Nutzer nun zwei Fahrzeuge den Wünschen ent- den Rahmendaten angepasst werden. Dabei sollte nach sprechend konfiguriert und im Detailmenü die Rahmen- jeder Anpassung im Menü nach unten gescrollt werden daten an die eigenen Bedürfnisse angepasst, können in und die Änderung mit einem Klick auf den Button ÜBER- der Ergebnisdarstellung die Kostenverläufe, die Kosten- NEHMEN gespeichert werden. Dabei ist zu beachten, dass bestandteile und die Treibhausgasemissionen mitein- die Änderungen stets nur für das ausgewählte Fahrzeug ander verglichen werden. 8 Vorstellung des Onlinerechners

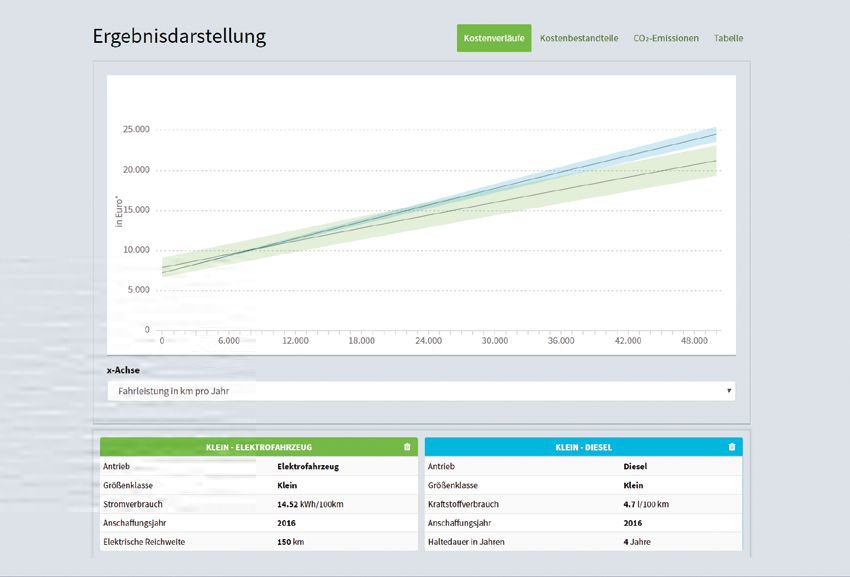

Abbildung A05 zeigt die Verlaufsdarstellung (KOSTEN- pro Jahr kann der Onlinerechner die Gesamtkosten über VERLÄUFE) der Gesamtkosten eines kleinen Diesel- und die Haltedauer und das Jahr der Anschaffung darstellen eines Elektro-Pkw (4 Jahre Haltedauer) in Abhängigkeit (Dropdown-Menü unten). Neben den auf der Achse darge- zur Jahresfahrleistung. Das blaue Band stellt in diesem stellten Größen entsprechen alle anderen Parameter den Fall die Kosten des Elektrofahrzeuges dar, das grüne gewählten Einstellungen. Aufgrund der über die nächsten Band die des Dieselfahrzeugs. Die durchgezogenen Jahre degressiven Umwelt-Prämie, angenommener Prei- Linien schneiden sich an dem Punkt, an dem die Ge- sentwicklungen und der Tatsache das Fahrzeuge über fünf samtkosten beider Fahrzeuge identisch sind. Die Bänder Jahre Abgeschrieben werden können, ergeben sich oftmals repräsentieren die Unsicherheit hinsichtlich der Kosten kompliziertere Kurvenverläufe bei den Gesamtkosten in für Kraftstoffe, Strom und der Fahrzeugbatterien. Abhängigkeit des Anschaffungsjahres oder der Haltedauer. Der Nutzer hat die Möglichkeit, die angezeigte X-Achse Neben den Kostenverläufen kann der Nutzer die einzel- anzupassen. Neben der durchschnittlichen Fahrleistung nen KOSTENBESTANDTEILE miteinander vergleichen A05: Screenshot des Onlinerechners, Kostenverläufe, Vergleich zweier Fahrzeuge Vorstellung des Onlinerechners 9

A06: Screenshot des Onlinerechners, Kostenbestandteile, Vergleich zweier Fahrzeuge A07: Screenshot des Onlinerechners, Link zur Visualisierung und zum Drucken der aktuellen Darstellung ( Abbildung A06). Die Kosten für die „Fahrzeug- In der Ansicht TABELLE findet der Nutzer die genauen anschaffung“ (grün) ergeben sich aus dem Preis des Kosten aller Kostenbestandteile sowie die Treibhausgas- Fahrzeugs abzüglich der steuerlichen Abschreibung emissionen in einer übersichtlichen Tabellenansicht. (AfA der Anschaffung), des Fahrzeugrestwertes und im Falle von Elektrofahrzeugen des Umweltbonus („Kauf- prämie“). Die Fixkosten (lila) umfassen die Kfz-Steuer, 3.4 Weitere Funktionen die Versicherung und die Abgas- und Hauptunter- suchung. Unter variablen Kosten (braun) fallen die Unter den jeweiligen Darstellungen in der Ergebnisdar- Kosten für Wartung und Instandhaltung (Grundlage ist stellung findet der Nutzer die Möglichkeit, einen Link die ADAC Autokostendatenbank) wie Reparaturkosten, zu der aktuellen Visualisierung zu kopieren, um diesen Inspektionskosten (inklusive Ölwechsel) und Reifen- festzuhalten oder weiterzugeben. Weiterhin kann dort ein kosten. Mit dem Kostenblock Kraftstoffe (gelb) werden Button zum Drucken der aktuellen Ergebnisdarstellung sowohl Diesel und Benzin als auch elektrischer Strom gefunden werden ( Abbildung A07). beziffert. In der Ansicht CO2-EMISSIONEN kann der Nut- zer die Treibhausgasemissionen in kg CO2-Äquivalenten Die Details zu den Grundannahmen des Modells, der für die gewählten Fahrzeuge betrachten. Dabei besteht voreingestellten Parameter und deren zeitlichen Ent- analog zu den Darstellungen unter Kostenverläufe die wicklungen sowie Modelle zur Restwertberechnung Möglichkeit, die X-Achse anzupassen (Jahresfahrleis- finden Sie in den folgenden Kapiteln und den entspre- tung, Anschaffungsjahr, Haltedauer). chenden Literaturverweisen. 10 Vorstellung des Onlinerechners

Vorstellung des Onlinerechners 11

4 Methodik und Parameterdiskussion

4 Methodik und

Parameterdiskussion

4.1 Gesamtkostenbetrachtung – dern“ ( Abschnitt 3.2 Abbildung A05) realisiert, mit

denen Unsicherheiten hinsichtlich der Entwicklung von

der TCO-Modellansatz

Energie- und Batteriepreisen abgebildet werden sollen.

Darüber hinaus sind im Onlinerechner drei Möglichkeiten

Die Fahrzeugwahl wird im gewerblichen wie auch zur Berechnung des Fahrzeugrestwertes von Elektrofahr-

im privaten Bereich von einer Vielzahl von Faktoren zeugen implementiert ( Abschnitt 4.3.3 Restwertent-

beeinflusst, die sich jedoch sehr unterschiedlich gut wicklung).

quantifizieren lassen. So stellen die Kosten für den Fahr-

zeugkauf und Betrieb wichtige Entscheidungskriterien Ziel des Onlinerechners ist es, einen möglichst umfassen-

bei der Fahrzeugwahl dar, aber auch die Fahrzeuggröße, den Wirtschaftlichkeitsvergleich von konventionellen

Komfort, Verfügbarkeit von Werkstätten und Sicherheit und elektrischen Fahrzeugvarianten unter Berück-

sowie die Marke fließen in die Kaufentscheidung ein. sichtigung der jeweiligen Fahrzeugeigenschaften bzw.

-anforderungen für den betrachteten Zeitraum anzu-

Insbesondere in der gewerblichen Fahrzeugbeschaffung stellen. Durch die deutlich veränderten Eigenschaften

stellen Kostenkriterien die wichtigsten Parameter bei der von Elektrofahrzeugen sind mit deren Einsatz jedoch

Fahrzeugwahl dar. So werden beispielsweise im Rahmen Anpassungen im Nutzerverhalten und der Infrastruktur

einer Befragung von Fuhrparkleitern in Hacker et al. notwendig, die – insbesondere in der frühen Markt-

(2011) die Anschaffungskosten bzw. die Gesamtnut- phase – von erheblichem Einfluss auf die Nutzerakzep-

zungs- und Kilometerkosten vor Umwelteigenschaften tanz sein können. Die Ergebnisse der Gesamtkostenbe-

als wichtigste Beschaffungskriterien genannt. Einen trachtung liefern wichtige Hinweise auf wirtschaftliche

weiteren empirischen Beleg für die Bedeutung von Nut- Einsatzmöglichkeiten in gewerblichen Anwendungen.

zungskosten bei der Fahrzeugwahl stellt der Marktanteil

von Dieselfahrzeugen bei gewerblichen Haltern dar, der Das im Rahmen des Vorhabens entwickelte TCO5-Modell

sich in unterschiedlichen Wirtschaftszweigen auf Basis ermöglicht den Vergleich der Gesamtnutzungskosten

der jeweiligen Jahresfahrleistung und den damit verbun- von verschiedenen Antriebssystemen für unterschied-

denen Kostenvorteilen in der Nutzungsphase gegenüber liche Fahrzeugkategorien über die Gesamthaltedauer

der Benzin-Variante gut erklären lässt (Plötz et al. 2013). des jeweiligen Fahrzeugs. Für die Simulation der

unterschiedlichen Anwendungsfälle müssen jeweils

Eine Gesamtkostenbetrachtung ermöglicht eine Ver- fahrzeug- bzw. anwendungsspezifische Ausprägungen

gleichbarkeit der Kosten verschiedener Investitionen. der Eingangsgrößen, wie beispielsweise Kraftstoff-

Dabei werden neben den Anschaffungskosten für verbrauch, Anschaffungskosten, Fahrzeughaltedauer,

Fahrzeug und ggf. Ladeinfrastruktur auch Betriebskos- definiert werden.

ten wie Wartungs-, Reparatur- oder Haltungskosten

berücksichtigt. Die betrachteten Kosten werden über den

Gesamtnutzungszeitraum inflationsbereinigt und durch 4.1.1 Ökonomische Eingangsparameter

eine Diskontierung auf einen Zeitpunkt zurückgerechnet.

Im Folgenden wird der Ansatz der Gesamtkostenbe- Das TCO-Modell berücksichtigt alle im Laufe der

trachtung genutzt, um wirtschaftliche Potenziale für den Fahrzeughaltedauer relevanten Kostenparameter. Diese

Einsatz von batterieelektrischen Fahrzeugen zu identifi- stehen jeweils in Abhängigkeit von der jeweiligen Fahr-

zieren bzw. verbleibende Kostenunterschiede zu quan- zeugkategorie, der Fahrzeugnutzung und den definierten

tifizieren. Die Betrachtung fokussiert auf den Zeitraum Rahmenbedingungen. Teilweise handelt es sich bei den

2014 bis 2020 und bildet mögliche Unsicherheiten in der

Entwicklung von Einflussgrößen in Form von Szenarien

und Sensitivitätsanalysen ab. Dies wird im Onlinerech-

ner einerseits durch die Darstellung von „Ergebnisbän- 5 Total-Cost-of-Ownership = Gesamtnutzungskosten

Methodik und Parameterdiskussion 13Kosten um abgeleitete und zeitlich variable Größen. 4.1.2 Abzinsung und Realkosten

Deren Herleitung wird im folgenden Kapitel für die

jeweilige Fahrzeugkategorie näher erläutert. Um eine Vergleichbarkeit zwischen den Kosten herzu-

stellen, wurde eine Abzinsung aller eingehenden Kosten

Da im Modell die Gesamtkosten für Neufahrzeuge mit in die Gesamtkostenrechnung auf das Jahr der Anschaf-

Erstzulassung im Zeitraum zwischen 2014 und 2020 fung vorgenommen. Mittels Abzinsung oder Diskontie-

analysiert werden, kann der bilanzierte Nutzungszeit- rung werden die Werte zukünftiger Zahlungen auf einen

raum – je nach Haltedauer – deutlich über das Jahr Zeitpunkt, der vor den Zahlungen liegt, zurückgerechnet

2020 hinausreichen6. Daher werden für alle über die (Wöhe & Döring 1990). Dabei wird ein Kalkulationszins-

gesamte Nutzungsdauer relevanten Kosten, wie Kraft- satz unterstellt, der die vom Investor (hier ist die Inves-

stoffkosten oder sonstige Betriebskosten, Annahmen zu tition jeweils das entsprechende Fahrzeug) erwartete

deren Entwicklung bis zum Jahr 2030 getroffen. Mindestverzinsung des eingesetzten Kapitals berücksich-

tigt. Für den Onlinerechner wurde ein Kalkulationszins

Für verbrennungsmotorische und batterieelektrische von 5 % angenommen. Für alle berechneten Kosten

Fahrzeugvarianten werden im TCO-Vergleich folgende wurde eine mittlere jährliche Inflationsrate von 1,5 %8

Kostenparameter explizit berücksichtigt7: für den Betrachtungszeitraum unterstellt, was der durch-

schnittlichen Inflation der Jahre 2004–2015 entspricht

▪▪Anschaffungspreis (Statista 2016a).

▪▪Steuerliche Abschreibung (AfA) Diese Eingangsgrößen können im Onlinerechner in der

Detailauswahl angepasst werden.

▪▪Restwert am Ende der Haltedauer

▪▪Kosten der Ladeinfrastruktur* 4.1.3 Steuerliche Abschreibung

▪▪Kosten für Instandhaltung / Wartung der

Ladeinfrastruktur*

In gewerblichen Anwendungen werden üblicherweise

gewinnmindernde Investitionen durch Absetzung für

Abnutzung (AfA) steuerlich geltend gemacht. Da es sich

▪▪Kfz-Steuer, Versicherung und Kosten für

Haupt-/Abgasuntersuchung

auch bei Fahrzeugen um abnutzbare Wirtschaftsgüter

handelt, kann die damit verbundene Vermögensmin-

derung durch das steuerpflichtige Unternehmen als

▪▪Kosten für Fahrzeugwartung, -pflege, -reparatur Betriebsausgaben deklariert werden. Dabei wird die

Investition nicht zu einem Zeitpunkt deklariert, sondern

▪▪Kraftstoffkosten. über einen Zeitraum, der durch die sogenannten AfA-Ta-

bellen festgelegt ist, linear abgeschrieben.

Angesichts der – im Vergleich zu konventionellen Fahr-

zeugen – höheren Investitionskosten für Elektrofahr-

zeuge können für diese höhere Betriebsausgaben geltend

gemacht werden. Daher wirkt sich die Beschaffung

6 Ein Fahrzeug, das beispielsweise Anfang 2020 zugelassen wird eines Elektrofahrzeugs stärker steuermindernd aus. Im

und 6 Jahre durch den Erstnutzer betrieben wird, erforderte

eine Kostenbetrachtung für den gesamten Nutzungszeitraum

bis Ende 2025.

7 Mit * gekennzeichnete Kostenparameter sind nur für batterie- 8 In (Hacker et al. 2015) wurde eine Inflationsrate von 1,7 %

elektrische Fahrzeuge und Plug-In-Hybrid Fahrzeuge relevant. veranschlagt.

14 Methodik und ParameterdiskussionRahmen der Gesamtkostenbetrachtung wurde ein pau- 4.2.1 Parameter zur Festlegung von Szenarien

schaler Unternehmenssteuersatz von 30 % angenommen

(Bäuml et al. 2013). Da ein Kostenvergleich für den Zeitraum von 2016 bis

2020 für unterschiedliche Antriebe angestellt wird, müs-

Diese Eingangsgröße kann im Onlinerechner in der sen die in die Betrachtung eingehenden Parameter in die

Detailauswahl angepasst werden. Soll die steuerliche Ab- Zukunft fortgeschrieben werden. Solch eine Fortschrei-

schreibung nicht Teil der Betrachtungen sein, kann der bung ist stets mit Unsicherheiten behaftet. Um diesem

Nutzer des Onlinerechners den Unternehmenssteuersatz Umstand Rechnung zu tragen, wurden für drei zentrale

auf null setzen. Parameter verschiedene Fortschreibungen, im Folgenden

Szenarien genannt, gebildet, um somit die Abbildung

der Unsicherheiten in den Ergebnissen dieser Studie zu

gewährleisten.

4.2 Parameter der

In den Szenarien werden die für den Wirtschaftlichkeits-

Gesamtkostenbetrachtung

vergleich besonders relevanten Parameter Batteriepreis,

Strompreis und Kraftstoffpreis variiert. Ausgehend von

Im Folgenden werden alle wichtigen Eingangsgrößen für einem mittleren Szenario wurden ein pessimistisches

die Gesamtkostenrechnung im Onlinerechner diskutiert, und ein optimistisches Szenario gebildet, wobei sich

das methodische Vorgehen der Herleitung erläutert und die Benennung der Szenarien auf die hinsichtlich der

die zugrunde liegenden Quellen benannt. Parameter, Wirtschaftlichkeit von Elektrofahrzeugen vorteilhaften

deren zukünftige Entwicklung mit hoher Unsicherheit Rahmenbedingungen bezieht. Diese Szenarien werden

behaftet ist, welche gleichzeitig aber von hoher Relevanz im Onlinerechner als Bandbreiten der „Ergebnisbänder“

für die Wirtschaftlichkeit von Elektrofahrzeugen sind, dargestellt.

werden in Form unterschiedlicher Szenarien abgebildet.

Die Definition von typischen Fahrzeugen in der jeweili- Zur Bildung der Szenarien wurde gemäß Tabelle T01

gen konventionellen und batterieelektrischen Variante jeweils eine Erhöhung bzw. Minderung der Preise in

bildet die Grundlage für die Herleitung von Anschaf- Referenz zum mittleren Szenario für 2020 bzw. 2030 an-

fungs- und Betriebskosten. Darüber hinaus werden genommen und für die Zwischenjahre linear interpoliert.

weitere Fix- und Infrastrukturkosten diskutiert und das Das optimistische Szenario zeichnet sich durch niedrigere

methodische Vorgehen zur Ableitung des Fahrzeugrest- Batterie- und Strompreise für das Elektrofahrzeug und

werts erläutert. erhöhte Kraftstoffpreise für das entsprechende konventi-

onelle Fahrzeug aus, im pessimistischen Szenario ist dies

genau umgekehrt.

Optimistisches Szenario Pessimistisches Szenario

Batteriepreis −10 % +10 %

Strompreis −10 % +10 %

Benzin-/Dieselpreis +10 % −10 %

T01: Relative Preiserhöhungen bzw. -minderung zur Bildung eines optimistischen bzw. pessimistischen Szenarios in Referenz

zum mittleren Szenario.

Methodik und Parameterdiskussion 15Wie auch die Sensitivitätsanalysen in Hacker et al. (2015) In Tabelle T02 sind die Benzin- und Dieselpreise, welche

zeigen, handelt es sich bei den ausgewählten Parametern den Gesamtkostenbetrachtungen im Onlinerechner stan-

um Einflussgrößen mit vergleichsweise hoher Relevanz für dardmäßig zu Grunde liegen, für die Jahre 2016, 2020, 2025

die Gesamtkostenrechnung. Bezüglich der Interpretation und 2030 aufgeführt. Es ist zu beachten, dass es sich dabei

der Szenarien ist jedoch zu beachten, dass alle drei Szena- um die Kraftstoffpreise exklusive Mehrwertsteuer handelt.

rien mögliche Entwicklungen abbilden. Die dargestellten

Entwicklungspfade lassen somit keine Schlüsse über die Die Eingangsgrößen zum Kraftstoffpreis und zur Preisent-

Wahrscheinlichkeit der jeweiligen Preisentwicklung zu, wicklung können im Onlinerechner in der Detailauswahl

sondern zeigen lediglich mögliche Spannbreiten – und angepasst werden.

damit Unsicherheiten – auf.

4.2.3 Entwicklung Strompreis

4.2.2 Entwicklung Benzin- und Dieselpreis

Im Onlinerechner wird standardmäßig ein Stromtarif

Aufgrund der in den vergangenen zwei Jahren deutlich zugrunde gelegt, der für einen durchschnittlichen Jahres-

gesunkenen Kraftstoffpreise weichen die im Onlinerechner verbrauch von 3,5 MWh angenommen werden kann. Dieser

unterstellten Kraftstoffpreise deutlich von den Annah- Jahresverbrauch entspricht dem eines durchschnittlichen

men in Hacker et al. (2015) ab. Im Onlinerechner wird 3-Personen-Haushalts und liegt exklusive Mehrwertsteuer

der durchschnittliche Kraftstoffpreis (Diesel, Benzin) aus im Mittel für das Jahr 2015 bei 24,1 ct/kWh. Je nach Ver-

dem Jahr 2015 (excl. MwSt.) veranschlagt (Statista 2016b brauchsmenge können gewerbliche Abnehmer auf Grund

& 2016c). Ausgehend von diesem Preis werden unter der von zahlreichen Ausnahmen günstigere Tarife erhalten. So

Annahme einer jährlichen Kraftstoffpreiserhöhung die liegt z. B. der Tarif für einen durchschnittlichen Jahresver-

Preise für die Jahre 2016–2030 ermittelt. In Anlehnung an brauch von 160 MWh bei etwa 13,9 ct/kWh (BDEW 2014).

die Berechnungen aus der Verkehrsverflechtungsprognose Ein Jahresverbrauch dieser Größenordnung wird von sehr

des BMVI (Intraplan 2014) wurde standardmäßig von einer stromintensiven Industrieanwendungen erreicht. Für Han-

jährlichen Erhöhung von 2 % aufgrund von steigenden del- und Gewerbeabnehmer gibt es je nach Verbrauch die

Rohölpreisen und steigender Mineralölsteuer ausgegangen. Möglichkeit, einen Tarif in der aufgeführten Preisspanne zu

2016 2020 2025 2030

Benzin [€/l] 1,31 1,42 1,56 1,73

optimistisch Diesel [€/l] 1,10 1,19 1,31 1,45

Strom [ct/kWh] 22,0 23,2 22,9 22,6

Benzin [€/l] 1,19 1,29 1,42 1,57

mittel Diesel [€/l] 1,00 1,08 1,20 1,32

Strom [€/kWh] 24,4 25,8 25,4 25,1

Benzin [€/l] 1,07 1,16 1,28 1,41

pessimistisch Diesel [€/l] 0,90 0,97 1,08 1,19

Strom [ct/kWh] 26,8 28,4 27,9 27,6

T02: Verwendete Energiepreise für Pkw und leichte Nutzfahrzeuge bis 2030 für die verschiedenen Szenarien

(exkl. Mehrwertsteuer).

16 Methodik und ParameterdiskussionBatteriepreis

[€/kWh]

440 440

400

390 385

360

350

340

330

315 308

300

290

280

270

252

240

2014 2015 2016 2017 2018 2019 2020

pessimistisches Szenario

mittleres Szenario

optimistisches Szenario

A08: Entwicklung des Batteriepreises für Pkw und leichte Nutzfahrzeuge (exkl. Mehrwertsteuer)

beziehen. Da in dieser Studie für die betrachteten Anwen- 4.2.4 Preisentwicklung Batterie

dungen der Elektrofahrzeuge keine Annahme über den

Stromverbrauch der haltenden Unternehmen gemacht Die Batterie hat den größten Anteil am Aufpreis

werden kann, wird standardmäßig mit dem konservati- des Elektrofahrzeugs im Vergleich zu einem ver-

ven Stromtarif für einen Jahresverbrauch von 3,5 MWh brennungsmotorischen Vergleichsfahrzeug. Somit

gerechnet. ist auch die weitere Entwicklung der spezifischen

Batteriepreise von zentraler Bedeutung für die Wirt-

Die Entwicklung der Strompreise im mittleren Szenario schaftlichkeit von Elektrofahrzeugen. Insbesondere

orientiert sich für Pkw und leichte Nutzfahrzeuge für in den letzten Jahren konnte bereits ein deutlicher

den Zeitraum bis 2030 an der Energiereferenzprognose Preisrückgang beobachtet werden, die zukünftige

(Schlesinger et al. 2014). Diese unterstellt zunächst einen Preisentwicklung ist jedoch weiterhin mit großen

weiteren Anstieg der Endkundenpreise für Haushaltskun- Unsicherheiten behaftet.

den, der sich trotz sinkender Großhandelspreise aus dem

weiteren Anstieg der EEG-Umlage ergibt. Bis zum Jahr Für die Berechnung der Fahrzeugpreise wird im

2020 wird ein jährlicher Preisanstieg von 1,3 % unter- Onlinerechner für Pkw und leichte Nutzfahrzeuge die

stellt. Nach 2020 führt der Rückgang der EEG-Umlage Batteriepreisentwicklung, welche von der Arbeits-

zu einem Rückgang der Endkundenpreise. Der jährliche gruppe II der Nationalen Plattform Elektromobilität

Preisrückgang beträgt 0,28 % (2021–2030) bzw. 0,58 % (NPE) erarbeitet wurde, zu Grunde gelegt (NPE

(2031–2050). Diese Preise verstehen sich jeweils als End- 2011a). Ausgehend von dieser Preisentwicklung

kundenpreise an der betriebseigenen Ladeinfrastruktur. wurden zwei weitere Szenarien durch einen Preisauf-

und -abschlag von 10 % für jedes Betrachtungsjahr

In Tabelle T02 sind die im Onlinerechner verwendeten gebildet. Die angenommen Batteriepreise sind jeweils

Strompreise für die Jahre 2016, 2020, 2025 und 2030 als Systempreise und nicht als Zellpreise zu verstehen

aufgeführt. Es ist zu beachten, dass die Werte exklusive und spiegeln direkt den in die Rechnung eingehenden

Mehrwertsteuer aufgelistet sind. Endkundenpreis wieder.

Die Eingangsgrößen zum Strompreis und zur Preisent- In Abbildung A08 ist die angenommene Batterie-

wicklung können im Onlinerechner in der Detailauswahl preisentwicklung in den drei Standardszenarien für

angepasst werden. Pkw und leichte Nutzfahrzeuge dargestellt.

Methodik und Parameterdiskussion 174.3 Eigenschaften konventioneller nellen verbrennungsmotorischen wie auch die batterie-

und batterieelektrischer elektrischen Fahrzeugvarianten näher erläutert.

Fahrzeugvarianten

4.3.1 Eigenschaften konventioneller

Im Vordergrund des Onlinerechners steht der Wirt- Referenzfahrzeuge

schaftlichkeitsvergleich unterschiedlicher Antriebssys-

teme. Bei den Analysen stehen die antriebsspezifischen Die Größenklassen definieren sich über KBA (Kraft-

Unterschiede unabhängig von konkreten Fahrzeug- fahrtbundesamt)-Segmente. Für die Größenklassen der

modellen im Vordergrund. In den TCO-Analysen werden Pkw wurden die 5 häufigsten neuzugelassenen Modelle

daher Fahrzeuge verglichen, die realen Modellen des im ersten Halbjahr 2014 (KBA 2014c) der jeweiligen

Fahrzeugmarktes nicht direkt entsprechen, jedoch typi- KBA-Segmente zur Mittelwertbildung herangezogen. Die

sche Fahrzeugkonfigurationen innerhalb der jeweiligen Zuordnung der Segmente zu den aggregierten Größen-

Fahrzeugkategorie bzw. Größenklasse repräsentieren. klassen kann Tabelle T03 entnommen werden.

Alternativ lassen sich durch die vielfältigen Einstellungs-

möglichkeiten im Online-TCO-Rechner die Fahrzeug- Zur Unterscheidung von zwei verschiedenen Kategorien der

eigenschaften so anpassen, dass konkrete Fahrzeug- leichten Nutzfahrzeuge wurde das KBA-Segment Utilities

modelle abgebildet werden können. in zwei Größenklassen unterteilt und für die Mittelwertbil-

dung auch hier eine Gewichtung nach den Neuzulassungen

Im Folgenden wird die Herleitung wichtiger Parameter vorgenommen. In Tabelle T04 ist die Zuordnung nach

der jeweiligen Standardkonfiguration für die konventio- Größenklassen für leichte Nutzfahrzeuge aufgelistet.

Größenklasse KBA-Segmente Beispielfahrzeuge

Mini VW Up, Fiat 500

Pkw-klein

Kleinwagen VW Polo, Opel Corsa

Kompaktklasse VW Golf, Audi A3

Pkw-mittel Mini-Van Mercedes B-Klasse, Opel Meriva

Großraum-Van VW Touran, Opel Zafira

Mittelklasse VW Passat, 3er BMW

Obere Mittelklasse BMW 5er, Audi A6

Pkw-groß Oberklasse Mercedes S-Klasse, Mercedes CLS

Geländewagen VW Tiguan, Audi Q3

Sportwagen Mercedes E-Klasse, Porsche 911

T03: Zuordnung der relevanten KBA-Segmente zu den verwendeten Größenklassen für Pkw.

Größenklasse Segment Beispielfahrzeuge

Lnf-klein/mittel kleine / mittlere Utilities VW Caddy, Citroen Berlingo, Mercedes Vito

Lnf-groß große Utilities Mercedes Sprinter, Fiat Ducato, VW Crafter

T04: Zuordnung der Größenklassen für leichte Nutzfahrzeuge (Lnf).

18 Methodik und ParameterdiskussionKraftstoffverbrauch Nettolistenpreis

[l/100 km] [€]

2016 2020 2016 2020

Pkw-klein Benzin 6,5 5,6 10.252 10.520

Diesel 4,7 4,2 12.789 13.001

Pkw-mittel Benzin 7,5 6,5 16.387 16.600

Diesel 5,7 5,0 18.681 18.799

Pkw-groß Benzin 8,3 7,2 29.712 29.915

Diesel 6,0 5,3 31.897 32.037

Lnf-klein/mittel Diesel 7,9 7,0 20.366 20.407

Lnf-groß Diesel 9,2 8,2 34.103 34.171

T05: Angenommene mittlere reale Kraftstoffverbräuche und Nettolistenpreise für Benzin- und Dieselfahrzeuge in den Jahren

2016 und 2020.

Der ADAC-Autokosten-Datenbank (ADAC 2014) Verringerung des spezifischen Kraftstoffverbrauchs –

wurden für die jeweiligen Modelle in typischen Ausstat- zu rechnen. Der Einsatz entsprechender Effizienztech-

tungsvarianten Listenpreise und Kraftstoffverbräuche nologien ist jedoch gleichzeitig mit höheren Fahrzeug-

(kombiniert, nach dem Neuen Europäischen Fahrzyk- kosten verbunden. Auf Grundlage einer umfassenden

lus) entnommen und nach den Neuzulassungszahlen Technologiedatenbank des Öko-Instituts (Hülsmann

gewichtete Mittelwerte für Listenpreis und normiertem et al. 2014) wurden für die jeweiligen konventionellen

Kraftstoffverbrauch gebildet. Dabei wurde für Pkw zwi- Fahrzeugvarianten im Zeitraum bis 2020 Effizienzent-

schen Diesel- und Benzinvarianten unterschieden, für wicklungen unterstellt, die sich an den CO2-Zielwerten

die leichten Nutzfahrzeuge wurde nur die Dieselvariante bis zum Jahr 2020 orientieren. Die mit dem Einsatz ent-

berücksichtigt. sprechender Effizienztechnologien verbundenen Kosten

wurden als Kostenaufschlag auf den Anschaffungspreis

Aktuelle, empirisch fundierte Analysen zeigen, dass der im jeweiligen Neuzulassungsjahr berücksichtigt.

im Neuen Europäischen Fahrzyklus (NEFZ) bestimmte

Kraftstoffverbrauch in den vergangenen Jahren eine In Tabelle T05 sind die Nettolistenpreise und die

kontinuierlich zunehmende Diskrepanz zu tatsächlich realen Kraftstoffverbräuche der betrachteten Fahrzeug-

erzielten Realverbräuche in der Praxis aufweist. Für den kategorien für 2016 und 2020 aufgeführt.

Wirtschaftlichkeitsvergleich sind jedoch die Kraftstoff-

kosten und damit der Kraftstoffverbrauch unter Real- Die Eingangsgrößen zum Kraftstoffverbrauch und zum

bedingungen relevant. Im Onlinerechner wird daher in Anschaffungspreis können im Onlinerechner in der

Anlehnung an aktuelle Analysen in Mock et al. (2014) ein Detailauswahl angepasst werden.

Aufschlag von 38 % auf den NEFZ-Kraftstoffverbrauchs-

wert berücksichtigt.

4.3.2 Eigenschaften der batterieelektrischen

Vor dem Hintergrund der EU-CO2-Zielwerte für neuzu- und Plug-In-Hybridfahrzeuge

gelassene Pkw und leichte Nutzfahrzeuge ist in den kom-

menden Jahren auch bei konventionellen Fahrzeugen Auf Grundlage der definierten konventionellen Refe-

mit einer weiteren Effizienzsteigerung – und damit einer renzfahrzeuge wurden für die jeweilige Fahrzeugka-

Methodik und Parameterdiskussion 19tegorie und Größenklasse batterieelektrische sowie Angaben zu aktuell verfügbaren Fahrzeugmodellen, die

Plug-In-Hybrid-Vergleichsfahrzeuge definiert. Die defi- auch in der Technologiedatenbank des Öko-Instituts

nierten Vergleichsfahrzeuge nehmen Bezug auf aktuell (Hülsmann et al. 2014) dokumentiert sind. Analog zu

marktverfügbare, batterieelektrische Fahrzeugmodelle verbrennungsmotorischen Fahrzeugen ist auch bei

hinsichtlich der technischen Auslegung (z. B. elektrische batterieelektrischen Fahrzeugen mit einer Abweichung

Reichweite), der erzielten Energieverbräuche und der des tatsächlichen Energieverbrauchs vom Normwert

zusätzlichen Anschaffungskosten. Ziel der definierten zu rechnen. Ursachen hierfür können beispielsweise

Referenzfahrzeuge ist es aber, nicht den Markt verfügba- ein von der Norm abweichendes Fahrverhalten, witte-

rer Modelle im Detail abzubilden, sondern die typischen rungsbedingte Einflüsse sowie der Energieverbrauch von

Eigenschaften eines batterieelektrischen Fahrzeugs Nebenaggregaten sein. Bisher liegen hierzu jedoch keine

bzw. Plug-In-Hybridfahrzeugs für die betrachteten empirisch fundierten Analysen vor. Im Rahmen dieser

Fahrzeugklassen für unterschiedliche Zeitpunkte jeweils Studie wurden Zeitreihen von etwa 80 Nutzern von

generisch abzubilden. Der aktuelle Markt an verfügba- Elektrofahrzeugen zum Fahrzeugeinsatz und Energiever-

ren Fahrzeugen wurde jedoch zur Plausibilisierung der brauch analysiert, die in der Online-Datenbank Spritmo-

Annahmen herangezogen. Insbesondere bei großen Pkw nitor (Fisch und Fischl GmbH 2014) dokumentiert sind.

sowie leichten Nutzfahrzeugen ist ferner zu berücksichti- Die Datensätze beziehen sich auf aktuell am Markt

gen, dass die definierten Referenzfahrzeuge im aktuellen verfügbare Elektrofahrzeuge und berücksichtigen auch

Markt bisher teilweise durch nur eine sehr geringe Zahl längerfristige Effekte, wie beispielsweise jahreszeitliche

an Serien- oder gar nur Klein- bzw. Vorserienfahrzeugen Schwankungen und unterschiedliche Einsatzprofile.

vertreten sind. Im Mittel weisen die Realdaten eine Abweichung vom

jeweiligen NEFZ-Energieverbrauch von 12 % auf. Im

Onlinerechner wird daher der reale Energieverbrauch

Pkw und leichte Nutzfahrzeuge der batterieelektrischen Referenzfahrzeuge im Jahr

2014 über einen Aufschlag von pauschal 12 % auf den

Für den Wirtschaftlichkeitsvergleich werden im Online- Normverbrauch abgeschätzt. Bis zum Jahr 2020 wird

rechner in allen betrachteten Fahrzeugkategorien und für Elektrofahrzeuge keine weitere Minderung des

Größenklassen batterieelektrische Varianten – unabhän- Energieverbrauchs unterstellt.

gig von der aktuellen Marktverfügbarkeit – definiert. Für

Pkw wird eine durchschnittliche elektrische Reichweite Plug-In-Hybridfahrzeuge können in verschiedenen

von 150 km (real) und für leichte Nutzfahrzeuge von Betriebsmodi eingesetzt werden. Vom rein elektrischen

130 km (real) unterstellt. Bei den Plug-In-Hybridfahr- Modus bis zum rein verbrennungsmotorischen Modus

zeugen wurde eine elektrische Reichweite von 50 km sind eine Reihe von weiteren Modi möglich, bei denen

unterstellt. Diese Annahme zu Reichweiten der Elek- beide Modi kombiniert werden. Im Onlinerechner wird

trofahrzeuge wurde sowohl für das Anschaffungsjahr vereinfachend davon ausgegangen, dass die Fahrzeuge

2016 als auch für 2020 getroffen, obwohl vermutlich stets entweder rein elektrisch oder rein verbrennungs-

bereits mittelfristig mit dem zunehmenden Angebot von motorisch betrieben werden. Dafür wird ein elektrischer

Elektrofahrzeugen mit größerer elektrischer Reichweite Fahrleistungsanteil definiert, welcher standardmäßig

zu rechnen sein wird. Durch das gewählte Vorgehen ist auf 55 % gesetzt ist, jedoch durch den Nutzer angepasst

eine Vergleichbarkeit der Ergebnisse über den gesam- werden kann. Dieser Wert orientiert sich an Trommer &

ten Betrachtungszeitraum sichergestellt. Die Erhöhung Lenz (2014), welche den elektrischen Anteil auf ca. 57 %

der Batteriekapazität zur Erreichung einer größeren (gewerbliche Nutzer) bzw. ca. 51 % (Dienstwagenfahrer)

elektrischen Reichweite wäre hingegen mit erheblichen beziffern. Dieser elektrische Fahrleistungsanteil wird für

Zusatzkosten verbunden. die Berechnung der Kosten und Emissionen herange-

zogen. In den Verlaufsdarstellungen („Kostenverläufe“)

Die NEFZ-Energieverbräuche der batterieelektrischen wird auf Basis der Jahresfahrleistung und der elektri-

Fahrzeugvarianten für das Jahr 2014 berücksichtigen schen Reichweite ein maximaler elektrischer Fahrleis-

20 Methodik und Parameterdiskussiontungsanteil abgeschätzt9, welcher bei Überschreitung des der angesetzten Reichweite, des spezifischen Energiever-

voreingestellten Wertes in der Darstellung herangezogen brauchs und der Entladetiefe der Batterie folgendermaßen

wird. Der Nutzer des Onlinerechners hat zudem die bestimmt:

Möglichkeit anzugeben, ob das Fahrzeug im Tagesver-

lauf zwischengeladen wird. Ist dies der Fall verdoppelt

Vel ∗ Rel

sich der maximale elektrische Fahrleistungsanteil im KapBat =

Onlinerechner in den Verlaufsdarstellungen. E

Die Energieverbräuche der Plug-In-Hybridfahrzeuge KapBat = reale Batteriekapazität [kWh]

entsprechen im rein elektrischen Betrieb denen der Vel = elektrischer Verbrauch [kWh/km]

vergleichbaren batterieelektrischen Fahrzeuge. Im rein Rel= elektrische Reichweite [km]

verbrennungsmotorischen Betrieb wird der Verbrauch E = Entladetiefe der Batterie

der vergleichbaren konventionellen Fahrzeuge herange-

zogen, jedoch ein Minderverbrauch durch die Möglich-

keit der Rekuperation (Bremsenergierückgewinnung) Damit ergibt sich die nutzbare Batteriekapazität Kap_nBat

berücksichtigt. Dieser Minderverbrauch basiert auf der

Technologiedatenbasis des Öko-Instituts (Hülsmann

et al. 2014) und beträgt für kleine Pkw 8,2 %, für mittlere Kap_nBat = KapBat ∗ E

Pkw 7,9 % und für große Pkw 12,7 %.

Die Listenpreise von Elektrofahrzeugen lassen sich Der Gesamtpreis KapBat für die jeweilige Fahrzeugbatte-

insbesondere mit den Zusatzkosten für die Batterie rie errechnet sich dann aus:

erklären. Im Onlinerechner ergeben sich die Nettolisten-

preise der batterieelektrischen Fahrzeugvarianten als

Summe aus einem Basispreis für ein konventionelles KBat = Kap_nBat ∗ KapBat, Jahr

Vergleichsfahrzeug, den Batteriekosten sowie weiteren

Zusatzkosten des elektrischen Antriebs. Diese Zusatz- KapBat, Jahr = Batteriepreis im jeweiligen

kosten resultieren aus der Differenz der Motorkosten Jahr [€/kWh]

(elektrisch gegenüber konventionell) und den Kosten

weiterer spezifischer Komponenten des jeweiligen

Antriebs. Die Differenz wurde basierend auf der vom Unter Berücksichtigung der Reichweite und des Energie-

Öko-Institut entwickelten Technologiedatenbank (Hüls- verbrauchs ergeben sich unter der Annahme einer ma-

mann et al. 2014) und in Anlehnung an (Pfahl 2010) ximalen Entladetiefe der Batterie von 80 % die Nettolis-

gebildet. Die Kostendegression des Batteriefahrzeugs tenpreise für Elektrofahrzeuge für die oben diskutierten

bis 2020 resultiert insbesondere aus den über die Zeit Szenarien zur Batteriepreisentwicklung.

abnehmenden spezifischen Batteriekosten. Je nach Sze-

nario (siehe oben) verringert sich der Kostenaufschlag Die Nettolistenpreise NLPel der batterieelektrischen

gegenüber einem konventionellen Vergleichsfahrzeug Fahrzeuge berechnen sich folgenderweise:

unterschiedlich stark.

Um die Batteriekosten zu ermitteln wird zunächst die NLPel = NLPkonv + KapBat, Jahr + APel

notwendige Batteriekapazität unter Berücksichtigung

NLPkonv = Nettolistenpreis des konven-

tionellen Fahrzeugs.

APel = Aufpreis Fahrzeugelektronik

9 Annahme: 250 Einsatztage pro Jahr

Methodik und Parameterdiskussion 21In Tabelle T06 sind die angenommenen Reichweiten, zu dem jeweiligen konventionellen Fahrzeug aufwendi-

Verbräuche und die Entladetiefe für die betrachteten gere Elektronik angenommen (Hülsmann et al. 2014).

Fahrzeugkategorien aufgeführt. Für das Elektrofahrzeug Tabelle T07 zeigt die Nettolistenpreise der Elektro-

wird – ausgehend von den Kosten eines konventionel- und Plug-In-Hybridfahrzeuge für die betrachteten Grö-

len Basisfahrzeugs – neben den Zusatzkosten für die ßenklassen am Beispiel des mittleren Szenarios für die

Batterie ein zusätzlicher Aufpreis für die im Vergleich Jahre 2016 und 2020.

Elektrische Reichweite Entladetiefe Stromverbrauch (real) Kraftstoffverbrauch (real)

Diesel/Benzin

[km] [%] [kWh/100km] [l/100km]

batterieelektrisch

Pkw-klein 150 80 14,5

Pkw-mittel 150 80 18,4

Pkw-groß 150 80 20,3

Lnf-klein/mittel 130 80 24,2

Lnf-groß 130 80 29,0

Plug-In

Pkw-klein 50 80 14,5 5,9 / 4,3

Pkw-mittel 50 80 18,4 6,9 / 5,2

Pkw-groß 50 80 20,3 7,2 / 5,3

T06: Eigenschaften batterieelektrischer Fahrzeuge der Kategorie Pkw und leichte Nutzfahrzeuge (Lnf) im Jahr 2016.

Fahrzeugkategorie Nettolistenpreis [€]

2016 2020

Pkw-klein 19.065 16.986

Pkw-mittel 27.629 24.836

Pkw-groß 42.359 39.167

LNf-klein/mittel 32.427 28.700

LNf-groß Diesel 49.101 44.617

Benzin 15.464 14.655

Pkw-klein (PHEV)

Diesel 18.001 17.137

Benzin 23.618 22.437

Pkw-mittel (PHEV)

Diesel 25.911 24.637

Benzin 39.074 37.663

Pkw-groß (PHEV)

Diesel 41.269 39.784

T07: Nettolistenpreise Pkw und Lnf im Jahr 2016 und 2020 für die verschiedenen Antriebsarten und Größenklassen am

Beispiel des mittleren Szenarios.

22 Methodik und ParameterdiskussionDie Eingangsgrößen zum Nettolistenpreis und zur elek- stationäre Energiespeicher, bilden wird, ist aus heutiger

trischen Fahrleistung können im Onlinerechner in der Sicht nicht zu quantifizieren.

Detailauswahl angepasst werden. Sofern der Listenpreis

angepasst wird, greift der Onlinerechner nicht mehr auf Um dieser Unsicherheit im Online-TCO-Rechner metho-

die elektrische Fahrleistung zur Berechnung zurück. disch zu begegnen, wurden unterschiedliche Methoden

zur Abschätzung der Restwertentwicklung von batterie-

elektrischen Fahrzeugen angewendet. Der Wertverlust

4.3.3 Restwertentwicklung von verbrennungsmotorischen Fahrzeugen wird im

Online-TCO-Rechner hingegen grundsätzlich nach der

Gewerblich zugelassene Neufahrzeuge zeichnen sich Regressionskurve aus Methode 1 ermittelt.

häufig durch eine relativ kurze Haltedauer von wenigen

Jahren aus, bevor sie direkt über das Unternehmen

bzw. das beauftragte Leasingunternehmen über den

Gebrauchtwagenmarkt oftmals in den Besitz privater Methode 1 (Restwert hoch):

Halter gelangen. Insbesondere in den ersten Jahren nach Regressionskurve für konventionelle Fahrzeuge

der Erstzulassung stellt der Wertverlust des Fahrzeugs Auf Grundlage von Daten zur Restwertentwicklung

jedoch den größten Anteil der monatlichen Gesamtkos- von verbrennungsmotorischen Fahrzeugen wurde

ten dar. Die Restwertentwicklung von Neufahrzeugen ist eine Regressionskurve abgeleitet, die es ermöglicht,

daher von maßgeblicher Bedeutung für die Gesamtnut- den Restwert eines Fahrzeugs unter Berücksich-

zungskosten. tigung von Anschaffungspreis, Fahrleistung und

Fahrzeugalter zu berechnen. Im Online-TCO-Rechner

Für verbrennungsmotorische Fahrzeuge liegen um- wurde eine Regressionskurve des statistischen Bun-

fassende Analysen zur Entwicklung der Restwerte auf desamtes verwendet (Dexheimer 2003).

Fahrzeugmodellebene vor, so dass auch deren zukünftige

Die Regressionskurve wird im TCO-Modell auch für

Restwertentwicklung – allerdings unter der Annahme,

batterieelektrische Fahrzeuge angewendet und

dass die Kundenpräferenzen und die Rahmenbedingun-

führt im Vergleich zu konventionellen Fahrzeugen

gen relativ stabil bleiben – auf Basis historischer Daten

zur selben relativen, aber – angesichts des höheren

abgeschätzt werden kann.

Anschaffungspreises – deutlich höheren absoluten

Wertminderung.

Bedeutend schwieriger stellt sich die Situation für

Elektrofahrzeuge dar. Angesichts des frühen Markt-

stadiums existiert noch kein relevanter Gebrauchtwa-

genmarkt. Prognosen über die zukünftige Preisbildung

im Gebrauchtwagenmarkt sind angesichts der wenigen

Methode 2 (Restwert mittel):

Fahrzeuge, eines sich voraussichtlich schnell wandeln-

Verbrauchskostenvorteil des Zweitnutzers

den Produktangebots und unklarer Nutzerpräferenzen

mit sehr hohen Unsicherheiten behaftet. Gleichzeitig Ein Alternativansatz in Anlehnung an Pfahl (2012)

verstärkt der höhere Anschaffungspreis für Elektro- geht davon aus, dass sich der Restwert des Elektro-

fahrzeuge die Bedeutung der Restwertentwicklung für fahrzeugs am Ende der Nutzung durch den Erstnutzer

die Gesamtnutzungskosten und damit den Vergleich mit der Energiekostenersparnis des Zweitnutzers

zu konventionellen Fahrzeugen. In welchem Maß sich ermitteln lässt. Es wird unterstellt, dass der Zweit-

Batteriesysteme, die auf neueren Technologien wie nutzer eine zusätzliche Zahlungsbereitschaft für ein

Lithium-Schwefel- und Lithium-Sauerstoff-Verbindun- Elektrofahrzeug in Höhe der Energiekostenersparnis

gen beruhen, auf den zukünftigen Restwert von Elekt- über die Haltedauer des Zweitnutzers aufweist.

rofahrzeugen auswirken und ob sich ein Markt für die Entsprechend wird der Restwert am Ende der

gebrauchten Batterien der Fahrzeuge, z. B. als zusätzliche

Methodik und Parameterdiskussion 23Sie können auch lesen