PALADIN QUANT AKTIEN GLOBAL NACHHALTIG STAND: 28.02.2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PALADIN QUANT AKTIEN GLOBAL NACHHALTIG

STAND: 28.02.2020

PALADIN QUANT Wir haben die Erfahrung, den Track Record und die Expertise, um für unsere

Investoren in turbulenten Kapitalmärkten ein Wegweiser zu sein.

DIE PALADIN QUANT GMBH

IST EIN UNTERNEHMEN DER

PALADIN ASSET MANAGEMENT

GRUPPE.

Paladin Asset Management ist 2013 aus dem Family

Dr. Oliver Klehn Marcel Maschmeyer Office der Unternehmerfamilie Maschmeyer hervor-

Geschäftsführer Geschäftsführer gegangen. Das Paladin Team besteht aus 11 Mitarbei-

tern. Sowohl das Team als auch die Familie sind mit

Dr. Oliver Klehn ist Mathematiker und Marcel Maschmeyer, zugleich Vorstand

gilt als Vorreiter der Einbindung und Gesellschafter der Paladin AM

eigenem Geld langfristig investiert.

maschinellen Lernens und künstlicher InvAG, studierte Volkswirtschaft an der

Intelligenz im Asset Management. Queen Mary University in London und Mit der Paladin Quant GmbH erweitern wir unser

Berufliche Stationen waren Nord/LB, erlangte zudem einen MBA an der Angebot an Strategien für institutionelle Anleger,

Talanx und Nord/LB Asset Management. Oxford University. Seine berufliche Family Offices, Stiftungen und Vermögensverwalter.

Dort leitete er zuletzt die Einheit Laufbahn begann er bei der Deutschen

Wir fühlen uns dem Grundsatz der Nachhaltigkeit im

QuantLab & Portfolio Analytics. Bank und Roland Berger.

Sinne von Umwelt, Sozialem und guter Unternehmens-

führung verpflichtet. Die Berücksichtigung dieser

Kriterien ist sowohl integraler Bestandteil unserer

Anlagestrategien als auch der Unternehmens-

organisation.

2

AKTIEN GLOBAL NACHHALTIG

Stand: 28.02.2020

WERTENTWICKLUNG (28.02.06 – 28.02.20)

BIS 11.04.19 OUT-OF-SAMPLE-TEST1 STAMMDATEN

Fondskategorie Aktienfonds international

Fondswährung EUR

Ertragsverwendung Ausschüttend

Aufgelegt in Deutschland

Verwahrstelle Kreissparkasse Köln

KVG Ampega Investment GmbH

Anlageberater Paladin Quant GmbH

VOLUMENABHÄNGIGE GEBÜHREN

Anteilsklasse S (a) I (a) P (a)

WKN A2N68Q A2N68S A2N68R

Verwaltungsvergütung 56bp 76bp2 136bp2

Verwahrstelle 4bp 4bp 4bp

ANLAGESTRATEGIE

Mindestanlage (EUR) 10.000.000 - (kurzzeitig) -

Anlageuniversum sind internationale Aktien von Großunternehmen, die

durch den Grundsatz der Nachhaltigkeit nach dem Best-in-Class- 1 Quelle: Datastream, eigene Berechnungen. Im Out-of-Sample-Test wurden laufende Kosten

Prinzip ausgewählt werden. Unternehmen mit kontroversen Aktivitäten von 60bp, Cash-Kosten von 40bp sowie 10bp Transaktionskosten unterstellt. Für die

werden von vornherein ausgeschlossen (Details auf S. 13). Die Aktien- Berechnung der Sharpe Ratio wurde ein risikoloser Zins von 0% veranschlagt. Die Volatilität

bezieht sich auf die monatlichen Returns, der Value at Risk bezieht sich auf die monatlichen

quote beträgt stets zwischen 51% und 100%. Anlageziel ist die Kon- Returns mit Konfidenzniveau von 95%, Beta bezieht sich auf den Vergleichsindex MSCI World

struktion eines nachhaltigen, globalen Aktienportfolios, das eine attrak- NR.

tive Rendite erzielt, im Vergleich zum weltweiten Aktienmarkt aber 2 Zzgl. Performance-Fee von 15% über MSCI World Net Return EUR

eine niedrigere Volatilität und deutlich geringere Draw-Downs aufweist.

3

UMSETZUNG DURCH MATHEMATISCHE PORTFOLIOOPTIMIERUNG AKTIEN GLOBAL NACHHALTIG VS. BENCHMARK

Eine Gewichtung nach Marktkapitalisierung ist meist suboptimal. Kennzahlen1 Aktien Global iShares MSCI

Wir ermitteln diejenige Portfoliozusammensetzung, die zu einer Nachhaltig World TR ETF

optimalen Diversifikation führt (siehe Seiten 14-16). Einmal im

Monat erfolgt eine Neugewichtung der Aktien. Zusätzlich wird das Rendite p.a. 11,0% 6,0%

Portfoliorisiko täglich überwacht. Bei Überschreiten bestimmter Sharpe Ratio 1,1 0,5

Risikoschwellen wird sofort neugewichtet. Die Steuerung der

Investitionsquote ist dabei Bestandteil der Optimierung. Volatilität 9,9% 13,0%

Value at Risk 3,7% 7,6%

MUSTERERKENNUNG STATT MARKOWITZ

Max. Drawdown 28,4% 52,5%

Zur Bestimmung der Portfoliogewichte und zur Messung des

Portfoliorisikos werden moderne Mustererkennungsverfahren

eingesetzt. Im Vergleich zu klassischen Methoden nach Markowitz NETTO-AKTIENQUOTE IM ZEITVERLAUF

erlauben diese eine präzisere Risikomessung und Risikosteuerung

sowie eine bessere Abbildung der Risiken von Extremereignissen.

Zusätzlich werden von Paladin Quant entwickelte Techniken zur

robusten Portfoliooptimierung eingesetzt.

KENNZAHLEN AKTIEN GLOBAL NACHHALTIG IM ZEITVERLAUF

Kennzahlen1 Max. 5J 3J 1J YtD

Rendite p.a. 11,0% 11,7% 11,0% 16,8% -1,42%

Sharpe Ratio 1,1 1,2 1,3 1,8 -

Volatilität 9,9% 10,1% 8,5% 8,7% -

Value at Risk 3,7% 3,1% 3,1% 3,0% -

Beta 0,57 0,66 0,64 0,61 -

Max. Drawdown 28,4% 14,4% 8,3% 8,3% 8,3%

4

AKTIEN GLOBAL NACHHALTIG

IM REALEN HANDEL

WERTENTWICKLUNG VOM 11.04.19 – 28.02.20

Nach Festlegung der Strategie für unseren Publikumsfonds

haben wir am 11. 04. 2019 ein Wikifolio aufgesetzt, um

unsere Strategie für die ersten frühen Investoren

transparent zu machen und einen Track-Record im realen

Handel zu erzielen.

Das Wikifolio ist immer noch live und kann unter dem

Tradernamen PaladinQuant gefunden werden. Wir werden

es noch für kurze Zeit weiterführen und unseren Fonds

darin abbilden.

Im Chart rechts sehen Sie bis zum 15. 10. 2019 die

Datenreihe des Wikifolios und von da an die der

Anteilsklasse S (a).

5

1

Sie investieren in die nachhaltigsten

Unternehmen weltweit.

2

Sie profitieren von unserer

smarten, quantitativen

Anlagestrategie mit innovativem

KI-Sicherheitskonzept.

MEHR WISSEN.

3

Durch intelligente Nutzung von

MEHR WEITBLICK.

Big-Data und Mustererkennung

wird das Portfolio permanent

überwacht und optimiert.

4

Auf diese Weise partizipieren Sie

mit deutlich verringertem Risiko an

der Performance des weltweiten

Aktienmarktes.

6EVOLUTION

IM ASSET MANAGEMENT

Wir schaffen die perfekte Verbindung

der Stärken von Mensch und Maschine.

1980er 1990er 2000er Heute

Diskretionäre Portfolios nach Portfolios nach Maschinelles Lernen,

Portfolios Markowitz Black-Litterman Mustererkennung

Passives Faktorbasierte Nachhaltige Strategien

Investieren Ansätze

7MUSTERERKENNUNG

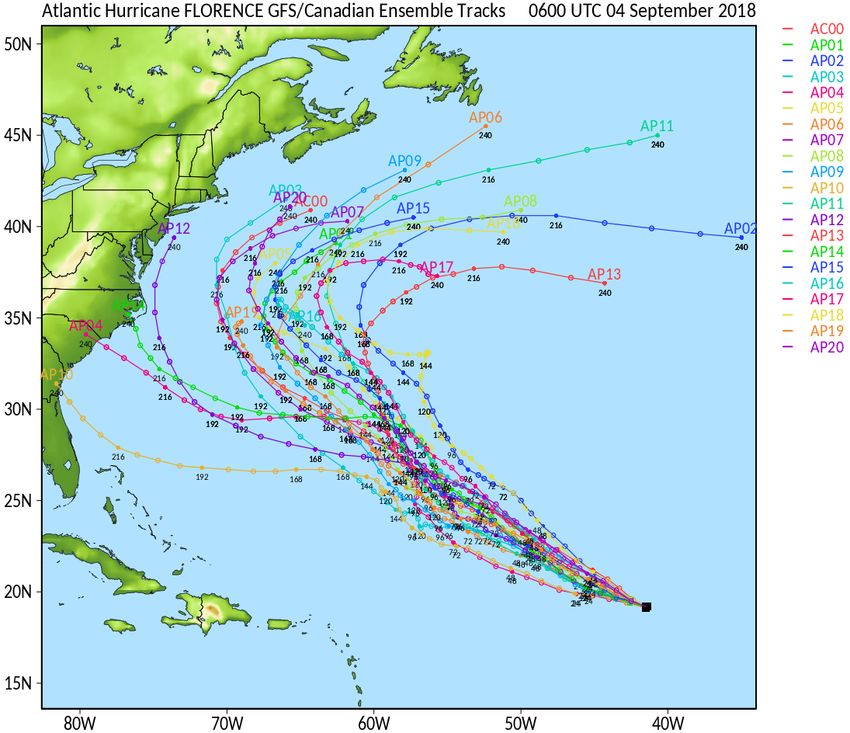

Sie sehen eine Szenariosimulation des Hurrikan Florence vom

04. September 2018. Unterschiedliche Modellparameter

ergeben unterschiedliche Zugrichtungen des Hurrikans. In dieser

Analyse zieht der Hurrikan mit großer Wahrscheinlichkeit an der

Ostküste der USA vorbei.

Bei der Mustererkennung erhebt man eine Vielzahl

unterschiedlicher Daten an unterschiedlichen Orten. Das gilt

sowohl für Finanzmarkt- als auch für wetterrelevante Daten. Im

einen Fall sind das Börsendaten unterschiedlichster

Finanzinstrumente, im anderen Fall sind es Daten, die etwa aus

Wetterstationen rund um den Globus stammen.

Die Verarbeitung der Daten erfolgt mit komplexen statistischen

Modellen, die diese zudem auf Muster durchsuchen.

Im Anschluss erfolgt eine Szenariosimulation für eine Vielzahl von

Parametern. Rechts im Bild hat man 20 meteorologische

Szenarien, wir hingegen analysieren täglich mindestens 100.000

Finanzmarktszenarien.

8MUSTERERKENNUNG

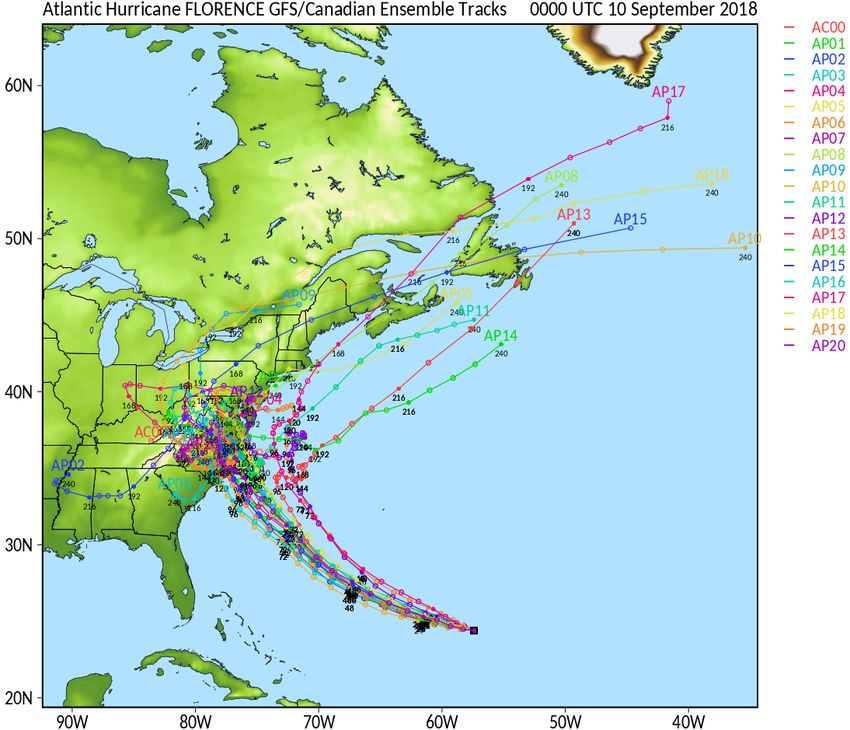

Dies ist die Simulation vom 10. September 2018. Die

kontinuierliche Erhebung neuer Daten führte zu einer

Anpassung der Szenarien. In der neuen Analyse trifft der

Hurrikan mit hoher Wahrscheinlichkeit auf die Ostküste. Am 14.

September 2018 traf der Hurrikan dann tatsächlich auf die

Ostküste. Es blieb genug Zeit, sich darauf vorzubereiten.

Es werden kontinuierlich neue Daten erhoben. Dadurch verändern

sich auch die Muster in den Daten kontinuierlich. Die

Szenariosimulation wird stetig an die neuen Daten angepasst.

Die Ergebnisse der Szenariosimulation verdichten wir zu einer

Handlungsanweisung: Wir investieren in das optimale Portfolio

unter Berücksichtigung aller Szenarien.

Dabei gibt es einen Risikokorridor, innerhalb dessen sich das

Portfolio bewegen darf. Wird dieser in hinreichend vielen Szenarien

durchbrochen, wird das Portfoliorisiko unmittelbar reduziert.

9MUSTERERKENNUNG BEISPIEL KORRELATIONSUNFÄLLE

an den Finanzmärkten So kann ein z.B. ein plötzlicher Anstieg der Korrelationen oft

frühzeitig eine Änderung des vorherrschenden Marktmusters

signalisieren. Solche Korrelationsunfälle vermindern

Diversifikationseffekte und erhöhen das Portfoliorisiko meist

MARKTMUSTER PRÄGEN DIE ASSET ALLOKATION

drastisch.

Marktmuster charakterisieren und clustern das Verhalten von

Anlageklassen. Es sollen allerdings nicht nur Bullen- oder FRÜHWARNSYSTEM DURCH MUSTERERKENNUNG

Bärenmärkte identifiziert werden, sondern vor allem auch

Muster für Risiken und Korrelationen. Die optimale Asset- Unsere Mustererkennung, die

Allokation ergibt sich wesentlich aus dem vorherrschenden täglich eine große Zahl globaler

Marktmuster (Regime). Finanzmarktdaten analysiert,

kann grundsätzliche

Veränderungen der

STRUKTURBRÜCHE FÜHREN ZU VERWERFUNGEN

Marktstruktur rechtzeitig

erkennen.

Eine plötzliche Änderung der

Marktmuster lässt sich mit

einem Strukturbruch des

Marktes interpretieren. Das NICHT JEDE KORREKTUR IST EIN STRUKTURBRUCH

führt in der Regel zu

Verwerfungen in der Asset- Korrekturen überschaubaren Umfangs sitzt man besser aus, da ein

Allokation. gutes Markttiming zum Wiedereinstieg schwierig ist. Mit unseren

Algorithmen treffen wir hier jederzeit eine fundierte, rationale

Entscheidung.

10MUSTERERKENNUNG IN DER FINANZKRISE STAATSSCHULDENKRISE 2011

WERTENTWICKLUNG IM ZEITRAUM 30. 04. 2007 – 31. 12. 2009 WERTENTWICKLUNG IM ZEITRAUM 31. 05. 2011 – 30. 12. 2011

Am 09. August 2007 stiegen in den USA die Zinsen für Man erkennt auch hier, dass der Musterwechsel vor dem Wechsel

Interbankenkredite sprunghaft an und lösten die Finanzkrise aus. des Markttrends erkannt wurde. Muster sind nämlich komplex und

Schon vor dem Absturz der Aktienmärkte war ein Musterwechsel werden nicht ausschließlich durch den Trend charakterisiert.

durch einen plötzlichen, starken Korrelationsanstieg zu erkennen.

Dieser wäre mit klassischen Methoden so nicht messbar gewesen.

11BREXIT REFERENDUM 23.06.2016 KORREKTUR DEZEMBER 2018

WERTENTWICKLUNG IM ZEITRAUM 31. 05. 2016 – 29. 07. 2016 WERTENTWICKLUNG IM ZEITRAUM 31. 10. 2018 – 29. 03. 2019

Korrekturen von echten Marktstrukturveränderungen zu unterscheiden Eine Veränderung der Marktstruktur war im Dezember 2018 nicht

ist eine Kunst. Mit Trendfolgern ist das kaum möglich. Mustererkennung messbar. Wer zu früh ausstieg, verpasste die starke Erholung in den

hat sich hierfür vielfach bewährt und liefert jederzeit eine rationale Folgemonaten. Aufgrund menschlicher Emotionen war der Dezember

Grundlage für fundierte Entscheidungen. 2018 für viele Fondsmanager ein herausfordernder Monat. Ein Vorteil

unserer Strategien sind die stets emotionsfreien Entscheidungen.

12ANLAGEUNIVERSUM

NACHHALTIGKEITSKRITERIEN – ESG – BEST-IN-CLASS-ANSATZ

Überwacht werden über 1600 Unternehmen aus 22 Staaten mit entwickelten Märkten. Die Unternehmen werden nach den Kriterien Umwelt, Soziales und

Unternehmensführung (ESG-Kriterien) bewertet. Die besten Unternehmen ihres Wirtschaftssektors werden in das Anlageuniversum aufgenommen.

AUSSCHLUSSKRITERIEN

Unternehmen mit signifikanten Umsätzen in umstrittenen Wirtschaftszweigen werden von vornherein aus dem Anlageuniversum ausgeschlossen.

Fossile Brennstoffe Unternehmen, die mehr als 5% ihres Umsatzes mit der Förderung von Öl, Gas und Kraftwerkskohle erzielen. Energieerzeuger, die

mehr als 5% ihres Umsatzes durch Kohleverstromung oder mehr als 30% ihrer Energiemenge durch Verbrennung von

Flüssigkraftstoffen oder Erdgas erzielen.

Alkohol Produzenten, die 5% oder mehr ihres Umsatzes mit alkoholischen Produkten erzielen. Händler, Vertreiber und Zulieferer, deren

Umsatz zu 15% oder mehr mit alkoholischen Produkten erwirtschaftet wird.

Glücksspiel Betreiber und Zulieferer, die 5% oder mehr ihres Umsatzes mit Glücksspiel verdienen.

Tabak Alle Produzenten. Händler, Vertreiber und Zulieferer, deren Umsatz zu 5% oder mehr mit Tabak erwirtschaftet wird.

Erotik Produzenten, die 5% oder mehr ihres Umsatzes mit erotischen Inhalten realisieren. Händler, Vertreiber und Zulieferer, deren Umsatz

zu 15% oder mehr mit erotischen Inhalten erwirtschaftet wird.

Kernkraft Alle Unternehmen mit mehr als 15% kernkraftbezogenen Umsätzen.

Militärische Waffen Alle Hersteller von nuklearen Waffensystemen oder -komponenten, biologischen und chemischen Waffensystemen oder -

komponenten, Streubomben oder Landminen. Unternehmen, die 5% oder mehr ihres Umsatzes mit militärischen Waffen generieren.

Zivile Schusswaffen Alle Hersteller. Händler, die 5% oder mehr ihres Umsatzes mit Handfeuerwaffen verdienen.

Genmodifizierte Alle Unternehmen, die mehr als 5% ihrer Umsätze mit genmodifizierten Pflanzen erzielen.

Organismen

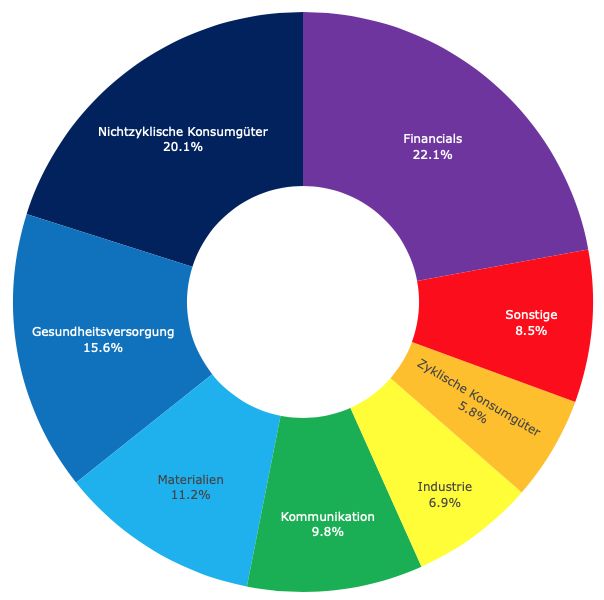

13SEKTORALLOKATION

Stand: 28.02.2020

AUFTEILUNG NACH SEKTOREN ÜBER- UND UNTERGEWICHTUNGEN GEGENÜBER ISHARES MSCI WORLD ETF

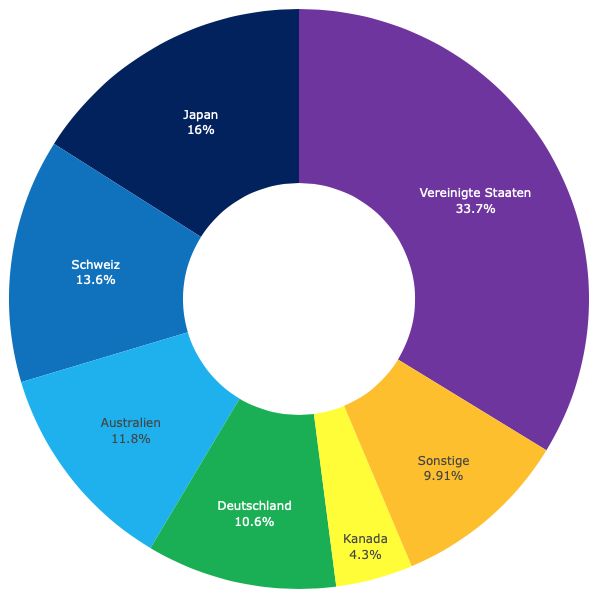

14LÄNDERALLOKATION

Stand: 28.02.2020

AUFTEILUNG NACH LÄNDERN ÜBER- UND UNTERGEWICHTUNGEN GEGENÜBER ISHARES MSCI WORLD ETF

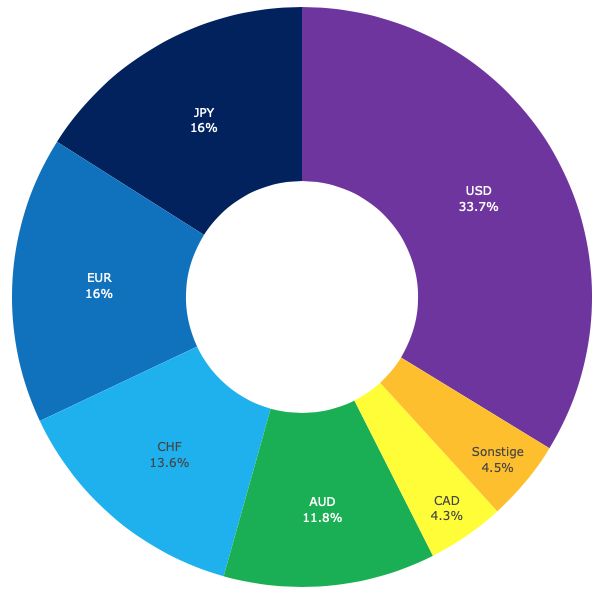

15WÄHRUNGSALLOKATION

Stand: 28.02.2020

AUFTEILUNG NACH WÄHRUNGEN ÜBER- UND UNTERGEWICHTUNGEN GEGENÜBER ISHARES MSCI WORLD ETF

16AKTIEN GLOBAL NACHHALTIG: TOP 10

Stand: 28.02.2020

Name Gewicht Sektor Land

Clorox 4,3% Nichtzyklische Konsumgüter USA

Kao 4,2% Nichtzyklische Konsumgüter Japan

CME Group 4,2% Financials USA

Lonza 4,1% Gesundheitsversorgung Schweiz

Givaudan 4,0% Materialien Schweiz

CSL 4,0% Gesundheitsversorgung Australien

Rogers Communications 4,0% Kommunikation Kanada

Newmont Mining 4,0% Materialien USA

Transurban Group 3,9% Industrie Australien

Münchener Rück 3,7% Financials Deutschland

17QUANT FÜR SKEPTIKER

Einwand: Ist das wieder nur so ein Quant-Modell, das nach dem Einwand: Mit automatisiertem Handeln tue ich mich schwer.

nächsten Crash ausgetauscht werden muss, wie viele andere?

Antwort: Wir betreiben kein automatisiertes Handeln. Unser

Antwort: Ein Regimemodell modelliert genau diese Phasen der System ist regelgebunden, um irrationale Komponenten

abrupten Änderung des Marktgeschehens. Insbesondere auszuschalten. Ansonsten betreiben wir Risikomanagement.

messen wir die Risiken extremer Ereignisse realistischer als Unser System macht einen Vorschlag zur Portfolioallokation,

andere Modelle. Regimemodelle sind auch nur ein Baustein, den wir plausibilisieren und dann manuell aber konsequent

der uns hilft, Risiken besser zu messen. Wir kombinieren das umsetzen.

mit weiteren erprobten Verfahren der Portfoliooptimierung

und Statistik.

Einwand: Das System hat Muster für Kurseinbrüche schon

vergessen.

Einwand: Maschinelles Lernen und KI ist doch eine Black-Box.

Antwort: Das System lernt anhand der letzten 2.000

Antwort: Nein, bei uns nicht. Wir können jeden Handelstage. In diesen sind Ereignisse wie die Finanzkrise nicht

Allokationsvorschlag plausibilisieren und tun das auch. Wir enthalten. Um negative Marktmuster zu erlernen, genügt aber

wissen genau, warum das Modell etwas tut. eine überschaubare Anzahl an schlechten Börsentagen.

Tatsächlich gibt es aktuell ein sehr negatives Marktmuster, in

das das Modell jederzeit wechseln könnte.

18QUANT FÜR TECHNIKER

UNSER INVESTMENTPROZESS IN 4 SCHRITTEN

Unser Investmentprozess beruht auf den neuesten wissenschaftlichen Forschungsergebnissen. Das Literaturverzeichnis enthält eine nicht abschließende Liste an

relevanten Publikationen zum Thema. Hier skizzieren wir kurz und knapp unsere Vorgehensweise.

1. Auswahl Anlage- und Beobachtungsuniversum

Einmal im Kalenderjahr wird das Anlageuniversum neu festgelegt. Dies geschieht auf Basis eines Nachhaltigkeitsindex, der Best-in-Class mit Ausschlusskriterien

verbindet. Zunächst werden aus diesem Index diejenigen Aktien ausgewählt, für die eine mindestens 2000 Handelstage lange historische Zeitreihe täglicher

Renditen vorliegt. Von den verbleibenden Aktien bilden die 150 mit der größten Gewichtung im Index das Aktienanlageuniversum. Das Beobachtungsuniversum

ist größer und enthält immer das Anlageuniversum. Zusätzlich enthält das Beobachtungsuniversum auch Zeitreihen der globalen Rentenmärkte.

2. Tägliche statistische Schätzung der Modellparameter

Klassische Verfahren nach Markowitz treffen eine multivariate Normalverteilungsannahme für die Renditen, was bekanntermaßen problematisch ist. So werden

etwa die Wahrscheinlichkeiten starker Kurseinbrüche deutlich unterschätzt. Mittels der Maximum-Likelihood-Methode bestimmt man die Parameter der

Renditeverteilung (Erwartungswerte und die zugehörige Kovarianzmatrix). Die Parameter ergeben sich dann aus einer Durchschnittswertbildung der

Beobachtungen eines vorher gewählten historischen Zeitfensters. Wir hingegen verwenden als statistisches Modell eine Weiterentwicklung der sogenannten

Hidden-Markov-Modelle. Die Idee hinter dieser Modellklasse ist, dass der Markt im Zeitverlauf unterschiedlichen Gesetzmäßigkeiten unterliegt bzw. dass der

Markt sich in sogenannte Marktregime separiert, die sich auch plötzlich ändern können. Auch hier verwenden wir zur Schätzung der Modellparameter die

Maximum-Likelihood-Methode. Die Lösung des Optimierungsproblems erreicht man durch ein iteratives Verfahren, das dem „unsupervised machine learning“

zuzurechnen ist. Die Modellparameter bestehen aus den Parametern jedes einzelnen Marktmusters sowie den Übergangswahrscheinlichkeiten der Muster. Die

Parameter jedes einzelnen Musters lassen sich wieder als erwartete Renditen und deren Kovarianzmatrix interpretieren. Man kann für die Vergangenheit (und

auch die Gegenwart) nicht sicher sagen, welches Marktregime vorgelegen hat. Das Modell liefert aber für jeden Tag der Vergangenheit eine Wahrscheinlichkeit

dafür. Während bei klassischen Verfahren das Anlageuniversum immer dem Beobachtungsuniversum entspricht, so dass dann in die Allokation eines

Aktienportfolios auch nur Aktienmarktinformationen eingehen, ist das hier anders. Bei der Bestimmung der Gewichte des Aktienportfolios gehen alle

Informationen des Beobachtungsuniversums ein.

19QUANT FÜR TECHNIKER

UNSER INVESTMENTPROZESS IN 4 SCHRITTEN

3. Tägliche Ermittlung der Renditeverteilung und Messung des Portfoliorisikos

Klassische Verfahren schreiben das Gemessene einfach in die Zukunft fort. Das ist bei uns anders. Für den Anlagehorizont von einem Monat, also etwa 22

Handelstage, nehmen wir eine Pfadsimulation vor, indem wir für jeden der 22 Tage simulieren, welches der ermittelten Muster vorliegt. Die dazu benötigten

Informationen ergeben sich aus den Ergebnissen des zweiten Schrittes. Natürlich gehen hier insbesondere die Musterwechselwahrscheinlichkeiten ein. Nun

führen wir für jeden Tag des Pfades eine Simulation von Tagesrenditen der Assets im Beobachtungsuniversum durch. Die simulierten Tagesrenditen hängen

dabei natürlich stark vom vorliegenden Muster ab. Am Ende des Pfades ergibt sich ein Szenario von Monatsrenditen. Dieses Verfahren führen wir mindestens

100.000 Mal durch, so dass wir mindestens 100.000 solcher Pfade erhalten. Diese liefern die Renditeverteilung, die wir für die Risikomessung und

Portfoliooptimierung benötigen. Damit ist intuitiv auch klar, dass extreme Ereignisse besser erfasst werden, als mit herkömmlichen Methoden. Befinden wir uns

z.B. in einem Bullenmarkt, werden in der Simulation auch zahlreiche Szenarien zu finden sein, die einen Wechsel in einen Bärenmarkt abbilden. Diese Szenarien

gehen in die Renditeverteilung ein. Das Portfoliorisiko messen wir durch ein Value at Risk. Dieses ergibt sich unmittelbar aus der Renditeverteilung.

4. Bestimmung der Portfoliogewichte durch robuste mathematische Portfoliooptimierung

Für das Portfolio haben wir ein Risikolimit festgelegt, das sich am Value at Risk orientiert. Bei jeder Neugewichtung des Portfolios führen wir eine mathematische

Portfoliooptimierung durch. Die Einhaltung des Risikolimits ist eine Nebenbedingung dafür. Andere Nebenbedingungen sind, dass die Aktienquote zwischen

51% und 100% liegt und dass das Gewicht einer Einzelaktie 4% des Portfoliovolumens nicht übersteigt. Durch ein weiteres mathematisches Verfahren wird dabei

dasjenige Portfolio ermittelt, das unter allen möglichen Portfolios, die die Nebenbedingungen erfüllen, für den Anlagehorizont von einem Monat die höchste

Renditeerwartung besitzt. Dabei geht in die Optimierung eine weitere Funktion ein, die hohe Portfolioumschläge bestraft. Bei ähnlicher Renditeerwartung und

Einhaltung der Nebenbedingungen werden somit Portfolios bevorzugt, die zu geringen Umschlägen führen. Die Investitionsquote ist dabei kein Risikooverlay,

sondern integraler Bestandteil der Portfoliooptimierung.

Mindestens einmal im Monat führen wir auf dieser Basis eine Neugewichtung des Portfolios durch. Zusätzlich haben wir um das Risikolimit noch einen

Risikokorridor gelegt. Wird dieser Risikokorridor während der täglichen Überwachung verlassen, gewichten wir sofort neu.

20LITERATURVERZEICHNIS

1. Abiad, A. Early-warning systems: a survey and a regime-switching approach. IMF Work Paper 32. 2003

2. Ang, A. and Bekaert, G. How Regimes Affect Asset Allocation. Financial Analysts Journal. 2004, Vol. 2, 60, pp. 86-99.

3. Ang, A. and Bekaert, G. International Asset Allocation With Regime Shifts. Review of Financial Studies. 2002, Vol. 4, 15, pp. 1137-1188.

4. Ang, A. and Timmermann, A. Regime Changes and Financial Markets. Annual Review of Financial Economics. 2012, Vol. 1, 4, pp. 313-337.

5. Engel, J., Wahl, M. and Zagst, R. Forecasting turbulence in the Asian and European stock market using regime-switching models. Quantitative

Finance and Economics 2018 Vol. 2, pp. 388-406

6. Guidolin, M. and Timmermann, A. Asset Allocation Under Multivariate Regime Switching. The Journal of Economic Dynamics & Control. 31, 2007,

Vol. 11, pp. 3503-3544.

7. Kritzman, M., Page, S. and Turkington, D. Regime Shifts: Implications for Dynamic Strategies. Financial Analysts Journal. 68, 2012, Vol. 3, pp. 22-39.

8. Hammerschmid, R. and Lohre, H. Regime Shifts and Stock Return Predictability. [Online] 2017.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2445086.

9. Hauptmann, J., Hoppenkamps, A. and Min, A. Forecasting market turbulence using regime-switching models. Financial Market Portfolio

Management 2004 Vol. 28, pp. 139-164

10. Bulla, J., et al. Markov-Switching Asset Allocation: Do Profitable Strategies Exist? The Journal of Asset Management. 12, 2011, Vol. 5, pp. 310-321.

11. Nystrup, P., et al. Regime-Based Versus Static Asset Allocation: Letting the Data Speak. The Journal of Portfolio Management. 42, 2015, Vol. 1, pp.

103-109.

12. Klehn, O. and Schmeding, C. Regimebasierte Risikosteuerung durch künstliche Intelligenz. 2017, Zeitschrift für das gesamte Kreditwesen -

Spezialfonds 2017, pp. 22 - 39.

13. Klehn, O. and Schmeding, C. Regimebasierte Risikosteuerung von Multi-Asset-Portfolios. 2017, Absolut|report, Vol. 03, pp. 37-43.

14. Klehn, O. and Schmeding, C. Risikokontrollierte Strategien durch künstliche Intelligenz. 2018, Börsen-Zeitung - Sonderbeilage, Vol. 86.

15. Mittnik, S. Der Crash ist nur eine Frage der Zeit. Frankfurter Allgemeine Sonntagszeitung. März 12, 2017, p. 35.

16. Ryden, T., Teräsvirta, T. and Asbrink, S. Stylized Facts of Daily Return Series and the Hidden Markov Model. The Journal of Applied Economics. 13,

1998, Vol. 3, pp. 217-244.

17. Bulla, J. and Bulla, I. Stylized Facts Of Financial Time Series And Hidden Semi-Markov Models. Computational Statistics and Data Analysis. 51,

2006, pp. 2192-2209.

18. Nystrup, P., Madsen, H. and Lindström, E. Long Memory Of Financial Time Series And Hidden Markov Models With Time-Varying Parameters.

Journal of Forecasting. 2016.

21INTELLIGENTE ANLAGESTRATEGIEN

INTELLIGENT – Wir schaffen die perfekte Verbindung der Stärken von Mensch und

Maschine.

ANALYTISCH – Wir sammeln und analysieren Daten, um anlagerelevante Phänomene

immer besser zu verstehen.

VORAUSSCHAUEND – Wir sind Sicherheitsstrategen und vorausschauende Risikosteuerer.

Dank unserer Erfahrung sowie unserer innovativen Anlagesteategien erkennen wir Risiko

frühzeitig.

TRANSPARENT – Wir zeigen was wir tun – und wie wir es tun. Damit schaffen wir für

unsere Anleger eine transparente Basis für ihre Entscheidungen.

ZUVERLÄSSIG – Wir versprechen nur das, was wir auch halten können.

22LIZENZ-DISCLAIMER, HAFTUNGSAUSSCHLUSSERKLÄRUNGEN UND WICHTIGE HINWEISE

Die Informationen richten sich ausschließlich an professionelle Kunden bzw. geeignete Gegenparteien im Sinne des WpHG und sind nicht für

Privatkunden bestimmt. Diese Darstellung wird nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung

gestellt. Alle Informationen in dieser Darstellung beruhen auf sorgfältig ausgewählten Quellen, die für zuverlässig erachtet wurden, oder auf

eigenen nach bestem Wissen durchgeführten Berechnungen, doch kann die Paladin Quant GmbH deren Richtigkeit, Vollständigkeit oder

Genauigkeit nicht garantieren. Jedwede Haftung und Gewähr aus dieser Darstellung wird deshalb vollständig ausgeschlossen.

MSCI einschließlich aller Namen von MSCI Indizes sind eingetragene Marken von MSCI. Die in diesem Foliensatz enthaltenen und

beschriebenen Finanzinstrumente werden von den Lizenzgebern weder gesponsert, gefördert, verkauft oder auf eine andere Art und Weise

unterstützt. Die Berechnung der Indizes stellt keine Empfehlung des Lizenzgebers zur Kapitalanlage dar oder beinhaltet in irgendeiner Weise

eine Zusicherung des Lizenzgebers hinsichtlich einer Attraktivität einer Investition in entsprechende Produkte.

Alle in der Darstellung geäußerten Meinungen beruhen auf der Einschätzung der Paladin Quant GmbH zum ursprünglichen Zeitpunkt ihrer

Veröffentlichung, ganz gleich, wann Sie diese Information erhalten, und können sich ohne Vorankündigung ändern.

Wert und Rendite der dargestellten Fondsprodukte, Wertpapiere und Finanzdienstleistungen können fallen und steigen, und Anleger erhalten

unter Umständen nicht den gesamten investierten Betrag zurück. Wertentwicklungen in der Vergangenheit sind kein Indikator für die

zukünftige Wertentwicklung. Eine zukünftige Wertentwicklung wird weder ausdrücklich noch implizit garantiert oder zugesagt. Die

Berechnung der Wertentwicklung von Fondsprodukten erfolgt nach der BVI-Methode, Simulationen erfolgen in der Regel auf Basis historischer

Renditen. Ausgabeaufschläge und individuelle Kosten wie Gebühren, Provisionen und andere Entgelte sind unter Umständen in dieser

Darstellung nicht berücksichtigt und würden sich bei Berücksichtigung negativ auf die Wertentwicklung auswirken.

Die Weitergabe aller Unterlagen, Manuskripte, der Präsentationsschrift im Ganzen oder in einzelnen Teilen sowie eine Veröffentlichung,

Vervielfältigung, Verbreitung, Nachbildung oder sonstige Verwertung der präsentierten Konzepte, Lösungen und Ideen ist ohne vorherige

Zustimmung der Paladin Quant GmbH nicht zulässig.

Die Paladin Quant GmbH ist als Anlageberater (Fondsadvisor) der Ampega Investement GmbH gem. §1 Abs. 1a Satz 2 Nr. 1a KWG ausschließlich

auf Rechnung und unter der Haftung der NFS Netfonds Financial Service GmbH (NFS), Heidenkampsweg 73, 20097 Hamburg tätig.

Paladin Quant GmbH

Der Inhalt dieser Präsentation beinhaltet keine persönlichen Empfehlungen und stellt daher keine Anlageberatung dar.

Hindenburgstr. 42

30175 Hannover

www.paladin-quant.com

quant@paladin-am.comSie können auch lesen