PERSPEKTIVEN - Ausgabe 5-6/2021 2021 - ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN

Der Zweimonatsausblick der ICM InvestmentBank AG

FUND

AWARD

2021

Ausgabe 5-6/2021

PERSPEKTIVEN | MAI/JUNI 2021

Lieber Leser/-in,

war es bis vor kurzem noch der Mangel an qualitativ hochwertigem Rohstoffe heizen die Gesamtinflation an, Grafik 1

Commodities Boosting Headline Inflation

bevor die Kerninflation nachzieht.

Impfstoff, werden an den Kapitalmärkten seit April neue Themen Before Core Starts Catching Up

Ann% Ann%

gehandelt – allen voran die Inflation. Lieferengpässe, steigende Auf- Chg Chg

tragsbestände, sinkende Lagerbestände und steigende Materialkos- GLOBAL INFLATION*:

4 HEADLINE 4

ten stehen für die Begründung von kräftigen Preissteigerungen an CORE

vorderster Stelle. Seit den 1990er Jahren haben wirtschaftliche Rezes-

sionen immer zu einem Rückgang auf der Angebotsseite geführt

2 2

und damit die Voraussetzungen für Preissteigerungen in den nach-

folgenden Erholungsphasen geschaffen. In diesem Sinne ist es nichts

Neues oder Überraschendes, hier und da steigende Preise zu sehen.

Im Großen und Ganzen gibt es allerdings zwei Arten von Inflation. 0 0

Bei der einen handelt es sich um steigende allgemeine Preisniveaus

und bei der anderen um einen relativen Preisschock. Ersterer bezieht

sich auf eine Situation, in der die Preise für die meisten Waren und

Dienstleistungen steigen, während letzterer den Zustand steigender % GLOBAL INFLATION*: %

Preise für eine Teilmenge von Waren oder Dienstleistungen be- 4 HEADLINE MINUS CORE (LS)

CRB ALL COMMODITIES INDEX** (RS)

schreibt.

3 Headline inflation 40

will continue to

Steigende allgemeine Preisniveaus sind in der Regel auf einen Über- 2 outpace core ...

schuss der Gesamtnachfrage zurückzuführen, während ein relativer 20

1

Preisschock durch lokale Störungen z.B. auf der Angebotsseite, einen

plötzlichen Nachfrageschub für eine bestimmte Gruppe von Pro- 0 0

dukten oder relative Preisverschiebungen infolge großer Währungs-

-1

schwankungen verursacht wird. Wichtig ist, dass diese beiden Arten -20

von Inflation unterschiedliche Effekte nach sich ziehen. Handelt es -2

sich um einen allgemeinen Anstieg des Preisniveaus als Folge einer

ADVANCED ECONOMIES: OUTPUT GAP*** (LS)

übermäßigen Gesamtnachfrage, ist eine straffe Geld- und Fiskalpoli- % GLOBAL CORE INFLATION* (RS) Ann%

tik erforderlich, um die Gesamtnachfrage zu drosseln. Aber bei ei- Chg

nem relativen Preisschock ist politisch nicht viel auszurichten. Er ... even with core

inflation set to

gleicht sich dann wieder aus, wenn Angebotslücken wieder ausgegli- improve 2.0

0

chen werden.

Derzeit glauben wir nicht, dass die Welt mit einem Überschuss an 1.5

-2

gesamtwirtschaftlicher Nachfrage zu kämpfen hat, da immer noch

viele Arbeitnehmer ohne Arbeit bzw. in Kurzarbeit sind. Ja, die Haus-

haltsdefizite sind seit der Pandemie in die Höhe geschnellt. Aber Fis- 1.0

-4

kalpakete, wie sie vor allem die US-Regierung geschnürt hat, sind

größtenteils Einkommenstransfers an die Haushalte, die im Durch- 2021

schnitt 75% hiervon für Investitionen oder Schuldentilgung gespart 2000 2005 2010 2015 2020

haben, doch nur 25% für den Konsum ausgeben. * GDP-WEIGHTED AVERAGE OF U.S., U.K, JAPAN, GERNANY,

FRANCE, ITALY, SPAIN, PORTUGAL, SWEDEN, SWITZERLAND,

NORWAY, AUSTRALIA, CANADA, AND NEW ZEALAND.

** SOURCE: COMMODITY RESEARCH BUREAU.

*** THICK DOTTED LINE DENOTES IMF FORECAST; SOURCE: IMF.

2

PERSPEKTIVEN | MAI/JUNI 2021

Chart 12: Investor flows into every traditional and non-traditional

Die Zuflüsse haben in jeder traditionellen Absicherung gegen Inflation zugenommen,

außer bei Gold.

Grafik 2

inflation hedge but Gold have soared this year

Cumulative flows into ETFs focusing on Gold, a Commodities index, US TIPS,

Bitcoin and Energy plus Materials Equities. USD billions

100 Gold

90 US TIPS

Commodities (broad index) 2021 reflation

80

Energy + Materials Equities

70 Bitcoin

60

2016 reflation

50

40

post-GFC reflation

30

20

10

0

10 11 12 13 14 15 16 17 18 19 20 21

Source: J.P. Morgan

Dies spiegelt sich am Beispiel der Vereinigten Staaten darin wider, Keiner dieser relativen Schocks dürfte zu einem anhaltend starken

dass das Nettovermögen der privaten Haushalte im Vergleich zum Anstieg der Gesamtpreisinflation führen. Die Weltwirtschaft gleicht

Vorjahr um mehr als 20 Billionen US-$ gestiegen ist, die Gesamtaus- sich im Zuge des Erholungsprozesses schnell wieder aus, wobei die

gaben bzw. das BIP jedoch weiterhin 4-5% unter ihrem eigentlichen zu stark belasteten Sektoren aufholen. Die Massenimpfung wird

Potenzial liegen. auch die Reaktion der Angebotsseite beschleunigen und den Preis-

anstieg mit der Zeit dämpfen.

Die Natur der Pandemie hatte einen sehr einseitigen Erholungspro-

zess geschaffen. Dieses Verhalten trug zum Abbau der Lagerbestän- Beliebte Anlagen für diejenigen, die eine steigende bzw. bleibend

de bei und hatte einen vorübergehenden Anstieg der Warenpreise hohe Inflationsrate erwarten, waren zuletzt US-Staatsanleihen mit

ausgelöst. Möglicherweise hat dies auch zu einem Anstieg der Roh- inflationsindexiertem Zins (sog. „TIPS“), Rohstoffe, Energie- und Roh-

stoffpreise beigetragen. Verschärft wurde das Problem durch die stoffaktien, natürlich Gold und zuletzt der Bitcoin. Die Grafik zeigt

sich ausbreitende Knappheit bei Halbleiterchips. Die Nachfrage nach die Zuflüsse in Mrd. US-$ seit 2010, dem Ende der großen Finanz

Chips ist in die Höhe geschnellt, da die Verbraucher während der krise. Gold schnitt am schlechtesten ab. Wenn man nur die Phase

Pandemie mehr Geld für elektronische Geräte ausgegeben haben. April/Mai ´21 nimmt, waren es allerdings die Krypto-Währungen,

Der Tech-Krieg zwischen China und den USA hat außerdem zu einer die am meisten abgaben.

übermäßigen Hortung von Chips geführt, da eine ernsthafte Versor-

gungsunterbrechung befürchtet wird. All dies hat zu einem plötzli- Herzlichst,

chen Anstieg der Chipnachfrage beigetragen, obwohl die Kapazi- Ihr

tätsauslastung der wichtigsten Hersteller bereits auf einem sehr ho-

hen Niveau lag.

Norbert Hagen

3

PERSPEKTIVEN | MAI/JUNI 2021

Normalisierung voraus.

Die Anleiherenditen sind im April und Mai Figure

USA und1:Europa:

US and Europe EPSund

Gewinnwachstum growth

globaleand global composite PMI

Einkaufsmanager-Indices Grafik 3

viel weniger gestiegen als in den ersten drei

Monaten und konnten daher nicht die Ur- 60% 61

50%

sache dafür sein, dass einige Bereiche des 42% 59

Aktienmarkts unter die Räder kamen. So fie- 40%

57

len die Werte der Kategorien Innovation/ 25% 26%

23% 25%

16% 55

Clean Energy, SPACs, traditionelle IPOs und 20%

11%13%

14% 14% 14%

9% 7%9% 9% 11%9%

vor allem die Kryptowährungen um jeweils 6% 5% 6% 53

3%

1% 2% 1%2% 2% 4%

mehr als 20 %. Die Inflation beschleunigt 0%

51

0%0%-1%

sich zwar schneller, als man sich vorstellen -5% -7% -5%

-7% -8% -8% -8% -6%

-12% 49

kann, aber auch das Wachstum und die Un- -20% -16% -16%

-20%

-25% 47

ternehmensgewinne ebenso. -26%-27%

-40% 45

3Q '15 1Q '16 3Q '16 1Q '17 3Q '17 1Q '18 3Q '18 1Q '19 3Q '19 1Q'20 3Q'20 1Q'21

Die Berichtssaison für das erste Quartal

S&P500 EPS Growth, %yoy Stoxx600 Global composite PMI (rhs)

steht an ihrem Ende. In der Tat wurde mit

50 % Gewinnwachstum zum Vorjahreszeit- Source: Bloomberg Finance L.P., J.P. Morgan, Markit

raum in den USA und 42 % in Europa or-

dentlich abgeliefert.

Der Anteil der Unternehmen, die die Ge- Table 5: Cyclicals

Q1-Ergebnisse and Defensives

von zyklischen Q1 results

und defensiven snapshot

Unternehmen Grafik 4

winnschätzungen toppten, war übrigens der

höchste in den letzten zehn Jahren. Darun- % cos % cos

ter erlebten gerade die Gewinne der Zykliker beating EPS %yoy EPS beating Sales %yoy Sales

estimates growth estimates growth

eine Renaissance. Gerade langlebige Kon-

sumgüter und Finanztitel brachten außerge- Europe

wöhnlich gute Zahlen, während die defensi- Cyclicals 72% 68% 65% 6%

ven Titel hinterherhinkten. Das zeigen die Defensives 64% 0% 57% 7%

Zahlen der Europäer in besonders beeindru-

US

ckender Weise. Beim Umsatzwachstum fiel

der Unterschied zwischen Zyklikern und de- Cyclicals 89% 44% 73% 11%

fensiven Titeln nicht signifikant aus oder Defensives 80% 31% 69% 11%

existierte gar nicht (USA).

Japan

Cyclicals 67% 31% 67% 5%

Generell konnten die Kurse von positiven

Überraschungen kaum profitieren. Negative Defensives 61% 45% 49% 3%

führten hingegen zu größeren Kursverlus- Source: J.P. Morgan, Bloomberg Finance L.P.

ten. Das zeigt wiederum, dass die Marktteil-

nehmer von Euphorie eher zu Ernüchterung

schwenken und zu neuen Engagements der- nen können. Jeder Rückgang wird bislang die Märkte teuer sind und die Inflation heiß

zeit nicht wirklich bereit sind. Im Gegenteil. gekauft. genug läuft, um die Geldpolitik, die sie un-

Allerdings haben wir mit Ausnahme von terstützt hat, in Frage zu stellen. Aber das

China und Nasdaq keinen größeren All diese Bewegungen stehen im Einklang Ökosystem, das die Wirtschaft, die Märkte

Kursrückgang in den Aktienindizes verzeich- mit einer Kettenreaktion, die auftritt, wenn und die Fed verbindet, ist kein Atomkraft-

4

PERSPEKTIVEN | MAI/JUNI 2021

werk, das zur Kernschmelze bestimmt ist. letztendlich treibt der Nachfrageeinbruch mente sind riskant, weil Volkswirtschaften

Stattdessen gibt es Grenzen, wie weit ein auch die Rohstoffpreise nach unten. Das ak- keine kontrollierten Umgebungen sind, wes-

Prozess laufen kann, selbst wenn er einmal tuelle Szenario unterscheidet sich in zahlrei- halb die Märkte eine Risikoprämie für Fehler

begonnen hat, als Funktion von Bewertun- chen Aspekten von den 1970er und 1980er verlangen. Beispiele für diese Risikoprämien

gen, Positionen, dem Zustand der Wirt- Jahren, aber einige der wichtigsten sind zu sind höhere Inflations-Breakeven; höhere

schaft und politischen Entscheidungen. Die beachten: Die Ausgangsrate des Wachs- 10-Jahres-Renditen, um die Inflation auszu-

Inflation sollte im Jahresverlauf erst einmal tums ist aufgrund von Wiedereröffnungsef- gleichen; eine steilere Geldmarktkurve, um

ansteigen (Q2/Q3 2021), um dann wieder zu fekten und Stimulierungsmaßnahmen viel die Möglichkeit eines schnelleren Straf-

fallen (Q4). Ökonomen hatten immer er- höher; die Ausgangsrate der Inflation ist auf- fungszyklus widerzuspiegeln; ein höherer

wartet, dass sich die globale Kerninflation grund der gewachsenen Glaubwürdigkeit Endsatz, um die Möglichkeit einer Fed wi-

kurz- und mittelfristig erratisch bewegen der Zentralbanken viel niedriger (1,5 % Kern- derzuspiegeln, die in einigen Jahren restriktiv

wird, was für die Anlagestrategie bedeutet, PCE statt 6 %); und im systemisch wichtigen werden muss, um sicherzustellen, dass die

dass Anleihen bester Bonität mehr Verluste Sektor Energie gibt es keinen Versorgungs- Überschreitung des Kern-PCE von 2 % mild

aufbauen als andere Anlagen. Die US-Prog- stress bei Rohstoffen. ausfällt (also unter 3 % bleibt); und ein nied-

nosen sind für die globale Liquidität von Be- rigerer Aktienmultiplikator plus breitere

deutung und zeigen, dass die PCE-Kerninfla- Die US-Politik, die erforderlich ist, um eine Kreditspreads, um die Unsicherheit über

tion1 in diesem Frühjahr und Sommer auf- höhere Inflation zu erreichen, erfordert hö- Margen und Finanzierungssätze widerzu-

grund von Engpässen bei etwa 2,4 % liegt, here Risikoprämien an den Anleihemärkten, spiegeln, da die Inputkosten und Renditen

dann aber im vierten Quartal aufgrund von aber nicht alles auf einmal. Politische Experi- steigen.

Angebotssteigerungen plus Nachfragemäßi-

gung auf 2,2 % sinkt und im Jahr 2022 durch-

schnittlich bei etwa 2,2 % liegt. Obwohl der

US-Fall der prominenteste ist, weist ein

Großteil der Industrieländer ähnliche Merk-

male und politische Präferenzen auf. Chart 4: Stagflation

Stagflation entails

bedeutet höhere highschwaches

Inflation, inflation,Wachstum

weak growth

und and thin profit

Grafik 5

geringe Gewinnmargen. Nichts davon gibt es 2021.

margins, so everything that 2021 isn't exhibiting

US corporate profit margins based on (NIPA profits) versus US core PCE

Weder die US-Wirtschaft noch eine andere

inflation. Grey bars indicate recessions.

große Volkswirtschaft befindet sich derzeit

24 12%

in einer Stagflation. Hohe Inflation und

schwaches Wachstum sind für fast alle Ver- 22 US core PCE inflation (rhs)

mögenspreise negativ, da Inflation in der Re- 10%

gel höhere Zinsen bedeutet und viel höhere 20

Zinsen und schnell steigende Inputkosten in 8%

18

der Regel sinkende Gewinnmargen implizie-

ren (siehe Grafik). Dies war der Hintergrund 16 6%

in den 1970er und frühen 1980er Jahren.

14

Rohstoffe bieten anfangs zwar eine gewisse 4%

Portfolio-Versicherung gegen dieses Szena- 12

rio, da Ressourcenknappheit durch einen 2%

Angebotsschock Stagflation erzeugt. Aber 10

profit margins, % of corporate value added (lhs)

8 0%

1 PCE steht für „personal consumption expenditures”. 70 75 80 85 90 95 00 05 10 15 20

Die nachfrageseitige Kerninflationsrate beinhaltet keine

Preissteigerungen von Energie und Nahrungsmittel. Source: J.P. Morgan

5

PERSPEKTIVEN | MAI/JUNI 2021

Asset Allocation:

Aktien weiter auf Maximal-Niveau.

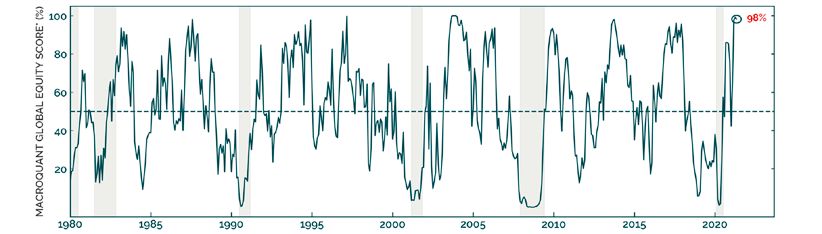

Aktuelles MakroQuantModel

Current MacroQuant Modell globale Aktien

Scores Grafik 6 MacroQuant-Modells und der Sektorenge-

wichtung der Global Asset Allocation, die

ebenfalls von BCA Research auf monatlicher

Basis herausgegeben wird, speist, war das

Jahr 2021 mit einer Outperformance der

Benchmark MSCI Welt mit knapp 50 % bis-

lang sehr erfolgreich. Damit ist die der Vor-

2021 sicht geschuldete Underperformance im

Jahr 2020 nahezu aufgeholt. Das Portfolio

besteht i.d.R. aus zehn Long-Positionen und

Das MacroQuant-Modell des kanadischen Die Frage nach dem „Was wäre, wenn es kei- kann in Sondersituationen eine mehrfach

Analysehauses BCA Research, das mit den ne Begrenzung für die Aktienquote geben gehebelte auf fallende Kurse gerichtete Posi-

drei Assetklassen „Aktien“, „Anleihen“ und würde?“ können wir auch beantworten. tion hinzunehmen. Seit der letzten Bericht-

„Cash“ jongliert, blieb im Juni der Überge- erstattung wurde das Portfolio um eine Po-

wichtung von Aktien treu. Allerdings gab es Mit 98 % schlägt das Modell auf einen über sition erweitert. Anfang April wurde ein

einige Besonderheiten. So wurde die Ge- Jahre nicht mehr gesehenen Extremwert aus. FTSE 100 ETF gekauft und damit ein Expo-

wichtung der US-Aktien von 29,2 % für den sure im Vereinigten Königreich aufgebaut.

März auf 36,4 % erhöht. Das geschah zulas- ETF-Portfolio Die Liquidität des Portfolios ist auf knapp

ten aller anderen Regionen. Bei den Staats- Im seit April 2008 laufenden ETF-Portfolio, 8% gesunken.

anleihen wurde die Gewichtung mit 28,7 % das sich aus der Länderallokation des

insgesamt beibehalten. Nur Japan und Aus

tralien liegen über der Benchmark. Dafür

wurde die Gewichtung in US-Treasuries wei- Table 1

Taktische monatliche Aktien-Allokation per Juni

BCA’s Tactical Global Asset Allocation Recommendations* Grafik 7

ter reduziert.

Equities** Bonds*** Cash

Deviation Deviation Deviation

Im MacroQuant-Modell gibt es allerdings Benchmark

weighting Allocation

from

benchmark

Benchmark

weighting Allocation

from

benchmark

Benchmark

weighting Allocation

from

benchmark

Minimal- und Maximalquoten für die ein- U.S. 34.9 36.4 +1.5 10.8 6.6 -4.2 0.4 0.2 -0.1

EURO AREA 5.3 7.5 +2.2 10.4 5.8 -4.6 0.4 0.4 +0.0

zelnen Assetklassen, z. B. bei Aktien 70 %. CORE 4.5 6.5 +2.0 6.3 2.9 -3.4

Die Basisallokation besteht aus 60 % Aktien, PERIPHERY 0.8 0.9 +0.1 4.1 2.9 -1.1

U.K. 2.3 2.6 +0.3 2.8 1.8 -1.0 0.4 0.5 +0.1

37,5 % Staatsanleihen und 2,5 % Cash. Aktu- JAPAN 3.7 2.7 -1.0 9.6 11.4 +1.8 0.4 0.3 -0.1

ell sind es 68,9 % Aktien zu 28,7 % Staatsan- CANADA 1.8 3.2 +1.4 0.7 0.6 -0.1 0.4 0.5 +0.1

AUSTRALIA 1.1 2.1 +1.0 0.7 0.8 +0.1 0.4 0.4 +0.1

leihen und 2,4 % Cash. Wer die Gewichtun- OTHER DM 3.4 4.6 +1.2 0.6 0.5 -0.1 0.4 0.2 -0.2

gen aus der letzten Ausgabe neben diese EMERGING ASIA 6.1 8.0 +1.9 1.3 0.8 -0.5

LATIN AMERICA 0.6 0.8 +0.2 0.2 0.1 -0.1

Zahlen legt, wird feststellen, dass sich in den OTHER EM 0.8 1.0 +0.2 0.5 0.3 -0.2

TOTAL 60.0 68.9 +8.9 37.5 28.7 -8.8 2.5 2.4 -0.1

Summen sogar hinter dem Komma nichts * MODEL RECOMMENDATIONS ARE BASED ON OUR MACROQUANT MODEL AND OTHER PROPRIETARY QUANTITATIVE INDICATORS.

verändert hat. ** IN USD TERMS.

*** CURRENCY-HEDGED.

NOTE: NUMBERS MAY NOT ADD UP DUE TO ROUNDING.

6

Bei der Bei der ausgewiesenen

ausgewiesenen Performance handelt es

Performancehandelt essich

sichumum Performance

eineeine ohne Gebühren

Performance und Steuern.

ohne Gebühren und tatsächliche

DieSteuern. Performance

Die tatsächliche durch abweichende

kannPerformance kannAusführungskurse,

durch Steuern und GebührenGrafik

auf 8

Portfolioebene von der ausgewiesenen Performance abweichen.

abweichende Ausführungskurse, Steuern und Gebühren auf Portfolioebene von der ausgewiesenen Performance abweichen.

27.05.21 Referenz-Portfolio Fonds und ETFs 16:42

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum aktuell Verlust in € Klasse (RK)

313,97 ISHARES MSCI AUSTRALIA 10.313,91 € 16,30%

MSCI Australia 32,850 € 38,21 € 16,30% 11.995,22 € E

7,54% A0YJ80 11.11.20 1.681,31 €

326,51 0,00 € #DIV/0!

PERSPEKTIVEN | MAI/JUNI 2021

LIQUIDITÄT 12.258,96 € B

7,71% 10.03.20 12.258,96 €

436,00 ISHARES CORE EURO STOXX50 DE 14.769,50 € 21,93%

Euro Stoxx 50 33,875 € 41,31 € 21,93% 18.008,98 € B

11,32% 593395 28.02.20 3.239,48 €

740,13 X MSCI WORLD ENERGY MSCI World Energy 15.502,81 € 11,74%

20,946 € 23,41 € 11,74% 17.322,79 € E

10,89% A113FF (Nachkauf am 27.04.20) 07.04.16 / 09.04.18 1.819,98 €

406,12 X MSCI WORLD INDUSTRIALS 11.960,23 € 38,00%

MSCI World Industrials 29,450 € 40,64 € 38,00% 16.504,71 € B

10,37% A113FN 05.02.18 4.544,48 €

126,16 LYXOR IBEX35 DR IBEX35 10.919,08 € 6,19%

86,549 € 91,91 € 6,19% 11.595,37 € E

7,29% LYX0A6 (Nachkauf am 23.11.2020) 04.07.19 676,28 €

90,18 ISHARES CORE FTSE 100 ACC 12.257,27 € 3,16%

FTSE 100 135,920 € 140,22 € 3,16% 12.645,04 € E

7,95% A0YEDM 07.04.21 387,77 €

92,44 ISHARES FTSE MIB ACC 6.727,08 € 36,44%

Italien 72,77 € 99,29 € 36,44% 9.178,67 € B

5,77% A0YEDP 09.03.20 2.451,59 €

525,98 XWORLD HEALTH 14.809,68 € 33,29%

MSCI World Health Care 28,156 € 37,53 € 33,29% 19.740,03 € E

12,41% A113FD 2014/2015/2021 4.930,35 €

667,77 X MSCI WORLD FINANCIALS 11.028,89 € 24,15%

MSCI World Financials 16,516 € 20,51 € 24,15% 13.692,62 € E

8,61% A113FE 05.02.18 2.663,73 €

1.152,48 ISHR GOLD PROD 14.675,70 € 9,99%

iShares Gold Producers UCITS ETF USD 12,734 € 14,01 € 9,99% 16.141,67 € E

10,15% A1JKQJ 03.12.20 / 08.02.21 1.465,98 €

Benchmark: Kurs am 2.690,04 USD letzter 2.969,51 USD Performance 10,39%

B

MSCI WORLD 31.12.20 2.200,45 EUR Schlusskurs 2.434,22 EUR Benchmark 10,62%

ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 218,17%

Performance in 2008 (ab 25.04.08) -15,70% -39,24% -32,00% Performance seit Start p.a. 9,24%

Performance in 2009 52,06% 26,98% 23,63%

Performance in 2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

Performance in 2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 159.084,07 € 27.05.21

Performance in 2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 137.357,09 € 31.12.20

B

Performance in 2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: 21.726,98

Performance in 2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: 15,82%

Performance in 2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

Performance in 2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 23.05.21

Performance in 2017 7,07% 20,11% 5,38%

Performance in 2018 -7,68% -10,44% -5,98%

Performance in 2019 24,95% 25,19% 27,68%

Performance in 2020 2,43% 14,06% 4,77%

Performance in 2021 (YTD) 15,82% 10,39% 10,62%

0,00% EUR in USD 1,2199 DAX30 15.467,10 S&P 500 4.207,88

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus verlässlichen Quellen bezogen.

Die ICM InvestmentBank AG übernimmt

Die in diesem Dokument enthaltenen keine Gewähr.

allerdingsZahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus verlässlichen Quellen bezogen. Die ICM

InvestmentBank AG übernimmt allerdings keine Gewähr.

7

PERSPEKTIVEN | MAI/JUNI 2021

Aktien: Phase 2 voraus.

Wir könnten bald in eine neue Phase der Die Grafik veranschaulicht die Hausse nach Man könnte argumentieren, dass die aktuel-

Hausse eintreten, oder haben dies bereits der globalen Finanzkrise. Grob gesagt be- le Hausse eigentlich Anfang 2019 begann, als

getan. Diese neue Phase wird durch höhere gann die Phase 1 der Hausse im Jahr 2011, als die Fed damit startete, die Politik wieder zu

Preisvolatilität, aber eine geringe oder keine die Schuldenkrise/Double-Dip-Rezession in lockern. Dieser Kursanstieg wurde durch

Expansion des Kurs-/Gewinnverhältnisses der Eurozone ausbrach. eine stark komprimierte Baisse aufgrund der

(KGV) gekennzeichnet sein. Mit anderen Covid-19-Pandemie Anfang 2020 entschei-

Worten: Der aufregendste Teil des Bullen- Diese Phase endete 2015, als die Fed begann, dent unterbrochen.

marktes liegt hinter uns, und der vor uns lie- eine Normalisierung der Politik zu signalisie-

gende Weg zu höheren Kursen wird von ren. In diesem Zeitraum stiegen die Aktien- Nichtsdestotrotz haben die beispiellosen

den zugrunde liegenden Unternehmensge- kurse um 90 %, während die Multiplikatoren politischen Stimuli auch zu einer extrem

winnen getrieben und von zunehmenden um 65 % stiegen, sodass über 70 % der Kurs- komprimierten und starken Erholung ge-

Risiken und häufigeren Erschütterungen be- gewinne durch steigende Multiplikatoren führt. Bis Juli 2020 hatte der US-Aktienindex

gleitet sein. getrieben wurden. S&P 500 den gesamten Boden, den er wäh-

rend der Pandemiekrise verloren hatte, zu-

Konzeptionell kann jede Aktienhausse in Phase 2 begann im Jahr 2015 und endete im rückerobert und die Hausse wieder auf Kurs

drei unterschiedliche Phasen unterteilt wer- Jahr 2017. Während dieses Zeitraums stiegen gebracht. Heute liegt der S&P 500 Index

den: Phase 1 beginnt oft in den Tiefen einer die Aktienkurse um etwa 45 %, während das 25% über den Höchstständen vor der Pan-

Rezession und wird in erster Linie durch stei- KGV praktisch unverändert blieb, so dass demie.

gende Liquidität, sinkende Zinsen und zu- der Kursanstieg vollständig durch das

nehmende politische Stimuli angetrieben. Gewinnwachstum getrieben wurde. Die

Die Fed begann 2019 die Geldpolitik zu

Diese Phase ist durch eine Ausweitung des letzte Phase begann 2018, als das Streben lockern. Seitdem hat die KGV-Expansion die

KGVs gekennzeichnet, die Skepsis der An der US-Notenbank nach höheren Zinsen bis Hausse geprägt. Von 2019 bis jetzt hat die

leger ist in diesem Zeitfenster groß. zum Jahresende einen Einbruch der Aktien- KGV-Expansion 80 % der Kursgewinne des

kurse verursachte, was wiederum zu einem S&P 500-Index erklärt.

Phase 2 entwickelt sich, wenn der geld- und starken Rückgang der Multiplikatoren

fiskalpolitische Schub nachlässt, die Wirt- führte. Da die US-Wirtschaft zu boomen begonnen

schaft aber weiter stark bleibt. In dieser Pha- hat, könnte der Bullenmarkt still und leise in

se werden die Anleger optimistischer. Die eine neue Phase übergehen, in der Gewinn-

typischer Verlauf eines

KGVs expandieren allerdings nicht mehr, Aktienmarktzyklus Grafik 9

wachstum und nicht steigende KGVs der

Chart 1 A Stylized Stock Market Cycle

weil der Markt die wirtschaftliche Erholung Haupttreiber für Kurssteigerungen sein wer-

U.S.:

vollständig eingepreist hat. Der Anstieg der 12-Month Forward P/E* den, und zwar aus folgenden Gründen:

Aktienkurse wird in erster Linie durch das 20 20

zugrunde liegende Gewinnwachstum ange- Die KGV-Multiplikatoren sind hoch. Mit ei-

15 15

trieben. nem geschätzten 22er KGV von 23 ist die

10 10

eingebettete Wachstumsannahme in den

Phase I Phase II Phase I

Die letzte Phase tritt ein, wenn der Optimis- Tn$ Annual Change In:

Finanzmärkten sehr hoch. Derzeit ist das

Phase %

mus in Euphorie umschlägt und eine boo- 3

Fed Assets (ls) III -3

Verhältnis zwischen Aktien und Anleihen

mende Wirtschaft beginnt, eine geldpoliti- Fed Funds Target Rate (inverted; rs) -2 konsistent mit einem BIP-Wachstum von

2

sche Straffung herbeizuführen. Dies ist eine -1 6-7%. Es ist sehr schwierig bzw. nahezu un-

1

Phase, in der die Kursbewegungen parabo- 0 möglich, die Gewinn-Multiplikatoren von

0

lisch werden können und eine Hausse von © Alpine Macro 2021 1 den aktuellen Niveaus deutlich nach oben

einer Baisse oder einem größeren Einbruch 2010 2012 2014 2016 2018 2020 zu treiben.

abgelöst wird. *MSCI Large, Mid & Small Caps index

8PERSPEKTIVEN | MAI/JUNI 2021

Die maximale Wirkung der geldpoliti- torale Streuung in den Bewertungen Streuung der Bewertungen

ist zu breit:Value

Gelegenheiten

Dispersion in

schen Lockerung wurde von der Fed er- immer noch sehr breit, sodass aus der Chart 4

der Sektorrotation.

Remains Too Large Grafik 10

reicht. Daher wird die Geldpolitik nicht Sektorrotation einiges an Mehrwert ge-

S&P 500 Sector Valuation Dispersion*

weiter expansiv bleiben. Stattdessen zogen werden kann.

verlangsamt sich der monetäre Impuls, 8 8

gemessen als Veränderungsrate der Zyklische und Value-Aktien sind immer

Fed-Bilanz. noch eine gute Wette. Aus wirtschaft 7 7

licher Sicht sprechen eine anziehende Valuation

dispersion

Die politische Unsicherheit nimmt zu. Weltwirtschaft, ein schwächerer Dollar 6

is unusually

6

Angesichts der boomenden Wirtschaft und ein Unterinvestment im Bergbau- high, providing

opportunities

5 5

ist nicht klar, ob der Fed-Vorsitzende sektor für Rohstoffaktien. In einem for continued

sector rotations

Jerome Powell von seinem Versprechen, Wirtschaftsboom sind ohnehin zykli-

4 4

geduldig zu sein, abrückt oder nicht. sche Werte eine günstigere Möglichkeit

Wir vermuten, dass der Druck auf Pow- auf Wachstum zu setzen als defensivere

3 3

ell, etwas zu unternehmen, zunimmt. Sektoren, deren Multiplikatoren oft

durch höhere Zinsen unter Druck

2 2

Lieferengpässe, die Halbleiterknappheit, geraten.

steigende Rohstoffpreise und die sehr © Alpine Macro 2021

einseitige wirtschaftliche Erholung sind Zweitens könnten die Sektoren, obwohl 1990 1995 2000 2005 2010 2015 2020

Note: shading denotes U.S. recession

allesamt potenzielle Bedrohungen für sie sich kräftig erholt haben, noch einen *The highest divided by the lowest forward P/E among 10 S&P 500

sectors (excluding Energy)

die zukünftigen Unternehmensge weiteren Aufschwung erleben, wenn

winne. sich die Wirtschaft wieder ins Gleich

gewicht bringt. Zum Beispiel hat der

Unterm Strich könnten die erwarteten Subindex für Fluggesellschaften zwar ei-

Kapitalerträge für Aktienanleger bei hö- nen Großteil des Bodens wiederge Economic Reopening Sectors:

Chart 7 für die Wiederöffnung

Sektoren Grafik 11

More Gains Ahead

herer Preisvolatilität nach unten driften. wonnen, den er während der Covid-

S&P 500 Airlines Index

Der Markt könnte mit zunehmender Krise verloren hatte, aber die Erholung 400 400

politischer Ungewissheit, hohen Multi- im Fluggeschäft ist sehr uneinheitlich. 350 350

plikatoren und sehr hohen Konjunktu-

rerwartungen bei gleichzeitig modera- Ein typisches Beispiel: Das Frachtge- 300 300

tem Wachstum zu kämpfen haben. schäft hat sich seit März letzten Jahres 250 250

erholt, während der Passagierverkehr

Von Beta zu Alpha. nach wie vor stark rückläufig ist. Sobald 200 200

In Phase 1 der Hausse stammen die die Menschen in den USA, Europa und 150 150

Kapitalerträge in erster Linie aus stei- Asien weitgehend geimpft sind, dürfte

genden Multiplikatoren. Daher bestand es einen Boom im Passagierverkehr ge- Air Cargo Traffic* (Ton-miles, ls)

Mn Mn

die Anlagestrategie darin, das Beta des ben, denn der Nachholbedarf an Reisen Air Passenger Traffic* (rs)

Portfolios zu maximieren, wo die wird enorm sein. 5.0

200

KGV-Expansion am stärksten ausge-

4.5

prägt ist. In dieser neuen Phase sollte Drittens besteht eine gute Chance, dass

150

der Fokus auf Alpha verlagert werden. sich internationale Aktien besser als die 4.0

US-Indizes entwickeln werden. Europä

3.5 100

Mit anderen Worten: Phase 2 ist ein ische Aktien zum Beispiel sind billiger als

echter Stockpicker-Markt, wo aktive US-Aktien, stärker auf zyklische Sekto- 3.0

Passenger traffic

is still depressed 50

Manager beginnen, passive Strategien, ren konzentriert und werden von ei- © Alpine Macro 2021

Indexfonds und ETFs zu übertreffen. nem schwächeren Dollar profitieren.

2014 2016 2018 2020

Aus der Makro-Perspektive ist die sek- *Shown as 3-month moving sum

9PERSPEKTIVEN | MAI/JUNI 2021

Halbleiter: Teil des Problems ten: Halbleiter sind der Kernbestandteil, der durch eine Produktionskette miteinander

Es ist wichtig zu wissen, dass Chips nicht nur für das Funktionieren der modernen Wirt- verbunden sind (Grafik 12). In jedem dieser

für High-End-Industrieanlagen, Autos und schaft benötigt wird. Schritte beherrschen nur eine Handvoll

Telekommunikationsinfrastrukturen unver- Unternehmen ein bestimmtes Know-how,

zichtbar sind, sondern auch in einer breiten Die Struktur des Halbleitermarktes ist sehr was sie anfällig für Engpässe und Störungen

Palette von Unterhaltungselektronik, PCs, komplex und heterogen. Vertikal erstreckt macht. Kein einzelnes Land kann High-End-

anderer intelligenter und in mobilen Gerä- sich die Halbleiterproduktion in vielen Chips alleine produzieren.

ten eingesetzt werden. Mit anderen Wor- Schritten über mehrere Länder hinweg, die

Table 1 Semiconductor

Halbleiterproduktion Production

– komplex Is Complex And Specialized

und arbeitsteilig. Grafik 12

Segment Market Share

Value Add U.S. South Korea Japan Taiwan Europe China Others

EDA 2% 96%PERSPEKTIVEN | MAI/JUNI 2021

Jahr große Mengen an Chips bestellt haben, Halbleiterpreise verlieren

Semiconductor Stock Prices

Grafik 13 führt. Wenn die Produktion aufholt, hat die

Chart 7

an Dynamik.

Losing Steam

um die eigenen Lagerbestände zu erhöhen. Nachfrage möglicherweise bereits ihren

Semiconductors & Semiconductor Equipment:

Stock Price Index

Höhepunkt überschritten, was zu einem

2,000 2,000

Halbleiter-Lagerbestände sind heutzutage starken Preisverfall führt. Daher kommt es in

für jede Wirtschaft und die meisten Unter- 1,600 1,600

dieser Branche häufig zu Preissteigerungen

nehmen vergleichbar mit strategischen Öl- und -einbrüchen. Längerfristig sorgen die

1,200 1,200

reserven. Ein Beispiel dafür ist der japanische extrem hohe Effizienzsteigerung des Halb-

Autohersteller Toyota. Toyota hat trotz der 800 800

leitersektors und das Mooresche Gesetz da-

weit verbreiteten Chip-Knappheit durch das für, dass die Halbleiterpreise weiterhin lang-

Horten von Halbleitern größere Unterbre- fristig sinken. Daher sind Preissprünge oder

% %

chungen seiner Produktion vermieden. 3-Month % Change Lieferengpässe fast immer zyklischer Natur

40 40

und drehen sich zwangsläufig im Laufe der

Schließlich gibt es einen starken Rücken- 20 20 Zeit zum Gegenteil um.

wind für die strukturelle Nachfrage nach

Halbleitern. Die Weltwirtschaft hat sich 0 0 Die akute Verknappung von Halbleitern für

schnell digitalisiert und über die traditionel- den Automobilsektor ist nicht ganz reprä-

-20 -20

len PCs und Smartphones hinaus sind © Alpine Macro 2021

sentativ für die allgemeine Verknappung der

Haushaltsgeräte und Elektrofahrzeuge mit 2016 2017 2018 2019 2020 2021 gesamten industriellen Nachfrage. Auf dem

fortschrittlichen Fahrerassistenzsystemen Höhepunkt der Pandemiekrise im letzten

zu Großverbrauchern von Chips geworden. Jahr rechnete der Automobilsektor mit ei-

Auch die explosionsartige Nachfrage nach Nicht vergessen werden sollte, dass die nem Einbruch der Nachfrage und stornierte

Datenspeicherung und -verarbeitung hat zu Halbleiterindustrie extrem kapitalintensiv daher einen Großteil seiner Halbleiteraufträ-

einer stärkeren Chipnachfrage geführt. ist. Allein in den USA werden jährlich über ge. Dies zwang die Halbleiterhersteller, ihre

70 Mrd. $ investiert, um mit der unersättli- Ressourcen und Produktion auf andere Auf-

Das Umsatzwachstum (in Dollar) für Halb- chen und schnell wechselnden Nachfrage traggeber umzustellen. Die US-Wirtschaft

leiter wuchs in den letzten zehn Jahren um Schritt zu halten. Darüber hinaus dauert es hat sich jedoch unerwartet schnell erholt

50%. Diese Zahl unterschätzt allerdings das lange, bis neue Investitionen die Produkti- und die Nachfrage nach Autos ist wieder

tatsächliche Wachstum der Halbleiternach- onskapazitäten erhöhen. Der Herstellungs- stark angestiegen - und damit auch die

frage, denn es ignoriert die Vergrößerung prozess von Halbleitern ist selbst komplex Nachfrage nach Chips.

der Rechenleistung im Chip selbst. So be- und langwierig. Industrien, die Halbleiter als

sagt das Mooresche Gesetz, dass sich die Vorprodukte verwenden, haben weit Die Arten von Halbleitern, die in der Auto-

Anzahl der Transistoren in einem integrier- gehend „Just-in-Time“-Fertigungsmodelle mobilbranche verwendet werden, unter-

ten Schaltkreis etwa alle zwei Jahre verdop- übernommen. Anstatt hohe Lagerbestände scheiden sich von denen, die in elektroni-

pelt. Selbst wenn das Gesamtwachstum in für die eigene Produktion zu halten, erhalten schen High-End-Geräten zum Einsatz

Dollar konstant bleibt, wächst die Nachfrage Unternehmen ihre Inputs nun „just in time“, kommen. Autos verwenden viele analoge

nach Rechenleistung exponentiell. um sie in ihrem Fertigungsprozess zu ver- Halbleiter, die Sensormesswerte in digitale

wenden. Dieses Produktionsmodell steigert Signale umwandeln, während High-End-

Während die Nachfrage nach Chips seit der die Effizienz, allerdings auf Kosten e iner grö- Elektronik Halbleiter mit hoher Rechenleis-

Pandemie sprunghaft angestiegen ist, hat ßeren Anfälligkeit der Lieferkette. tung verwendet. Analoge Halbleiter sind

die Angebotsseite Probleme, mit der Pro- zwar für die Autoindustrie von entscheiden-

duktion Schritt zu halten. Die Kapazitäts- Allgemein bekannt ist, dass die zyklischen der Bedeutung, aber in der Herstellung viel

auslastung der Halbleiterhersteller in den Schwankungen in der Halbleiterindustrie günstiger. Zum Beispiel ist der Ford F-150 ein

USA hat bereits 81 % erreicht, den höchsten dem klassischen „Schweinezyklus“ in der teurer Pickup-Truck, aber seine Produktion

Wert seit einem Jahrzehnt. Dies ist deutlich landwirtschaftlichen Produktion sehr ähn- wird von einer Halbleiterkomponente im

höher als der Durchschnitt der US-Industrie lich sind. Wenn die Nachfrage steigt, ist die Wert von etwa $50 bis $60 aufgehalten, so

von 74%. Dennoch kann die Chip-Nach Produktion nicht in der Lage, schnell zu re- Lopez Research. Unabhängig davon ist der

frage immer noch nicht befriedigt werden. agieren, was zu einem starken Preisanstieg wichtigste Punkt hier, dass sich die Chip-

11PERSPEKTIVEN | MAI/JUNI 2021

Knappheit in der Autoindustrie als ein China

Chart 2 istChina

weltweit

Is The der größte

Largest Käufer.

Buyer Of Semiconductors Grafik 14

vorübergehendes Phänomen erweisen wird Bn$

Global Semiconductor Demand: Bn$

APAC*

und es unwahrscheinlich ist, dass sie sich 450

China

450

direkt auf andere Industriesektoren auswir- Americas

400 Japan 400

ken wird. Europe

350 350

300 300

Der Anstieg der Halbleiterpreise ist ein klas-

sischer relativer Preisschock, der aus einem 250 250

plötzlichen Anstieg der Nachfrage nach ei- 200 200

ner bestimmten Produktgruppe resultiert.

150 150

Er hat nichts mit einer allgemeinen Preisin-

100 100

flation zu tun und kann daher weder durch

Geld- noch durch Fiskalpolitik bekämpft 50 50

werden. Ein relativer Preisschock löst sich in © Alpine Macro 2021

2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021

der Regel von selbst auf, wenn die Ange- *Excludes Japan; also excludes China from 2014

Source: SIA Factbook 2021

botsseite reagiert, während ein vorüberge-

hender Nachfrageschub abklingt. In der Tat

sehen wir in bestimmten Segmenten bereits Zu den Neuzugängen:

Anzeichen für einen Aufschwung. Die Die TENCENT MUSIC ENTERTAINMENT TECK RESOURCES LTD ist ein in Kanada

DRAM-Preise scheinen einen Höchststand GROUP betreibt eine Online-Musikunter- ansässiges Minenunternehmen, das die Seg-

zu erreichen. Die Aktienkurse von Halb haltungsplattform und Musikanwendungen mente Stahl, Kohle, Kupfer, Zink und Ener-

leitern sind auf neue Höchststände gestie- in China. Die Plattform des Unternehmens gie umfasst. Das Unternehmen verfügt über

gen, verlieren aber an Schwung, wie in der umfasst Online-Musik, Online-Karaoke und ungefähr vier in Betrieb befindliche Minen

Grafik 13 zu sehen ist. musikorientierte Live-Streaming-Dienste. in Kanada, Chile und Peru sowie Kupfer

TME durchdringt ca. 88% des chinesischen entwicklungsprojekte in Nord- und Süd-

Wir gehen davon aus, dass der Halbleiter- Online-Musikmarktes und ist damit absolu- amerika. Zusätzlich produziert es Zink mit

markt in der zweiten Hälfte dieses Jahres ter Marktführer. Im Jahr 2020 wuchs die ungefähr drei in Betrieb befindlichen Minen

wieder ins Gleichgewicht kommt, wenn die Zahl der Abonennten um 42,6% auf 60,9 in den USA und Peru.

Weltwirtschaft wieder voll in Schwung Millionen und der Umsatz stieg um 34,5%.

kommt und die Lieferkapazitäten die Ange- Die Hauptplattform des Unternehmens Wir erwarten weiter eine starke Nachfrage

botslücke schließen können. umfasst QQ Music, Kugou Music, Kuwo nach Metallen und Mineralien; angetrieben

Music, WeSing, Kugou Live, Kuwo Live und durch die wachsende Dekarbonisierung,

Unsere Aktienportfolios andere. weiteres Bevölkerungswachstum und eine

Nachdem die Märkte zwar auf hohem Ni- aufstrebende Mittelschicht in den Schwel-

veau konsolidierten, aber sich daraus in den Die Aktie verlor deutlich an Wert nachdem lenländern. Durch massive Verwendung der

vergangenen Wochen keine klare Korrektur der chinesische Staat dem Mutterkonzern TECK Produkte bei der Herstellung von

entwickelt hat, haben wir das Portfolio wei- TENCENT massive Strafzahlungen (im Ge- grüner Technologie (Batterien, Korrosions-

ter aufgestockt. Im Depot befinden sich zur- spräch sind ca. 1,5 Mrd.$) wegen kartell- schutz usw.) erwartet man bis 2050 weltweit

zeit dreizehn von maximal fünfzehn mögli- rechtlicher Verstöße abverlangt. Weiteren eine 2,3 fache Nachfrage nach Kupfer und

chen Titeln. Aktuell setzen wir weiter auf Druck verursachte die Liquidation des in eine 2,1 fache Nachfrage nach Zink. Steigen-

Pharma-, Energie- (Öl), Tech- und Finanz- Schieflage geratenen Hedgefunds ARCHE- de Inflation, starke fiskalische Anreize (Ziel

Werte. GOS, der einen großen Bestand an TME der Klimaneutralität in den Industrienatio-

Aktien verkaufen musste. Wir waren mit nen) und die z.Zt. historisch niedrigen

Ein Technologiewert, TENCENT MUSIC dem Einstieg sicherlich etwas zu früh, aber Lagerbestände sprechen auch weiterhin für

ENTERTAINMENT und ein Minenwert, wir glauben an das Investment, denn selbst steigende Rohstoffpreise.

TECK RESOURCES wurden neu aufgenom- Marktgrößen wie George Soros haben sich

men. auf diesem Niveau mit der Aktie eingedeckt.

12PERSPEKTIVEN | MAI/JUNI 2021

Bereits zuvor im Portfolio waren die Medizinprodukten und rezeptfreien Pro- menten: 1. Bau und Betrieb von Abfallver-

folgenden Titel: dukten entwickelt, herstellt und vermarktet. brennungsanlagen 2. integrierte Biomasse 3.

AbbVie steht bei einem Plus von 9% YTD. Es entwickelt hauptsächlich Produkte in Umweltwasserprojekte 4. allg. Umwelt-

Die Diskussion in den USA über zu hohe den therapeutischen Bereichen Augenge- schutztechnologie.

Medikamentenpreises belastet Abbvies sundheit, Gastroenterologie und Dermato-

Humira/Immunologiemedikament und Im- logie. Im Gespräch ist seit längerem eine 12,6% verloren hat der chinesische Versiche-

bruvica/Blutkrebsmedikament dennoch Aufspaltung in zwei börsennotierte Gesell- rungskonzern Ping An seit Anfang des

kaum. Abbvie wurde 2013 als Abspaltung schaften, um die dominante Sparte Augen- Jahres. JP Morgan hält aber immer noch ca.

von Abbott Laboratories gegründet. Tätig gesundheit – weltweit bekannt unter der 10,5% an Ping An. Ping An Insurance

ist das in North Chicago im US-Bundesstaat Marke Bausch&Lomb – auszugliedern. Das (Group) Company aus China bietet Versi-

Illinois ansässige Unternehmen unter ande- würde zu einer Neubewertung der ohnehin cherungen, Banking, Vermögensverwaltung

rem in den Bereichen Immunologie, Onko- günstigen Aktie führen. und Internetfinanzierungen an. Der Kon-

logie und Virologie. Es beschäftigt sich mit zern ist doppelt so groß wie der deutsche

der Entdeckung, Entwicklung, Herstellung Weiter aufwärts ging es mit den Ölwerten. Allianz-Konzern.

und dem Verkauf einer Reihe von pharma- BP plc. profitierte vom steigenden Ölpreis

zeutischen Produkten. Die Produkte kon- und der hohen Nachfrage mit einem Plus Die niederländische Beteiligungsgesellschaft

zentrieren sich auf die Behandlung von Er- von 23.5% YTD. BP plc ist im globalen Ener- Prosus NV mit Ihrem großen Anteil an chi-

krankungen, wie chronische Autoimmuner- giegeschäft tätig. Das Unternehmen produ- nesischen Techwerten (u.a. Tencent) ist

krankungen in der Rheumatologie, Gast- ziert Treibstoff für den Transport, Energie für zwar weiter ein Favorit der Analysten,

roenterologie und Dermatologie; Onkologie, die Industrie und petrochemischen Produk- kommt aber durch die Kartellstrafen bei chi-

einschließlich Blutkrebs; Virologie, ein- ten, aus denen Alltagsgegenstände wie Far- nesischen Internetkonzernen mit einem

schließlich Hepatitis-C und HIV. Der welt- ben, Kleidung und Verpackungen herge- Minus von 3% YTD nicht weiter. Prosus NV

weite Umsatz betrug 2020 45,8 Milliarden stellt werden. BP profitiert vom wieder er- ist eine Beteiligungsgesellschaft, die 2019

US-Dollar. starkenden Ölpreis. Petrobras (Petróleo von der südafrikanischen Naspers gegrün-

Brasileiro S.A.) ist ein brasilianisches halb- det wurde und auf Unternehmensbeteili-

Nicht so gut steht z.Zt. Alibaba da. Der staatliches Mineralölunternehmen mit Sitz gungen im Technologiesektor spezialisiert

chinesische Internetriese wurde wegen

in Rio de Janeiro. Das Unternehmen betreibt ist. Der über 100 Jahre alte Naspers-Konzern

Kartellverstößen zu einer Strafzahlung von Ölfelder und Raffinerien sowie petrochemi- mit Sitz in Kapstadt ist das mit Abstand

2,8Mrd.$ verurteilt. Das sorgt für einen Ver- sche Anlagen und unterhält ein Tankstellen- größte Medienunternehmen in ganz Afrika

lust von 9,5% YTD. Alibaba Group Holding netz in Lateinamerika. Ein Gewinner auf Jah- und ist hauptsächlich in den Bereichen

Limited, ist ein Unternehmen mit Sitz in resbasis ist weiterhin die englische Tullow Fernsehen, Internet, Telekommunikation

Hangzhou, China. Es wurde von dem ehe- Oil; sie konnte sich über ein Plus von 72% und Printmedien tätig.

maligen Englischlehrer Jack Ma im Jahr 1999 YTD freuen. Tullow Oil plc ist ein unab-

gegründet und betreibt u. a. die gleichnami- hängiges Öl- und Gasexplorations- und Bei SAP SE hat sich die Geduld ausgezahlt.

ge B2B-Plattform Alibaba.com sowie das -produktionsunternehmen mit Sitz in Lon- Die Aktie hat die Kurse aus dem vergan

Online-Auktionshaus Taobao und ist nach don. Die Haupttätigkeit des Unternehmens genen Oktober fast wieder erreicht und

eigenen Angaben die größte IT-Firmen ist die Entdeckung und Förderung von Öl steht bei einem Plus von 7,7% YTD. SAP SE

gruppe Chinas. und Gas, zum großen Teil in Westafrika; ist ein in Deutschland ansässiges Unterneh-

Ostafrika und Südamerika. men für Unternehmensanwendungssoft-

Konsolidiert auf hohem Niveau mit einem ware. Das Unternehmen bietet unter ande-

Ergebnis von +50% YTD hat Bausch Health Auf der Stelle tritt China Everbright, die jetzt rem Softwarelizenzen, Support-Services und

Companies. Die Abspaltung der Augen- nur noch ein Plus von 3,6% YTD vorweisen Cloud-Anwendungen.

sparte Bausch+Lomb will der Pharma können. China Everbright Environment

hersteller im 3Q21 abgeschlossen haben. Group Ltd ist eine Investmentholding, die Auch ein erfreuliches Ergebnis kann die

Bausch Health Companies Inc, ist ein in in China hauptsächlich im Energie- und UniCredit SpA dieses Jahr vorweisen mit

Kanada ansässiges Pharma-Unternehmen,

Infrastrukturgeschäft tätig ist. Das Unter- einem Plus von 35,7% YTD. Zwar hat die

das eine Reihe von Marken- und Generika, nehmen betreibt seine Geschäfte in 4 Seg- Bank gerade eine Kuponzahlung für eine

1314

und CEE).

PERSPEKTIVEN | MAI/JUNI 2021

von Banca Monte Die Paschi und

setzt, aber eine mögliche Übernahme

(in Italien, Deutschland, Österreich

tungs- und Versicherungsprodukte

gensverwaltung sowie Finanzbera-

ten, Kredite, Hypotheken, Vermö-

und Firmenkunden an, darunter Kon-

dienstleistungen für Privatpersonen

ding und bietet Bank- und Finanz-

ist eine in Italien ansässige Finanzhol-

der Aktie auslösen. UniCredit SpA

Banco BPM könnte neue Phantasie in

nachrangige Wandelanleihe ausge-

Grafik 15

15er Aktienportfolio Auslastung: 87% 27.05.21 14:47

Kauf Kurs Kurs P/L P/L ESG

No. RIC Name Sector ISIN Währung Exch. Datum Kauf aktuell 2021 YTD total Grade

1 ABBV.K ABBVIE/d Healthcare US00287Y1091 USD NYQ 17.02.21 106,20 114,7 7,05% 8,00% A-

2 BABA.N ALIBABA GRP AD/d Technology US01609W1027 USD NYS 26.01.21 264,00 211,78 -9,00% -19,78% C-

3 BHC BAUSCH HEALTH /d Healthcare CA0717341071 USD NYQ 18.07.18 23,10 31,96 53,65% 38,35% B

4 BP.L BP/d Energy GB0007980591 GBp LSE 02.06.20 326,30 305,9 20,07% -6,25% A

5 0257.HK EB ENVIRONMENT/d Utilities HK0257001336 HKD HKG 13.12.19 6,19 4,6 5,02% -25,70% B-

6 PBR PETROLEO BRASI/d Energy US71654V4086 USD NYQ 05.02.21 11,27 9,55 -14,96% -15,26% B+

7 2318.HK PING AN/d Financials CNE1000003X6 HKD HKG 24.01.20 94,20 84,75 -10,79% -10,03% B

8 PRX.AS PROSUS/d Technology NL0013654783 EUR AEX 14.07.20 85,10 83,69 -5,29% -1,66% B-

9 SAPG.DE SAP SE Technology DE0007164600 EUR GER 26.10.20 103,00 114,62 6,90% 11,28% A+

10 TECK.K TECK RECS B/d Basic Materials CA8787422044 USD NYQ 05.05.21 23,95 23,48 29,37% -1,97% A-

11 TME TENCENT MUSIC/d Technology US88034P1093 USD NYQ 06.04.21 20,07 15,49 -19,49% -22,82% D+

12 TLW.L TULLOW OIL/d Energy GB0001500809 GBp LSE 27.09.19 83,59 50,62 71,13% -39,44% B

13 CRDI.MI UNICREDIT/d Financials IT0005239360 EUR MIL 10.03.20 8,75 10,332 34,99% 18,03% A

14

15

Aktiendepot in € MSCI in €

Performance in 2017 24,84% 5,50%

Performance in 2018 -9,56% -5,92%

Performance in 2019 16,53% 27,49%

Performance in 2020 -3,15% 11,86%

Performance in 2021 (YTD) 6,69% 10,83%PERSPEKTIVEN | MAI/JUNI 2021

ICM Green Strategy desstaaten Arkansas, Idaho und Minnesota das Unternehmen Informations-Manage-

Das Portfolio besteht aus 20 gleichgewich- besitzt das Unternehmen Waldflächen in ment-Software und Geräteausstattungen

ten Aktien, die ein Kriterienraster mit Fokus der Größe von 600.000 Hektar, die nach für verschiedene Branchen. Das Portfolio

auf „Nachhaltigkeit“ zu erfüllen haben. Die dem strengen Standard des Forest Ste- umspannt eine Bandbreite von Produkten

Auswahl erfolgt aus einem globalen Univer- wardship Council (FSC) bewirtschaftet wer- wie Laborzubehör, Pipetten, Zentrifugen,

sum, die Aktien werden auf ihre 5 %-Quote den. Der bereits 1993 von der Naturschutz- Heizgeräte, Waagen, Spektroskope,

monatlich readjustiert. Viele Aktien der ICM stiftung WWF initiierte FSC will nicht nur DANN-Sequenzierungssysteme, Massens-

Green Strategy haben innerhalb der letzten den Schutz der Wälder und der in ihnen le- pektrometer und vielem mehr. Der Konzern

Tage ihre Quartalsergebnisse bekanntgege- benden Arten sicherstellen, sondern garan- präsentierte für das erste Quartal einen Ge-

ben. Darunter waren Unternehmen wie bei- tiert auch, dass soziale Standards für die winn pro Aktie von 7,21 USD. Im Vorjahres-

spielsweise: Waldarbeiter eingehalten und die Rechte quartal hatte Thermo Fisher Scientific ledig-

von Waldbewohnern gewahrt werden. lich 2,94 USD pro Aktie verdient. Auf der

Verizon Communications Inc. ist ein welt- Schon Ende April meldete das Unterneh- Umsatzseite hat Thermo Fisher Scientific im

weit führender Telekommunikationsanbie- men einen Gewinn von 1,94 USD pro Aktie vergangenen Quartal 9,91 Milliarden USD

ter in den Bereichen Mobilfunk, Internet und einen Quartalsumsatz von 354,2 Millio- verbucht. Das entspricht einer Umsatzstei-

und Festnetz. Das Unternehmen zählt zu nen USD. Damit wurden nicht nur die Zah- gerung von 59% gegenüber dem Vorjahres-

einem der größten US-amerikanischen

len vom Vorjahresquartal deutlich übertrof- ergebnis. Analysten hatten für das Quartal

Mobilfunkanbieter, mit über 100 Millionen fen, sondern auch die Analystenschätzun- einen Gewinn je Aktie von 6,67 USD sowie

Kunden allein auf dem amerikanischen gen. Die momentan extrem starke Nachfra- einen Umsatz von 9,72 Milliarden USD pro-

Mobilfunkmarkt. Am Mittwoch, den

ge nach Rohstoffen sollte unvermindert gnostiziert. Somit konnte der Konzern sämt-

21.04.2021 gab das Unternehmen einen Ge- anhalten und sich eventuell sogar steigern, liche Erwartungen übertreffen. Thermo Fi-

winn von 1,31 $ (geschätzt 1.29$) pro Aktie wenn die Corona Lockerungen die Wirt- scher will das Unternehmen PPD für 21 Mil-

bekannt. Der Umsatz lag bei 32.87 Mrd. schaft noch stärker anheizen. Speziell Holz liarden USD kaufen. PPD, das im vergange-

USD, wogegen die Schätzungen im Vorfeld ist ein gefragter Rohstoff und aktuell sehr nen Jahr an die Börse ging, Es unterstützt

nur bei 32.44 Mrd. USD lagen. Somit konnte schwer erhältlich. Es kommt weltweit zu Lie- Unternehmen bei der Arzneimittelentwick-

Verizon die Erwartungen bei Gewinn und ferengpässen und der Preis ist in den vergan- lung durch Beratung, Konzeption und

Umsatz übertreffen. Aktuell gibt es die Mel- genen Wochen kräftig gestiegen. Durchführung klinischer Studien sowie auch

dung das Verizon seine Mediengeschäfte für durch eine Unterstützung der Patienten.

4-5 Mrd. USD verkaufen könnte. Das berich- Thermo Fischer Scientific Inc. ist ein in- Das Unternehmen wurde von Moderna be-

tet das Wall Street Journal und beruft sich ternational tätiger Hersteller von industri auftragt, die Covid-19-Studienstandorte des

auf mit der Angelegenheit vertraute Perso- ellen und wissenschaftlichen Messsyste- US-Konzerns zu betreuen. 2020 setzte PPD

nen. Zu den Mediengeschäften gehören men. Des Weiteren entwickelt und vertreibt mit mehr als 26.000 Mitarbeitern rund 4,7

AOL und Yahoo sowie die Online Zeitung Milliarden Dollar um. Den Abschluss der

Huff Posts, die Technologienachrichten Übernahme erwartet Thermo Fisher Ende

seiten Techcrunch und Engadget und die dieses Jahres.

Blogging-Plattform Tumble.

Das US-Unternehmen Potlatch Deltic

zeichnet sich durch eine besonders nachhal-

tige Waldbewirtschaftung aus. In den Bun- www.i-c-m.de/green

15Grafik 16

16

ICM GREEN STRATEGY Auslastung: 100% 27.05.21 14:58

Kauf Kurs Kurs P/L P/L

No. Name Sector ISIN Währung Exch. Datum Kauf aktuell 2021 YTD total

1 BIFF.L BIFFA/d Industrials GB00BD8DR117 GBp LSE 06.04.21 279,00 291 26,93% 4,30%

PERSPEKTIVEN | MAI/JUNI 2021

2 CMG CHIPOTLE MX GR/d Consumer Cyclicals US1696561059 USD NYQ 04.05.21 1471,04 1345,81 -2,95% -8,51%

3 CEN.NZ CONTACT ENERGY/d Utilities NZCENE0001S6 NZD NZC 01.03.21 8,45 7,84 -12,01% -7,22%

4 DBG.PA DERICHEBOURG/d Industrials FR0000053381 EUR PAR 01.03.21 5,85 8,48 44,22% 44,96%

5 FIEG.DE FIELMANN Consumer Cyclicals DE0005772206 EUR GER 04.05.21 62,95 65,65 -1,20% 4,29%

6 KEMIRA.HE KEMIRA OY/d Basic Materials FI0009004824 EUR HEX 01.03.21 13,43 13,51 4,40% 0,60%

7 6370.T KURITA WATER I/d Industrials JP3270000007 JPY TYO 01.03.21 4385,30 5120 29,78% 16,75%

8 MMKV.VI MAYR MELNHOF/d Basic Materials AT0000938204 EUR VIE 01.03.21 146,20 164 -0,61% 12,18%

9 MOH MOLINA HLTHCAR/d Healthcare US60855R1005 USD NYQ 04.05.21 256,23 251,62 18,31% -1,80%

10 6752.T PANASONIC/d Technology JP3866800000 JPY TYO 01.03.21 1373,89 1241,5 4,28% -9,64%

11 2318.HK PING AN/d Financials CNE1000003X6 HKD HKG 01.03.21 95,70 84,75 -10,79% -11,44%

12 PCH.O POTLATCHDLTC C/d Real Estate US7376301039 USD NSQ 01.03.21 52,67 60,11 20,17% 14,13%

13 PG PROCTER & GAMB/d Consumer Non-Cyclicals US7427181091 USD NYQ 01.03.21 128,21 138,12 -0,73% 7,73%

14 SCAb.ST SCA B/d Basic Materials SE0000112724 SEK STO 06.04.21 157,25 139,05 -2,97% -11,57%

15 CCHE.PA SECHE ENVIRONN/d Industrials FR0000039109 EUR PAR 01.03.21 43,40 52,2 31,16% 20,28%

16 SGM.AX SIMS METAL FPO/d Basic Materials AU000000SGM7 AUD ASX 06.04.21 15,44 15,6 15,99% 1,04%

17 TMO THERMO FISHER /d Healthcare US8835561023 USD NYQ 04.05.21 467,38 459,69 -1,31% -1,65%

18 UBKG.DE UMWELTBANK AG Financials DE0005570808 EUR GER 01.03.21 14,25 17,15 22,94% 20,35%

19 VERB.VI VERBUND/d Utilities AT0000746409 EUR VIE 01.03.21 63,45 75,35 7,87% 18,75%

20 VZ VERIZON COMMS/d Technology US92343V1044 USD NYQ 06.04.21 58,87 56,36 -4,07% -4,26%

Aktiendepot in € MSCI in €

Performance in 2020 18,70% 11,86%

Performance in 2021 (YTD) 3,87% 10,83%PERSPEKTIVEN | MAI/JUNI 2021

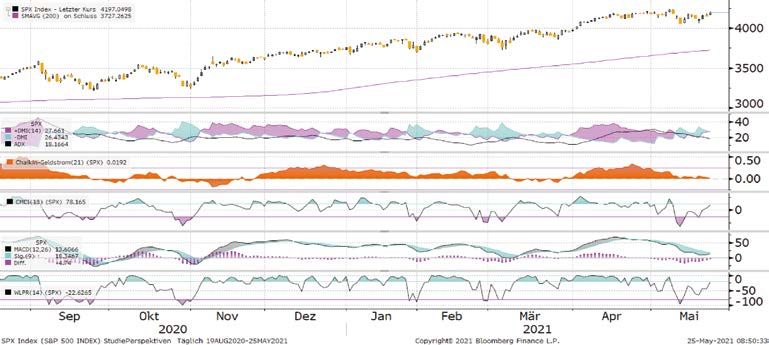

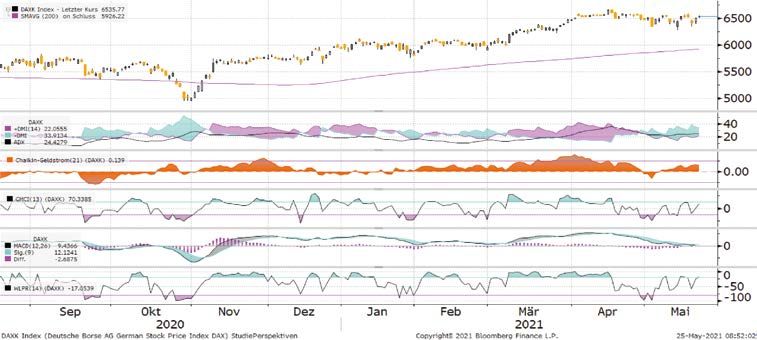

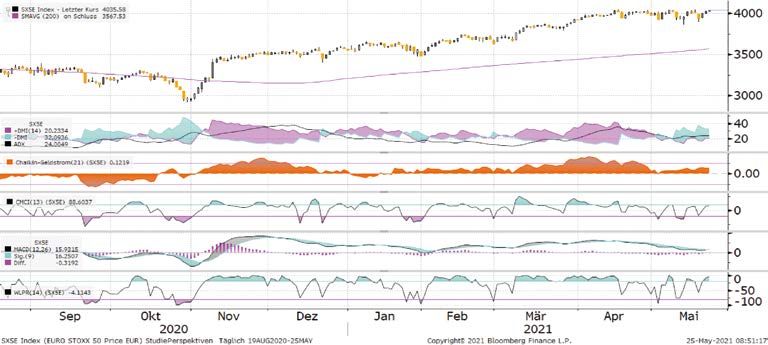

Aktienindices aus technischer Sicht

Wie immer haben wir uns die Kursbewe- 2) Money Flow Index: Dieser Volumenin- Durchschnitte. Schneidet der kurze den

gungen in den relevanten Aktienindices ge- dex zeigt in einer Skala von 0 bis 100, ob langen Durschnitt von unten nach oben,

nauer angesehen – und zwar unter Verwen- der Zufluss oder Abfluss von Geldern gibt es ein Kaufsignal – umgekehrt ein

dung verschiedener Indikatoren, die das am Markt stattfindet. Verkaufssignal.

Kursverhalten aus unterschiedlichen Blick-

winkeln auffächern. 3) Commodity Channel Index: Der „CCI“ 5) Williams %R: Der Williams %R gehört

misst den Abstand der Kurse von ihrem zu den Oszillatoren, mittels denen man

Es geht um die folgenden fünf Indikatoren, „gleitenden Durchschnitt“ und erlaubt ermitteln kann, ob Märkte überverkauft

die auf einen Zeitraum von drei Monaten damit ein Messen der Trendstärke bzw. oder überkauft sind. Das Ergebnis

betrachtet werden: Trendintensität. Zwischen Werten von schwankt von 0 bis -100 Punkte. Bei

+100 bis -100 ist der Markt trendlos, dar- Werten von 0 bis -20 entsteht ein Ver-

DX: Der ADX (Average Directional

1) A über und darunter gibt es entsprechen- kaufssignal, bei -80 bis –100 ein Kaufsig-

Movement) zeigt ausschließlich die Stär- de Signale. nal. Die nebenstehende Tabelle gibt Ih-

ke eines Trends und nicht die Richtung. nen für die beiden Aktienindices einen

So deutet ein steigender ADX auf eine 4) MACD: Der Moving Average Conver- Überblick. Wir haben zum besseren Ver-

Trendphase und ein fallender ADX auf gence/Divergence Indikator zeigt das ständnis eine Skalierung von --/-/0/+/++

eine trendlose Phase hin. Werte über 15 Zusammen- bzw. Auseinanderlaufen zugrunde gelegt.

zeigen das Vorhandensein einer Trend- zweier unterschiedlich langer gleitender

phase, darunter spricht man von einer

trendlosen Periode.

Grafik 17

AKTIENINDICES

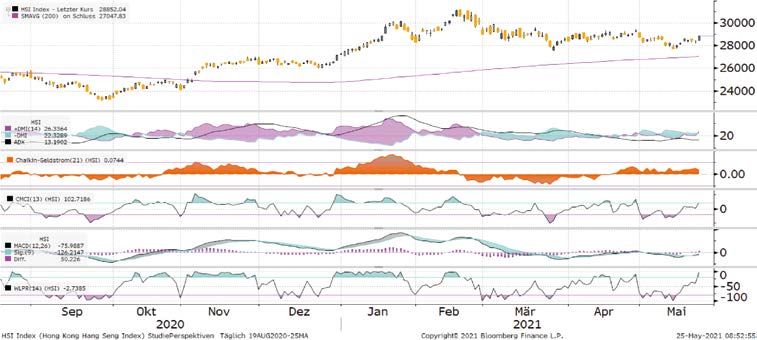

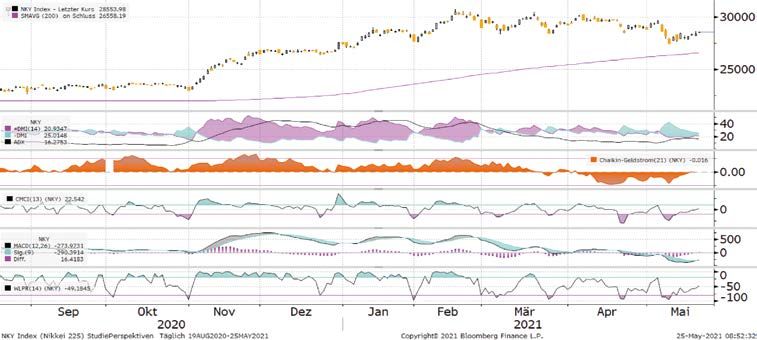

Indikatoren S&P500 EuroStoxx50 DAX30 Nikkei225 Hang Seng

ADX neutral negativ negativ neutral neutral

MFI - Money Flow Index neutral positiv positiv positiv positiv

Ci - Commodity Channel Index neutral neutral neutral neutral neutral

MACD neutral neutral neutral positiv positiv

Williams %R positiv negativ neutral positiv positiv

Gesamttendenz neutral neutral/negativ neutral neutral/positiv neutral/positiv

Die Hilfsgelder der einzelnen Staaten/Notenbanken und die guten Unternehmensergebnisse

des ersten Quartals 2021 haben die Märkte, bei gelegentlichen Gewinnmitnahmen, auf brei-

ter Front unterstützt.

17Sie können auch lesen