Politische Gemeinde Altnau

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Politische Gemeinde Altnau EINLADUNG zur Gemeindeversammlung Donnerstag, 26. November 2020, 19.30 Uhr in der MZH Schwärzi Orientierungsversammlung Dienstag, 17. November 2020, 19.30 Uhr in der MZH Schwärzi Die Versammlungen werden unter den Hygiene- und Verhaltensregeln des BAG, des Kantons Thurgau und dem bewilligten Schutzkonzept durchgeführt. Diese Broschüre enthält die Botschaften und Anträge des Gemeinderates sowie eine Kurzfassung des Budgets 2021. Ausführliche Budgetunterlagen können entweder bei der Gemeindeverwaltung ab- geholt oder auf der Gemeindehomepage www.altnau.ch heruntergeladen werden.

Botschaft zur Budgetgemeinde

Traktanden

1. Protokoll der Gemeindeversammlung vom 21. November 2019

2. Rahmenkredit Areal Krone

3. Kreditbegehren

4. Budget 2021

5. Reglement Kommunikationsnetz

6. Einbürgerungen

6.1 Herr Louis Brockmeier

6.2 Herr Elmas Elmazi mit Sohn Elon

6.3 Frau Monika Kilian-Eichenlaub

6.4 Herr Benjamin Redder mit Tochter Grace und Sohn William

6.5 Familie Pia und Torsten Rothstein mit Tochter Stella

6.6 Herr Gowthamen Selvaratnam

6.7 Frau Romy Guntlisbergen

6.8 Herr Dieter Tyrchan

7. Verschiedenes und Umfrage

3

Botschaft zur Budgetgemeinde

Traktandum 1

Protokoll der Gemeindeversammlung

Gemeindeversammlung zum Budget 2020

Donnerstag, 21. November 2019

im Martinshaus

1. Eröffnung

Gemeindepräsident Hans Feuz heisst um 20.20 Uhr 70 Altnauerinnen und Altnauer sowie 2 Personen mit Nie-

derlassungsbewilligung zur Gemeindeversammlung im Martinshaus willkommen. Neuzuzüger und Jungbürger

sind leider keine anwesend. Begrüsst werden auch die Pressevertreter Frau Martina Eggenberger (Thurgauer

Zeitung) und Herr Hanspeter Trionfini (Allgemeiner Anzeiger), die beide als Altnauer Einwohner auch stimmbe-

rechtigt sind.

Gemäss dem Gemeindepräsidenten haben die Anwesenden heute die Möglichkeit, über 6 Kreditbegehren zu

befinden, detaillierte Auskünfte zum Budget 2020 zu erhalten sowie im Anschluss über den Gemeindehaus-

halt abzustimmen. Ausserdem entscheidet die Stimmbürgerschaft über ein Einbürgerungsgesuch.

Ordentlicher Versammlungsablauf

Der Gemeindepräsident erwähnt ordnungshalber die wichtigsten Regeln der Gemeindeversammlung und

kommt zu den üblichen Eröffnungsformalitäten.

Stimmenzähler

Als Stimmenzähler amten die 4 gewählten Urnenoffizianten:

Anja Tuor, Manuela Iten, Marina Wittwer-Coco und Manfred Irsch.

Einwände

Der Vorsitzende stellt fest, dass rechtzeitig zur Gemeindeversammlung eingeladen wurde. Gegen die Ver-

sammlung, die Reihenfolge der Traktanden oder die Anwesenheit von Anwesenden, werden keine Einwände

geltend gemacht.

Stimmregister

Stimmberechtigte 1435

anwesend 70 (4,878%)

teilnehmende Ausländer 2 (ohne Stimmrecht)

Presse 2 (beide stimmberechtigt)

Gäste 0

Traktanden

1. Protokoll der ausserordentlichen Gemeindeversammlung vom 22. August 2019

2. Kreditbegehren

a) Strassen- und Werksanierung Schochenwinkel

b) Sanierung Trafostation Wuhrwiesen

c) Ringschluss Wasserversorgung untere Wigartenstrasse

d) Sanierung Zubenerstrasse

e) Sanierung Kirchplatz / Lothalde

f) Projektierungskredit Kroneareal (Finanzvermögen)

3. Budget 2020

4. Einbürgerungen

Frau Christine Strub mit Anna und Nicolas

5. Verschiedenes und Umfrage

4

Botschaft zur Budgetgemeinde

Traktandenliste

Es wird keine Änderung oder Ergänzung der Traktandenliste beantragt.

1. Protokoll der ausserordentlichen Gemeindeversammlung vom 22. August 2019

Die anwesenden Stimmbürgerinnen und Stimmbürger genehmigen das Protokoll der Gemeindeversammlung

vom 22. August 2019 ohne Gegenstimme.

2. Kreditbegehren

Bevor über die Kreditbegehren befunden wird, informiert der Gemeindepräsident über deren Auswirkungen im

Gemeindehaushalt. Aus der gut dargestellten Präsentation geht klar hervor, dass die geplanten Investitionen

mit eigenen Mitteln oder bereits getätigten Rückstellungen finanziert werden können. Auch wenn das beste-

hende Gasthaus Krone zu einem Gästehaus mit Studios und Wohnungen umgebaut und ein Restaurantneubau

durch die Gemeinde erstellt werden müsste, hat dies, der tiefen Zinsen sei Dank, keine wesentlichen Auswir-

kungen auf die Gemeindefinanzen. Es kann sogar weiterhin mit einer moderaten Senkung des Steuerfusses

gerechnet werden.

Zum zweiten Mal werden die Investitionsvorhaben in der Botschaft einzeln und detailliert aufgeführt. Der Ge-

meindepräsident orientiert die Anwesenden deshalb nur kurz über den Inhalt der Projekte und Kreditbegehren

die das Verwaltungsvermögen betreffen (2a – 2e). Anders sieht die Sachlage beim Projektierungskredit für das

Kroneareal (Finanzvermögen) aus. Hier holt Gemeindepräsident Hans Feuz weiter aus, obwohl er bereits an

der Orientierungsversammlung vom 12.11.2019 ausführlich informiert hat. Er teilt den Anwesenden mit, dass

der Gemeinderat weiterhin hinter dem Projekt Krone stehe, nachdem das damalige Gremium das Gasthaus

aus guten Gründen gekauft habe. Der Gemeindepräsident stellt klar, dass das bestehende Gebäude nur nach

einer umfassenden Renovation die heute geltenden Anforderungen und Standards erreichen kann. Um der

Stimmbürgerschaft anlässlich der Rechnungsgemeinde vom 3. Juni 2020 oder einer ausserordentlichen Ge-

meindeversammlung genaue Zahlen über die Gesamtkosten der Neugestaltung Kroneareal vorlegen zu kön-

nen, beantragt der Gemeinderat einen Projektierungskredit in der Höhe von Fr. 135’000.–.

2.a Strassen- und Werksanierung Schochenwinkel

Es gibt keine Wortmeldung zu diesem Kreditbegehren.

2.b Sanierung Trafostation Wuhrwiesen

Auch zu diesem Begehren gehen keine Wortmeldungen ein.

2.c Ringschluss Wasserversorgung untere Wigartenstrasse

Keine Wortmeldungen zu diesem Antrag.

2.d Sanierung Zubenerstrasse

Auch zu dieser Vorlage gehen keine Wortmeldungen ein.

2.e Sanierung Kirchplatz / Lothalde

Zu dieser Vorlage gehen keine Wortmeldungen ein.

2.f Projektierungskredit Kroneareal (Finanzvermögen)

Auch zu dieser Vorlage gehen keine Wortmeldungen ein.

Abstimmung Kreditbegehren 2a – 2e

Die Gemeindeversammlung genehmigt die Kreditbegehren 2a – 2e grossmehrheitlich.

Abstimmung Projektierungskredit Kroneareal (2f)

Die Gemeindeversammlung genehmigt den Kroneareal-Projektierungskredit über Fr. 135’000.– grossmehr-

heitlich.

5

Botschaft zur Budgetgemeinde 3. Budget 2020 Der Gemeindepräsident erklärt, dass das Budget 2020 anlässlich der Orientierungsversammlung vom Dienstag, 12. November 2019 detailliert besprochen wurde und erwähnt deshalb nur noch die wichtigsten Ausgabenpunkte. Nach diesen Informationen gliedert der Gemeindepräsident das Budget in 3 separate Teile. Diskussion Investitionsrechnung Es gehen keine Wortmeldungen ein. Diskussion Budget Steuerfuss Die Diskussion wird nicht genützt. Diskussion Steuerfuss Die Diskussion wird nicht genützt. Antrag Gemeinderat Der Gemeinderat beantragt der Stimmbürgerschaft, das Budget 2020 mit einem Ertragsüberschuss von Fr. 19’270.– zu genehmigen und den Steuerfuss bei 60% zu belassen. Abstimmung Die Gemeindeversammlung genehmigt sowohl das Budget 2020 als auch die Beibehaltung des Steuerfusses bei 60% ohne Gegenstimme. 4. Einbürgerungen An der heutigen Gemeindeversammlung haben die anwesenden Stimmberechtigten über das Einbürgerungs- gesuch von Frau Christine Eva Strub mit den Kindern Nicolas und Anna zu befinden. Beratung Die Antragstellerin stellt sich in kurzen Worten persönlich vor und nennt die Beweggründe, die sie zu diesem Schritt veranlasst haben. Während der Beratung über den Einbürgerungsantrag durch die Gemeindeversamm- lung verlässt die Antragstellerin den Saal. Zum Einbürgerungsgesuch gehen keine Wortmeldungen ein. Antrag Der Gemeinderat beantragt der Gemeindeversammlung, Christine, Nicolas und Anna Strub in das Bürgerrecht der Gemeinde Altnau aufzunehmen. Abstimmung Die Gemeindeversammlung erteilt Frau Christine Strub und ihren Kindern Nicolas und Anna das Altnauer Ge- meindebürgerrecht einstimmig. 5. Verschiedenes und Umfrage Nachdem Gemeindepräsident Hans Feuz heute keine weiteren Informationen weiterzugeben hat, eröffnet er das Traktandum Umfrage. Spielplatz Überbauung Raiffeisenbank Fritz Aeberhard erkundigt sich beim Gemeinderat nach dem noch fehlenden Spielplatz bei der Raiffeisenüber- bauung. Seiner Meinung nach müsse beim Bau von Mehrfamilienhäusern, von Gesetzes wegen, ein Spiel- platz erstellt werden. Der Gemeindepräsident erklärt, dass die Raiffeisenbank verpflichtet sei, einen Spielplatz zu bauen. Sobald der Rückbau des Bankprovisorium-Geländes abgeschlossen sei, werde der Spielplatzbau an die Hand ge- nommen. Verzögern könne sich dies nur dann, wenn für das Rückbaugelände sogleich ein Bauprojekt einge- reicht würde. Die Erstellungspflicht würde dann für die ganze Überbauung gelten. 6

Botschaft zur Budgetgemeinde

Es gehen keine weiteren Wortmeldungen ein.

Gemeindepräsident Hans Feuz bedankt sich für das Interesse am Dorfgeschehen, für alle geleisteten Arbei-

ten und gibt das Wort an Gemeinderätin Moni Brauchli weiter.

Die Gemeinderätin weist kurz auf die nächstens anstehenden Anlässe hin. So kann bereits am Freitag,

29.11.2019, der traditionelle Laternliweg begangen werden. Bis am 20. Dezember beleuchtet der Dorfverein

jeden Freitag sowie ausserordentlich am Samstag, 7.12.2019, den idyllischen Weg von der Landi dem Bach

entlang bis zum Moggenweiher und weiter bis zum Gasthaus Schwanen. Speziell bedankt sich die Gemeinde-

rätin bei den Schülern der Klassen Auer und Carmo, die die heurige Weihnachtsgeschichte verfasst haben.

Die Adventsfensterdaten waren gemäss Moni Brauchli auch heuer rasch ausgebucht. Die Gemeinderätin

empfiehlt allen Anwesenden den Besuch der immer sehr phantasievoll gestalteten Fenster bei einem abendli-

chen Spaziergang.

Nach diesen Veranstaltungshinweisen schliesst die Gemeinderätin die Gemeindeversammlung um 21.20 Uhr.

Für die Richtigkeit:

Der Gemeindeschreiber

Remo Dietsche

7

Botschaft zur Budgetgemeinde

Traktandum 2

Rahmenkredit Areal Krone

1. Kurzfassung

2007/2008 konnte die Gemeinde Altnau das direkt am Hafen liegende Grundstück Nr. 8 «Areal Krone» erwer-

ben. Ab 2015 hat der Gemeinderat mehrere Varianten zur langfristigen Optimierung des Betriebs wie auch der

baulichen Substanz des als Kulturobjekt geschützten Gebäudes prüfen lassen.

Als Ergebnis dieser Abklärungen hat sich einerseits herausgestellt, dass das Gasthaus Krone am Ende seiner

Lebensdauer angelangt und in einem so schlechten Zustand ist, dass eine vollständige Instandsetzung des

Gebäudes als Restaurant/Gasthaus mit unverhältnismässig hohen und zukünftig nicht zu erwirtschaftenden

Kosten verbunden wäre, ohne dass die betrieblichen Voraussetzungen einer modernen Gastronomie erfüllt

werden könnten.

Andererseits haben die Abklärungen jedoch gezeigt, dass ein östlich des Gasthauses Krone angeordneter

Neubau mit Restaurationsbetrieb, in Kombination mit einer Beschränkung der Nutzung im bestehenden

Gebäude auf Beherbergung, Wohnen und Nebenräume für das neu zu erstellende Restaurant, eine zukunfts-

fähige Lösung wäre.

Daher schlägt der Gemeinderat den Stimmenden vor, das Gasthaus Krone zu sanieren und in ein Beherber-

gungs-, Wohn- und Gewerbehaus umzuwandeln, daneben ein pavillonartiges Restaurant zu erstellen und das

Areal Krone mit einer ganzheitlichen Aussenraumgestaltung zu versehen. Mit dieser Lösung kann die Infra-

struktur auf einen zeitgemässen Stand gebracht und gleichzeitig auch das gesamte Areal weiter aufgewertet

werden. Im Rahmen des Projektes können zudem die betrieblichen Abläufe und das Ankommen der Gäste am

Hafen Altnau weiter optimiert und verbessert werden. Die Gesamtkosten für die Realisierung belaufen sich

insgesamt auf Fr. 6’650’000.–.

8

Botschaft zur Budgetgemeinde

2. Ausgangslage

Allgemeines

Das Areal Krone, bzw. das Gasthaus Krone, befindet sich im Finanzvermögen der Gemeinde Altnau. Finanz-

vermögen sollte den steuerfinanzierten Gemeindehaushalt nicht belasten. Im Erneuerungsfonds für Liegen-

schaften im Finanzvermögen dürften sich bis Ende 2021 rund Fr. 1,3 Mio. für die Sanierung des Gasthauses

Krone befinden.

Zonenordnung Gemeinde Altnau

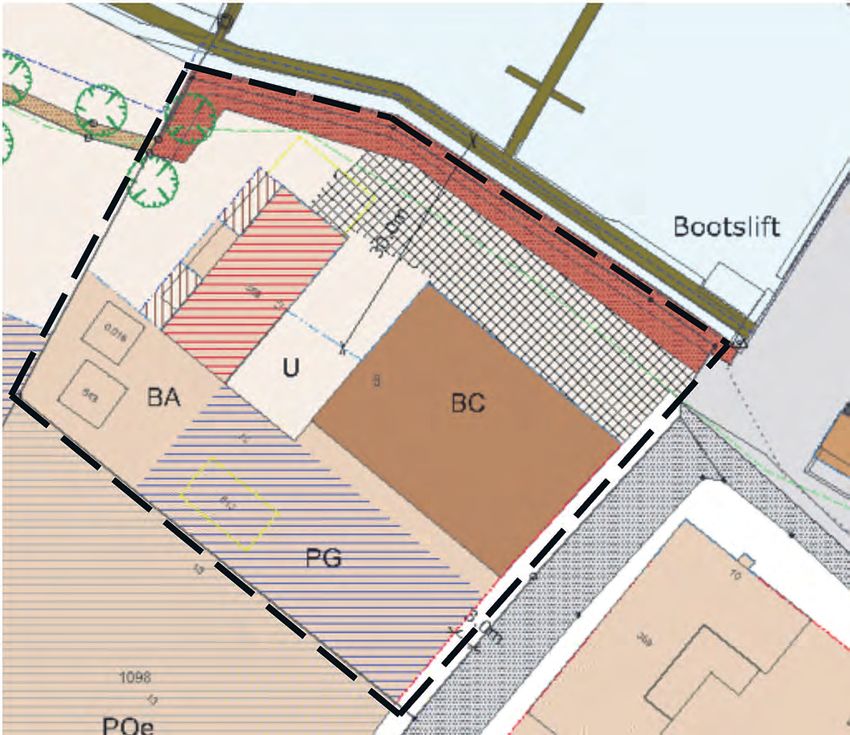

Für das Areal Krone und die umliegenden Parzellen besteht ein Gestaltungsplan. Das Areal befindet sich in

der Intensiverholungszone, die Bauten und Anlagen wie Parkanlagen, Parkplätze, etc. sowie Restaurants, Ho-

tels, bewirtschaftete Parahotellerie und Dienstleistungsbetriebe, die dem Erholungszweck dienen, umfasst.

Andere Gewerbebetriebe sowie reine Wohnbauten sind nicht zulässig, Wohnbauten mit einem Anteil an ge-

werblicher Nutzung hingegen schon. Dadurch können insbesondere östlich des Areals Krone weitere Bauten,

auch mit Wohnungen, entstehen.

Gestaltungsplan Hafen

Mit Inkrafttreten der Teiländerung des Gestaltungsplans Hafen 2019 besteht heute die Möglichkeit, auf einem

zusätzlichen Baufeld innerhalb des Areal Krone einen eingeschossigen, pavillonartigen Restaurantbau zu er-

stellen. Dafür muss jedoch das Kulturdenkmal Gasthaus Krone freigestellt und unter anderem der Wintergar-

ten entfernt werden.

Gasthaus Krone

Aufgrund einer Gebäudeanalyse, weiterer betrieblicher- und raumplanerischer Abklärungen, gesetzlichen Vor-

gaben (Energiegesetz, Behindertengleichstellungsgesetz, Brandschutz) muss festgestellt werden, dass für

das Gebäude Gasthaus Krone in der heutigen Form ein Investitionsstau von mehreren Millionen Franken be-

steht und die Gemeinde ihre Vorbildfunktion in diversen Bereichen nicht wahrnimmt.

Das Gasthaus Krone muss in jedem Fall im Minergie-Baustandard oder dem Standard «Nachhaltiges Bauen»

saniert werden. Verbleibt das Restaurant im Gasthaus Krone, ergeben sich aufgrund der Gastro-Nutzung be-

deutend höhere Anforderungen mit Kostenfolge, unter anderem an den Brandschutz, die Statik und den Schall-

schutz. Ebenfalls müsste das ganze Gebäude behindertengerecht ausgestaltet sein, die WC-Anlagen für die

Gäste verlegt und dadurch das Restaurant verkleinert werden. Aus denkmalpflegerischer Sicht darf heute an

der Fassade weder etwas verändert noch hinzugefügt werden. Die Geschossigkeit bleibt ebenso erhalten wie

der aufwendige Betrieb von zwei Küchen, was die Rentabilität und die Vermietbarkeit an einen engagierten

Gastronomen einschränkt.

Die Kosten im Vergleich zu einer Umnutzung in ein Beherbergungs-, Wohn- und Gewerbehaus würden, bei

einer Wertberichtigung von bis zu drei Millionen Franken und tieferer Rentabilität um rund 20 – 30% höher

ausfallen.

3. Chronologie 2007 bis 2020

2007/2008 Die Liegenschaft Krone mit der Parzelle Nr. 8 (Areal Krone) wurde gekauft und ein erstes Mal durch

den Gemeinderat verpachtet.

2009/ Der Gemeinderat verpachtete das Gasthaus Krone an die heutigen Pächter.

2013/ Eine Weiterentwicklung des Areal Krone in Zusammenarbeit mit Thurgau Tourismus wurde geprüft. Ge-

plant war der Neubau eines Hotels östlich des Gasthauses Krone.

2014/ Das Hotelprojekt wurde aus wirtschaftlichen und finanziellen Gründen abgeschrieben und nicht mehr

weiterverfolgt.

9

Botschaft zur Budgetgemeinde 2015/ Der Gemeinderat stufte im Zuge seiner Legislaturplanung die zukünftigen Chancen und Risiken des Areal Krone gleichermassen als hoch ein. Er beschloss einen Investitionsstopp und beauftragte die Krone- kommission, Abklärungen einzuleiten. Ein Ausschuss der Kronekommission, mit Beizug eines Architekten so- wie Fachpersonen aus der Gastronomie, beurteilte den Zustand des Gasthaus Krone als im baulichen Zustand kritisch und in Bezug auf die räumlichen und strukturellen Verhältnisse als nicht zeitgemäss. 2016/ Der Gemeinderat erteilte daraufhin den Auftrag zur Erstellung einer Gebäudeanalyse. Diese kam zum Schluss, dass eine stufenweise Sanierung unwirtschaftlich wäre und nicht den gesetzlichen Vorgaben entsprechen würde. Bei einer kompletten Sanierung, welche der Vorbildfunktion der öffentlichen Hand ent- sprechen würde, müsste in jedem Fall, je nach Zustand des Gebäudes, welcher noch im Rahmen eines Projektes genauer geprüft werden müsste, mit Kosten zwischen 3,0 bis 4,0 Mio. Franken gerechnet werden. Diese Investition würde aber die Wirtschaftlichkeit des Gasthaus Krone, welches ursprünglich als Doppel- wohnhaus errichtet wurde, nicht wesentlich verbessern. Aufgrund dieser Ergebnisse prüfte die Kronekommission alternative Varianten wie den Anbau eines Pavillons ans Gasthaus Krone für Sanitär- und Erschliessungsan- lagen, Veränderungen der inneren Struktur der Krone für eine bessere wirtschaftliche Nutzung sowie die Erstellung eines Restaurant-Neubaus, bei gleichzeitiger Umnutzung der Krone in den ursprünglichen Zustand eines Wohn- und Beherbergungshauses. Anbauten oder der Bau eines Restaurants auf dem Areal Krone wür- den aber in jedem Fall eine Gestaltungsplanänderung nach sich ziehen, da die Errichtung von weiteren Bau- ten auf dem Areal nicht erlaubt ist. Insgesamt wurden sieben Varianten geprüft. 2017/ Der Gemeinderat beurteilte die vorgeschlagenen Varianten und diskutierte auch einen Verkauf des Kroneareals. Ein Verkauf kam und kommt für den Gemeinderat jedoch nicht in Frage, denn es war und ist für den Gemeinderat unzweifelhaft von höchstem Interesse, dass eine Gemeinde auf ihrem Gebiet Grundstücke an strategischer Lage besitzt und deren Nutzung selber bestimmen kann. Er stellte ebenfalls fest, dass der durch die Gebäudeanalyse ausgewiesene Investitionsbedarf nur mit jährlichen und ausserordentlichen Einlagen in einen Erneuerungsfonds getätigt werden könnte. Das vom Gemeinderat vorgelegte Reglement Erneuerungs- fonds für Liegenschaften des Finanzvermögens wurde danach an der Gemeindeversammlung im Frühling ge- nehmigt. Ebenfalls beschloss er, die Stimmenden an einer öffentlichen Orientierung im April zu befragen. An dieser Veranstaltung waren die Stimmenden der Meinung, der Gemeinderat solle zwei Varianten prüfen. Ei- nerseits die umfassende Sanierung des Gasthaus Krone und einen Restaurantneubau auf einem neuen Bau- feld auf dem Areal, finanziert durch die Gemeinde und andererseits, die umfassende Sanierung des Gasthaus Krone und die Vergabe des Baufeldes im Baurecht an einen Investor, welcher ein Restaurant auf seine Kosten erstellt. Dementsprechend erteilte der Gemeinderat der Kronekommission den Auftrag, ein Investorendossier für das Baurecht zu erstellen und mit dem Amt für Raumentwicklung die Bedingungen für ein zusätzliches Bau- feld auf dem Areal Krone zu diskutieren. 2018/ Das Amt für Raumentwicklung stellte die Errichtung eines Baufeldes unter folgenden Bedingungen in Aussicht: Der Baukörper des künftigen Restaurants muss eingeschossig sein, beim Baudenkmal Gasthaus Krone müssen die Anbauten (Wintergarten) zurückgebaut werden, es müssen zur Beurteilung Architektur- studien vorliegen und die Aussenraumgestaltung muss gesamtheitlich geplant werden. Daraufhin erteilte der Gemeinderat den beiden Architekturbüros G2 und Schloss Brunegg einen Studienauftrag für den Restaurant- neubau auf dem Baufeld. Die Kronekommission begann, mit externer Unterstützung, mit der Investorensuche. Ein Baurechtsvertrag wurde erarbeitet, vom Gemeinderat genehmigt und die Eckpunkte wurden im Investoren- dossier festgehalten. 2019/ Die Teiländerung des Gestaltungsplanes wurde ohne Einsprachen genehmigt. Gespräche mit Investo- ren für das Baufeld im Baurecht wurden vertieft geführt und im Herbst aus folgenden Gründen eingestellt: neben dem eingeschränkten Mitspracherecht auf dem Areal und der Ausgestaltung des zu erstellenden Res- taurants wären die Kosten, welche bei einem sogenannten Heimfall in 30 oder mehr Jahren auf die Gemeinde zukommen würden, schwer zu kalkulieren. Je nach Berechnung des Heimfalls müsste ein höherer Rückkaufs- preis durch die Gemeinde bezahlt werden als die Erstellungskosten des Restaurantneubaus heute wären. Auch erscheint es dem Gemeinderat nicht richtig, ein Projekt zur erarbeiten, bei welchem die Lösung der 10

Botschaft zur Budgetgemeinde

Aufgabe und deren Finanzierung der nächsten Generation aufgebürdet würde. Nach diesem Entscheid erar-

beitete die Kronekommission ein Realisierungskonzept für das Areale Krone und der Gemeinderat stellte an

der Gemeindeversammlung im November einen Kreditantrag für die Ausarbeitung eines Vorprojekts für das

Gasthaus Krone, die Aussenraumgestaltung und die Kostenermittlung für den Restaurantneubau. Diesem An-

trag stimmte die Gemeindeversammlung zu. Anschliessend führte ein Beurteilungsgremium, mit externer Un-

terstützung, ein Planerwahlverfahren durch. Aus neun Architekturbüros wurde mittels eines Kriterienkatalogs

ein Planungsbüro ausgewählt.

2020/ Der Gemeinderat setzte je einen Bauausschuss für das Vorprojekt Gasthaus Krone, Aussenraumgestaltung

und Restaurantneubau ein. Ebenfalls wurde ein Beirat aus Mitgliedern der Kronekommission, der Hafenkom-

mission sowie Stimmenden gebildet, welcher die Ergebnisse der drei Ausschüsse an zwei Sitzungen beurteil-

te und Empfehlungen abgab. Zur Ermittlung des Mietertrags und des Wertes des Gasthaus Krone und des

Restaurantneubaus wurden unabhängige Schätzungen in Auftrag gegeben. Der Gemeinderat verabschiedete

schliesslich anlässlich zweier Sitzungen im September das Realisierungskonzept, den Rahmenkredit sowie

das Finanzierungskonzept zur Antragstellung an die Gemeindeversammlung vom 26. November 2020.

4. Anforderungen und Ziele des Realisierungsprojekts

Nachstehend die wichtigsten Anforderungen und Ziele:

– Das touristische und gastronomische Angebot soll ortsverträglich und attraktiv ausgebaut und gefestigt

werden.

– Eine Architektur, welche erhöhten Ansprüchen genügt und die zusammen mit der neuen Umgebungsgestal-

tung als Ganzes überzeugt und so das Hafenareal in einer stimmigen Weise weiter aufwertet.

– Die Gemeinde nimmt bezüglich Gleichberechtigung (Behindertengleichstellungsgesetz), Energie und Denk-

malpflege ihre Vorbildfunktion wahr.

– Das sanierte Gasthaus Krone sowie der Restaurantneubau müssen nach der nötigen buchhalterischen

Wertberichtigung langfristig auch für die nächste Generation wirtschaftlich tragbar sein.

– Ein funktionales Restaurant mit Aussenbereichen, das für unterschiedliche Gästegruppen die passende

Atmosphäre und Stimmung bietet aber dennoch im Betrieb, trotz der grossen Tagesschwankungen, effizi-

ent ist.

– Die Jahrespacht für den Pächter wird marktkonform berechnet. Die Wohnungsmieten sollen auch an dieser

Lage erschwinglich sein.

11Botschaft zur Budgetgemeinde 5. Vorhaben Projektperimeter Der Projektperimeter umfasst das Grundstück mit seinen Anlagen und einen Teilbereich der Hafenstrasse. Aussenraumgestaltung Die Aussenraumgestaltung ist das zentrale und verbindende Element der ganzen Entwicklung des Areals Krone. Eine Vielzahl von Anspruchsgruppen begegnet sich innerhalb des Areals, auf dem nahe gelegenen Hafen- gelände und dem Seeufer. Die Ankunft beim Restaurant und das Erreichen des Sees mit seiner Steg- und Hafenanlage soll strukturiert und harmonisch erscheinen. Auf die Trennung und den Einklang von Verkehrs- und Nutzflächen (Ein- und Auswassern von Schiffen) sowie bewusst geschaffenen Freiräumen wird ein beson- deres Augenmerk gelegt. Ebenso sind für die in Zukunft bestimmenden Mobilitätsformen zeitgemässe Infra- strukturen und Anlagen an noch zu bestimmenden Standorten zu erstellen. Ein Schwerpunkt soll insbesondere bei Fussgängern, Velofahrern und der E-Mobilität gelegt werden. Ebenso soll die Promenade mit vielfältigen Verweilgelegenheiten aufgewertet werden. Das Parkierungskonzept sieht zwei Kurzzeitpark- plätze für Hafenlieger und Anlieferung direkt vor dem Hafen, zwei Parkplätze für Hafenmeister und Werkhof, 12 Parkplätze fürs Gasthaus Krone,10 Motorradparkplätze und eine Vielzahl von Veloparkplätzen in Sichtweite vor. Die 22 öffentlichen Parkplätze werden bewirtschaftet. Auch ein System in Kooperation mit dem Restau- rantbetreiber, welches es erlaubt, dass Restaurant-Gäste vergünstigt oder gratis parkieren können, ist denkbar. 12

Botschaft zur Budgetgemeinde

Die Kosten für die Aussenraumgestaltung gliedern sich wie folgt:

Hafenstrasse Fr. 70ʼ000.–

Promenade Fr. 240ʼ000.–

Restaurant/Gasthaus Krone Fr. 510ʼ000.–

Kostenvoranschlag Aussenraumgestaltung +/-10 %

(Exkl. genehmigte Honorare Vorprojekt von Fr. 15ʼ000.–)

(Beträge in Fr.)

Vorbereitungsarbeiten 5ʼ000

Anlage 800ʼ000 100%

Gärnterarbeiten 120ʼ000 15.0

Ausstattung, Geräte 60ʼ000 7.5

Oberbau/ Belagsarbeiten 500ʼ000 62.5

Honorare 120ʼ000 15.0

Baunebenkosten 15ʼ000

Total 820ʼ000

13Botschaft zur Budgetgemeinde Restaurantneubau Neben dem Gasthaus Krone soll das neue Restaurant in einem einstöckigen Pavillon mit Küche, Infrastruktur und rund 100 Sitzplätzen im Inneren entstehen, die wahlweise durch eine Raumtrennung aufgeteilt werden können. Im Weiteren sind ca. 80 Aussensitzplätze im gedeckten offenen Teil und ca. 120 Sitzplätze in der an- grenzenden Gartenwirtschaft vorgesehen. Ebenfalls soll eine Essens- und Getränkeausgabestelle integriert werden, welche als Selbstbedienungstheke oder als Buffet/Bar für den Aussenbereich dienen kann. Weitere Lager- und Waschräume sind im Untergeschoss des Gasthaus Krone integriert. Die Wärmeerzeugung erfolgt mittels Erdsonden-/Wärmepumpen. Die Heizanlage wird ebenfalls im Gasthaus Krone untergebracht. Auf dem Dach des Restaurantneubaus wird eine Photovoltaikanlage installiert, welche den Jahresenergiebedarf beider Gebäude mehr als decken kann. Das kulinarische Angebot soll die Gästebedürfnisse breit abdecken und im klassischen Sinne ein Gastrono- miebetrieb sein, der zum Verweilen und Geniessen an diesem einmaligen Ort einlädt. Potentielle Gäste sind Einheimische, Vereine der Region, touristische Gäste, Passanten zu Fuss und mit Fahrrad, Fischer und Hafen- lieger, Hafenbesucher und Benutzer der Passagierschiffe. Das Restaurant soll während mindestens zehn Monaten im Jahr geöffnet sein. In der Sommersaison ganztags und ohne Ruhetag, im Frühjahr und Spätherbst mit evtl. reduzierten Öffnungstagen und -zeiten. Das Angebot aus Küche und Keller soll, angepasst an dieses Konzept, regional, frisch und auf die Lage am See ausgerichtet sein. Im Restaurant und im Gartenrestaurant muss ein bedienter Service angeboten werden. Im «Biergarten» kann, vor allem in der Hochsaison, auch ein Selbstbedienungskonzept angewendet werden. Natürlich wäre auch hier die aktive Bedienung wünschenswert. 14

Botschaft zur Budgetgemeinde

Die Kosten für den Restaurantneubau gliedern sich wie folgt:

Gebäude inkl. Küche Fr. 2ʼ300ʼ000.–

Photovoltaikanlage Fr. 80ʼ000.–

Gebäude Fr./m3 Fr. 834.–

Kostenvoranschlag Restaurantneubau +/-10 %

(Exkl. genehmigte Honorare Vorprojekt von Fr. 35ʼ000.–)

(Beträge in Fr.)

Vorbereitungsarbeiten 45ʼ000

Gebäude 2ʼ285ʼ000 100%

Baugrube 40ʼ000 1.7

Rohbau 1 510ʼ000 22.4

Rohbau 2 250ʼ000 10.9

Elektroanlagen 190ʼ000 8.3

HLK- Anlagen, Gebäudeautomation 340ʼ000 14.9

Sanitäranlagen 400ʼ000 17.5

Ausbau 1 65ʼ000 2.8

Ausbau 2 180ʼ000 7.9

Honorare 310ʼ000 13.6

Baunebenkosten 50ʼ000

Total 2ʼ380ʼ000

15Botschaft zur Budgetgemeinde Gasthaus Krone Das Projekt wurde mit der Denkmalpflege vorbesprochen und für gut befunden. Das ganze Gebäude wird aus- sen nach denkmalpflegerischen Grundsätzen saniert. Innen muss das Gebäude komplett entkernt werden. Alle Zwischenböden sowie das Kellergewölbe genügen den statischen Anforderungen nicht. Ein GEAK (Gebäudeenergieausweis) wurde erarbeitet. Die Krone verbraucht heute Gas im Umfang von ca. 85ʼ000 kWh und Strom von ca. 100ʼ000 bis 110ʼ000 kWh im Jahr. Durch Minergie-Bauweise, eine moderne Wärmeerzeugungsanlage und dem Stand der Technik entsprechende elektrische Verbraucher würden die renovierte Krone und der Restaurant-Neubau zusammen einen Gesamt- energieverbrauch von ca. 1 ⁄4 bis 1 ⁄3 des ursprünglichen Werts erreichen. Allein die zusätzlich geplante PV- Anlage auf dem Restaurant-Neubau würde den Gesamtenergieverbrauch mehr als decken. Dachgeschoss Vier Studios 16

Botschaft zur Budgetgemeinde

Obergeschoss

Zwei Wohnungen

Erdgeschoss

Zwei Wohnungen

Untergeschoss

17Botschaft zur Budgetgemeinde Im Gasthaus Krone steht das Untergeschoss hauptsächlich dem Betreiber, bzw. Pächter des Restaurants zur Verfügung. Darin untergebracht sind zusätzliche Lager-, Personal- und Technikräume. In diesen soll auch die gemeinsame Heizung beider Gebäude untergebracht werden. Im Dachgeschoss werden 4 Studios eingebaut, die unmöbliert dem Pächter des Restaurants übergeben werden. Dieser möbliert und bewirtschaftet diese ganzjährig, selbständig und auf eigene Rechnung. Im Ober- und im Erdgeschoss werden drei Wohnungen für die private Nutzung eingebaut sowie eine Wohnung, welche gewerblich, im Sinne einer Ange- stellten/Pächter-Wohnung, dem Pächter zur Verfügung steht. Die Wohnungen sollen durch die Gemeinde vermietet werden, wobei andere Lösungen mit dem Pächter des Restaurants möglich sind. Die Gemeinde wird jedoch die Rahmenbedingungen für die Vermietungen bestimmen (Höhe der Miete, Wohnsitznahme, usw.). Die Verwaltung der Liegenschaft Gasthaus Krone soll extern vergeben werden. 18

Botschaft zur Budgetgemeinde

Die Kosten für das Gasthaus Krone gliedern sich wie folgt:

Gebäude Fr. 3ʼ450ʼ000.–

Gebäude Fr./m3 Fr. 881.–

Kostenvoranschlag Gasthaus Krone +/-10%

(Exkl. genehmigte Honorare Vorprojekt von Fr. 115ʼ000.-)

(Beträge in Fr.)

Vorbereitungsarbeiten 170ʼ000

Gebäude 3ʼ230ʼ000 100%

Baugrube 15ʼ000 0.5

Rohbau 1 1ʼ010ʼ000 31.3

Rohbau 2 545ʼ000 16.8

Elektroanlagen 180ʼ000 5.6

HLK- Anlagen, Gebäudeatomation 115ʼ000 3.6

Sanitäranlagen 360ʼ000 11.1

Transportanlagen, Lageranlagen 45ʼ000 1.4

Ausbau 1 210ʼ000 6.5

Ausbau 2 210ʼ000 6.5

Honorare 540ʼ000 16.7

Baunebenkosten 50ʼ000

Total 3ʼ450ʼ000

6. Kosten

Der Rahmenkredit basiert auf einem Vorprojekt und einem Kostenvoranschlag mit einer Genauigkeit von +/- 10%

inkl. MWST (Kostenindex Okt.2020).

Kostenvoranschlag total +/-10 %

(Beträge in Fr.)

Bruttokredit Nettokredit

Aussenraumgestaltung 820ʼ000 820ʼ000

Restaurantneubau 2ʼ380ʼ000 2ʼ360ʼ000

Förderbeitrag PV-Anlage 20ʼ000

Gasthaus Krone 3ʼ450ʼ000 3ʼ255ʼ000

Fördergelder Energiegesetz 105ʼ000

Beiträge Denkmalschutz 90ʼ000

Total 6ʼ650ʼ000 6ʼ435ʼ000

Der Rahmenkredit beträgt brutto Fr. 6ʼ650ʼ000.–. Abzüglich der Förderbeiträge von Fr. 215ʼ000.– ist mit einer

Investitionssumme von Fr. 6ʼ435ʼ000.– zu rechnen.

19Botschaft zur Budgetgemeinde

7. Finanzierung und Folgekosten

Anlagekosten der Promenade und der Hafenstrasse (Verwaltungsvermögen)

Von den Gesamtinvestitionen Fr. 6ʼ435‘000.– (netto) fallen Fr. 240ʼ000.– auf die Promenade und Fr. 70ʼ000.–

auf die Hafenstrasse. Die Ausgaben führen in den entsprechenden Funktionen zu Abschreibungen oder Auf-

wänden in der Erfolgsrechnung und werden aus Steuermitteln finanziert.

Anlagekosten der Hochbauten, bzw. «Areal Krone» (Finanzvermögen)

Von den Gesamtinvestitionen Fr. 6ʼ435ʼ000.– (netto) fallen insgesamt Fr. 5ʼ615ʼ000.– auf die zwei Hochbauten,

zuzüglich Fr. 510ʼ000.– auf deren unmittelbare Aussenraumgestaltung. Die Ausgaben führen in der entspre-

chenden Funktion zu Aufwänden in der Erfolgsrechnung und sollen aus den künftigen Miet-/Pachterträgen

finanziert werden.

Jährlicher Miet- und Pachtertrag, Aufwendungen (Finanzvermögen)

Der zu erwartende Ertrag (Mietertrag Gasthaus Krone, Pachtertrag Restaurant-Neubau) wurde von einer

Liegenschaftenverwaltungsfirma, zwei Liegenschaftenschätzern sowie durch Anfragen bei vergleichbaren

Objekten in der Region bemessen. Je nach Ausgestaltung des Pachtvertrages und den Umsatzerwartungen

liegt der Ertrag des Areals bei Fr. 260ʼ000.– bis Fr. 280ʼ000.–.

Dem gegenüber stehen Aufwände für Grund- und Verwaltungskosten, Instandhaltungskosten, Einlagen in den

Erneuerungsfonds (1% vom Gebäudeversicherungswert der beiden Hochbauten), Zinsen (0,4 % auf 10 Jahre)

und hoher Erneuerungsbedarf (Gastroküche) von insgesamt ca. Fr. 135ʼ000.–. Dies ergibt, konservativ be-

trachtet, einen zu erwartenden Nettoertrag von jährlich Fr. 125ʼ000.–, bei gleichzeitiger Einlage von Fr. 60ʼ000.–

in den Erneuerungsfonds für Liegenschaften des Finanzvermögens.

«Areal Krone» (Finanzvermögen) spezialfinanziert

Der Gemeinderat schlägt vor, das Areal Krone in Zukunft spezialfinanziert, analog dem Bootshafen, zu führen.

Dafür muss in einem zweiten Schritt, sollten die Stimmenden dem Rahmenkredit zustimmen, im kommenden

Jahr ein Reglement erarbeitet werden, welches festhält, dass das Areal Krone nach den Grundsätzen der

Eigenwirtschaftlichkeit geführt wird. Damit wird auch die Grundlage geschaffen, die Liegenschaften teilweise

der MWST zu unterstellen (gewerblicher Teil). Das Führen einer Spezialfinanzierung erhöht zudem die Trans-

parenz der Haushaltsführung der Gemeinde für die Stimmenden und ermöglicht, ausserhalb des steuerfinan-

zierten Gemeindehaushalts einen Teil der zu erwartenden Wertberichtigung auf die Spezialfinanzierung

«Areal Krone» vorzutragen. Mit den zu erwartenden Erträgen dürfte diese Spezialfinanzierung innerhalb von

vier Jahren ausgeglichen sein.

Buchwert/Wertberichtigung (Finanzvermögen)

Die Investition von Fr. 6ʼ125ʼ000.– soll einerseits durch die zum Ausführungszeitpunkt geäufneten Einlagen in

den Erneuerungsfonds, den Verzehr des Eigenkapitals des steuerfinanzierten Gemeindehaushalts (Wertbe-

richtigung) sowie zu Lasten der zu bildenden Spezialfinanzierung «Areal Krone» (Wertberichtigung) gedeckt

werden. Die verbleibenden Anlagekosten, bzw. der Buchwert nach Abschluss der Investition von Fr. 5ʼ300ʼ000.–

werden aktiviert und durch den künftigen Miet-/Pachtertrag finanziert.

(Beträge in Fr.)

Areal Krone Buchwert vor Investition 1’200’000

Investition Finanzvermögen Anlagekosten (Nettokredit) 6’125’000

Total vor Wertberichtigung 7’325’000

./. Auflösung bzw. Entnahme Stand zum Ausführungszeitpunkt -1’320’000

aus Erneuerungsfonds

./. Wertberichtigung Verzehr Eigenkapital -250’000

(Erfolgsrechnung Steuerhaushalt)

./. Wertberichtigung Entnahme aus Spezialfinanzierung -455’000

«Areal Krone»

Areal Krone Buchwert nach Abschluss der 5’300’000

Investition und Wertberichtigung

20Botschaft zur Budgetgemeinde

Seite 20 Botschaft zur Budgetgemeinde

Prognose zukünftige Spezialfinanzierung Areal Krone in Fr. 1‘000.-

Prognosezukünftige

Prognose zukünftige Spezialfinanzierung

Spezialfinanzierung Areal Areal

Krone Krone in Fr. 1‘000.-

in Fr. 1ʼ000.–

400

300

300

200

200

100

100

0

0

-100

-100

-200

-200

-300

-300

-400

-400

-500

-500

2022

2022 2023

2023 2024

2024 2025

2025 2026

2026 2027

2027 2028

2028

Prognose Erneuerungsfonds Liegenschaften des Finanzvermögens in Fr. 1‘000.-

Prognose Erneuerungsfonds Liegenschaften des Finanzvermögens in Fr. 1ʼ000.–

1400

1200

1000

800

600

400

200

0

2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

8. Termine 8. Termine

Die

DieBauarbeiten

Bauarbeiten für für

denden

Restaurantneubau sollen sollen

Restaurantneubau im Herbst

im 2021 beginnen.

Herbst Somit besteht

2021 beginnen. Somitdie Möglichkeit,

besteht dieimMög-

Juli 2022 im

lichkeit, dasJuli

Restaurant

2022 das in Betrieb zu nehmen.

Restaurant Der Beginn

in Betrieb der Sanierungs-

zu nehmen. Der Beginnundder

Umnutzungsarbeiten

Sanierungs- undbeim Umnut-

Gasthaus Krone sind

zungsarbeiten beim fürGasthaus

den Zeitraum zwischen

Krone Februar

sind für 2022 und Januar

den Zeitraum 2023Februar

zwischen geplant. 2022

Der vollständige

und Januar Be-2023

zug des Gasthaus Krone wird daher voraussichtlich spätestens 2023 erfolgen. Die Gewinnung der Pächterin/

geplant. Der vollständige Bezug des Gasthaus Krone wird daher voraussichtlich spätestens 2023

des Pächters soll im Frühling 2021 erfolgen.

erfolgen. Die Gewinnung der Pächterin soll im Frühling 2021 erfolgen.

Antrag

Geschätzte Stimmbürgerinnen und Stimmbürger, der Gemeinderat beantragt Ihnen, den Rahmen-

kredit Areal Krone mit einer Gesamtsumme von Fr. 6ʼ650ʼ000.– (Kostenindex Stand Okt. 2020),

inkl. MWST, zu genehmigen.

Antrag 21

Geschätzte Stimmbürgerinnen und Stimmbürger, der Gemeinderat beantragt Ihnen, den Rah-

menkredit Areal Krone mit einer Gesamtsumme von Fr. 6'650'000.- (Kostenindex Stand Okt.

2020), inkl. MWST, zu genehmigen.Botschaft zur Budgetgemeinde

Traktandum 3

Kreditbegehren

Allgemeines

Die Verpflichtungskredite werden jeweils mit Bruttosummen unterbreitet. Die Aktivierungsgrenze richtet sich

nach den Rechnungslegungsgrundsätzen der Gemeinde und beträgt Fr. 50ʼ000.–.

Budget 2021

Mit dem Budget 2021 sind noch nicht genehmigte Objektkredite in das Verwaltungsvermögen von brutto

Fr. 601ʼ000.– vorgesehen. Die Auswirkungen dieser Investitionen sind im Budget 2021 berücksichtigt und können

aus eigener Kraft, ohne zusätzliche Verschuldung bei gleichbleibendem Steuerfuss, finanziert werden.

Übersicht Kreditbegehren

a) Fr. 70ʼ000.– Deckbelag Unterdorfstrasse

b) Fr. 230ʼ000.– Sanierung Bremenstrasse

c) Fr. 181ʼ000.– Sanierung Bündtstrasse Nord

d) Fr. 120ʼ000.– Masterplan Güttingerstrasse West

Fr. 601ʼ000.– Total Kredite a) bis d)

Der Gemeinderat schlägt der Gemeindeversammlung die Genehmigung der Kredite a) bis d) in einer Abstimmung

vor.

a) Deckbelag Unterdorfstrasse

Die Unterdorfstrasse wurde 2010 inkl. aller Werkleitungen erneuert. Mit dem Einbau des noch fehlenden Deck-

belags kann der langfristige Werterhalt der Unterdorfstrasse gesichert werden.

Die Arbeiten sollen 2021 erfolgen.

Objektkredit: Fr. 70ʼ000.–

Finanzierung: Die Kostenberechnung geht von folgenden Kostenanteilen aus.

Fr. 70ʼ000.– Gemeindestrasse

Die Ausgaben führen im entsprechenden Bereich zu Abschreibungen oder Aufwänden in der Erfolgsrechnung

und werden aus Steuermitteln finanziert.

22Botschaft zur Budgetgemeinde

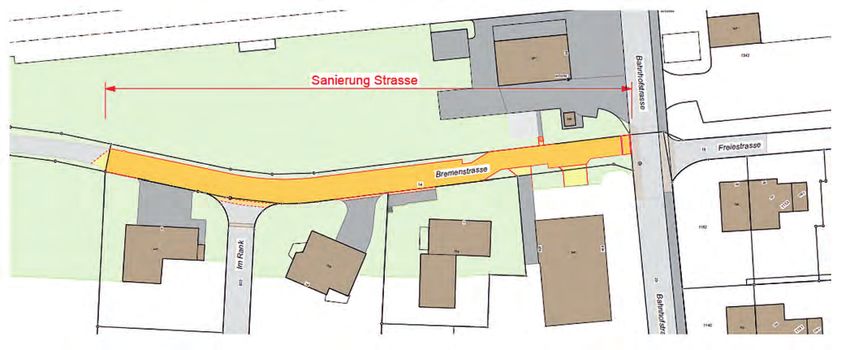

b) Sanierung Bremenstrasse

Bei der Bremenstrasse soll die in die Jahre gekommene Fahrbahn inkl. der Randabschlüsse, im bestehenden

Umfang, erneuert werden. Vorgängig werden die Wasserleitung und ein Teilbereich des Elektrizitätsnetzes,

inkl. der Hausanschlüsse, erneuert und an die heutigen technischen Anforderungen angepasst.

Die Arbeiten sollen 2021 erfolgen.

Objektkredit: Fr. 230ʼ000.–

Finanzierung: Die Kostenberechnung geht von folgenden Kostenanteilen aus.

Fr. 170ʼ000.– Gemeindestrasse

Fr. 40ʼ000.– Wasserversorgung

Fr. 15ʼ000.– Elektrizitätswerk

Fr. 5ʼ000.– Gasversorgung

Die Ausgaben führen in den entsprechenden Bereichen zu Abschreibungen oder Aufwänden in der Erfolgs-

rechnung. Während im Bereich Gemeindestrassen die Ausgaben aus Steuermitteln finanziert werden, werden

die weiteren Ausgaben aus den Gebühren der jeweiligen Werke finanziert.

c) Sanierung Bündtstrasse Nord

23Botschaft zur Budgetgemeinde Im nördlichen Teil der Bündtstrasse sollen die Fahrbahn erneuert und die fehlende Strassenbeleuchtung installiert werden. Vorgängig werden die Wasserleitung und ein Teilbereich des Elektrizitätsnetzes, inkl. der Hausan- schlüsse, erneuert und an die heutigen technischen Anforderungen angepasst. Die Arbeiten sollen 2021 erfolgen. Objektkredit: Fr. 181ʼ000.– Finanzierung: Die Kostenberechnung geht von folgenden Kostenanteilen aus. Fr. 80ʼ000.– Gemeindestrasse Fr. 70ʼ000.– Wasserversorgung Fr. 25ʼ000.– Elektrizitätswerk Fr. 6ʼ000.– Strassenbeleuchtung Die Ausgaben führen in den entsprechenden Bereichen zu Abschreibungen oder Aufwänden in der Erfolgs- rechnung. Während im Bereich Gemeindestrassen und Beleuchtung die Ausgaben aus Steuermitteln finanziert werden, werden die weiteren Ausgaben aus den Gebühren der jeweiligen Werke finanziert. d) Masterplan Güttingerstrasse West 24

Botschaft zur Budgetgemeinde

Ausgangslage

Das umrandete Entwicklungsgebiet befindet sich im Ortszentrum von Altnau, im Kreuzungsbereich Bahnhof-

strasse – Güttingerstrasse – Scherzingerstrasse und umfasst die Parzellen Nr. 201, 1212, 204, 203, 777 und

205 sowie den dazugehörigen Strassenraum (Kantonsstrasse) der Güttingerstrasse/Kirchstrasse und des

Kreuzungsumfelds.

Im Rahmen des Masterplans zur Innenentwicklung wurde das Gebiet als Entwicklungsgebiet, resp. als Um-

strukturierungsgebiet bezeichnet. Im neuen Zonenplan ist dementsprechend eine Zentrumszone Z3 mit einer

Gestaltungsplanpflicht festgelegt worden. Gleichzeitig ist ein Teil des Gebietes mit der Ortsbild- und Umge-

bungsschutzzone überlagert worden. Ein wichtiger Teil ist auch die Gestaltung des Strassenraums. Zusammen

mit dem Entwicklungsgebiet und dem südlich liegenden Schulhaus soll die Güttingerstrasse aufgewertet

werden. Die Güttinger- und die Scherzingerstrasse sollen zudem so umgestaltet werden, dass der Zubringer-

verkehr zur geplanten OLS möglichst gelenkt werden kann.

Ausführungsziel des Gemeinderats

Dem Gemeinderat ist es ein grosses Anliegen, dass für die Entwicklung des Zentrums Leitplanken gesetzt

werden können. Aus diesem Grunde soll ein Masterplan erarbeitet werden, der aufzeigt, wie sich das Gebiet

ortsbaulich, unter Berücksichtigung der empfindlichen Lage, entwickelt und wie der öffentliche Raum gestaltet

werden kann. Um die bestmögliche Antwort zur Entwicklung des Dorfkerns zu erhalten, soll vorgängig ein

Studienauftrag, unter Einbezug aller Grundeigentümer, durchgeführt werden. Das Resultat dieses Studienauf-

trags dient als Grundlage für den Masterplan, welcher wiederum die Leitplanken für die zukünftige Ausarbei-

tung eines Gestaltungsplans setzen soll.

Kantonale Förderung

Aufgrund der regionalen Auswirkungen, welche eine Umgestaltung des Strassenraums im Zentrum von Altnau

auf den Zubringerverkehr zur OLS und des Langsamverkehrs aus den umliegenden Gemeinden zum

Sekundarschulzentrum haben könnte, leistet der Kanton einen Beitrag für die informelle Planung in der Höhe

von Fr. 30ʼ000.–.

Die Ausarbeitung des Masterplans soll 2021 erfolgen.

Der Kanton beteiligt sich mit Fr. 30ʼ000.– am Kredit.

Nettokredit Gemeinde Fr. 90ʼ000.–

Objektkredit: Fr. 120ʼ000.–

Finanzierung: Die Kostenberechnung geht von folgenden Kostenanteilen aus.

Fr. 90ʼ000.– Netto Raumordnung

Die Ausgaben führen im entsprechenden Bereich zu Belastungen in der Erfolgsrechnung und werden aus

Steuermitteln finanziert.

Antrag

Geschätzte Stimmbürgerinnen und Stimmbürger, der Gemeinderat beantragt Ihnen, die Kredite

a) bis d) mit einer Gesamtsumme von Fr. 601ʼ000.– zu genehmigen.

25Botschaft zur Budgetgemeinde

Traktandum 4

Budget 2021

Budgetvoranschlag 2021 der Politischen Gemeinde Altnau

Sehr geehrte Stimmbürgerinnen und Stimmbürger

Mit dieser Botschaft unterbreitet Ihnen der Gemeinderat das Budget für das Jahr 2021.

Eckwerte

Bei einem gleichbleibenden Steuerfuss von 60 % resultiert ein Ertragsüberschuss von Fr. 19ʼ000.–. Die Gesamt-

rechnung (Erfolgs- und Investitionsrechnung) sieht ein positives Ergebnis vor. Es können alle Investitionen aus

eigener Kraft finanziert und die Fremdverschuldung, im Hinblick auf zukünftige Investitionen, weiter reduziert

werden.

Zusammengefasst

Im August 2020 wohnten 2353 Personen in Altnau. Die Wohnbevölkerung der Gemeinde Altnau ist also um

rund 4% gewachsen. Im kommenden Jahr dürfte das Wachstum der Wohnbevölkerung hingegen deutlich ge-

ringer, unter 2%, ausfallen. Die Höhe der Steuereinnahmen ist durch die zurzeit herrschende wirtschaftliche

Situation schwer zu bemessen. Nach Prüfung aller Grundlagen und der Beurteilung der gemeindeeigenen

Situation, rechnet der Gemeinderat im Vergleich zum Budget 2020 mit in etwa gleichbleibenden Steuereinnahmen.

Das heisst, das erste Mal seit Jahren wurde kein Wachstum des Steuerertrags budgetiert.

Im Bereich Gesundheit steigen die Mehrausgaben ungebremst weiter an. Insbesondere die Beiträge für Pfle-

gefinanzierung und Spitexleistungen haben sich in den letzten vier Jahren um 60% auf rund Fr. 380ʼ000.–

erhöht.

Der Personalaufwand steigt leicht an. Die angekündigte Pensenerhöhung im Werkhof wurde durch höhere

Aufwände bei der Pflege der gemeindeeigenen Liegenschaften, der Freizeitanlagen, der Biodiversitätsstrategie

und des Bachunterhalts nötig. Beim Sachaufwand und beim Finanzaufwand wurden tiefere Ausgaben budge-

tiert als 2020.

2021 sind Bruttoinvestitionen von Fr. 320ʼ000.– ins Strassennetz sowie Fr. 70ʼ000.– in die Wasserversorgung

geplant. In den vergangenen Jahren konnten alle geplanten und nötigen Investitionen getätigt werden, sodass

für 2021 eine tiefere Investitionstätigkeit vorgesehen werden kann. Somit besteht, wie bekannt, einzig beim

Gasthaus Krone sowie beim Kommunikationsnetz ein ausgewiesener Investitionsstau. Beim Gasthaus Krone

legt der Gemeinderat mit dieser Botschaft ein Sanierungs- und Entwicklungskonzept vor und mit der Reglements-

änderung könnten die Weichen für eine nachhaltige Entwicklung des Kommunikationsnetzes gelegt werden.

Es darf festgestellt werden, dass durch konsequente Haushaltspolitik die Verschuldung bei Geldinstituten in

den vergangenen sechs Jahren bis Ende 2021 voraussichtlich um rund 3,5 Mio. Franken auf 2,0 Mio. Franken

reduziert werden kann. Dies eröffnet nun die Möglichkeit, den Investitionsstau beim Gasthaus Krone aufzulö-

sen.

Allgemeine Ziele des Gemeinderats für das Budget 2021

1. Selbstfinanzierungsgrad über 100%

2. Steuerfuss 60%

3. Budget mit Vorschlag

4. Einlage in den Erneuerungsfonds für die Liegenschaften im Finanzvermögen von Fr. 100ʼ000.–

5. Wachstum Personalaufwand max. 1,0%

Die Budget-Ziele des Gemeinderats konnten eingehalten werden. Der Personalaufwand steigt einzig durch

den höheren Arbeitsaufwand im Werkhof. Im Vergleich der letzten zehn Jahre fiel die Kostenentwicklung beim

Personalaufwand mit 3,5% bedeutend tiefer aus als das Wachstum der Bevölkerung mit 15%.

26Botschaft zur Budgetgemeinde

Botschaft

Botschaftzur

zurBudgetgemeinde

Budgetgemeinde

Botschaft zur Budgetgemeinde

Botschaft zur

Botschaft zur Budgetgemeinde

Budgetgemeinde

Entwicklung Personalaufwand in Fr. 1`000.-

Entwicklung

Entwicklung Personalaufwand

Personalaufwand in in Fr.

Fr.1`000.-

1`000.-

Entwicklung

Entwicklung

Entwicklung Personalaufwandinin

Personalaufwand

Personalaufwand inFr.

Fr.1`000.-

Fr. 1`000.-

1`000.-

Entwicklung Personalaufwand in Fr. 1ʼ000.–

1600

1600

1600

1400

1600

1600

1600

1400

1400 1161 1178 1185 1170 1150 1174 1172 1151 1181 1205

1200 1161

1161 1178 1185

1185 1170

1170 1150 1174

1174 1172

1172 1151 1181

1181 1205

1205

1400

1400

1400

1185 1170

1185

1178 1185

1178 1150 1151 1181 1205

1200

1200 1161 1178

1161

1161 1170 1150

1170 1174 1172

1174

1150 1174

1150 1172 1151

1151 1181

1000

1200

1200

1200

1000

1000

800

1000

1000

1000

800

800

600

800

800

800

600

600

400

600

600

600

400

400

200

400

400

400

200

2000

200

200

200 0 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

0

0 00 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

2012 2013

2012 2013

2012 2013

2013 2014

2014 2015

2015 2016

2016 2017

2017 2018

2018 2019

2019 2020

2020 2021

2012

Investitionsrechnung 2014

2014 2015

2015 2016

2016 2017

2017 2018

2018 2019 2020 2021

Investitionsrechnung

Investitionsrechnung

Im vorliegenden Budget sind die Auswirkungen der in Traktandum 3 a) bis e) beantragten Objektkre-

Investitionsrechnung

Investitionsrechnung

Investitionsrechnung

Investitionsrechnung

Im vorliegenden

Im

dite vorliegenden Budget

Budget

berücksichtigt. sinddie

Alle sind dieAuswirkungen

Auswirkungen

Investitionen können aus derder in Traktandum

in Traktandum

eigener 3 a)3bis

Kraft finanziert a) e)

bis e) beantragten

beantragten

werden. Objektkre-

Objektkredite be-

Im

ImImIm vorliegenden

vorliegenden

vorliegenden

vorliegenden

dite Budget

Budget

Budget

Budget

berücksichtigt. Alle sindsind

sind

sinddiedie

die

die Auswirkungen

Auswirkungen

Auswirkungen

Auswirkungen

Investitionen können ausderder

der

der in in

in

in

eigener Traktandum

Traktandum

Traktandum

Traktandum

Kraft 33 3a)a)

a)

finanziert bis

bisbis

e)

e)

werden.e) beantragten

beantragten

beantragten Objektkre-

Objektkre-

rücksichtigt.

dite Alle Investitionen

berücksichtigt. Alle können

Investitionen aus eigener

können ausKraft finanziert

eigener Kraft werden.

finanziert werden.

ditedite

dite berücksichtigt.

berücksichtigt.

berücksichtigt. Alle

Alle

Alle Investitionen

Investitionen

Investitionen können

können

können aus

aus

aus eigener

eigener

eigener Kraft

Kraft

Kraft finanziert

finanziert werden.

werden.

Erfolgsrechnung

Erfolgsrechnung

Erfolgsrechnung

Das vorliegende Budget weist gegenüber dem Budget 2020 Mehrausgaben im Bereich Gesundheit

Erfolgsrechnung

Erfolgsrechnung

Erfolgsrechnung

Erfolgsrechnung

Dasvorliegende

vorliegende Budget weist gegenüber dem Budget 2020 „Studienauftrag

Mehrausgaben im Bereich Gesundheit

Das

aus. Budget

Ebenfalls sind dieweist gegenüber

Auswirkungen dem Budget

desdem 2020 Mehrausgaben

Kreditbegehrens im Bereich / im Gesundheit

Masterplan aus. Eben-

Zentrum“

Das Das

Das

aus. vorliegende

vorliegende

vorliegende

vorliegende

Ebenfalls Budget

Budget

Budget

Budget

sind die weist

weist

weist

weist gegenüber

gegenüber

gegenüber

gegenüber

Auswirkungen dem

dem

dem

des Budget

Budget

Budget

Budget

Kreditbegehrens 2020

2020

2020

2020 Mehrausgaben

Mehrausgaben

Mehrausgaben

„Studienauftrag im

im / Bereich

Bereich

Bereich

Masterplan Gesundheit

Gesundheit

Zentrum“

falls sind die Auswirkungen des Kreditbegehrens «Studienauftrag / Masterplan Zentrum» enthalten.

enthalten.

aus.aus.

aus. Ebenfalls

Ebenfalls

enthalten. sind

Ebenfallssind

Ebenfalls sind

sinddie Auswirkungendes

dieAuswirkungen

die Auswirkungen

Auswirkungen des

des

des Kreditbegehrens

Kreditbegehrens

Kreditbegehrens

Kreditbegehrens „Studienauftrag

„Studienauftrag

„Studienauftrag / Masterplan

// Masterplan

Masterplan Zentrum“

Zentrum“

enthalten.

enthalten. betrieblicher Aufwand, inklusive Werke

enthalten.

enthalten.

Entwicklung

Entwicklung betrieblicher Aufwand, inklusive Werke

Entwicklung betrieblicher Aufwand, inklusive Werke

Entwicklung

Entwicklung

Entwicklung betrieblicher

betrieblicher

betrieblicher Aufwand,

Aufwand,

Aufwand, inklusive

inklusive

inklusive Werke

Werke

Werke B 2021 B 2020 R 2019

Entwicklung betrieblicher Aufwand, inklusive Werke B 2021 B 2020 R 2019

31 Sach- und übriger Betriebsaufwand 3'721'105

2021 3'548'600

B2021 B 2020 3'414'295

R 2019

31 Sach- und übriger Betriebsaufwand BB 2021

3'721'105 BB 2020

2020

3'548'600 R 2019

3'414'295

33 Abschreibungen Verwaltungsvermögen 826'350 890'150 840'143

3131 31 Sach-

Sach-

Sach-

Sach- und

und

und übriger

übriger

übriger Betriebsaufwand

Betriebsaufwand

Betriebsaufwand

Betriebsaufwand

33 Abschreibungen Verwaltungsvermögen 3'721'105

3'721'105

3'721'105

826'350 3'548'600

3'548'600

3'548'600

890'150 3'414'295

3'414'295

840'143

36 TransferaufwandVerwaltungsvermögen 2'198'300

3333 33 Abschreibungen

Abschreibungen

Abschreibungen

Abschreibungen

36 Transferaufwand Verwaltungsvermögen

Verwaltungsvermögen

Verwaltungsvermögen 826'350 2'142'450

826'350

826'350

2'198'300 890'150 2'022'057

890'150

890'150

2'142'450 840'143

840'143

2'022'057

36

36 Transferaufwand

Transferaufwand

Transferaufwand

36 Transferaufwand 2'198'300

2'198'300 2'142'450

2'198'300 2'142'450 2'022'057

2'142'450 2'022'057

Entwicklung Betrieblicher Aufwand, ohne Werke

EntwicklungBetrieblicher

Entwicklung BetrieblicherAufwand,

Aufwand,ohne ohne Werke

Werke

Entwicklung

Entwicklung Betrieblicher

Betrieblicher Aufwand,

Aufwand, ohne

ohne Werke

Werke B 2021 B 2020 R 2019

Entwicklung

Entwicklung Betrieblicher

Betrieblicher Aufwand,

Aufwand, ohne

ohne Werke

Werke B 2021 B 2020 R 2019

31 Sach- und übriger Betriebsaufwand 1'288‘015 1'300‘930 1‘331‘487

31 Sach- und übriger Betriebsaufwand BB 2021

B2021

2021 1'300‘930

1'288‘015 BB 2020

B2020 R 2019

2020 1‘331‘487

R 2019

33 Abschreibungen Verwaltungsvermögen 708‘150 700‘250 658‘415

3131 31

33

31 Sach-

Sach-

Sach- und

und

und übriger

übriger

übriger

Abschreibungen

Sach- und übriger Betriebsaufwand

Betriebsaufwand

Betriebsaufwand

Verwaltungsvermögen

Betriebsaufwand 1'288‘015

1'288‘015

708‘150

1'288‘015 1'300‘930

1'300‘930

700‘250

1'300‘930 1‘331‘487

658‘415

1‘331‘487

36 TransferaufwandVerwaltungsvermögen 1‘818‘200 1‘751‘150 1‘630‘218

3333 33

36

33 Abschreibungen

Abschreibungen

Abschreibungen

Transferaufwand

Abschreibungen Verwaltungsvermögen

Verwaltungsvermögen

Verwaltungsvermögen 708‘150

708‘150

1‘818‘200

708‘150 1‘751‘150 700‘250

700‘250 658‘415

700‘250 1‘630‘218

658‘415

3636 36

36 Transferaufwand

Transferaufwand

Transferaufwand

Transferaufwand 1‘818‘200

1‘818‘200

1‘818‘200 1‘751‘150

1‘751‘150

1‘751‘150 1‘630‘218

1‘630‘218

Entwicklung Personalaufwand, inklusive Werke

Entwicklung Personalaufwand, inklusive Werke

Entwicklung

Entwicklung Personalaufwand,inklusive

Personalaufwand, inklusive

inklusive Werke

Werke B 2021 B 2020 R 2019

Entwicklung

Entwicklung

Entwicklung Personalaufwand,

Personalaufwand,

Personalaufwand, inklusive Werke

Werke B 2021 B 2020 R 2019

3000/3010 Behörde, Verwaltung inklusive Werke 1‘041‘800 1‘018‘800 1‘007‘341

3000/3010 Behörde, Verwaltung BB 2021

2021

1‘041‘800

B 2021 B

B 2020

2020

1‘018‘800 R 2019

1‘007‘341

B 2020 132‘595

R 2019

3050-3055

3000/3010

3000/3010 AG-Beiträge

Behörde,

Behörde, Verwaltung

Verwaltung 130‘300

1‘041‘800 135‘800

1‘018‘800

3000/3010

3050-3055

3000/3010 Behörde,

Behörde, Verwaltung

AG-Beiträge Verwaltung 1‘041‘800

130‘300

1‘041‘800 1‘018‘800

135‘800

1‘018‘800 1‘007‘341

132‘595

1‘007‘341

3090/3099

3050-3055

3050-3055 Übriger Personalaufwand

AG-Beiträge

AG-Beiträge 33‘050

130‘300 26‘450

135‘800 17‘006

3050-3055

3090/3099

3050-3055 AG-Beiträge

Übriger Personalaufwand

AG-Beiträge 130‘300

130‘300 135‘800

33‘050 135‘800 132‘595

26‘450 17‘006

132‘595

-3090/3099

Höhere Besoldung

Übriger durch Pensenerhöhung

Personalaufwand im Werkhof. 33‘050 26‘450

3090/3099

3090/3099

-3090/3099 Übriger

Übriger

Höhere Besoldung Personalaufwand

Personalaufwand

durch Pensenerhöhung im Werkhof.

Übriger Personalaufwand 33‘050

33‘050 26‘450

26‘450 17‘006

17‘006

- --- Höhere

Höhere

Höhere Besoldung

Besoldung

Besoldung

Höhere Besoldung

durch

durch

durch

durch

Pensenerhöhungim

Pensenerhöhung

Pensenerhöhung imWerkhof.

im Werkhof.

Werkhof.

Entwicklung Fiskalertrag 40Pensenerhöhung im Werkhof.

Entwicklung Fiskalertrag 40

Entwicklung

Entwicklung Fiskalertrag

Fiskalertrag 40

40 B 2021 B 2020 R 2019

Entwicklung

Entwicklung Fiskalertrag

Fiskalertrag 40

40 B 2021 B 2020 R 2019

Entwicklung Fiskalertrag

4000-4002 Natürliche 40

Personen 2'750'000 2'680'000 2'885‘733

4000-4002 Natürliche Personen BB 2021

2021

2'750'000 B 2020

B 2020

2'680'000 R 2019

2'885‘733

4008 Feuerwehrpflichtersatzabgabe

4000-4002

4000-4002 Natürliche

Natürliche Personen

Personen B 2021 2'680'000

166'000

2'750'000 B 2020 2'885‘733

139'000 R 2019

157'238

4000-4002 Natürliche Personen

4008 Feuerwehrpflichtersatzabgabe 2'750'000

166'000 2'680'000

139'000 157'238

4000-4002

4010

4008 Natürliche

Juristische Personen

Personen

Feuerwehrpflichtersatzabgabe 2'750'000

135'000

166'000 2'680'000

135'000

139'000 2'885‘733

182'857

4008 4008

4010 Feuerwehrpflichtersatzabgabe

Feuerwehrpflichtersatzabgabe

Juristische Personen 166'000

135'000 139'000

135'000 157'238

182'857

4008

4010 Feuerwehrpflichtersatzabgabe

4033 Juristische

Hundesteuer Personen 166'000 135'000

16'000

135'000 139'000

15'000 157'238

15'764

4010 4010

4033 Juristische

Juristische

Hundesteuer Personen

Personen 135'000

16'000 135'000

15'000 182'857

15'764

-4033

4010 Steuerfuss 60

Juristische %.

Personen 135'000 135'000 182'857

- 4033

4033

-

Hundesteuer

Hundesteuer

Hundesteuer

Steuerfuss

Die 60 %.

Feuerwehrpflichtersatzabgabe beträgt 15 %.

16'000

16'000 15'000

15'000 15'764

4033 Hundesteuer

- -- Steuerfuss

Steuerfuss

Steuerfuss

Die 60

6060 %.

%.%.

Feuerwehrpflichtersatzabgabe beträgt 15 %.

16'000 15'000 15'764

-

- -- Die Steuerfuss

Die

Die 60 %.

Feuerwehrpflichtersatzabgabe

Feuerwehrpflichtersatzabgabebeträgt

Feuerwehrpflichtersatzabgabe beträgt

beträgt1515

15%.%.

%.

- Die Feuerwehrpflichtersatzabgabe beträgt 15 %.

2627

26

26

26Sie können auch lesen