Private Equity-Exit mittels IPO an der Wiener Börse Pro & Contra - Studie im Auftrag von Aktienforum - Österreichischer Verband für ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Private Equity-Exit

mittels IPO an der Wiener Börse

Pro & Contra

Studie im Auftrag von

Aktienforum – Österreichischer Verband

für Aktien-Emittenten und -Investoren

AVCO | März 2012

Inhaltsverzeichnis 1 Abstract ..................................................................................................... 1 2 Hintergrund und Ausgangslage .............................................................. 3 3 Projektziele ................................................................................................ 3 4 Einleitung .................................................................................................. 4 4.1 Funktionsweise des Private Equity-/Venture Capital-Marktes ............................... 5 4.2 Auswirkungen des Private Equity-/Venture Capital-Marktes ................................. 6 4.3 Status Quo der österreichischen Private Equity- und Venture Capital-Industrie.... 6 4.4 Status quo der nationalen und internationalen rechtlichen Rahmenbedingungen . 9 5 Methode ................................................................................................... 11 5.1 Datenbasis ......................................................................................................... 11 5.2 Erstellung Fragebogen ....................................................................................... 12 6 Empirische Ergebnisse der Befragung................................................. 13 6.1 Gründe für andere Exit-Routen bzw. derzeit nicht geplante Exits ....................... 13 6.2 Konkret geplante IPOs ....................................................................................... 13 6.3 Branchenverteilung der konkret geplanten IPOs ................................................ 15 6.4 Unternehmens-(mindest-)Anforderungen für einen IPO ..................................... 15 6.5 Für IPO als Exit-Route ausschlaggebende Bedingungen ................................... 17 6.6 Hindernisse für einen IPO an der Wiener Börse ................................................. 17 6.7 Argumente pro-IPO an der Wiener Börse ........................................................... 18 6.8 Erforderliche rahmensetzende Maßnahmen ....................................................... 19 7 Interpretation und Schlussfolgerungen................................................ 21 8 Maßnahmenvorschläge .......................................................................... 25 9 Anhang .................................................................................................... 26 9.1 Fragebogen........................................................................................................ 26 9.2 Literatur .............................................................................................................. 28 Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012

1 Abstract Im Zuge der internationalen Finanzkrise sind die Deinvestitionen bei Private Equity (PE) und Venture Capital (VC) finanzierten KMU, insbesondere an der Wiener Börse, signifikant zurück gegangen und de facto auf null gesunken. Um die unmittelbare, zu- künftige Entwicklung der IPOs an der Wiener Börse zu beleuchten, erhebt die vorlie- gende Studie die Situation der geplanten IPOs aus PE/VC-finanzierten Unternehmen in Österreich. Von insgesamt 99 versandten Fragebogen (42 im Ausland, 57 im Inland) konnte ein Rücklauf von 27 Fragebögen (vier davon aus dem Ausland) und somit eine Antwort- Rate von 27,3% erzielt werden. Von den 27 eingelangten Antwortende geben sieben (25,9%) Beteiligungskapitalgeber an, im abgefragten Zeitfenster 12 (100%) Exits mittels eines IPOs zu planen. Davon sind sechs (50%) bis 2012 und zwei (16,7%) 2013 geplant. Zu den verbleibenden vier (33,3%) geplanten IPOs erfolgt keine Angabe zum Zeithorizont. Dabei gaben die antwortenden Beteiligungskapitalunternehmen zum geplanten Zeit- punkt des IPOs eine Abhängigkeit von mehreren Faktoren bezüglich des Umfelds und der Unternehmensentwicklung an: i) Bewertungen, Interesse institutioneller Investoren, ii) Appetit auf Technologie und Wachstumswerte, iii) Bewertungsniveau, iv) Höhe des potenziellen Platzierungsvolumens, v) Equity-Story, vi) Kapitalmarktstimmung. Für acht Portfoliounternehmen, für die ein IPO geplant ist, werden Angaben zum Standort gemacht. Diese befinden sich in Österreich (Niederösterreich, Vorarlberg, Wien), Polen und Deutschland. Für vier Portfoliunternehmen werden keine Angaben gemacht. Als Börsenstandort genannt werden für drei (25%) IPOs die Börse Wien, bei den in Betracht gezogenen ausländischen Standorten Warschau, Zürich, Frankfurt, Taipei und Hong Kong scheint teilweise die endgültige Entscheidung für einen konkreten Standort noch nicht gefallen zu sein, da mehr Standorte genannt werden, als IPOs ge- plant sind. Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 1 / 28

Mit einem Zeithorizont von zwei Jahren liegt somit eine für die momentane Situation,

sowohl der PE/VC-Industrie, als auch der Wiener Börse, beachtliche Pipeline an ge-

planten Börsengängen vor. 12 IPOs, drei davon am Standort Wien, und die sich aus

der vorliegenden Studie ergebenden Maßnahmenvorschläge um den Börsenplatz Wien

in Zukunft attraktiver zu gestalten, nehmen vor allem die öffentliche Hand in die Pflicht.

Neben den erforderlichen awarenessbildenden Maßnahmen mit langfristigen Effekten

sind auch unmittelbare kurzfristig ausgerichtete rahmensetzende Maßnahmen gefor-

dert, um den Börsenplatz Wien weiterhin konkurrenzfähig zu halten:

Rahmensetzende Maßnahmen

1. Gesetzliche Rahmenbedingungen für PE/VC

2. Abschaffung oder Neugestaltung der Wertpapier-KESt

3. Klare Anti-Korruptionsgesetze

Awarenessbildende Maßnahmen

4. Breit angelegte Imagekampagne für die Asset Class „Aktie“ und den „Aktionär“

als Investor

5. Awareness-Maßnahmen um die Bedeutung von technologieorientierten Unter-

nehmen zu kommunizieren

Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 2 / 282 Hintergrund und Ausgangslage Im Zuge der internationalen Finanzkrise sind die Deinvestitionen bei Private Equity (PE) und Venture Capital (VC) finanzierten KMU, insbesondere an der Wiener Börse, signifikant zurück gegangen und de facto auf null gesunken. Aus Sicht des KMU stellt die Fähigkeit zu Folge-Investments und zur zeitlichen Ausdehnung der Eigentümer- schaft durch den PE/VC-Investor in Zeiten der Krise einen Vorteil dar, da ein finanz- starker und Know-how starker Partner hilft, schwierige wirtschaftliche Rahmenbedin- gungen durch zu stehen und die ursprünglich gesetzten Ziele weiter zu verfolgen. Für den Finanz- und Börseplatz Österreich/Wien stellt dies jedoch eine Herausforderung dar, da Kapital nicht an die Investoren rückgeführt werden kann. Weiters ist der Exit via IPO an der Börse ein wichtiger Standortfaktor, der langfristig nicht fehlen darf. Um die Gründe für bzw. wider einen Börsegang, speziell bei den momentanen schwie- rigen Rahmenbedingungen, zu erforschen, wurde die vorliegende Studie durchgeführt. Eine vielversprechende Gruppe für künftige IPOs sind vor allem PE/VC-Beteiligungs- unternehmen, da der IPO oft als Exit-Strategie angedacht wird. Die vorliegende Erhe- bung soll klären, inwieweit die Wiener Börse für einen Exit in Frage kommt, ob und wann konkret für einzelne Beteiligungsunternehmen Exits geplant sind sowie was die Gründe sind, warum der Exit durch einen IPO gegebenenfalls nicht in Frage kommt. 3 Projektziele Die Erhebung soll klären, inwieweit die Wiener Börse für einen Exit in Frage kommt, ob und wann konkret für einzelne Beteiligungsunternehmen Exits geplant sind sowie was Gründe sind, warum der Exit nicht in Frage kommt. Die Erhebung wird mittels schriftli- cher Befragung (Fragebogenaussendung via Email) durchgeführt. Hierbei werden ins- besondere Meinungen pro bzw. contra (Wiener) Börse erhoben. Befragt werden Ver- treter der 1. und 2. Führungsebene von Beteiligungskapitalgesellschaften und deren Portfoliounternehmen. Die Studie soll die Basis für Maßnahmenvorschläge bilden um gegebenenfalls identifi- zierten Hindernissen für IPOs an der Wiener Börse entgegen zu wirken. Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 3 / 28

4 Einleitung Unternehmen sind in verschiedenen Phasen ihres Life Cycles auf externes Kapital an- gewiesen. In Österreich dominieren hier oftmals konventionelle Finanzierungsformen wie Kreditfinanzierung, strategische Beteiligungsgeber, stille Teilhaber oder direkte Eigenmittelinvestitionen. Diese Instrumente sind naturgemäß sehr risikoavers und be- dürfen einer Reihe von Voraussetzungen und Sicherheiten. Aus diesem Grunde sind traditionelle Finanzierungssysteme weder für alle Lebensphasen eines Unternehmens noch für jeden Branchenfokus geeignet. Daher versagen in vielen Situationen die o. g. traditionellen Unternehmensfinanzierungs-Instrumente in der Regel. Vor allem folgende zwei Gründe können dafür identifiziert werden: • Unsicherheit bzw. zu hohes Risiko von Investitionsprojekten • ausgeprägte asymmetrische Informationen zwischen Investor und Unternehmen Wenn aufgrund der fehlenden Finanzierung auch Projekte mit guten Ertragsaussichten nicht realisiert werden können, entstehen gesamtwirtschaftliche Verluste durch "Markt- versagen". PE/VC als Instrumente des Risikokapitalmarktes sind hier ein wichtiges Segment des Finanzierungssystems um diesem Marktversagen entgegen zu treten. In Abgrenzung zum öffentlichen Handel auf Aktienmärkten werden Eigenkapital bzw. eigenkapitalähn- liche Finanzierungen von Unternehmen außerhalb der Börse als Private Equity (PE) bezeichnet (EVCA, 2006). Der Begriff Venture Capital (VC) ist dabei auf außerbörsli- ches Beteiligungskapital beschränkt, das in frühen Gründungs- und Wachstumsphasen der Unternehmensentwicklung eingesetzt wird und meist auf eine Minderheitsbeteili- gung abzielt (Grabherr, 2006). Daneben kommt Private Equity aber auch für Restruktu- rierungsanlässe und Eigentümerwechsel in reiferen Unternehmen zur Anwendung. Der volkswirtschaftliche Nutzen von PE geht dabei von einer Finanzierungsfunktion über eine Selektionsfunktion bis hin zur Mehrwertfunktion. Die besondere Finanzierungsfunktion beruht darauf, dass PE/VC-Märkte neue Ge- schäftsfälle erschließen, die in der Regel über keine (hinreichende) alternative Finan- zierung aus den traditionellen Kapitalquellen verfügen. Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 4 / 28

Die Selektionsfunktion besteht in der Zuteilung von Finanzmitteln auf Projekte mit größtmöglicher Rentabilität bei erhöhter Unsicherheit über deren Ertragspotenzial und Risiko. Zusätzlich erfüllen PE/VC-Gesellschaften eine Mehrwertfunktion, wenn sie als aktive Investoren nicht nur Kapital, sondern z.B. auch Managementerfahrung, wichtige Kon- takte oder ein professionelles Geschäftsmodell in das Unternehmen einbringen. In gut entwickelten, „erwachsenen“ PE/VC-Märkten greifen in den unterschiedlichen Unternehmensphasen (pre-seed, seed, start-up, expansion etc.) unterschiedliche spe- zialisierte Instrumente eines differenzierten PE/VC-Markts. Dabei entsteht eine Kette von Finanzierungen und Syndizierungen, ein Dealflow wird generiert, der sich positiv auf die Volkswirtschaft auswirkt. Der PE/VC-Geber ist für im Vorhinein definierte Zeit Miteigentümer am betreffenden Unternehmen und somit Eigentümer „auf Zeit“. Oft ist auch die Exit-Route ex-ante defi- niert, also der Weg das De-Investment zu realisieren, um das Kapital wieder ab zu schichten und an die Investoren zurück zu führen. 4.1 Funktionsweise des Private Equity-/Venture Capital-Marktes Die eingangs beschriebenen Versagensgründe traditioneller Unternehmens-Finanzie- rungsinstrumente treten vor allem bei technologieorientierten, innovativen Unterneh- men auf und verstärken sich noch bei jungen Unternehmen: Innovation bedeutet neue Märkte zu erschließen, für die wenig Informationen und Er- fahrung verfügbar sind, was das Risiko bzw. die Unsicherheit steigert. Bei jungen Un- ternehmen kommt der Mangel an Informationen über die Fähigkeiten und Fertigkeiten des Managements hinzu. Technologieorientierung ist meist mit einer hohen Know-how-Intensität bei der Erstel- lung und der Vermarktung der jeweiligen Produkte oder Leistungen verbunden. Know- how über das der Unternehmer aber nicht der Investor verfügt, so dass erhebliche „Principal Agent“-Probleme entstehen. Für diese Gruppe von Unternehmen ergeben sich als Folge Finanzierungsengpässe. Eigenkapitalinvestoren führen keine Direktinvestitionen durch, weil sie Erträge aus der Investition nicht abschätzen können (equity gap). Fremdmittelfinanziers vergeben keine Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 5 / 28

Kredite, weil sie die mit der Investition verbundenen Risiken nicht managen können

(Kreditmarktrationierung).

Institutionelles Risikokapital (Private Equity, PE) hilft die somit entstehende „Finanzie-

rungslücke" zu verringern. Daneben kommt PE aber auch für Restrukturierungsanlässe

und Eigentümerwechsel in reiferen Unternehmen zur Anwendung.

4.2 Auswirkungen des Private Equity-/Venture Capital-Marktes

Die Auswirkungen von PE/VC – unabhängig von der jeweils im Fokus stehenden Un-

ternehmensphase und der Region – erstrecken sich über eine ganze Reihe von Effek-

ten. PE/VC sichert das weitere Bestehen von Unternehmen, steigert die Investitions-

tätigkeit, forciert F&E Anstrengungen, erhöht die Innovationsleistung und führt zu kräf-

tigem Beschäftigungswachstum (rund 40% in Hochtechnologie-Bereichen; rund 30% in

anderen Sektoren) (Jud, Peneder, Schwarz, 2006).

Die Charakteristika bzw. die vom Beteiligungsgeber genutzten Instrumente, um Erfolg

versprechende Beteiligungsunternehmen auszuwählen, ihre hohen Beteiligungsrisiken

zu managen und ihre Ertragschancen zu erhöhen, werden im Folgenden dargestellt.

4.3 Status Quo der österreichischen Private Equity- und Venture

Capital-Industrie

Die österreichische Private Equity- und Venture Capital-Industrie investierte im letzten

zur Verfügung stehenden Berichtszeitraum 2010 127 Mio. Euro in 86 KMU und trägt

somit trotz aller internationaler und nationaler Hürden auf annähernd dem gleichen

Niveau wie im Vorjahr zur Konjunktur-Belebung sowie zur Arbeitsplatzschaffung und

-sicherung in Zeiten der internationalen Finanzkrise bei.

Das Fundraising bleibt 2010 mit 268 Mio. Euro im Vergleich zum Vorjahr ebenfalls bei-

nahe auf dem gleichen Level. Damit stehen auch für Investments der nächsten Jahre

Mittel zur Verfügung. Im internationalen Vergleich befindet sich Österreich damit bei

den Schlusslichtern im europäischen Ranking (siehe Abb. 1).

Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 6 / 28Anteil von Private Equity- und Venture Capital-Investments in % am BIP

im europäischen Vergleich 2010

Abb. 1 | Quelle: EVCA PEREP_Analytics (Juni 2011)

4.3.1 Exits

Private Equity- und Venture Capital-Beteiligungen sind immer Partnerschaften auf Zeit,

was allen Beteiligten im Voraus klar ist und meist vertraglich auch festgehalten wird.

Meist besteht bezüglich des genauen Deinvestitions-Zeitpunktes ein gewisser Gestal-

tungsspielraum, so dass auf herrschende Marktumstände Rücksicht genommen wer-

den kann. Dies ist insbesondere in Zeiten der internationalen Finanzkrise ein starkes

Asset, da Unternehmen mit PE/VC-Finanzierung einen starken Miteigentümer an Bord

haben, der im Bedarfsfall auch für Nachfolgeinvestments zur Verfügung steht, um das

Unternehmen durch die Krise zu begleiten.

Bezüglich der Exit-Route stehen ebenfalls mehrere Kanäle zur Verfügung. Je nach

Branche, Unternehmensphase und spezieller Situation des Unternehmens stehen da-

für mehrere Alternativen zur Verfügung: Sale to Management (MBO/MBI), Seconda-

ries, strategische Investoren, stille Partnerschaften, Trade Sales, im Falle eines Schei-

terns eine Abschreibungen und natürlich allem voran der Börsegang (IPO).

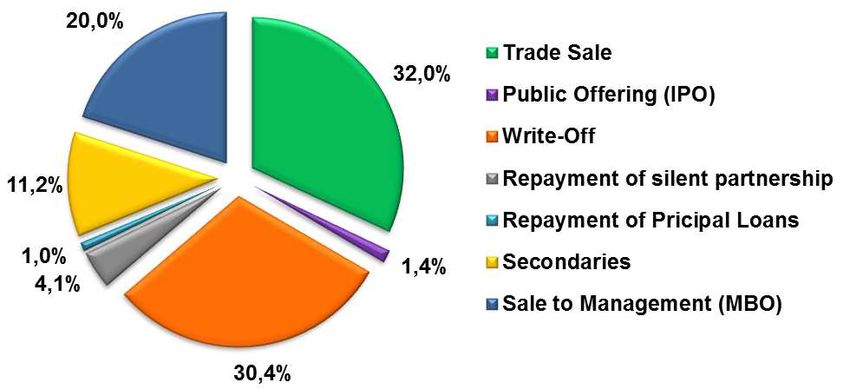

Im österreichischen Markt ist mit 52 Mio. Euro (at cost) das Deinvestitionsvolumen ge-

genüber dem Vorjahr um 13% gesunken, der Anteil an Abschreibungen (2009: 43%) ist

dabei erfreulicherweise auf nur 30% des gesamten Exit-Volumens gesunken (s. Abb.

2).

Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 7 / 28PE/VC-Exit-Routen von Portfoliounternehmen

von Fonds mit Sitz in Österreich 2010

Abb. 2 | Quelle: EVCA PEREP_Analytics (Juni 2011)

Nach wie vor ist also zu beobachten, dass die Beteiligungsfonds mit dem Exit zuwarten

und das Unternehmen durch die Krise begleiten. Dies stellt sich auch in diesem Jahr

wieder als Vorteil für so manches Beteiligungsunternehmen heraus, da diese mit dem

Private Equity-/Venture Capital-Investor über einen starken Miteigentümer verfügen,

der mit Know-how, Management-Unterstützung und zusätzlichem Kapital durch die

Krise hilft. Der Exit über die Börse (IPO) ist seit Beginn der Wirtschafts- und Finanz-

Krise dramatisch zurückgegangen und liegt, wie in Abb. 3 zu sehen ist, mit 1,4% Anteil

am Gesamt-Exitvolumen am Rande der Wahrnehmungsgrenze.

Dies ist insbesondere deshalb problematisch, da der IPO für dafür in Frage kommende

Unternehmen naturgemäß die beste Option darstellt. Wenn dieser nun aufgrund allge-

meiner wirtschaftlicher Rahmenbedingungen nicht durchgeführt werden kann, stellt

jede andere Alternative die zweite Wahl dar. Auch auf europäischer Ebene ist aller-

dings fest zu stellen, dass der IPO als Exit-Route zurzeit einen lediglich kleinen Anteil

der getätigten Exits darstellt, wenngleich er seit 2008 wieder leicht angestiegen ist

(siehe Abb. 3).

Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 8 / 28PE/VC-Deinvestments (at cost) im europäischen Vergleich 2010

€ billion

35

30

Divestment by trade sale

Divestment by public offering

25 Divestment by w rite-off

Repayment of silent partnerships

Repayment of principal loans

Sale to another private equity house

20

Sale to financial institution

Sale to management

Divestment by other means

15

10

5

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Abb. 3 | Quelle: EVCA PEREP_Analytics (Juni 2011)

4.4 Status quo der nationalen und internationalen rechtlichen Rah-

menbedingungen

Sowohl national wie auch auf EU-Ebene sind die rechtlichen Rahmenbedingungen

zurzeit im Umbruch. In Österreich fehlt nach wie vor ein international wettbewerbsfähi-

ges Private Equity-Gesetz, das den Rahmen dafür bildet, dass privates Kapital fließen

kann. Auf EU-Ebene wurde Ende letzten Jahres die Alternative Investment Fund Ma-

nager (AIFM) Guideline beschlossen, die zum Ziel hat, systematische Risiken des Fi-

nanzmarkts zu kontrollieren, die Interessen der Investoren zu schützen und für mehr

Transparenz zu sorgen. Ziele, die der österreichischen Private Equity- und Venture

Capital-Industrie ebenfalls ein Anliegen sind und daher voll inhaltlich unterstützt wer-

den. Die vorliegende Guideline unterscheidet jedoch nicht zwischen den verschiede-

nen Anlage-Klassen und dem damit verbundenen, variierendem Risiko für den Fi-

nanzmarkt und hat daher im Zuge der Implementierung der AIFM in nationales Recht

noch großes Optimierungspotential um die genannten Ziele tatsächlich zu erreichen.

Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 9 / 28Nur wenn durch internationale Best Practice-Regelungen sowohl die EU, als auch Ös-

terreich zu attraktiven Finanz- und Wirtschaftsplätzen ausgebaut werden, ist auch in

Zukunft die Eigenkapitalausstattung österreichischer KMU garantiert. Damit wären die

KMU gut gerüstet, um die aktuelle Krise hinter sich zu lassen, ohne einen Cent an

Steuergeld in Anspruch zu nehmen.

Um diese internationalen Standards zu erfüllen und sich im internationalen Standort-

wettbewerb zu behaupten, sind folgende Maßnahmen nötig:

Auf nationaler Ebene ist dafür ein eigenständiges Private Equity-Gesetz erforderlich,

dass:

• die gesellschaftsrechtlichen Rahmenbedingungen für PE/VC-Fonds definiert. Dies

wird am besten durch eine vermögensverwaltende KG erreicht.

• die steuerrechtlichen Rahmenbedingungen für PE/VC-Fonds definiert. Dies wird

durch eine steuertransparente Struktur erreicht, die eine Besteuerung beim Inves-

tor sicherstellt.

Auf internationaler Ebene wird die AIFM bzw. deren nationale Umsetzung zentrale Be-

deutung für die weitere Entwicklung der österreichischen Private Equity- und Venture

Capital-Industrie und dem Zugang zu Wachstumskapital für österreichische KMU ha-

ben:

• Die in der AIFM vorgesehenen Größengrenzen sind bei der nationalen Imple-

mentierung an zu wenden. In diesem Sinne ist die AIFM erst bei Fonds mit mehr

als € 500 Mio. Fondsvolumen, bzw. bei Leverage mehr als € 100 Mio. Fondsvolu-

men, anzuwenden. Fonds, die ein kleineres Volumen verwalten, können die in der

AIFM vorgesehenen Anforderungen nicht erfüllen.

Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 10 / 285 Methode

5.1 Datenbasis

Die Datenbasis für dieses Projekt setzt sich aus zwei unterschiedlichen Gruppen von

Beteiligungsgesellschaften zu jeweils zwei Untergruppen zusammen, die alle Invest-

ments in Portfoliounternehmen in Österreich getätigt haben. Zum einen wurden die

ordentlichen, kapitalgebenden Mitglieder des österreichischen PE/VC-Dachverbandes,

der Austrian Private Equity und Venture Capital Organisation (AVCO) befragt. Zum

anderen in Österreich aktive PE/VC-Fonds, die nicht Mitglieder der AVCO sind. Beide

jeweils unterteilt nach Sitz in Österreich und Sitz im Ausland.

Die Identifizierung der Kapitalgeber, die nicht Mitglieder der AVCO sind, erfolgte auf

Grundlage der von der AVCO in Kooperation mit der European Venture Capital

Association (EVCA) verwendeten Datenbasis für die jährliche Erhebung der PE/VC-

Marktkennzahlen. Dabei wurde die Datenbasis nach Investments in Österreich selek-

tiert.

Dabei kamen insgesamt 99 Befragungskandidaten, 42 davon im Ausland, als Ziel-

gruppe zustande, die per Email die Einladung zur Teilnahme an der Studie erhalten

haben. Durch mehrmalige Urgenz und persönliche Kontakte konnte dabei ein Rücklauf

von 27 Fragebögen (vier davon aus dem Ausland) und somit eine Antwort-Rate von

27,3% erzielt werden (s. Abb. 4).

Rücklauf Fragebogen (n = 99)

Österreich Ausland Total

AVCO Mitglieder 14 0 14

Nicht-Mitglieder 9 4 13

Beteiligungsgeber 23 4 27

Abb. 4

Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 11 / 285.2 Erstellung Fragebogen Der für die Befragung verwendete Fragebogen wurde anhand der Zielstellungen der Studie in Abstimmung mit dem Auftraggeber und der Börse Wien erstellt und gliedert sich in einen allgemeinen und speziellen Teil um das Feedback sowohl von Beteili- gungsgesellschaften mit geplantem IPO ebenso zu erhalten, wie von Beteiligungsge- sellschaften, die zurzeit keinen IPO planen. Als Zeithorizont wurden dafür die nächsten zwei Jahre abgefragt, da für Zeitspannen darüber hinaus die Planungsunsicherheit steigt und damit die Aussagekraft der Ergebnisse sinkt. Abgefragt wurden neben den konkreten Plänen für bevorstehende IPOs, die Branche und die geographischen Verteilung der Portfoliounternehmen sowie die Hintergründe und Voraussetzungen, die zu dieser Exit-Route geführt haben. Weiters wurden auch Fragen zu den Anforderungen an einen international konkurrenzfähigen Börsenplatz bzw. zum konkreten Verbesserungspotential der aktuellen Rahmenbedingungen für einen IPO in Österreich gestellt. Der Fragebogen ist im Anhang detailliert dargestellt. Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 12 / 28

6 Empirische Ergebnisse der Befragung 6.1 Gründe für andere Exit-Routen bzw. derzeit nicht geplante Exits Von den 27 Antwortenden geben 20 (74,1%) an, im abgefragten Zeitfenster keine Exits über einen IPO geplant zu haben. Bei sechs davon (22.2% aller Antwortenden) bezog sich dies speziell auf das Entwicklungsstadium der betreffenden Portfoliounternehmen, dass in den nächsten zwei Jahren keine Börsen-Reife erwarten lässt. Dies bezog sich wiederum in erster Linie auf zu geringe Unternehmensgrößen und Rentabilität. Neun Beteiligungskapitalgeber (33,3% aller Antwortenden) geben an, grundsätzlich keine IPOs als Exitstrategie an zu streben. Gründe dafür sind primäre Exitstrategien im Be- reich des Buyback durch die Unternehmensgründer, Trade-Sales, bzw. geplante Zweit- rundenfinanzierungen. Vier Beteiligungskapitalgeber (14,8%) gaben keine weiteren Gründe für die Tatsache an, dass sie keine IPOs planen. 6.2 Konkret geplante IPOs Von den 27 Antwortenden geben sieben (25,9%) Beteiligungskapitalgeber an, im ab- gefragten Zeitfenster 12 (100%) Exits mittels eines IPOs zu planen. Davon sind sechs (50%) bis 2012 und zwei (16,7%) 2013 geplant. Zu den verbleiben- den vier (33,3%) geplanten IPOs erfolgt keine Angabe zum Zeithorizont. Dabei gaben die antwortenden Beteiligungskapitalunternehmen zum geplanten Zeit- punkt des IPOs eine Abhängigkeit von mehreren Faktoren bezüglich des Umfelds und der Unternehmensentwicklung an: i) Bewertungen, Interesse institutioneller Investoren, ii) Appetit auf Technologie und Wachstumswerte, iii) Bewertungsniveau, iv) Höhe des potenziellen Platzierungsvolumens, v) Equity-Story, vi) Kapitalmarktstimmung. Für acht Portfoliounternehmen, für die ein IPO geplant ist, werden Angaben zum Standort gemacht. Diese befinden sich in Österreich (Niederösterreich, Vorarlberg, Wien), Polen und Deutschland. Für vier Portfoliunternehmen werden keine Angaben gemacht. Als Börsenstandort genannt werden für drei (25%) IPOs die Börse Wien, bei den in Betracht gezogenen ausländischen Standorten Warschau, Zürich, Frankfurt, Taipei Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 13 / 28

und Hong Kong scheint teilweise die endgültige Entscheidung für einen konkreten

Standort noch nicht gefallen zu sein, da mehr Standorte genannt werden, als IPOs ge-

plant sind. Für einen geplanten IPO (11,1%) wird keine Angabe gemacht (s. Abb. 5).

Geplante Börsenstandorte für die Exits der Portfoliounternehmen

Abb. 5

Über alle antwortenden Beteiligungskapitalgeber verteilt und unabhängig vom Börse-

Standort ist, neben der Präferenz für das Heimatland des Portfoliounternehmens bzw.

dem Heimatland des Haupteigentümers, das Interesse institutioneller Investoren, die

mit dem IPO verbundene Visability, die Reputation der jeweiligen Börsenplätze, die

rechtlichen Rahmenbedingungen und die Liquidität des Marktes für die Wahl des Bör-

senplatzes ausschlaggebend.

Für das damit erhobene Umsatzvolumen der in den nächsten zwei Jahren geplanten

IPOs ist eine Aussage für neun der genannten IPOs zu treffen, für die anderen Vorha-

ben wurde kein Umsatzvolumen genannt. Für diese PE/VC-finanzierten KMU beläuft

sich das kumulierte Umsatzvolumen auf 458 Mio. Euro, davon betroffen sind bei sieben

der angegebenen geplanten IPOs kumuliert 1.050 Vollzeitäquivalente (VZÄ). Diese

Daten zur Pipeline sind also als Mindest-Volumen bzw. -VZÄ zu betrachten.

Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 14 / 286.3 Branchenverteilung der konkret geplanten IPOs

Erfahrungsgemäß spiegelt die Branchenverteilung der PE/VC-Investments die öster-

reichische KMU-Struktur wieder. Dies setzt sich bei der in der vorliegenden Studie er-

hobenen Branchenverteilung der erwarteten IPOs fort, wenn auch in geringerem Aus-

maß.

Die anvisierten IPOs sind vorwiegend aus den Bereichen Biowissenschaften (2), Ener-

gie und Umwelt (2) Kommunikation (2), Unternehmens- und Industrieerzeugnisse (2)

gemeldet. Sowie ebenfalls aus den Bereichen Bedarfsgüter und Einzelhandel, Chemi-

kalien und Materialien, Dienstleistungen im Bereich Unternehmen und Industrie und

Finanzdienstleistungen (je 1 geplanter IPO). (siehe Abb. 6)

Verteilung der geplanten IPOs nach Branchen der Portfoliounternehmen

Branchen Unt.

Biowissenschaften 2

Energie und Umwelt 2

Kommunikation 2

Unternehmens- und Industrieerzeugnisse 2

Bedarfsgüter und Einzelhandel 1

Chemikalien und Materialien 1

Dienstleistungen im Bereich Unternehmen und Industrie 1

Finanzdienstleistungen 1

Abb. 6

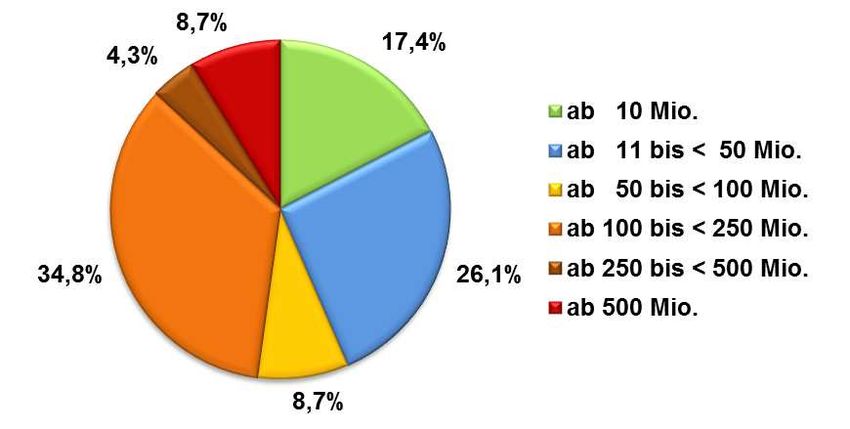

6.4 Unternehmens-(mindest-)Anforderungen für einen IPO

17,4% (vier von 23 dazu antwortenden Beteiligungskapitalgeber) setzen das nötige

Umsatz-Mindestvolumen für einen erfolgreichen Börsengang bei über 10 Mio. Euro an.

Die Mehrheit der dazu antwortenden Beteiligungskapitalgeber (34,8%, acht von 23)

erachten jedoch ein Umsatzvolumen von zwischen 100 Mio. und 250 Mio. Euro als

erforderliches Volumen für eine erfolgreichen Börsengang. Die genaue Verteilung ist

der Abb. 7 zu entnehmen.

Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 15 / 28Erforderlicher Umsatz des Portfoliounternehmens für einen IPO

Abb. 7

Neben den „harten“ Anforderungen zum Umsatzvolumen wird noch eine Vielzahl ande-

rer Faktoren identifiziert, die zu einem erfolgreichen IPO beitragen, bzw. Grundvoraus-

setzungen dafür darstellen, einen Exit mittels IPO in Betracht zu ziehen. Abgesehen

davon, dass ein IPO zur Strategie und zur momentanen Situation des Unternehmens

passen muss, gilt es folgende Voraussetzungen zu erfüllen:

Von Unternehmensseite:

• Kompetentes Management

• Nachhaltiges, verständliches, expansives und international orientiertes Geschäfts-

modell

• Nachvollziehbare, transparente Equity-Story

• Möglichst hohe Unternehmens-Bewertung

• Stabiler Cash-Flow

• Gesicherte nachhaltige Ertragskraft

• Fungibilität der Anteile

• Attraktiver Preis für das First Offer

• Attraktives Marktumfeld in der Branche des Unternehmens

• Wille zu Kommunikation mit Kapitalmarkt

• Corporate Governance

• Adäquates Berichtswesen, Erfüllung der Reportinganforderungen

Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 16 / 28Von Seiten des Börsenplatzes: • Interesse institutioneller Investoren • Ausreichendes Platzierungsvolumen (primary + secondary) • Attraktive Anzahl der tatsächlich zum Handel freigegebenen Shares • Wettbewerbsfähige Kostenstruktur • Erfolgreiche Kapitalmarktsituation und Börsenstory • Passende Börsentrends/erhöhte Nachfrage bzw. Interesse nach bzw. an Unterneh- men bestimmter Branchen 6.5 Für IPO als Exit-Route ausschlaggebende Bedingungen Grundsätzlich ist ein Exit via IPO nur eine von mehreren Möglichkeiten zum De- Investment. Andere Routen stehen dafür, wie in "4. Einleitung" angeführt, ebenfalls zur Verfügung. Um speziell den IPO als Exit-Route für die betreffende Beteiligung in Betracht zu zie- hen, sind gemäß der Befragung mehrere Gründe ausschlaggebend. Allem voran na- turgemäß die Bewertung des Unternehmens, die eine Mindestgröße des Unterneh- mens bzw. eine möglichst hohe Unternehmensbewertung ergeben muss, damit ein- hergehend ist ein Interesse strategischer Käufer erforderlich. In den meisten Fällen wird jedoch eine „Dual Track-Strategie“ verfolgt, um sich a) mehrere Exit-Routen ge- mäß der aktuellen Situation des Portfoliounternehmens offen zu halten, b) einen Teil- Exit an der Börse an zu streben bzw. c) ein Listing aber kein unmittelbarer Exit an zu streben, um dem Portfoliounternehmen mit zusätzlichem Kapital schnellere Wachs- tumsmöglichkeiten zu ermöglichen. Der Exit des PE/VC-Gebers erfolgt in diesem Falle über einen längeren Zeithorizont. 6.6 Hindernisse für einen IPO an der Wiener Börse Die von den Studienteilnehmern wahrgenommenen Hauptprobleme des Standorts Wiener Börse sind aus Sicht der Wachstumskapitalgeber die geringen Handelsvolu- mina und die unattraktive Investorenbasis am lokalen Finanzplatz, der als Konsequenz daraus eine geringe Liquidität aufweist. Dies resultiert in einer unterhalb der Wahrneh- mungsgrenze befindliche Bereitschaft privater Anleger in Aktien zu investieren. Verur- Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 17 / 28

sacht wird dieses Situation durch dauerhaftes politisches und mediales „Schlechtreden der Aktie“ und die anhaltende Verunglimpfung der Anleger als „böse Spekulanten“, sowie der Einführung der Wertpapier-KESt und steuerlicher Unsicherheiten für Fonds und institutionelle Anleger. Neben der daraus entstehenden mangelnden Liquidität ist auch bei potentiellen Inves- toren kaum Interesse und Verständnis an/für Technologieunternehmen zu orten. un- abhängig vom Branchenschwerpunkt ist das für die Wiener Börse so wichtige Mid- Market-Segment aus Sicht der Studienteilnehmer nach wie vor zu schwach ausge- prägt. Aus dieser Situation resultiert auch die Wahrnehmung bei den internationalen Stu- dienteilnehmern als unprofilierter und zu wenig aktiver Börsenplatz mit im internatio- nalen Vergleich unzureichendem Track Record für IPOs kleinerer oder mittlerer Tech- nologieunternehmen. Dies ist auch in engem Zusammenhang mit dem im internatio- nalen Vergleich kleinen österreichischen Gesamtmarkt zu sehen. Insbesondere dann, wenn zum Beispiel im Rahmen eines Börsengangs nur 20-30% der Anteile im Streube- sitz verkauft werden sollen, ist im vorherein die handelbare Masse sehr beschränkt und führt dazu, dass selbst kleine bis kleinste Order (Kauf oder Verkauf) den Preis der Ak- tie zum Teil massiv beeinflussen können. 6.7 Argumente pro-IPO an der Wiener Börse Vor allem für österreichische Unternehmen ist die Wiener Börse als die lokale Börse von großer Bedeutung. Es ist wichtig, dass das Unternehmen in dem Markt, in dem es gelistet ist, einen wesentlichen Teil seiner Ergebnisse erzielt und einen hohen Be- kanntheitsgrad hat. Dieser „Heimvorteil“ äußert sich am Standort Österreich vor allem in den regionalen Netzwerken, wodurch die Abstimmung und Kommunikation durch regionale Nähe i.d.R. einfacher erfolgt. Dies führt erfahrungsgemäß zu einer höhere Bewertung am Heimmarkt. Die Wiener Börse etabliert sich damit aus Sicht der PE/VC- Investoren als starke und präsente Heimatbörse für österreichische Unternehmen mit positiven Auswirkungen auf das Image und die Preisbildung. Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 18 / 28

6.8 Erforderliche rahmensetzende Maßnahmen Um den Standort Wien für IPO von PE/VC-finanzierten Unternehmen attraktiver zu gestalten, sind gemäß den Rückmeldungen unterschiedliche Maßnahmen nötig: 6.8.1 Meinungsbildende Maßnahmen Die öffentliche Hand kann weder dem fehlenden Investoreninteresse noch der fehlen- den Kapitalbasis durch Gesetze entgegenwirken, es ist daher aus Sicht der Stu- dienteilnehmer in Österreich eine gereifte Kapitalmarktkultur her zu stellen. Dies kann vor allem durch eine positive Stimmung für Kapitalmärkte und alternative Finanzie- rungsmöglichkeiten vor einem IPO bewerkstelligt werden. Auf eine positive Haltung zu einem funktionierenden Kapitalmarkt und Entwicklung einer kapitalmarktorientierten Kultur ist dabei das Hauptaugenmerk zu legen. Auf Unternehmensseite ist dahingehend Aufklärungsarbeit zu leisten, dass ein IPO Konsequenzen für das Unternehmen nach sich zieht. einerseits geht mit einem IPO eine höhere Publizität einher, andererseits sind damit höhere Kosten verbunden, um alle Vorgaben einhalten zu können. 6.8.2 Verbesserung der rechtlichen Rahmenbedingungen Die Pipeline von IPOs bzw. Projekten, die für einen IPO an der Wiener Börse in Frage kommen, ist aus Sicht der Studienteilnehmer für PE/VC-Investoren durch breite rah- mensetzende Maßnahmen wie einer gesetzlicher Rahmenstruktur für das PE/VC- Geschäft sicher zu stellen, ein Fehlen dieser Strukturen benachteiligt zurzeit den Standort Österreich im Vergleich zu den übrigen europäischen Staaten. Vor allem die unklaren steuerlichen Rahmenbedingungen versetzen die Behörden bei nahezu jeder Rechtsform, seien es eine atypisch Stille Beteiligung oder andere Gestaltung, in die Lage, rückwirkende Umdeutungen und für die Anleger nachteilige Interpretationen der Gesetze anzuwenden. Es bedarf dabei in keiner Weise „Geschenke“ vom Gesetzgeber sondern lediglich klarer Regeln, auf die sich ein Anleger dauerhaft verlassen kann. Klare Anti-Korruptionsgesetze und die Abschaffung bzw. eine Neuformulierung der Wertpapier-KESt wird als zentrale Forderung der Studienteilnehmer für eine Belebung des Börseplatzes Wien als von zentraler Bedeutung eingestuft, ebenso wie die Lang- frist-Rechtssicherheit für institutionelle Anleger. Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 19 / 28

6.8.3 Kapitalmarktmaßnahmen allgemein Ganz allgemein herrscht bei den Studienteilnehmern die Ansicht vor, dass der Finanz- platz Österreich attraktiver gemacht werden muss. Dies kann zum Beispiel durch die weitere Forcierung des Mid-Market-Segments an der Wiener Börse geschehen, oder durch zusätzliche Möglichkeiten für kleinere IPOs. Gerade bei jungen Unternehmen im F&E-Bereich sind in bestimmten Phasen, lange vor IPO-Reife, alternative Finanzie- rungsinstrumente erforderlich da die öffentlichen Förderstellen bei weitem nicht in der Lage sind, den Kapitalbedarf abzudecken und von Banken keine, zumindest nicht zu vertretbaren Konditionen, Mittel erhältlich sind. Dies ist nur möglich, in dem der Stand- ort Wien/Österreich attraktiver für PE/VC-Fonds gemacht wird. Sei es durch rechtliche Rahmenbedingungen (s.o.) oder durch Fund of Funds (FoF) Initiativen, die in PE/VC- Fonds investieren. Die meisten österreichischen Start-up-Unternehmen kommen allein mit österreichischem Kapital gar nicht in die Phase eines möglichen IPO. Die interes- santesten Kandidaten werden daher von ausländischen VC-Gebern erworben oder durch strategische Investoren der Wiener Börse entzogen. Die relativ pragmatische Anregung aus dem Kreise der Studienteilnehmer der IPO- Kosten-Unterstützung bzw. -Förderung scheint vorbehaltlich budgetärer Erwägungen leicht umsetzbar. Eine schwer durch rahmensetzende Maßnahmen selbst zu beeinflussende Anregung, ist die Steigerung der Performance der notierten Unternehmen und der Börse selbst, was jedoch langfristig die Erfolg versprechendste Änderung im heimischen Biotop dar- stellt und als Ergebnis der Summe der angeregten Änderungen zu beobachten sein sollte. Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 20 / 28

7 Interpretation und Schlussfolgerungen Die vorliegende Studie beleuchtet die Situation der geplanten IPOs aus PE/VC-finan- zierten Unternehmen in Österreich. Mit einem Zeithorizont von zwei Jahren liegt eine für die momentane Situation, sowohl der PE/VC-Industrie, als auch der Wiener Börse beachtliche Pipeline an geplanten Börsengängen vor. 12 IPOs mit einem kumulierten Umsatzvolumen von weit mehr als 458 Mio. Euro sind insgesamt in diesem Zeitraum geplant, betroffen von diesen Plänen sind mehr als 1.050 VZÄ. Dies ist insbesondere deshalb ein positives Signal, weil in der jüngeren Vergangenheit national, wie international die IPOs als Exit-Route für PE/VC-Investoren dramatisch gesunken sind. Auf europäischer Ebene ist der Anteil der IPOs an allen Exit-Routen von 9,6% 2007 auf 5,6% 2008 eingebrochen und erholt sich seither nur langsam. Den- noch konnte auf europäischer Ebene 2010 wieder ein Anteil von 11,1% IPOs an allen getätigten Exits beobachtet werden. Ein Trend, der sich in Österreich bisher noch nicht beobachten ließ. Hier liegen die Zahlen, wie in Punkt 4.3.1. dargestellt, mit einem 1,4% Anteil am Gesamt-Exitvolumen am Rande der Wahrnehmungsgrenze. Die Ursache dafür ist einerseits natürlich im herrschenden Marktumfeld zu suchen und natürlich auch in der Vielzahl der Möglich- keiten, die für einen Exit zur Verfügung stehen. Eine Eigenschaft, die einerseits eine Stärke von PE/VC als Form der Eigentümerschaft darstellt, aus Sicht des Börseplatzes Wien aber naturgemäß problematisch ist. Um speziell den IPO als Exit-Route für die betreffende Beteiligung in Betracht zu zie- hen, sind gemäß der vorliegenden Befragung mehrere Gründe, wie die Bewertung des Unternehmens, das Interesse strategischer Käufer, die aktuellen Situation des Portfo- liounternehmens und die Strategie der Beteiligung selbst, ausschlaggebend. Es zeigt sich anhand der Erhebung, dass aufgrund der herrschenden Marktbedingun- gen hierbei oft eine Doppelstrategie gefahren wird, um sich mehrere Exit-Strategien offen zu halten. Auch mit einem speziellen Blick auf den österreichischen Markt und dem Standort Wiener Börse lässt sich die Aussage treffen, dass die Entscheidung, den IPO einer alternativen Exit-Route vor zu ziehen (oder nicht) kurzfristiger erfolgt als in der Vergangenheit. Dies stellt konsequenter Weise eine Unsicherheit in der Pipeline für IPOs dar. Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 21 / 28

Ist die Entscheidung jedoch gefallen, so ist insbesondere im Falle der Wiener Börse mit hoher Wahrscheinlichkeit mit einer tatsächlichen Durchführung zu rechnen. Denn trotz einer Anzahl von identifizierten Hindernissen, die aus Sicht der PE/VC-Industrie andere Börsenplätze attraktiver erscheinen lassen, ist es der Börse Wien gelungen, sich als starker Nischen-Player zu positionieren und 25% der in der vorliegenden Studie ange- kündigten Vorhaben an den Standort Wien zu ziehen. Die Börse Wien punktet hier vor allem durch einen starken „Heimvorteil“ für österreichi- sche Unternehmen am Standort Österreich. Starke und attraktive regionale Netzwerke und vereinfachte Abstimmungen sind hier ebenso attraktiv, wie allfällige höhere Be- wertungen am Heimatmarkt. Diese Vorteile am heimischen Markt werden aus der Per- spektive der internationalen Studienteilnehmer jedoch als mangelhafte Profilierung des Börsenplatzes wahrgenommen. Dies ist auch eine Konsequenz des im internationalen Vergleich unzureichendem Track Record für IPOs kleinerer oder mittlerer Technologie- unternehmen. Wie den Aussagen der Studienteilnehmer entnommen werden kann, ist aber auch die- se Positionierung der Wiener Börse durch inhaltliche und systembedingte Hemmnisse nur schwer ausbaubar bzw. langfristig gefährdet, sofern nicht unmittelbar Maßnahmen gesetzt werden, um dieser Entwicklung entgegen zu treten. Abseits der an der Wiener Börse geplanten IPOs gehen potentiell mögliche und in der Pipeline befindliche IPOs aus dem PE/VC-Bereich für die Börse Wien verloren und das immerhin in einem Ausmaß von 75% aller geplanten IPOs innerhalb der nächsten zwei Jahre, die nicht am Standort Wien geplant sind. Dies hat in einigen Fällen sicherlich unternehmensspezifische Gründe, wie zum Beispiel Präsenz auf den Zielmärkten. Doch wenn auch nur ein Teil dieser IPOs, bei denen die Bedingungen im Einzelfall mehr Flexibilität bei der Wahl des Börsestandorts zulassen, für die Börse Wien mobili- siert werden kann, ist das schon als Erfolg zu werten. Als Hauptprobleme für einen IPO an der Wiener Börse werden i) geringe Handelsvolu- mina, ii) unattraktive Investorenbasis sowie iii) geringe Bereitschaft privater Anleger in Aktien zu investieren, gesehen. Letzteres ist durch die Einführung der Wertpapier-KESt zusätzlich verstärkt worden, wobei nicht einmal Langfrist-Investoren von einer Ausnah- meregelung profitieren können, obwohl dies für den Standort eine so wichtige Finanzie- rungsfunktion ausübt. Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 22 / 28

Das für die Wiener Börse so wichtige Mid-Market-Segment ist aus Sicht der Stu- dienteilnehmer ebenfalls nach wie vor zu schwach ausgeprägt. Der im internationalen Vergleich geringere Track Record von erfolgreichen IPOs, verstärkt die Problematik zu- sätzlich. Und schlussendlich ist auch bei potentiellen Investoren kaum Interesse und Verständ- nis an/für Technologieunternehmen zu orten. Dies ist insbesondere deshalb von großer Bedeutung, da die durch PE/VC-finanzierten Unternehmen i.d.R. stark expandierende und/oder technologieorientierte Unternehmen sind. Das unterentwickelte Interesse und Verständnis an/für Technologieunternehmen im heimischen Markt verstärkt die man- gelnde Liquidität zusätzlich. Diese Hemmnisse können durch sehr spezifische Vorteile der Wiener Börse, wie einfa- chere Abstimmung und Kommunikation durch regionale Nähe oder der Positionierung als starke Heimatbörse, wieder wettgemacht werden. Allfällige höhere Bewertungen am Heimmarkt für österreichische Unternehmen sowie ein einfacherer Zugang zu ost- europäischen Märkten spielen hier ebenfalls eine Rolle uns stehen in der Bedeutung für den Wahl des Börse Platzes besonders im Vordergrund. Dies geht jedoch mit einer zunehmend negativen Awareness der Aktie als Asset Class und dem stetig schlechter werdenden Image der Anleger einher. Die Einführung der Wertpapier-KESt hat die Attraktivität der gesamten Asset Class „Aktie“ zusätzlich noch empfindlich reduziert. Hinzu kommt noch eine Gefährdung der Quelle für IPOs aus PE/VC-finanzierten Un- ternehmen. Das private Beteiligungskapital selbst, das in die Unternehmen investiert und durch einen IPO wieder deinvestiert wird, ist durch fehlende, für institutionelle An- leger meist unklare rechtliche Rahmenbedingungen, gefährdet. Speziell dies ist eine Situation, die durch die öffentliche Hand korrigiert werden kann. Auch wenn weder dem fehlenden Investoreninteresse, noch der fehlenden Kapitalbasis durch bloße Gesetz- gebung entgegengewirkt werden kann, ist in Österreich eine gereifte Kapitalmarktkultur unbedingt erforderlich und so schnell wie möglich her zu stellen. Dies kann und muss vor allem durch eine positiv(er)e Stimmung für den öffentlichen und privaten Kapital- markt und alternative Finanzierungsmöglichkeiten bewerkstelligt werden. Auf eine po- sitive Haltung zu einem funktionierenden Kapitalmarkt und die Entwicklung einer kapi- talmarktorientierten Kultur ist dabei das Hauptaugenmerk zu legen. Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 23 / 28

Die Befragung ergab ganz klar einen dringenden Bedarf nach Maßnahmen wie einer gesetzlicher Rahmenstruktur für das PE/VC-Geschäft, deren Fehlen den Standort Ös- terreich zurzeit im Vergleich zu den übrigen europäischen Staaten benachteiligt. Mit diesem einfachen, rahmensetzenden Schritt könnte die Pipeline an in Frage kommen- den Projekten automatisch gesteigert werden. Der dringende Bedarf an Anti-Korruptionsgesetzen und die Abschaffung bzw. eine Re- duktion des Steuersatzes der Wertpapier-KESt, erweisen sich zudem als weitere zent- rale Forderungen der Studienteilnehmer für eine Belebung des Börseplatzes Wien um den Finanzplatz Österreich attraktiver zu machen. Dies kann zum Beispiel durch die weitere Forcierung des Mid-Market-Segments an der Wiener Börse geschehen, oder durch zusätzliche Möglichkeiten für kleinere IPOs. Neben der öffentlichen Meinung und der Gesetzeslage hat die vorliegende Studie auch gezeigt, dass die Awarenessbildung auf Unternehmensseite von zentraler Bedeutung ist. Dies wird nur durch gebündelte Maßnahmen der öffentlichen Hand in Kooperation mit Dachverbänden, Kammern, Meinungsbildnern und Multiplikatoren zu bewerkstelli- gen sein und sollte zum Ziel haben, klar und transparent zu kommunizieren, welche Konsequenzen ein IPO für das Unternehmen nach sich zieht. Beginnend mit einer hö- her Publizität, bis hin zu allfälligen Konsequenzen zur Kostenstruktur um alle Vorgaben einhalten zu können. Zusammenfassend lässt sich festhalten, dass sich eine große Anzahl von IPOs aus PE/VC-finanzierten Unternehmen in der Pipeline befindet. Dies ist sowohl unter Anbe- tracht der Größe des österreichischen Marktes, als auch unter Berücksichtigung der geringen Anzahl von IPOs aus PE/VC-finanzierte Unternehmen in der jüngeren Ver- gangenheit überraschend. Die Exit-Route IPO kommt zunehmend wieder in den Fokus nationaler und internatio- naler Investoren mit österreichischen Portfoliounternehmen. Der Anteil von 25% der in Planung befindlichen IPOs für den Standort Wien ist erfreulich, könnte jedoch größer sein. Um diesen Anteil in Zukunft zu erhöhen, sind einige kooperative Aktivitäten der öffentlichen Hand einerseits und der Institutionen des öffentlichen und privaten Kapi- talmarkts andererseits erforderlich, die im folgenden Kapitel beschrieben werden. Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 24 / 28

8 Maßnahmenvorschläge

Die sich aus der vorliegenden Studie ergebenden Maßnahmenvorschläge um den Bör-

senplatz Wien attraktiver zu gestalten, nehmen vor allem die öffentliche Hand in die

Pflicht. Neben den erforderlichen awarenessbildenden Maßnahmen, mit langfristigen

Effekten sind auch unmittelbare kurzfristig ausgerichtete rahmensetzende Maßnahmen

gefordert, um den Börsenplatz Wien weiterhin konkurrenzfähig zu halten:

Rahmensetzende Maßnahmen

1. Gesetzliche Rahmenbedingungen für PE/VC

o Die gesellschaftsrechtlichen Rahmenbedingungen für PE/VC-Fonds müssen

geschaffen werden. Dies wird durch eine vermögensverwaltende KG erreicht.

o Die steuerrechtlichen Rahmenbedingungen für PE/VC-Fonds als eine steuer-

transparente Struktur, die eine Besteuerung beim Investor sicherstellt, müssen

geschaffen werden.

o Die Anwendung der in der Alternative Investment Fund Manager Directive

(AIFM) vorgesehenen Größengrenzen bei der nationalen Umsetzung der

Richtlinie muss realisiert werden.

2. Abschaffung oder Reduktion der Wertpapier-KESt

o Vor allem Langfristanleger sollten durch eine Neuformulierung der Wertpapier-

KESt entlastet werden.

3. Klare Anti-Korruptionsgesetze bzw.

o Maßnahmen um vor allem das Vertrauen von internationalen Investoren in

den heimischen Markt zu stärken, sind dringend erforderlich.

Awarenessbildende Maßnahmen

4. Breit angelegte Imagekampagne für die Asset Class „Aktie“ und den „Aktionär“

als Investor.

5. Awareness-Maßnahmen um die Bedeutung von technologieorientierten Unter-

nehmen zu kommunizieren.

Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 25 / 289 Anhang 9.1 Fragebogen Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 26 / 28

Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 27 / 28

9.2 Literatur AVCO, eigene Erhebung, 2002 - 2006 AVCO IRR, Investor Relations Richtlinie, 2005 ABl. 2006/C 194, Amtsblatt der Europäischen Union vom 18.8.2006, C 194/02 BVK, Bundesverband Deutscher Kapitalbeteiligungsgesellschaften - German Private Equity and Venture Capital Association e.V., Erhebung 2006 Egeln, et. al., Wirkungen ausgewählter AplusB Zentren auf die regionale Gründungs- dynamik und auf die Performance von ihnen unterstützter Unternehmensgründun- gen, 2007 NÖ Wirtschafts- und Tourismusfonds, De Minimis Richtlinie zur Unterstützung von gründungswilligen Personen zur Beschleunigung des Gründungsprozesses durch individuell abgestimmte Leistungen., 2005 EVCA, Yearbook, 2006 Grabherr, Finanzierungen mit Private Equity und Venture Capital, in: Kofler, G. und Polster-Grüll, B., (Hrsg), Private Equity und Venture Capital, Linde Verlag, Wien, 2006. Jud, Peneder, Schwarz, „Der Einfluss von Private Equity (PE) und Venture Capital (VC) auf Wachstum und Innovationsleistung österreichischer Unternehmen“, 2006 Private Equity-Exit mittels IPO an der Wiener Börse – Pro & Contra | AVCO | März 2012 28 / 28

Sie können auch lesen