CRESCAT - CRESCAT Advisory

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Herstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 1

CRESCAT

T h e O w n e r A d v i s o r s

Reihe: Energie • Industrie 4.0 • Digitalisierung

IBISWorld Branchenreport:

Herstellung von Mess-, Kontroll- und Prüfgeräten

Geregeltes Wachstum: Die Dominanz der deutschen

Unternehmen auf dem Weltmarkt und die steigende

Nachfrage nach den Produkten der Branche sorgen für

ein anhaltendes Wachstum.

Herstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 2

Branche auf einen Blick

Herstellung von Mess-, Kontroll- und Prüfgeräten im Jahr 2018

Ausschnitt aus Umsatz Jährliches Wachstum 13–18 Jährliches Wachstum18–23

Schlüsselstatistik

€ 33,2 Mrd. 3,3% 3%

Gewinn Exporte Unternehmen

€ 4,5 Mrd. € 33,5 Mrd. 895

Umsatz vs.Beschäftigung Produktionsvolumen

Marktanteil

Bosch Rexroth AG 20 15

8,2 %

15

10

Siemens AG 5,4 %

Veränderung in%

Veränderung in%

10

5

5

0

0

-5 -5

Jahr 10 12 14 16 18 20 22 24 Jahr 11 13 15 17 19 21 23

Umsatz Beschäftigung

QUELLE: WWW.IBISWORLD.DE

S. 25

Segmentierung von Produkten und Dienstleistungen (2018)

6,1 %

Externe Einflussfaktoren

Produktionsvolumen

10,5%

Instrumente für physikalische

Radargeräte und-einrichtungen

26,4 %

Instrumenteund

und chemischeUntersuchungen Geräte zumMessen

Nachfrage durch oder Prüfen

Kraftwagenhersteller

Nachfrage durchdie

Gasversorgung

12,8%

Nachfrage durchdie DiverseKleinteile

Wasserversorger

Nachfrage durch

Elektrizitätsversorgung

12,9% 16,7%

Instrumente und SonstigeProdukte

Geräte zumRegeln

S. 4 14,6%

Instrumente und Geräte zum

Messen von Flüssigkeiten undDruck

Branchenstruktur Lebenszyklus gesättigt Regulierung gering

Umsatzvolatilität moderat Technologiewechsel schnell

Kapitalintensität gering Markteintrittsbarrieren niedrig

Förderung gering Internationalisierung stark

Konzentration gering Wettbewerb stark

Zusätzliche Statistiken und Zeitreihen finden Sie auf S. 34

QUELLE: WWW.IBISWORLD.DE

Herstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 3

Branchenentwicklung

Überblick | Externe Einflussfaktoren | Aktuelle Entwicklung

Ausblick | Lebenszyklus

Überblick Die Hersteller von Mess-, Kontroll- und der zunehmenden Konkurrenz durch asi-

Prüfgeräten verzeichneten in den letzten atische Erzeuger. Diese versuchen, zu den

fünf Jahren eine äußerst positive Entwick- deutschen Herstellern, die den Weltmarkt

lung. Seit 2013 verbesserte sich der dominieren, aufzuschließen, und investie-

Umsatz der Branche um durchschnittlich ren massiv in Forschung und Entwick-

3,3 % pro Jahr. Ausschlaggebend für die lung. Dadurch kam es zu einem leichten

positive Entwicklung ist die hohe Nach- Preiskampf auf den Abnehmermärkten.

frage nach den Produkten des Automobil- Einheimische Produzenten reagieren auf

baus und des Maschinenbaus, wovon die diese Entwicklung, indem sie ihre Investi-

Branche der Mess-, Kontroll- und Prüf- tionen in neue Technologien ebenfalls

geräte als vorgelagerte Branche profitiert. erhöhen und auf die Zusammenarbeit mit

Bei modernen Fahrzeugen werden schät- Kunden setzen.

zungsweise über 100 Sensoren in ein Bis 2023 wird sich die positive Entwick-

Fahrzeug verbaut. Die positive Entwick- lung der Branche fortsetzen. IBISWorld

lung der Automobilbranche in den letzten erwartet für die nächsten fünf Jahre ein

durchschnittliches Umsatzwachstum von

3 % pro Jahr. Die Zahl der Betriebe dürfte

Die Branche profitiert von der gutenSituation von aktuell knapp über 1.000 auf rund

1.050 ansteigen und die Zahl der Beschäf-

des Automobil- und Maschinenbaus tigten wird sich um durchschnittlich 1,7 %

pro Jahr erhöhen. Der Gesamtumsatz

Jahren und die Entwicklung neuer Tech- wird sich im Jahr 2023 voraussichtlich auf

nologien wie Fahrassistenten oder Notfall- 38,4 Milliarden Euro belaufen und die Ex-

bremssysteme schaffte günstige Rahmen- portquote weiterhin auf einem äußerst

bedingungen für den Industriezweig der hohen Niveau liegen. Das wichtigste

Mess-, Kontroll- und Navigationsgeräte. Thema für die Branche wird in den

Doch auch im Maschinenbau steigt der nächsten Jahren die Entwicklung von

Bedarf an Sensoren und Messgeräten an. Technologien und Sensoren in den Berei-

Für das Jahr 2018 erwartet IBISWorld chen autonomes Fahren, 3-D-Druck und

einen Gesamtumsatz von 33,2 Milliarden Internet der Dinge sein. Alle drei Fachge-

Euro und eine Verbesserung von 1,9 % biete erfordern den Einsatz genauer und

gegenüber dem Vorjahr. Trotz der hohen effizienter Sensoren, die ihre Umgebung

Nachfrage verringerte sich die Gewinn- nicht nur innerhalb kürzester Zeit erfas-

spanne der Unternehmen der Branche in sen, sondern die Daten auch schnell verar-

den letzten Jahren. Dies liegt vor allem an beiten können.

Externe Einflussfaktoren Produktionsvolumen für die Hersteller von Mess-, Kontroll-

Die Hersteller von Mess-, Kontroll- und und Prüfgeräten dar. Für 2019 erwartet

Navigationsgeräten beliefern diverse In- IBISWorld einen Rückgang von 0,9%.

dustriebetriebe und ihre Produkte werden

bei der Fertigung von unterschiedlichen Nachfrage durch Kraftwagenhersteller

Waren verwendet. Die Nachfrage ist daher Die Automobilbranche stellt den wichtigs-

sehr stark vom Produktionsvolumen ab- ten Abnehmermarkt für die Branche dar.

hängig. Dieses erhöhte sich seit 2013 um Über ein Viertel des Umsatzes wird durch

durchschnittlich 1,9 % pro Jahr. Für die Verkäufe an die Hersteller von Fahrzeugen

nächsten beiden Jahre erwartet IBISWorld erwirtschaftet. Die Verwendung moderner

jedoch einen Rückgang des Produktions- Technologien erhöht den Bedarf an

volumens. Unsicherheiten wie der Brexit Sensoren und Messgeräten in der Branche.

oder Handelsstreite mit den USA sorgen Hinzu kommt, dass neue Fahrzeuge und

für eine geringere Nachfrage nach Pro- Motoren von den Herstellern genauestens

dukten und stellen dadurch auch ein Risiko auf Abgaswerte, Bremswege und sonstige

QUELLE: WWW.IBISWORLD.DE

Herstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 4

Branchenentwicklung

Externe Einflussfaktoren Eigenschaften getestet werden müssen. werden. Die große Bedeutung von Erdgas

(Fortsetzung) Die Automobilbranche konnte ihre in Deutschland sorgt dafür, dass die Un-

Umsätze in den vergangenen fünf Jahren ternehmen der Gasversorgungsbranche

steigern und IBISWorld erwartet, dass sich wesentliche Abnehmer der Hersteller von

dieses positive Wachstum fortsetzen wird. Mess-, Kontroll- und Prüfgeräten sind.

Dadurch erhalten die Hersteller von Mess-, Nach IBISWorld Prognosen werden die

Kontroll- und Prüfgeräten das Potenzial, Umsätze der Gasversorgungsbranche und

ihre Umsätze zu vergrößern. damit auch ihre Investitionen in den

kommenden Jahren leicht zurückgehen,

Nachfrage durch Elektrizitätsversorgung wodurch die Nachfrage nach den Geräten

Elektrizitätsversorger benötigen genaue der Mess-, Kontroll- und Prüfgeräte-

Messgeräte zur Überprüfung der Leistung branche sinkt.

ihrer Kraftwerke. Des Weiteren muss

auch das Stromnetz überwacht werden, Nachfrage durch die Wasserversorger

wozu ebenfalls eine Vielzahl von Sensoren Die Unternehmen der Wasserversorgungs-

verwendet wird. Hinzu kommt, dass die branche benötigen eine Vielzahl von

Abrechnung der Kunden über eigene Mess- und Prüfinstrumenten, um ihren

Stromzählgeräte erfolgt, die ebenfalls mit Betrieb aufrechterhalten zu können. So

Technologien der Branche ausgestattet muss die chemische Zusammensetzung

sind. Trotz eines leicht zurückgehenden ständig überwacht werden und auch die

Stromverbrauchs rechnet IBISWorld Durchflussmengen müssen reguliert

damit, dass die Umsätze der Branche in werden. In den letzten fünf Jahren ver-

den nächsten Jahren ansteigen werden. zeichneten die Unternehmen der Wasser-

versorgungsbranche eine leicht negative

Nachfrage durch die Gasversorgung Entwicklung. Der Gesamtumsatz des In-

Zum Transport von Gasen und anderen dustriezweigs verringerte sich um durch-

Stoffen werden eine Vielzahl von Mess- schnittlich 1,4 % pro Jahr. Durch die stei-

und Prüfgeräten benötigt. Strenge Um- genden Bevölkerungszahlen und eine

weltauflagen erfordern eine genaue höhere Nachfrage sollte sich dieser Trend

Überwachung des Ausstoßes, außerdem in der Zukunft jedoch nicht fortsetzen und

müssen auch physikalische Eigenschaften IBISWorld erwartet bis 2023 eine positive

wie Druck und Beschaffenheit überwacht durchschnittliche Wachstumsrate.

Produktionsvolumen Nachfrage durchKraftwagenhersteller

15 500

450

10

Veränderung in%

Milliarden Euro

400

5

350

0

300

-5 250

Jahr 11 13 15 17 19 21 23 Jahr 9 11 13 15 17 19 21 23

QUELLE: WWW.IBISWORLD.DE

QUELLE: WWW.IBISWORLD.DE

Herstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 5

Branchenentwicklung

Aktuelle Die Branche der Herstellung von Mess-,

Kontroll- und Prüfgeräten ist ein wesent-

eine positive Entwicklung und konnte ihre

Umsätze um durchschnittlich 3,3 % pro

Entwicklung licher Teil des deutschen Maschinenbaus. Jahr steigern. Für 2018 erwartet IBISWorld

Durch die Entwicklung genauer Sensoren einen Gesamtumsatz von 33,2 Milliarden

und einzigartiger Messgeräte sind andere Euro, was einer Steigerung von 1,9 %

Industrien in der Lage, hochwertige gegenüber dem Vorjahr entspricht. Trotz

Produkte zu fertigen. Der Erfolg der ihrer starken Stellung verzeichneten die

deutschen Unternehmen zeigt sich auch an Unternehmen in den letzten Jahren einen

der hohen Exportquote und der Dominanz Rückgang ihrer Gewinnspannen. Die

auf dem Weltmarkt. Dort haben deutsche stärker werdende Konkurrenz aus Asien

Hersteller einen Marktanteil von über sorgte für einen leichten Preiskampf und

20 %. Seit 2013 verzeichnete die Branche schmälerte die Margen derUnternehmen.

Sensibles Automobil Die Hersteller von Fahrzeugen sind der

wichtigste Abnehmermarkt für die In ein modernes Fahrzeug

Branche und allein für über ein Viertel des werden über 100 Sensoren

Gesamtumsatzes der Branche verantwort-

lich. Dies ist wenig verwunderlich, da die eingebaut

Automobilindustrie in Deutschland einen

hohen Stellenwert hat und einheimische und viele andere Technologien. Doch nicht

Produzenten wie VW, Daimler und BMW nur während des Fahrens sind die Geräte

mit mehreren Millionen verkauften Fahr- der Branche notwendig, auch bevor

zeugen zu den globalen Marktführern Fahrzeuge überhaupt zugelassen werden

zählen. In den letzten Jahren stieg die Zahl können, werden zahlreiche Mess- und

der verwendeten Sensoren in Fahrzeugen Prüfgeräte zur Überprüfung der Einhal-

rapide an und liegt aktuell nach Schätzun- tung von Standards eingesetzt. Neue

gen des Verbands für Sensorik und Mess- Motoren müssen auf Abgaswerte getestet

technik bei über 100 Stück pro Fahrzeug. werden, Prüfstände untersuchen die Leis-

Eingesetzt werden diese, um die Sicher- tungsfähigkeit des Autos und helfen dabei,

heit, aber auch den Fahrkomfort zu etwaige Fehler zu erkennen. Auch während

erhöhen. Die zunehmenden technologi- der Fertigung sind genaue Messgeräte und

schen Entwicklungen und das Aufkommen Sensoren notwendig, um eine hochwertige

neuer Technologien sorgen dafür, dass un- Arbeit zu garantieren. Die große Bedeu-

terschiedliche Assistenten und Systeme tung des Automobilsektors für die Branche

zum Standard für Fahrzeuge werden. zeigt sich auch daran, dass alle größeren

Moderne Pkw verfügen zum Beispiel über Unternehmen der Branche Automobilher-

Radartechnologien zur Abstandsmessung, steller beliefern und mit ihnen gemeinsam

Ultraschallsensoren für Parkhilfen, Laser- an der Entwicklung neuer Technologien

strahlen für die Geschwindigkeitsmessung arbeiten.

Digitalisierung und Maßgeblich für den Erfolg der Branche die zunehmende Automatisierung von

Automatisierung sind ihre Beteiligung an der Digitalisierung Prozessen und die Ausweitung der Indus-

anderer Unternehmen und ihre Entwick- trie 4.0 für die wichtigste Triebkraft der

lungen im Bereich der Prozessautoma- Branche. Um den Kunden das bestmög-

tisierung. Hier werden Sensoren und liche Produkt zu liefern, arbeiten die

Messgeräte eingesetzt, um die Produktion Hersteller eng mit ihren Abnehmern

zu überwachen und zu steuern. Laut dem zusammen und entwickeln gemeinsam mit

Verband für Sensorik und Messtechnik ihnen Sensoren für die geplanten Ferti-

halten 88 % der Mitglieder des Verbandes gungsstrecken. Durch den zunehmenden

QUELLE: WWW.IBISWORLD.DE

Herstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 6

Branchenentwicklung

Digitalisierung und Einsatz von intelligenten Systemen müssen Nachfrage nach den Produkten ist äußerst

Automatisierung Sensoren in der Lage sein, eine Vielzahl hoch und wird von den Modernisierungs-

(Fortsetzung) von Informationen aufzunehmen und zu vorhaben in der Industrie angetrieben. Seit

verarbeiten. Sie müssen die Auslastung 2013 stiegen die Ausgaben für Investi-

erkennen, mögliche Produktionsstaus ver- tionen in Technologien aus dem Bereich

meiden und zugleich die Verwendung von Industrie 4.0 um durchschnittlich 44,6 %

Material und Energie effizient gestalten. pro Jahr an, wie eine Studie des Soft-

Um dies zu erreichen, sammeln sie pau- wareunternehmens SAP ergab. 2018 lagen

senlos Messdaten und verarbeiten diese die Investitionen in Deutschland bei rund

weiter. Doch nicht nur die Produktion wird 2 Milliarden Euro, bis 2020 wird ein

von ihnen überwacht, auch der Zustand Anstieg auf 2,6 Milliarden Euro erwartet.

der Maschinen selbst wird kontrolliert. So Dieses starke Wachstum sorgt für eine

können mögliche Probleme frühzeitig anhaltend hohe Nachfrage nach den Pro-

angezeigt, die Produktion auf andere Ma- dukten der Branche und ermöglicht den

schinen verteilt und die Wartung rasch Herstellern, weiterhin in Forschung und

und effizient durchgeführt werden. Die Entwicklung zu investieren.

Konkurrenz aus Fernost Trotz der umfangreichen Investitionen in

Forschung und Entwicklung sowie einer Durch die zunehmende

hohen Nachfrage nach den Produkten ver-

ringerte sich der Preis der erzeugten Güter

Konkurrenz aus Asien

in den letzten fünf Jahren und sorgte auch wurde ein leichter

für einen Rückgang der Gewinnmarge. Preiskampf ausgelöst

Durch einen zunehmenden Wettbewerb

mit Konkurrenten aus Asien wurde am

Markt ein leichter Preiskampf ausgelöst, sischen Herstellern eingehen. Schätzungen

der die Situation für die Hersteller ver- der chinesischen Akademie für Ingenieurs-

schärfte. Vor allem Produzenten aus China wissenschaften gehen davon aus, dass chi-

drängen auf den Markt. Mithilfe von nesische Hersteller bis 2045 auf demselben

staatlich finanzierten Forschungsprogram- technologischen Niveau sein werden wie

men konnten chinesische Produzenten westliche Produzenten. Einige Unterneh-

ihren technologischen Rückstand inner- mensberatungen warnen davor, dass dies

halb weniger Jahre aufholen und versuchen bei einigen Unternehmen schon viel früher

nun, neue Absatzmärkte zu erobern. Doch der Fall sein könnte und die Konkurrenz in

auch der chinesische Markt bietet enormes der Branche noch stärker zunimmt. Doch

Absatzpotenzial. Zwischen 2009 und 2013 auch andere Länder investieren in das

verdoppelte sich der Absatz von Sensoren Gebiet und Hersteller aus Japan und den

in China. Deutsche Unternehmen möchten USA wollen ebenfalls mit den anderen

von dieser hohen Nachfrage profitieren, Akteuren mithalten. Möchten die deut-

müssen dafür aber strenge Auflagen in schen Produzenten ihre Vormachtstellung

Kauf nehmen. So wird von vielen Herstel- auf dem Weltmarkt behalten, müssen sie

lern verlangt, dass sie Werke in China daher weiterhin in Forschung und Ent-

betreiben oder Joint Ventures mit chine- wicklung investieren.

Ausblick In den nächsten fünf Jahren wird sich die durchschnittliche jährliche Wachstums-

positive Entwicklung der Branche fortset- rate von 3 % pro Jahr. Der Umsatz wird

zen. Bis 2023 erwartet IBISWorld eine sich im Jahr 2023 auf 38,4 Milliarden

QUELLE: WWW.IBISWORLD.DEHerstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 7

Branchenentwicklung

Ausblick Euro belaufen. Die Exporte werden nach

Prognosen von IBISWorld zunehmen und Branchenumsatz

(Fortsetzung)

die Hersteller ihre internationale Vor-

20

machtstellung trotz zunehmender Kon-

kurrenz behalten. Die Gewinne werden in 15

der Branche zwar leicht zurückgehen, aber

Veränderung in%

weiterhin auf einem hohen Niveau bleiben. 10

Treibende Kräfte für das Wachstum sind

neben der Digitalisierung der Fabriken 5

auch die Entwicklung des autonomen

Fahrens sowie die zunehmende Verbrei- 0

tung des 3-D-Drucks und des Internets der -5

Dinge. Dadurch können die Hersteller Jahr 10 12 14 16 18 20 22 24

neue Märkte erschließen und ihre Umsätze

ausweiten. QUELLE: WWW.IBISWORLD.DE

Autonom in dieZukunft Eines der wichtigsten Themen für die bereits. So prüft BMW einen Lidar-ge-

zukünftige Entwicklung der Branche ist stützten Autopiloten für Autobahnen und

das autonome Fahren. Automobilherstel- Stadtfahrten, Mercedes nutzt Lidar für

ler arbeiten mit zahlreichen anderen verbesserte Parkfunktionen und Toyota

Unternehmen an der Entwicklung von nutzt die Technologie zur Entwicklung

Fahrzeugen, die in der Lage sind, sich von intelligenten Fahrassistenzsystemen.

selbstständig durch den Verkehr zu Die Hersteller von Mess-, Kontroll- und

bewegen. Am wichtigsten ist dabei, dass Prüfgeräten investieren massiv in die Er-

die Fahrzeuge ihre Umgebung erkennen forschung dieser Technologie und arbeiten

können. Dazu nutzen sie sogenannte Um- dabei mit zahlreichen Herstellern zusam-

feldsensoren, welche die Umgebung ge- men. So sind neben den Automobilher-

nauestens ausmessen und analysieren. stellern auch Softwareunternehmen und

Am vielversprechendsten ist dafür die Li- Universitäten an der Entwicklung beteiligt.

dar-Technologie. Lidar steht für Light Beim autonomen Fahren ist die Sensorik

Detection and Ranging und beschreibt nicht nur zur Erfassung der Umgebung

Systeme, die Ultraviolett- oder Infrarot- wichtig, die Sensoren müssen auch un-

strahlen aussenden, um die Umgebung zu tereinander kommunizieren können. Da

analysieren. Zur Messung wird die zeit- die Fahrzeughersteller viele verschiedene

liche Differenz zwischen Aussendung und Sensoren von unterschiedlichen Herstel-

Empfang der rückgestreuten Strahlen lern benutzen, ist es wichtig, dass diese

genutzt. Die Technologie befindet sich zusammenarbeiten können und sich ge-

noch in ihrem Anfangsstadium und ist genseitig ergänzen. Bei der Kommunika-

noch nicht ausgereift. Bestimmte Wet- tion setzen die Hersteller auch darauf,

terverhältnisse wie starker Regen beein- dass sich die Fahrzeuge untereinander

flussen zum Beispiel die Effektivität des austauschen und dadurch ein umfassen-

Systems. Um diese Fehler auszugleichen, deres Bild des Straßenverkehrs zeichnen.

ist angedacht, neben Lidar-Sensoren auch Dadurch müssten die Sensoren unter-

Kamera- und Radarsysteme zu nutzen. schiedlicher Fahrzeuge allerdings kom-

Ein weiterer Kritikpunkt an der Lidar- patibel sein und miteinander kommuni-

Technologie sind die hohen Kosten. Her- zieren. Inwiefern dies umgesetzt werden

stellung und Einbau sind äußerst teuer kann, hängt vom technologischen Fort-

und kaum für eine Massenproduktion schritt, aber auch von der Bereitschaft der

tauglich. Trotz dieser Hindernisse testen verschiedenen Hersteller zur Zusammen-

einige Fahrzeughersteller Lidar-Sensoren arbeit ab.

QUELLE: WWW.IBISWORLD.DEHerstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 8

Branchenentwicklung

Neue Möglichkeiten Neben dem autonomen Fahren prägen

für Sensoren die Branche auch andere Themen. 3-D- Der 3-D-Druck und das

Druck und Internet der Dinge bieten den

Herstellern die Möglichkeit, abseits der

Internet der Dinge bieten

Automobilindustrie neue Märkte zu er- neue Möglichkeiten für

schließen. Bei 3-D-Druckern handelt es

sich um Maschinen, die in der Lage sind,

Unternehmen der Branche

andere Objekte zu erzeugen. Die Herstel-

lung erfolgt dabei Schicht für Schicht. Für dafür sind intelligente Kühlschränke, die

dieses Verfahren benötigen die Drucker Auskunft über gelagerte Lebensmittel

zahlreiche Sensoren und Messgeräte. Nur geben und Einkaufslisten erstellen. Dafür

so können sie die einzigartigen Strukturen sind spezielle Sensoren in den Böden

der gewünschten Objekte erfassen und notwendig, die Gewichtsveränderungen

weitergeben. Neben 3-D-Druckern kon- erkennen. Laut einer Studie des Bera-

zentrieren sich die Hersteller auch auf die tungsunternehmens IDC planten im

Entwicklung von Sensoren für den Bereich Jahr 2018 72 % der 444 in Deutschland

des Internets der Dinge. Dabei handelt es befragten Unternehmen, Projekte im

sich um die Vernetzung unterschiedlicher Bereich des Internets der Dinge umzuset-

Haushaltsgegenstände. Diese kommuni- zen. Durch Zusammenarbeit mit den un-

zieren miteinander und ermöglichen den terschiedlichen Herstellern können sich

Bewohnern, ihren Haushalt wesentlich ef- die Produzenten von Sensoren und Mess-

fizienter zu erfassen und zu steuern. Dafür geräten frühzeitig auf dem Markt posi-

benötigen die verschiedenen Geräte eine tionieren und von der positiven Entwick-

Vielzahl von Messsystemen. Ein Beispiel lung profitieren.

QUELLE: WWW.IBISWORLD.DEHerstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 9

Branchenentwicklung

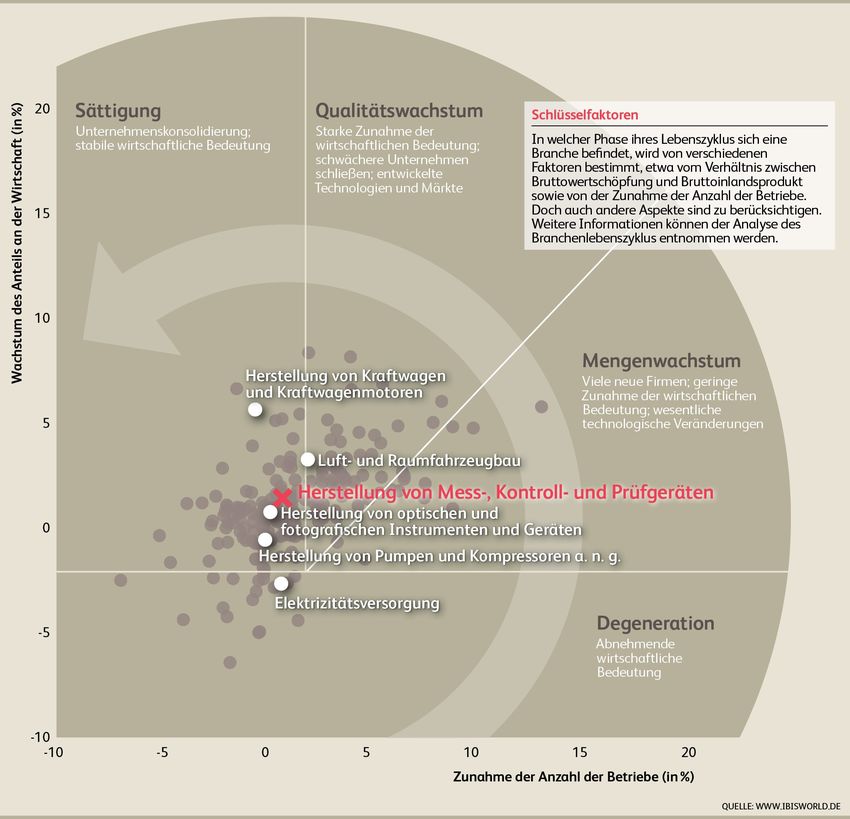

Lebenszyklus

Die Branche entwickelt sich

besser als die Gesamtwirtschaft

Die Zahl der Betriebe nimmt zu

Der technologische Fortschritt

führt zu neuen Produkten

QUELLE: WWW.IBISWORLD.DEHerstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 10

Branchenentwicklung

Lebenszyklus Die Branche befindet sich in der Sätti- positive Einflüsse sorgen. Die Zahl der An-

gungsphase ihres Lebenszyklus. Ihr gestellten wird weiter ansteigen und im

Beitrag zur Volkswirtschaft, die Brutto- Jahr 2023 bei über 155.000 Personen

Diese Branche wertschöpfung, wird zwischen 2013 und liegen. Das Wachstum der Branche lockt

ist gesättigt 2023 um 2,3 % ansteigen. Damit entwi- zahlreiche neue Akteure an und sorgt in

ckelt sich die Branche der Herstellung von den kommenden fünf Jahren für einen

Mess-, Kontroll- und Prüfgeräten gering- Anstieg der Marktteilnehmer. Die hohen

fügig besser als die gesamte Volkswirt- Ausgaben für Forschung und Entwicklung

schaft. Diese wird im selben Zeitraum um der bereits existierenden Branchenakteure

durchschnittlich 2 % pro Jahr ansteigen. sorgen dafür, dass regelmäßig neue

Die Zahl der Betriebe wird im selben Produkte auf den Markt kommen und

Zeitraum um durchschnittlich 1,9 % pro bestehende Geräte verbessert werden.

Jahr wachsen. In den letzten fünf Jahren Dadurch können sich die einheimischen

erhöhte sich die Zahl der Beschäftigten Hersteller von der ausländischen Konkur-

um durchschnittlich 2,8 % pro Jahr. Die renz absetzen und ihre Exporte ausweiten.

positive Umsatzentwicklung der vergan- IBISWorld erwartet, dass die Exporte in

genen Jahre und die anhaltend hohe den nächsten fünf Jahren um durchschnitt-

Nachfrage nach den Produkten werden lich 2,6 % ansteigen und im Jahr 2023 bei

auch in den nächsten fünf Jahren für 38,1 Milliarden Euro liegen werden.

QUELLE: WWW.IBISWORLD.DEHerstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 11

Wettbewerbsumfeld

Marktkonzentration | Erfolgsfaktoren | Kostenstruktur Wettbewerbssituation

| Markteintrittsbarrieren | Internationalisierung

Marktkonzentration Die Marktkonzentration ist in der Branche

gering. Die vier größten Unternehmen Betriebe und Umsatz nach

Niveau kommen gemeinsam auf 21,7 %. Die Beschäftigtengrößenklassen

beiden größten Hersteller, die Bosch

Die Konzentration Rexroth AG und die Siemens AG, sind in

Beschäftigte Betriebe Umsatz

(Anteil in %) (Anteil in %)

in dieser Branche mehreren unterschiedlichen Bereichen

ist gering tätig. Sie produzieren Sensoren, Messge- Unter 50 41,6 7,8

50–99 25,9 11,7

räte und Prüfinstrumente für eine Vielzahl

von verschiedenen Abnehmermärkten 100–249 19,8 23,9

und konnten sich dadurch eine Vormacht- 250–499 7,8 27,0

stellung am Markt erarbeiten. Ansonsten Ab 500 4,9 29,6

ist die Branche von eher kleinen und mit- QUELLE: STATISTISCHES BUNDESAMT UND IBISWORLD

telständischen Unternehmen geprägt, die

sich auf eine bestimmte Produktart spezi-

alisiert haben. Dazu zählen zum Beispiel verantwortlich. Die positive Entwicklung

die SMA Solar Technology AG, die Rosen- der Branche wird in den nächsten Jahren

berger GmbH & Co. KG oder die AVL insbesondere den kleinen und mittelstän-

Deutschland GmbH. Die große Bedeutung dischen Unternehmen zugutekommen.

des Mittelstands und kleiner Unterneh- Diese konnten schon seit 2013 Marktan-

men für die Branche zeigt sich auch an der teile gewinnen und die Vormachtstellung

Branchenstruktur. So beschäftigen 67,5 % der beiden größten Akteure schmälern.

aller Betriebe weniger als 100 Mitarbeiter Besonders die Unternehmen Dr. Johannes

und erwirtschaften gemeinsam 19,5 % des Heidenhain GmbH und Rohde & Schwarz

Umsatzes. Dagegen sind nur in 4,9 % aller GmbH & Co. KG konnten ihre Umsätze in

Betriebe 500 Mitarbeiter oder mehr an- den letzten beiden Jahren enorm steigern

gestellt, zugleich sind diese jedoch für und zu den führenden Branchenteilneh-

29,6 % des Gesamtumsatzes der Branche mern aufschließen.

Erfolgsfaktoren Genaue Festlegung der von Zulieferern zu beobachten und Trends frühzeitig erken-

erfüllenden Anforderungen nen. Auf neue Entwicklungen von Konkur-

Aufgrund der hohen Anforderungen an renten muss umgehend reagiert werden.

die Qualität und Genauigkeit der Produkte

müssen die Hersteller auch strenge Qua- Spezialausrüstung oder –einrichtungen

litätskriterien und Richtlinien für Zulie- Um sich gegenüber den Mitbewerbern

ferer festlegen. Nur so kann die Qualität absetzen zu können, fokussieren sich viele

garantiert werden. Hersteller auf die Entwicklung von spe-

zialisierten Produkten. Dadurch können

Zugang zu hoch qualifizierten Nischenmärkte erschlossen und der

Arbeitskräften Umsatz vergrößert werden.

Aufgrund des schnellen technologischen

Wandels und der starken Konkurrenz Schnelle Integration neuer Technologien

sind gut ausgebildete Mitarbeiter für die Um den Trends am Markt folgen zu

Unternehmen der Branche unersetzlich können und nicht von Wettbewerbern

und essenziell für den Erfolg der Produkte.

abgehängt zu werden, müssen die Her-

steller beständig in Forschung und Ent-

Genaue Beobachtung des Wettbewerbs wicklung investieren. Kooperationen mit

Die starke Konkurrenz am Markt erfor- Universitäten und Forschungseinrichtun-

dert, dass die Hersteller den Markt genau gen sind maßgeblich für den Erfolg.

QUELLE: WWW.IBISWORLD.DEHerstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 12

Wettbewerbsumfeld

Erfolgsfaktoren An unterschiedliche Bedürfnisse sein und sollten an bestimmte Anforde-

(Fortsetzung) anpassbare Produkte rungen angepasst werden können. Kunden

Die Produkte der Branche müssen für eine sollten, wenn möglich, in den Entwick-

Vielzahl von Abnehmermärktennutzbar lungsprozess einbezogen werden.

Kostenstruktur Die Kostenstruktur der Branche unter- Dazu zählt der Erwerb von Rohstoffen,

scheidet sich je nach Spezialisierung des aber auch der Einkauf von vorgefertigten

Unternehmens. Da der Industriezweig Teilen und Produkten, die weiterverar-

eine Vielzahl von Gütern umfasst und ver- beitet werden. Dieser Einkauf erfolgt bei

schiedenste Hersteller vereint, gibt es beigroßen Konzernen wie der Siemens AG

einigen Herstellern eine Abweichung von oder der Bosch Rexroth AG betriebsin-

der hier dargestellten Struktur. Gemein- tern, wodurch Kosten eingespart werden

sam haben jedoch alle Produzenten im können. Kleinere und mittelständische

Vergleich zu anderen Branchen eine über- Unternehmen müssen die Teile von un-

durchschnittlich hohe Gewinnmarge und ternehmensfremden Lieferanten beziehen

hohe Ausgaben für Forschung und Ent- und haben dadurch höhere Kosten im

wicklung. Die globale Marktführerschaft Einkauf. Zu den wichtigsten Materialien

der deutschen Unternehmen in diesem gehören verschiedene elektronische Bau-

Industriezweig und getätigte Investitio- teile, die in den Sensoren und Messge-

nen in neue Technologien ermöglichen es räten verwendet werden. Diese müssen

den einheimischen Produzenten, höhere höchsten Ansprüchen genügen und dürfen

Gewinne zu erzielen. keinerlei Fehler zulassen. Der Anteil der

Materialkosten an der Kostenstruktur wird

Gewinn nach IBISWorld Prognosen in den nächsten

Die Gewinnspanne liegt im Jahr 2018 bei beiden Jahren auf einem stabilen Niveau

13,6 % und ist damit wesentlich höher als bleiben und nur geringfügigansteigen.

in anderen Branchen des produzierenden

Gewerbes. Seit 2013 kam es zu einer Ver- Personalaufwand

ringerung der Marge. Sie ging um durch- Nach den Materialausgaben stellt der Per-

schnittlich 2,2 % pro Jahr zurück. Diese sonalaufwand den zweitgrößten Kosten-

Entwicklung liegt an der zunehmenden punkt dar. Seit 2013 erhöhte sich der

Konkurrenz am Markt durch einheimi- Anteil der Personalausgaben an der Kos-

sche, aber auch internationale Hersteller. tenstruktur um durchschnittlich 0,3 %

In einigen Marktsegmenten, in denen bis pro Jahr. Das durchschnittliche Gehalt

vor wenigen Jahren deutsche Hersteller liegt in der Branche bei knapp 55.700

eine Vormachtstellung genossen, konnten Euro und erhöhte sich in den vergangenen

andere Produzenten aufschließen und fünf Jahren um durchschnittlich 0,9 %

die Unternehmen unter Druck setzen. pro Jahr. Mit einem Durchschnittsgehalt

Dadurch kam es bei einigen Produkten zu von über 55.600 Euro liegt die Branche

einem Preiswettbewerb, der die Gewinn- weit über dem von der Bundesregierung

marge senkte. Trotz dieser Entwicklungen errechneten Durchschnittsgehalt aus dem

ist die Marge auf einem stabilen zweistel- Jahr 2017 von 37.103 Euro. Der Grund für

ligen Niveau und IBISWorld erwartet, die überdurchschnittlich hohe Bezahlung

dass es bis 2023 nur zu geringfügigen liegt an dem Bedarf an zahlreichen gut

Veränderungen kommen wird. ausgebildeten Fachkräften und dem

hohen Stellenwert von Forschung und

Materialaufwand Entwicklung in der Branche. Da die Markt-

Den größten Kostenpunkt in der Branche teilnehmer planen, ihre Forschungsakti-

stellen die Ausgaben für Einkäufe dar. vitäten in den nächsten Jahren auszuwei-

QUELLE: WWW.IBISWORLD.DEHerstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 13

Wettbewerbsumfeld

Kostenstruktur ten und die Produktion zu erhöhen, geht geschlossen und viele Hersteller nutzen

(Fortsetzung) IBISWorld davon aus, dass das Durch- modernste Fertigungsanlagen. Dadurch

schnittsgehalt weiter ansteigen wird. werden die Investitionen in den nächsten

Jahren abnehmen und als Folge dessen

Miete und Abschreibungen auch die Abschreibungsrate sinken.

Die Ausgaben für Mieten sind in der

Branche relativ gering. Bei den größeren Sonstige Kosten

Konzernen hat sich in den letzten Jahren Die Ausgaben für Nebenkosten wie

das Konzept des Sale & Lease Back durch- Energie und Wasser sind relativ niedrig.

gesetzt. Dabei befinden sich die Produk- Einen höheren Anteil haben die Ausgaben

tionsstätten und Verwaltungsgebäude im für Forschung und Entwicklung. Diese

Besitz einer Tochtergesellschaft, welche liegen nach Schätzungen von IBISWorld

die Räumlichkeiten an den Konzern ver- im Jahr 2018 bei 7,9 %. Die Unternehmen

mietet. Dadurch können die Unternehmen versuchen durch die Zusammenarbeit mit

Steuern einsparen. Die Abschreibungen Kunden, Universitäten und anderen Her-

gingen seit 2013 leicht zurück und liegen stellern, ihre Produkte beständig weiter-

auf einem niedrigen Niveau. Die Automa- zuentwickeln und dadurch eine bessere

tisierung ist in der Branche weitgehendab- Stellung am Weltmarkt zu erlangen.

Sektor- vs. Branchenkosten

Durchschnittskosten

Branchenkosten

aller Branchen im

(2018)

Sektor (2018)

100 § Gewinn

7,0

1,0 1,8 13,6 § Miete

2,7 § Nebenkosten

2,6 1,9

80 11,7 2,4 § Abschreibungen

11,9 § Sonstige Kosten

15,8 § Personalaufwand

§ Materialaufwand

60

Umsatzanteil in%

24,1

40

60,0

20 43,5

0

QUELLE: WWW.IBISWORLD.DE

Wettbewerbssituation Interner Wettbewerb Seit 2013 erhöhte sich die Zahl der in der

Der Wettbewerb innerhalb der Branche Branche tätigen Unternehmen um durch-

ist äußerst intensiv. Viele Unternehmen schnittlich 1,1 % pro Jahr. Dabei ist aber

konkurrieren um Kunden und versuchen zwischen spezialisierten und standardi-

durch niedrige Preise und den Einsatz sierten Produkten zu unterscheiden. Im

neuer Technologien, Abnehmer zu finden. Bereich der Standardprodukte, Geräte die

QUELLE: WWW.IBISWORLD.DEHerstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 14

Wettbewerbsumfeld

Wettbewerbssituation gewissen Standards folgen und in einer Branche locken. Bis 2023 wird die Zahl der

(Fortsetzung) Vielzahl von Branchen eingesetzt werden, in der Branche tätigen Unternehmen um

ist die Konkurrenz überdurchschnittlich voraussichtlich 0,9 % pro Jahransteigen.

hoch. Die Bindung der Kunden an ein Un-

Niveau und Trend ternehmen ist äußerst gering und die ver- Externer Wettbewerb

Der Wettbewerb schiedenen Hersteller stehen in einem In den letzten fünf Jahren nahm die

in dieser Branche intensiven Preiswettbewerb. Bei den spe- Konkurrenz durch ausländische Unter-

ist stark und der zialisierten Produkten zeigt sich hingegen nehmen in der Branche zu. Dieser Trend

ein anderes Bild. Hier ist die Kunden- zeigt sich auch bei der Importquote, die

Trend ist steigend

bindung sehr hoch, was vor allem an den seit 2013 um durchschnittlich 3,7 % pro

unterschiedlichen Eigenschaften der Jahr anstieg. Vor allem Hersteller aus

Produkte liegt. Die Produzenten investie- Asien drängen auf den deutschen Markt.

ren hohe Summen in die Erforschung Durch hohe staatliche Förderungen und

neuer Technologien und arbeiten gezielte Investitionen in Forschung und

zusammen mit ihren Kunden an der Ent- Entwicklung konnten vor allem chine-

wicklung der neuen Geräte. Dadurch sische Hersteller in den letzten Jahren

erhoffen sich nicht nur die Hersteller von größere Marktanteile gewinnen. Daneben

Mess-, Prüf- und Testinstrumenten einen drängen auch vermehrt amerikanische

Marktvorteil, auch die Kunden möchten und japanische Hersteller auf den Markt.

durch den Einsatz spezialisierter und ein- Bisher konnten sich die einheimischen

zigartiger Instrumente bessere Produkte Produzenten aufgrund ihres technologi-

erschaffen. Dadurch können auch sie sich schen Vorsprungs und des Know-hows er-

auf ihren Abnehmermärkten einen Vorteil folgreich gegen ausländische Konkurren-

verschaffen. IBISWorld erwartet, dass die ten behaupten. IBISWorld erwartet jedoch,

Konkurrenz innerhalb der Branche in den dass die anderen Hersteller in den nächsten

nächsten Jahren zunehmen wird. Das zu Jahren zu den Produzenten aufschließen

erwartende starke Umsatzwachstum wird werden und die Konkurrenz durch auslän-

eine Vielzahl von neuen Akteuren in die dische Unternehmen ansteigen wird.

Markteintrittsbarrieren Die Markteintrittsbarrieren sind in der

Branche niedrig, neue Unternehmen Typische Markteintrittsbarrieren

müssen keine besonderen Hürden über- Wettbewerb stark

Niveau und Trend Die winden, um am Markt teilzunehmen. Die Konzentration gering

Markteintritts- Fertigung ist zwar komplex und benötigt Lebenszyklus gesättigt

barrieren in dieser zahlreiche Maschinen, jedoch sind diese Kapitalintensität gering

Branche sind lange nutzbar und können über einen Technologiewechsel schnell

niedrig und der größeren Zeitraum hinweg amortisiert Regulierung gering

werden, was die niedrige Kapitalintensität Förderung gering

Trend ist konstant zeigt. Die starke Konkurrenz erschwert

zwar den Absatz der Produkte, was jedoch QUELLE: WWW.IBISWORLD.DE

durch einen Fokus auf spezialisierte Geräte

umgangen werden kann. Das größte zunehmende Nachfrage bilden dafür eine

Hindernis ist der schnelle technologische optimale Grundlage. Bis 2023 wird die

Wandel. Um in der Branche erfolgreich zu Zahl der Marktakteure in der Branche um

sein, müssen die Produkte mit modernsten durchschnittlich 0,9 % pro Jahr ansteigen,

Technologien arbeiten und höchste Quali- was zwar für eine Zunahme der Konkur-

tätsansprüche erfüllen. Sollte dies einem renz sorgt, jedoch aufgrund des starken

jungen Unternehmen gelingen, kann es Umsatzwachstums von 3 % pro Jahr auch

innerhalb kürzester Zeit erfolgreich wirt- Platz für neue Akteure lässt. Sollten junge

schaften. Die hohe Gewinnspanne und die Branchenteilnehmer in der Lage sein,

QUELLE: WWW.IBISWORLD.DEHerstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 15

Wettbewerbsumfeld

Markteintrittsbarrieren Partnerschaften mit Abnehmern einzuge- nehmen kann früh auf Ressourcen für

(Fortsetzung) hen, gestaltet sich der Markteintritt we- Investitionen in moderne Anlagen und

sentlich einfacher und das junge Unter- Forschung zurückgreifen.

Internationalisierung Die Internationalisierung ist in der diese einerseits, um diese Märkte zu er-

Branche sehr stark, was die Exportquote schließen, und andererseits, um von nied-

von über 100 % beweist. Deutsche Un- rigeren Lohnkosten zu profitieren. Der

Niveau und Trend ternehmen haben eine Vormachtstellung einheimische Markt wird vor allem von

Die Internationa- am weltweiten Markt. Bereinigt um deutschen Herstellern geprägt und ist fest

lisierung in dieser Exporte an eigenen Werken im Ausland in der Hand von kleinen und mittelstän-

Branche ist stark liegt die Exportquote nach Angaben des dischen Unternehmen. Zwar betreiben

und der Trend Verbandes für Sensorik und Messtechnik auch ausländische Produzenten Werke in

bei 70 %. Deutschland kommt auf einen Deutschland, jedoch verfügen diese über

ist steigend

weltweiten Marktanteil von über 20 % keine starke Marktmacht. Durch die

und ist damit der größte Exporteur von steigende Bedeutung der Branche und

Mess-, Test- und Prüfgeräten. Die einhei- ihren weltweiten Einsatz wird die Inter-

mischen Produzenten betreiben Werke in nationalisierung in den nächsten Jahren

unterschiedlichen Ländern und nutzen zunehmen.

Der internationale Handel ist Handelsinternationalisierung International werden: Herstellung von Mess-,

ein wesentlicher Faktor für Kontroll- und Prüfgeräten 2008–2018

die Internationalisierung einer

Branche. 200 Export Global 200 Export Global

Exporte bieten Wachstums-

chancen für Unternehmen. Mit 150 Herstellung von Mess-, 150

Exporte/Umsatz

Exporte/Umsatz

dem Außenhandel sind jedoch Kontroll- und Prüfgeräten

rechtliche, wirtschaftliche und

100 100 2008

politische Risiken verbunden.

2018

Importwettbewerb kann ein

größeres Risiko für Unter- 50 50

nehmen mit sich bringen, da

ausländische Produzenten die 0 Lokal Import 0 Lokal Import

Binnennachfrage befriedigen, 0 40 80 120 160 0 40 80 120 160

was sonst lokale Firmen über-

Importe/Binnennachfrage Importe/Binnennachfrage

nehmen würden.

QUELLE: WWW.IBISWORLD.DE

QUELLE: WWW.IBISWORLD.DEHerstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 16

Operative Bedingungen

Kapitalintensität | Technologie und Anwendungen | Umsatzvolatilität

Regulierung | Förderung

Kapitalintensität Der Grad der Kapitalintensität ergibt sich

aus dem Verhältnis von Kapitalgütern zu Kapitalintensität

Kapitaleinheiten pro Arbeitseinheit

Humankapital. Zur Annäherung kann das

Niveau

Verhältnis von Löhnen zu Abschreibun-

Die Kapitalintensität gen herangezogen werden. Die Kapitalin-

0,5

ist gering tensität der Branche ist auf einem 0,4

niedrigen Niveau. Während der Perso 0,3

nalaufwand dieser Branche im aktuellen

Jahr 30,2 % der Umsätze ausmacht, 0,2

betragen die Abschreibungen 3,7 % der 0,1

Umsätze. Daraus ergibt sich, dass für

jeden Euro, der für Kapitalaufwendungen 0,0

Wirtschaft Verarbeitendes Eisengießereien

investiert wird, 8,17 Euro für Personal Gewerbe

ausgegeben werden. Zur Herstellung von

Die gepunktete Linie zeigt eine hohe Kapitalintensität

Eisenguss-Erzeugnissen wird eine Vielzahl QUELLE: WWW.IBISWORLD.DE

von Maschinen und Anlagen gebraucht.

Beispielsweise benötigen Eisengießereien greifen die Branchenakteure vorwiegend

Schmelzöfen oder Formereien, in denen auf Arbeitskräfte für den Herstellungs

die Hohlformen meist aus Sand oder prozess zurück. Der Beruf des Gießers

Lehm hergestellt werden. Die Formen, in gehört zu den gefahrengeneigten Berufen

die das flüssige Eisen bzw. die Eisenle und wird häufig in Schichtarbeit ausge-

gierung gegossen wird, werden ebenfalls führt. Zusätzlich beschäftigen Eisengie

mithilfe von Maschinen erzeugt. Dennoch ßereien Ingenieure, Werkstofftechniker

QUELLE: WWW.IBISWORLD.DEHerstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 17

Operative Bedingungen

Kapitalintensität und die Entwicklung der Produkte, eine geringe Kapitalintensität und lassen

(Fortsetzung) wodurch ihre Bezahlung dementsprechend diese auch in den nächsten beiden Jahren

hoch ist. Diese beiden Faktoren sorgen für auf einem niedrigen Niveau verbleiben.

Technologieund Der technologische Wandel geht in der telligente Systeme, bestehend aus Sen-

Anwendungen Branche sehr schnell vonstatten und be- soren, Robotern und Kameras, können

einflusst die Entwicklung von neuen Pro- Abweichungen innerhalb weniger Milli-

dukten maßgeblich. Das Schlagwort lautet sekunden erfassen und Anpassungen vor-

Niveau

dabei Digitalisierung 4.0. Die Hersteller nehmen. Entwickelt wurde die Technolo-

Der technologische von Mess-, Kontroll- und Prüfgeräten gie von der Carl Zeiss AG und soll vor

Wandel ist schnell sehen sich als wichtigste Triebkraft in der allem in der Automobilindustrie für ein

Digitalisierung der Industrie und möchten genaueres und effizienteres Arbeiten

diese durch die Entwicklung neuer Geräte sorgen. Große Summen werden auch in

und Sensoren vorantreiben. So ist die Ver- die Entwicklung von Messgeräten und

netzung von Sensoren, Messgeräten und Sensoren für das autonome Fahren inves-

verschiedenen Maschinen zum Standard tiert. Hier sind äußerst genaue Sensoren

in der automatischen Produktion gewor- notwendig, die Daten innerhalb kürzester

den. Die Unternehmen arbeiten nun mit Zeit liefern und verarbeiten. Deutsche Un-

großem Einsatz daran, die Geräte genauer ternehmen investieren hohe Summen in

und einfacher zu gestalten. Als Beispiel diesen Bereich, um ihre Vormachtstellung

hierfür können Investitionen in das korre- auf dem Weltmarkt auch in den kommen-

lationsfreie Messen gesehen werden. In- den Jahren aufrechterhalten zu können.

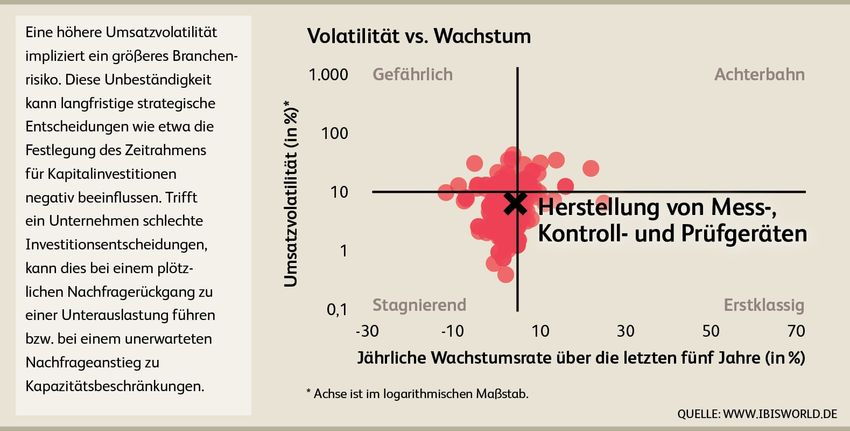

Umsatzvolatilität Die Umsatzvolatilität spiegelt die Verän- tilität auf. Im Durchschnitt unterschieden

derung der Wachstumsraten innerhalb sich die Wachstumsraten des Umsatzes in

der Branche wider. Eine geringe Volatili- den letzten fünf Jahren um 6,9 Prozent-

Niveau

tät lässt auf einen stabilen Trend schlie- punkte. Diese Schwankungen sind vor

Die Volatilität ßen, während starke Schwankungen ein allem auf eine eher ungleichmäßige Ent-

ist moderat Anzeichen für große Veränderungen in wicklung der Nachfrage zurückzuführen.

einer Branche sind. Die Branche der Her- Innovationen und neue Technologien

stellung von Mess-, Kontroll- und Prüf- sorgen in unregelmäßigen Zeitabständen

geräten weist eine moderate Umsatzvola- dafür, dass die Nachfrage nach bestimm-

QUELLE: WWW.IBISWORLD.DEHerstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 18

Operative Bedingungen

Umsatzvolatilität ten Produkten ansteigt. Dieser erhöhte Umsatzanstieg von 12,9 %, ausgelöst

(Fortsetzung) Bedarf führt zu einer Umsatzsteigerung durch eine hohe Nachfrage nach Sensoren

der Branche. In den darauffolgenden für Automatisierungstechnik, worauf ein

Jahren geht der Umsatz für gewöhnlich Umsatzrückgang im Jahr 2017 folgte. Für

leicht zurück, da die Abnehmer ihre die nächsten Jahre erwartet IBISWorld,

Anlagen bereits modernisiert haben und dass sich diese zyklische Entwicklung der

sich der Bedarf somit verringert. So gab es Nachfrage und die dadurch entstehende

zum Beispiel im Jahr 2016 einen starken moderate Volatilität fortsetzen werden.

Regulierung Die Regulierung der Branche ist äußerst die Physikalische-Technische Bundesan-

gering. Es gibt keine eigenen Gesetze oder stalt des Bundesministeriums für Wirt-

Niveau und Trend Die Vorschriften, welche die Führung der Un- schaft und Technologie. Daneben gibt das

ternehmen und Betriebe bestimmt. Auch Deutsche Institut für Normung auch ver-

Regulierung ist gibt es keine Kontrollorgane oder Insti- schiedene Normen und Standards für die

gering und der tutionen zur Überwachung der Unter- Industrie vor. Diese werden von den Her-

Trend ist konstant nehmensführung oder des Produktions- stellern erfüllt, um eine universelle Benut-

vorgangs. Trotzdem haben gesetzliche zung ihrer Geräte zu gewährleisten. Ent-

Bestimmungen für die Branche eine große wickeln die Produzenten jedoch bestimmte

Bedeutung. Diese geben nämlich genau Lösungen und Anwendungen gemeinsam

vor, wie Messgeräte gestaltet werden mit ihren Kunden, spielen Normen eine

müssen und welche Richtlinien sie erfüllen untergeordnete Rolle. Hier ist es von

müssen, um in Deutschland zugelassen größerer Bedeutung, dass die gewünschten

werden zu können. Das Mess- und Eichge- Anforderungen erfüllt werden. Überprü-

setz legt die Richtlinien fest, die Messgeräte fungen erfolgen durch private Anbieter, da

einhalten müssen, um verwendet werden viele Entwickler auch fürchten, dass die

zu dürfen. So dürfen die Geräte nur geeicht Vorteile ihrer Produkte durch Standardi-

verwendet werden, wobei die Eichung von sierungen verringert werden oder andere

staatlich anerkannten Prüfstellen erfolgen Anbieter die Möglichkeit erhalten, die ein-

muss. Die Aufsicht über das Messwesen hat gesetzten Technologien zu kopieren.

Förderung Die Branche erhält keine direkte Unter- und Messtechnik oder der Deutsche In-

stützung von staatlichen Einrichtungen dustrieverband für optische, medizinische

Niveau und TrendDie oder Organisationen. Indirekte Förderung und mechatronische Technologien setzen

kommt den Unternehmen der Branche sich für die Förderung der Unternehmen

Förderung ist durch Kooperationen mit öffentlichen ein. Sie fungieren als Schnittstelle

gering und der Universitäten oder anderen Forschungs- zwischen Politik und Wirtschaft und

Trend ist konstant einrichtungen zugute. Dadurch können vertreten die Interessen der Hersteller

die Hersteller von dem fachlichen Wissen gegenüber der Öffentlichkeit. Daneben

der Universitäten profitieren und gemein- betreibt der Verband Deutscher Maschi-

sam an einer Weiterentwicklung der nen- und Anlagenbau eine Fachgruppe

Produkte arbeiten. Daneben gibt es zahl- zum Thema Mess- und Prüftechnik und

reiche Verbände, die sich für die Branche unterstützt die Produzenten der Branche

einsetzen. Der AMA Verband fürSensorik dadurch ebenfalls.

QUELLE: WWW.IBISWORLD.DEHerstellung von Mess-, Kontroll- und Prüfgeräten Dezember 2018 19

Schlüsselstatistiken

Branchen daten

Brutto- Personal- Binnen-

Umsatz wertschöpfung Exporte Importe aufwand nachfrage

(Mio.€) (Mio. €) Betriebe Unternehmen Beschäftigte (Mio.€) (Mio.€) (Mio. €) (Mio. €)

2009 20.899,0 7.852,3 867 771 105.846 21.147,0 11.856,8 5.473,4 11.608,8

2010 23.375,4 9.722,2 886 776 108.278 25.748,8 13.369,4 5.598,6 10.996,0

2011 27.412,7 11.435,5 898 797 118.466 28.143,6 14.550,1 6.132,3 13.819,2

2012 28.050,9 11.331,5 936 827 123.255 29.071,7 14.437,9 6.507,5 13.417,1

2013 28.160,6 11.701,7 954 846 125.500 29.103,3 14.100,0 6.694,2 13.157,3

2014 28.882,6 12.117,4 951 843 128.930 29.424,3 15.113,6 6.948,6 14.571,9

2015 29.952,7 12.295,5 971 854 132.924 31.471,9 16.871,9 7.177,8 15.352,7

2016 33.827,0 13.365,8 1.001 894 138.465 32.591,9 16.552,6 7.611,9 17.787,7

2017 32.578,2 12.950,7 1.008 896 141.719 34.377,4 16.478,7 7.840,3 14.679,5

2018 33.187,4 13.332,6 1.008 895 143.884 33.473,0 16.903,0 8.010,9 16.617,4

2019 34.479,3 13.744,4 1.017 905 146.578 35.737,0 17.244,0 8.197,5 15.986,3

2020 35.676,8 14.088,9 1.026 914 149.342 35.435,0 17.557,0 8.392,8 17.798,8

2021 37.392,1 14.612,9 1.036 923 152.692 37.536,0 18.044,0 8.623,5 17.900,1

2022 37.838,7 14.632,3 1.045 932 154.825 36.987,0 18.058,0 8.795,3 18.909,7

2023 38.447,8 14.758,4 1.048 935 156.344 38.078,0 18.246,0 8.919,1 18.615,8

Jährliche Veränderung en Brutto-

Personal- Binnen-

Umsatz wertschöpfung Betriebe Unternehmen Beschäftigte Exporte Importe aufwand nachfrage

(%) (%) (%) (%) (%) (%) (%) (%) (%)

2010 11,8 23,8 2,2 0,6 2,3 21,8 12,8 2,3 -5,3

2011 17,3 17,6 1,4 2,7 9,4 9,3 8,8 9,5 25,7

2012 2,3 -0,9 4,2 3,8 4,0 3,3 -0,8 6,1 -2,9

2013 0,4 3,3 1,9 2,3 1,8 0,1 -2,3 2,9 -1,9

2014 2,6 3,6 -0,3 -0,4 2,7 1,1 7,2 3,8 10,8

2015 3,7 1,5 2,1 1,3 3,1 7,0 11,6 3,3 5,4

2016 12,9 8,7 3,1 4,7 4,2 3,6 -1,9 6,0 15,9

2017 -3,7 -3,1 0,7 0,2 2,4 5,5 -0,4 3,0 -17,5

2018 1,9 2,9 0,0 -0,1 1,5 -2,6 2,6 2,2 13,2

2019 3,9 3,1 0,9 1,1 1,9 6,8 2,0 2,3 -3,8

2020 3,5 2,5 0,9 1,0 1,9 -0,8 1,8 2,4 11,3

2021 4,8 3,7 1,0 1,0 2,2 5,9 2,8 2,7 0,6

2022 1,2 0,1 0,9 1,0 1,4 -1,5 0,1 2,0 5,6

2023 1,6 0,9 0,3 0,3 1,0 2,9 1,0 1,4 -1,6

Kennzahle n

Importe/ Umsatz/ Personal- Durchschnitts- Anteil der

IVA/Umsatz Nachfrage Exporte/Umsatz Mitarbeiter aufwand/Umsatz einkommen Wirtschaft

Mitarbeiter/

(%) (%) (%) (Tsd. €) (%) (€) (%)

Betrieb

2009 37,57 102,14 101,19 197,45 26,19 122,08 51.710,98 0,05

2010 41,59 121,58 110,15 215,88 23,95 122,21 51.705,79 0,06

2011 41,72 105,29 102,67 231,40 22,37 131,92 51.764,22 0,07

2012 40,40 107,61 103,64 227,58 23,20 131,68 52.797,05 0,07

2013 41,55 107,16 103,35 224,39 23,77 131,55 53.340,24 0,07

2014 41,95 103,72 101,88 224,02 24,06 135,57 53.894,36 0,07

2015 41,05 109,90 105,07 225,34 23,96 136,89 53.999,28 0,07

2016 39,51 93,06 96,35 244,30 22,50 138,33 54.973,46 0,08

2017 39,75 112,26 105,52 229,88 24,07 140,59 55.322,86 0,07

2018 40,17 101,72 100,86 230,65 24,14 142,74 55.676,10 0,07

2019 39,86 107,87 103,65 235,23 23,78 144,13 55.925,86 0,07

2020 39,49 98,64 99,32 238,89 23,52 145,56 56.198,52 0,07

2021 39,08 100,80 100,38 244,89 23,06 147,39 56.476,44 0,07

2022 38,67 95,50 97,75 244,40 23,24 148,16 56.808,01 0,07

2023 38,39 98,01 99,04 245,92 23,20 149,18 57.047,92 0,07

Die Zahlen sind inflationsbereinigt, Basisjahr 2018.

QUELLE: WWW.IBISWORLD.DEHaftungsausschluss

Dieses Produkt wird von der IBISWorld GmbH (nachstehend „IBISWorld“) haltenen Daten oder Informationen nutzen oder sich auf deren Richtigkeit

ausschließlich zur Nutzung durch die befugten Lizenznehmer unter strenger verlassen. Inhaber des Urheberrechts an dieser Publikation ist IBISWorld Ltd.

Einhaltung der mit IBISWorld geschlossenen Lizenzvereinbarungen bereit- Der Verkauf der Publikation erfolgt auf Basis der Zustimmung des Käufers, das

gestellt. IBISWorld übernimmt keine Garantie gegenüber Dritten in Bezug auf darin enthaltene Material ausschließlich für eigene Zwecke zu vervielfältigen.

die Vollständigkeit oder Richtigkeit der darin enthaltenen Daten oder In- Für den Fall, dass der Käufer das in dieser Publikation enthaltene Material in

formationen und lehnt jede Verantwortung oder (im gesetzlich zulässigen Vorträgen, Berichten oder Meinungen nutzt oder zitiert, die für Dritte

Rahmen) jede Haftung für Schäden oder Verluste ab, die Drittpersonen da- vorgesehen sind, verpflichtet sich der Käufer, die IBISWorld GmbH als Quelle

durch entstehen oder die diese dadurch verursachen, dass sie die darin ent- anzugeben.

Copyright 2018 IBISWorld LtdSie können auch lesen