Geschäftsbericht für das Jahr 2020 - Wohnungsbaugenossenschaft 1946 Kassel eG - wbg-kassel.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Geschäftsbericht

für das Jahr 2020

75. Geschäftsjahr

Wohnungsbaugenossenschaft

1946 Kassel eG

Holunderstraße 10

34128 Kassel

Bericht des Vorstandes über das Geschäftsjahr 2020 Organe der Genossenschaft Aufsichtsrat Merkel, Wolfgang Vorsitzender Dittrich, Ottmar stellv. Vorsitzender Nörthemann, Michael Schneppe, Rainer Rölert, Udo Opitz, Margrit Vorstand Quaß, Matthias Vorsitzender (hauptamtlich) Grau, Axel (nebenamtlich)

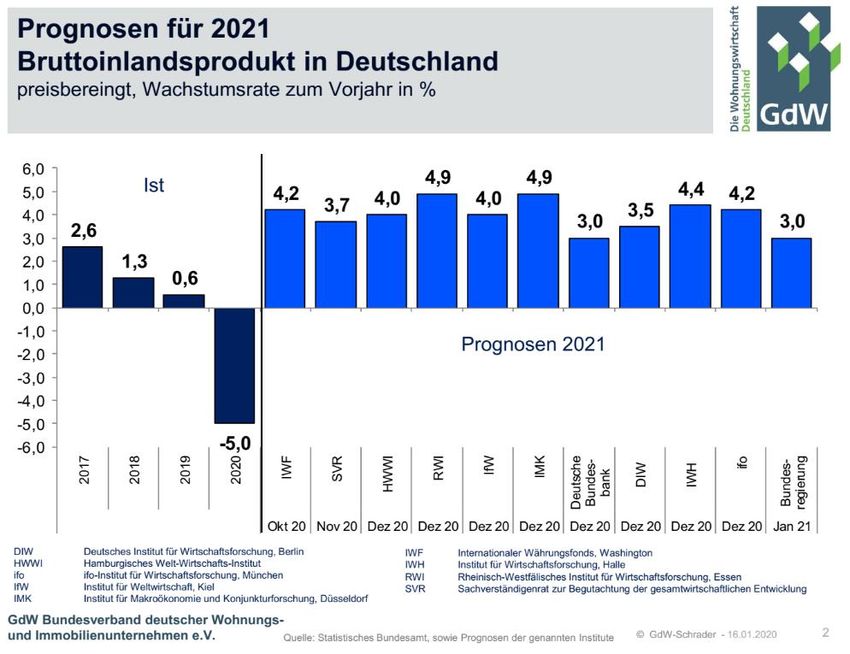

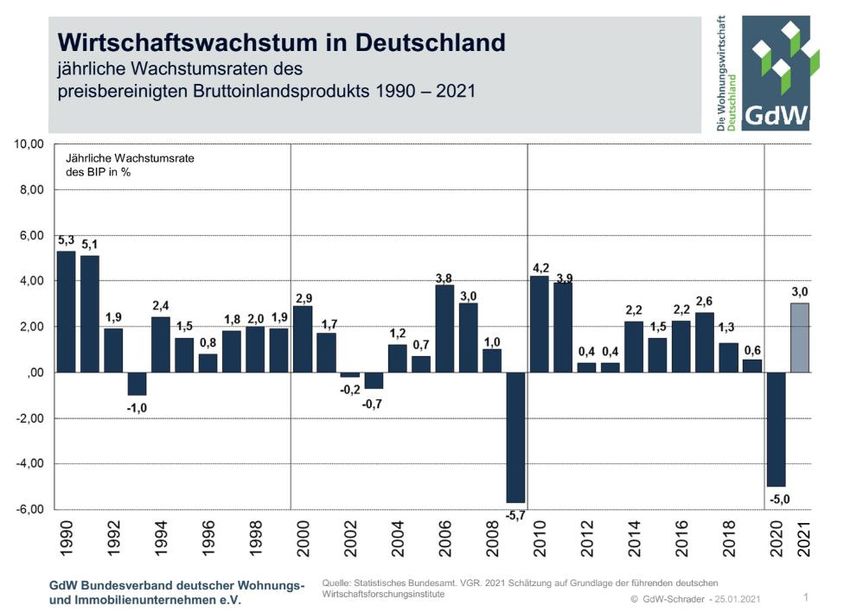

Bericht des Vorstandes Grundlagen des Unternehmens und Geschäftsverlauf Die Wohnungsbaugenossenschaft 1946 Kassel eG mit Sitz in 34128 Kassel, eingetragen beim Genossenschaftsregister Kassel unter der Nummer 341, verfügt über 41 Wohnhäuser mit 243 eigenen Wohnungen, 2 selbst genutzte Büroräume, 33 Stellplätze und 40 Garagen in Kassel und in Fuldatal. Damit hat sich der Bestand zum 31.12.2019 zum Vorjahr nicht verändert. Bestandsveränderungen sind derzeit nicht geplant. Unsere Wohnungen werden nur an Mitglieder vermietet. Die Nachfrage nach günstigen, gut ausgestatteten Wohnungen ist unverändert hoch. Unser Geschäftsmodell ist nicht auf mög- lichst hohe Mieten und kurzfristigen Gewinn ausgerichtet, sondern auf dauerhafte Nutzung durch zufriedene Mitglieder, die durch den guten Service unserer Genossenschaft langfristig die Treue halten. Die Genossenschaft verzeichnete am 31.12.2020 die Anzahl von 314 verbleibenden Mitglie- dern mit 1.402 Geschäftsanteilen. Die Mitgliederzahl stieg damit gegenüber dem Vorjahr um 5 Mitglieder. Die Anzahl der Geschäftsanteile erhöhte sich um 26 Anteile. Die gesamtwirtschaftliche Lage in Deutschland 2020/2021 Deutsche Wirtschaft durch Covid-19-Pandemie schwer getroffen Die gesamtwirtschaftliche Lage in Deutschland war im Jahr 2020 geprägt von der Corona- Pandemie. Der Ausbruch der Pandemie und der erste Lockdown im Frühjahr führten zu ei- nem historischen Einbruch des Bruttoinlandsprodukts im 2. Quartal 2020 um 9,8 %. Die Er- holung im Sommer wurde zum Jahresende durch die zweite Corona-Welle und den erneuten Lockdown gebremst. Insgesamt ist die Wirtschaftsleistung in Deutschland im Jahr 2020 nach ersten Berechnun- gen des Statistischen Bundesamtes um 5,0 % niedriger als 2019. Damit ist die deutsche Wirtschaft nach einer zehnjährigen Wachstumsphase wieder in eine tiefe Rezession ge- rutscht. Der konjunkturelle Einbruch fällt dabei zwar etwas weniger stark aus wie zuletzt wäh- rend der Finanz- und Wirtschaftskrise 2008/2009. Damals war das Bruttoinlandsprodukt um 5,7 % gesunken. Dennoch stellt die Coronakrise und die zur Eindämmung der Pandemie er- griffenen Maßnahmen, so sind sich die Experten einig, einen wirtschaftlichen Schock dar, dessen Ausmaß vermutlich alles in den Schatten stellt, was die Weltwirtschaft seit dem Zwei- ten Weltkrieg an Krisen erlebt hat. Ein Vergleich zur Finanzkrise von 2008/2009 etwa zeigt, dass die Coronakrise mehr Länder umfasst und der bisherige Verlauf andersartig ist. So ging dem Einbruch in der zweiten Jahreshälfte 2008 ein ausgeprägter Boom voraus, während sich die deutsche Wirtschaft am Ende des Jahres 2019 schon weitgehend im Abschwung befand.

Die Prognose des wirtschaftlichen Erholungsprozesses ist mit hohen Unsicherheiten behaf- tet, da die Dauer und wirtschaftlichen Auswirkungen der zweiten Lockdown-Phase bisher noch nicht absehbar sind und zudem die Wirtschaftsdaten der entscheidenden Monate No- vember und Dezember 2020 bislang noch nicht in ausreichendem Umfang vorliegen. Unklar ist auch, ob die im Winter 2020/2021 getroffenen Maßnahmen ausreichen, um die zweite Coronawelle schnell zu brechen und das Infektionsniveau auf ein niedriges Maß zu- rückzuführen, das auch langfristig gehalten werden kann. Die Wahrscheinlichkeit ist hoch, dass der fehlende Mut der Politik, entschieden zu handeln, dazu führt, dass ein nur mäßiger Rückgang der Zahl der Infizierten nach einer vergleichsweise langen Lockdown-Phase eine Lockerung der Restriktionen nach sich zieht, die in eine dritte Infektionswelle mündet. Ein weiterer Lockdown würde dann für noch mehr Verunsicherung bei Unternehmen, Selbststän- digen und Verbrauchern sorgen. Dies hätte verheerende Folgen für die wirtschaftliche Ent- wicklung. Vor allem da viele Unternehmen und Verbraucher nicht mehr die finanziellen Rück- lagen und Widerstandsfähigkeit haben, die sie noch zu Beginn der ersten Infektionswelle hat- ten.

Die Bundesregierung hat ihre Konjunkturprognose für die deutsche Wirtschaft Anfang des Jahres deutlich gesenkt. 2021 werde die Wirtschaft statt der ursprünglich erwarteten 4,4 % – angesichts der neuerlichen Einschränkungen – nur um 3 % zulegen. Die Vorausschätzungen der Wirtschaftsforschungsinstitute zur Wachstumsrate in 2021 bewegen sich in einer Spann- weite von 3 bis 4,9 %, wobei zu berücksichtigen ist, dass die Auswirkungen des Winterlock- downs nicht in vollem Umfang in die Prognosen der Institute eingeflossen sind. Bis Ende 2022 dürfte die deutsche Wirtschaft nach Einschätzung der Institute brauchen, um das Vor- krisenniveau der wirtschaftlichen Auslastung wieder zu erreichen. Allerdings kam die deutsche Wirtschaft 2020 mit einem Rückgang des BIP um 5,0 % voraus- sichtlich deutlich besser durch die Corona-krise als der europäische Durchschnitt (alle 27 EU- Staaten -7,5 %). Insbesondere die Wirtschaftsleistung der großen EU-Mitgliedstaaten Frank- reich und Italien war mit Einbrüchen von voraussichtlich über 9 % wesentlich stärker von den Folgen der Corona-Pandemie betroffen als der EU-Durchschnitt. Spanien muss laut Herbst- prognose der Europäischen Kommission sogar mit einem Rückgang des BIP um 12,4 % rechnen. Insgesamt wurde die Konjunktur in Europa im weltweiten Vergleich stark von der Coronakrise getroffen. So wird für die Wirtschaft der Vereinigten Staaten im Jahr 2020 mit - 3,5 % ein etwas geringerer Rückgang erwartet als in Deutschland. Für die Volksrepublik Chi- na wird dagegen sogar ein Wachstum von 2,1 % prognostiziert. Coronakrise traf Industrie und Dienstleistungsbereiche hart – allein das Baugewerbe legte 2020 zu Auf der Entstehungsseite des Bruttoinlandsprodukts in Deutschland hinterließ die Corona- Pandemie im Jahr 2020 deutliche Spuren in nahezu allen Wirtschaftsbereichen – die Produk- tion wurde sowohl in den Dienstleistungsbereichen als auch im Produzierenden Gewerbe teilweise massiv eingeschränkt. Im Produzierenden Gewerbe (ohne Baugewerbe) ging die Wirtschaftsleistung 2020 gegen- über dem Vorjahr um 9,7 % zurück, im Verarbeitenden Gewerbe sogar um 10,4 %. Die In- dustrie war vor allem in der ersten Jahreshälfte von den Folgen der Corona-Pandemie betrof- fen, unter anderem durch die zeitweise gestörten globalen Lieferketten. Allerdings war es im Produzierenden Gewerbe im Gegensatz zu den anderen Wirtschaftsbereichen in Deutsch- land bereits im Jahr 2019 zu signifikanten Produktionseinbußen gekommen (-3,6 %).

Besonders deutlich zeigte sich der konjunkturelle Einbruch in den Dienstleistungsbereichen, die zum Teil so starke Rückgänge wie noch nie verzeichneten. Exemplarisch hierfür steht der zusammengefasste Wirtschaftsbereich Handel, Verkehr und Gastgewerbe, dessen Wirt- schaftsleistung um 6,3 % niedriger war als 2019. Dabei gab es durchaus gegenläufige Ent- wicklungen: Der Onlinehandel nahm deutlich zu, während der stationäre Handel zum Teil tief im Minus war. Ein äußerst niedriges Fahrgastaufkommen im Verkehr und die starken Ein- schränkungen in der Beherbergung und der Gastronomie führten in diesen Bereichen eben- falls zu historischen Rückgängen. Ähnlich sah es im Bereich der Unternehmensdienstleister aus, zu dem beispielsweise die Au- tovermietung, die Arbeitnehmerüberlassung, die Reisebüros und -veranstalter sowie die Messe-, Ausstellungs- und Kongressveranstalter gehören. Einreisebeschränkungen und Rei- sewarnungen, abgesagte Messen und die geringe Nachfrage nach Leiharbeitnehmern und im Mietwagengeschäft führten dazu, dass sich die Bruttowertschöpfung im Jahr 2020 über- durchschnittlich stark verringerte, und zwar um 7,9 %. Bei den sonstigen Dienstleistern, zu denen neben Sport und Unterhaltung auch die Kreativ- wirtschaft zählt, schlugen sich die Auswirkungen der Pandemie und deren Bekämpfung be- sonders heftig nieder. Da im Verlauf des Jahres Kultur-, Sport- und Freizeiteinrichtungen nur sehr eingeschränkt oder gar nicht betrieben werden durften und zahlreiche Veranstaltungen abgesagt werden mussten, sank die preisbereinigte Bruttowertschöpfung im Vergleich zum Vorjahr um 11,3 %

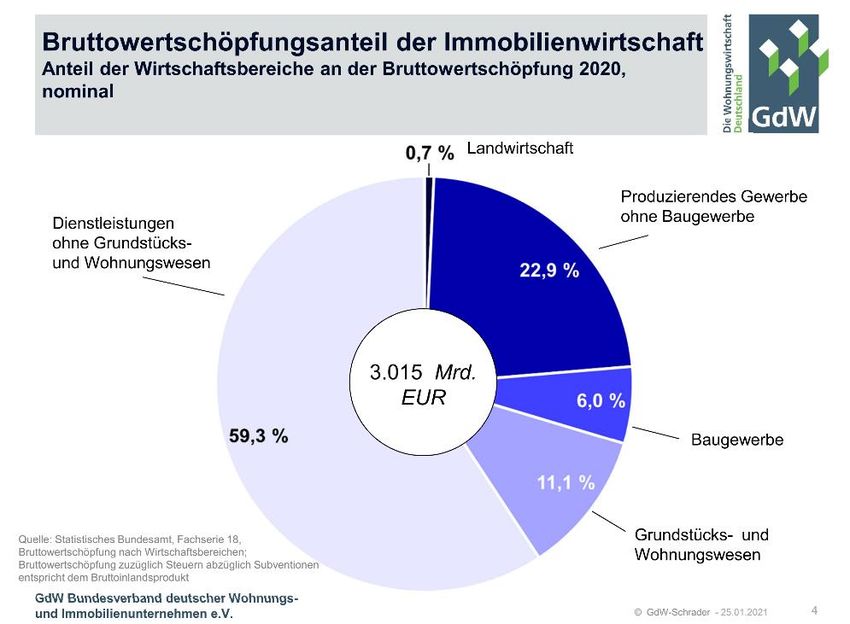

. Die Grundstücks- und Wohnungswirtschaft, die im Jahr 2020 rund 11,1 % der gesamten Bruttowertschöpfung erzeugte, musste leichte Einbußen hinnehmen und verlor im Vorjahres- vergleich 0,5 % ihrer Wirtschaftsleistung. 2019 war sie noch um 1 % gewachsen. Der erste reale Rückgang der Wirtschaftsleistung in der Immobilienwirtschaft seit sieben Jahren dürfte vor allem auf Umsatzrückgänge im Bereich der Gewerbevermietung und beim Handel mit Immobilien zurück zu führen sein. Bei der Wohnungsvermietung sind bisher coronabedingt keine signifikanten Mietrückstände oder gar ein Rückgang der Wohnungsnachfrage feststell- bar. Für gewöhnlich erreicht die Wachstumsrate der Grundstücks- und Wohnungswirtschaft nur moderate Werte und ist zudem nur geringen Schwankungen unterworfen. Trotz des leichten Wertschöpfungsrückgangs beweisen die Immobiliendienstleister auch im Krisenjahr 2020 ih- re stabilisierende Funktion für die Gesamtwirtschaft. Nominal erzielte die Grundstücks- und Immobilienwirtschaft 2020 eine Bruttowertschöpfung von 335 Milliarden EUR. Eine höhere Wirtschaftsleistung als im Jahr zuvor konnte 2020 allein die Bauwirtschaft ver- buchen: Trotz aller Einschränkungen nahm die Bruttowertschöpfung im Vorjahresvergleich um 1,4 % zu. Insbesondere der Wohnungsbau und der öffentliche Bau expandierten weiter deutlich. Aufwärtstrend am Arbeitsmarkt nach 14 Jahren Zuwachs vorerst beendet Der plötzliche und gravierende Einbruch der Wirtschaftsleistung setzte den Arbeitsmarkt massiv unter Druck. So wurde die Wirtschaftsleistung in Deutschland im Jahr 2020 nur noch von durchschnittlich 44,8 Millionen Erwerbstätigen erbracht. Das waren 477.000 Personen oder 1,1 % weniger als 2019.

Damit endete aufgrund der Corona-Pandemie der über 14 Jahre anhaltende Anstieg der Er-

werbstätigkeit, der sogar die Finanz- und Wirtschaftskrise 2008/2009 überdauert hatte. Be-

sonders betroffen waren geringfügig Beschäftigte sowie Selbstständige, während die Zahl

der sozialversicherungspflichtig Beschäftigten stabil blieb. Vor allem die erweiterten Regelun-

gen zur Kurzarbeit dürften hier Entlassungen verhindert haben.

Die Zahl der Arbeitslosen, nach Definition der Bundesagentur für Arbeit, stieg im Jahres-

durchschnitt 2020 um 18,9 % auf einen Wert von 2,7 Millionen Arbeitssuchende. Noch im

Jahr zuvor war die Arbeitslosenzahl um 3,1 % gesunken. Die Arbeitslosenquote stieg von 5,0

% auf 5,9 %. Die Auswirkungen des verschärften Lockdowns im Winter 2020/2021 auf die

Zahl der Arbeitslosen werden sich erst im Laufe des Jahres 2021 zeigen. Trotzdem wird der

allmähliche Erholungsprozess der Wirtschaft bereits für einen Rückgang der registrierten Ar-

beitslosigkeit in einer Größenordnung von etwa 75.000 Personen sorgen. Knapp ein Fünftel

des Zuwachses aus 2020 könnte damit bereits wieder abgebaut sein.

Demografisch bedingt nimmt das Erwerbspersonenpotenzial in Deutschland bereits seit län-

gerem ab. Der Trend einer alternden Bevölkerung bedingt, dass sich mehr Personen in den

Ruhestand zurückziehen als neu in das Erwerbsleben eintreten. Nach Berechnungen des In-

stitutes für Arbeitsmarkt und Berufsforschung (IAB) in Nürnberg schrumpfte das Erwerbsper-

sonenpotenzial – die Alterung der Bevölkerung isoliert betrachtet – im Jahr 2020 und im Jahr

2021 jeweils um 330.000 Arbeitskräfte.1

Damit das Arbeitskräfteangebot in Deutschland auch in Zukunft nicht nennenswert

schrumpft, müsste die Nettozuwanderung nach Modellrechnungen des IAB bis 2050 in einer

Spanne von 346.000 Personen (bei extrem steigenden Erwerbsquoten) bis 533.000 Perso-

nen (bei realistisch steigenden Erwerbsquoten) pro Jahr liegen.2

1

IAB (2020): Arbeitsmarkt auf schwierigem Erholungskurs, IAB-Kurzbericht 19|2020. Nürnberg.

2

IAB (2015): Zuwanderungsbedarf aus Drittstaaten in Deutschland bis 2050. Bertelsmann-Stiftung. Gütersloh.

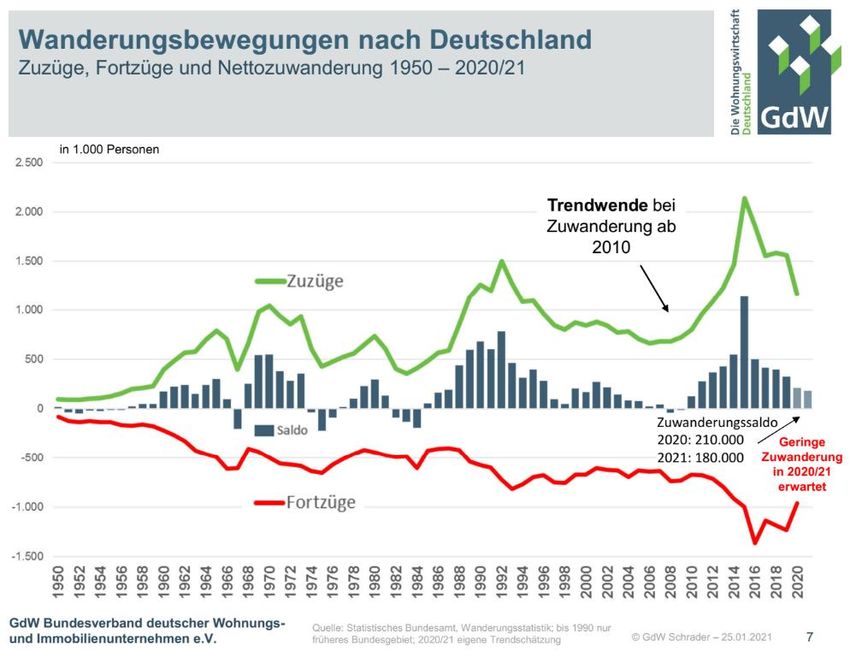

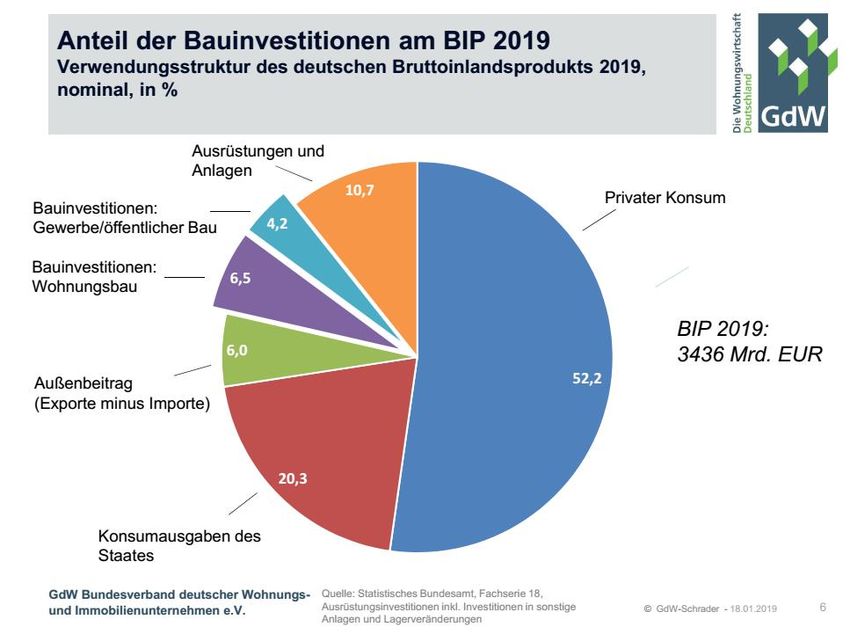

Im Jahr 2020 ist die Nettozuwanderung nach Deutschland erstmals seit langen so stark ge- sunken, das weder der natürliche Bevölkerungsrückgang noch das schrumpfende Erwerbs- personenpotenzial ausgeglichen werden konnte. Nach ersten groben Berechnungen für 2020 geht das Statistische Bundesamt von einem Rückgang des Zuwanderungssaldos auf 180.000 bis 240.000 Personen aus. Für das laufende Jahr 2021 wird sich dieser Trend vo- raussichtlich weiter fortsetzen. In beiden Jahren dürften sich insbesondere Reisebeschrän- kungen durch die Corona-Pandemie und wirtschaftliche Folgen eindämmend auf die Wande- rung auswirken. Damit dürfte die Bevölkerungszahl Deutschlands auch 2021 wie bereits im Jahr 2020 leicht abnehmen. Nachfrage ging massiv zurück, nur Zuwächse bei staatlichen Konsumausgaben und dem Bauinvestitionen Auch auf der Nachfrageseite waren die Auswirkungen der Corona-Pandemie deutlich sicht- bar. Anders als während der Finanz- und Wirtschaftskrise, als der gesamte Konsum die Wirt- schaft stützte, gingen die privaten Konsumausgaben im Jahr 2020 im Vorjahresvergleich preisbereinigt um 6,0 % und damit so stark wie noch nie zurück. Besonders stark brachen die Konsumausgaben für Beherbergungs- und Gaststättendienstleistungen sowie für Freizeit-, Unterhaltungs- und Kulturdienstleistungen ein. Im Gegensatz zu den privaten Konsumausgaben wirkten die Konsumausgaben des Staates mit einem preisbereinigten Anstieg von 3,4 % in der Corona-Krise stabilisierend, wozu unter anderem die Beschaffung von Schutzausrüstungen und Krankenhausleistungen beitrug. Da- mit stiegen die staatlichen Konsumausgaben stärker als in den drei vorangegangenen Jah- ren. Insgesamt ging der inländische Verbrauch im Jahr 2020 preisbereinigt um 4,1 % gegen- über 2019 zurück. Die Bruttoanlageinvestitionen verzeichneten preisbereinigt mit -3,5 % den deutlichs- ten Rückgang seit der Finanz- und Wirtschaftskrise 2008/2009. Dabei legten die Bau- investitionen entgegen diesem Trend um 1,5 % zu. In Ausrüstungen – das sind vor al- lem Investitionen in Maschinen und Geräte sowie Fahrzeuge – wurden im Jahr 2020 dagegen preisbereinigt 12,5 % weniger investiert als im Vorjahr.

Die Corona-Pandemie wirkte sich auch auf den Außenhandel massiv aus: Die Exporte und

Importe von Waren und Dienstleistungen gingen im Jahr 2020 erstmals seit 2009 zurück, die

Exporte preisbereinigt um 9,9 %, die Importe um 8,6 %. Besonders groß war der Rückgang

der Dienstleistungsimporte, was vor allem am hohen Anteil des stark rückläufigen Reisever-

kehrs lag.

Das Handelsvolumen der deutschen Wirtschaft mit dem Ausland ist entsprechend gesunken:

In nominaler Betrachtung lag der Außenbeitrag im Jahr 2020 knapp 12 Milliarden Euro unter

dem Vorjahreswert. Der negative Außenbeitrag trug damit -1,1 Prozentpunkte zum BIP-

Rückgang bei.

Eckdaten zur Konjunkturentwicklung in Deutschland

2015 2016 2017 2018 2019 2020 2021

Veränderung in % gegenüber dem Vor-

jahr (reale Entwicklung)

Reales Bruttoinlandsprodukt 1,5 2,2 2,6 1,3 0,6 -5,0 3,0

Privater Konsum 1,9 2,4 1,5 1,5 1,6 -6,0 3,6

Konsumausgaben des Staates 2,9 4,0 1,6 1,2 2,7 3,4 0,0

Bauinvestitionen – 1,4 3,8 0,8 2,6 3,8 1,5 1,3

Wohnungsbauinvestitionen – 0,7 5,0 0,6 3,0 4,0 2,1 1,5

Exporte 5,4 5,4 5,4 5,4 5,4 -9,9 7,6

Arbeitsmarkt

Erwerbstätige in Tsd. (Jahresdurchschnitt) 43.122 43.655 44.262 44.868 45.269 44.792 44.997

Veränderung in % gegenüber Vorjahr 0,9 1,2 1,4 1,4 0,9 -1,1 0,5

Arbeitslose in Tsd. (Jahresdurchschnitt) 2.795 2.691 2.533 2.340 2.267 2.695 2.620

... Arbeitslosenquote* 6,4 6,1 5,7 5,2 5,0 5,9 5,8

Quelle: Statistisches Bundesamt, Fachserie 18, Reihe 1.1; 2020 erste vorläufige Ergebnisse; Bundesagentur für Arbeit, Arbeitslosig-

keit im Zeitverlauf; Werte für 2021 Schätzung nach Instituten und Bundesregierung Ende 2020/Anfang 2021

Alles in allem wird der zweite Lockdown im Winter 2020/2021 weniger gravierende Wirt-

schaftseinbußen mit sich bringen als jener im Frühjahr 2020. Dennoch überlagert der neuerli-

che Einbruch den kräftigen Aufholprozess der deutschen Wirtschaft, der sich in einem Re-

kordzuwachs im dritten Quartal 2020 niedergeschlagen hatte. So wurde der im Mai begonne-

ne Erholungsprozess unterbrochen.

Mit Beginn der Pandemie gingen die Ausgaben der Verbraucher deutlich stärker zurück als

ihre verfügbaren Einkommen, und die Sparquote stieg spiegelbildlich sehr kräftig an. Wenn

im Laufe des Jahres 2021 die Schutzmaßnahmen Schritt für Schritt zurückgefahren werden

können, wird sich der private Verbrauch nach Einschätzung der Institute sehr dynamisch er-

holen. Dabei dürfte im weiteren Verlauf ein Teil der unfreiwillig während der Pandemie gebil-

deten Ersparnisse zusätzlich ausgegeben und Konsum nachgeholt werden. Mit einem Plus

von 3,6 % dürfte der private Verbrauch wieder deutlich positiv zur Erholung der Wirtschaft

beitragen.

Sobald die Wirtschaft im Frühjahr 2021 wieder auf einen Erholungspfad einschwenkt, die

Auslandsnachfrage steigt sowie die Unterauslastung sinkt, sollten mit gewisser zeitlicher Ver-

zögerung auch die Unternehmensinvestitionen wieder an Schwung gewinnen. Bis Ende 2022

erwarten die Institute, dass die gewerblichen Investitionen wieder ein Niveau erreicht haben,

das einer konjunkturellen Normallage entspricht.Bauwirtschaft trotzt der Coronakrise – aber ruhigeres Geschäft als vor der Pandemie Die Bauinvestitionen blieben im Krisenjahr 2020 die entscheidende Stütze der Konjunktur und stiegen abermals um 1,5 %. Allerdings blieb dieses Wachstum hinter der Vorjahresdy- namik (+3,8 %) zurück. Der Wohnungsbau entwickelte sich wie in den Vorjahren überdurch- schnittlich und stieg um 2,1 %, während die Nichtwohnbauten mit einem Zuwachs von 0,5 % kaum noch zulegen konnten. Der öffentliche Hoch- und Tiefbau entwickelte sich 2020 ebenfalls positiv (1,7 %), zeigte aber eine deutlich geringere Wachstumsrate als der Wohnungsbau. Der Auftragsbestand aus den Zeiten gut gefüllter öffentlicher Kassen befindet sich weiterhin auf komfortablem Niveau und dürfte einem stärkeren Rückgang der Investitionstätigkeit entgegenstehen. Zudem werden die Kommunen, die für einen Großteil der öffentlichen Bautätigkeit verantwortlich sind, durch die Hilfspakete des Bundes finanziell unterstützt. Somit ist für 2021 mit einem Anziehen der öffentlichen Bauinvestitionen zu rechnen. Im gewerblichen Bau schlug sich die Rezession in der Industrie nieder. Im Vergleich zum Vorjahr konnte 2020 das bereits niedrige Investitionsniveau lediglich gehalten werden. Die anhaltende Unsicherheit über den weiteren Verlauf der Pandemie und die gesamtwirtschaftli- che Erholung dürften den Anreiz reduzieren, langfristige Bauprojekte anzustoßen. In Neubau und Modernisierung der Wohnungsbestände flossen 2020 rund 236 Milliarden EUR. Anteilig konnte der Wohnungsbau seine Position innerhalb der Bauinvestitionen weiter ausbauen. 2020 flossen 61 % der Investitionen in den Neubau und die Modernisierung von Wohnungen. Zehn Jahre zuvor hatte der Anteil bei 56 % gelegen. Die Wohnungsbauinvestitionen erwiesen sich im Verlauf der Pandemie angesichts nur gerin- ger Restriktionen auf der Angebotsseite und einer nur wenig beeinträchtigten Nachfrage bis- her als relativ robust. Auch die zweite Welle belastete die Entwicklung der Wohnungsbauin- vestitionen bislang nur wenig. Nach einem leichten Rückgang im Winter 2020/2021 sollten die Wohnungsbauinvestitionen nach Erwartung der Institute ab dem kommenden Frühjahr wieder auf einen Expansionspfad einschwenken. Trotz der anhaltenden Preissteigerung wer- den die Wohnungsbauinvestitionen damit auch 2021 Motor der Bauwirtschaft bleiben. Nach Schätzung der Institute dürften sie um rund 1,5 % steigen. Der Zuwachs bei den Bauinvesti- tionen insgesamt wird dagegen mit 1,3 % etwas verhaltener ausfallen.

Die Preisentwicklung beim Erwerb von Wohnimmobilien hat sich bisher nicht abgeschwächt. Im Niedrigzinsumfeld und auch vor dem Hintergrund krisenbedingter Zukunftsängste schei- nen gerade Wohnimmobilien eine attraktive Anlageform zu bleiben. Außerdem könnte eine vorübergehende Nachfrageverschiebung hin zu Wohnraum aufgrund pandemiebedingter Verlagerung von beruflichen und privaten Tätigkeiten nach Hause einen gewissen zusätzli- chen Nachfrageimpuls ausgelöst haben. Zudem könnte der Trend zur Verlagerung der Wohnraumnachfrage in Gebiete außerhalb der Ballungszentren durch die Pandemie Fahrt aufnehmen; dort ließe sich das Wohnraumangebot leichter ausweiten. Wohnungsbaugenehmigungen steigen – letzter Höchststand aus 2016 könnte 2021 übertroffen werden Im Jahr 2020 dürften nach letzten Schätzungen die Genehmigungen für rund 374.000 neue Wohnun- gen auf den Weg gebracht worden sein. Damit wurden 3,7 % mehr Wohnungen bewilligt als im Jahr zuvor.

Im längeren Zeitvergleich liegt die Zahl neu genehmigter Wohnungen damit auf einem hohen Niveau.

Mehr genehmigte Wohnungen als im Jahr 2020 gab es seit der Jahrtausendwende nur im Jahr 2016

mit über 375.000 bewilligten Wohnungen. Seit einem Tiefstand im Jahr 2009 haben sich die jährlichen

Baugenehmigungen von etwa 178.000 auf fast 374.000 im Jahr 2020 mehr als verdoppelt.

Baugenehmigungen

2019 2020*

Veränderung

Januar bis Januar bis

gegen Vorjah-

Dezember Dezember

reszeitraum

Anzahl der genehmigten Wohnungen

Genehmigungen insgesamt (einschl. Bestandsmaßnah-

360.493 374.000 3,7%

men)

dar.: Wohnungen (Neubau) in Ein- und Zweifamilienhäu-

112.211 118.000 5,2%

sern

davon Einfamilienhäuser 90.901 93.000 2,3%

Zweifamilienhäuser 21.310 25.000 17,3%

dar.: Wohnungen (Neubau) in Mehrfamilienhäusern 188.481 195.000 3,5%

davon: Eigentumswohnungen 84.701 80.000 -5,6%

Mietwohnungen 103.780 115.000 10,8%

Quelle: Statistisches Bundesamt, Bautätigkeitsstatistik; *2019 eigene Schätzung auf Grundlage der Statistik bis

11/2019

Mehr Wohnungen wurden 2020 sowohl beim Neubau von Ein- und Zweifamilienhäusern

(+5,2 %) als auch im Geschosswohnungsbau (+3,5 %) auf den Weg gebracht. Beim Ge-

schosswohnungsbau zeigte sich eine gespaltene Dynamik. Während die Zahl neuer Miet-

wohnungen deutlich zulegte (+10,8 %), brach die Zahl genehmigter Eigentumswohnungen

spürbar ein (-5,6 %). Bereits 2019 hatte sich dieser gegenläufige Trend angedeutet, der sich

2020 nun verstärkt fortgesetzt hat. Insgesamt werden 2020 voraussichtlich rund 80.000 Ei-

gentumswohnungen und 115.000 Mietwohnungen im Geschosswohnungsbau auf den Weg

gebracht worden sein.

Insgesamt kann bei einem Genehmigungsvolumen von rund 374.000 Wohnungen im Jahr

2020 davon ausgegangen werden, dass etwa 196.000 dieser neu genehmigten Wohnungen

aller Voraussicht vermietet werden. Dies sind 52 % der Baugenehmigungen des Jahres

2020. Dabei wird berücksichtigt, dass auch von den neu genehmigten Ein- und Zweifamilien-

häusern sowie von den Eigentumswohnungen ein Teil vermietet wird und die in Wohnheimen

erstellten Wohnungen vollständig sowie ein Großteil der durch Maßnahmen im Bestand er-

stellten Wohneinheiten den Mietwohnungen zuzurechnen sind.

Die Nachfrage nach Wohnraum bleibt derweil grundsätzlich hoch. Insbesondere der Zuzug

der vergangenen Jahre in die Metropolen sorgte für steigende Mieten und Immobilienpreise.

Allerdings fällt die Dynamik dieser Impulse schwächer aus als in den Boomjahren. So ist

2021 mit einem hohen aber nicht mehr so stark anwachsenden Genehmigungsvolumen im

Wohnungsbau von 380.000 Wohneinheiten auszugehen. Dies entspricht einem Zuwachs von

1,6 %.

Für die bestehende Wohnungsknappheit in etlichen wachsenden Großstädten und Ballungs-

räumen entscheidender ist jedoch die Si-tuation des Bauüberhangs – also der Wohnungen,

deren Bau zwar genehmigt ist, deren Fertigstellung aber noch auf sich warten lässt. Zwi-

schen 2008 und 2019 hat sich der Bauüberhang bundesweit von rund 320.000 auf 740.000

genehmigte und noch nicht fertiggestellte Wohnungen mehr als verdoppelt. Bis Ende 2020

dürften 770.000 Wohnungen auf ihre Fertigstellung warten. Neben verlängerten Planungs-

verfahren und zunehmenden lokalen Protesten gegen neue Bauvorhaben fehlen auch die

Kapazitäten genehmigte Vorhaben zeitnah umzusetzen.Baufertigstellungen steigen 2021 voraussichtlich auf 308.000 Wohneinheiten.

Die hohe Zahl an Baugenehmigungen sowie der wachsende Bauüberhang bewirken, dass

die Zahl der Baufertigstellungen auch in den nächsten Jahren aufwärtsgerichtet sein wird. Im

Jahr 2020 werden erstmals seit langen wieder über 300.000 Wohnungen fertig gestellt wor-

den sein. Damit ist die Zahl der neu errichteten Wohnungen im Vergleich zum Vorjahr um

2,8 % gestiegen. Im laufenden Jahr 2021 ist mit einem erneuten Zuwachs um etwa 2,1 % auf

rund 308.000 Wohnungen zu rechnen. Dieser Anstieg wird weiterhin schwerpunktmäßig von

einer Ausweitung des Mietwohnungsbaus getragen werden. Sowohl 2020 als 2021 dürften im

Geschosswohnungsbau mehr Mietwohnungen als Eigentumswohnungen fertiggestellt wer-

den. Eine Entwicklung, die sich bei den Baugenehmigungen bereits seit 2016 abzeichnet.

In Deutschland müssten zwischen 2018 und 2025 allerdings rund 320.000 Wohnungen pro

Jahr neu gebaut werden. Davon werden rund 80.000 Wohnungen pro Jahr im sozialen Miet-

wohnungsbau und weitere 60.000 Wohnungen im preisgünstigen Marktsegment benötigt,

insgesamt also 140.000 Mietwohnungen im bezahlbaren Segment. Dies ergibt eine Modell-

rechnung auf Grundlage verschiedener Wohnungsmarktprognosen.3 Basisannahme ist dabei

eine relativ hohe Nettozuwanderung nach Deutschland, die im Durchschnitt der Jahre 2018

bis 2025 rund 300.000 Personen pro Jahr beträgt. Bedingt durch den Schock der Coronakri-

se dürfte die Nettozuwanderung nach Deutschland in den Jahren 2020 und 2021 allerdings

deutlich unter diesem Wert bei etwa 200.000 Personen liegen. Sollte sich das vergleichswei-

se niedrige Niveau der Zuwanderung verstetigen, dürfte die Wohnungsnachfrage auf rund

280.000 neu zu errichtende Wohneinheiten absinken. Unter diesen Rahmenbedingungen wä-

re die derzeitige Bautätigkeit ausreichend um den Wohnungsbedarf zu decken. Nicht berück-

sichtig ist dabei der regionale Mismatch: Wohnungen fehlen insbesondere in Großstädten,

Ballungszentren und Universitätsstädten. Hier hat es in den vergangenen Jahren enorme

Versäumnisse der Wohnungsbaupolitik gegeben. Es wurde schlicht zu wenig gebaut.

Insbesondere beim preisgünstigen Wohnungsbau besteht das Delta zwischen Wohnungsbe-

darf und Bautätigkeit nach wie vor fort. Dies führt vor allem eines vor Augen: Das konzertierte

Handeln aller Akteure und eine gezielte Förderung von Bund, Ländern und Kommunen, um

bestehende Hürden für mehr bezahlbaren Wohnungsbau aus dem Weg zu räumen, muss

trotz der erreichten Erfolge konsequent fortgesetzt werden.

Zur Lösung dieser gesamtgesellschaftlichen Aufgabe muss insbesondere der Bund im Zu-

sammenspiel mit den Ländern noch stärker als bisher finanzielle Verantwortung für deutlich

mehr Sozialen Wohnungsbau übernehmen.

3

Pestel-Institut (2015): Modellrechnung zu den langfristigen Kosten und Einsparungen eines Neustarts des sozialen

Wohnungsbaus sowie Einschätzung des aktuellen und mittelfristigen Wohnungsbedarfs, Hannover; sowie eigene Fort-

schreibung

Quelle: GdW / Gesamtverband der Wohnungswirtschaft DeutschlandsRegionale Lage - Mietpreis

Der durchschnittliche Mietpreis in Kassel liegt bei 8,38 €/m2.

Mietpreisspiegel für Mietwohnungen 2020 Mietpreise Vergleich im Jahr 2011 - 2020

m2 Kassel HE DE Jahr Kassel HE DE

30m2 10,08 € 15,27 € 11,86 € 30m2 Mietwohnung

60m2 7,86 € 10,62 € 8,07 € 2011 7,84 € 10,47 € 7,63 €

100m2 8,44 € 10,19 € 9,27 € 2012 6,93 € 10,78 € 7,91 €

2013 8,21 € 11,56 € 8,38 €

Mietspiegel Kassel

2014 8,40 € 12,08 € 8,62 €

2015 9,56 € 13,09 € 9,41 €

2016 8,88 € 14,32 € 11,59 €

2017 9,15 € 13,48 € 9,68 €

2018 9,92 € 14,21 € 11,06 €

2019 10,21 € 16,18 € 11,33 €

60m2 Mietwohnung

2011 5,00 € 7,56 € 5,56 €

2012 5,07 € 7,70 € 5,69 €

2013 5,86 € 8,23 € 5,93 €

2014 6,30 € 8,77 € 6,12 €

2015 6,77 € 9,04 € 6,56 €

2016 6,96 € 9,89 € 7,34 €

2017 6,94 € 9,91 € 7,37 €

2018 7,55 € 10,29 € 7,59 €

2019 7,50 € 10,91 € 7,83 €

100m2 Mietwohnung

2011 6,09 € 7,35 € 6,11 €

2012 5,04 € 7,33 € 6,31 €

2013 6,85 € 7,86 € 6,72 €

2014 6,57 € 8,23 € 7,02 €

2015 7,40 € 9,27 € 7,61 €

2016 7,53 € 9,85 € 8,41 €

2017 7,86 € 10,08 € 7,49 €

2018 7,51 € 10,24 € 8,88 €

2019 8,14 € 10,54 € 9,13 €

Mietspiegel Kassel Stand 9/2020 ein Service von © wohnungsboerse.netEntwicklung der Mietpreise für Wohnungen in Kassel Mietpreise für Wohnungen in den verschiedenen Stadtteilen von Kassel Stadtteil € / m2 Stadtteil € / m2 Bad Wilhelmshöhe 9,22 € Nordshausen 7,75 € Bettenhausen 7,59 € Oberzwehren 7,18 € Brasselsberg 8,80 € Philippinenhof-Warteberg 9,29 € Fasanenhof 8,68 € Rothenditmold 7,79 € Forstfeld 8,17 € Südstadt 8,04 € Harleshausen 8,61 € Süsterfeld/Helleböhn 7,10 € Jungfernkopf 8,87 € Unterneustadt 9,85 € Kirchditmold 8,19 € Waldau 6,82 € Mitte 8,86 € Wehlheiden 8,61 € Niederzwehren 8,11 € Wesertor 9,28 € Nord-Holland 8,43 € Wolfsanger/Hasenhecke 7,62 € Mietspiegel Kassel Stand 9/2020 ein Service von © wohnungsboerse.net

Mietpreisspiegel für Häuser 2020 Mietpreise Vergleich im Jahr 2011 - 2020

m2 Kassel HE DE Jahr Kassel HE DE

100m2 9,48 € 10,44 € 9,43 € 100m2 Haus

150m2 8,59 € 10,59 € 9,39 € 2011 5,81 € 7,79 € 7,04 €

200m2 8,69 € 10,50 € 9,53 € 2012 6,45 € 8,02 € 7,13 €

2013 6,07 € 8,33 € 7,26 €

Mietspiegel Kassel

2015 7,98 € 7,69 € 7,79 €

2016 7,95 € 8,98 € 8,21 €

2017 8,05 € 9,38 € 8,92 €

2018 8,57 € 10,21 € 8,73 €

2019 8,91 € 10,01 € 8,95 €

150m2 Haus

2011 5,08 € 7,68 € 7,27 €

2012 6,39 € 7,50 € 7,07 €

2013 7,29 € 7,73 € 7,37 €

2015 7,67 € 8,13 € 7,89 €

2016 8,54 € 9,35 € 8,62 €

2017 8,56 € 10,01 € 9,14 €

2018 8,17 € 10,19 € 9,12 €

2019 8,64 € 10,36 € 9,09 €

200m2 Haus

2012 4,74 € 8,81 € 7,00 €

2015 9,79 € 8,13 € 7,57 €

2017 7,33 € 10,41 € 10,27 €

2018 8,07 € 10,53 € 9,25 €

2019 9,12 € 10,59 € 9,4

7Entwicklung der Mietpreise für Häuser in Kassel

Stadtteil € / m2 Stadtteil € / m2

Bad Wilhelmshöhe 10,83 € Forstfeld 7,86 €

Bettenhausen 7,95 € Harleshausen 9,59 €

Brasselsberg 10,06 € Jungfernkopf 8,96 €

Wolfsanger/Hasenhecke 8,54 €

Quelle: Wohnungsbörse.netGeschäftsverlauf

Der Wohnungsmarkt in unserem Geschäftsgebiet ist günstig, die Grundnutzungsgebühren be-

trugen in 2020 durchschnittlich 3,96 €/qm. Zusammen mit den Zuschlägen betrachtet (Wertver-

besserungen, usw.) betrugen die durchschnittlichen Nutzungsgebühren 4,32 €/qm. Nennens-

werte Leerstände waren nicht zu verzeichnen und sind auch nicht zu erwarten. Die Fluktuati-

onsquote war in 2020 mit 5,8% (14 Neuvermietungen) etwas niedriger (- 1,2%) als im Vorjahr

und im Vergleich zur Region im normalen bzw. sogar im unteren Rahmen.

Die wesentlichen Kennzahlen, die für die Unternehmensentwicklung von Bedeutung sind, fasst

folgende Tabelle zusammen:

Plan Ist Ist

2020 2020 2019

€ € €

Umsatzerlöse aus Hausbewirtschaftung 970,000,-- 977.098,49 942.068,85

(davon aus Mieten) (661.000,--) (666.605,28) (652.224,95)

Aktivierte Eigenleistungen 17.320,-- 15.545,39 16.549,47

Instandhaltungsaufwendungen 200.000,-- 286.043,90 308.155,90

(Aktivierung) (150.000,--) (147.645,25) (150.643,34)

Zinsaufwendungen (für Hausbewirtschaftung) 0,00 368,18 231,97

Sachaufwendungen 126.000,-- 139.835,60 129.237,03

Steuern vom Einkommen u. vom Ertrag 0.00,-- 0,00 0,00

Jahres-Überschuss/-Fehlbetrag/-Überschuss 1.750,-- -116.877,48 4.332,89

Auf der Grundlage vorläufiger Vorjahreszahlen hatten wir die Aufwendungen und Erträge für das

Geschäftsjahr vorsichtig geplant. Für Instandhaltungen wurden in 2020 die im Plan veranschlag-

ten 200.000 € überschritten. (Plan: 200.000 Euro ./. Ist: 286.043,90 Euro). Andererseits wurde

der veranschlagte Betrag für Sachaufwendungen unterschritten. (Plan: 126.000,-- € / Ist:

139.835,60 €)

Relativ treffend geplant ist der Ist-Betrag, der im Plan veranschlagten Aktivierungen.

(Plan: 150.000,- Euro . /. Ist: 147.645,25 Euro) Für die Modernisierung von 4 Mietwohnungen

(Holunderstraße 12a, 1.OG rechts, Holunderstraße 12a, DG rechts, Holunderstraße 11, EG

links und Weidstückerstraße 4, EG rechts) Für diese Wohnungen und eine weitere Aktivierung

für die Geschäftsstelle wurden die Eigenleistungen in Höhe von 15.545,39 Euro aktiviert.

Die Instandhaltungsaufwendungen betrugen durchschnittlich rd. 21,46 €/m² (Vorjahr 23,12 €/m²)

Zusätzlich wurden 163.190,64 € (Vorjahr 150.643,34 €) für aktivierungspflichtige, bzw. aktivie-

rungsfähige Modernisierungen aufgewendet.

Die Zinsaufwendungen sind auf kurzfristig in Anspruch genommenen, bzw. nicht in Anspruch

genommenen (Negativzinsen) Disporahmen bei den Kreditinstituten zurückzuführen.

Insgesamt beurteilen wir die Entwicklung unseres Wohnungsunternehmens positiv, da wir den

Wohnungsbestand durch Instandhaltung und Modernisierung planmäßig verbessert und die Er-

tragslage gestärkt haben.Wirtschaftliche Lage des Unternehmens

Vermögenslage

Die Vermögenslage stellt sich zum 31.12.2020 im Vergleich zum Vorjahr wie folgt dar:

Vermögensstruktur 31.12.2020 31.12.2019

T€ % T€ %

Anlagevermögen 1.670,6 77,45 1.612,9 71,35

Umlaufvermögen 486,3 22,55 647,6 28,65

Gesamtvermögen 2.156,9 100,00 2.260,5 100,00

Fremdmittel 394,9 359,1

Reinvermögen 1.762,0 1.901,4

Reinvermögen am

Jahresanfang 1.901,4 1.912,8

Veränderung - 139,4 - 11,4

Kapitalstruktur 31.12.2020 31.12.2019

T€ % T€ %

Eigenkapital 1.762,0 81,69 1.901,4 84,11

Rückstellungen 27,8 1,29 20,8 0,92

Verbindlichkeiten 367,1 17,02 338,3 14,97

Gesamtkapital 2.156,9 100,00 2.260,5 100,00

Das Anlagevermögen beträgt 77,45 % der Bilanzsumme. Es ist vollständig durch Eigenkapital

gedeckt. Das Anlagevermögen hat leicht zugenommen. (Zunahme zum Vorjahr um 57.695,36 €)

Hauptsächlicher Grund hierfür sind trotz Abschreibungen die vorgenommenen Aktivierungen in

Höhe von 163.190,64 €. Die Eigenkapitalquote beträgt bei um 4,46% gesunkener Bilanzsumme

81,69 % (Vorjahr 84,11 %).

Eine Verringerung hat sich bei dem Umlaufvermögen ergeben. Hauptsächlich war hier die Ver-

ringerung der liquiden Mittel verantwortlich.

Bei den Fremdmitteln hat sich eine Zunahme ergeben. Hauptsächlich ursächlich dafür ist die

Erhöhung der Vorauszahlungen aus der Umlage 1.

In dem Eigenkapital ist die Bauerneuerungsrücklage mit 1.000.000,00 € = 56,75 % enthalten.

Dieser Betrag entspricht einem Anteil von 46,36 % des Gesamtkapitals. Die Dauerfinanzie-

rungsmittel waren bereits zum 31.12.2015 getilgt.

Die Vermögenslage ist geordnet, die Vermögens- und Kapitalstruktur solide.Finanzlage Im Rahmen unseres Finanzmanagements wird vorrangig darauf geachtet, sämtliche Zahlungs- verpflichtungen aus dem laufenden Geschäftsverkehr sowie, wenn notwendig, gegenüber den finanzierenden Banken termingerecht nachkommen zu können. Darüber hinaus gilt es, die Zah- lungsströme so zu gestalten, dass neben einer von den Mitgliedern als angemessen angesehe- nen Dividende von 6,5 % weitere Liquidität geschöpft wird, so dass ausreichende Eigenmittel für die Instandhaltung und Modernisierung des Wohnungsbestandes zur Verfügung stehen. Unsere Verbindlichkeiten bestehen ausschließlich in der Euro-Währung, so dass Währungsrisi- ken nicht bestehen. Swaps, Caps oder andere Finanzinstrumente werden nicht in Anspruch ge- nommen. Das Ergebnis der gewöhnlichen Geschäftstätigkeit war aufgrund der hohen Instandhaltungsin- vestitionen nicht ausreichend für die vorgesehene Dividende von 6,5 %. Jedoch aufgrund der Entnahme aus der Ergebnisrücklage kann auch für 2020 die Ausschüttung an die Mitglieder in gewohnter Höhe stattfinden. Die liquiden Mittel sanken um € 162.787,56. Das langfristige Darlehen beim Bundeseisenbahnvermögen ist zum 31.12.2015 planmäßig ge- tilgt worden. Es bestehen bei zwei Kreditinstituten Kreditzusagen in laufender Rechnung über jeweils 50.000,-- €. Die Zinsaufwendungen, die sich auf 368,18 € beliefen (Vorjahr: 231,97 €), sind auf diese kurzfristig in Anspruch genommenen, bzw. nicht in Anspruch genommenen (Negativzin- sen) Disporahmen bei den Kreditinstituten zurückzuführen. Durch den regelmäßigen Liquiditätszufluss aus den Mieten wird bei sorgfältiger Vergabe von Instandhaltungsaufträgen die Zahlungsfähigkeit unseres Unternehmens auch zukünftig gesi- chert bleiben. Die Genossenschaft verfügt über eine ausreichende Finanzreserve; sie ist ihren Verpflichtungen jederzeit nachgekommen. Ertragslage Die Genossenschaft schließt das Geschäftsjahr 2020 mit einem Jahresfehlbetrag von 116.877,48 € ab. Der Jahresfehlbetrag ergibt sich, überwiegend aus den, im Vergleich zum Vorjahr gestiegenen Instandhaltungskosten, die sich in den Hausbewirtschaftungskosten widerspiegeln. Auch in 2020 wurden Aktivierungen vorgenommen, die nicht die Hausbewirtschaftungskosten belasten. In 2019 wurden außerdem, im Gegensatz zu diesem Geschäftsjahr 2020, in großem Umfang Ausbuchungen aus den Verbindlichkeiten vorgenommen. Damit ist die Abnahme der sonstigen Erträge zu erklären und erklärt auch den Jahresüberschuss bei dennoch sehr hohen Instandhal- tungskosten in 2019. Es konnten auch aufgrund Kostendeckungen der Rückstellungen bzw. überjährige Abrechnun- gen keine ertragsbildenden Auflösungen diesbezüglich vorgenommen werden. Körperschafts- steuer nebst Solidaritätszuschlag vielen für das Jahr 2020 nicht an. In 2020 belasteten die Kosten für die geplante Umstellung des Rechenzentrums auf das neue Programm „Wodis Sigma“ des Jahresergebnis. Auf dem entsprechenden Kostenkonto sind nahezu 70.000,-- Euro verbucht.

Mitgliederversammlung Unsere Mitgliederversammlung hat am 1. Oktober 2020 stattgefunden. Die nach Gesetz und Satzung notwendigen Beschlüsse wurden gefasst. Bei den Wahlen zum Aufsichtsrat wurde Herr Ottmar Dittrich (stellv. Vorsitzender) und Herr Udo Rölert wiedergewählt. In diesem Jahr scheiden Frau Margrit Opitz und Herr Rainer Schneppe aus dem Aufsichtsrat aus. Die Wiederwahl für beide Aufsichtsratsmitglieder ist zulässig. Prognose-, Chancen- und Risikobericht Innerhalb der Organisation der Genossenschaft ist ein der Größenordnung der Genossenschaft angepasstes Risikomanagement installiert. Hier werden alle relevanten Faktoren ständig beo- bachtet und kontrolliert und intern Bericht erstattet. Es wird laufend aktualisiert. Wesentliche Ri- siken sind nicht erkennbar. Im Hinblick auf unseren Bestand ist zu berichten, dass von den 41 Mietobjekten 12 Häuser mit 72 Wohnungen auf Erbbaugrundstücken des Bundeseisenbahnvermögens errichtet sind. Der früheste Erbbauvertrag (Wolfhager Str. 228/230) läuft im Jahre 2033 aus. Für die Wolfhager Str.222/224 ist die Laufzeit 2034 erreicht. Danach folgen Holunderstraße 16/16a im Jahr 2057, Holunderstraße 23/25 im Jahr 2060 und Baderstraße 2,4,6,8 in 2063. Eine allgemeingültige Ei- nigung mit dem Bundeseisenbahnvermögen über die Bewertung eines eventuellen Rückkaufs der Erbbaugrundstücke ist, nach derzeitigem Sachstand, durch den Arbeitskreis der Eisenbah- nergenossenschaften und dem Gesamtverband der Wohnungswirtschaft (GdW) inzwischen er- folgt. Hier ist weiterhin festzustellen, dass nach derzeitigem Stand, keine weiteren Risiken aus den nunmehr allgemeingültigen Richtlinien für den Rückkauf der Erbbaugrundstücke entstanden sind. Auf dieser Grundlage wird die Genossenschaft die Verhandlungen zu gegebener Zeit füh- ren. Das letzte langfristige Darlehen bei dem Bundeseisenbahnvermögen mit der Restlaufzeit bis 31.12.2015 ist planmäßig getilgt. Daher spielen die Zinsänderungsrisiken für unsere Genossen- schaft in der jetzigen Situation nahezu keine Rolle. Aufgrund der hohen Eigenkapitalquote würde auch eine Neuaufnahme von lang- oder kurzfristi- gen Krediten für etwaige Investitionen keine Probleme bereiten. Die Zinsänderungsrisiken wären bei Neuaufnahme von Krediten neu zu bewerten. Bezüglich der Vermietungssituation erwarten wir, auch für die Zukunft, eine günstige Vermie- tungssituation mit leicht steigenden Mieten in unserer Region. Der besondere Vorteil unseres Geschäftsmodells liegt in den regelmäßig eingehenden Nut- zungsgebühren. Weder ist aufgrund der aktuellen Marktlage noch der zu erwartenden Entwick- lung mit nennenswertem Leerstand oder mit umfangreichen Nutzungsgebührenausfällen zu rechnen. Inklusive einer in 2021 geplanten Erhöhung der Nutzungsgebühren, bei weiterhin nicht ansteigenden Zinsen, sowie planmäßiger Fortführung von Instandhaltung und Modernisierung rechnen wir für 2021 mit Mieterträgen von 688.000,--€ und planen die Kosten für Instandhaltung mit 200.000,--€.

Wir haben unser Ergebnis im Wirtschaftsplan für das Jahr 2021 sehr vorsichtig mit einem Über- schuss von 36.000,-- Euro geplant. Die für 2020 geplante Umstellung des Rechenzentrums hat zum 01.05.2020 unterjährig stattge- funden. Wir hatten im Geschäftsbericht 2019 darüber berichtet. Die Umstellung des Rechen- zentrums war alternativlos, eine Teilnahme an der Umstellung war zwingend, ansonsten können keine Mieten oder Mitglieder mehr verwaltet werden. Die Umstellung bereitete den Mitarbeitern der Genossenschaft und dem Vorstand sehr viel Auf- wand, da es sich hier um eine sehr grundlegende und aufwändige Veränderung handelte. Insgesamt ist jedoch diese Umstellung gut verlaufen, alle Daten wurden in das neue System übertragen. Dieser Jahresabschluss wurde auch bereits mit dem neuen System gefertigt. Auch Im Jahre 2020 wurde weiterhin im Wesentlichen in die laufende Instandhaltung des Be- standes investiert. Somit wurden viele Instandhaltungen in den Wohnungen durchgeführt und Heizungsanlagen instandgesetzt. Es wurden 4 Mietwohnungen modernisiert. (Holunderstraße 12a, 1.OG rechts, Holunderstraße 12a, DG rechts, Holunderstraße 11, EG links und Weidstückerstraße 4, EG rechts) Die Kosten hierfür (163.190,64 Euro incl. den aktivierten Eigenleistungen und eine nachträglichen Aktivie- rung für die Geschäftsstelle) konnten den nachträglichen Baukosten zugeschrieben werden. Für 2021 sind insgesamt 2 Haustüren und 2 Briefkastenanlagen für die Häuser Wolfhagerstraße 222 und 224 geplant. Damit hat die Genossenschaft in die Vermietbarkeit der Wohnungen investiert - zum Wohle der Mitglieder - sichert somit die Existens und leistet ihrem Beitrag zur Energieeinsparung. Ein Instandhaltungsstau ist aufgrund der zahlreich durchgeführten Maßnahmen nicht vorhanden. Eventuelle weitere nicht vorhersehbare Instandhaltungsmaßnahmen könnte die Genossen- schaft, dank der Eigenkapitalquote, jederzeit bewältigen. Die Mietforderungen zum 31.12.2020 sind im Vergleich zum Vorjahr gesunken. (6.037,13 Euro in 2020 ./. 13.720,89 Euro in 2019) Eine Klärung bzw. Erledigung der in dieser Summe enthaltenen Fälle wird in 2020 erwartet. Aber auch zum 31.12.2020 mussten Forderungen wegen Uneinbringlichkeit abgeschrieben wer- den, allerdings wieder weitaus weniger als im Vorjahr. (rd. 5.500,-- € / Vorjahr: rd. 11.300,-- €). Der Trend setzt sich aus den letzten Jahren fort. Aus den gesunkenen Forderungen und den ebenfalls gesunkenen Abschreibungen ist eine sehr positive Entwicklung zu sehen. Hier ist zu erkennen, dass das Forderungsmanagement sehr gut funktioniert. Insgesamt zeigen aber die in der Vergangenheit eingeleiteten Gegenmaßnahmen des Vorstan- des zur Verhinderung von steigenden Mietausfällen weiterhin Wirkung und ist auch auf die neue Personalstruktur zurückzuführen.

Andere Gesetzesänderungen und Neuerungen führen zwar nach derzeitigem Erkenntnisstand,

nicht zu weiteren Risiken für die Genossenschaft, jedoch sind einige Punkte zu nennen, die je

nach Umsetzung zukünftig dennoch auch unserer Unternehmen durchaus belasten könnten:

• Die bisher gültigen Vorschriften des GEG (Gebäude-Energie-Gesetz / ehm. ENEV

(Energie-einsparungs-Verordnung) sind aktuell erfüllt. Ob weitere Vorschriften zur Be-

standsveränderungen kommen, bleibt abzuwarten.

• Zum Thema „Grundsteuerreform“ gibt es die ersten Ergebnisse. Hessen setzt auf ein ei-

genes Modell nach der Grundlage des „Flächen-Faktor-Verfahrens“.

Bei der diskutierten Umlegbarkeit der Grundsteuer auf die Nebenkosten bleibt es abzu-

warten, welche Vorschriften die Politik hervorbringen wird.

Fakt ist, dass ein Verbot der Umlage der Grundsteuer die Genossenschaft momentan

einen Betrag von rund 27.000,-- € p.a. kosten würde. Nach der Grundsteuerreform wür-

de der „Schaden“ durch die Anpassung des Einheitswertes vermutlich erheblich größer

werden. Bedenklicherweise erhöhen einige Gemeinden den Hebesatz weiterhin sehr

kräftig, ohne zunächst die Reform abzuwarten.

• Inzwischen gab es auch bei der Änderung des Telekommunikationsgesetzes ein Ergeb-

nis. Demnach sollen ab 01.07.2024 die Umlegbarkeit der Kabelgebühren komplett entfal-

len und alle Mieter sollen sich frei einen Anbieter für Fernsehen, Internet, usw. selbst

auswählen können. Das heißt aber auch, dass Vermieter ab dann auch keine Dienste

mehr zur Verfügung stellen müssen. In unserem Fall bedeutet das, dass die Verträge,

die bis dahin für alle Mieter*innen mit Vodafone (Unity-Media) sehr günstig abgeschlos-

sen waren, dann von uns gekündigt werden und jede*r Mieter*in nunmehr selbst einen

Anbieter finden muss und einen Einzelvertrag abschließen kann. Es ist zu befürchten,

dass diese Lösung für jeden Einzelnen dann teurer wird.

• Der Mieterbund hat auch das Thema der Umlegbarkeit der Gebäude- und Haftpflichtver-

sicherungen ins Gespräch gebracht. Hier bleibt abzuwarten, welche Themen tatsächlich

für die Wohnungswirtschaft relevant werden.

• Inzwischen ist das Thema der Dichtigkeitsprüfungen und Sanierung der Abwasserkanäle

in Kassel aktuell. Die Genossenschaft musste bereits außerplanmäßig in 2020 rund

26.000,-- € nur für eine Erneuerung eines Kanals an den Häusern Holunderstraße 14

und 14a ausgeben. Ein Konzept für die Sanierung des Kanalnetzes soll nun für den ge-

samten Bestand erstellt werden und die Kosten dafür auf die nächsten Jahre verteilen.

Die Dichtigkeit der Kanäle ist Pflicht und wird von den jeweiligen Kommunen verlangt

und überwacht.

• Positiv: Die einmaligen Straßenbaubeiträge sind in Kassel inzwischen abgeschafft, inso-

fern ist dieser Risikofaktor erledigt.

• Insgesamt ist die gesellschaftliche und politische Lage weiterhin eher unfreundlich ge-

stimmt gegen die Wohnungswirtschaft. Schlagworte wie „Mietwahnsinn“ und „Enteig-

nung“ prägen die politische Diskussion. Leider werden daraus resultierende gesetzgebe-

rische Maßnahmen auch die seriösen Wohnungsunternehmen und damit auch unsere

Genossenschaft treffen. Es bleibt abzuwarten um welche Maßnahmen es sich handeln

wird.

• Entscheidend für die weitere Entwicklung in der Wohnungswirtschaft wird der

Ausgang der Bundestagswahl im September sein. Einige Parteien haben bereits sehr

konkrete Pläne in ihr Parteiprogramm aufgenommen. Hierunter fallen auch solche The-

men wie: CO2 Umlage auf den Vermieter; Umsetzung der Klimaziele im Wohnungsbe-

stand, usw. Hieraus könnten durchaus Risiken auch für unsere Genossenschaft entste-

hen.Das Thema Corona gehört auch weiterhin zum Alltag. Die Mitarbeiter der Genossenschaft ver-

suchen sich bestmöglich zu schützen und alle Hygienemaßnahmen einzuhalten.

Inzwischen hat die Bundesregierung einige Arbeitsschutzgesetzte zum Schutz und zum Um-

gang mit Corona beschlossen Hier gab es inzwischen einige Änderungen, auf die sich alle Ar-

beitgeber einstellen mussten.

Die WBG 1946 hat die offene Sprechstunde in der Geschäftsstelle weiterhin eingestellt, da auf-

grund der Raumgrößen, die erforderlichen Abstände nicht garantiert werden können.

Wirtschaftlich hat die Genossenschaft allerdings diesbezüglich weiterhin keine Einbußen wahr-

nehmen können. Bis auf Einzelfälle, die sich aber schnell erledigt hatten, war Corona keine Ur-

sache für Mietausfälle oder verspätete Zahlungen.

Weitere Informationen über Corona und die Genossenschaft gibt es unter

www.wbg-kassel.de/Aktuelles.

Die Genossenschaft ist gut aufgestellt.

Auch durch die neue Personalstruktur ist die Genossenschaft auch personell allen An-

forderungen gewachsen.

In den Prüfungsberichten des Verbandes der Südwestdeutschen Wohnungswirtschaft

wird uns stets bestätigt, dass unsere Organisation der Größe der Genossenschaft ange-

messen ist.

Die Genossenschaft wird den eingeschlagenen Kurs beibehalten und weiterhin stark in die Ver-

mietbarkeit und damit in die Zukunft der Genossenschaft investieren.

Außerdem ist die WBG 1946 sehr stark in den neuen Medien vertreten. Die neue Homepage

(www.wbg-kassel.de) und die Facebook Seite (WBG-Kassel) erfreuen sich großer Beliebtheit.

Die Inhalte werden ständig gepflegt und es werden regelmäßig neue, sehr interessante Beiträge

veröffentlicht.

Unsere Genossenschaft ist u.a. Mitglied im Arbeitskreis der Wohnungsbaugenossenschaften

Hessen, dem Arbeitskreis nordhessischer Wohnungsunternehmen und Mitglied bei den Eisen-

bahnergenossenschaften Deutschlands. Diese Mitgliedschaften dienen dem Wohle unserer Ge-

nossenschaft, da hier Interessen gebündelt werden. Dadurch werden Risiken minimiert und

Chancen durch den gemeinsamen Auftritt, in Bereichen wo die Bündelung erforderlich ist, ge-

stärkt.

Die Genossenschaft wird auch in 2021 über eine ausreichende Liquidität verfügen. Es

sind keine Risiken erkennbar, welche die Vermögens-, Finanz- und Ertragslage mittel- bis

langfristig negativ beeinflussen könnten.

Der Vorstand dankt allen Mitgliedern, Mitarbeitern und Organen

für Ihr Mitwirken im vergangenen Jahr bei unserer gemeinsamen

GenossenschaftsarbeitBilanz

zum

31. Dezember 2020

Wohnungsbaugenossenschaft 1946

Kassel eGBilanz zum 31.Dezember 2020

der Wohnungsbaugenossenschaft 1946 Kassel eG

Holunderstraße 10 / 34128 Kassel / GnR.: 341 Kassel

Aktiva

Geschäftsjahr Vorjahr

A. Anlagevermögen € € €

I. Immaterielle Vermögensgegenstände 1,00 1,00

II. Sachanlagen

1. Grundstücke und grundstücksgleiche 1.592.635,49

1.648.827,13

Rechte mit Wohnbauten

2. Betriebs- und Geschäftsausstattung 21.761,93 1.670.589,06 20.257,21

III. Finanzanlagen

1. Andere Finanzanlagen 52,00 52,00

B. Umlaufvermögen

I. Andere Vorräte

1. Unfertige Leistungen 317.264,01 307.550,79

II. Forderungen und sonstige

Vermögensgegenstände

1. Forderungen aus Vermietung 6.037,13 13.720,89

2. Sonstige Vermögensgegenstände 1.814,31 7.851,44 2.338,30

III. Flüssige Mittel

1. Kassenbestand und Guthaben bei

Kreditinstituten 161.161,76 323.949,32

Bilanzsumme 2.156.918,27 2.260.505,00Passiva

Geschäftsjahr Vorjahr

A. Eigenkapital € € € €

I. Geschäftsguthaben

1. der mit Ablauf des Geschäftsjahres 6.400,00 18.400,00

ausgeschiedenen Mitglieder

2. der verbleibenden Mitglieder 224.320,00 220.160,00

3. aus gekündigten Geschäftsanteilen 0,00 230.720,00 0,00

Rückständige fällige Mindest-

zahlungen (Vorjahr: 0,00 €) 0,00

II. Ergebnisrücklagen

1. Gesetzliche Rücklage 257.200,00 257.200,00

davon aus Jahresüberschuss

eingestellt / entnommen: 0,00

(Vorjahr: 0,00 €)

2. Bauerneuerungsrücklage 1.000.000,00 1.000.000,00

davon aus Jahresüberschuss

eingestellt / entnommen: 0,00

(Vorjahr: 0,00 € )

3. Andere Ergebnisrücklagen 259.738,93 1.516.938,93 390.926,81

davon für das Geschäftsjahr

entnommen: 131.187,88

(Vorjahr entnommen: 10.362,31 €)

III. Bilanzgewinn 14.310,40 14.695,20

Eigenkapital insgesamt 1.761.969,33 1.901.382,01

B. Rückstellungen

1. Steuerrückstellungen 0,00 0,00

2. Sonstige Rückstellungen 27.800,00 20.800,00

C. Verbindlichkeiten

1. Verbindlichkeiten gegenüber

0,00 2.881,41

Kreditinstituten

2. Verbindlichkeiten gegenüber

0,00 0,00

anderen Kreditgebern

3. Erhaltene Anzahlungen 307.509,41 284.855,32

4. Verbindlichkeiten aus Vermietung 11.936,87 9.965,74

5. Verbindlichkeiten aus Lieferungen

11.672,99 7.602,32

und Leistungen

6. Sonstige Verbindlichkeiten 36.029,67 33.018,20

davon aus Steuern: 5.082,51

(Vorjahr: 5.143,60 €)

davon im Rahmen der sozialen

Sicherheit 1.300,49

(Vorjahr: 2.691,66 €)

Bilanzsumme 2.156.918,27 2.260.505,00Sie können auch lesen