REFRESHER - QUELLENSTEUERN-Änderungen/Revision 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

www.pwc.ch/treuhand

REFRESHER -

QUELLENSTEUERN –

Änderungen/Revision 2021

5. & 6. November 2020

Agenda (1/2)

• Grundlagen

• Begriffe und Berechnungsgrundlagen

(Kreisschreiben Nr. 45 und weitere Bestimmungen)

- Wer ist quellensteuerpflichtig?

- Korrekturmöglichkeiten

- Wo ist man quellensteuerpflichtig?

- Was ist wann quellensteuerpflichtig?

- Welche Tarifcodes werden ab 2021 angewandt?

- Wie berechnen Sie die Quellensteuern?

◦ periodische, aperiodische, satzbestimmende Elemente vor,

während und nach dem Arbeitsverhältnis im Monats- und im

Jahresmodell, insbesondere pro rata, Teilzeithochrechnung und

13. Monatslohn

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 2

© Refresher 2020

Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Agenda (2/2)

- Veränderung der persönlichen Verhältnisse und Auswirkung auf

die Berechnungen, z. B. bei Kantons-/Landwechsel

• ELM 5.0 und Ausblick auf den Vorbereitungsbedarf für

Unternehmen

- Auswirkung für angrenzende Gebiete wie Lohnausweis und Sozial-

versicherungen

• Abgrenzung zu Spezialbegriffen und Sondersätze

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 3

Grundlagen

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 4

© Refresher 2020

Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Grundlagen

Daten (1/3)

• 28. November 2014: Botschaft des Bundesrates zur Revision der

Quellenbesteuerung mit den relevanten Revisions-Themen

• 15. Dezember 2016: Parlament hat die Revision der Quellenbe-

steuerung des Erwerbseinkommens angenommen und den endgül-

tigen Gesetzestext verabschiedet

• 7. April 2017: Ablauf der Referendumsfrist – Referendumsfrist ist

unbenutzt verstrichen

• 11. April 2018: Die definitive Version der Verordnung über die

Quellensteuern bei der direkten Bundessteuer wurde publiziert. Es

sind weitere Verordnungen davon betroffen wie ExpaV, MBV etc.

• Die Inkraftsetzung erfolgt per 1. Januar 2021

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 5

Grundlagen

Daten (2/3)

Kreisschreiben Nr. 45 Quellenbesteuerung des Erwerbseinkommens

von Arbeitnehmenden:

• Publizierung des Kreisschreibens Nr. 45 am 12. Juni 2019 mit

Inkrafttreten per 1. Januar 2021 (69 Seiten und 6 Anhänge)

• Der Gesetzgeber hat die ESTV und die Kantone gezwungen, sich in

vielen Aspekten abzustimmen, damit die bisherigen kantonalen

Unterschiede wegfallen. Das vorliegende Kreisschreiben Nr. 45 ist

das Resultat dieser erzwungenen Abstimmung.

• Es ist zwar von der ESTV publiziert, wurde aber in enger Zusammen-

arbeit mit den Kantonen erarbeitet und ist (über die SSK) für diese

schlussendlich verbindlich.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 6

© Refresher 2020

Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Grundlagen

Daten (3/3)

• 2 Modelle: Monats- oder Jahresmodell je nach massgebendem

Kanton (gem. Anhang III des Kreisschreibens Nr. 45)

- Kantone mit Abrechnung nach Monatsmodell:

Aargau, Appenzell Innerrhoden, Appenzell Ausserrhoden, Bern,

Basel Landschaft, Basel Stadt, Glarus, Graubünden, Jura, Luzern,

Neuenburg, Nidwalden, Obwalden, St. Gallen, Schaffhausen,

Solothurn, Schwyz, Thurgau, Uri, Zug, Zürich

- Kantone mit Abrechnung nach Jahresmodell:

Fribourg, Genf, Tessin, Waadt, Wallis

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 7

Grundlagen

Bundesgesetz – wichtiger Artikel

Art. 85 Abs. 4 DBG (vom 16. Dezember 2016)

• Die ESTV muss zusammen mit den Kantonen einheitlich definieren,

wie der 13. Monatslohn, Gratifikationen, unregelmässige Beschäf-

tigung, Stundenlöhne, Teilzeit- oder Nebenerwerb sowie Leistungen

nach Art. 18 Abs. 3 AHVG beim Quellensteuerabzug berechnet

werden und wie die satzbestimmenden Elemente zu berücksichtigen

sind. Zudem muss sie gemeinsam mit den Kantonen regeln, wie bei

Tarifwechsel, rückwirkenden Gehaltsanpassungen und -korrekturen,

sowie Leistungen vor Beginn und nach Beendigung der Anstellung zu

verfahren ist.

Konkretisierung im Kreisschreiben Nr. 45

Weitere Konkretisierung im FAQ zum Kreisschreiben Nr. 45 ist in

Planung, das konkrete Erscheinungsdatum ist noch nicht bekannt.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 8

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Grundlagen

Inhaltsverzeichnis des Kreisschreibens Nr. 45 (1/2)

1. Allgemeines und Gegenstand des Kreisschreibens

2. Begriffe

3. Quellenbesteuerte Arbeitnehmer

4. Grundsätze zur Tarifanwendung

5. Abgrenzungen

6. Berechnung der Quellensteuer nach dem Monatsmodell

7. Berechnung der Quellensteuer nach dem Jahresmodell

8. Kantonswechsel

9. Pflichten des Schuldners der steuerbaren Leistung

10. Rechte und Pflichten des quellensteuerpflichtigen Arbeitnehmers

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 9

Grundlagen

Inhaltsverzeichnis des Kreisschreibens Nr. 45 (2/2)

11. Nachträgliche ordentliche Veranlagung und Neuberechnung der

Quellensteuer

12. Wechsel zwischen Quellenbesteuerung und ordentlicher

Veranlagung

13. Inkrafttreten, Aufhebungen und Übergangsrecht

Unterkapitel des Inhaltsverzeichnisses Siehe Kreisschreiben

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 10

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Grundlagen

Weitere Daten

• Es wird weiterhin Merkblätter zu verschiedenen Sachverhalten

geben, wie bisher, z. B. zu Künstlern, Sportlern, Referenten, Ver-

waltungsräten, Leistungen aus Vorsorge etc., welche weitere Details

beinhalten werden, bspw. Regelungen zu den einzelnen Doppel-

besteuerungsabkommen.

• Anpassung der kantonalen Quellensteuergesetze, Verordnungen und

Wegleitungen per 1. Januar 2021 zwingend

• Massgebend für alle die mit einer gängigen Lohnsoftware mit

automatisierter Quellensteuerberechnung arbeiten ist der Swissdec

Standard ELM 5.0, welcher Ende März 2020 publiziert wurde

• ELM 5.0 ist deshalb auch massgebend für die meisten Unternehmen

• ELM 5.0 weicht teilweise vom KS 45 ab, was es nicht einfacher macht

• ELM 5.0 wird voraussichtlich nochmals ergänzt werden

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 11

Grundlagen

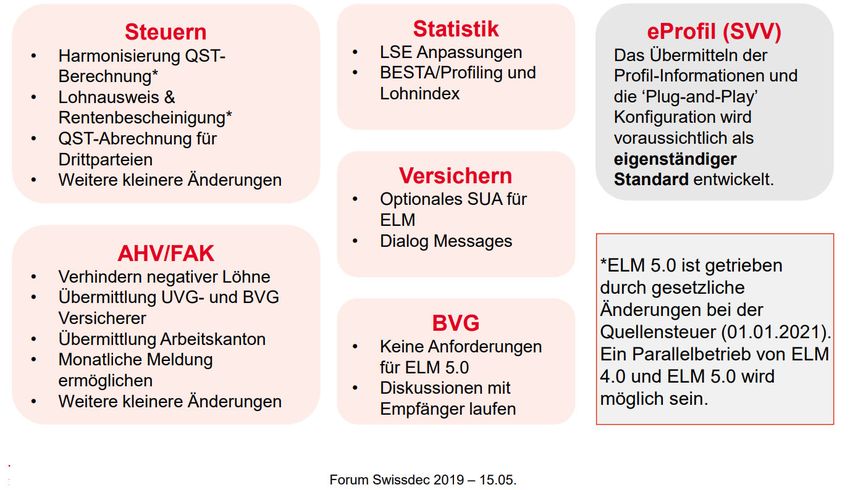

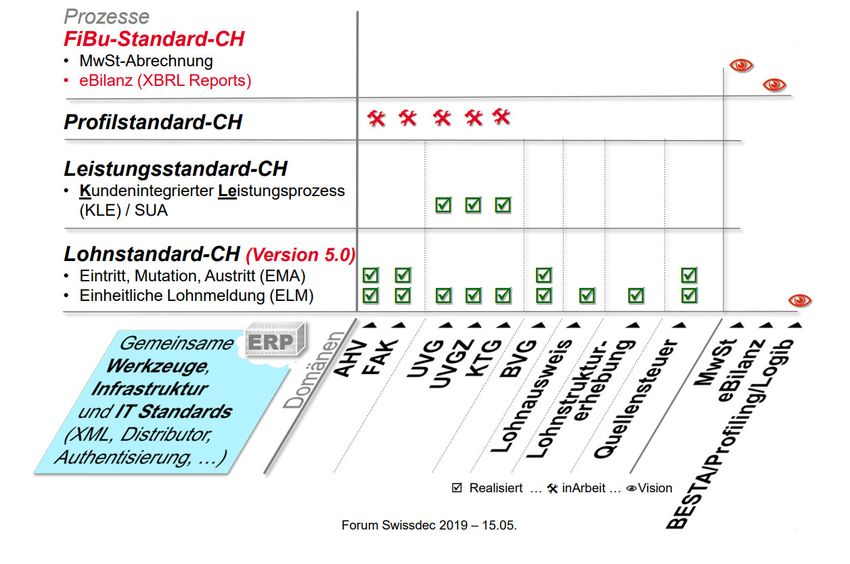

Informationen ELM 5.0 und Swissdec (1/4)

Wesentliche Anforderungen an den Lohnstandard-CH, Version 5.0:

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 12

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Grundlagen

Informationen ELM 5.0 und Swissdec (2/4)

Wesentliche Anforderungen an den Lohnstandard-CH, Version 5.0:

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 13

Grundlagen

Informationen ELM 5.0 und Swissdec (3/4)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 14

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Grundlagen

Informationen ELM 5.0 und Swissdec (4/4)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 15

Grundlagen

Die Fragen zur korrekten Erhebung der Quellensteuern

• Wer muss für wen, wann und wo abrechnen?

• Was muss wie abgerechnet und deklariert werden?

• Welche Korrekturmöglichkeiten hat der Quellensteuerpflichtige und

der Schuldner der steuerbaren Leistung (SSL)?

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 16

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Wer ist

quellensteuerpflichtig?

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 17

Wer ist quellensteuerpflichtig?

Grundlagen – QSt.-pflicht – Definition gem. DBG (1/4)

Zugehörigkeit Persönliche/ Quellenbesteuerung

wirtschaftliche Kriterien

Persönliche • Wohnsitz Art. 83 ff. DBG,

Zugehörigkeit ausländische Arbeitnehmer

• Qualifizierter Aufenthalt

ohne fremdenpolizeiliche

(= ohne Wohnsitz in der

• Führt zur unbe- Niederlassungsbewilligung

Schweiz)

schränkten Steuer- für Erwerbseinkommen

pflicht gem. Art. 6 Abs. 1 • Entweder während mind.

DBG 30 Tage mit Erwerbs-

tätigkeit

• Oder während mind. 90

Tage ohne Erwerbstätigkeit

• Heimatort (Wohnsitz im

Ausland; Arbeitsverhältnis

zum Bund/öffentlich-

rechtliche Körperschaft)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 18

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Wer ist quellensteuerpflichtig?

Exkurs – Definition Wohnsitz

«Art. 23 ZGB»

1. Der Wohnsitz einer Person befindet sich an dem Orte, wo sie sich

mit der Absicht dauernden Verbleibens aufhält; der Aufenthalt

zum Zweck der Ausbildung oder die Unterbringung einer Person

in einer Erziehungs- oder Pflegeeinrichtung, einem Spital oder

einer Strafanstalt begründet für sich allein keinen Wohnsitz.

2. Niemand kann an mehreren Orten zugleich seinen Wohnsitz

haben.

3. Die geschäftliche Niederlassung wird von dieser Bestimmung nicht

betroffen.»

Der Wohnsitz befindet sich dort, wo man sich mit der Absicht des

dauernden Verbleibens aufhält, wo man seinen Lebensmittelpunkt

hat.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 19

Wer ist quellensteuerpflichtig?

Exkurs – Steuerrechtlicher Wohnsitz/Aufenthalt CH

• Der Quellensteuer unterworfen sind alle ausländischen Staats-

angehörigen, welche die fremdenpolizeiliche Niederlassungs-

bewilligung (Ausweis C) nicht besitzen, sich jedoch in der Schweiz

aufhalten.

• Von der Quellensteuer ausgenommen sind diese Personen, sofern:

Sie mit einer Person verheiratet/in eingetragener Partnerschaft sind

(in rechtlich und tatsächlich ungetrennter Ehe/Partnerschaft leben),

welche die Niederlassungsbewilligung C oder das Schweizer Bürger-

recht besitzt.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 20

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Wer ist quellensteuerpflichtig?

Grundlagen – QSt.-pflicht – Definition gem. DBG (2/4)

Zugehörigkeit Persönliche/ Quellenbesteuerung

wirtschaftliche Kriterien

Wirtschaftliche

Zugehörigkeit

• Führt zur beschränkten

Steuerpflicht gem. Art.

6 Abs. 2 DBG

• Geschäftsbetrieb

• Betriebsstätte

• Grundstück

Art. 92 DBG, nur Künstler,

• Selbstständige Sportler und Referenten

Erwerbstätigkeit (Änderung 2021:

Anpassung der Abzüge)

Art. 91 DBG, im Ausland

• Unselbstständige ansässige Arbeitnehmer wie

Erwerbstätigkeit z. B. Grenzgänger, Wochen-

aufenthalter

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 21

Wer ist quellensteuerpflichtig?

Grundlagen – QSt.-pflicht – Definition gem. DBG (3/4)

Zugehörigkeit Persönliche/ Quellenbesteuerung

wirtschaftliche Kriterien

Wirtschaftliche

Zugehörigkeit

• Führt zur beschränkten

Steuerpflicht gem. Art.

6 Abs. 2 DBG

• Verwaltungsrats- und

Geschäftsleitungsent- Art. 93 DBG

schädigung

• Grundpfandgläubiger Art. 94 DBG

Art. 95 DBG (öffentlich-

rechtliches Arbeitsver-

• Vorsorgeleistungen hältnis); Art. 96 DBG

(privatrechtliche Vorsorge-

leistungen)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 22

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Wer ist quellensteuerpflichtig?

Grundlagen – QSt.-pflicht – Definition gem. DBG (4/4)

Zugehörigkeit Persönliche/ Quellenbesteuerung

wirtschaftliche Kriterien

Wirtschaftliche

Zugehörigkeit

• Führt zur beschränkten

Steuerpflicht gem. Art.

6 Abs. 2 DBG

• Erwerbstätigkeit im Art. 97 DBG (Änderung

internationalen Verkehr 2021: neu im Art. 91)

• Einkommen aus

exportierten Mitarbei-

terbeteiligungen im Art. 97a DBG

massgebenden

Besteuerungszeitpunkt

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 23

Wer ist quellensteuerpflichtig?

Wirtschaftliche Zugehörigkeit – Wohnsitz im Ausland

• Je nach Situation stellt sich die Frage der Steuerpflicht aufgrund

wirtschaftlicher Zugehörigkeit (beschränkte Steuerpflicht):

- Bonuszahlungen aufgrund eines ehemaligen Arbeitsverhältnisses

bei einem Arbeitgebenden mit Sitz in der Schweiz

- Realisierung von Einkünften aus Mitarbeiteroptionen

- Etc.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 24

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Wer ist quellensteuerpflichtig?

Quellensteuern Schweiz

Im Ausland Arbeitgebender In der Schweiz

Mitarbeitender Mitarbeitender

Wohnhaft/ansässig im Wohnhaft/ansässig in der Wohnhaft/ansässig in der Wohnhaft/ansässig im

Ausland (auch Schweizer) Schweiz Schweiz Ausland (auch Schweizer)

Beschränkte Steuerpflicht Unbeschränkte Steuerpflicht Beschränkte Steuerpflicht

Faktischer Arbeitgeber? Ja/Nein? Quellensteuerverfahren Art. 15 ff. DBA

Nein: Nein: • MA hat nicht Ausweis C Quellensteuerverfahren

• Art. 15 DBA • Ordentliches oder ist nicht Schweizer • Grenzgänger

(Monteurklausel) Verfahren • Steuertarif: Anwendung • Leitender Angestellter (z. B. DBA

- Erfüllt: Keine Ja: nach kantonalem Satz CH/D)

Steuerpflicht • Quellensteuer- • Schuldner der

- Nicht erfüllt: verfahren steuerbaren Leistung: Spezialfälle wie:

Ordentliches Arbeitgeber • Verwaltungsräte

Verfahren • Sportler, Künstler (auch

Ja: Selbstständige)

• Quellensteuerverfahren • Referenten

• Etc.

• Neuberechnung der Quellensteuer bis 31. März Folgejahr

• Neuberechnung der • Obligatorische nachträgliche ordentliche Veranlagung

Quellensteuer bis 31. (NOV) bei Einkommen aus unselbstständiger Tätigkeit

März Folgejahr ≥ 120’000 CHF oder übrigen nicht quellensteuerpflichtigen • Neuberechnung der Quellensteuer bis

• NOV auf Antrag bis 31. Einkünften 31. März Folgejahr

März Folgejahr bei • NOV auf Antrag < 120’000 CHF bis 31. März Folgejahr oder • NOV auf Antrag bis 31. März Folgejahr

Quasiansässigkeit bei Abmeldung aus der Schweiz bei Quasiansässigkeit

• NOV von Amtes wegen • NOV von Amtes wegen

* Änderungen 2021: Farbiger Text

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 25

Korrekturmöglichkeiten

- Teil 1 der Revision

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 26

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Korrekturmöglichkeiten

Weitere verschiedene Definitionen

Quasi-Ansässige:

Quasi-Ansässige sind Personen, welche im Ausland ansässig sind, sich

in der Schweiz aber in einer Situation befinden, die eher einer

ansässigen Person vergleichbar ist.

• Dies ist in der Regel gegeben, wenn im entsprechenden Steuerjahr

mindestens 90 % ihrer weltweiten Bruttoeinkünfte in der Schweiz

steuerpflichtig sind.

• Zum weltweiten Einkommen werden auch die Bruttoeinkünfte des in

rechtlich und tatsächlich ungetrennter Ehe lebenden Ehegatten

hinzugerechnet.

• Quasi-Ansässige können eine nachträglich ordentliche Veranlagung

beantragen.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 27

Korrekturmöglichkeiten

Mögliche Verfahren beim Arbeitnehmenden

Siehe Beilage

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 28

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Korrekturmöglichkeiten

Antrag auf nachträgliche ordentliche Veranlagung durch

den Arbeitnehmenden

Siehe Beilage

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 29

Korrekturmöglichkeiten

Korrekturen Zusammenfassung

AN Ansässigkeit CH AN Ansässigkeit Ausland

≥ 120k < 120k Quasi-Ansässig Nicht quasi-Ansässig

Tariffehler

Arbeitgebende Ausscheidung

Korrektur in der Lohnbuchhaltung bis 31. März

Arbeitstage

Lohnfehler

NOV: Antrag bis 31.

März zustellen;

NOV: Antrag bis

Prüfung im Rahmen

Zusätzliche Abzüge 31. März zustellen Nicht möglich

der Steuererklärung;

Antrag und Prüfung

für jedes Jahr neu

NOV

Tariffehler (quellen-

Arbeitnehmende

steuerpflichtiger NOV: Antrag bis

Lohn resp. 31. März zustellen Neuberechnung bis Neuberechnung bis Neuberechnung bis

satzbestimmendes 31. März 31. März 31. März

Einkommen) oder

falscher Tarifcode

Ausscheidung Neuberechnung bis Neuberechnung bis Neuberechnung bis

Arbeitstage 31. März 31. März 31. März

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 30

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Korrekturmöglichkeiten

Rechte des Arbeitnehmers (KS45 10.1) (1/2)

• Der quellensteuerpflichtige Arbeitnehmer hat Anspruch darauf, dass

die ihm abgezogenen Quellensteuern auf den Lohnabrechnungen

und dem Lohnausweis ausgewiesen werden.

• Ist ein Arbeitnehmer mit dem Quellensteuerabzug gemäss Beschei-

nigung des Schuldners der steuerbaren Leistung nicht einverstanden

oder hat er keine solche Bescheinigung erhalten, kann er bis am

31. März des auf die Fälligkeit der Leistung folgenden Steuerjahres

von der zuständigen kantonalen Steuerbehörde eine Verfügung über

Bestand und Umfang der Quellensteuerpflicht verlangen.

• Der Schuldner der steuerbaren Leistung ist in diesem Fall verpflich-

tet, bis zum rechtskräftigen Entscheid die Quellensteuer weiterhin

abzuziehen (vgl. Art. 137 Abs. 3 DBG).

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 31

Korrekturmöglichkeiten

Rechte des Arbeitnehmers (KS45 10.1) (2/2)

• Will ein nicht der obligatorischen nachträglichen Veranlagung (NOV)

unterliegender Arbeitnehmer zusätzliche, im Quellensteuertarif gar

nicht oder bloss pauschal berücksichtigte Abzüge geltend machen,

kann er bei Erfüllung der erforderlichen Voraussetzungen bei der zu-

ständigen Steuerbehörde bis am 31. März des auf die Fälligkeit der

Leistung folgenden Steuerjahres einen Antrag auf Vornahme einer

nachträglichen ordentlichen Veranlagung einreichen.

• Werden fristgerecht Fehler bei der Ermittlung des Bruttolohns oder

bei der Tarifanwendung gerügt, kann anstelle der nachträglichen

ordentlichen Veranlagung bis am 31. März des auf die Fälligkeit der

Leistung folgenden Steuerjahres eine Neuberechnung der Quellen-

steuer verlangt werden.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 32

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Korrekturmöglichkeiten

Neuberechnung der Quellensteuern (KS45 11.6) (1/3)

• Jede quellensteuerpflichtige Person kann in den nachfolgend ab-

schliessend beschriebenen Sachverhalten – und unabhängig von

ihrer Ansässigkeit – bis zum 31. März des auf die Fälligkeit der

Leistung folgenden Steuerjahres eine Neuberechnung der

Quellensteuer beantragen (vgl. Art. 137 DBG):

- Falsche Ermittlung des der Quellensteuer unterliegenden Brutto-

lohns

- Falsche Ermittlung des satzbestimmenden Einkommens

- Falsche Tarifanwendung

• Im Rahmen der Neuberechnung der Quellensteuern können keine

zusätzlichen Abzüge geltend gemacht werden.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 33

Korrekturmöglichkeiten

Neuberechnung der Quellensteuern (KS45 11.6) (2/3)

• Die zuständige Steuerbehörde entscheidet darüber, ob anstelle der

Neuberechnung der Quellensteuer eine nachträgliche ordentliche

Veranlagung durchgeführt wird.

• Eine solche Neuberechnung der Quellensteuer kann auch durch die

zuständige Steuerbehörde von Amtes wegen durchgeführt werden.

• Zuständig für die Neuberechnung der Quellensteuer ist der an-

spruchsberechtigte Kanton.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 34

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Korrekturmöglichkeiten

Neuberechnung der Quellensteuern (KS45 11.6) (3/3)

• Neuberechnung der Quellensteuern versus NOV:

- Gewisse Kantone werden die Neuberechnung ab 2021 als

Möglichkeit gem. KS45 haben (z. B. Kanton ZH).

- Andere Kantone werden vermutlich immer die NOV verlangen

(insbesondere diejenigen, die bereits jetzt, d. h. vor 2021 mit NOV

arbeiten).

- Handhabung wird kantonal unterschiedlich sein, da die Verfahren

kantonal geregelt werden. Sie sind weder in Gesetz noch Verord-

nung auf Bundesebene vorgegeben.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 35

Korrekturmöglichkeiten

Pflichten des Arbeitnehmers (KS45 10.1)

• Quellensteuerpflichtige Arbeitnehmer sind für die Mitteilung aller für

die Erhebung der Quellensteuer relevanten Informationen gegenüber

dem SSL (Zivilstand bzw. Zivilstandsänderungen, Aufnahme oder

Aufgabe einer zusätzlichen Erwerbstätigkeit, Anzahl Kinder, Konfes-

sion, Aufnahme oder Aufgabe der Erwerbstätigkeit des anderen Ehe-

gatten usw.).

• Sie müssen alles tun, um eine vollständige und richtige Veranlagung

zu ermöglichen sowie auf Verlangen der zuständigen Steuerbehörde

mündlich oder schriftlich Auskunft erteilen oder Belege vorlegen.

• Kommt der quellensteuerpflichtige Arbeitnehmer trotz Mahnung

seinen Auskunfts- und Meldepflichten nicht nach, so kann er mit

einer Busse bestraft werden.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 36

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Wo ist man

quellensteuerpflichtig?

- Grund für Teil 2 – Vereinheitlichung der

Berechnungen

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 37

Wo ist man quellensteuerpflichtig?

Zuständiger Kanton (Art. 107 DBG, Art. 38 StHG) (1/2)

Zuständiger Kanton für

Personenkreis

Quellensteuern

Vereinfachtes Abrechnungsverfahren Zuständige Ausgleichskasse

Ausländischer Arbeitnehmende ohne fremdenpolizeiliche

Niederlassungsbewilligung für Erwerbseinkommen Wohnkanton

(steuerrechtlicher Wohnsitz oder Aufenthalt in der Schweiz)

Wochenaufenthalter (ohne steuerrechtlichen Wohnsitz oder

Wochenaufenthaltskanton

Aufenthalt in der Schweiz)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 38

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Wo ist man quellensteuerpflichtig?

Zuständiger Kanton (Art. 107 DBG, Art. 38 StHG) (2/2)

Zuständiger Kanton für

Personenkreis

Quellensteuern

Grenzgänger

Arbeitnehmende im internationalen Verkehr an Bord eines

Schiffes (ohne Seeleute für die Arbeit an Bord eines Hoch-

seeschiffes) oder eines Luftfahrzeuges oder bei einem

Unternehmenssitz resp. Betriebs-

Transport auf der Strasse von einem Arbeitgebenden mit

stättenkanton

Sitz oder Betriebsstätte in der Schweiz

Verwaltungsrat mit Wohnsitz im Ausland (Art. 93 DBG)

Empfänger von Mitarbeiterbeteiligungen nach Art. 97a DBG

Künstler, Sportler und Referenten (selbstständige und

Ort der Ausübung der Tätigkeit

unselbstständige Tätigkeit)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 39

Wo ist man quellensteuerpflichtig?

Anspruchsberechtigter Kanton/Kantonswechsel

• Massgebend sind die Verhältnisse im Zeitpunkt der Fälligkeit der

steuerbaren Leistung, nicht im Zeitpunkt der effektiven Zahlung der

steuerbaren Leistung (KS45 Ziffer 8.5).

• Weder Kreisschreiben Nr. 45 noch Gesetz oder Verordnung defi-

nieren den Wochenaufenthalt. Kriterien: Eigene Wohnstätte statt

Hotel? Anzahl wöchentlicher Übernachtungen? Über welchen

Zeitraum?

• Wohnsitzwechsel wird ab dem Folgemonat berücksichtigt. Sinn-

gemäss gilt dies auch bei Begründung oder Aufgabe des Wochen-

aufenthalts von im Ausland ansässigen Arbeitnehmenden.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 40

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Was ist wann

quellensteuerpflichtig?

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 41

Was ist wann quellensteuerpflichtig?

Steuerbare Leistungen (KS45 3.2) (1/2)

• Massgebend ist, dass die Leistungen aus einem Arbeitsverhältnis

stammen; nicht zu den steuerbaren Leistungen gehören somit:

- Leistungen aus Auftrag oder Werkvertrag

- Schadenersatz

- Effektive Spesen

- Übernahme von Ausbildungskosten

• Es ist unerheblich, ob die Leistung dem Arbeitnehmenden zufliesst,

oder einem Dritten, bspw. Familienangehörigen, solange der Rechts-

grund im Arbeitsverhältnis begründet ist. Die Quellensteuerpflicht

entsteht beim Mitarbeitenden, nicht etwa beim Begünstigten, z. B.:

Gläubiger einer Lohnpfändung, Verleiher, ausländischer Arbeitge-

bende etc.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 42

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Was ist wann quellensteuerpflichtig?

Steuerbare Leistungen (KS45 3.2) (2/2)

• Steuerbar sind alle dem Arbeitnehmenden oder einer Drittperson im

Zusammenhang mit dem Arbeitsverhältnis ausgerichteten oder

gutgeschriebenen Entschädigungen. Grundsatz alles was auf dem

Lohnausweis von Ziff. 1 – 7 aufgeführt werden muss.

- Ersatzeinkünfte gemäss Merkblatt der ESTV über die Quellen-

besteuerung von Ersatzeinkünften (siehe Beilage & Slides ff.)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 43

Was ist wann quellensteuerpflichtig?

Exkurs Merkblatt Ersatzeinkünfte (1/2)

Der Quellensteuer unterliegen alle Ersatzeinkünfte. Steuerbar sind

folglich:

• Taggelder (IV,UV,KVG usw.)

• Ersatzleistungen haftpflichtiger Dritter

• Teilrenten infolge Invalidität (IV, UV, berufliche Vorsorge usw.) und

an deren Stelle tretende Kapitalleistungen

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 44

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Was ist wann quellensteuerpflichtig?

Exkurs Merkblatt Ersatzeinkünfte (2/2)

Jedoch unterliegen Leistungen, welche an endgültig nicht mehr

erwerbstätige Personen ausgerichtet werden, nicht der Quellen-

besteuerung. Solche Leistungen werden, soweit sie steuerbar sind, im

ordentlichen Verfahren besteuert. Beispiele hierfür sind:

• Renten der AHV

• Ganze Invaliditätsrenten aus IV und BVG

• Hilflosenentschädigung aus AHV, IV, UVG

• Vollrenten und Integritätsentschädigung aus UVG

• Alters- und Hinterlassenenleistungen, sowie Freizügigkeitsleistungen

(Barauszahlungen) aus 2. und 3. Säule

• Ordentliche und ausserordentliche Ergänzungsleistungen zur AHV,

IV

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 45

Was ist wann quellensteuerpflichtig?

Ausgewählte steuerbare Leistungen (KS45 3.2)

• Abgangsentschädigungen ohne Vorsorgecharakter

• Abgangsentschädigungen mit Vorsorgecharakter ohne Ansässigkeit

in der Schweiz

• In der Schweiz verdiente Boni oder geldwerte Leistungen aus

Mitarbeiterbeteiligungen (siehe Zahlungen nach Austritt)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 46

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Was ist wann quellensteuerpflichtig?

Ausgewählte steuerbare Leistungen – vor Antritt

(KS45 6.8/7.5.2)

• Entschädigungen, welche dem Arbeitnehmenden vom Arbeit-

gebenden vor Antritt des Arbeitsverhältnisses ausgerichtet werden

(z. B. Sign-on-Bonus), fallen nach schweizerischem Recht unter die

Bestimmung von Artikel 17 DBG.

• Erhält eine in der Schweiz oder im Ausland ansässige Person eine

derartige Leistung, ist darauf ebenfalls die Quellensteuer zu erheben.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 47

Was ist wann quellensteuerpflichtig?

Ausgewählte steuerbare Leistungen – bei/nach Beendigung

(KS45 6.9/7.5.3)

• Auch die Leistungen, welche sich auf das Arbeitsverhältnis beziehen,

jedoch erst nach Austritt bezahlt werden, sind quellensteuerpflichtig.

• Dabei gibt es verschiedene Situationen, welche zu einer anderen

Berechnungsregel führen. Beispiele werden im Berechnungsteil

erläutert.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 48

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Was ist wann quellensteuerpflichtig?

Ausgewählte nicht steuerbare Leistungen (KS45 3.2) (1/5)

Ausnahmeliste gemäss Rz 72 der Wegleitung zum Ausfüllen des

Lohnausweises:

• Gratis abgegebene SBB-Halbtax-Abos

• Reka Check Vergünstigungen bis 600 CHF/Jahr *Anp. Betrag

möglich

• Übliche Weihnachts-, Geburtstags- und Naturalgeschenke bis

500 CHF pro Ereignis

• Private Nutzung Arbeitswerkzeug (z. B. Handy, PC…)

• Beiträge an Vereins- und Clubmitgliedschaften bis 1000 CHF/

Einzelfall

• Beiträge an Fachverbände (unbeschränkt)

• Rabatte auf Waren (Eigenbedarf, branchenüblich) (vgl. Rz 62)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 49

Was ist wann quellensteuerpflichtig?

Ausgewählte nicht steuerbare Leistungen (KS45 3.2) (2/5)

• Zutrittskarten gesellschaftlicher Anlässe bis 500 CHF/Einzelfall

• Übernahme Reisekosten der Ehegatten/innen sowie Partner/innen

im Rahmen von Geschäftsreisen (sofern geschäftlich begründet)

• Beiträge an Kinderkrippen, die verbilligte Plätze anbieten (Beiträge

für bestimmte Arbeitnehmende sind pflichtig)

• Gratis Parkplatz am Arbeitsort

• Ärztliche Untersuchungskosten auf Verlagen des Arbeitgebenden/

Pensionskasse

• Gutschriften von Flugmeilen (sollten für Geschäftszwecke verwendet

werden)

Die ausführliche Formulierung ist der Wegleitung zu entnehmen.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 50

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Was ist wann quellensteuerpflichtig?

Ausgewählte nicht steuerbare Leistungen (KS45 3.2) (3/5)

• Vom Arbeitgebenden bezahlte, effektiv angefallene Reisespesen und

andere Berufsauslagen (Belege müssen aufbewahrt werden) resp.

welche aufgrund eines von den zuständigen Steuerbehörden geneh-

migten Spesenreglements pauschal entschädigt werden.

• Beschränkung Fahrkostenabzug gemäss FABI (keine Aufrechnung

der Differenz)

• Management Fees beim faktischen Arbeitgebenden (sofern kein

Lohncharakter und sofern vom faktischen Arbeitgebenden an den

vertraglichen Arbeitgeber ausgerichtet) Hingegen sind Leistungen

mit Lohncharakter und/oder welche dem Arbeitnehmenden zu-

kommen steuerpflichtig.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 51

Was ist wann quellensteuerpflichtig?

Ausgewählte nicht steuerbare Leistungen (KS45 3.2) (4/5)

• Nicht zu den Quellensteuern unterliegenden Bruttoeinkünften hinzu-

zurechnen sind, sofern diese für alle Arbeitnehmenden, bzw. in

Reglementen definierte Gruppen von Arbeitnehmenden, einer Unter-

nehmung gleichermassen übernommen werden:

- Reglementarische Leistungen des Arbeitgebenden an rein patronal

finanzierte Vorsorgeeinrichtungen

- Beiträge vom Arbeitgebenden an die obligatorische Berufsunfall-

versicherung (BUV) und die Nichtberufsunfallversicherung

(NBUV)

- Beiträge vom Arbeitgebenden für von ihm abgeschlossene

Kollektivkrankentaggeld- und Kollektiv-UVG-Zusatzversicherung

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 52

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Was ist wann quellensteuerpflichtig?

Ausgewählte nicht steuerbare Leistungen (KS45 3.2) (5/5)

• Kürzung/Reduktion Basis aufgrund ausländischer Arbeitstage (nicht

aber für die Satzbestimmung)

• Ausländische Arbeitstage bei Ansässigkeit im Ausland

- Freistellung aufgrund eines DBA wegen Arbeitsausübung im

Ausland

• Pauschalabzüge bei Spezialgruppen (Künstler/Sportler/Referenten)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 53

Was ist wann quellensteuerpflichtig?

Steuerbare Leistung aber nicht im Quellensteuerverfahren

(KS45 3.2.8)

• Abgangsentschädigung mit Vorsorgecharakter bei Ansässigkeit in der

Schweiz:

- Besteuerung im ordentlichen Verfahren

- Die Voraussetzungen, unter welchen eine Abgangsentschädigung

Vorsorgecharakter hat oder nicht, sind dem Kreisschreiben Nr. 1

der ESTV vom 3. Oktober 2002 über die Abgangsentschädigung

resp. Kapitalabfindung des Arbeitgebenden zu entnehmen.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 54

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Was ist wann quellensteuerpflichtig?

Fälligkeit

• Fällig ist eine Leistung, wenn ein unwiderruflicher Rechtsanspruch

entstanden ist, d. h. wenn der Gläubiger (Arbeitnehmende) die

Leistung (Lohn) verlangen kann.

• Von der Fälligkeit der Leistung ist der Zufluss der Leistung zu unter-

scheiden. Dies ist der Zeitpunkt, in welchem der Mitarbeitende tat-

sächlich den Lohn ausbezahlt erhält.

• Für den Quellensteuerabzug massgebend sind die Verhältnisse im

Zeitpunkt der Fälligkeit der steuerbaren Leistung; für die Erhebung

der Quellensteuer ist der Zufluss massgebend.

• Fälligkeit – nicht der Zufluss – bestimmt, bis wann Korrekturen

beantragt werden können: «…bis am 31. März des auf die Fälligkeit

der Leistung folgenden Kalenderjahres ...»

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 55

Welche Tarifcodes

werden ab 2021

angewandt?

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 56

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Welche Tarifcodes werden ab 2021 angewandt?

Zusammensetzung des Tarifcodes (1/2)

• Zusammensetzung durch den Buchstaben, die Anzahl Kinder, mit

oder ohne Kirchensteuer: Z. B. A0Y oder Spezialtarif

• Der anwendbare Tarifcode richtet sich nach den persönlichen Ver-

hältnissen der quellensteuerpflichtigen Person im Zeitpunkt der

Auszahlung, Überweisung, Gutschrift oder Fälligkeit der steuerbaren

Leistung. Dies gilt auch für nach dem Austritt des Arbeitnehmenden

fällige Leistungen (bspw. Bonus, Abgangsentschädigung).

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 57

Welche Tarifcodes werden ab 2021 angewandt?

Zusammensetzung des Tarifcodes (2/2)

• Änderungen die eine neue Tarifeinstufung bedingen (bspw. Heirat,

Scheidung, Trennung, Geburt von Kindern, Aufnahme oder Aufgabe

einer Erwerbstätigkeit, Ein- oder Austritt in bzw. aus einer Landes-

kirche), werden bei der Quellenbesteuerung ab Beginn des auf die

Änderung folgenden Monats entsprechend berücksichtigt.

• Bei der Festlegung des anwendbaren Tarifcodes ist es unerheblich,

ob die Einkünfte in der Schweiz oder im Ausland erzielt werden.

• Fehlt eine Tarifeinstufung zum Zeitpunkt der Lohnzahlung, be-

stimmt der Schuldner der steuerbaren Leistung den anwendbaren

Tarifcode aufgrund der ihm zur Verfügung stehenden Angaben des

Arbeitnehmenden.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 58

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Welche Tarifcodes werden ab 2021 angewandt?

Tarife (gem KS45 4.1 – 4.6) (1/2)

Für alleinstehende Personen (ledige, geschiedene, gerichtlich oder tatsächlich getrennt

lebende und verwitwete Personen), die nicht mit Kindern oder unterstützungspflichtigen

Tarif A

Personen im gleichen Haushalt zusammenleben. Des Weiteren wird der Tarif Code A für

Arbeitnehmende mit unbestimmtem Zivilstand/bei unklaren Verhältnissen verwendet.

Für in rechtlich und tatsächlich ungetrennter Ehe lebende Ehegatten*, bei welchen nur

Tarif B

ein Ehegatte* erwerbstätig ist.

Für in rechtlich und tatsächlich ungetrennter Ehe lebende Ehegatten*, bei welchen beide

Ehegatten* erwerbstätig sind und zwar auch dann, wenn diese Erwerbseinkünfte er-

gänzend ordentlich veranlagt werden;

Tarif C Der Doppelverdiener-Tarif C ist auch anwendbar, wenn der andere Ehegatte* im Aus-

land einer Erwerbstätigkeit nachgeht. (Erwerbstätig: selbstständige/unselbstständige

Erwerbstätigkeit ausüben, resp. Ersatzeinkünfte erzielen). Tarif C gelangt nicht zur

Anwendung wenn der andere erwerbstätige Ehegatte* nach Tarif E besteuert wird.

Für Personen mit Nebenerwerbseinkommen (bedingt Haupterwerb) oder für Personen

Tarif D

mit Ersatzeinkünften

Für Personen, die im vereinfachten Abrechnungsverfahren über die Sozialversicherungs-

Tarif E

anstalten besteuert werden.

Für doppelverdienende Grenzgängerinnen und Grenzgänger, die in einer italienischen

Tarif F

Grenzgemeinde leben und deren Ehegatte* ausserhalb der Schweiz erwerbstätig ist.

*Gilt auch für eingetragene Partnerschaft

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 59

Welche Tarifcodes werden ab 2021 angewandt?

Tarife (gem KS45 4.1 – 4.6) (2/2)

Für alleinstehende Personen (ledige, geschiedene, gerichtlich oder tatsächlich getrennt

Tarif H lebende und verwitwete Personen), die mit Kindern oder unterhaltspflichtigen Personen

im gleichen Haushalt zusammenleben und deren Unterhalt zur Hauptsache bestreiten.

Für echte Grenzgängerinnen und Grenzgänger nach dem DBA CH-D, welche die Voraus-

Tarif L

setzungen für eine Einstufung nach Tarif A erfüllen.

Für echte Grenzgängerinnen und Grenzgänger nach dem DBA CH-D, welche die Voraus-

Tarif M

setzungen für eine Einstufung nach Tarif B erfüllen.

Für echte Grenzgängerinnen und Grenzgänger nach dem DBA CH-D, welche die Voraus-

Tarif N

setzungen für eine Einstufung nach Tarif C erfüllen.

Für echte Grenzgängerinnen und Grenzgänger nach dem DBA CH-D, welche die Voraus-

Tarif O

setzungen für eine Einstufung nach Tarif D erfüllen.

Für echte Grenzgängerinnen und Grenzgänger nach dem DBA CH-D, welche die Voraus-

Tarif P

setzungen für eine Einstufung nach Tarif H erfüllen.

*Gilt auch für eingetragene Partnerschaft

Die ausführlichen Formulierungen sind dem KS 45 zu entnehmen

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 60

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Welche Tarifcodes werden ab 2021 angewandt?

Tarife (gem KS45 4.1 und 5.1)

• Spezialsätze für Künstler, Sportler, Referenten

• G resp. Q (nur für Ersatzeinkünfte, die direkt vom Versicherer an die

quellensteuerpflichtige Person ausbezahlt werden)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 61

Welche Tarifcodes werden ab 2021 angewandt?

Code Steuerarten und weitere Tarife gem ELM 5.0 Tarife

Code Steuerart HE Für an der Quelle besteuerte Verwaltungsratshonorare (Art. 93 DBG)

Code Steuerart ME Für gewisse Mitarbeiterbeteiligungen (Art. 97a DBG)

Die speziellen Tarife für Grenzgänger im Kanton Tessin werden neu

geregelt (ab 2021)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 62

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Welche Tarifcodes werden ab 2021 angewandt?

Wie kann der Tarif ermittelt werden? (1/3)

Welche Informationen werden von den quellensteuerpflichtigen

Mitarbeitenden benötigt?

Angaben zum quellensteuerpflichtigen Mitarbeitenden:

• Name, Vorname, Zivilstand, Wohnort (CH), Wohnsitzstaat (Ausland)

• Grenzgänger: Ja/Nein?

(Als steuerlicher Grenzgänger gilt nur, wer täglich an seinen Wohn-

sitz zurückkehrt.)

• Wochenaufenthalter: Ja/Nein? (Wochenaufenthaltsadresse)

• Pensum

• Konfession

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 63

Welche Tarifcodes werden ab 2021 angewandt?

Wie kann der Tarif ermittelt werden? (2/3)

Welche Informationen werden von den quellensteuerpflichtigen

Mitarbeitenden benötigt?

Angaben zum quellensteuerpflichtigen Mitarbeitenden:

• Haupt-/Nebenerwerb und Ersatzeinkommen – die entsprechenden

Details werden im Berechnungsteil Teilzeithochrechnung noch näher

erläutert.

• Name, Vorname, Geburtsdatum der unterstützungsbedürftigen

Kinder: Als unterstützungsbedürftige Kinder im Sinne der Quellen-

steuerverordnung gelten Kinder, die minderjährig sind oder in der

beruflichen oder schulischen Erstausbildung sind, für dessen

Unterhalt die steuerpflichtige Person sorgt.

• Informationen bezüglich Familienzulagenanspruch und -empfänger

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 64

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Welche Tarifcodes werden ab 2021 angewandt?

Wie kann der Tarif ermittelt werden? (3/3)

Welche Informationen werden von den quellensteuerpflichtigen

Mitarbeitenden benötigt?

Angaben zum Ehegatten resp. zur Person, in eingetragener Partner-

schaft oder zum Konkubinatspartner/innen (bei Letzterem falls rele-

vant für QSt.-Tarif des Mitarbeitenden)

• Erwerbstätigkeit (oder Ersatzeinkommen): Ja/Nein

• Quellensteuer: Werden die Sozialversicherungen (inkl. QSt.) im

vereinfachten Verfahren abgerechnet: Ja/Nein

• Evtl. Höhe des Erwerbseinkommens

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 65

Welche Tarifcodes werden ab 2021 angewandt?

Tarifanwendungen

Vorgehen bei fehlender Tarifeinstufung:

Dieser Sachverhalt ist neu geregelt (KS45 4.1)

• Für Ledige sowie für Mitarbeitende mit unbekanntem Zivilstand:

Tarif A0Y

• Für verheiratete Mitarbeitende: Tarif C0Y

Die quellensteuerpflichtigen Mitarbeitenden haben eine gesetzliche

Verpflichtung, Änderungen der persönlichen Situation unverzüglich

dem Arbeitgeber zu melden.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 66

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Welche Tarifcodes werden ab 2021 angewandt?

Besonderheiten: Tarifcodes (B,C,M,N) (KS45 4.2) (1/2)

• Einverdiener- resp. Zweiverdienertarif bei Verheirateten

• Definition der Erwerbstätigkeit des anderen Ehegatten:

- Selbstständige, unselbstständige Erwerbstätigkeit im In- oder

Ausland oder Erzielen von Ersatzeinkünften

• Einheitliche Anwendung aller Kantone bei Aufgabe der «Erwerbs-

tätigkeit»: B resp. M Tarif ab Folgemonat

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 67

Welche Tarifcodes werden ab 2021 angewandt?

Besonderheiten: Tarifcodes (B,C,M,N) (KS45 4.2) (2/2)

• Einheitliche Anwendung aller Kantone bei Aufnahme der «Erwerbs-

tätigkeit»: C resp. N Tarif; beim Ehegatten, der die Erwerbstätigkeit

aufnimmt sofort; beim bereits erwerbstätigen Ehegatten erst ab

Folgemonat

• Tarifcode B (wie bisher), wenn der andere Ehegatte sein einziges

Einkommen mit Tarif E besteuert erhält

• Bei Tarifcode C kann der Kindertarif beiden zugewiesen werden.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 68

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Welche Tarifcodes werden ab 2021 angewandt?

Besonderheiten: Tarifcodes (H,P) (KS45 4.3)

• Alleinstehende, welche mit Kindern oder unterhaltspflichtigen

Personen im gleichen Haushalt zusammenleben und für deren

Unterhalt sie zur Hauptsache aufkommen.

• Situation Konkubinat mit gemeinsamer elterlicher Sorge resp.

gemeinsamen Aufkommen für Unterhalt des in Erstausbildung

stehenden Kindes: Der Tarif H/P wird demjenigen Elternteil mit dem

höheren Bruttoeinkommen gewährt (+ Kindertarif). Bei unklaren

Verhältnissen soll der Tarifcode A0 bei beiden angewendet werden.

Antrag zur Neuberechnung der Quellensteuer durch Arbeitneh-

menden bis zum 31. März oder NOV für hälftige Berücksichtigung

der Kinderabzüge notwendig (siehe auch Voraussetzungen für die

Anwendung der Kindertarife)

Einheitliche Anwendung durch alle Kantone

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 69

Welche Tarifcodes werden ab 2021 angewandt?

Kinderabzugsgewährung (KS45 4.7)

• Anzahl minderjähriger oder in beruflicher bzw. schulischer Erst-

ausbildung stehende Kinder für deren Unterhalt der Arbeitnehmende

zur Hauptsache aufkommt

• Minderjährige Kinder: Nachgewiesene Kindesverhältnisse (z. B.

durch Geburtsurkunden, Zulagenentscheide, Adoptivurkunden,

Familienausweise)

• Volljährige Kinder: Nachweis über die Erstausbildung (z. B. durch

Immatrikulationsbestätigung, Lehrvertrag, Zulagenentscheide)

• Bei Alleinstehenden (ohne Konkubinat) zusätzlich: Nachweis, dass

das Kind im gleichen Haushalt lebt (z. B. durch Ansässigkeitsbe-

scheinigung, Niederlassungsausweis, Bescheinigung der

Wohnsitzgemeinde)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 70

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Welche Tarifcodes werden ab 2021 angewandt?

Nicht-Rückkehrtage

• Home-Office-Tage bei echten Grenzgängern zu Deutschland und

Frankreich betreffend Nicht-Rückkehrtagesschwelle (60 resp. 45

Tage) aus Sicht der Schweiz:

- Z. B. bleibt durch einen Home-Office-Tag pro Woche die Grenz-

gängereigenschaft bestehen

- Es gelten immer die Regelungen im DBA bzw. in allfälligen

Protokollen zum DBA, in Verständigungsvereinbarungen etc.

- Siehe auch separates Kapitel Grenzgänger

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 71

Welche Tarifcodes werden ab 2021 angewandt?

Weiteres

• Härtefallregelung: Tarifcodeanwendung aufgrund eines Antrags bei

den Steuerbehörden zur Milderung von wirtschaftlichen Härtefällen

in Folge von Alimentenzahlungen.

• Entscheid z. B. bei Vorliegen unter dem betreibungsrechtlichen

Existenzminimum

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 72

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Welche Tarifcodes werden ab 2021 angewandt?

Wechsel Tarifcode (KS45 4.1) Fallbeispiel 1

Beispiele Jan Feb Mar Apr Mai Jun Jul Aug Sep Okt Nov Dez

Arbeitnehmender

mit B-Bewilligung ist Mann

mit Schweizerin

verheiratet. Am

15. März wird die

Ehe geschieden. Am Frau

4. Oktober erhält er

die C-Bewilligung.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 73

Welche Tarifcodes werden ab 2021 angewandt?

Wechsel Tarifcode (KS45 4.1) Fallbeispiel 1 – Lösung

Beispiele Jan Feb Mar Apr Mai Jun Jul Aug Sep Okt Nov Dez

Arbeitnehmender

mit B-Bewilligung ist Mann A0 A0 A0 A0 A0 A0 A0

mit Schweizerin

verheiratet. Am

15. März wird die

Ehe geschieden. Am Frau

4. Oktober erhält er

die C-Bewilligung.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 74

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Welche Tarifcodes werden ab 2021 angewandt?

Offen

• Welcher Kanton bestimmt die Tarifcodes und sendet diese dem

Arbeitgebenden zu und welcher nicht?

• Einheitliches kantonales Verfahren bei der Anwendung des

Formulars GRE-3?

• Lohnnachgenuss bleibt kantonal unterschiedlich

• Es muss mit weiteren Unterschieden gerechnet werden, wenn diese

nicht im wichtigen Gesetzesartikel Art. 85 Abs. 4 DBG erwähnt

wurden.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 75

Wie berechnen Sie die

Quellensteuern?

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 76

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Wie berechnen Sie die Quellensteuern?

Beispiel

Pflichtiger Betrag (z. B. 10’000 CHF)

x Prozentsatz

= Abzugsbetrag Quellensteuer XX

Pflichtiger Betrag Satzbestimmender Betrag

10’000 CHF z. B. 20’000 CHF

Was ist quellensteuerpflichtig? • Welcher Kanton?

• Basis für Quellensteuern – steuerbare Leistung • Tarifcode? (z. B. A0Y) resp. Spezialsatz?

(auf die Schweiz entfallend – ausgerichtet oder • Ab wann? Rückwirkend?

gutgeschrieben)

• Satzbestimmung abweichend v. Basis?

• Einmalig (aperiodisch)

• Pro rata/13. ML. Spezialhochrechnung?

• Repetierend (periodisch)

• Teilzeithochrechnung?

• Zusätzliches resp. ausländisches Einkommen?

• Auszuscheidende Arbeitstage Ausland ?

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 77

Wie berechnen Sie die Quellensteuern?

Wichtig (1/4)

• Die sorgfältige Definition/Evaluation von periodischen und

aperiodischen Leistungen wird noch wichtiger denn je.

• Das Kreisschreiben Nr. 45 führt sowohl für das Monatsmodell als

auch das Jahresmodell Beispiele von aperiodischen Leistungen auf:

- Überzeitentschädigungen, Entschädigungen von nicht bezogenen

Ferienguthaben, Dienstalterszulagen, Bonuszahlungen, Prämien

- Verwaltungsratshonorare, Abgangsentschädigungen, Gratifi-

kationen, geldwerte Vorteile aus Mitarbeiterbeteiligungen

Verweis auf Wegleitung zum Ausfüllen des Lohnausweises Rz 27

(Erläuterungen zur Ziffer 3 des Lohnausweises «Unregelmässige

Leistungen»)

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 78

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Wie berechnen Sie die Quellensteuern?

Wichtig (2/4)

Unregelmässige Leistungen gem. Rz 27 Wegleitung zum Ausfüllen des

Lohnausweises:

• Bonuszahlungen, z. B. leistungsabhängige Gratifikationen oder

Gewinnanteile

• Antritts- und Austrittsentschädigungen

• Treueprämien

• Dienstaltersgeschenke, Jubiläumsgeschenke

• Pauschale Umzugsentschädigungen

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 79

Wie berechnen Sie die Quellensteuern?

Wichtig (3/4)

• Die Satzbestimmung erhält eine neue Komplexität (z. B. Teilzeit,

untermonatiger resp. unterjähriger Ein- und Austritt und die bereits

zuvor erwähnten Situationen).

• Beim 13. Monatslohn unterschiedliche Vorgehensweise gemäss KS45

versus ELM 5.0; wird nicht mit ELM 5.0 gearbeitet (dies ist eher die

Ausnahme z. B. Excellösung, Softwarelösung ohne autom. QST-

Berechnung), müssen die Berechnungen nach KS45 vorgenommen

werden.

• Beim Jahresmodell unterschiedliche Vorgehensweise gemäss KS45

versus ELM 5.0 (monatlicher Ausgleich mit ELM und nicht erst bei

Austritt, Kantonswechsel oder Jahresende)

• Klarere Definition bei Stunden- oder Tagelöhnern durch Lohn-

standard Richtlinien.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 80

© Refresher 2020Brigitte Zulauf Quellensteuern – Änderung/Revision 2021

Wie berechnen Sie die Quellensteuern?

Wichtig (4/4)

• Die wirtschaftliche Leistungsfähigkeit wird wörtlich umgesetzt.

• Bei rückwirkenden Korrekturen (z. B. wenn eine fällige Leistung erst

später bekannt wird und z. B. inzwischen ein Kantonswechsel statt-

gefunden hat oder ein Tarifcodewechsel) muss für die Besteuerung

immer die Fälligkeit beachtet werden. Somit muss in solchen Fällen

eine Korrekturabrechnung durch den Arbeitgebenden vorgenommen

werden. Dies ist insbesondere bei Schattenpayroll, Expatriatepayroll,

Splitpayroll massgebend.

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 81

Wie berechnen Sie die Quellensteuern?

Berechnungsregeln beim Kantonswechsel (KS45 8) (1/2)

• Der Schuldner der steuerbaren Leistung hat die Quellensteuern mit

dem zum Zeitpunkt der Fälligkeit der Leistung anspruchsberechtig-

ten Kanton abzurechnen.

• Dieses Prinzip gilt auch in den Fällen, in denen während der Ver-

dienstperiode ein anderer Kanton anspruchsberechtigt war (z. B. bei

Boni oder Einkommen aus Mitarbeiterbeteiligungen).

QUELLENSTEUERN – Änderungen/Revision 2021 5./6. November

PwC 82

© Refresher 2020Sie können auch lesen