Restrukturierungspraxis - F. Insolvenz- und Exit-Szenarien R. Simon - Prof. Dr. Robert Simon

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

R. Simon

Restrukturierungspraxis

F. Insolvenz- und Exit-Szenarien

Der Lösungsansatz: Krisenfälle sind ganzheitlich

anzugehen

© Prof. Dr. Robert Simon, Dr. Sven Gless, Dr. Andreas Robeck 2015 1

Inhalt

A. Grundlagen des Restrukturierungsmanagement

B. Die Rolle der Banken

C. Die Liquidität bestimmt den Handlungsspielraum

D. Restrukturierung in der Down Phase

E. Restrukturierung in der Up Phase

F. Insolvenz- und Exit-Szenarien

G. Insolvenzkriterien

© Prof. Dr. Robert Simon, Dr. Sven Gless, Dr. Andreas Robeck 2015 2

Inhalt

A. Grundlagen des Restrukturierungsmanagement

B. Die Rolle der Banken

C. Die Liquidität bestimmt den Handlungsspielraum

D. Restrukturierung in der Down Phase

E. Restrukturierung in der Up Phase

F. Insolvenz-Szenarien

G. Insolvenzkriterien

© Prof. Dr. Robert Simon, Dr. Sven Gless, Dr. Andreas Robeck 2015 3

A. Restrukturierung in der Insolvenz

© Prof. Dr. Robert Simon, Dr. Sven Gless, Dr. Andreas Robeck 2015 4

1. Klassisches Verfahren (Regelinsolvenz)

© Prof. Dr. Robert Simon, Dr. Sven Gless, Dr. Andreas Robeck 2015 5Insolvenzen sind ein – besonders riskanter - Teil der Restrukturierungs-

methodik und von Krisenmanagern zu beherrschen

Die wesentlichen Phasen des Insolvenzverfahrens

Eröffnungsverfahren Eröffnetes Verfahren / Insolvenzverfahren

Insolvenzantrag

Eröffnungsbeschluss oder Ablehnung

Eckpunkte

1. Gläubigerversammlung

Regel-

2)

verfahren Schlusstermin

Einleitung Eröffnungsverfahren Eröffnung des Insolvenz - Berichtstermin (§ 156 InsO) 1)

(§§ 11-25

- InsO) verfahrens oder Ablehnung Prüfungstermin (§§ 29, 176 InsO)

▪ Prüfung der Eröffnungs- ▪ Ablehnung mangels Masse oder ▪ Bericht und Ausblick des Verwalters

voraussetzungen durch Gericht Eröffnung durch Gericht über Insolvenzschuldner und

Inhalt

Inhalt ▪ Zur Sicherung der Insolvenzmasse ▪ Bestimmung Abwicklung

Anordnung von Sicherungs- – des Verwalters ▪ Entscheidung der Gläubiger über

maßnahmen (§§ 21 ff InsO), – der Anmeldefrist für Forderungen Fortgang des Verfahrens, insb. über

d. h. i. d. R. Bestellung eines – Berichts-- und Prüfungstermin etc. die Art der Verwertung

vorläufigen Verwalters (§ 157 InsO)

▪ Forderungsprüfung

1) Berichts- und Prüftermin müssen nicht zusammenfallen

2) Abschließende Gläubigerversammlung

© Prof. Dr. Robert Simon, Dr. Sven Gless, Dr. Andreas Robeck 2015 6Auch im weiterhin vorherrschenden klassischen Insolvenzverfahren ist die

Sanierung als mögliche Handlungsalternative vorgesehen

Drohende

Überschuldung Zahlungsunfähigkeit

Verfahrensablauf im Zahlungsunfähigkeit

Regelinsolvenzverfahren (InsO 1999)

Gläubigerantrag Schuldnerantrag

Insolvenzeröffnungsverfahren

nein Vorauss. Deckung der ja

Verfahrenskosten

Zeitraum zur

nein Stundung der ja

Vorlage eines

Verfahrenskosten Insolvenzplans

Abweisung

des Antrags Insolvenzverfahren

Prüfungs- und

Berichtstermin

nein Vorgelegter ja

Insolvenzplan

nein Annahme ja

Insolvenzplan

Verwertung/Verteilung Verwertung/Verteilung

gemäß gesetzl. Regelung gemäß Insolvenzplan

Liquidation © Prof. Dr. RobertÜbertragende Sanierung

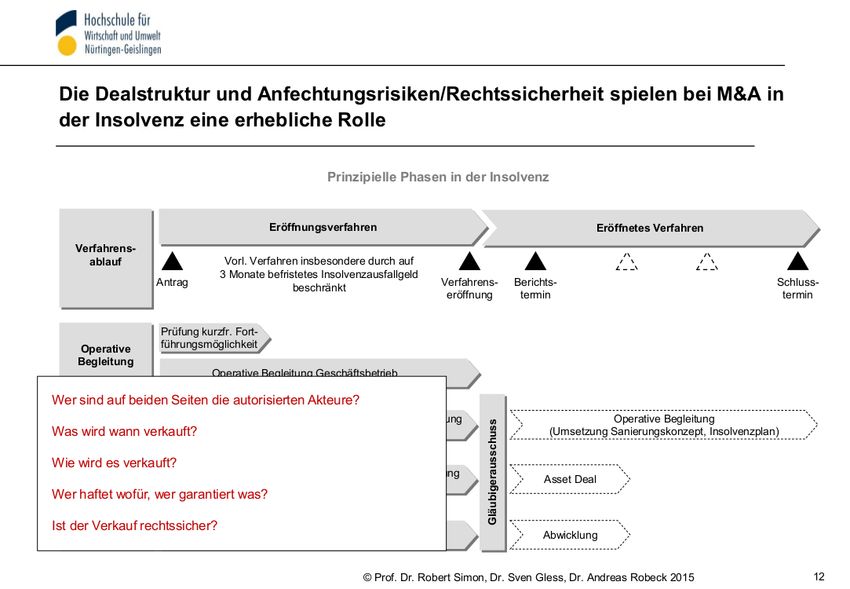

Simon, Dr. Sven Gless, Dr. Andreas Robeck 2015 Sanierung 7Herr des Verfahrens ist der Insolvenzverwalter im Zusammenspiel mit dem

Gläubigerausschuss – in aller Regel steht die Verwertung im Vordergrund

Themen der Insolvenzverwaltung im Eröffnungsverfahren

Insolvenzverwaltung im “weiteren Sinn“

(insb. Maßnahmen im Eröffnungsverfahren)

Insolvenzverwaltung im Feststellung Sanierungs- Festlegung / Umsetzung

Operative Fortführung

“engeren Sinn“ fähigkeit/-würdigkeit Sanierungsstrategie

Kommunikation mit/ggü. Prüfung Sanierungsaussichten

Zustimmung zu Rechtsgeschäften Unternehmensbewertung

allen Interessengruppen im vorläufigen Verfahren

Prüfung Bewertung des Managements, Analyse ges.-rechtl. Konzernstrukt. Bewertung “Übertragende

Eröffnungsvoraussetzungen lfd. Beratungsmandate etc. (inkl. gegens. Rechten u. Pflichten) Sanierung vs. Insolvenzplan“

Vorfinanzierung des Berechnung Befriedigungs-

Prüfung Fortführungsaussichten Erstellung Sanierungskonzept

Insolvenzgeldes Quoten je Alternative

Prüfung Wege bestmöglicher Be- Liquiditätsplanung Leistungswirtschaftlich “Screening“

friedigung (Ziele und Verfahren) (inkl. Massekredit) potentieller Erwerber

Finanzwirtschaftlich

“Einfrieren“ von Zahlungen/ Verhandlungen/

Durchsetzung “Rückschlagsperre“ Insb. insolvenzspezifische Hebel1)

Zahlungszusagen etc. Vertragsausgestaltungen

Schaffung betriebswirtschaftlicher Verhandlungen mit

Ggf. Prüfung “prepackaged plan“ Ggf. Umsetzung Insolvenzplan

Transparenz Interessensgruppen

etc. etc. etc. etc.

1) © und

Wahlrecht bei gegenseitigen Verträgen, Kündigung Miet- Prof.Pachtverträge, Kündigung

Dr. Robert Simon, Arbeitsverhältnisse,

Dr. Sven “Deckelung“

Gless, Dr. Andreas Sozialplan

Robeck 2015 8Geht man - statt der Verwertung durch Zerschlagung - eine Sanierung in der

klassischen Insolvenz an, läuft das letztendlich auf einen M&A Prozess hinaus

Milestones einer Sanierung in der Insolvenz

Anmeldung Eröffnung Abschluss/ Übergabe

Insolvenz Insolvenz Kaufvertrag Unternehmen

Entscheidung

Fortführung Gläubigerausschusssitzungen/

-versammlungen, Berichtstermine etc.

2018 2019

10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

Ausgestaltung/

Fertigstellung Umsetzung Erstes positives

Grob-Sanierungs- Sanierungs- Monatsergebnis auf

konzept maßnahmen “Vollkostenbasis“

Operatives Management durch Verwalter/-team, Interimsmanagement, Beratungsteam

© Prof. Dr. Robert Simon, Dr. Sven Gless, Dr. Andreas Robeck 2015 9M&A Prozesse in der Insolvenz sind nicht selten unprofessionell

Defizite von M&A-Prozessen im Insolvenzverfahren (exemplarische Zitate)

„Sie sind Nr. 33 und

Man „empfängt“ und „Mit den Kunden

haben 1 Stunde Zeit,

spricht potentielle können Sie „Sie haben doch noch

Ihr Konzept

Investoren nicht an. nicht sprechen.“ Gelegenheit ein Angebot

vorzustellen.“

abzugeben – mir sind

überraschend drei

„Sie haben 48 Stunden „Wir können ja nicht mit strategische Investoren

„Daten gibt es nicht – ist für eine DD – es gibt der Sanierung anfan- abgesprungen.“

ja ein Insolvenzfall.“ noch 55 andere gen, der Investor soll

Interessenten.“ entscheiden.“

Eröffnungsverfahren Eröffnetes Verfahren

„Wir sind M&A Berater – managen nur den Prozess, nicht die „Die Geschäftsführung geht davon

Inhalte.“ aus, dass im nächsten

Geschäftsjahr wieder Gewinne

geschrieben werden.“

„Angebot brauche ich

aber bis Montag (heute:

„Man hat genug mit anderen „Der Verwalter ist für Sie noch Freitag), da ich die

Dingen zu tun, die nicht zu sprechen – erst wenn BQG finanzieren muss.“

„Interessenten“ stehen ja Sie unter den letzten Drei „Der Preis beträgt 11 Mio.

Schlange.“ sind.“ EUR. Ertragswert

irrelevant.“

© Prof. Dr. Robert Simon, Dr. Sven Gless, Dr. Andreas Robeck 2015 10Der M&A Prozess in der Insolvenz ist Sache von Experten, die mit der Situation

vertraut sind

Vorbereitung und Durchführung M&A-Prozess

Intern Extern

▪ Identifizierung potenzieller strategischer 10/18

Investoren sowie Finanzinvestoren

▪ Erstellung Informationsmemorandum

▪ Auf Basis Restrukturierungskonzept ▪ Ansprache potenzieller Investoren (ca. 60-70)

Unternehmensbewertung (sowie Berechnung ▪ Übersendung Info’memorandum (ca. 25-30)

Liquidationswert)

▪ Durchführung Management-Präsentationen,

▪ Prüfung/Modellierung einzelner Über- Betriebsbesichtigungen etc. (ca. 10-15)

tragungsvarianten

M&A- ▪ Abschluss LOI (ca. 5-10)

▪ Erstellung Datenraum

Prozess ▪ Intensivierung der Gespräche

▪ Entwicklung Kaufvertragsentwurf,

▪ Durchführung/Begleitung Due Diligence

insbesondere Share-Deal

▪ Konzentration auf 3-5 Interessenten

▪ Entwicklung Alternativszenario Insolvenzplan

zur Stärkung Verhandlungsposition ▪ Verhandlung Vertragskonditionen auf Basis Share-

Deal

▪ Wandlung vom Share zum Asset-Deal im

Investoreninteresse ▪ Wechsel auf Asset-Deal

▪ Finale Verhandlung und Vertragsabschluss

10/19 ▪ Gemeinsame Vorbereitung Übergabe/-nahme

Übergabe

© Prof. Dr. Robert Simon, Dr. Sven Gless, Dr. Andreas Robeck 2015 11Sie können auch lesen