Rückblick auf die Kapitalmärkte 2018 und Erwartungen der DKM für 2019 - "Über Zyklen und die Frage, wo wir gerade stehen." 26.11.2018

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

26.11.2018

28. November 2018

Rückblick auf die Kapitalmärkte 2018

und Erwartungen der DKM für 2019

Andreas Brauer

„Über Zyklen und die Frage,

wo wir gerade stehen.“

1

26.11.2018

Wie beschreiben Sie den aktuellen Stand?

Wie ordnen Sie den aktuellen Stand in die langfristige Entwicklung ein?

16.000

Dax über 30 Jahre

8.000

4.000

2.000

1.000

Okt. 88

Okt. 90

Okt. 92

Okt. 94

Okt. 96

Okt. 98

Okt. 00

Okt. 02

Okt. 04

Okt. 06

Okt. 08

Okt. 10

Okt. 12

Okt. 14

Okt. 16

Okt. 18

2

26.11.2018

Überblick:

Rückblick auf die

Kapitalmärkte in 2018

Politische Risiken und

boomende Konjunktur

Notenbankpolitik sowie

Renten- und Aktienmärkte

Erwartungen der DKM

für 2019

Empfehlungen für Ihre

Vermögensanlage

Rückblick auf die Kapitalmärkte in 2018

Erwartungen der DKM für 2018 – Positionierungen nur noch neutral

Anlageklasse Erwartung Risiken / Anmerkungen

Tagesgeld 0,00 Negativzinsen / Gebühren bei Großeinlagen

sehr gute Bonitäten

0,75 Trotz möglicher Kursverluste attraktiver als Tagesgeld

Staatsanleihen/Pfandbriefe

Renten

gute Bonitäten Trotz niedriger Spreads relativ zu sehr guten Bonitäten

1,50

Unternehmensanleihen attraktiv

Trotz niedriger Spreads relativ zu sehr guten Bonitäten

Emerging Markets 2,25

attraktiv

Alternative

Immobilien (-fonds) 2,00 Bestehende Fonds mit „stillen Reserven“ sind bevorzugt

Währungsabsicherung belastet, gleichwohl wird

Mikrofinanz (-fonds) 1,25

übernommenes Illiquiditätsrisiko gut entlohnt

Europa 5,00 Trotz hoher Bewertung relativ zu Renten attraktiv

Aktien

USA 5,00 Trotz sehr hoher Bewertung relativ zu Renten attraktiv

Emerging Markets 6,00 Langfr. Chancen für wachstumsstärkere Schwellenländer

Erwartung für die nächsten 3 bis 5 Jahre / Positionierung übergewichten neutral untergewichten

3

26.11.2018

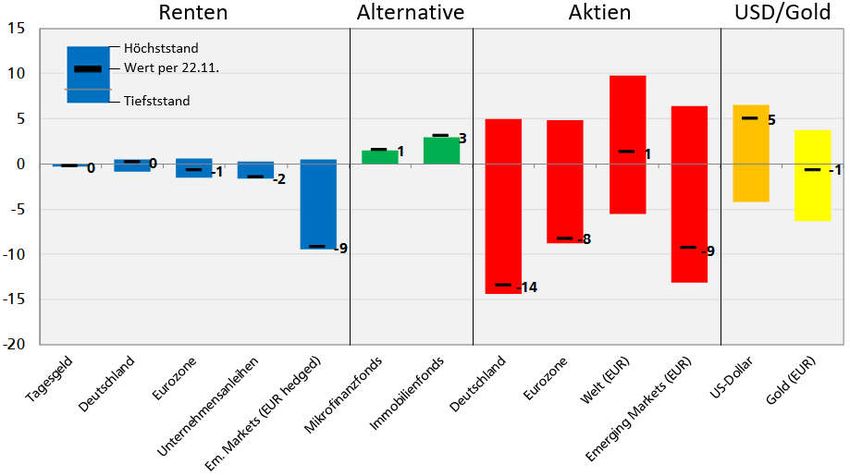

Rückblick auf die Kapitalmärkte in 2018

Wertentwicklungen in 2018 – ein schlechtes Jahr für Vermögensanlagen

Rückblick auf die Kapitalmärkte in 2018

Musterportfolios in 2018 – Streuung und weltweite Aktien wirken positiv

DKM Vermögensverwaltung – aktives Management schafft Mehrwert

8,1

seit 2013 in % p.a.

jährlicher Ertrag

5,7 DKM Vermögensverwaltung

Vergleichsindex

1,9

1,1

nachhaltiges Rentenportfolio nachhaltiges Aktienportfolio

4

26.11.2018

Politische Risiken und boomende Konjunktur

Politische Risiken kehren in 2018 zurück

Politische Risiken und boomende Konjunktur

USA – Handelszölle

US-Einfuhrzölle auf ausgewählte

Branchen sowie chinesische Güter

Mögliche Ziele von Donald Trump

• Gutes Ergebnis bei den

Zwischenwahlen

• Angleichung der Zölle

• Kampf um die wirtschaftliche

Vormachtstellung in der Welt

Trump kann im Rahmen präsidialer

Befugnisse die eingeschlagene

Handelspolitik fortsetzen

Möglich sind weitere Zölle auf

chinesische Güter und Automobile

Quelle: J.P.Morgan

5

26.11.2018

Politische Risiken und boomende Konjunktur

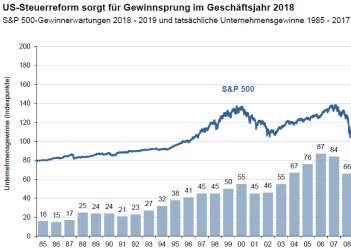

USA – Steuerreform

Unternehmensgewinne steigen

sprunghaft an

US-Aktien entwickeln sich 2018

am besten, allen voran

Technologiewerte

Das Wachstum in den USA

beschleunigt sich, während es in

anderen Regionen an Dynamik

verliert.

Die USA befinden sich in einer

Boom-Phase.

Die Steuerreform kam mit Blick

auf die Zwischenwahlen zum

richtigen Zeitpunkt. Es droht

jedoch eine Überhitzung der

Konjunktur.

Quelle: Allianz Global Investors

Politische Risiken und boomende Konjunktur

Italien – Haushaltspläne

Regierung aus linkspopulistischer

Fünf-Sterne-Bewegung und

rechtspopulistischer Liga Nord

Risikoaufschläge italienischer

Staatsanleihen steigen sprunghaft

Haushaltspläne sehen höhere

Staatsausgaben und neue

Schulden vor

Defizitverfahren wegen deutlicher

Abweichung von EU-Vorgaben

Aktuelle Fragen

• Wie groß ist der politische Wille,

die Schulden zu bedienen?

• Wer kauft Staatsanleihen (wenn

Investment Grade-Rating fällt)?

Quelle: Union Investment (*rechte Achse)

6

26.11.2018

Politische Risiken und boomende Konjunktur

Großbritannien – Brexit

Wesentliche Punkte des geplanten

Austrittsvertrages

• Rechte der Briten in der EU und

EU-Bürger in Großbritannien

• Höhe der „Abschlussrechnung“

• Grenze zwischen Nordirland und

Irland

• Übergangsphase bis Ende 2020,

verlängerbar bis Ende 2022

• Großbritannien verliert

Stimmrecht in der EU

Dem Austrittsvertrag müssen das

britische und europäische

Parlament noch zustimmen

Unsicherheiten und Risiken

verbleiben hoch

Quelle: J.P.Morgan

Politische Risiken und boomende Konjunktur

Volkswirtschaftliches Umfeld – weiterhin in Boom-Phase

4,0 114 + Positive Faktoren

EU Wachstum reales BIP annualisiert Consensus

EU Inflationsrate annualisiert

+ Weiterhin niedrige Leitzinsen zur

Prognosen*

ifo Geschäftsklima Deutschland Unterstützung der Mitgliedsstaaten

+ Konjunkturelle Entwicklung stabil in

Europa und stark in den USA

2,0 107 + Kapazitätsauslastung in Europa und

USA auf hohem Niveau

- Negative Faktoren

0,0 100 IWF warnt vor Folgen der globalen

Verschuldung auf Höchstständen

Haushaltsstreit zwischen Italien und

der EU

International wachsende politische

-2,0 93 Instabilität aufgrund populistischer

Sep. 14 Sep. 15 Sep. 16 Sep. 17 Sep. 18 Sep. 19 Parteien

Prognose: Konjunkturentwicklung für 12 Mon. Prognose: Inflationsentwicklung für 12 Mon.

• Solide Wachstumsraten zwischen • Inflationsrate auf längere Sicht um 2%

1,5% und 2% in Europa • Kerninflation seit 15 Jahren sehr stabil

• Weltweite Wachstumsraten um 3,5% unter 2%

* Bloomberg Consensus-Index (div. Ökonomenschätzungen für Eurozone annualisiert) Quelle: Bloomberg / Stand: 20.11.2018

7

26.11.2018

Notenbankpolitik sowie

Renten- und Aktienmärkte

Amerikanische FED setzt restriktive Geldpolitik fort, während

europäische EZB den Ausstieg aus expansiver Geldpolitik vorbereitet

Internationale Leitzinsen

Quellen: Allianz Global Investors (links), J.P.Morgan (rechts)

Notenbankpolitik sowie

Renten- und Aktienmärkte

Unser Szenario für den Ausstieg der EZB aus ihrer expansiven Geldpolitik

Reduzierung Einlagensatz wird Tagesgelder

der Anleihe- von -0,40% auf werden wieder

käufe (Tapering) -0,25% angehoben positiv verzinst

2016 2017 2018 2019 2020 2021 2022

Verlängerung Ende der Leitzins wird von

des Anleihe- Anleihekäufe / 0,00% auf 0,25%

kaufprogramms Wiederanlage und danach 0,50%

fälliger Anleihen angehoben

Stand: November 2018

8

26.11.2018

Notenbankpolitik sowie

Renten- und Aktienmärkte

Renten – Neuanlagen auf aktuellen Rendite- und Spreadniveaus attraktiv

1,50 Spreadentwicklung (Zinsdifferenz)

Bloomberg Pfandbriefe 10J

Euribor 12M 20.11.18 Änderung 20.11.17

Euribor 3M Sw ap-Satz (5 J.) 0,32% 0,21%

EZB Leitzins Spread zum 5 jährigen Sw apsatz

Deutschland -55 -55

1,00 Pfandbriefe -7 -18

Frankreich -23 -33

Italien 224 25

Spanien 29 17

Bankanleihen (4,6 J.) 109 62

Unternehmensanl. (5,6 J.) 91 53

0,50

Charttechnik: fallende Zinsen

0,60

0,00

0,30

0,00

Umla ufrendite

Ø 3 Tage

-0,50 Ø 106 Tage

-0,30

Nov. 16 Mrz. 17 Jul. 17 Nov. 17 Mrz. 18 Jul. 18 Nov. 18

Nov. 17 Feb. 18 Mai. 18 Aug . 18 Nov. 18

Anlagesegment für 12 Mon. Bemerkungen

• EZB Leitzins 0,00 % • EZB-Ankaufprogramm bis Dezember, Leitzins unverändert bis 2020

• Pfandbriefe 10 Jahre 0,95 % • Die neue Möglichkeit der Emission von „preferred IHS“ führt zu

• Spread EU Staatsanleihen steigend Ratingveränderungen und steigenden Spreads bei Bankanleihen

• Spread Bankanleihen steigend • Neuanlagen sind auf aktuellen Rendite- und Spreadniveaus attraktiv

• Spread Unternehmensanl. steigend

Quelle: Bloomberg / Stand: 20.11.2018

Notenbankpolitik sowie

Renten- und Aktienmärkte

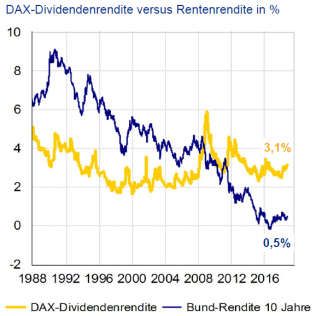

Steigende Unternehmensgewinne, Aktienrückkäufe und attraktive

Dividendenrenditen im Vergleich zu Renten wirken positiv auf Aktien

Quellen: J.P.Morgan (links), Allianz Global Investors (rechts)

9

26.11.2018

Notenbankpolitik sowie

Renten- und Aktienmärkte

Aktien – nach Korrektur mit Erholungspotential

145 Kennzahlen Aktien

DAX

EuroStoxx50 TR Euro Stoxx 50 20.11.18 31.12.17 31.12.16

MSCI EM TR EUR Kurs 3.139,31 3.503,96 3.290,52

MSCI World TR EUR Dividendenrend. 3,79 3,34 3,60

130 Kurs/Gewinn 14,46 15,84 19,03

Kurs/Buch 1,53 1,62 1,53

Kurs/Umsatz 1,12 1,17 1,12

115

Charttechnik: fallende Aktien

7.500

100

7.000

6.500

EuroStoxx 50 TR

Ø 15 T

85 Ø 112 T

Nov. 16 Mrz. 17 Jul. 17 Nov. 17 Mrz. 18 Jul. 18 Nov. 18 6.000

Nov. 17 Feb. 18 Mai. 18 Aug . 18 Nov. 18

Euro Stoxx 50 DKM Aktienbarometer Bemerkungen

akt. Einschätzung Seit- • Sorgen um rückläufige Wachstumsraten belasten Aktienmärkte

Fundamental + wärts • Unsicherheit und schlechte Stimmung drücken Aktiennotierungen

Charttechnik - • Wir erwarten in den nächsten Monaten weiterhin höhere

Unter- Über- Schwankungen, bleiben jedoch strategisch voll investiert.

Gebertindikator + treibung treibung

Quelle: Bloomberg / Stand: 20.11.2018

Erwartungen der DKM für 2019

Vermögensanlagen kirchlicher Einrichtungen – wachsend und defensiver

Anlageklasse 10/2017 10/2018 Anmerkungen

Festgelder

520 506 -14

(4 Jahre und länger)

Wertpapiere

943 993 +50

Renten

(fest-)verzinslich

Unternehmensanleihen

Rentenfonds 290 365 +75

regelbasiertes Best of Two

Mischfonds

450 458 +8

(Rentenanteil)

Alternative

Immobilienfonds* 105 126 +21 Offene Immobilienfonds über die Börse

Mikrofinanzfonds 35 53 +18 DKM Mikrofinanzfonds

KCD Nachhaltig Aktien MinRisk (Zuflüsse)

Aktien (-fonds) 253 179 -74

Aktien

regelbasiertes Best of Two (Abflüsse)

Mischfonds

150 153 +3

(Aktienanteil)

Bestände per 31.10.2018 in Mio. Euro / *Bestände Aachener Grundvermögen nur soweit bekannt

1026.11.2018

Erwartungen der DKM für 2019

Erwartungen der DKM für 2019 – kein Zeitpunkt zur Risikoausweitung

Anlageklasse Erwartung Risiken / Anmerkungen

Tagesgeld 0,00 Negativzinsen / Gebühren bei Großeinlagen

sehr gute Bonitäten

1,00 Attraktiv aufgrund des Zinsvorteils und als sicherer Hafen

Staatsanleihen/Pfandbriefe

Renten

gute Bonitäten

1,50 Mit höheren Spreads wieder attraktiver

Unternehmensanleihen

Emerging Markets 2,00 Mit höheren Spreads wieder attraktiver

Alternative

Immobilien (-fonds) 2,50 Langfristig bestehende Fonds bevorzugen

Mikrofinanz (-fonds) 1,25 Stabile Wertentwicklung trotz Währungsabsicherung

Europa 3,25 Defensive Strategien bevorzugen

Aktien

USA 2,50 Defensive Strategien bevorzugen

Emerging Markets 3,75 Defensive Strategien bevorzugen

Erwartung für die nächsten 3 bis 5 Jahre / Positionierung übergewichten neutral untergewichten

Empfehlungen für Ihre Vermögensanlage

Ein langer Zyklus und meine Lehren aus Monte Carlo

positive

Überraschungen

16.000

Basisszenario

negative

8.000 Überraschungen

4.000

2.000

1.000

Okt. 88

Okt. 90

Okt. 92

Okt. 94

Okt. 96

Okt. 98

Okt. 00

Okt. 02

Okt. 04

Okt. 06

Okt. 08

Okt. 10

Okt. 12

Okt. 14

Okt. 16

Okt. 18

1126.11.2018

Empfehlungen für Ihre Vermögensanlage

Empfehlungen für Ihre Vermögensanlage

Wir befinden uns in einem späten Zeitpunkt des Zyklus, noch nicht am Ende

Die Politik wird für Überraschungen sorgen, positive und/oder negative

Die Notenbankpolitik sorgt nicht mehr für Rückenwind am Kapitalmarkt

Kein Zeitpunkt zur Ausweitung von Risiken (Fuß vom Gaspedal)

Meiden Sie neue „verpackte“ Vermögensanlagen (Fahrzeug kennen)

Überprüfen Sie Ihre Anlagestrategie (Geschwindigkeit kontrollieren)

Nutzen Sie defensive Strategien und sein Sie wachsam (Fuß über der Bremse)

Als langfristiger Investor – investieren Sie! (Parken bringt Sie nicht voran)

12Sie können auch lesen